Wczoraj Stany Zjednoczone zaprezentowały po raz kolejny wskaźnik cen konsumpcyjnych za kwiecień. Miesięczna dynamika zmian uplasowała się na podobnym poziomie co poprzednio. Zmiana roczna uwzględniająca ceny energii i żywności wskazała spadek z 5 proc. do 4,9 proc. a wskaźnik bazowy spadł z 5,6 proc. do 5,5 proc. Dolar na skutek publikacji danych stracił na wartości a główna para walutowa zbliżyła się ponownie do poziomu 1,10. Złoto urosło do 2048 USD/oz ale w kolejnych godzinach zredukowało zwyżki. Indeksy z Wall Street w większości przypadków świeciły kolorem zielonym, Nasdaq Composite urósł o ponad 1 proc.

Pomimo, że inflacja w USA minęła swój szczyt, to wciąż „momentu” pozostaje wysokie. Ceny energii zdołały się ustabilizować od ubiegłorocznych wakacji. Również ceny żywności przestały rosnąć. Wskaźnik bazowy, który jest bardziej znaczący pod kątem trendu, wyniósł w kwietniu 5,5 proc. co było zgodne z oczekiwaniami.

Widoczny jest postęp w przypadku czynszów w USA – najważniejszej pozycji w wydatkach konsumentów. Drugi miesiąc z rzędu rosły one w wolniejszym tempie niż miało to miejsce wcześniej, co potwierdza tezę, że rozpoczęło się odwrócenie trendu. Obecnie jednak presja inflacyjna ponownie nabiera tempa w przypadku niektórych towarów, takich jak używane samochody, które zdrożały o 4,4 proc.. Możliwe, że gwałtowny wzrost dochodów powoduje tutaj wzrost cen.

Potwierdza się scenariusz, że dynamika wzrostu cen w tym roku będzie słabnąć, jednak cały czas pozostanie powyżej celu Fed-u. Decyzja sprzed tygodnia o podniesieniu stóp procentowych o 25 punktów bazowych była prawdopodobnie ostatnią w tym cyklu zacieśniania, mimo, że nie otrzymaliśmy oficjalnego komunikatu ze strony amerykańskich decydentów. Tak przynajmniej wynika z oświadczenia, które było bardziej wyważone niż to z marca. Przypomnijmy, że pominięto stwierdzenie, które brzmiało „pewne dodatkowe zacieśnienie polityki może być właściwe”. W tym momencie poprzeczka uzasadniająca dalsze zacieśnianie jest teraz postawiona wyżej. Powell stwierdził na konferencji prasowej, że warunki bankowe poprawiły się szeroko od marca, kiedy to upadł bank Silicon Valley i Signature Bank. Fed jednak zaznaczył, że warunki kredytowe dla gospodarstw domowych i przedsiębiorstw prawdopodobnie obciążą aktywność gospodarczą, zatrudnienie i wpłyną hamująco na inflację. Ten ostatni punkt wydaje się być kluczowy. Zakładam, że Rezerwa Federalna w czerwcu pozostanie w trybie wyczekiwania. Prawdopodobną decyzją jest utrzymanie stóp na niezmienionym poziomie.

Historycznie rzecz biorąc, Fed nie pozostawia wiele czasu na cięcie stóp – w ciągu ostatnich 50 lat średni okres pomiędzy ostatnią podwyżką a pierwszym cięciem wynosił zaledwie sześć miesięcy. Jeśli chcielibyśmy trzymać się tej teorii, wówczas łagodzenie warunków monetarnych powinno nastąpić w listopadzie tego roku.

Na ten moment dochodzi jeszcze temat związany z impasem w sprawie pułapu zadłużenia USA. Powoduje on, że nad perspektywami gospodarczymi zawisły ciemne chmury, które mogą w kolejnych miesiącach wymagać szybkiej zmiany stanowiska Fed-u.

Rynek na ten moment wycenia możliwość „luzowania” już we wrześniu, choć jest to mało prawdopodobne. Do tego czasu inflacja będzie gdzieś w okolicach 4 proc. co wciąż jest wartością dwukrotnie większą niż cel Rezerwy Federalnej.

Mennica Skarbowa wygenerowała I kwartale 2023 roku 175,1 mln zł przychodów, natomiast w I kwartale 2022 r. Spółka osiągnęła przychód na poziomie 369,4 mln zł. Wysoka wartość sprzedaży w I kwartale roku ubiegłego była głównie wynikiem zdarzeń jednorazowych takich jak wybuch wojny w Ukrainie, czy trwająca pandemia COVID-19 w wariancie Omikron, które powodowały ponadnormatywne zainteresowanie lokowania kapitału w bezpiecznie aktywa, tj. złoto. Zarząd Spółki spodziewa się powrotu sezonowości, która występowała przed pandemią, kiedy większość sprzedaży realizowana była w drugim półroczu. Podobna sytuacja jest obserwowana w prawie całej Europie, która zanotowała spadki sprzedaży złota w I kwartale tego roku. Porównując jednak przychody Mennicy Skarbowej z I kwartału 2023 r. do I kwartału 2019 r., czyli okresu przed pandemicznego, które wyniosły 51 mln zł, można dostrzec efekty stałej, sukcesywnej pracy Spółki nad zwiększeniem sprzedaży poprzez rozszerzenie kanałów sprzedaży oraz dostępności produktów.

Pierwszy kwartał 2023 roku charakteryzował się w Europie dawno niewidzianym spadkiem popytu na złoto fizyczne w postaci sztabek i monet bulionowych. Choć globalny popyt wzrósł rok do roku o 5%, był to przede wszystkim efekt zakupów w Azji południowo-wschodniej i na Bliskim Wschodzie. W Stanach Zjednoczonych, na skutek marcowego upadku banku Silicon Valley kwartalny popyt wzrósł rok do roku o 4 proc., tymczasem rynek europejski odnotował w tym czasie spadek popytu na poziomie 53% r/r. Najważniejszy europejski rynek – czyli Niemcy, zakończył pierwszy kwartał z wynikiem -73% rok do roku. Ze sprzedażą na poziomie 12,6 t. Niemcy zanotowali najniższy kwartalny wynik od 2010 roku, czyli odkąd Światowa Rada Złota publikuje szczegółowe dane.

„ Najwięksi europejscy dealerzy potwierdzają te dane z poziomu swojej sprzedaży hurtowej i detalicznej, jednocześnie wskazując trend, który obserwujemy także w Polsce – znaczny wzrost skupów złota z rynku wtórnego. Jest to niewątpliwie skutek wysokich notowań kruszcu oraz poziomu stóp procentowych, zachęcających obecnie do lokowania kapitału na lokatach. Mimo tego, że zanotowaliśmy spadek sprzedaży w porównaniu do roku ubiegłego to warto zauważyć, że jednak Spółka utrzymała wysoki poziom marży brutto na sprzedaży na poziomie ok. 4,6% oraz w dalszej mierze kontrolowała wysokość kosztów operacyjnych. W kolejnych kwartałach zamierzamy zwiększać swoje wyniki, głównie ze względu na rozbudowę sieci dystrybucji, zarówno detalicznej, jak i on-line. Z naszych analiz wynika także, że wracamy do sezonowości obserwowanej 3-4 lata temu kiedy generowaliśmy lepszą sprzedaż w II półroczu. Złoto nadal jest popularne w Polsce, a my wypracowaliśmy taką pozycję na rynku, która pozwala nam z optymizmem patrzeć na kolejne kwartały a nawet lata w zakresie sprzedaży złota.”- komentuje Jarosław Żołędowski, Prezes Mennicy Skarbowej.

Zysk Spółki ze sprzedaży w I kwartale osiągnął poziom 3,2 mln zł w porównaniu do 18,4 mln zł w I kwartale 2022 r. Spadek wynikał głównie z zmniejszenia wartości uzyskanych przychodów. Zysk na działalności operacyjnej wyniósł 3,2 mln zł wobec 18,4 mln zł w I kwartale 2022 roku.

Przychody finansowe w wysokości 1,6 mln zł wynikały głównie z różnic kursowych księgowanych według średniego kursu NBP. Zarząd Spółki zaznacza, że Spółka stosuje na bieżąco zabezpieczenia kursu oraz hedging i nie prowadzi spekulacji w zakresie cen złota i euro. Wskazane zjawiska są typowymi warunkami gospodarczymi dla prowadzonej działalności, w przypadku której zdecydowana większość zakupów dokonywana jest w euro. Koszty finansowe w wysokości 0,8 mln zł w I kwartale 2023 roku wynikały głównie z odsetek od kredytów wykorzystywanych przez Spółkę do finansowania bieżącej działalności handlowej.

Przygotowanie do wzrostu sprzedaży w kolejnych okresach, szczególnie w drugim półroczu, spowodował przyjęcie polityki wysokiego zatowarowania, m.in. w celu płynnej realizacji sprzedaży towarów „od ręki”, co w wpłynęło na wzrost aktywów obrotowych Spółki. Stan towarów na koniec I kwartału 2023 roku wyniósł 95,9 mln zł, co oznacza wzrost o 19% w porównaniu do końca 2022 r. Wysoki stan towarów był wypadkową dwóch czynników. Część towarów stanowiły zamówienia Klientów, które zostały odebrane po zakończeniu kwartału. Drugą część stanowiły towary zgromadzone na poczet sprzedaży w kolejnym kwartale. Zaspokojenie ogromnego popytu, jaki wciąż panuje na rynku złota, wymaga bowiem zgromadzenia towaru w celu płynnej realizacji sprzedaży.

Poziom zobowiązań krótkoterminowych Emitenta zwiększył się z 98,1 mln zł na koniec 2022 roku do 111,7 mln zł na koniec I kwartału 2023 roku. Wzrost ten to pochodna zwiększenia poziomu zobowiązań handlowych wynikających z wysokiej liczby i wartości zamówień oraz wzrostu wartości kredytów przeznaczonych na zwiększenie zatowarowania w tym okresie.

Warty podkreślenia jest fakt, iż ostatnie trzy lata 2020-2022 stymulowane były przez czas pandemii oraz wojny na Ukrainie dlatego też okres ten charakteryzował się ponadnormatywnym popytem na złoto. Bazując na historycznych trendach w branży metali szlachetnych Zarząd Emitenta szacuje, iż kolejne lata będą charakteryzować się sezonowością sprzedaży jednak już na wyższych poziomach obrotów niż miało to miejsce w latach przed rokiem 2020. Jednakże utrzymująca się wyższa marża brutto na sprzedaży pozwoli na generowanie zadowalających dochodów pomimo mniejszego popytu na rynku.

Jak sprawić, żeby firma była postrzegana jako bardziej pożądany pracodawca na rynku, szczególnie dla osób z pokolenia Z, które dopiero wkraczają na rynek pracy? Młodzi ludzie stawiają przede wszystkim na rozwój zawodowy – wybierając pracę w organizacjach, które dbają o zapewnienie szkoleń branżowych, a także rozwój kompetencji miękkich. Nie mniej ważne są dla nich również wartości, jakimi kieruje się firma, do której aplikują i szukają pracodawcy, z którym mogliby się w tym obszarze identyfikować. Na pierwszy plan wysuwają się działania społeczne i ekologiczne. Pracownicy (szczególnie młodzi), zwracają uwagę na to, czy organizacja, którą są zainteresowani, angażuje się w działania proekologiczne i stosuje takie rozwiązania w firmie. O ekologię pracodawca może zadbać w różny sposób: umieszczając pojemniki do segregacji śmieci, montując panele fotowoltaiczne, używając energooszczędnego sprzętu czy inwestując w montaż dyspenserów do wody.

Ekologia ma znaczenie – dlaczego warto być eko?

Z przeprowadzonego przez Deloitte raportu „Global 2022 Gen Z & Millennial Survey”[1] wynika, że zarówno dla Millenialsów, jak i generacji Z, kwestie ochrony środowiska są niezwykle ważne. Blisko trzy czwarte ankietowanych uważa, że to ostatni moment na podjęcie walki ze zmianami klimatycznymi. Dodatkowo, co piąta przepytywana osoba twierdzi, że firmy podejmują zbyt mało działań proekologicznych. Aby zachęcić potencjalnych pracowników do składania CV, firmy powinny zatem częściej i dobitniej komunikować swoje zaangażowanie w kwestie ochrony środowiska naturalnego.

Wyniki raportu jasno pokazują, że firmy, które stawiają na ekologiczne rozwiązania, są postrzegane jako atrakcyjniejsze miejsca pracy od firm, które takich rozwiązań nie stosują. Proekologiczne działania są szczególnie ważne dla młodych pracowników (Millenialsów, generacji Z). Wszystko dlatego, że młodzi ludzie nie traktują pracy jedynie jako źródła zarobku, ale jako miejsce, które realizuje pewną bliską im misję. Właśnie dlatego warto być eko.

Dyspenser do wody – pierwszy krok w stronę ekologicznej firmy

Firmy, które rozumieją wagę i potrzebę angażowania się w działania proekologiczne powinny rozważyć także wprowadzenie ekologicznych rozwiązań do organizacji, na przykład wyposażając biuro w dyspensery do wody. Takie działanie pomaga w znacznym stopniu ograniczyć zużycie plastiku, raz na zawsze eliminując z obiegu jednorazowe, plastikowe butelki z wodą. Co równie ważne – zmniejszy ślad węglowy, związany z transportem i produkcją wody butelkowanej.

Dyspenser do wody to ekologiczne rozwiązanie, które podnosi prestiż organizacji. Dzięki niemu, pracownicy i klienci nie tylko postrzegają firmę jako proekologiczną, ale też zyskują dostęp do wysokiej jakości wody. W zależności od zakupionego urządzenia, mogą wybierać spośród wielu rodzajów wody: najczęściej do dyspozycji jest woda zimna i gorąca, gazowana i niegazowana.

Dyspenser Top Pro – popraw smak wody w swojej firmie

Opcja dostępu do wody gazowanej i lekko gazowanej jest miłą alternatywą dla osób, które nie przepadają za jej niegazowanym odpowiednikiem. Dodatkowo woda gazowana gasi pragnienie lepiej niż zwykła, a wszystko dzięki obecności dwutlenku węgla, którym jest nasycona. Bąbelki musują przyjemnie na języku dając uczucie orzeźwienia i chłodu.

Jaki dyspenser do wody wybrać do firmy? Warto rozważyć dyspenser Top Pro. To designerski model z kranem ze stali nierdzewnej, który jest dostępny w dwóch wersjach: nablatowej lub wolnostojącej. Dyspenser oferuje aż 4 różne rodzaje wody:

nieschłodzoną niegazowaną,

schłodzoną niegazowaną,

lekko gazowaną,

gazowaną.

Dystrybutor jest zasilany wodą z wodociągu. To ekologiczne rozwiązanie, które pozwala zrezygnować z plastiku w firmie – zastąpienie wody butelkowanej wodą z dyspensera pozwala zmniejszyć ślad węglowy aż o 86%.

W ostatnich miesiącach mieliśmy do czynienia ze wstrzymywaniem inwestycji przez deweloperów. W pierwszym kwartale 2023 r. obserwowaliśmy natomiast pierwsze oznaki ożywienia na rynku mieszkaniowym. Jakie ma to konsekwencje i czy ruch budowlany dynamicznie ruszy?

Dlaczego deweloperzy mniej budują?

Kwartalny stosunek rozpoczętych budów i wydanych pozwoleń na budowę dla deweloperów

*dane za: styczeń, luty 2023, Źródło: Opracowanie własne na podstawie danych GUS

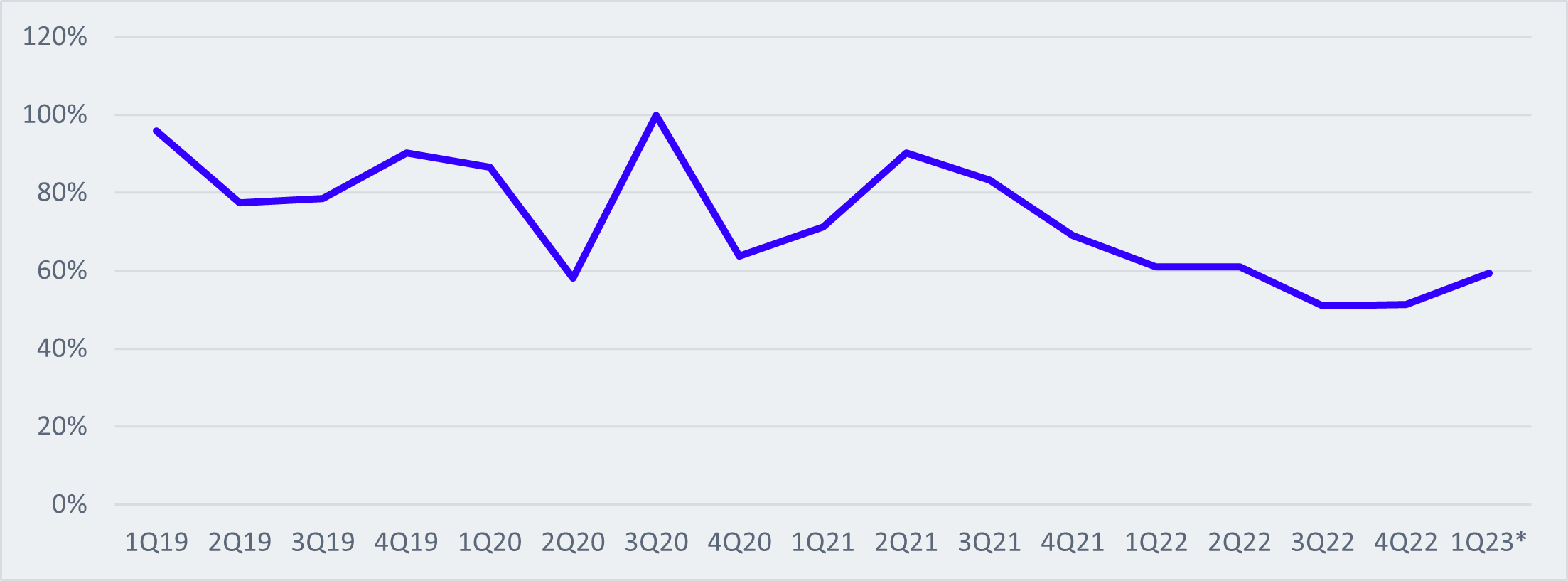

Kwartalny stosunek rozpoczętych przez deweloperów budów i wydanych pozwoleń na budowę w poprzednim roku wynosił średnio 55 proc. W latach 2019-2021 było to średnio 80 proc. O ile wydane pozwolenia na budowę dla deweloperów utrzymywały się na bardzo wysokim poziomie, to liczba rozpoczętych budów była bardzo niska. To pokazuje skale wstrzymywania budów przez deweloperów.

Jeszcze w 2021 r. – w obliczu niskiej dostępności gruntów – deweloperzy poczynili ich rekordowe zakupy, aby uzupełnić bank ziemi pod kolejne inwestycje. Według analiz Michael/Ström Domu Maklerskiego deweloperzy notowani na GPW i Catalyst wydali w 2021 roku 2,3 mld zł na zakup gruntów, podczas gdy łącznie w latach 2019 oraz 2020 kwota ta wyniosła 2,1 mld zł. Deweloperzy w tym okresie znacząco powiększyli bank ziemi, który był dostosowywany tak, aby utrzymywać potencjał do budowy mieszkań na kilka lat do przodu. Wstrzymywanie budów nie wynika zatem z niedostatku gruntów, a jest decyzją deweloperów.

Rosnące i nieprzewidywalne koszty (budowy, gruntów, finansowe) prowadzące do erozji marż na projektach, niski popyt, stabilizacja cen nieruchomości – to mieszanka wybuchowa dla deweloperów, z którą mieli do czynienia w 2022 r. Deweloperzy musieli zmienić swoje strategie oraz harmonogramy. Wiele projektów nie wystartowało w planowanym jeszcze 2 lata temu terminie. Do sprzedaży trafiają jedynie pojedyncze etapy projektów, a kolejne są wprowadzane dopiero po odpowiednim wyprzedaniu poprzednich. Deweloperzy dostosowują ofertę do zmniejszonego popytu, a grunty kupione w ostatnich latach, czekają na swoją kolej – często z pozwoleniem na budowę. Sytuacja zupełnie odmienna od tej kilka lat wstecz. Wtedy oferta była niższa ze względu m.in. na brak gruntów i ogromny popyt na mieszkania, które były kupowane jako przysłowiowa „dziura w ziemi”. Przed zakończeniem budowy cały projekt był wyprzedany. Finansowanie takiego projektu mogło odbywać się za pomocą wpłat klientów (rachunki powiernicze), co nie wymagało od deweloperów zbytniego zadłużania i angażowania środków własnych.

Obecnie, przy niskim popycie, deweloperzy musieliby angażować więcej kapitału i zwiększać zadłużenie, aby wprowadzać wszystkie możliwe projekty. Wstrzymanie nowych projektów wpłynęło zatem na sytuację finansową deweloperów. Jeszcze rok temu nad rynkiem wisiały czarne chmury i wydawało się, że wskaźniki zadłużenia spółek szybko będą rosły. Teraz patrząc na wskaźniki zadłużenia widzimy, że sytuacja kredytowa największych deweloperów wciąż jest dobra. Wskaźniki w większości przypadków pozostały na niskich poziomach i nie rosną tak szybko jak oczekiwano. Powyższe oczywiście będzie miało swoje konsekwencje. Najpoważniejszą będzie luka w mieszkaniach oddawanych do użytkowania w kolejnych latach. Można przyjąć, że średni czas budowy to 2 lata. Oznacza to, że w kolejnych dwóch latach liczba lokali gotowych mocno spadnie. Będzie to skutkować także gorszymi wynikami netto deweloperów, zaczynając od 2023 r. w porównaniu do lat poprzednich. Nawet jeżeli popyt na mieszkania już w tym roku będzie wysoki, to wyniki deweloperów będą niższe właśnie ze względu na przesunięty harmonogram oddawania mieszkań.

Odrodzenie rynku mieszkaniowego

W pierwszym kwartale 2023 widzieliśmy pierwsze oznaki odrodzenia rynku mieszkaniowego. Kwartalna sprzedaż wzrosła średnio o 25 proc. w porównaniu do ostatniego kwartału 2022 r. Wynika to m.in. zapowiedzi programu rządowego „Bezpieczny kredyt 2%”. Pomimo że program jeszcze nie został uruchomiony, to można oczekiwać, że doprowadzi on do wzrostu cen mieszkań – dlatego już teraz obserwowany jest wzrost popytu, kiedy ceny jeszcze nie wzrosły.

Deweloperzy w swojej ofercie posiadają projekty idealnie dopasowane do ograniczeń wynikających z programu. Są to projekty z sektora popularnego, gdzie dominowali klienci kredytowi. Właśnie przede wszystkim w tym segmencie rynku deweloperzy wstrzymywali wprowadzenia czekając na wzrost popytu. Teraz te projekty z banku ziemi, z pozwoleniem na budowę, mogą zostać szybko wprowadzone do sprzedaży wraz z odradzającym się popytem. Dodatkowym czynnikiem przemawiającym za możliwością odmrożenia inwestycji jest sytuacja ekonomiczna. Koszty budowy się ustabilizowały, nie są już aż tak nieprzewidywalne, a stopy procentowe nie rosną. Do czasów prosperity jeszcze z pewnością nie wracamy, ale możemy mówić o istotnym odbiciu od dołka z poprzedniego roku.

Bartosz Wałecki, Analityk Michael / Ström Dom Maklerski

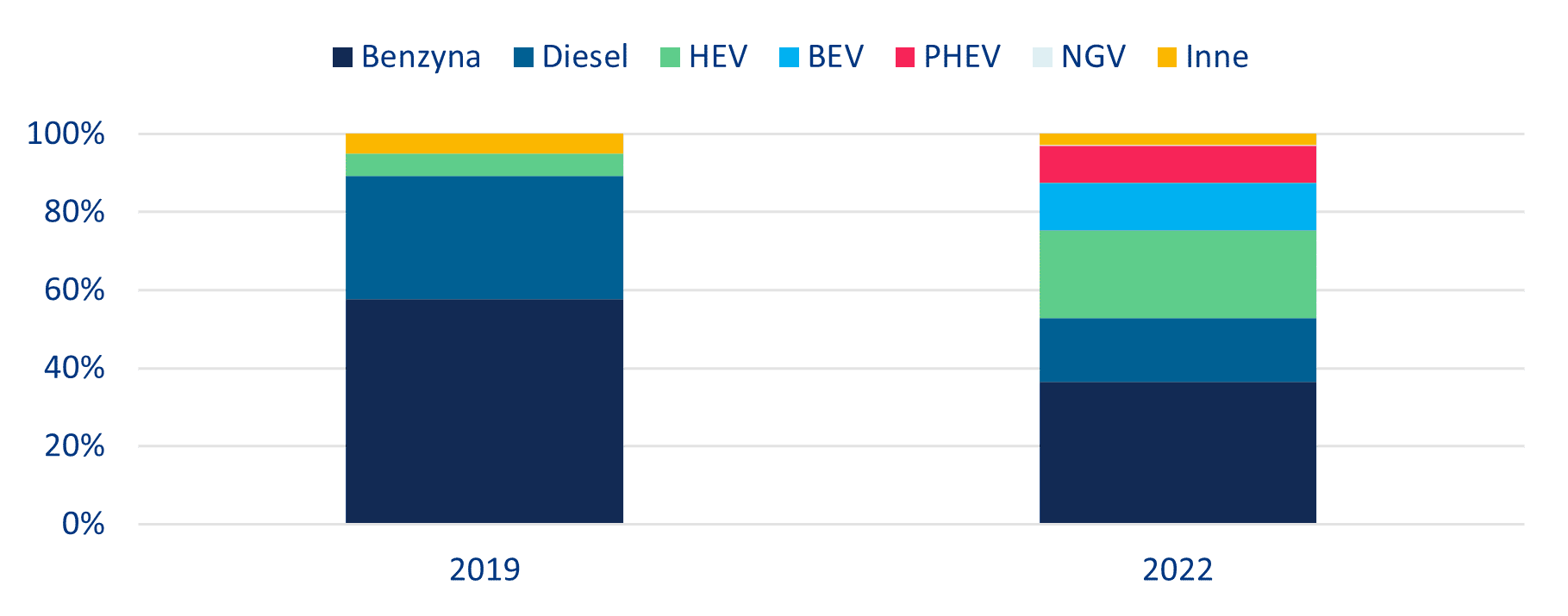

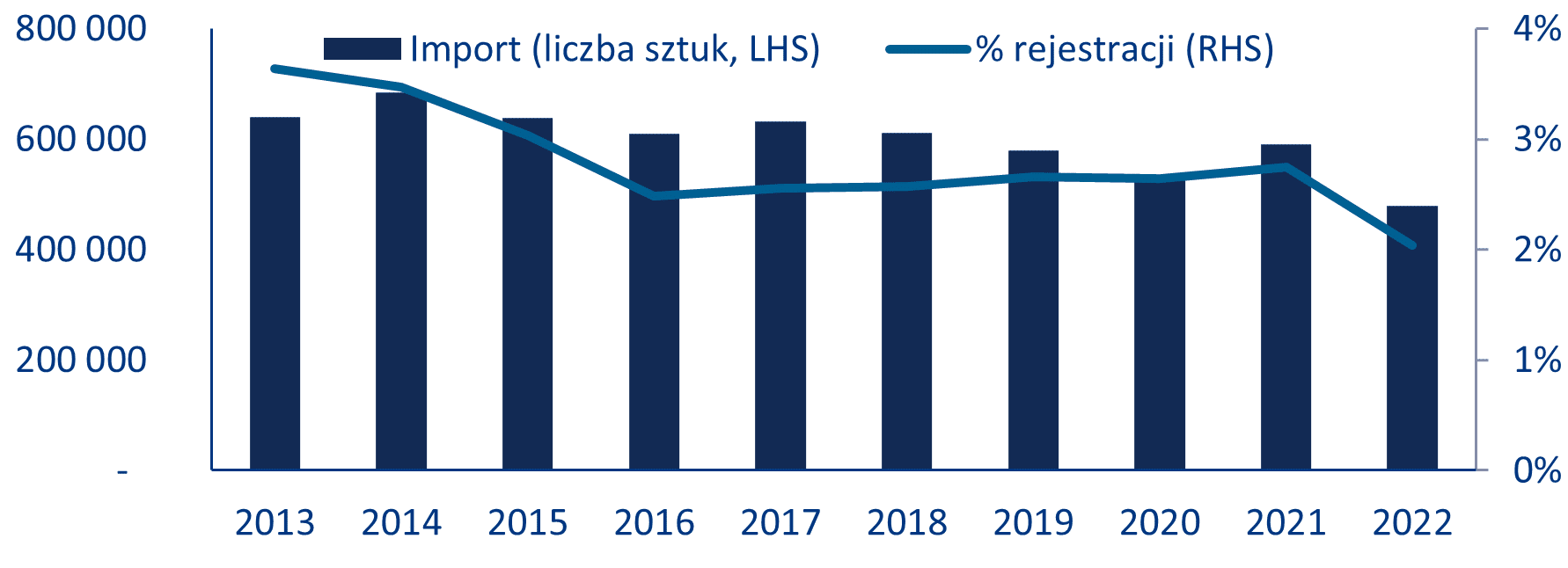

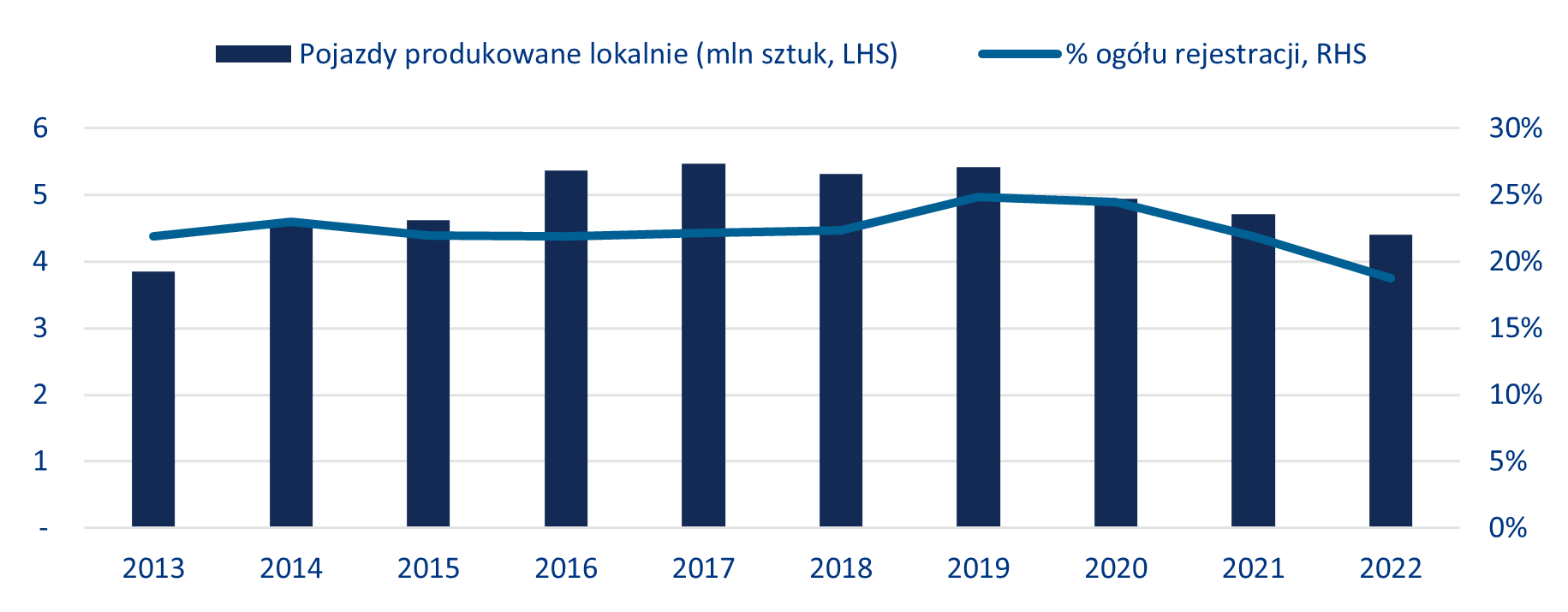

Przejście na pojazdy elektryczne z napędem akumulatorowym to zmiana zasad gry dla europejskiego przemysłu motoryzacyjnego. Sprzedaż pojazdów napędzanych energią alternatywną osiągnęła w 2022 roku rekordowo wysoki poziom 4,4 mln sztuk, co stanowi 47% wszystkich rejestracji nowych pojazdów w Europie. Liderem były pojazdy elektryczne z napędem akumulatorowym (BEV), których sprzedaż wzrosła o +28% i stanowiła 12% wszystkich rejestracji nowych pojazdów. Wraz ze zbliżającym się terminem wycofania silników spalinowych (ICE) w 2035 roku, sektor motoryzacyjny stoi u progu poważnego wstrząsu w związku z koniecznością transformacji bazy dostawców, zmieniającymi się potrzebami klientów, konkurencją ze strony nowych podmiotów oraz rzeczywistości, w której społeczeństwo w mniejszym stopniu uzależnione jest od korzystania z samochodów.

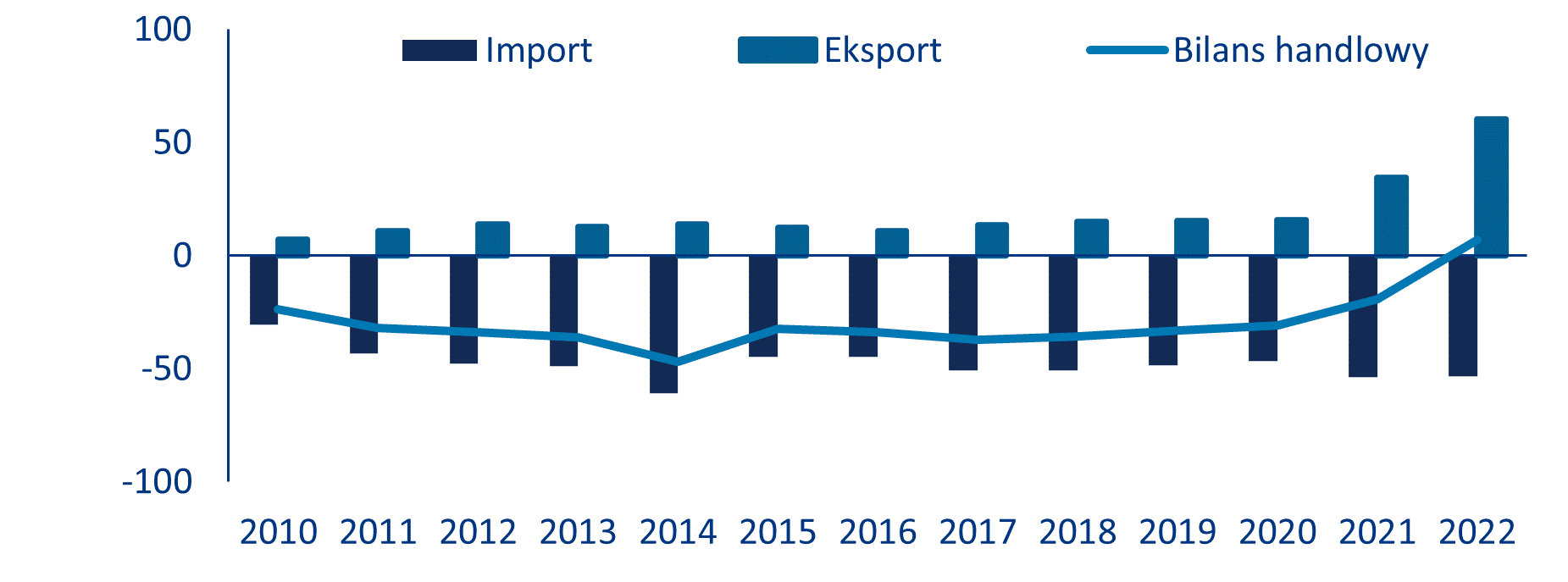

Zagrożeniem numer jeden są jednak Chiny. Chiny, które 15 lat temu dostrzegły potencjał pojazdów elektrycznych, zainwestowały ogromne środki w budowę konkurencyjnego ekosystemu pojazdów elektrycznych. W rezultacie, Chiny są obecnie liderem globalnego segmentu pojazdów elektrycznych (EV); w 2022 roku, kraj ten sprzedał ponad dwukrotnie więcej pojazdów BEV niż Europa i USA razem wzięte, a także utrzymuje przewagę konkurencyjną w niemal wszystkich aspektach łańcucha wartości pojazdów elektrycznych z napędem akumulatorowym (BEV). Ponieważ chińskie marki odpowiadają za ponad 80% sprzedaży pojazdów elektrycznych w swoim kraju, ich udział w rynku wzrósł z mniej niż 40% w 2020 roku do blisko 50% w 2022 roku, podczas gdy bilans handlowy kraju w branży motoryzacyjnej zwiększył się w tym samym okresie z -31 mld USD deficytu do +7 mld USD nadwyżki. Jednocześnie już w 2022 roku trzy z najlepiej sprzedających się marek BEV w Europie były importowane z Chin. W miarę jak pojazdy BEV będą docelowo odpowiadały za całą sprzedaż nowych samochodów w Europie, samochody produkowane w Europie będą prawdopodobnie zastępowane przez te produkowane w Chinach – niezależnie od tego, czy będą one wytwarzane przez firmę chińską, amerykańską czy europejską.

Do 2030 roku, europejscy producenci samochodów mogą łącznie tracić ponad 7 mld EUR rocznego zysku netto. Jeśli do 2030 chińscy producenci zwiększą udział w rynku krajowym do 75%, całkowita sprzedaż w Chinach realizowana przez europejskich producentów samochodów spadłaby o -39%, a lokalna produkcja zmniejszyłaby się z szacowanych 4,4 mln sztuk do 2,7 mln w 2030 roku. Allianz Trade uważa również, że jeśli europejski import samochodów produkowanych w Chinach osiągnie 1,5 mln sztuk w 2030 roku, co odpowiada 13,5% produkcji UE z 2022, wówczas w 2030 roku wpływ wartości dodanej na gospodarkę europejską wyniesie 24,2 mld EUR dla sektora motoryzacyjnego, co odpowiada 0,15% PKB regionu w 2022 roku. Jednak uzależnione od przemysłu motoryzacyjnego gospodarki Niemiec, Słowacji i Czech mogłyby odczuć jeszcze większy cios (0,3 do 0,4 % PKB).

Co mogą zrobić decydenci? Biorąc pod uwagę strategiczne znaczenie sektora motoryzacyjnego dla gospodarki europejskiej, decydenci mogliby dążyć do uzyskania równoważnych warunków handlowych z Chinami i USA, a także promować wdrożenie BEV poprzez poprawę infrastruktury ładowania. Ponadto dopuszczenie chińskich inwestycji w lokalny montaż samochodów mogłoby spowodować wytworzenie większej wartości dodanej w regionie, natomiast zwiększenie samowystarczalności w zakresie surowców niezbędnych do produkcji akumulatorów oraz inwestycje w technologie akumulatorów nowej generacji dodatkowo pomoże europejskiemu sektorowi motoryzacyjnemu przygotować się na wyzwania przyszłości.

Pojazdy elektryczne: Przetasowanie kart w globalnej grze motoryzacyjnej?

Europa w rekordowym tempie dekarbonizuje swój przemysł motoryzacyjny

Rok 2022 był rekordowy w segmencie pojazdów napędzanych energią alternatywną w Europie; sprzedaż gwałtownie wzrosła do poziomu 4,4 mln sztuk (+11% w stosunku do 2021 roku) mimo ogólnego spadku rejestracji nowych pojazdów o -5%. W latach 2019-2022 udział w rynku pojazdów napędzanych energią alternatywną wzrósł z 11% do 47% (Wykres 1). W obliczu potencjalnego zakazu sprzedaży samochodów z silnikami spalinowymi (ICE) w 2035 roku oraz celów dotyczących ograniczenia emisji, producenci samochodów wprowadzili w Europie rekordową liczbę nowych modeli. Jednocześnie konsumenci coraz częściej szukają opcji mniej zanieczyszczających środowisko, a rządowe dopłaty do pojazdów niskoemisyjnych jeszcze bardziej zwiększają popyt.

Prym wiodą zwłaszcza pojazdy elektryczne o napędzie akumulatorowym (BEV), których sprzedaż wzrosła o 28% i które stanowią obecnie 12% wszystkich rejestrowanych nowych pojazdów, co znacznie przekracza poziom 6% osiągnięty w USA.

Wykres 1: Rejestracje nowych pojazdów w UE według rodzaju paliwa (%)

Źródła: ACEA, Dział Analiz Allianz

Chiny dwukrotnie lepsze na polu pojazdów elektrycznych…

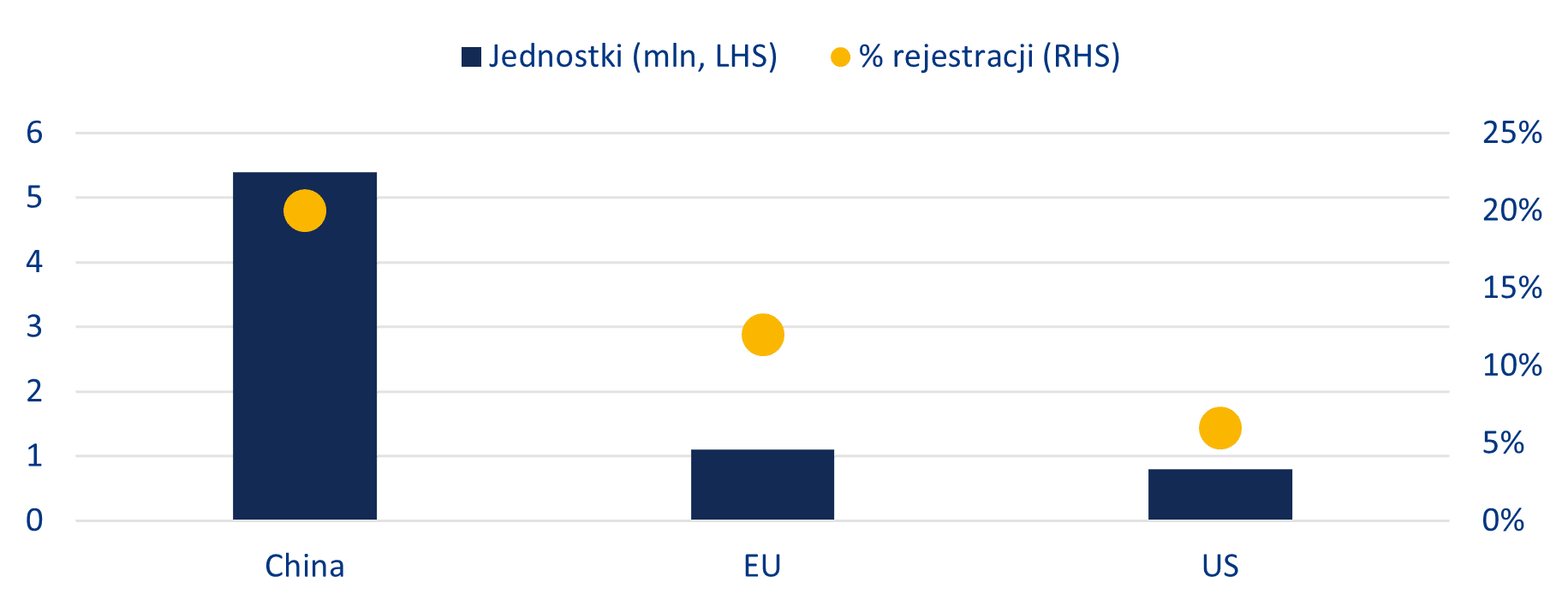

Pomimo szybkiego wzrostu, Europa pod względem przyjęcia pojazdów napędzanych energią alternatywną zajmuje dopiero drugie miejsce na świecie – i to odległe drugie. W 2022 roku w Chinach zarejestrowano ponad 5,4 mln pojazdów elektrycznych z napędem akumulatorowym – dwie trzecie całkowitej liczby na świecie – co stanowi zmianę o +83% w stosunku do 2021. Pojazdy napędzane energią alternatywną stanowią 20% wszystkich rejestracji (Wykres 2). Podobnie jak w Europie, gwałtowna penetracja rynku pojazdami EV odzwierciedla mieszankę rosnącego zainteresowania konsumentów samochodami elektrycznymi, krajowych i regionalnych programów dopłat do ich zakupu oraz wejścia na rynek nowych modeli, obejmujących segmenty samochodów miejskich i kompaktowych.

Wykres 2: Rejestracje pojazdów elektrycznych z napędem akumulatorowym na najważniejszych rynkach (2022)

Źródła: ACEA, CAAM, Dział Analiz Allianz

i odzyskanie rynku krajowego…

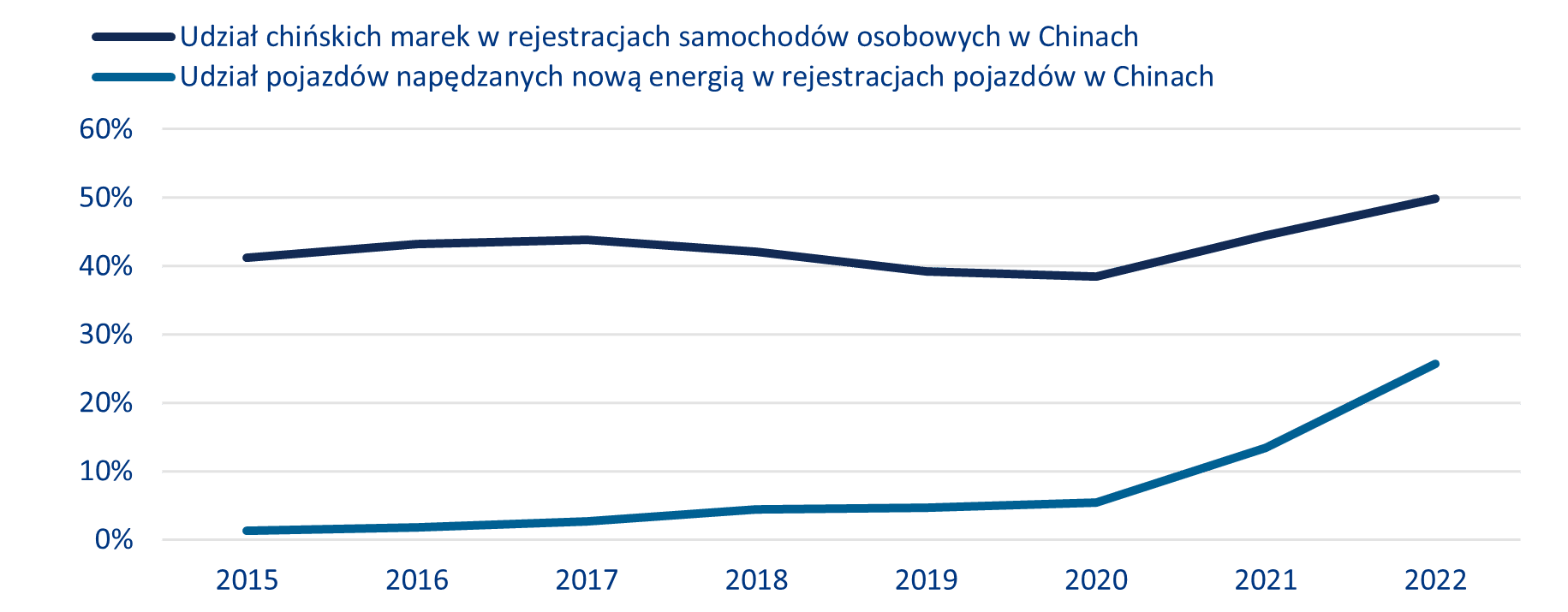

Szybkie postępy Chin w dziedzinie pojazdów elektrycznych prowadzą do transformacji rynku krajowego, na którym zagraniczni producenci samochodów tradycyjnie zajmowali dominującą pozycję. Po raz pierwszy w historii, w 2022 roku chińscy producenci samochodów osiągnęli poziom równy z markami zagranicznymi, a w IV kwartale prześcignęli je, zdobywając 51% udziału w rynku (Wykres 3). Ich udział w samym segmencie pojazdów elektrycznych wyniósł 80% i nie wykazywał żadnych oznak spadku w I kwartale 2023 roku.

Do głównych czynników tłumaczących rosnącą popularność chińskich marek na rynku chińskim należą:

Znaczna przewaga kosztowa w zakresie produkcji pojazdów elektrycznych z napędem akumulatorowym (BEV), wynikająca z większego rozmiaru chińskiego rynku samochodowego i konkurencyjnej bazy dostawców (rafinacja metali krytycznych, produkcja ogniw i modułów akumulatorowych, itp.) Wcześniejsze programy dopłat do zakupów były również ograniczone do pojazdów produkowanych w Chinach.

Szersza gama dostępnych pojazdów BEV (w szczególności samochodów miejskich i kompaktowych) w porównaniu z międzynarodowymi konkurentami, którzy jak dotąd koncentrowali się głównie na dużych i drogich sedanach oraz pojazdach sportowo-użytkowych. Najpopularniejszym BEV w Chinach jest czteromiejscowy samochód miejski produkowany przez amerykańsko-chińską spółkę joint-venture, który jest dostępny za równowartość 4 300 EUR.

Pozytywne recenzje produktów i odbiór przez klientów pojazdów elektrycznych marki chińskiej skutkują dobrą rozpoznawalnością marki, w odróżnieniu od bardziej negatywnego postrzegania chińskich pojazdów z silnikami spalinowymi w przeszłości.

Wykres 3: Rejestracje pojazdów elektrycznych z napędem akumulatorowym na najważniejszych rynkach (2022)

Źródła: CAAM, Dział Analiz Allianz

…zagraża europejskiemu eksportowi samochodów o wartości 24 mld EUR…

Oczekuje się, że – wraz ze wzrostem popularności pojazdów elektrycznych – do 2030 roku chińskie firmy odpowiednio powiększą swój udział w rynku i spowodują spadek importu samochodów zagranicznych. Ponieważ europejskie firmy motoryzacyjne są źródłem ponad połowy importu samochodów przez Chiny, stają przed największym ryzykiem.

Dane dotyczące handlu europejskiego mogą być nieco mylące – w 2022 roku eksport osiągnął wprawdzie rekordowy poziom 24 mld EUR, jednak skok ten wynikał głównie z efektu doganiania i korzystnych cen. Analiza chińskich danych dotyczących rejestracji importowanych modeli samochodów od głównych producentów europejskich mówi co innego: importowane ilości spadały w ostatnich latach i zmalały poniżej 500.000 w 2022 roku (Wykres 4). W ciągu ostatniej dekady udział rynkowy importu z Europy spadł z szacowanych 2,9% do 1,8% wszystkich rejestracji.

Wykres 4: Rejestracje importowanych pojazdów europejskich w Chinach

Źródła: Bloomberg, Dział Analiz Allianz

…i ponad 4 mln pojazdów z chińsko-europejskich spółek joint-venture

Rosnąca popularność chińskich producentów samochodów, prowadzących działalność wyłącznie w tym segmencie, zagraża również działalności prowadzonej przez europejskich producentów samochodów w Chinach – głównie spółkom joint venture, ale także kilku spółkom zależnym kontrolowanym w większości. Lokalne oddziały firm, odpowiadające za 85% wolumenu sprzedaży europejskich producentów samochodów na rynku chińskim, raczej nie nadążają z wdrażaniem technologii pojazdów elektrycznych w porównaniu ze swoimi odpowiednikami: z 20 najpopularniejszych pojazdów elektrycznych sprzedawanych w Chinach, w 2022 roku tylko jeden jest produkowany przez chińsko-europejską spółkę joint venture. W obliczu płaskiego, a następnie malejącego udziału w rynku (Wykres 5), europejscy producenci samochodów przyjęli przeciwne stanowiska – uznali chiński rynek za zbyt trudny do zdobycia i całkowicie się wycofali, lub odwrotnie – podwoili lokalną produkcję w celu poprawy konkurencyjności na tamtejszym rynku.

Rysunek 5: Chińskie rejestracje lokalnie produkowanych pojazdów europejskich

Źródła: Bloomberg, szacunki Działu Analiz Allianz

Dane dotyczące handlu wskazują na rosnącą konkurencyjność Chin na rynkach międzynarodowych

Rosnącą konkurencyjność chińskiego przemysłu motoryzacyjnego najlepiej odzwierciedla dwustronna wymiana w zakresie handlu motoryzacyjnego z resztą świata. Patrząc na dane na poziomie produktów dostarczane przez chińskie służby celne znajdujemy potwierdzenie, że chiński import samochodów spadł z 1,2 mln sztuk w 2017 do 0,9 mln sztuk w 2022 roku – oznacza to spadek o -30% na rynku, który zmniejszył się tylko o -6%. Jeszcze bardziej uderzające jest to, że bilans handlowy w ujęciu wartościowym przeszedł w tym samym okresie z deficytu handlowego o wartości 37 mld USD do nadwyżki handlowej 7 mld USD, co pokazuje, że rosnąca chińska konkurencyjność pozwala krajowi nie tylko na większą samowystarczalność, ale także na ekspansję na rynkach międzynarodowych (Wykres 6).

Wykres 6: Międzynarodowy handel samochodami prowadzony przez Chiny

Źródła: Chiński Urząd Celny, Dział Analiz Allianz

Podczas gdy chińscy producenci zwykli koncentrować się na potrzebach innych gospodarek wschodzących w Azji, na Bliskim Wschodzie i w Ameryce Łacińskiej, to właśnie rynki europejskie w największym stopniu przyczyniły się do boomu eksportowego; ich udział wzrósł z szacowanego 8% udziału w eksporcie w 2017 do 28% udziału w 2022 roku. Przyglądając się europejskim statystykom dla sprawdzenia spójności, znajdujemy potwierdzenie istotnego boomu w zakresie importu samochodów wyprodukowanych w Chinach, przy czym w grudniu 2022 roku – po raz pierwszy w historii – bilans handlowy Europy w zakresie pojazdów przyjął wartość ujemną.

Europejscy i amerykańscy producenci samochodów forsują w Europie samochody „made in China”…

Aby ocenić penetrację rynku przez samochody wyprodukowane w Chinach na poziomie mikro, analizujemy najlepiej sprzedające się pojazdy w 2022 roku na największym europejskim rynku motoryzacyjnym, czyli w Niemczech. Patrząc na nie pod kątem kraju montażu stwierdzamy, że trzy z 10 najlepiej sprzedających się pojazdów BEV zostały w całości lub częściowo sprowadzone z Chin, a zaledwie pięć modeli od czterech europejskich i amerykańskich producentów samochodów dominuje nad rejestracjami wytworzonych w Chinach pojazdów BEV w Europie.

…podczas gdy większość chińskich marek dopiero rozwija swoją działalność.

Tylko jeden BEV marki chińskiej trafił do 50 najlepiej sprzedających się modeli w Niemczech w 2022 roku: większość chińskich producentów samochodów jest nadal na etapie rozpoznawczym na tym największym europejskim rynku motoryzacyjnym. Przyglądając się bliżej danym za I kwartał 2023 roku stwierdzamy jednak, że postęp jest wyraźny – w Niemczech sprzedaż pojazdów BEV prowadzi obecnie sześć chińskich firm w porównaniu z zaledwie dwiema rok temu, a udział rynkowy tych firm stanowi obecnie 3,7% całej sprzedaży BEV w Niemczech, w porównaniu z 1,2% rok temu. Ponieważ chińscy gracze oferują 15 z 90 pojazdów BEV dostępnych na rynku niemieckim, sprzedaż będzie rosła w szybkim tempie w 2023 roku i w latach kolejnych. Wejście na nowy rynek w branży motoryzacyjnej wymaga czasu, ponieważ producenci samochodów muszą przejść przez typowe fazy rozwoju, obejmujące zapewnienie zgodności z przepisami, lokalizację, tworzenie sieci sprzedaży z importerami i dealerami oraz budowanie świadomości marki.

Chińska konkurencja przetrze szlak dla europejskiego przemysłu motoryzacyjnego

Identyfikujemy dwa główne kanały, dzięki którym wzrost znaczenia Chin jako konkurencyjnego ośrodka produkcji samochodów może wpłynąć na europejski przemysł motoryzacyjny:

Rosnąca konkurencyjność pomoże chińskim producentom zdobyć większy udział w rynkach krajowych, zagrozi sprzedaży i zyskom zagranicznych firm działających w Chinach, poprzez niższy eksport lub niższą sprzedaż ze strony ich chińskich spółek zależnych. Jak dowodzi 80-procentowy udział w rynku kontrolowany przez chińskie marki w zakresie chińskich rejestracji pojazdów elektrycznych, większość międzynarodowych konkurentów była zbyt powolna, aby skorzystać na przejściu na pojazdy elektryczne w Chinach. Patrząc na zapowiedzi dotyczące planów produkcji pojazdów elektrycznych na rynek chiński Allianz Trade zauważa, że tylko kilku producentów samochodów planuje zwiększenie zaangażowania na tym rynku. W miarę jak skala i technologia pomagają pojazdom elektrycznym zrównać się cenowo z pojazdami spalinowymi, nie widzimy powodów dla sprzedaży przez zagranicznych producentów samochodów znacznych ilości pojazdów spalinowych (ICE) w tym kraju. Allianz Trade spodziewa się raczej, że w najbliższych latach więcej międzynarodowych producentów samochodów wycofa się z Chin – trend ten już jest zauważalny.

Obowiązkowe przejście na asortyment produktów, w którym pojazdy elektryczne z napędem akumulatorowym będą odpowiadać za praktycznie całą sprzedaż nowych samochodów w Europie do 2035 roku, będzie sprzyjać częściowemu zastąpieniu samochodów produkowanych w Europie samochodami produkowanymi w Chinach – niezależnie od tego, czy samochody te zostaną wyprodukowane przez firmę chińską, amerykańską czy europejską. Patrząc na plany produkcyjne europejskich i amerykańskich producentów samochodów można stwierdzić, że do 2025 roku w Europie pojawi się co najmniej 11 nowych pojazdów BEV dla rynku masowego, produkowanych w Chinach, a kolejnych trzech chińskich producentów samochodów ogłosiło, że rozpocznie działalność handlową w Europie już w 2023 roku, co daje łącznie dziewięć firm. Zgodnie z informacjami przedstawionymi w Ramce 4, otwartość rynku europejskiego czyni go znacznie bardziej interesującym dla chińskiego eksportu niż rynek amerykański.

Mapowanie chińskiego wyzwania dla europejskiego przemysłu motoryzacyjnego

A co, jeśli do 2030 roku chińskie marki opanują 75% rynku krajowego, a samochody produkowane w Chinach 10% rynku europejskiego?

Aby ułatwić określenie stawki w tej grze, przeprowadziliśmy symulację możliwego scenariusza na rok 2030, w którym chińskim producentom udaje się zwiększyć udział w rynku krajowym do 75% – co jest zgodne z tendencją występującą od czasu, gdy sprzedaż pojazdów napędzanych nową energią zaczęła gwałtownie rosnąć, oraz z naszymi oczekiwaniami dotyczącymi opuszczenia rynku przez zagranicznych konkurentów.

Tymczasem import z Chin wzrasta do 10% całkowitej sprzedaży samochodów w Europie, ponieważ kontynent przechodzi na napęd elektryczny, a pojazdy BEV osiągają 80% udziału w rynku sprzedaży wszystkich samochodów osobowych. Eksport jest w pierwszej kolejności napędzany przez międzynarodowych producentów samochodów posiadających zaplecze produkcyjne w Chinach, a następnie przez chińskich konkurentów, którzy kończą budowanie swojej obecności handlowej na największych rynkach Europy. Przykłady japońskich producentów samochodów w USA w latach 1970-ych lub południowokoreańskich producentów samochodów w Europie w latach 2000-ych pokazują, że sam eksport może wystarczyć konkurencyjnym producentom samochodów do zapewnienia sobie znacznego udziału w rynkach międzynarodowych.

Allianz Trade podkreśla, że scenariusz ten nie jest prognozą, ale raczej prawdopodobnym opisem ilustrującym potencjalny rozwój sytuacji w branży motoryzacyjnej. Różne czynniki, w tym zmiany w polityce władz i wpływy geopolityczne, mogą znacząco wpłynąć na rzeczywisty rezultat.

Produkcja europejskich samochodów w Chinach może spaść o 1,7 mln pojazdów (-37%) i zmniejszyć roczne zyski netto o 7 mld EUR…

W tym scenariuszu, całkowita sprzedaż realizowana w Chinach przez europejskich producentów samochodów spadłaby o -39%, przy czym produkcja lokalna zmniejszyłaby się z szacowanych 4,4 mln sztuk w 2022 do 2,7 mln sztuk w 2030 roku, a eksport z 480.000 do 290.000 sztuk. Wpływ w walucie EUR byłby trudniejszy do oceny, ponieważ europejscy producenci samochodów nie wykazują zysku operacyjnego ani zysku netto w ujęciu geograficznym. Jednak ich łączna sprzedaż w Chinach stanowiła około 22% dostaw globalnych. Zakładając, że ich działalność w Chinach jest tak samo rentowna jak na innych rynkach, 22% łącznego zysku netto w wysokości 67 mld EUR w 2022 roku oznacza, że zagrożony byłby zysk netto w wysokości do 14,7 mld EUR. Ponieważ spółki joint venture 50-50 nadal odpowiadają za większość lokalnej sprzedaży producentów europejskich, co najmniej 7,3 mld EUR z powyższych 14,7 mld EUR można przypisać europejskim producentom samochodów.

… a chiński import może wzrosnąć do 1,5 mln pojazdów i zagrozić 13% europejskiej produkcji.

W tym samym scenariuszu, chiński eksport osiągnąłby w 2030 poziom 1,5 mln pojazdów, co odpowiada 13,5% produkcji UE w 2022 roku lub łącznej produkcji trzech największych montowni samochodów w regionie. Ponieważ rynek europejski jest w dużej części autonomiczny, rosnący import z Chin miałby większy wpływ na produkcję lokalną niż konkurencyjny, ale skromny import z Japonii i Korei Południowej. Większe uzależnienie od importu spowodowałoby obniżenie wskaźników wykorzystania mocy produkcyjnych europejskich fabryk, wpłynęło na ich rentowność i stanowiło bodziec do dalszej likwidacji mocy produkcyjnych. W ciągu ostatnich 10 lat w Europie zamknięto kilkanaście zakładów montażowych, co odzwierciedla rosnącą konsolidację wśród producentów samochodów oraz wycofywanie się niektórych producentów amerykańskich i japońskich.

Zagrożone 24 mld EUR bezpośredniej wartości dodanej w sektorze motoryzacyjnym, czyli 0,15% PKB regionu…

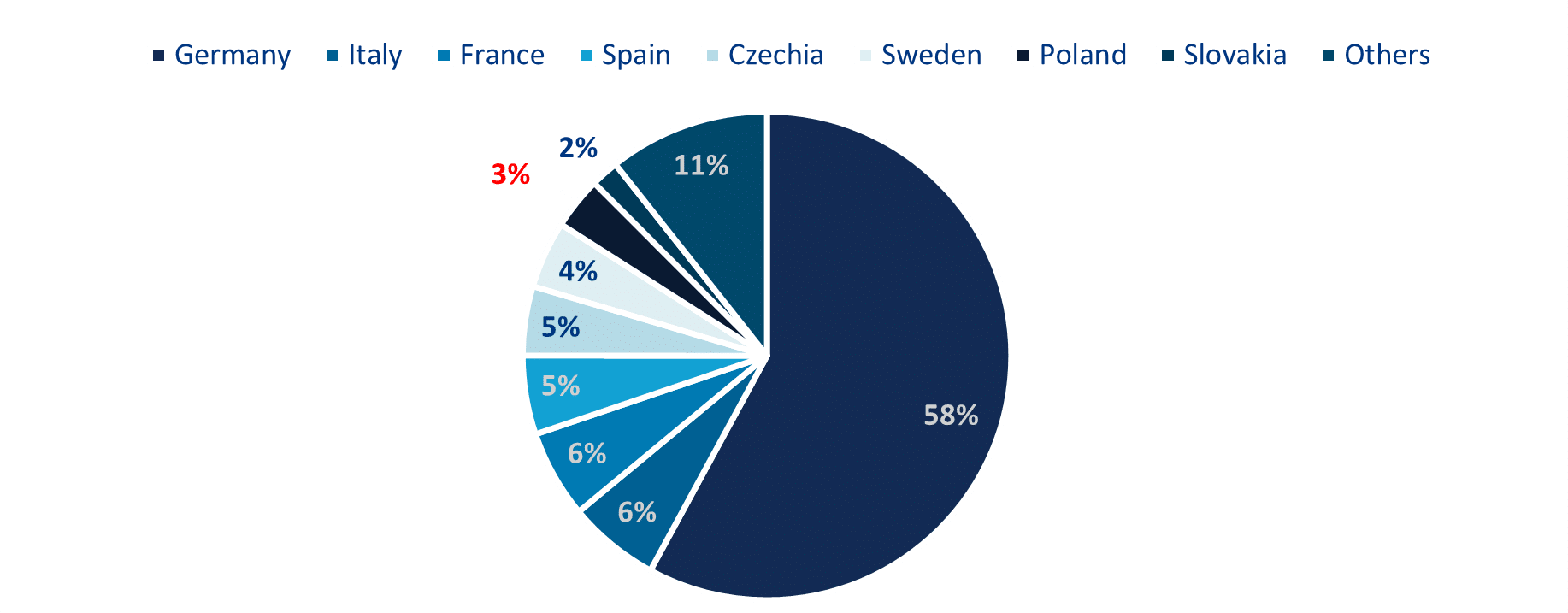

Jeśli dodać straty w eksporcie do strat w produkcji krajowej i uwzględnić 14.200 EUR wartości dodanej na pojazd wyprodukowany w UE w 2019 roku jako wskaźnik przybliżony, wpływ wartości dodanej na gospodarkę europejską wyniósłby w 2030 roku w przypadku sektora motoryzacyjnego 24,2 mld EUR, co stanowi równowartość 0,15% PKB regionu za 2022 rok. Ta średnia unijna maskuje znaczącą koncentrację wartości dodanej w zaledwie kilku krajach i regionach. Analiza europejskiej wartości dodanej w podziale na kraje podkreśla fakt, że Niemcy są potęgą regionu i same odpowiadają za prawie 60% wartości dodanej w regionie (Wykres 7).

Wykres 7 – Wartość dodana z europejskiego przemysłu motoryzacyjnego według krajów (dane z 2019 roku, %)

Źródła: Eurostat, Dział Analiz Allianz

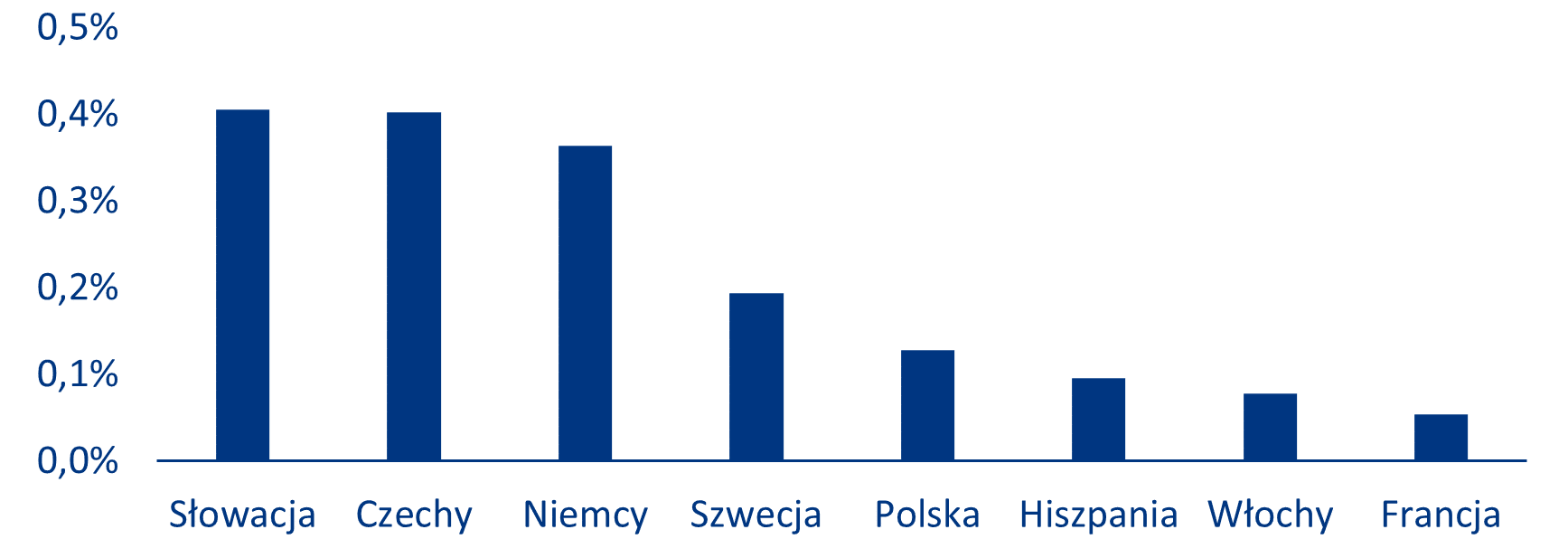

W tym zakresie, ten sam wpływ na poziomie 0,15% europejskiego PKB ma zupełnie inne znaczenie dla krajów, w których przemysł motoryzacyjny odgrywa stosunkowo większą rolę w gospodarce – wpływ ten byłby ponad dwukrotnie większy niż średnia europejska dla krajów takich jak Słowacja, Czechy i Niemcy (Wykres 8).

Wykres 8 – Utracona wartość dodana w sektorze motoryzacyjnym wyrażona jako procent PKB za 2022

Źródła: Eurostat, Dział Analiz Allianz

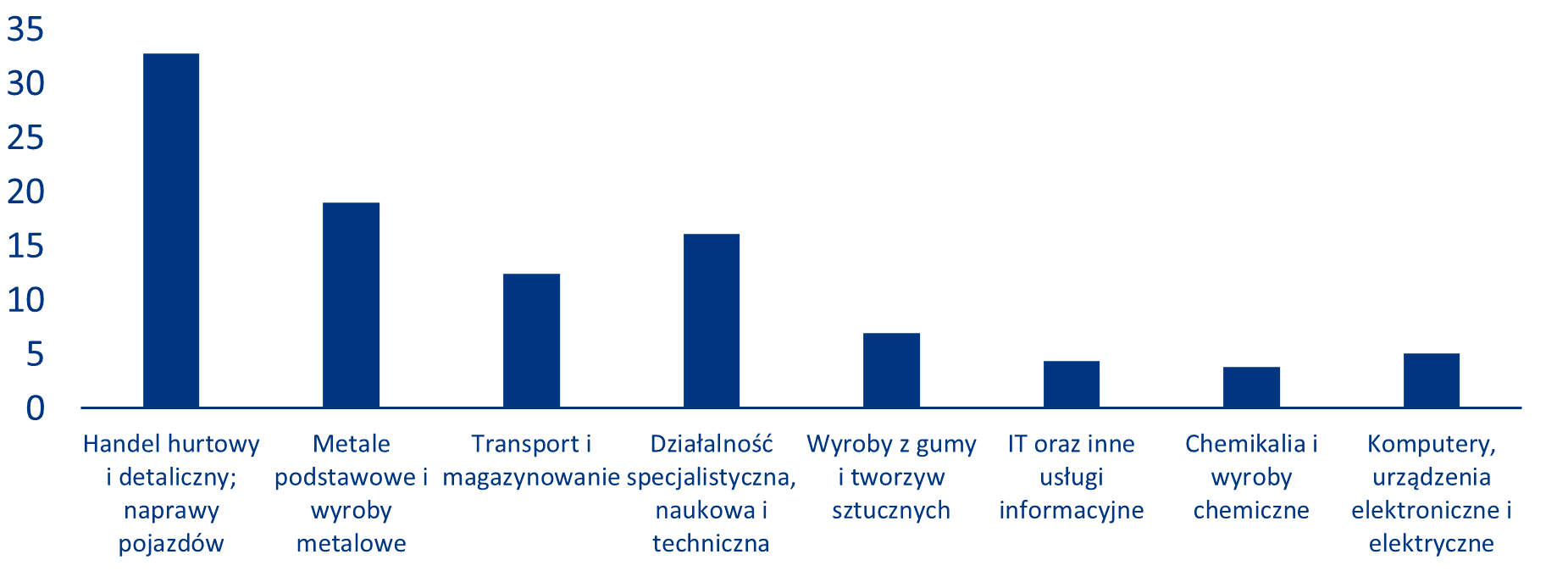

…i jeszcze dobrych kilkanaście wśród dostawców przemysłu motoryzacyjnego

Nasze szacunki dotyczące bezpośredniego wpływu na przemysł motoryzacyjny nie uwzględniają silnego efektu domina, jaki branża ta wywiera na inne rodzaje działalności przemysłowej i usługowej. Korzystając z bazy danych OECD Trade in Value Added („Handel według wartości dodanej” – TiVA) stwierdzamy, że popyt końcowy generowany przez europejski przemysł motoryzacyjny wygenerował w 2018 roku 155 mld EUR wartości dodanej dla innych sektorów europejskich, w tym:

53 mld EUR przeznaczono na pozostałą działalność produkcyjną, w tym 19 mld EUR na metalurgię, 8 mld EUR na maszyny i urządzenia, 7 mld EUR na gumę i tworzywa sztuczne, 5 mld EUR na sprzęt elektroniczny i elektryczny oraz 4 mld EUR na chemikalia.

102 mld EUR przeznaczono na usługi, w tym 16 mld EUR na usługi wspierające (badania i rozwój, doradztwo, itp.), 12 mld EUR na usługi transportowe i magazynowe, 4 mld EUR na usługi informatyczne itp.

Wykres 9 – Wartość dodana z europejskiego przemysłu motoryzacyjnego dla wybranych innych sektorów europejskich (dane z 2018 roku, w mld EUR)

Źródła: Baza danych OECD Trade in Value, Dział Analiz Allianz

Eliminacja tych samych 14% strat w produkcji motoryzacyjnej z wartości dodanej generowanej przez przemysł motoryzacyjny w innych sektorach oznaczałaby dla gospodarki europejskiej dodatkowe 21 mld EUR strat w zakresie wartości dodanej. Należy jednak zauważyć, że jest to górna granica szacunków, biorąc pod uwagę, że niektóre usługi, takie jak handel detaliczny, są świadczone niezależnie od faktycznego miejsca montażu samochodu. I odwrotnie, ponieważ łańcuchy dostaw mają zwykle charakter lokalny, utrata działalności w zakresie montażu samochodów byłaby bardziej odczuwalna dla branż z wcześniejszych etapów łańcucha (metale, tworzywa sztuczne, chemikalia, elektronika itp.).

Czas, by Europa sprostała wyzwaniu ze strony Chin

W branży charakteryzującej się długimi cyklami rozwoju produktu i sprzedaży oczywiste jest, że przewaga Chin w globalnym wyścigu pojazdów elektrycznych nie zostanie zniwelowana przed rokiem 2030. Jednak to, w jakim stopniu Europa jest w stanie dotrzymać kroku rosnącej konkurencji chińskiej, zależy od europejskich decydentów i samej branży:

Jak wyjaśniono wcześniej, europejski rynek pojazdów BEV jest stosunkowo dużo bardziej otwarty niż rynek Chin i USA, gdzie montaż krajowy lub regionalny jest warunkiem wstępnym zakwalifikowania się do dopłat do zakupu, a cła importowe na pojazdy zagraniczne są wyższe. Dążenie do wzajemności w warunkach handlowych, nie tylko z Chinami, ale również z USA powinno być priorytetem w celu zapewnienia bardziej wyrównanych szans dla przemysłu europejskiego.

Ponieważ przewaga kosztowa Chin wynika częściowo z wielkości ich rynku krajowego, Europa powinna również zapewnić jak najlepsze warunki dla wdrożenia pojazdów BEV – nie tylko poprzez dopłaty, ale również poprzez rozbudowaną i wydajną infrastrukturę ładowania, która umożliwiłaby pojazdom elektrycznym korzystanie z mniejszych, lżejszych i tańszych akumulatorów. Dobrze działająca infrastruktura ładowania obniżyłaby cenę przeciętnego pojazdu BEV i przekonała użytkowników z obszarów mniej zurbanizowanych do zmiany. We wcześniejszym raporcie oszacowaliśmy niezbędne inwestycje w infrastrukturę ładowania na poziomie 13,4 mld EUR rocznie, co byłoby konieczne, aby osiągnąć europejski cel Fit For 55[1].

Jeśli Europa będzie miała trudności z konkurowaniem z Chinami w krótkiej perspektywie, może starać się do nich dołączyć – podobnie jak uczyniły to Stany Zjednoczone z japońskimi producentami samochodów w latach 1980-ych. Zezwolenie na chińskie inwestycje w europejski montaż samochodów nie powinno stanowić tabu, pomimo symbolicznego wymiaru takiej decyzji i prawdopodobnego sprzeciwu niektórych europejskich producentów samochodów. Bez względu na wszystko, byłoby o wiele korzystniej dla Europy mieć na swoich drogach pojazdy pod chińską marką, gdyby były one montowane lokalnie, a nie importowane. Dowody w postaci europejskich przedsięwzięć związanych z montażem akumulatorów do pojazdów elektrycznych, w których Chiny są największym inwestorem, oraz deklarowane przez chińskich producentów samochodów zainteresowanie europejskimi fabrykami samochodowymi, które mają zostać zamknięte wskazują, że transakcje miałyby duże szanse na realizację.

Ponieważ około połowy kosztów akumulatorów stanowią surowce, zwiększenie samowystarczalności w tej dziedzinie mogłoby zmniejszyć zależność Europy od importowanych elementów elektrycznych układów napędowych i wzmocnić krajowy łańcuch wartości. Europa powinna również rozważyć priorytetowe traktowanie rozwoju zdolności wydobywczych i rafinacyjnych, jeśli tylko jest to możliwe, a gdy nie ma takiej możliwości – zawieranie umów handlowych z krajami partnerskimi w celu zabezpieczenia swoich interesów gospodarczych i strategicznych. W tym względzie europejska Ustawa o surowcach krytycznych (CRMCA) jest krokiem we właściwym kierunku, którego szczegóły trzeba będzie jak najszybciej przekazać i wprowadzić w życie.

Na późniejszym etapie produkcji akumulatorów w obecnej technologii, Europa powinna również przygotować się na to, co czeka ją w przyszłości, ponieważ zarówno Chiny, jak i USA intensywnie inwestują w technologie akumulatorów nowej generacji. Rozwiązania litowo-jonowe, szczególnie NMC (nikiel, mangan, tlenek kobaltu) dominują na obecnym rynku akumulatorów ze względu na korzystne połączenie gęstości energii, mocy i charakterystyki bezpieczeństwa. Jednakże zależność od metali o ograniczonej dostępności, takich jak kobalt, wymaga badania alternatywnych technologii baterii w celu złagodzenia ryzyka związanego z dostawami i opracowania różnych rodzajów baterii dla różnych potrzeb. Pojawiające się alternatywy, takie jak akumulatory ze stałym elektrolitem (solid-state) stanowią obiecujące perspektywy dla zwiększenia gęstości energii, bezpieczeństwa i trwałości.

[1] Zob. Transport in a zero carbon EU: pathways and opportunities [Transport w UE o zerowym śladzie węglowym: ścieżki i możliwości]

Wirtualna centrala – nowoczesne narzędzie w biznesie

Wirtualna centrala to jedno z najnowocześniejszych narzędzi, jakie można zastosować w biznesie, aby oszczędzić na kosztach telekomunikacyjnych oraz zwiększyć efektywność komunikacji. Jest to system, który umożliwia połączenie różnych urządzeń, takich jak telefony stacjonarne, komputery czy smartfony, w jedną wirtualną sieć telefoniczną. Dzięki temu pracownicy firmy mogą korzystać z jednego numeru telefonu, bez względu na to, gdzie aktualnie się znajdują.

Niższe koszty telekomunikacyjne

Wirtualna centrala telefoniczna to idealne rozwiązanie dla firm, które chcą zaoszczędzić na kosztach telekomunikacyjnych, między innymi na kosztach dzwonienia na numery komórkowe i zagraniczne. Ponadto, dzięki wirtualnej centrali, można uniknąć kosztów związanych z zakupem infrastruktury tradycyjnej centrali telefonicznej oraz zatrudnieniem specjalisty do obsługi systemu telefonicznego.

Komunikacja w biznesie odgrywa kluczową rolę, a efektywność i szybkość przekazywania informacji może mieć znaczący wpływ na sukces firmy. Wraz z rozwojem technologii, pojawiają się coraz to nowocześniejsze narzędzia, które pomagają zwiększyć wydajność i redukować koszty. Jednym z takich narzędzi jest wirtualna centrala – system, który umożliwia połączenie różnych urządzeń w jedną wirtualną sieć telefoniczną.

Zwiększenie efektywności komunikacji w firmie

Wirtualna centrala to także świetne narzędzie do zwiększenia efektywności komunikacji w firmie. Dzięki niemu pracownicy mają łatwy dostęp do numerów telefonów innych pracowników i mogą przekazywać informacje bardzo szybko – w czasie rzeczywistym. Ponadto można skorzystać z takich funkcji jak przekierowanie połączeń czy rozmowy konferencyjne, znacznie ułatwiając w ten sposób pracę zespołu.

Elastyczność i mobilność w pracy dzięki wirtualnej centrali

Wiele firm decyduje się na wirtulaną centralę, ponieważ chcą być bardziej elastyczne i mobilne. Dzięki temu rozwiązaniu pracownicy mogą nawiązywać połączenia z dowolnego miejsca na świecie, korzystając z jednego numeru telefonu. Ponadto, dzięki wirtualnej centrali, można łatwo zintegrować różne systemy telefoniczne w firmie, co umożliwia szybkie przekazywanie informacji między różnymi oddziałami firmy.

Zarządzanie czasem pracy w firmie z wykorzystaniem wirtualnej centrali

Wirtualna centrala jest również świetnym narzędziem do zarządzania czasem pracy w firmie. Dzięki niemu można łatwo monitorować czas poświęcony na rozmowy telefoniczne, co umożliwia lepsze zarządzanie potencjałem zespołu oraz redukcję kosztów. Ponadto, dzięki wirtualnej centrali, można zautomatyzować wiele procesów biznesowych, co znacznie ułatwia codzienną pracę w firmie.

Podsumowanie – warto zainwestować w wirtualną centralę

Podsumowując, wirtualna centrala to jedno z najnowocześniejszych i najbardziej skutecznych narzędzi, które można wykorzystać w biznesie. Dzięki niemu można oszczędzać na kosztach telekomunikacyjnych oraz zwiększać efektywność komunikacji w firmie. Wirtualna centrala to także idealne rozwiązanie dla firm, które chcą być bardziej elastyczne i mobilne oraz chcą zarządzać czasem pracy w firmie.

Nie bez powodu coraz więcej firm wybiera wdrożenie wirtualnej centrali. Jest to narzędzie, które pozwala na oszczędność czasu, pieniędzy oraz zapewnia wygodę i łatwość w korzystaniu z różnych funkcji telefonicznych. Świetnie sprawdza się w firmach, które działają na rynku międzynarodowym i wymagają stałej komunikacji z klientami oraz kontrahentami na całym świecie.

Wirtualna centrala to inwestycja, która szybko zwróci się z powodu oszczędności na kosztach telekomunikacyjnych oraz zwiększenia efektywności komunikacji w firmie. Jednocześnie, jej wdrożenie jest łatwe i szybkie, a system jest bardzo intuicyjny w obsłudze. Warto zainwestować w wirtualną centralę, aby zwiększyć konkurencyjność swojej firmy na rynku oraz zadbać o zadowolenie klientów i pracowników.

W kwietniu codzienne zakupy w sklepach były droższe średnio o ponad 20% rdr. Sama żywność i napoje rdr. zdrożały o nieco ponad 19%. Największy wzrost odnotowały karmy dla zwierząt – o blisko 49% rdr. Drugie w rankingu są warzywa z wynikiem prawie 36% rdr. Na trzecim miejscu znalazła się chemia gospodarcza ze zwyżką o prawie 28%. Na końcu zestawienia mamy produkty tłuszczowe, owoce i używki – droższe niż rok wcześniej odpowiednio o 8,5%, ponad 10% i niecałe 13%. Komentujący te dane eksperci mówią, że dynamika wzrostu cen faktycznie spada, ale też dodają, że dwucyfrowe podwyżki wciąż utrzymują się w sklepach. To oznacza, że ceny będą dalej rosły, tylko wolniej niż do tej pory. I taki stan może potrwać nawet przez najbliższych 5 lat.

Dynamika spada, ale wciąż będzie drogo

Według raportu pt. „INDEKS CEN W SKLEPACH DETALICZNYCH”, autorstwa UCE RESEARCH i Uczelni WSB Merito, w kwietniu br. codzienne zakupy były droższe średnio o ponad 20% w porównaniu z analogicznym okresem ub.r. W marcu wzrost przekroczył 23% rdr. Analiza objęła 17 kategorii i 100 najczęściej kupowanych przez konsumentów artykułów. Łącznie zestawiono ze sobą blisko 68 tys. cen. Z kolei uwzględniając tylko grupę żywność i napoje bezalkoholowe, obejmującą 13 kategorii, ceny poszły w górę średnio o nieco ponad 19% rdr.

– W analizie widać spadek tempa przyrostu cen rdr. w porównaniu z marcem 2023 roku, ale poziom z kwietnia jest prawie taki sam jak w styczniu i w lutym br. Dla mnie oznacza to stabilizację cen na wysokim, nieakceptowanym przez społeczeństwo poziomie. Biorąc jeszcze pod uwagę prognozy z Raportu o inflacji NBP z marca tego roku, musimy być przygotowani na długotrwałość wzrostu cen. Przez 4, a może nawet i 5 kolejnych lat produkty będą drożały, choć w dość wolnym tempie – komentuje prof. Marian Noga, ekonomista z Uniwersytetu WSB Merito.

Jak stwierdza Piotr Bielski, dyrektor Departamentu Analiz Ekonomicznych w Santander Bank, wzrost cen zaczął spowalniać z dwóch powodów. Po pierwsze, działają efekty statystyczne tzw. wysokiej bazy. Porównujemy obecny poziom cen z tym sprzed roku, kiedy zaczęły gwałtownie piąć się w górę. Po drugie, potaniały paliwa i niektóre inne surowce, a także umocnił się kurs złotego. To wszystko powoduje, że towary importowane stają się tańsze. Nadal jednak widać, że tzw. rozpęd cen z miesiąca na miesiąc pozostaje wysoki.

– Od strony podażowej do obniżenia dynamiki przyczyniły się głównie spadki opłat za energię, z racji wyjścia z szoku energetycznego, finalnie obniżając koszty produkcyjne. Natomiast od strony popytowej mamy konsumenta, który zmienił swoje nawyki. On rzeczywiście oszczędza pieniądze, wybierając tańsze marki własne oraz ograniczając zbyteczne wydatki. W efekcie wywiera presję na detalistów, którzy zmuszeni są do obniżania cen lub zmiany propozycji produktowej – mówi Jakub Jakubczak, analityk sektora Food & Agri z Banku BNP Paribas.

Do powyższego dr Edyta Wojtyla z Uniwersytetu WSB Merito dodaje, że dynamika wzrostu cen w sklepach nadal utrzymuje się na szkodliwym dla konsumentów poziomie. To efekt wciąż wysokich kosztów produkcji, które zostały przerzucone na klientów przy utrzymaniu marż gwarantujących producentom i sprzedawcom zyski. I jak twierdzi ekspertka, niestabilna sytuacja rynkowa i zmienne otoczenie gospodarcze wymuszają na dostawcach ustalanie zawyżonych cen. Dzięki temu mogą unikać strat np. w wyniku zmian przepisów, niedoboru surowców czy wzrostu stałych opłat. Do tego niestabilna wartość waluty krajowej podbija ceny produktów importowanych.

– Widać wyraźnie, że dynamika wzrostu cen spada, ale faktycznie dość wolno. W naszej ocenie, średnie podwyżki w sklepach przez kilka, a może nawet i kilkanaście najbliższych miesięcy wciąż będą rdr. dwucyfrowe, poza drobnymi wyjątkami. Na rynku będziemy też obserwować niekontrolowane skoki cen poszczególnych towarów, które w miarę bieżących możliwości szybko będą się stabilizować – prognozują autorzy raportu.

Ponadto prof. Noga uważa, że obniża się tempo wzrostu cen, ale nie jest to jakiś gwałtowny spadek. Wiemy też, że gospodarstwa domowe o niskich i średnich dochodach już wykorzystały na bieżące potrzeby większość swoich oszczędności. W związku z tym wyraźnie ograniczone zostały wydatki na dobra żywnościowe.

Drożyźniana „top piątka” w sklepach

Jak wynika z raportu, w kwietniu najmocniej znowu podrożały karmy dla zwierząt – o blisko 49% rdr. Zdaniem prof. Nogi, karmy dla zwierząt właśnie odnotowały szczyt cenowy. Z kolei na drugim miejscu w zestawieniu znajdują się warzywa, które podrożały o prawie 36% rdr. W obrębie tej kategorii widzimy, że np. cena cebuli rdr. poszła w górę o niecałe 130%, marchwi – o ponad 88%, a kapusty – o 32%.

– Produkcja karm nierozerwalnie wiąże się z cenami mięsa i warzyw. Te pierwsze ostatnio przestały tak szybko rosnąć, ale koszty zakupu warzyw wciąż są wysokie. Patrząc na to z perspektywy czasu, art. dla zwierząt w kolejnych miesiącach powinny stracić dużą dynamikę wzrostu, ale powrót do cen sprzed okresu drożyzny nie będzie raczej możliwy – podkreślają autorzy badania.

Z kolei w kwestii warzyw sytuacja wygląda nieco inaczej. Według Jakuba Jakubczaka wzrosty w ostatnich miesiącach wynikały z mieszanki czynników jeszcze z 2022 roku i jednorazowych wydarzeń z 2023 roku. Rekordowo wysokie koszty energii w ub. roku wpłynęły na znaczące ograniczenie produkcji szklarniowej w Polsce oraz Europie, która wspiera rynek w pierwszych miesiącach każdego roku.

– Dodatkowo atak zimy w Hiszpanii i w Afryce Północnej spotęgował braki warzyw na rynku w tym okresie. Możemy zatem spodziewać się realnych spadków cen w najbliższych miesiącach, szczególnie w sytuacji gdy na rynku pojawią się lokalne warzywa, a podaż szklarniowa i zagraniczna się odbuduje – wyjaśnia ekspert z Banku BNP Paribas.

Na trzecim miejscu w kwietniowym zestawieniu widzimy chemię gospodarczą, która podrożała o blisko 28% rdr. Na ten wynik wpływ miały przede wszystkim podwyżki cen papieru toaletowego – o ponad 63% rdr. oraz proszku do prania – o przeszło 52% rdr. Dalej w rankingu mamy nabiał – niespełna 27% rdr. oraz dodatki spożywcze – nieco ponad 26% rdr. W obrębie tej ostatniej kategorii np. majonez podrożał o prawie 52% rdr.

– To, ile płacimy za produkty chemiczne, zależy przede wszystkim od wartości energii elektrycznej. Ewentualne wyhamowanie cen jest uzależnione od regulatora państwowego. Z kolei nabiał drożeje pomimo tego, że spółdzielnie mleczarskie obniżają cenę skupu mleka, bo zaczynają notować straty. To może dawać nadzieję na to, że ceny w sklepach również wyhamują – dodaje prof. Noga.

Według autorów badania, wzrost cen w kategorii dodatków spożywczych został „nakręcony” przez majonez oraz musztardę. To mogło być wynikiem okresu przedświątecznego. Obecnie ceny tych art. powinny zacząć się stablicować. Dalej w zestawieniu mamy pieczywo ze średnim wzrostem rdr. na poziomie 25% i napoje z podwyżką prawie 19% rdr.

Tłuszcze i mięso trochę „odpuściły”

Najmniej spośród siedemnastu analizowanych kategorii rdr. podrożały produkty tłuszczowe – o 8,5%. Natomiast przedostatnie miejsce w rankingu drożyzny zajmują owoce – ponad 10% rdr. Wyżej są używki – prawie 13% oraz słodycze i desery – przeszło 13%.

– Niższa dynamika wzrostu cen produktów tłuszczowych wynika z uregulowania się rynku po stronie podaży oraz ustabilizowania cen transportu i energii. Wojna w Ukrainie, w tym utrudnienia w dostawach z tego kraju, a także sankcje nałożone na Rosję i Białoruś ograniczyły liczbę dostawców na rynku europejskim i krajowym. Ceny w tej kategorii są zwyczajowo wyższe w okresie zimowym, kiedy ogranicza się podaż jajek i masła – zaznacza dr Edyta Wojtyla.

Prof. Noga uważa, że ceny słodyczy i deserów, niebędących towarami pierwszej potrzeby, nie mają dla smakoszy większego znaczenia. I dodaje, że ekonomiści powszechnie mówią o zjawisku uniezależnienia się popytu od ceny tych produktów. Ich nabywcy to głównie ludzie dysponujący tzw. funduszem swobodnej decyzji. Od jego poziomu zależeć będzie popyt na te towary, co de facto może doprowadzić do wzrostu cen w tym obszarze.

Patrząc na pozostałe kategorie wzięte pod uwagę w badaniu, widać np. mięso i wędliny, które nie drożeją już tak mocno jak wcześniej. W kwietniu ceny poszły w górę odpowiednio o 14% i blisko 17% rdr. Dla porównania, w marcu mięso zaliczyło wzrost rdr. na poziomie ponad 22%, a wędliny były droższe o prawie 25% rdr.

– Na niższą dynamikę wzrostu cen tych kategorii względem innych przełożyło się ustabilizowanie, zaburzonej w wyniku wojny i kryzysu energetycznego, podaży pasz, leków, hodowli i usług transportowych. Jednak produkty wciąż drożeją w tempie dwucyfrowym, a więc nie należy mówić o stabilizacji, zwłaszcza gdy odniesieniem jest wysoka baza z tamtego roku. W przypadku kształtowania się cen znaczenie ma też sezonowość. W kwietniu, tuż przed Wielkanocą, zwyczajowo rosły. Klienci, nie chcąc przepłacać, zaopatrzyli się w mięso i wędliny już w marcu. Następnie po świętach, popyt spadł, co wpłynęło właśnie na wyhamowanie dynamiki wzrostu cen – podsumowuje dr Edyta Wojtyla.

Choć jak pokazują raporty rynku pracy, kandydaci z kompetencjami w obszarze nowych technologii znajdują się w czołówce tych najczęściej poszukiwanych specjalistów, na co wskazuje 27% organizacji w Polsce, to sama branża IT mierzy się aktualnie z widmem zwolnień. Jak podkreśla Justyna Mazur, liderka zespołu rekrutacji stałych z ramienia Experis, redukcje etatów są w dużej mierze konsekwencją nadmiernego przyrostu zatrudnienia podczas pandemii. Jaka jest aktualna sytuacja rynku pracy IT? Jak wobec niej zmieniła się postawa kandydatów? Dlaczego kompetencje miękkie są tak ważne u specjalistów nowych technologii?

Jak mówi Justyna Mazur, liderka zespołu rekrutacji stałych z ramienia Experis, w pierwszym kwartale 2023, branża IT mogła zwolnić już blisko 160 tysięcy pracowników na całym świecie. – Zwolnienia w organizacjach branży nowych technologii dotykają również polski rynek pracy. W dużej mierze te redukcje są konsekwencją nadmiernego przyrostu zatrudnienia podczas pandemii, kiedy to sektor zatrudniał w ciągu 12 miesięcy, tyle osób, co zazwyczaj w ciągu 2 lat. Tymczasem rynek uległ kolejnym modyfikacjom, pandemia dobiegła końca, a co za tym idzie, zakończyło się wsparcie finansowe pracodawców w formie tarcz antykryzysowych. Wszystko to przełożyło się na wyhamowanie gigantycznego popytu na usługi IT. Nie mówi się jeszcze o kryzysie, ale raczej o korekcie rynku i jego normalizacji – dodaje ekspertka.

Z drugiej jednak strony, jak pokazuje najnowsze badanie ManpowerGroup „Niedobór talentów”, wśród najczęściej poszukiwanych kompetencji u kandydatów są właśnie te z zakresu IT i analizy danych – wskazuje na nie 27% wszystkich przebadanych firm w Polsce. Biorąc pod uwagę tylko branżę IT i technologii, to o braku odpowiednio wykwalifikowanych specjalistów mówi 75% organizacji w naszym kraju. Globalnie wskaźnik ten jest jeszcze wyższy – wynosi bowiem 78%.

Umiejętności miękkie równie ważne, jak doświadczenie czy kompetencje

We wspomnianej analizie ankietowani pracodawcy zostali poproszeni o wskazanie umiejętności miękkich najtrudniejszych do pozyskania podczas rekrutacji nowych pracowników. Jak pokazuje raport, w przypadku branży IT i technologii, najbardziej deficytowe są umiejętność adaptacji oraz odporność na stres (38%), a także rzetelność i dyscyplina (35%). Brakuje osób myślących w sposób analityczny, krytyczny (27%), potrafiących działać zespołowo (25%). U kandydatów trudno znaleźć również cechy przywódcze (25%).

Jak podkreśla Justyna Mazur, to umiejętności kluczowe z punktu widzenia współczesnych organizacji, są one w dużej mierze pochodną ostatniego czasu, kiedy to home office obnażył pewne niedoskonałości oraz deficyty kompetencji wśród pracowników. – Szeroko pojęte umiejętności miękkie oraz sposób realizacji zadań są bardzo istotne również w świecie nowych technologii. Pomimo, że na pierwszy plan zwykle wysuwają się tutaj twarde umiejętności oraz kwalifikacje potrzebne do wykonywania pracy na określonym stanowisku, niejednokrotnie potwierdzane różnymi certyfikatami czy świadectwami. Firmy często są gotowe nawiązać współpracę z kandydatem, który choć nie posiada określonych umiejętności twardych, to wykazuje się odpowiednią postawą, cechami sprzyjającymi budowaniu efektywnych zespołów. Takie osoby w organizacji pomagają tworzyć otwarte środowisko pracy, a co za tym idzie, także budować przewagę konkurencyjną na rynku. Świetny specjalista w swojej dziedzinie, ale bez na przykład umiejętności sprawnej komunikacji, współpracy z innymi nie będzie efektywny w swojej pracy. Pracodawcy mają świadomość tego, że łatwiej będzie im nauczyć pracownika umiejętności twardych, niż zmienić jego postawę, czy określone zachowania. Dlatego też w ostatnich latach jeszcze bardziej wzrasta znaczenie kompetencji miękkich. Ich rozwój to długotrwały, wymagający proces. Kształtowanie umiejętności społecznych i interpersonalnych wymaga bowiem otwartości, motywacji, a także zaangażowania – dodaje ekspertka.

Specjalista IT coraz bardziej aktywny na rynku pracy

Zdaniem ekspertki z ramienia Experis, choć pracodawcy liczą, że aktualna sytuacja w branży przyczyni się do wyhamowania presji płacowej, to jednak kandydaci niechętnie rewidują swoje wymagania. – Dzieje się to jedynie w przypadku, gdy dana osoba jest aktualnie bez pracy, wówczas jest gotowa do większej elastyczności finansowej. Zatrudnienie w oparciu o umowę o pracę zyskuje wielu nowych zwolenników po stronie pracowników. Doceniają oni bowiem poczucie stabilności i dodatkowe zabezpieczenia wynikające z tej formy współpracy. Tymczasem pracodawcy ostrożniej podchodzą do tworzenia nowych miejsc pracy, obawiając się niepewnej sytuacji gospodarczej. Zauważamy również zmianę postawy specjalistów z sektora IT, którzy coraz częściej aktywne poszukują ofert zatrudnienia. To dość nowa sytuacja dla tego sektora, w którym dominował profil pasywnego kandydata, którego to rekruter próbował zainteresować nową ofertą zawodową – podsumowuje Justyna Mazur.

Inflacja za kwiecień wyniosła w USA 4,90% r/r wobec oczekiwań analityków na poziomie 5,00%. W skali miesiąc do miesiąca ceny wzrosły natomiast jedynie o 0,40%, zgodnie z oczekiwaniami rynku. Inflacja kolejny raz spada i zaskakuje pozytywnie. Na ostatnim posiedzeniu FED-u przestano posługiwać się frazą o konieczności kolejnych podwyżek stóp. Może to oznaczać, że ostatnia podwyżka była dosłownie ostatnią i do tego niewielką (25 pb.). Ten odczyt inflacyjny jest kolejnym argumentem przemawiającym za zakończeniem cyklu podwyżek. A na horyzoncie coraz wyraźniej widzimy pierwsze obniżki. Indeksy giełdowe zareagowały wzrostem, a dolar osłabieniem względem podstawowych walut. Mamy książkowe utwierdzeniu rynku, który już wita się z pivot-em FED-u.

Szymon Gil – Makler Papierów Wartościowych Domu Maklerskiego Michael/Ström

RPP kolejny raz utrzymała stopy procentowe w Polsce bez zmian. Bez zaskoczeń. Informacja po posiedzeniu to natomiast praktycznie kopiuj-wklej z ostatniego posiedzenia RPP. Zdaniem rady do spadku inflacja będzie się przyczyniać „osłabienie tempa wzrostu PKB, w tym konsumpcji następujące w warunkach istotnego obniżenia dynamiki kredytu”, spadek cen surowców i inflacji producenckie PPI oraz umacnianie się złotówki.

Natomiast inflacja będzie maleć stopniowo, ponieważ wcześniejsze szoki, zdaniem RPP są i były poza kontrolą NBP. RPP zwraca też uwagę, że EBC i FED podniosły ostatnio stopy, ale kraje naszego regionu utrzymują je na niezmienionych poziomach. Przy tej okazji warto zaznaczyć, że inflacja w strefie euro jest dwukrotnie niższa niż w Polsce (7,00%), a w USA 3x niższa (4,90%), ale to w Polsce przedstawiciele RPP zaczęli wspominać o pierwszych, możliwych obniżkach. FED rzeczywiście prawdopodobnie zakończył cykl podwyżek, EBC zapowiada kolejne.

Szymon Gil, Makler Papierów Wartościowych, Michael / Ström Dom Maklerski

RPP, zgodnie z przewidywaniami, nie zmieniła wysokości stóp procentowych. Cel inflacyjny osiągniemy dopiero w 2025 roku, a pierwsza obniżka stóp jest możliwa dopiero w 2024 roku. Okres oczekiwania na obniżkę stóp będzie rekordowo długi, podczas trzech ostatnich cykli wynosił bowiem przeciętnie pół roku. W USA ten okres wynosił 7 miesięcy.

Rada Polityki Pieniężnej, zgodnie z przewidywaniami, nie zmieniła wysokości stóp procentowych. Ostatni raz stopy podniesiono we wrześniu 2022 roku. Od tego czasu trwa pauza w podwyżkach, choć cykl właściwie został już zakończony. Obecnie najbardziej prawdopodobny scenariusz ekonomiczny to pierwsze obniżki stóp najwcześniej w 2024 roku. Kluczową zmienną dla wysokości stóp pozostaje inflacja, która w kwietniu spadła do 14,7 proc r/r. Jednak obecny spadek to głównie efekt statystyczny, a ceny cały czas rosną. Według obecnej projekcji NBP zejście do celu inflacyjnego wynoszącego 2,5 proc. nastąpi dopiero w 2025 roku.

W zeszłym tygodniu doszło do podwyżki stóp w USA – zostały one podniesione o 0,25 pp. do przedziału 5-5,25 proc. Zgodnie z przewidywaniami rynku, jest to ostatnie podwyżka, obecnie wyceniane są już pierwsze obniżki stóp. Rynek przewiduje, że do pierwszej obniżki stóp może dojść nawet już we wrześniu br. Od 1970 roku, przeciętny okres od ostatniej podwyżki stóp do pierwszej obniżki to właśnie 4 miesiące, choć w ciągu 3 ostatnich cykli jest to przeciętnie 7 miesięcy.

W Polsce okres pomiędzy ostatnią podwyżką stóp a pierwszą obniżka będzie w tym cyklu rekordowo długi. Już od ostatniej podwyżki minęło 8 miesięcy, a pierwszych obniżek spodziewamy się najwcześniej w roku 2024. Podczas poprzednich cykli podwyżek, te okresy były znacznie krótsze. W roku 2012, okres miedzy ostatnia powyżką a pierwszą obniżką wyniósł 6, w 2008 roku – 5, a w 2005 roku – 7 miesięcy. Czyli przeciętnie było to pół roku.

Nie było możliwości zaskoczenia podczas dzisiejszej decyzji o wysokości stóp procentowych. RPP utrzymuje stopy procentowe bez zmian i główna stopa wynosi 6,75%. Oczywiście dla rynków finansowych ważniejsza będzie konferencja prasowa na której być może dojdzie do jakiejś większej sygnalizacji możliwych obniżek na koniec roku, biorąc pod uwagę dosyć pozytywne zaskoczenie ostatnim odczytem inflacji.

Oczywiście inflacja pozostaje wysoka i za kwiecień wyniosła ona 14,7% r/r. Niemniej jeśli inflacja spadłaby do poziomu jednocyfrowego, nie można wykluczyć, że dyskusja w RPP na temat obniżek rozpocznie się. Ostatnio takie sugestie płynęły ze strony dwóch członków RPP: Dąbrowskiego oraz Wnorowskiego, który jednocześnie sugerowali, że Rada może rozpocząć dyskusję po sierpniu (wtedy to mamy jednodniowe niedecyzyjne posiedzenie). Na ten moment rynek wycenia ponad 40 punktów bazowych obniżki do końca roku i 75 punktów bazowych w perspektywie roku. Konsensus Bloomberga czy PAP-u nie daje szans na obniżkę w tym roku, ale konsensus sporządzany przez Obserwator Finansowy daje już szanse na cięcie stóp na koniec tego roku. Kluczowa dla tej decyzji będzie oczywiście inflacja, która musi spaść do poziomu jednocyfrowego.

Pod względem inflacji najbardziej ciekawy powinien być czerwiec oraz lipiec, kiedy ceny benzyny przekraczały 7,5 zł za litr, a czasami przekraczały nawet 8 zł. Wobec tej wysokie bazy, spadek inflacji w tych miesiącach w tym roku powinien być dosyć spory. Dodatkowo ceny gazu były najwyższe w historii w sierpniu zeszłego roku, dlatego trend spadku inflacji powinien być kontynuowany przynajmniej przez całe wakacje.

Dzisiaj komunikat po decyzji o 16:00, a jutro konferencja prasowa RPP o godzinie 15:00, podczas której jest szansa na nieco więcej sygnałów dotyczących przyszłych zmian. Z drugiej strony inflacja pozostaje wysoka, dlatego konkretne sygnały mogą nadejść po lub w trakcie miesięcy wakacyjnych. Złoty jest dzisiaj nadmiernie mocny i do dolara zyskuje nawet 1%, co wynika z niskiego odczytu inflacji w USA. Za dolara płacimy 4,11 zł, natomiast za euro nieco ponad 4,52 zł.

Z danych Polskiego Związku Faktorów wynika, że w ubiegłym roku przedsiębiorstwa przekazały do sfinansowania niemal 24 mln faktur. To wzrost o 13% w ujęciu r/r. Jeszcze w 2021 roku pułap ten wyniósł 21,1 mln. Rynek faktoringu w Polsce odnotował natomiast wzrost o 27%, osiągając rekordową wartość 460 mld zł.

Potencjał sektora faktoringowego sukcesywnie rośnie. Firmy poszukują szybkiego dostępu do gotówki, a także uwolnienia środków z wystawionych faktur. Faktoring pozwala im zarządzać płynnością finansową i prowadzić bieżącą działalność przy zachowaniu pełnego komfortu finansowego.

Ubiegły rok to zakończenie rządowego wsparcia płynnościowego, jakie towarzyszyło przedsiębiorcom od 2020 roku. W efekcie w wielu przedsiębiorstwach zniknęła tzw. poduszka finansowa i nastąpił wzrost zapotrzebowania na kapitał obrotowy. Największy wpływ na rozwój rynku miała galopująca inflacja. Faktoring w sposób naturalny stał się remedium na piętrzące się problemy.

Kredyt kupiecki, z punktu widzenia kupującego, jest najtańszym kredytem – bez kosztów i bez zabezpieczeń. Do tego jest udzielany przez innego przedsiębiorcę, z którym ma relacje handlowe. Natomiast dla sprzedającego, który takiego kredytu udziela, jest to wejście w obszar zarezerwowany dla pożyczkodawców. Nie każdy sprzedający posiada wystarczającą wiedzę i umiejętności, aby móc ocenić ryzyko braku zapłaty przez kupującego. W dodatku sprzedający już w dniu sprzedaży jest pewny, że powstałe zobowiązanie podatkowe trzeba będzie uregulować na czas, w nienegocjowalnym terminie. Aby zadbać o swoją płynność finansową oraz pozbyć się ryzyka braku zapłaty przez odbiorcę, warto zainteresować się faktoringiem – mówi Paweł Nowak, członek zarządu BNP Paribas Faktoring.

Ostatnie lata to dla przedsiębiorców bezprecedensowy okres dynamicznych zmian, nowych szans i zagrożeń. W konsekwencji zaburzenia łańcucha dostaw, dostęp do środków produkcji czy handlu stał się nowym elementem w układance ryzyk prowadzenia firmy. Po szoku związanym z wybuchem wojny w Ukrainie, pojawił się wzmożony wzrost inflacji, który dodatkowo napędził zapotrzebowanie na kapitał obrotowy. W ubiegłym roku prawie każdy przedsiębiorca troszczył się o zabezpieczenie zapasów. Po to, aby móc prowadzić działalność w obawie przed brakiem dostępu do towarów lub zadbać o rentowność swojej firmy. Budowanie zapasów było ucieczką od spodziewanych podwyżek. Ten proces ogromnie wpłynął na rynek finansowy. Aby zrozumieć skalę wzrostu potrzeb na rynku w obszarze krótkoterminowych źródeł finansowania, warto zwrócić uwagę, że sam BNP Paribas Faktoring na koniec 2022 roku zakupił faktury o wartości 8,4 mld złotych, co oznacza 50% wzrost w ujęciu r/r. Wartość obrotów faktoringowych wzrosła w roku 2022 aż o 63%.

W najbliższych kwartałach możemy spodziewać się kolejnych wzrostów, natomiast ich dynamika powinna być już mniejsza niż w ostatnich 2-3 latach. Wynika to z wysokiej inflacji oraz niskiego poziomu optymizmu wśród przedsiębiorców i konsumentów. Dodatkowo, ograniczeniem wzrostu są wysokie stopy procentowe, spowolnienie gospodarcze oraz niepewność makroekonomiczna – podsumowuje Paweł Nowak.

Aby podążać za zwiększającą się skalą biznesu, firmy faktoringowe zdecydowanie postawiły na cyfrową transformację oraz digitalizację. Procesy obsługi klientów zostały zoptymalizowane, a korzystanie z usługi stało się bardziej komfortowe i wygodne. Biznes w znacznej części przeniósł się z kanałów tradycyjnych do szeroko pojętego kontaktu online. Przedsiębiorcy mają możliwość zawierania umów zdalnie, przez Internet, wdrażane są szybkie płatności oraz automatyzacja w obszarze rozliczeń. Drastycznemu skróceniu uległ czas oczekiwania na środki. Dziś przedsiębiorcy mogą otrzymać środki za fakturę już w ciągu godziny po jej wystawieniu.

Rada Polityki Pieniężnej kolejny miesiąc utrzymała stopy procentowe

na niezmienionym poziomie. Ostatnia zmiana stóp procentowych miała miejsce dokładnie 8 miesięcy temu – we wrześniu 2022 roku. Główna stopa referencyjna NBP w maju nadal wynosić będzie 6,75 proc. Czy to definitywny koniec podwyżek? Decyzje RPP komentuje główny ekonomista Business Centre Club prof. Stanisław Gomułka.

Tak jak przewidywało większość analityków, w tym główny ekonomista Business Centre Club Stanisław Gomułka Rada Polityki Pieniężnej (RPP) podczas majowego posiedzenia po raz kolejny pozostawiła stopy procentowe NBP na niezmienieniom poziomie. Według ekonomistów taki stan rzeczy będzie miał miejsce przez kolejne miesiące i oznaczać może zakończenie cyklu podwyżek. Podobnie jak w ubiegłych miesiącach referencyjna stopa wynosić będzie w maju 6,75% proc., a pozostałe stopy w skali rocznej: stopa lombardowa – 7,25%, stopa depozytowa 6,25%, stopa redyskontowa weksli 6,80%, a stopa dyskontowa weksli 6,85%.

– Tak jak większość analityków przypuszczało RPP utrzymała stopy procentowe na dotychczasowym poziomie, w szczególności stopę referencyjną NBP. Decyzja jest więc zgodna z konsensusem rynkowym. Jest ona kluczowa ze względu na to, że wpływa bezpośrednio na koszt kredytu. W najbliższych miesiącach koszt pieniądza pozostanie więc bez zmian na najwyższym od 2002 r. poziomie. W mojej ocenie, ale także w ocenie analityków rynku taka sytuacja będzie miała miejsce przez kolejne miesiące. – wskazuje prof. Stanisław Gomułka.

Polska polityka pieniężna kontra „świat”

W ubiegłym tygodniu najważniejszym wydarzeniem dla rynków były decyzje Rezerwy Federalnej USA (FED) oraz Europejskiego Banku Centralnego (EBC) w sprawie poziomu stóp procentowych. Światowe banki centralne skupiają się przede wszystkim na ograniczaniu poziomu inflacji oraz sprowadzeniu inflacji do celu inflacyjnego 2%. Inflacja

w USA wynosi obecnie 5 proc., w strefie euro jest to zaś 7 proc.

W poprzednią środę amerykańska Rezerwa Federalna zdecydowała o kolejnej podwyżce stóp procentowych o 0,25 pkt proc. Jako powód podwyżki wskazano wciąż utrzymującą się wysoką inflację, powyżej celu FED. Poziom stóp procentowych w USA jest obecnie najwyższy od 2007 roku i jest to dziesiąta z rzędu podwyżka i trzecia z rzędu o 25 punktów bazowych. Po majowej podwyżce stopa funduszy federalnych w USA przewyższyła inflację CPI. Majowa decyzja jest zgodna z oczekiwaniami rynku, analitycy podkreślają także,

że decyzja może zakończyć trwający cykl podwyżek. Decyzje w sprawie stóp procentowych podjął także EBC, w miniony czwartek podniósł stopy o 25 punktów bazowych, uzasadniając to faktem, że inflacja zbyt długo pozostaje na podwyższonym poziomie. Po podwyżce stóp procentowych stopa depozytowa wynosi 3,25% i jest to najwyższy poziom od 2008 roku.

Zdaniem głównego ekonomisty BCC prof. Stanisława Gomułki:

– Banki centralne krajów ekonomicznie zaawansowanych (USA, UE, UK), podnosząc

w ostatnich 2-3 miesiącach stopy procentowe, utrzymują je na poziomie niewiele niższym niż inflacja, pomimo tego, że inflacja w tych krajach jest dużo niższa niż w Polsce. Strategia tych banków to sprowadzenie inflacji stosunkowo szybko do celu inflacyjnego, który tam wynosi nie więcej niż 2%. W świetle podejmowanych decyzji RPP ma ewidentnie inny cel strategiczny na lata 20023 i 2024: obniżyć inflację w tym roku do około 10-12%,

a w przyszłym do około 5-7%. Dokładnie taka jest też ostatnia prognoza MFW dla Polski. Problemem dla RPP może być prognoza MFW wzrostu PKB w roku 2023: dla Polski 0,3%, dla krajów zaawansowanych 1,3%, dla krajów doganiających 3.9%. Niemal recesyjna sytuacja gospodarcza powinna przekładać się na wzrost stopy bezrobocia i w konsekwencji na spadek presji płacowej. Ale jak dotąd takich zmian nie obserwujemy. W tej sytuacji prawdopodobieństwo podniesienia stóp procentowych NBP w najbliższych kilkunastu miesiącach jest niewielkie, praktycznie bliskie zeru. Opinie większości członków RPP są jednak teraz zróżnicowane na temat czy i ewentualnie, kiedy obniżyć stopy procentowe. Prawdopodobieństwo takiej decyzji też wydaje się w najbliższych kilku miesiącach bliskie zeru.

Dwa nowe obiekty powiększyły zasoby krakowskiego rynku biurowego o ponad 42 000 m kw. Nowa podaż w Krakowie była najwyższym wynikiem odnotowanym w miastach regionalnych. Jednocześnie, aktywność deweloperów względem realizowanych obecnie projektów jest czterokrotnie niższa w porównaniu do okresu przed 2020 rokiem.

Kraków niezmiennie utrzymuje pozycję lidera wśród rynków regionalnych pod kątem zasobów powierzchni biurowej, które na koniec marca 2023 roku wyniosły 1,75 mln m kw. W pierwszym kwartale roku do użytku oddano dwa budynki biurowe: Ocean Office Park B (Cavatina Holding) oraz Fabryczna Office Park B5 (Inter-Bud) o łącznej powierzchni ponad 42 000 m kw. Dostarczone na rynek zasoby stanowiły ponad 62% nowej podaży, a osiągnięty wynik był najwyższym spośród miast regionalnych.

„Na koniec marca w budowie było zaledwie 67 600 m kw. powierzchni, z czego 90% ma zostać ukończone jeszcze w 2023 roku. W porównaniu z latami przedpandemicznymi jest to wynik ponad czterokrotnie niższy, kiedy to w realizacji pozostawało około 250 000 – 300 000 m kw.,” – komentuje Katarzyna Bojar, Konsultant w dziale badań rynku w Knight Frank.

Do największych realizowanych obiektów należą: Kreo (23 000 m kw., Ghelamco Poland) oraz Mogilska 35 (13 500 m kw., Warimpex), których oddanie do użytkowania planowane jest na II kw. 2023 roku.

„Aktywność krakowskich najemców w pierwszym kwartale roku pozostawała na stosunkowo stabilnym poziomie. Od stycznia do marca firmy zawarły transakcje najmu powierzchni biurowej na blisko 38 400 m kw., co było wynikiem wyższym o prawie 10% w porównaniu do analogicznego okresu w 2022 roku. Warto dodać, że był to drugi najwyższy wynik, który stanowił blisko 22% całkowitego wolumenu transakcji zawartych w miastach regionalnych. Z naszych analiz wynika, że w badanym okresie dominowały nowe umowy, które złożyły się na 59% całkowitego popytu. Na kolejnych miejscach znalazły się renegocjacje – 34% i ekspansje – 7%,” – dodaje Aleksandra Markiewicz, Associate Director w dziale reprezentacji najemcy w Knight Frank.

„Odnotowana w I kwartale 2023 roku relatywnie wysoka nowa podaż wpłynęła na wzrost współczynnika pustostanów, który na koniec marca 2023 roku wyniósł 17,4%. W porównaniu do końca 2022 roku wzrost wyniósł 1,4 pp. i na chwilę obecną jest to drugi najwyższy wynik spośród miast regionalnych, ”– komentuje Katarzyna Bojar, Konsultant w dziale badań rynku w Knight Frank.

Czynsze wywoławcze w Krakowie na koniec marca 2023 roku pozostają na stabilnym poziomie wahając się od 10,00 EUR do 16,00 EUR za m kw. miesięcznie. Utrzymujące się wysokie koszty budowy, a także wciąż wysokie koszty obsługi kredytów budowlanych hamują możliwości negocjacyjne inwestorów, dlatego zwłaszcza w nowych budynkach możliwy jest dalszy wzrost stawek czynszów.

Jednocześnie, ze względu na rosnące koszty mediów i usług, zauważalny jest również wzrost stawek opłat eksploatacyjnych, które na koniec marca 2023 roku w Krakowie wahały się od 15,00 do 25,00 PLN/m kw./miesięcznie.