Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w październiku 2018 wyniósł 20 075 mln EUR. Zwiększył się tym samym w stosunku do wartości notowanych dla września o 13,5%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 9,8%. Wielkość eksportu w listopadzie może okazać się nieznacznie niższa w stosunku do wypracowanej w październiku.

Październik jest miesiącem, po którym oczekuje się bardzo dobrych wyników eksportu. Firmy już za sobą mają wrześniowy rozruch, po osłabieniu aktywności gospodarczej notowanej w miesiącach letnich. Na październik przypada też początek kumulacji w realizacji zamówień związanych z zatowarowaniem handlu na okres jesienno-zimowy, ze szczególnym uwzględnieniem dostaw na potrzeby świąt.

Tegoroczny wzrost sprzedaży eksportowej notowany między wrześniem a październikiem okaże się wyjątkowo duży. W miejsce typowych 3% – 5% wzrostu, statystyki pokażą poprawę obrotów na poziomie 13,5%. Skutkować będzie to zwiększeniem rocznej dynamiki eksportu z wrześniowych 0,3% do 9,8%. Przyczyn takiego obrotu spraw będzie kilka, a pośród nich warto szczególną uwagę zwrócić na trzy. Pierwsza, to różnice w dostępnym czasie pracy. Na wrzesień przypadł jeden dzień roboczy mniej niż zazwyczaj, na październik zaś jeden więcej. Druga, to opóźnienia w składaniu zamówień wywołane narastającymi obawami o stan koniunktury u naszych najważniejszych partnerów handlowych. W ich wyniku część zamówień dokonywanych zazwyczaj jeszcze we wrześniu, dotarła do producentów dopiero w październiku. Trzecia z przyczyn, to przedłużająca się letnia aura. Sprzyjała ona nieco dłuższemu utrzymaniu w sklepach kolekcji letniej i równoczesnemu opóźnieniu wprowadzania kolekcji jesienno-zimowej.

Wyniki eksportu za pierwsze miesiące 2018 roku prezentowały się lepiej niż zakładały to scenariusze formułowane w roku 2017. Odbudowa dynamiki eksportu postępowała szybciej niż w oczekiwano. Jednak w kilku ostatnich miesiącach, u naszych głównych partnerów handlowych, nastąpiło równoczesne osłabienie bieżącej aktywności gospodarczej oraz pogorszenie perspektyw gospodarczych dla najbliższych kwartałów. W konsekwencji zakładane dla ostatnich miesięcy roku zdynamizowanie eksportu może mieć mniejsze od prognozowanych rozmiary. Przekonują o tym słabnące wskaźniki koniunktur w Polsce i zagranicą oraz czasowo niższe od prognozowanych poziomy zamówień (w tym eksportowych).

| Oczekiwane zmiany eksportu | 2018 | 2019 |

| Eksport ogółem | 5,9% | 7,7% |

| Niemcy | 8,0% | 8,0% |

| Pozostałe kraje strefy euro | 6,0% | 7,3% |

| Kraje UE nie będące w strefie euro | 4,8% | 7,1% |

| Pozostałe kraje rozwinięte | 5,4% | 8,6% |

| Kraje Europy Środkowo – Wschodniej | 5,6% | 10,6% |

| Kraje rozwijające się | 1,8% | 6,3% |

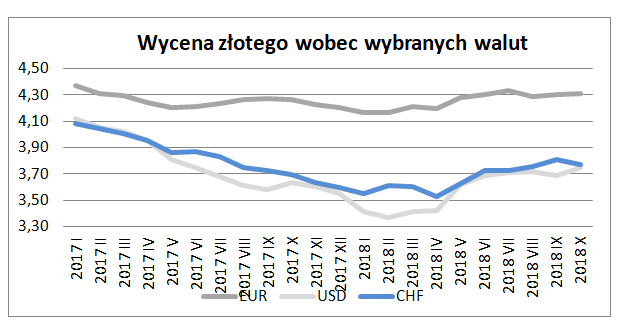

W październiku złoty osłabił się wobec euro o 0,2% do 4,3060 i okazał się równocześnie o 0,9% słabszy niż przed rokiem. Zmiany te nieznacznie poprawiły pozycję konkurencyjną naszych eksporterów. Jeszcze korzystniej prezentowała się sytuacja eksporterów rozliczających sprzedaż w dolarach. W październiku bowiem złoty osłabił się w stosunku do tej waluty – o 1,8% do 3,7495. Jednocześnie złoty okazał się wobec dolara słabszy niż przed rokiem o 3,3%.

Według Narodowego Banku Polskiego w pierwszych trzech kwartałach bieżącego roku eksport wyniósł 157 225 mln EUR i okazał się o 5,3% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – IX 2018 r. 162 000 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,0%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży z 201,9 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 5,9%) w roku 2018 oraz do 230,3 mld EUR (o 7,7%) w roku 2019.