Druga połowa 2015 roku była dla większości małych przedsiębiorców stabilna. Niepokoi jednak ciągle wzrastający odsetek firm, których ogólna sytuacja się pogarsza. Szczególnie dotyczy to sektora przemysłu i handlu – to wnioski z badania Instytutu Badań i Analiz OSB oraz portalu Firmy.net, dotyczącego nastrojów gospodarczych wśród mikro- i małych firm w drugiej połowie 2015.

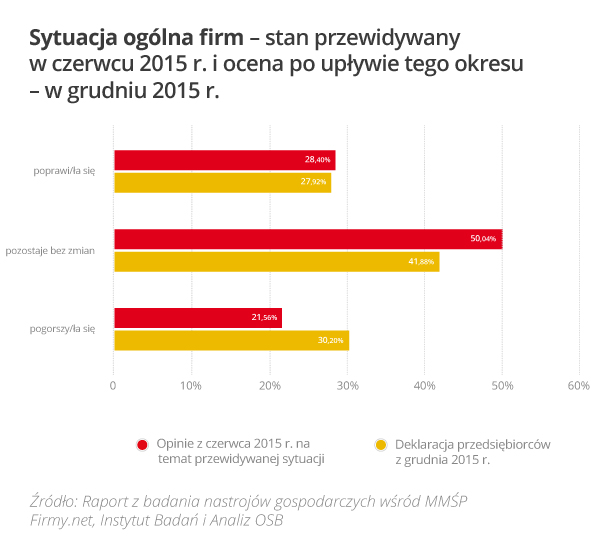

W badaniu z czerwca 2015 roku większość małych firm przewidywała poprawę w głównych obszarach działalności, jednak ostatnie pół roku okazało się okresem znacznie trudniejszym, niż przewidywali przedsiębiorcy. Stało się tak głównie za sprawą dalszego spadku popytu i presji cenowej na rynku. Z tego powodu optymistyczne prognozy udało się zrealizować tylko 27,9 proc. przedsiębiorstw, a w 41,8 proc. z nich sytuacja nie zmieniła się. Pogorszenie odczuło za to 30,2 proc. przebadanych firm – o blisko 10 proc. więcej niż prognozowano pół roku wcześniej.

Rys. 1 – Sytuacja ogólna firm – stan przewidywany w czerwcu 2015 r. i ocena po upływie tego okresu – w grudniu 2015 r.

Rys. 1 – Sytuacja ogólna firm – stan przewidywany w czerwcu 2015 r. i ocena po upływie tego okresu – w grudniu 2015 r.

Budowlanka odbija się od dna, w handlu i przemyśle gorzej

W II połowie 2015 roku najbardziej stabilna sytuacja panowała w sektorze budownictwa i usług, które w największym stopniu odczuły wzrosty sprzedaży. Dodatkowo nastroje firm z tych sektorów charakteryzowały się tendencją wzrostową, czyli odczuwających poprawę ogólnej kondycji było więcej niż tych odczuwających jej pogorszenie. Szczególnie w przypadku firm budowlanych jest to duża zmiana w stosunku do poprzedniego badania, kiedy to ich firmy były w najgorszej kondycji z całej gospodarki.

Na przeciwnym biegunie znaleźli się przedstawiciele sektora przemysłu i handlu, gdzie tendencja negatywna w nastrojach ogólnych przyjęła rolę dominującą. W firmach handlowych nastroje dodatkowo pogarsza niepewność co do ostatecznego kształtu planowanego nowego podatku obrotowego.

Rys. 2 – Sytuacja ogólna firm w II połowie 2015 r. według sektorów ekonomicznych

Rys. 2 – Sytuacja ogólna firm w II połowie 2015 r. według sektorów ekonomicznych

Silna marka najbardziej pomaga w walce o klienta

Firmy, które odczuły poprawę swojej sytuacji ogólnej, przypisały to przede wszystkim wzrostowi rozpoznawalności ich marki (34,5 proc.) lub wzrostowi popytu i ożywieniu rynku (24 proc.). Duży wpływ na poprawę sytuacji miały także inwestycje firm w rozwój (12,2 proc.) lub w reklamę (8,9 proc.), zmiany organizacyjne (8,2 proc.) oraz poprawa jakości (7,2 proc.).

Jako powód pogorszenia się sytuacji swoich firm na rynku, przedsiębiorcy najczęściej wskazywali spowolnienie rynku i spadek popytu (27,6 proc), zbyt dużą konkurencję cenową (23,5 proc.), a także wzrost kosztów prowadzenia firmy (22,1 proc.). Relatywnie mniejszy wpływ miały decyzje rządu i idące za tym zmiany w przepisach (9,6 proc.), utrata klientów (7,3 proc.) czy zatory płatnicze (4,4 proc.).

Ceny i sprzedaży w kraju nadal w dół, rosną eksporterzy

W minionym półroczu ceny produktów i świadczonych przez przedsiębiorstwa usług najczęściej pozostały bez zmian (60 proc.). Jednak wśród pozostałych firm wciąż częściej podejmowane były decyzje o obniżeniu cen (24,8 proc.) niż ich zwiększeniu (15,3 proc.). Tendencja ta dotyczyła wszystkich sektorów gospodarki, a największe spadki cen można było zaobserwować w handlu (27,9 proc.), budownictwie (26,5 proc.), przemyśle (25,4 proc.) oraz w usługach (23,4 proc.).

Spadkowi cen towarzyszył spadek popytu na rynku krajowym, ale można zauważyć delikatną tendencję wzrostową w stosunku do początku 2015 roku. Rośnie bowiem grupa przedsiębiorców zadowolonych z poziomu sprzedaży (I połowa 2015 r. – 23,3 proc., II połowa 2015 r. – 26 proc.), a grupa odczuwająca pogorszenie maleje (I połowa 2015 r. – 32,8 proc., II połowa 2015 r. – 29,9 proc.).

Największe spadki poziomu popytu odnotowano w handlu, a w mniejszym stopniu także w sektorach usług i przemysłu. Najsilniejsza tendencja wzrostu poziomu sprzedaży była w budownictwie.

Jednym z nielicznych wskaźników, gdzie w II półroczu 2015 roku przeważały wzrosty nad spadkami, był poziom sprzedaży na rynkach zagranicznych

Rys. 3 – Poziom sprzedaży na rynku zagranicznym – stan przewidywany w czerwcu 2015 r. i ocena po upływie tego okresu – w grudniu 2015 r.

Rys. 3 – Poziom sprzedaży na rynku zagranicznym – stan przewidywany w czerwcu 2015 r. i ocena po upływie tego okresu – w grudniu 2015 r.

Finanse, konkurencyjność i pozycja na rynku

Większość przedsiębiorców nie odczuła zmian swojej sytuacji finansowej (41,8 proc.). W grupie pozostałych firm w II połowie 2015 roku częściej nastąpiło jednak pogorszenie sytuacji finansowej (35,6 proc). niż jej poprawa (22,6 proc.). Najczęściej trudności dotknęły przedsiębiorstwa handlowe i przemysłowe.

W minionym półroczu 61,2 proc. przedsiębiorstw utrzymało swoją pozycję wśród konkurencji. W grupie pozostałych częściej ich konkurencyjna pozycja poprawiła się (26 proc.), niż pogorszyła (12,8 proc.). Tendencja poprawy najwyższy poziom osiągnęła w sektorach budownictwa, usług i przemysłu, natomiast najniższy w sektorze handlu

Poziom zatrudnienia minimalnie w górę

Przedsiębiorstwa w I połowie 2015 r. przeważnie utrzymały stały poziom zatrudnienia (80,5 proc.). Pozostałe firmy minimalnie częściej decydowały się zatrudniać nowych pracowników (10,4 proc.), niż ich zwalniać (9,1 proc.).

Rys. 4 – Poziom zatrudnienia w firmach w II połowie 2015 r.

Rys. 4 – Poziom zatrudnienia w firmach w II połowie 2015 r.

Niewielki wzrost zatrudnienia wystąpił w sektorach budownictwa i usług. Tendencja spadku poziomu zatrudnienia wystąpiła w sektorach przemysłu i handlu.

Informacje o badaniu

Badanie nastrojów gospodarczych zostało przeprowadzone po raz szósty w grudniu 2015 r. z zastosowaniem techniki CAWI przez Instytut Badań i Analiz OSB. W badaniu wzięło udział 1096 przedstawicieli małych firm (46,1 proc. firm jednoosobowych, 47,3 proc. mikro firm, zatrudniających od 1 do 9 pracowników, oraz 6,7 proc. małych firm, zatrudniających od 10 do 49 osób), które są zarejestrowane w wyszukiwarce firm Firmy.net. Wśród ankietowanych większość zajmuje się działalnością usługową – 63 proc., 20,3 proc. – handlową, 10,7 proc. – budowlaną, 5,4 proc. – przemysłową, a 0,6 proc. działa w branży rolnej. Z uwagi na liczbę i strukturę respondentów wyniki badania mają charakter reprezentatywny.