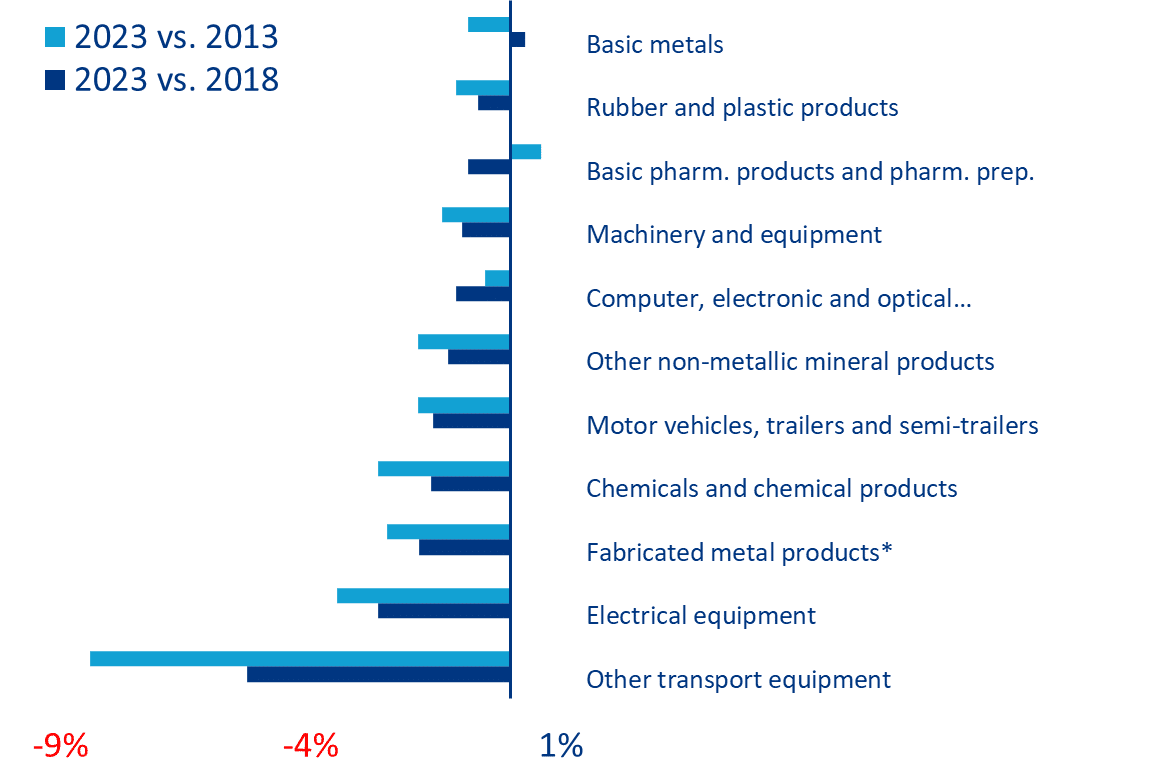

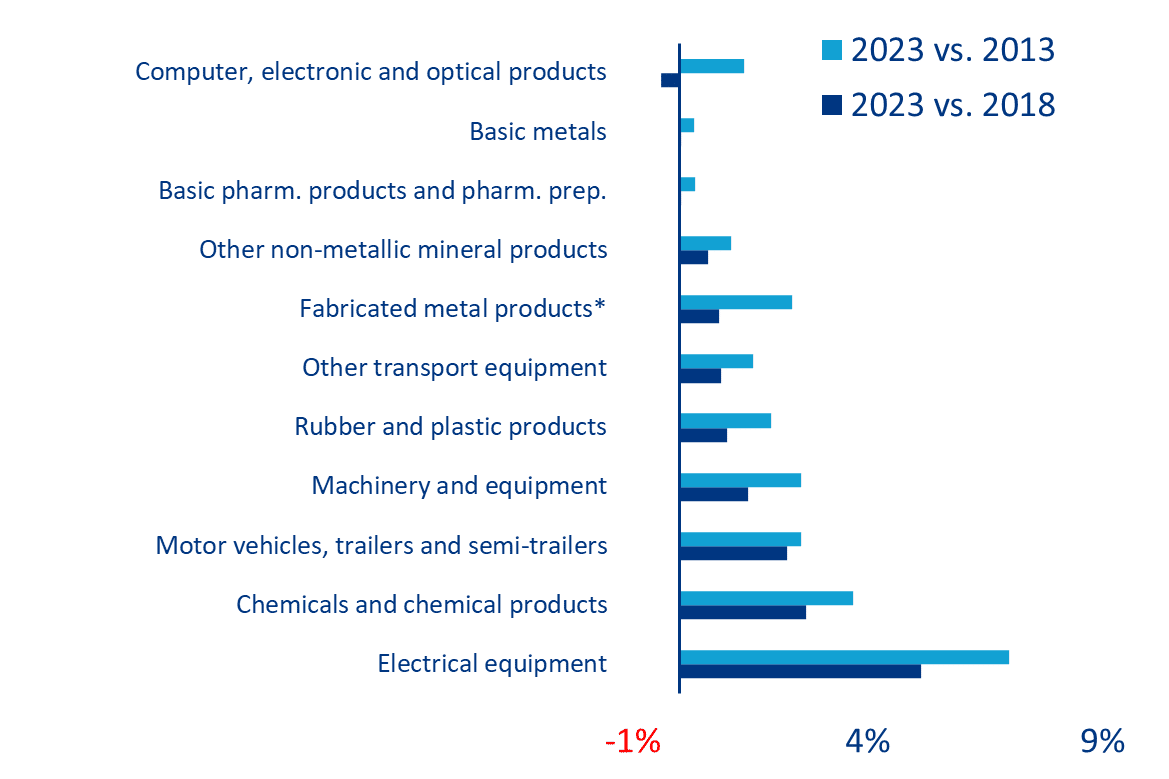

Obserwacja zachowań 450 tys. konsumentów w ponad 710 obiektach wykazała, że w I kwartale br. ruch w galeriach spadł o blisko 5% rdr. Natomiast odwiedzających było o niecały 1% mniej niż rok wcześniej. Częstotliwość wizyt zmniejszyła się rok do roku o ponad 4%, za to zwiększył się czas spędzany w tego typu placówkach. Ostatnio był średnio dłuższy o ponad 2 minuty w ramach jednej wizyty. Natomiast łącznie wydłużył się o 8,5 min. Zmiany na przestrzeni całej Polski są niewielkie, ale w podziale na województwa widać większe odchylenia. Największy spadek ruchu zanotowano w woj. śląskim – o ponad 12% rdr. Z kolei najmocniejszy wzrost zaobserwowano w woj. opolskim – o przeszło 10% rdr.

Jak wynika z badania firmy technologicznej Proxi.cloud i platformy analityczno-badawczej UCE RESEARCH, dynamika ruchu w galeriach i centrach handlowych w I kwartale br. wyglądała bardzo podobnie, jak rok wcześniej. Wprawdzie nieco ubyło wizyt (o prawie 5% rdr.) i odwiedzających (o niecały 1% rdr.), ale autorzy raportu przekonują, że tego typu placówki wciąż przyciągają wielu klientów. A same wyniki świadczą o ich popularności.

– Pandemia zakończyła się już jakiś czas temu, a zachowania zakupowe Polaków zdążyły się od tego czasu ponownie unormować. Wydaje się, że najtrudniejszy czas galerie i centra handlowe mają już za sobą. Być może odpowiada za to rozwój oferty usługowej uzupełniającej doświadczenie zakupowe lub wyższy poziom dostosowania sklepów do wymagań dzisiejszych konsumentów. Niezależnie od powodu, początek tego roku przyniósł galeriom i centrom handlowym powiew optymizmu – mówi dr Nikodem Sarna, jeden ze współautorów badania z Proxi.cloud.

Z raportu wynika również, że choć spadła nieco częstotliwość wizyt (o ponad 4% rdr.), to zwiększył się czas spędzany w tego typu placówkach. W I kw. br. trwał średnio prawie 44 min. w trakcie jednej wizyty (czyli o 2 min. i 21 sek. dłużej niż rok wcześniej) oraz blisko 6 i pół godz. (tj. o 8 min. i 32 sek. dłużej niż w I kw. ub.r.).

– Wzrost średniego czasu wizyty faktycznie może być pewnym sygnałem. W niektórych przypadkach ponad 2 min. pozwalają na upewnienie się co do jakości materiałów czy też pobieżne sprawdzenie kroju produktu. Wynik może też sugerować, że konsumenci są bardziej rozważni, porównując większą liczbę produktów offline, dokonując następnie ich zakupów online, korzystając przy tym z promocji i ze zniżek – komentuje Miłosz Sojka, drugi ze współautorów badania z Proxi.cloud.

Dr Sarna zaznacza, że nieco rzadsze zakupy konsumenci rekompensują sobie ilością czasu, który na nie poświęcają. Nie bez znaczenia wydaje się też coraz częściej stosowane przez marki łączenie kanałów w jedno spójne doświadczenie. – Dzięki temu w galeriach i centrach handlowych można nie tylko kupować, ale też odbierać zamówienia złożone przez Internet albo zamawiać produkty z dostawą do domu. To nieco wydłuża czas pojedynczych wizyt, które mogą odbywać się rzadziej – dodaje ekspert.

Analiza pokazuje też, że zmiany na poziomie całej Polski są niewielkie, ale w podziale na województwa widać większe odchylenia. O ile różnice w liczbie klientów pomiędzy badanymi kwartałami mieściły się w przedziale od ponad -2% do blisko +3% rok do roku, o tyle w przypadku liczby odwiedzin był to przedział od ponad -12% do przeszło +10%. W opinii Miłosza Sojki, względnie nieduże spadki lub wzrosty liczby klientów potwierdzają tezę o niezmiennej popularności galerii i centrów handlowych. Analitycy z UCE RESEARCH podkreślają, że dynamika ruchu była zróżnicowana lokalnie. Niektóre województwa zaliczyły solidne spadki, a inne odnotowały duże skoki.

– Przyczyn można doszukiwać się w lokalnych inwestycjach lub remontach, które mogły zablokować funkcjonowanie wybranych galerii i centrów przez jakiś czas. Na wyniki poszczególnych województw mogła też wpłynąć dynamika lokalnych rynków. Weryfikacja obu tych hipotez wymagałaby jednak dodatkowych badań – stwierdza dr Sarna.

Największe spadki ruchu zanotowano w województwie śląskim (o ponad 12% rdr.), zachodniopomorskim (o blisko 11% rdr.) i pomorskim (o prawie 11% rdr.). Natomiast najmocniejsze wzrosty zaobserwowano w woj. opolskim (o ponad 10% rdr.), świętokrzyskim (o prawie 10% rdr.) oraz łódzkim (o blisko 2% rdr.).

– W większości województw nastąpił niewielki spadek częstotliwości odwiedzin. To jest zgodne z dynamiką całego rynku. Niemniej w kilku przypadkach zanotowano jej zwiększenie. Biorąc pod uwagę, że jest to pochodna liczby klientów i liczby wizyt, potencjalne przyczyny zróżnicowania stanowią lokalne inwestycje. Może to być np. otwarcie nowych galerii lub sklepów w już obecnych centrach. Znaczenie może mieć też nieco lepsza koniunktura miejscowych rynków – analizuje dr Nikodem Sarna.

Według autorów badania, niewielkie spadki w liczbie klientów oraz wizyt w galeriach i centrach handlowych, przy nieco wydłużonym czasie trwania zakupów, pozwalają sądzić, że w badanym okresie sytuacja tej części rynku detalicznego była dość stabilna. Wizyt było nieco mniej, ale czasu spędzonego – więcej. Analitycy z UCE RESEARCH uważają, że mamy do czynienia z czymś w rodzaju rekompensaty. To może sugerować, że w dobie przeplatania się świata cyfrowego z fizycznym i łączenia kanałów sprzedaży póki co ww. obiekty wychodzą obronną ręką.

– Pomimo dużej popularności i szerokiej oferty sklepów online, istnieje małe ryzyko, że w perspektywie lat galerie i centra handlowe stracą na popularności. Są one bowiem miejscem, gdzie konsumenci nie tylko dokonują zakupów, ale spędzają również wolny czas – w kinach, na siłowniach czy w restauracjach. Ponadto w dalszym ciągu rzesza ludzi preferuje bezpośredni kontakt z produktem przed jego zakupem. Weryfikowana jest przy tym np. jego jakość – zwraca uwagę Miłosz Sojka.

Jak zastrzega dr Sarna, pojedynczy kwartał to za mało, żeby wyciągać wnioski w szerszym horyzoncie czasowym. Niemniej obecnie nic nie wskazuje na to, żeby coś miało zakłócić stabilny rytm odwiedzin w galeriach i centrach handlowych. Jeśli faktycznie dotychczasowa dynamika utrzyma się, większa część polskiej populacji nadal będzie regularnie odwiedzać tego typu obiekty.

– Już nie pierwsze nasze badanie pokazuje, że – pomimo wahań w specyficznych okresach – ruch i liczba klientów galerii handlowych pozostają na stabilnym poziomie. Jeżeli na rynku nie wydarzy się nic spektakularnego, możemy zakładać, że w najbliższym czasie nie zmieni się sytuacja tych obiektów. W kolejnych kwartałach w dalszym ciągu powinniśmy obserwować nieduże różnice. Galerie i centra handlowe zawsze były, są i będą popularne ze względu na swoją szeroką ofertę usług. Jednak jak pokazały minione lata, spory wpływ potrafią mieć czynniki zewnętrzne, które bywają nieprzewidywalne – twierdzi Miłosz Sojka.

Podsumowując badanie, autorzy raportu zauważają, że obecnie ww. wyniki wskazują na to, iż sytuacja galerii i centrów handlowych znacznie się poprawiła. I przypominają, że jeszcze nie tak dawno temu, bo w czasach pandemii, z podobnych analiz wychodziło, że spadki rok do roku są mocno dwucyfrowe. Dzisiaj widać, że sytuacja się stabilizuje, co dobrze wróży na przyszłość. Nadal jednak trudno mówić o całkowitym odbiciu. Niemniej patrząc na obecną sytuację gospodarczą w kraju, wyniki dla branży mogą być zadowalające.

***

Opis metody badawczej

Badanie zostało przeprowadzone przez firmę technologiczną Proxi.cloud i platformę analityczno-badawczą UCE RESEARCH w oparciu o dane z pierwszego kwartału 2024 roku z odniesieniem do analogicznego okresu w poprzednim roku (IQ 2023 r.), z wykluczeniem świąt oraz niedziel niehandlowych. Analiza obejmuje zachowania konsumentów odwiedzających galerie i centra handlowe.

Wielkość próby wyniosła ponad 450 tys. unikalnych konsumentów. Wejście badanej osoby w geofence było rejestrowane jako wizyta klienta w danej galerii lub centrum handlowym, gdy wizyta trwała co najmniej 2 minuty i nie więcej niż 2 godziny. Finalnie zbadano ruch w ponad 710 placówkach, których lokalizacje zostały pozyskane ze stron internetowych sieci handlowych oraz z Google Maps.

Dane zostały zgromadzone poprzez sieć aplikacji mobilnych wykorzystujących autorską technologię, opartą o geofencing metodę identyfikacji wejść i wyjść z wyznaczonych stref, wykorzystującą usługi lokalizacji urządzeń mobilnych. Rozwiązanie pozwala zbierać dane pasywnie oraz cechuje się dużą dokładnością lokalizowania użytkownika (dokładność od 2 do 20 metrów zależna jest od metody ustalania pozycji przez urządzenie mobilne). Technologia ta zapewnia pełną kontrolę nad dokładnością lokalizacji, a promień każdego geofencingu dostosowany jest do wielkości poszczególnych budynków. Ponadto, znany jest również czas przebywania użytkowników w danej lokalizacji, co stanowi dodatkowy poziom ochrony przed zliczaniem okolicznego ruchu pieszego czy ruchu pracowników badanych punktów.

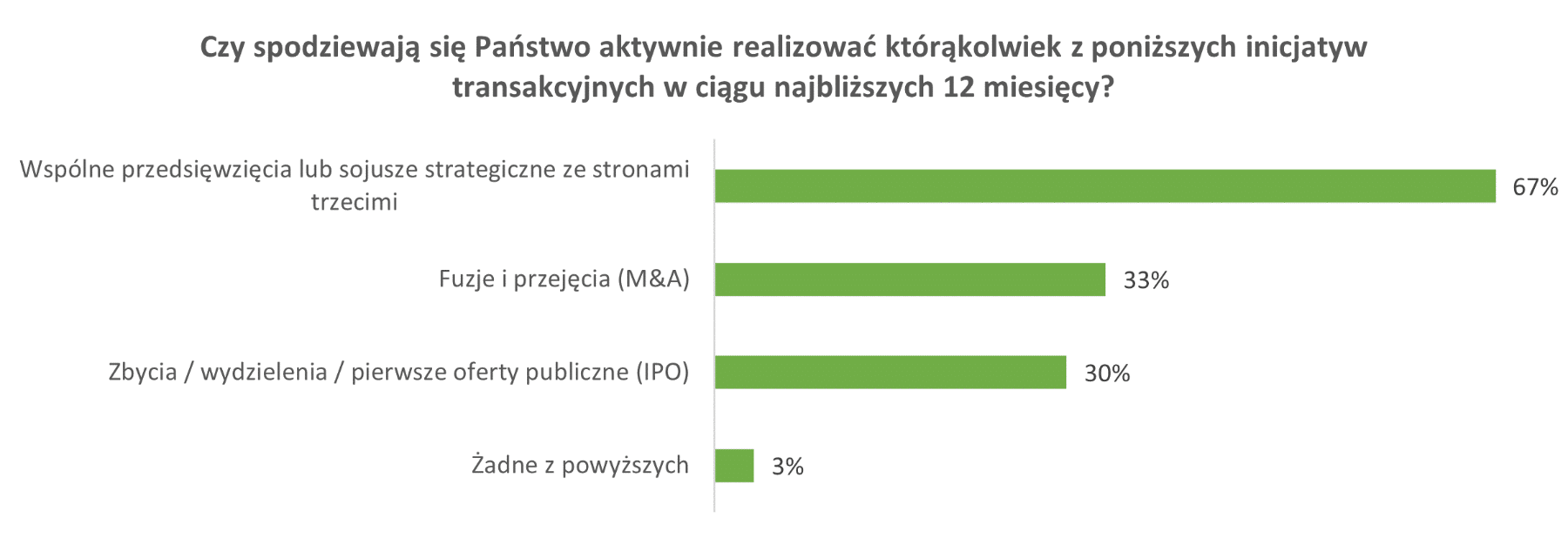

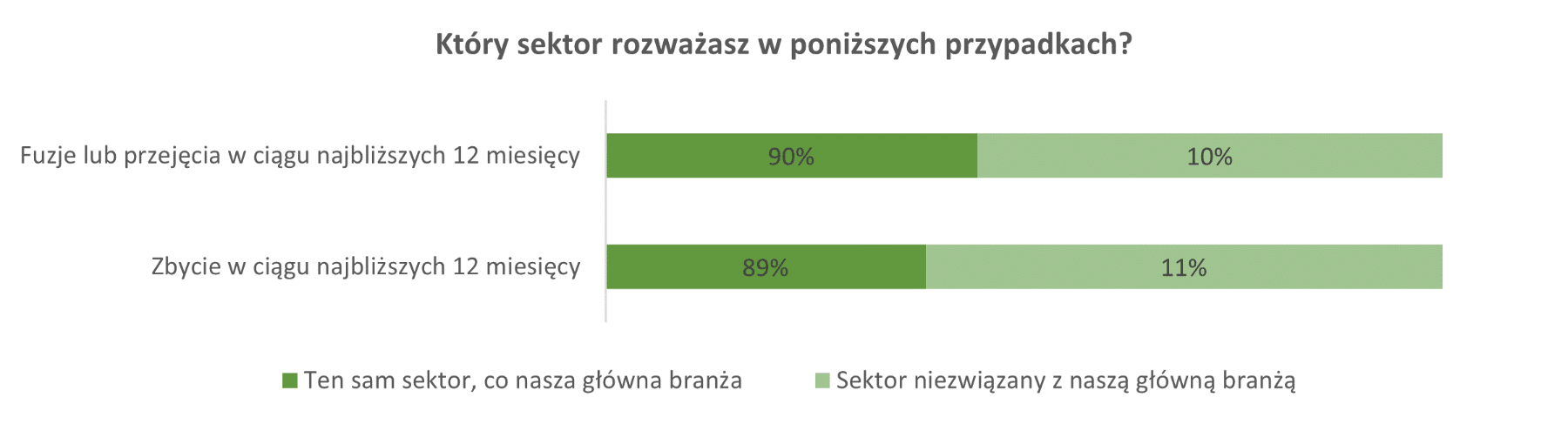

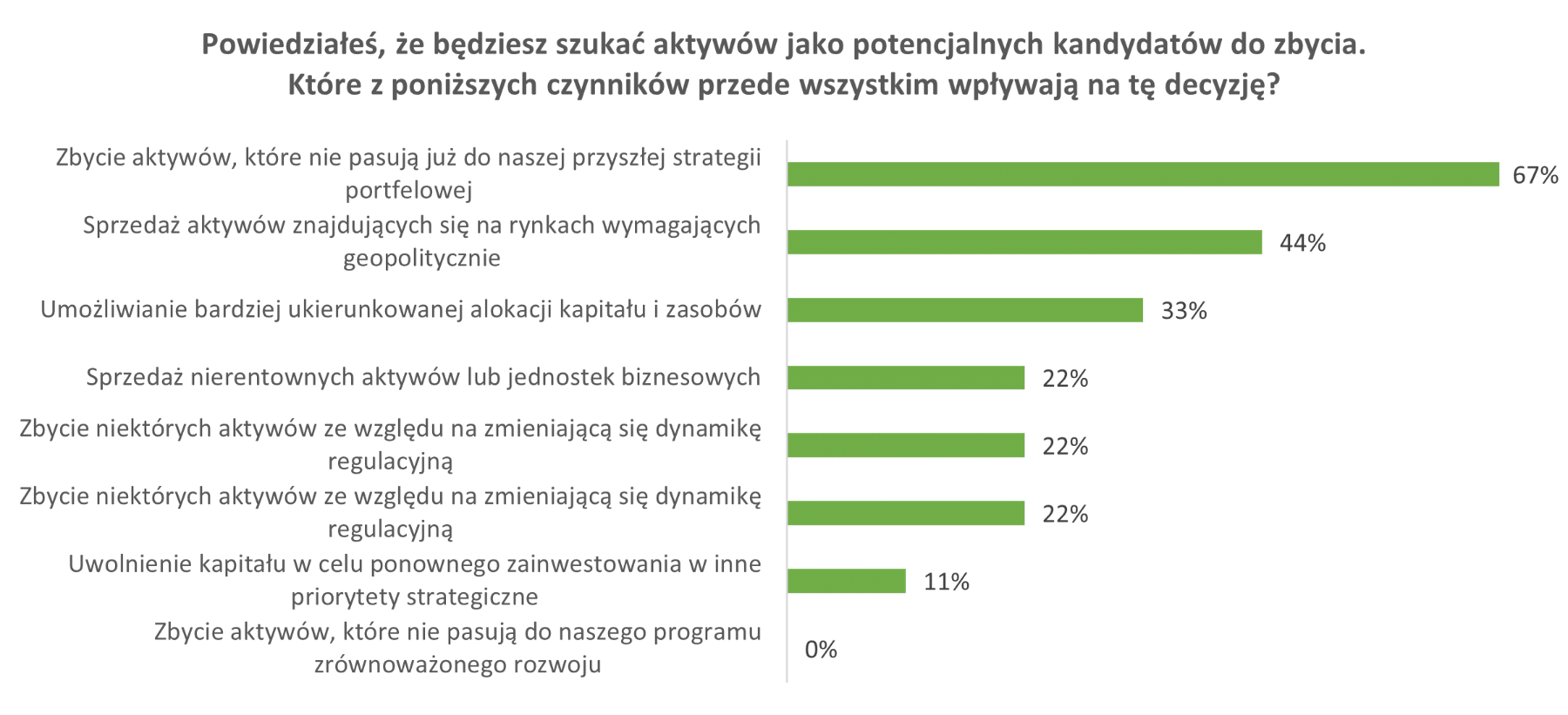

Na świecie we własnym sektorze przeprowadzanych jest zaledwie 61% transakcji zbycia. Jednocześnie CEOs w Polsce deklarują, że najczęstszym powodem przypadku dezinwestycji jest pozbywanie się aktywów, które nie pasują już do przyszłej strategii portfelowej. Powołuje się na nią 2/3 prezesów zapytanych przez EY-Parthenon.

Na świecie we własnym sektorze przeprowadzanych jest zaledwie 61% transakcji zbycia. Jednocześnie CEOs w Polsce deklarują, że najczęstszym powodem przypadku dezinwestycji jest pozbywanie się aktywów, które nie pasują już do przyszłej strategii portfelowej. Powołuje się na nią 2/3 prezesów zapytanych przez EY-Parthenon. Na czele wyzwań ze zbyciem aktywów pojawiają się potencjalne negatywne skutki podatkowe takiej transakcji. Z jednej strony może to być efekt istotnych zmian w polskim systemie podatkowym wprowadzonych w 2022 roku, które nie posiadają jeszcze wieloletniego orzecznictwa ułatwiającego prognozowanie decyzji organów podatkowych. Z drugiej strony z dynamiki regulacyjnej na świecie, której efektem jest m.in. unijna dyrektywa wprowadzająca minimalny CIT od ponadnarodowych korporacji. W okresie tak dynamicznych zmian jeszcze bardziej istotne niż zwykle jest korzystanie z usług doradców podatkowych integrujących w swojej praktyce różne systemy podatkowe.

Na czele wyzwań ze zbyciem aktywów pojawiają się potencjalne negatywne skutki podatkowe takiej transakcji. Z jednej strony może to być efekt istotnych zmian w polskim systemie podatkowym wprowadzonych w 2022 roku, które nie posiadają jeszcze wieloletniego orzecznictwa ułatwiającego prognozowanie decyzji organów podatkowych. Z drugiej strony z dynamiki regulacyjnej na świecie, której efektem jest m.in. unijna dyrektywa wprowadzająca minimalny CIT od ponadnarodowych korporacji. W okresie tak dynamicznych zmian jeszcze bardziej istotne niż zwykle jest korzystanie z usług doradców podatkowych integrujących w swojej praktyce różne systemy podatkowe.