Czy klienci biur deweloperskich coraz częściej pytają o inwestycje wykorzystujące zielone technologie? Czy cieszą się one większym zainteresowaniem niż te, które nie posiadają takich rozwiązań? O to portal RynekPierwotny.pl zapytał przedstawicieli największych firm deweloperskich.

Anna Skotnicka-Ryś, Członek Zarządu, Dyrektor Działu Handlowego firmy Profbud

Trend związany z wprowadzaniem ekologicznych rozwiązań do inwestycji jest widoczny na rynku nieruchomości już od kilku lat. Z każdym nadchodzącym rokiem nabiera on jednak coraz większego znaczenia. Klienci stają się bowiem coraz bardziej świadomi, posiadają dużą wiedzę wynikającą z analizy rynku i w coraz większym stopniu pytają o oferowane EKO udogodnienia, które niekiedy mają wpływ na finalny wybór oferty i konkretnego dewelopera. Zakup mieszkania to inwestycja na lata, a zielone technologie wpływają pozytywnie nie tylko na środowisko. W dłuższej perspektywie pozwalają także obniżyć koszty codziennego życia mieszkańcom np. poprzez zmniejszenie zużycia prądu i wody, a nawet całkowicie go ograniczyć, tak jak w miasteczku GAIA PARK.

Karolina Bronszewska, Dyrektor Marketingu i Innowacji RONSON Development

Nasi klienci pytają o rozwiązania ekologiczne, choć co ciekawe – nie tylko w kontekście ochrony środowiska, ale też możliwych oszczędności, jakie wiążą się z ich zastosowaniem w nieruchomości. To w gruncie rzeczy bardzo ważny aspekt, szczególnie w okresie wysokiej inflacji.

Tomasz Kaleta, dyrektor Departamentu Sprzedaży, Develia S.A.

Coraz więcej osób zdaje sobie sprawę z wpływu, jaki mają decyzje konsumenckie na środowisko naturalne. Starają się żyć bardziej ekologicznie i wybierać produkty oraz usługi, które są przyjazne dla ekosystemu. Inwestycje mieszkaniowe nie są tu wyjątkiem.

Zielone rozwiązania w projektach mieszkaniowych mogą przynieść korzyści finansowe. Wysoka jakość izolacji termicznej, systemy odzyskiwania ciepła czy panele słoneczne pozwalają na zmniejszenie kosztów energii elektrycznej i ogrzewania. To z kolei przekłada się na niższe rachunki za energię, a co za tym idzie – oszczędności dla mieszkańców.

Potwierdzają to nasze doświadczenia sprzedażowe. O ile nasi klienci „od zawsze” przywiązywali dużą wagę do odpowiedniego zagospodarowania powierzchni zewnętrznych osiedla, nasadzeń roślinności i zadrzewienia, obecnie coraz częściej pytają o efektywność energetyczną budynków i potencjalne koszty eksploatacji. Dzięki użyciu m.in. energooszczędnych materiałów budowlanych, instalacji fotowoltaicznych czy oferowaniu miejsc do ładowania pojazdów elektrycznych jesteśmy w stanie odpowiadać na ich potrzeby. Dla wybranych inwestycji występujemy o ekocertyfikat BREEAM – jest on dla kupujących gwarancją, że projekt został zrealizowany z troską nie tylko o środowisko naturalne, ale także o ich przyszłe wydatki.

Małgorzata Wiśniewska, Dyrektor Sprzedaży w Cordia Polska

Wraz z rosnącą świadomością ekologiczną Polaków zmieniają się też oczekiwania kupujących mieszkania. Już od dłuższego czasu obserwujemy w naszych biurach sprzedaży trend zwiększonego zainteresowania zielonymi rozwiązaniami na osiedlach. Szczególnie atrakcyjne są dla klientów miejsca parkingowe z opcją ładowania samochodów elektrycznych – kupują je z myślą o przyszłości nawet te osoby, które jeszcze takimi autami nie dysponują. Klienci zwracają też baczną uwagę na te rozwiązania, które pozwalają na zmniejszenie późniejszych kosztów użytkowania mieszkania: jak panele fotowoltaiczne i zbiorniki retencyjne. Bardzo istotna z perspektywy kupujących jest też zieleń na osiedlu. Tutaj liczą się zarówno zachowanie istniejącej roślinności, jak nowe nasadzenia i zagospodarowanie terenu.

Monika Przybysz, Project Manager i koordynatorka działań związanych ze zrównoważonym rozwojem i certyfikacją w ACCIONA

Z pewnością aspekty środowiskowe, jak i sama certyfikacja są istotne dla klientów instytucjonalnych. Z każdym rokiem zwiększa się również świadomość korzyści płynących z rozwiązań proekologicznych wśród klientów indywidualnych. Dla przyszłych właścicieli lokali mieszkaniowych istotną bowiem kwestią są koszty utrzymania nieruchomości, składające się na późniejszą wysokość czynszu. To na pewno jeden z tych aspektów, który jest dogłębniej analizowany niż w przeszłości. Podczas rozmów z naszymi klientami zawsze staramy się wyjaśnić i przedstawić, jakie rozwiązania stosujemy oraz jakie niosą one za sobą zalety. Jest to jeden z czynników, który ma duży wpływ na decyzje o zakupie nieruchomości.

Edyta Kołodziej, dyrektor sprzedaży i marketingu w Nickel Development

Z całą pewnością na przestrzeni lat zmieniła się świadomość klientów w zakresie rozwiązań proekologicznych. Wynika to z jednej strony z coraz bardziej widocznych zmian klimatycznych, a z drugiej strony z aspektu pragmatycznego czyli oszczędności po stronie zużycia mediów.

Obecność rozwiązań EKO w projektach jest jednym z ważniejszych kryteriów, choć nie mogę powiedzieć, że decydującym o wyborze mieszkania. Zauważamy, że klienci interesują się tym tematem, więc dopytują o rozwiązania dające możliwość racjonalnego zarządzania zużyciem mediów. Doceniają także ograniczenie wpływu inwestycji na środowisko.

Tak przygotowane projekty cieszą się w naszej opinii coraz większym zainteresowaniem. Widzimy to po naszych inwestycjach, z których obecnie każda charakteryzuje się swoim własnym zestawem rozwiązań proekologicznych.

Tomasz Kosakowski, Dyrektor ds. Sprzedaży Invest Komfort

Określenie inwestycji mianem „premium” wymaga spełnienia wielu bardzo konkretnych warunków. Apartamenty z górnej półki przede wszystkim muszą charakteryzować się najwyższym standardem wykonania i wykończenia, a także możliwie najdłuższym okresem bezremontowym. Dlatego – z założenia – do ich realizacji stosuje się tylko wysokojakościowe materiały i funkcjonalne rozwiązania. Nasi klienci to inwestorzy bardzo świadomi zarówno swoich potrzeb, jak i grupa wrażliwa na zachodzące zmiany społeczne. Świadomość ekologiczna to jeden z istotnych elementów ich stylu życia. I jest to trend stale rosnący. Dlatego już na poziomie wstępnej selekcji ofert przyszli nabywcy mieszkań z naszego segmentu starannie sprawdzają ekspertyzę dewelopera, również w zakresie zastosowania przyjaznych środowisku materiałów i technologii. Patrzą perspektywicznie. Apartament premium ma urzeczywistniać określone funkcje inwestycyjne i z każdym rokiem nabierać wartości, a gwarantem przyszłych zysków jest konsekwentne stosowanie rozwiązań z zakresu zielonej polityki, które przekładają się nie tylko na trwałość i jakość, ale również na optymalizację kosztów eksploatacyjnych. Niezwykle ważnym aspektem jest również położenie inwestycji względem terenów zielonych. Te cieszą się największym zainteresowaniem, ponieważ znacząco wpływają na podniesienie poziomu well-being użytkowników. Co więcej – kupujący dokładnie analizują kwestie formowania i intensywności zieleni na terenie kompleksów, w których mają zamieszkać. Z satysfakcją mogę powiedzieć, że inwestycje Invest Komfort nie tylko od lat wpisują się w rosnące potrzeby klientów, ale również pomagają nam w wykreowaniu i implementacji coraz bardziej zaawansowanych rozwiązań.

Angelika Kliś, członek zarządu ATAL S.A.

Choć zainteresowanie klientów aspektami ekologicznymi inwestycji jest coraz większe, to jednak negatywne zjawiska globalne, takie jak wojna, inflacja czy kryzys energetyczny, sprawiły, że na jakiś czas zeszły one na dalszy plan. Z praktycznego punktu widzenia nabywcy mieszkań większy nacisk kładą aktualnie na rozwiązania dające oszczędności i związane z elektromobilnością.

W realiach wysokich stóp procentowych i wobec trudności z pozyskaniem finansowania na zakup własnego M, decydującym kryterium wyboru wciąż jest dostępność cenowa. Mimo to jestem przekonana, że na rynku mieszkaniowym rosnąć będzie świadomość klientów w zakresie ekotrendów. Sprzyjać temu będą nowe przepisy i regulacje dotyczące tej sfery oraz wchodzenie na rynek klientów z tzw. pokolenia Z.

Jakub Tamborowski, regionalny kierownik sprzedaży Echo Investment

Zauważamy, że klienci coraz częściej dopytują przed zakupem o kwestie związane z technologiami, które pozwalają obniżać rachunki za eksploatację. Chodzi np. o fotowoltaikę zasilającą części wspólne czy systemy retencji deszczówki i wykorzystywania jej do podlewania zieleni. Interesują ich także zagadnienia związane z zielonymi strefami do spędzania czasu wolnego na terenie osiedli.

Piotr Łopatka, członek zarządu spółki Proxin

Tak, klienci pytają o rozwiązania eko. Część z nich przesiadła się na rowery jakiś czas temu, bądź myślą o tym. Podobnie jest z autami elektrycznymi, dlatego zapewniamy odpowiednie zaplecze. Postawy nabywców mocno się zmieniły na plus. Pytają nas o rozwiązania ekologiczne nie tylko w kontekście energooszczędności, ale po prostu troski o środowisko, które otacza lokalne społeczności.

Tomasz Pietrzyński, członek zarządu firmy More Place

Niewątpliwie tak. Widzimy, że trendy mocno się zmieniają i jednocześnie działają na wyobraźnię nabywców, zarówno, jeśli mówimy o zakupach dóbr szybkozbywalnych, jak i innych. Coraz więcej firm zmierza ku temu, by spełniać wymogi ESG, a ekologia jest tu jednym z filarów. Firmy posiadające know how, świadomość i strategię w tym kontekście są lepszym partnerem zarówno w komunikacji B2B, jak i B2C. Dokładamy wszelkich starań, by spełniać oczekiwania klientów w tym zakresie. Wybierając dom z Osiedla Przy Jeziorach, każdy nabywca ma zagwarantowaną nie tylko nieruchomość w atrakcyjnej lokalizacji na terenie Poznania, ale też komfort w wersji premium i rozwiązania eko.

Justyna Wiśniewska, reprezentująca Scandic Park

Tak, ponieważ powoli stają się standardem. Klienci oczekują rozwiązań eko w kontekście budownictwa, ponieważ w wielu innych dziedzinach życia, na co dzień już się przyzwyczaili do tego trendu. Ponadto przekłada się to bezpośrednio na domowy budżet, co w dzisiejszej rzeczywistości ma jeszcze większe znaczenie.

Patrycja Pilarczyk z biura sprzedaży inwestycji Nowa Murowana

Jest to czynnik ważny przy wyborze nieruchomości, bo klienci są bardzo świadomi, ale nie jedyny i nie kluczowy. Decydują też takie kwestie, jak lokalizacja, renoma firmy deweloperskiej. Zakup mieszkania na pewno nie jest zakupem kompulsywnym, więc każdy klient analizuje dodatkowe kwestie. Z roku na rok wymagania klientów i innych partnerów biznesowych, w tym inwestorów będą tak zmierzać w kierunku ekologii, że takie rozwiązania staną się niemalże standardem. Z pewnością chcemy być z tymi trendami na bieżąco i w tym kierunku działać.

Marcin Ostojski, KDM Deweloper

Czynimy wszystko, by być nowoczesnym i ekologicznym deweloperem – dla środowiska, lokalnej społeczności, a także dla naszych klientów. Dla każdej z tych grup interesariuszy ma to znaczenie i będzie zyskiwać na znaczeniu. Rzecz jasna nie każdy klient w naszym biurze pyta o rozwiązania sprzyjające ekologii, nie każdy pyta o to w pierwszej kolejności, ale z roku na rok, czy nawet z miesiąca na miesiąc widzimy zmianę in plus. Firma, która jest odpowiedzialna za swoje działania to zdecydowanie lepszy partner biznesowy i można jej zaufać. Taka idea nam towarzyszy w planowaniu i pracy każdego dnia.

Mateusz Glema z poznańskiego biura sprzedaży Grupy Inwest

Tak, podejście klientów z pewnością się zmieniło i dziś zdarzają nam się pytania dotyczące rozwiązań eko na inwestycjach, a najczęściej nt. stojaków na rowery, rowerowni, czy stacji ładowania pojazdów elektrycznych. Widzimy zmiany w postawie nabywców mieszkań, ich stylu życia i w przyszłości nasza oferta mieszkaniowa będzie bardziej dopasowana w tym kierunku. Z drugiej strony miejmy świadomość, że ekologia to nie jest ani pierwsze, ani jedyne kryterium nabywców, przy wyborze mieszkania. Mimo wielu zmian, nowych pokoleń, które wchodzą na rynek, nadal decydują o wyborze: cena nieruchomości, lokalizacja, standard wykonania, renoma firmy deweloperskiej. A już na pewno pierwszą, najważniejszą kwestią jest sprawdzenie zdolności kredytowej. W tym świetle, nie można stwierdzić, że inwestycje z rozwiązaniami i technologiami EKO cieszą się większą popularnością. To jeszcze nie ten moment na rynku, choć pewnie niedługo on nastąpi.

Maciej Bartczak, współwłaściciel KM Building

Rozwiązania proekologiczne, energooszczędne nabrały w ostatnich kilku latach dużego znaczenia. Klienci są świadomi potrzeby takich działań, takich produktów i pytają jakie rozwiązanie w tym kierunku oferujemy. To już nie trend, a znak naszych czasów. Dla nas to oczywiste, aby w procesie realizacji inwestycji dbać o aktualne wymagania i potrzeby klientów, ale też środowiska.

Autor: RynekPierwotny.pl

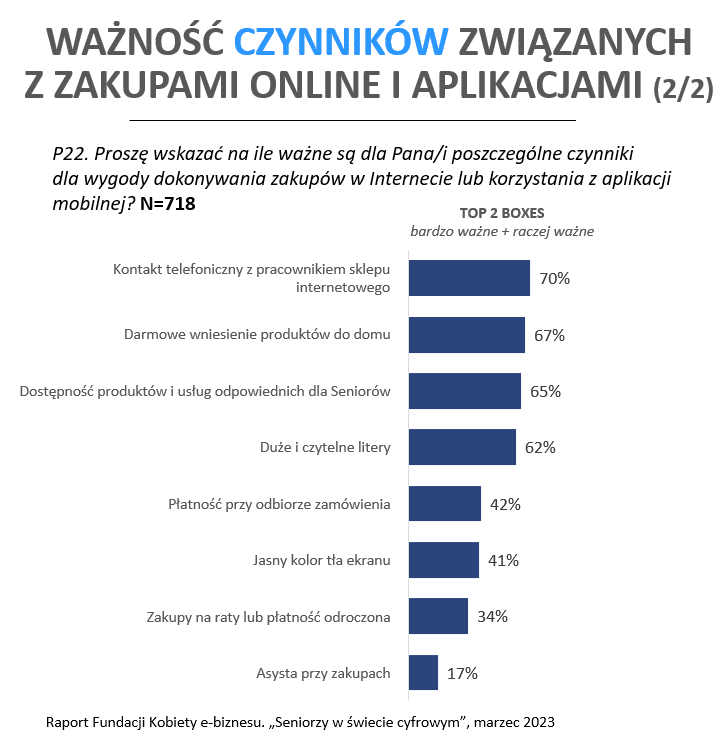

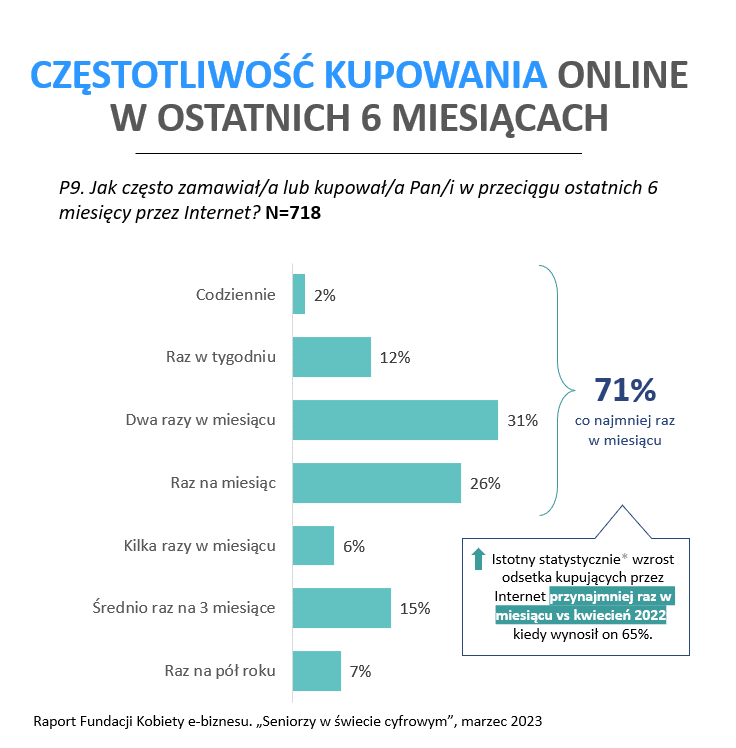

Seniorzy kupujący przez internet w większości (71%) robią to przynajmniej raz w miesiącu. Częstotliwość ta zwiększyła się w stosunku do ubiegłego roku. Ponad połowa planuje w przyszłości dokonywać zakupów online jeszcze częściej. Większość osób starszych (82%) dokonuje zakupów przez internet samodzielnie, bez pomocy osób trzecich.

Seniorzy kupujący przez internet w większości (71%) robią to przynajmniej raz w miesiącu. Częstotliwość ta zwiększyła się w stosunku do ubiegłego roku. Ponad połowa planuje w przyszłości dokonywać zakupów online jeszcze częściej. Większość osób starszych (82%) dokonuje zakupów przez internet samodzielnie, bez pomocy osób trzecich.