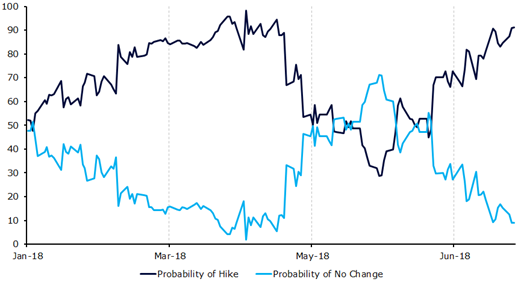

Decydenci Banku Anglii już w najbliższy czwartek spotkają się przy Threadneedle Street, żeby decydować o dalszych losach krajowej polityki pieniężnej. Rynki szacują, że podczas głosowania bank centralny zdecyduje się na pierwszą w 2018 roku podwyżkę stóp procentowych.

Czerwcowe spotkanie Komitetu Polityki Pieniężnej (MPC) Banku Anglii rozpaliło nadzieje rynków na podwyżkę stóp procentowych. Wcześniej były one dość umiarkowane z uwagi na dość gołębi komunikat banku centralnego po spotkaniu w maju. W czerwcu zaskoczeniem okazał się przede wszystkim głos głównego ekonomisty BoE. Andy Haldane nieoczekiwanie zagłosował za natychmiastową podwyżką stóp o 25 punktów bazowych, dołączając tym samym do dwóch pozostałych „jastrzębi” głosujących za podwyżkami. Mimo to, sześciu pozostałych decydentów przegłosowało utrzymanie stóp procentowych na niezmienionym poziomie ze stopą referencyjną w wysokości 0,5%. Zmiana opinii Haldane’a jest istotna ze względu na to, iż podczas dwóch poprzednich głosowań tylko Ian McCafferty i Michael Saunders konsekwentnie głosowali za podwyżką stóp. Co więcej, warto wspomnieć o tym, iż główny ekonomista banku centralnego z zasady raczej nie głosuje przeciwko bankowemu konsensusowi.

Najświeższa retoryka ze strony BoE była dość jastrzębia – bank centralny podczas ostatnich komunikatów zdawał się próbować przygotować inwestorów do tego, że w czwartek większa część decydentów Banku pójdzie w ślady Haldane’a. Zgodnie z „minutkami” z ostatniego spotkania Banku „seria wskaźników dotyczących wydatków gospodarstw domowych i tych dotyczących sentymentu sugeruje istotną poprawę” od czasu ostatniej słabości. Na początku lipca przewodniczący Banku Anglii, Mark Carney, również zdawał się przygotowywać grunt pod sierpniową podwyżkę stóp procentowych. Podczas wypowiedzi w Newcastle, Carney podkreślał, że niskie tempo wzrostu gospodarczego w pierwszym kwartale roku było spowodowane niekorzystnymi warunkami pogodowymi (falą chłodu, nazwaną przez media „Bestią ze Wschodu”), tym samym spowolnienie ekspansji powinno okazać się tymczasowe.

W ostatnich dniach rynkowa wycena prawdopodobieństwa podwyżki stóp procentowych wzrosła znacznie powyżej 50%, czyli poziomu z pierwszych tygodni czerwca. Obecnie wycena kontraktów swap sugeruje, że podwyżka jest niemal pewna – szacowane przez rynki prawdopodobieństwo ruchu w górę wynosi ok. 90%. W związku z tym, iż wydarzenie jest w istotnym stopniu zawarte w cenie brytyjskiej waluty, brak podwyżki w czwartek niechybnie przełożyłby się na gwałtowną i dość znaczącą wyprzedaż funta.

Mimo, iż to decyzja o podwyżkach będzie przykuwać największą uwagę, inwestorzy będą zwracali szczególną uwagę na to, jak rozłożą się głosy w MPC. Na razie tylko Sir Jon Cunliffe wydaje się być przeciwny decyzji o natychmiastowym podniesieniu stóp procentowych. W ostatnich tygodniach zarówno Silvana Tenreyro jak i Gertjan Vlieghe sugerowali, iż są gotowi do poparcia decyzji o natychmiastowym zacieśnieniu polityki monetarnej.

Rynki finansowe nie przywiązały zbyt dużej uwagi do rozczarowujących wskaźników dynamiki cen, które poznaliśmy w trzecim tygodniu lipca. Również ekonomiści uznali za mało prawdopodobne, aby wspomniane dane miały przełożyć się na odroczenie podwyżki stóp. Inflacja CPI obecnie pozostaje na poziomie 2,4%, a indeks bazowy, nieuwzględniających wahań najbardziej zmiennych cen: energii i żywności, spadł ostatnio do najniższego od ponad roku poziomu 1,9%. Nadal wysoki poziom indeksu CPI, który pozostaje powyżej celu inflacyjnego Banku na poziomie 2% jest bezsprzecznie jednym z głównych powodów sugerujących potrzebę wyższych stóp procentowych w Wielkiej Brytanii.

Jesteśmy zdania, że mimo ostatnich danych o inflacji i utrzymującej się niepewności w kwestii negocjacji w sprawie Brexitu, w czwartek Bank Anglii zdecyduje się na podwyżkę stóp procentowych o 25 punktów bazowych. Głosowanie niemal na pewno nie będzie jednak jednomyślne, a ostateczna decyzja prawdopodobnie zostanie podjęta niewielką przewagą głosów. Oczekujemy, że podwyżce stóp procentowych będzie towarzyszyło zapewnienie o tym, że odpowiednie byłoby kontynuowanie zacieśniania polityki monetarnej w przyszłości, aczkolwiek, że powinno ono być przeprowadzane stopniowo. Warto zwrócić uwagę, że gospodarka Wielkiej Brytanii obecnie rośnie najwolniej wśród wszystkich gospodarek krajów G7. W związku z tym, w naszej opinii, Bank Anglii będzie musiał poczekać na ożywienie aktywności gospodarczej w Zjednoczonym Królestwie zanim będzie mógł chociażby sygnalizować przyspieszenie tempa podwyżek stóp procentowych. BoE prawdopodobnie również na każdym kroku będzie podkreślać, iż Brexit pozostaje istotnym ryzykiem dla perspektyw gospodarczych. Przewodniczący Carney najpewniej jeszcze wielokrotnie wspomni o tym, że negocjacje z Unią Europejską są jednym z kluczowych czynników determinujących przyszłe poziomy stóp procentowych w Wielkiej Brytanii.

Sądzimy że w bieżącym roku zacieśnianie polityki monetarnej i komunikacja z rynkiem ze strony Banku Anglii powinny wspierać szterlinga. Liczymy również, że 2018 rok przyniesie umocnienie, naszym zdaniem, niedowartościowanego funta względem reszty kluczowych walut. Niemniej, w związku z oczekiwanym przez nas umocnieniem polskiego złotego, wzrost kursu GBP/PLN w naszej opinii powinien jednak być ograniczony.

Autorzy: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

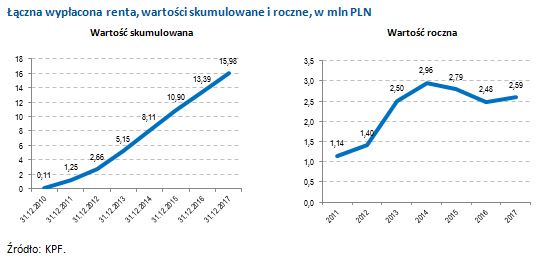

Z najnowszego raportu Konferencji Przedsiębiorstw Finansowych (KPF) wynika, że łączna wartość nieruchomości zarządzanych przez fundusze hipoteczne zrzeszone w organizacji utrzymuje się od 2015 roku na względnie stałym poziomie – pomiędzy 73 a 75 mln zł. Najbardziej dynamiczny wzrost w tym obszarze obserwowano w latach 2010-2013. Wtedy zanotowano wzrost z 4,2 do 67,6 mln zł, co dało średnią dynamikę zmian na poziomie 206,8 proc. rok do roku. Od 2010 roku fundusze hipoteczne podpisały kilkaset umów, ale największe wzrosty w tym zakresie notowano w 2012 roku. Jaki jest średni wiek klientów decydujących się na rentę dożywotnią? W których województwach podpisuje się najwięcej umów? Jaki jest średni metraż i średnia wartość mieszkań?

Łączna wartość nieruchomości zarządzanych przez fundusze hipoteczne zrzeszone w KPF utrzymuje się od 2015 roku na względnie stałym poziomie – pomiędzy 73 a 75 mln zł. Najbardziej dynamiczny wzrost w tym obszarze obserwowano w latach 2010–2013. Wtedy zanotowano wzrost z 4,2 do 67,6 mln zł, co dało średnią dynamikę zmian na poziomie 206,8 proc. rok do roku. Od 2010 roku fundusze hipoteczne podpisały kilkaset umów, ale największe wzrosty w tym zakresie notowano w 2012 roku.

Od początku swojej działalności aż do końca 2017 roku fundusze hipoteczne zrzeszone w KPF wypłaciły klientom prawie 16 mln zł. W samym 2017 roku wypłacono 2,59 mln zł, co stanowi wartość wyższą aniżeli w 2016. Historycznie, największą wartość świadczeń (2,96 mln zł) zanotowano w 2014 roku.

– Wartość wypłacanych świadczeń jest ściśle związana z rozwojem rynku hipoteki odwróconej w Polsce. Największe wzrosty mogliśmy obserwować w latach 2012–2013, ale od roku 2014 rynek wyhamował i pozostaje w stagnacji. Z danych Ministerstwa Sprawiedliwości wynika, że w ciągu ostatnich dziesięciu lat podpisano łącznie ponad 75 tys. umów o dożywocie dotyczących nieruchomości. Większość z nich, bo około 99 proc. zawarły osoby prywatne. Można pokusić się o stwierdzenie, że profesjonalny rynek oraz fundusze hipoteczne, które są wyposażone w odpowiedni kapitał i dysponują odpowiednią wiedzą oraz doświadczeniem, przegrywają z nieprofesjonalnymi świadczeniodawcami – podkreśla Andrzej Roter, Prezes Zarządu Konferencji Przedsiębiorstw Finansowych.

Liczba podpisanych umów

Fundusze hipoteczne, w ciągu ostatnich dziesięciu lat, podpisały mniej niż 1000 umów, a liczbę zapytań ze strony klientów zainteresowanych usługą można szacować na blisko 100 tysięcy. Największy bezwzględny wzrost liczby administrowanych umów zaobserwowano w roku 2012, w kolejnych latach dynamika przyrostu administrowanych umów zmalała, aż do spadku obserwowanego w 2016 roku.

Robert Majkowski

– W ostatnich latach można było zaobserwować spadek liczby administrowanych umów, ale trzeba podkreślić, że rok 2017 przyniósł zmianę trendu. Od początku naszej działalności tylko do naszego Funduszu wpłynęło łącznie ponad 50 tys. zapytań w sprawie renty dożywotniej, a seniorzy złożyli kilkanaście tysięcy wniosków. Niestety branża i emeryci odczuwają brak odpowiednich regulacji, które zwiększyłyby bezpieczeństwo, zarówno klientów jak i usługodawców. Wzywanie o uregulowanie rynku oraz nadużycia w obszarze umów renty oferowanych przez osoby prywatne spowodowały, że wielu Seniorów ma duże trudności w rzetelnej ocenie i wyborze wiarygodnego usługodawcy. W ostatnich latach seniorzy wykazują się dużo większą ostrożnością, a cały rynek – łącznie z nami – czeka na ustawę o dożywotnim świadczeniu pieniężnym, której wciąż nie ma – mówi Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

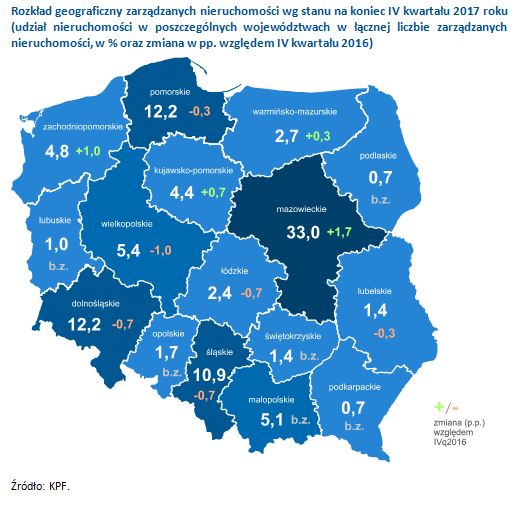

Najwięcej klientów z województwa mazowieckiego

Na koniec 2017 roku około 1/3 nieruchomości zarządzanych przez fundusze hipoteczne znajdowała się w województwie mazowieckim, a w porównaniu ze stanem sprzed roku odnotowano wzrost o 1,7 pp. Drugim w kolejności jest województwo pomorskie, w którym leży 12,2 proc. administrowanych nieruchomości, trzecim – województwo śląskie z liczbą 10,9 proc. Najniższy wskaźnik obserwujemy w przypadku województw: podlaskiego (0,7 proc.), podkarpackiego (0,7 proc.), lubuskiego (1 proc.), świętokrzyskiego (1,4 proc.), czy opolskiego (1,7 proc.). W pozostałych województwach odsetek wynosi od ok. 5,4 proc. (wielkopolskie) do 4,4 proc. (kujawsko-pomorskie). Wzrost odsetka administrowanych umów, poza województwem mazowieckim, obserwuje się w zachodniopomorskim, kujawsko-pomorskim i warmińsko-mazurskim.

Średni metraż i wartość nieruchomości mieszkalnych

Średni metraż mieszkania plasował się w 2011 roku na poziomie 42,3 m kw., ale 6 lat później wzrósł do poziomu 49 m kw. W ujęciu kwartalnym, z wyjątkiem wahań obserwowanych w 2016 roku, średni metraż mieszkania rósł w stosunkowo stabilnym tempie. Średnia wartość jednej zarządzanej nieruchomości aż do końca 2014 roku malała – od 321 tys. zł w 2010 roku, do 237 tys. zł w 2014 roku, co daje różnicę aż 84 tys. zł. Obecnie wynosi ona 255 tys. zł.

Średni wiek klientów

Średni wiek klientów funduszy hipotecznych (w momencie podpisywania umowy) mieścił się w przedziale 75-79 lat. W ujęciu historycznym, pomiędzy 2010 a 2013 rokiem obserwowano spadek wieku klientów z 76,7 lat do niecałych 75 lat, zaś w kolejnych latach, aż do 2016 roku obserwuje się znaczne odbicie, do poziomu ok. 79 lat.

– Średni wiek klientów rośnie, ale zmieniają się również sami klienci. Na początku naszej działalności hipoteką odwróconą interesowały się osoby w wieku 65+, dziś nawet pięćdziesięciolatkowie. Zmieniło się również podejście seniorów do renty dożywotniej, wzrosła ich wiedza i świadomość – podsumowuje Robert Majkowski, Prezes Funduszu Hipotecznego DOM.

85 proc. przedsiębiorstw w Polsce ma problem z niepłacącymi w terminie kontrahentami.

Udział opóźnionych faktur w portfelach firm działających w Polsce sięga już ponad 22 procent.

Przeciętny okres oczekiwania na spłatę należności wynosi obecnie średnio aż 3 miesiące i 24 dni.

Indeks Należności Przedsiębiorstw osiągnął poziom najniższy od połowy 2015 roku.

Zdaniem przedsiębiorców połowa dłużników nie płaci należności, ponieważ nie otrzymuje płatności od swoich kontrahentów (50 proc.).

Przedsiębiorcy w Polsce mają największe od 2,5 roku problemy z odzyskiwaniem należności. Udział opóźnionych faktur w portfelach firm działających w Polsce sięga już ponad 22 procent. Wydłuża się także przeciętny okres oczekiwania na spłatę należności, który obecnie wynosi średnio aż 3 miesiące i 24 dni. Indeks Należności Przedsiębiorstw[1] osiągnął poziom najniższy od połowy 2015 roku.

Aż85 proc. przedsiębiorstw w Polsce ma problem z niepłacącymi w terminie kontrahentami, jak wynika z badania “Portfel należności polskich przedsiębiorstw” realizowanego na zlecenie KRD oraz KPF[2]. Przeciętny czas oczekiwania na zapłatę, w okresie od stycznia do kwietnia 2018 r. wydłużył się o ponad 3 tygodnie.

Duże opóźnienia spłat po stronie kontrahentów sprawiają, że przedsiębiorcy mają trudności z regulowaniem własnych zobowiązań. Taka sytuacja dotyczy niemal jednej trzeciej firm działających w Polsce. Zasadniczym problemem, jeśli chodzi o zatory płatnicze jest właśnie tzw. pętla nieterminowości – zdaniem przedsiębiorców połowa dłużników nie płaci należności, ponieważ nie otrzymuje płatności od swoich kontrahentów (50 proc.), jak wynika z danych BIG[3].

Źródła nieterminowych płatności

Ponad jedna trzecia przedsiębiorców (31 proc.) uważa, że ich kontrahenci nie spłacają swoich zobowiązań, ze względu na stały problem z utrzymaniem płynności finansowej. Co czwarty twierdzi, że opóźnione płatności to po prostu strategia biznesowa oparta na kredytowaniu kosztem innych. Tylko co ósmy badany wskazuje, że niepłacący kontrahenci są niewypłacalni.

Problemy z utrzymaniem płynności finansowej spowodowanej przez nieuregulowane należności, skłaniają przedsiębiorców do poszukiwania dodatkowych źródeł finansowania. Z badania Smartscope dla Aasa Polska[4] wynika, że niemal połowa mikroprzedsiębiorców jest zainteresowana finansowaniem zewnętrznym.

– Jednym z trzech najczęściej deklarowanych celów, na jakie polscy mikroprzedsiębiorcy chcieliby wykorzystać pozyskane zewnętrzne finansowanie była właśnie spłata bieżących zobowiązań firmowych. To kolejny dowód na to, że szczególnie małe firmy mają problemy z utrzymaniem płynności finansowej – mówi Dominik Ciula, Sales Manager Aasa Polska.

W obliczu problemów z odzyskaniem należności, coraz więcej firm nie tylko poszukuje dodatkowego finansowania, ale deklaruje nawet konieczność redukowania zatrudnienia lub płac. Według badania “Portfel należności polskich przedsiębiorstw” obecnie takie decyzje rozważa już ponad 10 proc. firm działających w Polsce. Na tym przykładzie widać, że problem zatorów płatniczych niesie negatywne konsekwencje nie tylko dla samych firm, ale także dla rynku pracy ogółem.

Jak rozwiązać problem zatorów płatniczych?

Przede wszystkim należy zapobiegać opóźnieniom w spłacie zobowiązań. Podstawową zasadą powinno stać się sprawdzanie kontrahentów pod względem wypłacalności. Przed podpisaniem umowy warto sprawdzić wiarygodność płatniczą potencjalnego kontrahenta, np. w bazach Biura Informacji Gospodarczej.

Biorąc pod uwagę fakt, że aż połowa firm nie spłaca swoich zobowiązań, ponieważ sama boryka się z opóźnieniami[5], warto także wskazać przedsiębiorcom, że na rynku istnieje inne rozwiązanie na problemy z płynnością finansową niż kredytowanie kosztem innych przedsiębiorców.

– Ważne, aby takie rozwiązanie było w pewnym sensie konkurencyjne wobec łatwego blokowania płatności. Musi być przede wszystkim nieskomplikowane i szybko dostępne. Uzyskanie finansowania powinno odbywać się przy minimum formalności, a sam proces powinien przebiegać jak najszybciej – najlepiej online i tak, aby pieniądze były dostępne jeszcze tego samego dnia. Takie finansowanie powinno być skrojone na potrzeby przedsiębiorców, a więc na przykład dawać możliwość zaksięgowania go jako koszty działalności – mówi Dominik Ciula, Sales Manager Aasa Polska.

[1]Indeks Należności Przedsiębiorstw to wskaźnik, którym mierzy się poziom zatorów płatniczych w gospodarce – im niższa jego wartość, tym większe problemy z odzyskiwaniem należności.

[2]Badanie, Portfel należności polskich przedsiębiorstw (realizowane na zlecenie KRD oraz KPF)

[3]Badanie BIG, Skaner MSP, wśród mikro, małych i średnich firm

[4]Badanie Smartscope, Stosunek przedsiębiorców do źródeł finansowania (na zlecenie Aasa Polska)

[5]Badanie BIG, Skaner MSP, wśród mikro, małych i średnich firm

Osoby uprawnione do reprezentowania spółek, a także przedsiębiorcy, mogą odpowiadać karnie w związku z prowadzonymi względem nich postępowaniami insolwencyjnymi. Świadomość zagrożeń czyhających na menedżerów pozwoli uniknąć przykrych w skutkach konsekwencji karnych związanych z nałożeniem grzywny, a nawet pozbawienia wolności do lat 5.

Poruszanie się w gąszczu przepisów regulujących odpowiedzialność karną za popełnienie przestępstw związanych z postępowaniami insolwencyjnymi nie jest sprawą prostą. W ustawodawstwie polskim nie istnieje bowiem jeden akt prawny, w którym znaleźć można katalog tego rodzaju przestępstw. Aby więc zrozumieć, jakie konsekwencje prawne grożą przedsiębiorcy za niepożądane zachowania, należy sięgnąć do kilku ustaw. Przepisy najistotniejsze – z punktu widzenia dłużników lub osób odpowiedzialnych za reprezentowanie dłużników – znajdują się w Kodeksie spółek handlowych, Kodeksie karnym, a także w dwóch ustawach szczególnych regulujących postępowania insolwencyjne: w Prawie upadłościowym i w Prawie restrukturyzacyjnym.

Odpowiedzialność karna za niezgłoszenie upadłości

Art. 586 k.s.h. mówi wprost o odpowiedzialności karnej członków zarządu spółki handlowej albo jej likwidatorów w przypadku niezgłoszenia wniosku o ogłoszenie upadłości pomimo powstania warunków uzasadniających według przepisów upadłość spółki. Za niezgłoszenie takiego wniosku grozi kara grzywny, kara ograniczenia wolności albo kara pozbawienia wolności do roku. Przepis ten stosuje się subsydiarnie względem innego przepisu, mianowicie art. 299 ust. 1 k.s.h., który swoim zakresem obejmuje jednak wyłącznie członków zarządu oraz likwidatorów spółki z o.o. Zgodnie z jego treścią wierzyciel ma prawo sięgnąć do majątku osobistego członka zarządu spółki z o.o., o ile egzekucja przeciwko spółce okaże się bezskuteczna. Pomimo faktu, iż ustawodawca uregulował odpowiedzialność karną niezależnie od odpowiedzialności cywilnej, oba reżimy nie pozostają w sprzeczności. Wobec osób winnych naruszenia obowiązków dbania o interesy spółki dopuszczalne jest więc uruchomienie zarówno jednej, jak i drugiej procedury.

Kiedy powstaje stan niewypłacalności?

Pojęcie niewypłacalności zostało zdefiniowane w art. 11 ust. 1 ustawy Prawo upadłościowe. Zgodnie z nim dłużnik jest niewypłacalny, jeżeli utracił zdolność do wykonywania swoich wymagalnych zobowiązań pieniężnych, a więc gdy jego opóźnienie w ich wykonywaniu przekracza 3 miesiące lub gdy zobowiązania takie przekraczają wartość jego majątku (dot. osób prawnych i innych spółek handlowych), a stan taki utrzymuje się trwale przez okres przekraczający 24 miesiące.

Sam zaś obowiązek zgłaszania wniosku o ogłoszenie upadłości powstaje w terminie 30 dni od dnia, w którym taka podstawa wystąpiła.

Zgodnie z wyżej cytowanym przepisem odpowiedzialności karnej, jako sprawca czynu, podlega wyłącznie członek zarządu spółki albo jej likwidator. Z wykładni systemowej art. 586 k.s.h. wynika ponadto, iż przepis ten odnosi się zarówno do członków zarządu spółek z o.o., jak i do członków zarządu spółek akcyjnych. Czyn zabroniony popełniony przez sprawców polega na zaniechaniu, czyli niepodjęciu czynności, które prowadzą do skutecznego złożenia wniosku o ogłoszenie upadłości.

Ucieczka z majątkiem

Na gruncie przepisów prawa karnego popełnia przestępstwo ten, kto w razie grożącej mu niewypłacalności lub upadłości udaremnia lub uszczupla zaspokojenie swojego wierzyciela przez to, że usuwa, ukrywa, zbywa, darowuje, niszczy, rzeczywiście lub pozornie obciąża albo uszkadza składniki swojego majątku. Osoba taka podlega karze pozbawienia wolności do lat 3. Przedmiotem ochrony w tym wypadku jest interes wierzyciela, w szczególności zaś – jego uprawnienie do zaspokojenia się z majątku dłużnika.

Członkowie zarządu podlegają również karze do 5 lat pozbawienia wolności jeśli, będąc dłużnikami dwóch lub więcej wierzycieli, udaremniają lub ograniczają zaspokojenie ich należności przez to, że tworzą w oparciu o przepisy prawa nową jednostkę gospodarczą i przenoszą na nią składniki majątku, jak również przez to, że doprowadzają do swojej upadłości lub niewypłacalności.

Lekkomyślne doprowadzenie do upadłości lub niewypłacalności przez trwonienie części składowych majątku, zaciąganie zobowiązań lub zawieranie transakcji w oczywisty sposób sprzecznych z zasadami gospodarowania, podlega penalizacji i jest zagrożone karą grzywny, karą ograniczenia wolności albo pozbawienia wolności do lat 2. Takiej samej karze, w obliczu grożącej niewypłacalności lub upadłości spółki, podlega ten, kto spłaca lub zabezpiecza tylko niektórych z wierzycieli, ze szkodą dla pozostałych.

Dłużnik lub upadły może zostać pociągnięty do odpowiedzialności karnej za popełnienie przestępstwa polegającego na działaniu na szkodę pozostałych wierzycieli w przypadku, gdy udziela lub obiecuje udzielić wierzycielowi korzyści majątkowej i to zarówno w trakcie samego postępowania upadłościowego, jak i na etapie je poprzedzającym. Tej samej karze podlega nieroztropny wierzyciel, który w wyżej opisanych okolicznościach przyjmuje korzyść za działanie na szkodę innych wierzycieli albo takiej korzyści żąda.

Podanie nieprawdziwych danych lub nieujawnienie majątku

Dłużnik albo osoba uprawniona do reprezentowania dłużnika będącego osobą prawną lub spółką handlową niemającą osobowości prawnej ma obowiązek podawania we wnioskach wszczynających postępowania insolwencyjne prawdziwych danych. Kto temu obowiązkowi nie czyni zadość, podlega karze – odpowiednio do 3 lat (art. 399 Prawa restrukturyzacyjnego) albo do 5 lat (art. 522 ust. 1 Prawa upadłościowego) pozbawienia wolności. Taka osoba może też podlegać karze pozbawienia wolności do lat 5, jeśli w postępowaniu w przedmiocie ogłoszenia upadłości podaje sądowi nieprawdziwe informacje co do stanu majątku dłużnika. Wreszcie, niewydanie zarządcy (art. 400 Prawa restrukturyzacyjnego) albo syndykowi (art. 523 ust. 1 Prawa upadłościowego) dokumentów dotyczących majątku lub ksiąg rachunkowych dłużnika penalizowane jest karą pozbawienia wolności do lat 5.

Na koniec – zakaz prowadzenia działalności gospodarczej

Oprócz powyższych sankcji na wniosek wierzyciela, tymczasowego nadzorcy sądowego, zarządcy przymusowego, syndyka, prokuratora, a także Prezesa UOKiK oraz Prezesa KNF może zostać wszczęte postępowanie w sprawie orzeczenia zakazu prowadzenia działalności gospodarczej na własny rachunek lub w ramach spółki cywilnej oraz pełnienia funkcji członka rady nadzorczej, członka komisji rewizyjnej, reprezentanta lub pełnomocnika osoby fizycznej prowadzącej działalność gospodarczą w zakresie tej działalności, spółki handlowej, przedsiębiorstwa państwowego, spółdzielni, fundacji lub stowarzyszenia. Zakaz taki może zostać orzeczony na okres od roku do 10 lat.

Przy orzekaniu zakazu prowadzenia działalności gospodarczej i pełnienia ww. funkcji sąd upadłościowy bada, czy wnioskodawca udowodnił, iż zachodzi przynajmniej jedna z przesłanek wskazanych w art. 373 ust. 1 i 3 Prawa upadłościowego. Do najważniejszych z nich należą: niezłożenie w ustawowym terminie przez osobę zobowiązaną wniosku o ogłoszenie upadłości, istotne przyczynienie się przez osobę faktycznie zarządzającą przedsiębiorstwem do niezłożenia takiego wniosku (chodzi tutaj również o osoby inne niż członkowie zarządu), po ogłoszeniu upadłości niewydanie lub niewskazanie majątku, ksiąg rachunkowych, korespondencji oraz innej istotnej dokumentacji, ukrywanie, niszczenie lub obciążanie majątku wchodzącego w skład masy upadłości przez upadłego po ogłoszeniu upadłości, niewykonywanie innych obowiązków ciążących na upadłym w toku postępowania upadłościowego lub utrudnianie tego postępowania.

Postępowanie powyższe może być wszczęte w terminie roku od dnia umorzenia lub zakończenia postępowania upadłościowego albo oddalenia wniosku o ogłoszenie upadłości na podstawie tzw. „ubóstwa masy”, a gdy wniosek o ogłoszenie upadłości nie był złożony – w terminie 3 lat od dnia ustania stanu niewypłacalności albo wygaśnięcia obowiązku złożenia wniosku o ogłoszenie upadłości przez daną osobę.

Podsumowanie

Prowadzenie lub reprezentowanie przedsiębiorstwa nie jest łatwe. Oprócz szerokiej wiedzy z zakresu zarządzania, ekonomii czy znajomości zagadnień merytorycznych związanych z konkretną branżą niezwykle przydatna, a często wręcz niezbędna, jest świadomość prawna. Dzięki niej można uniknąć niepożądanych konsekwencji związanych z popełnieniem czynów zabronionych w sytuacjach, gdy w prowadzonym przedsiębiorstwie powstaje stan niewypłacalności bądź w znacznym stopniu takie konsekwencje ograniczyć.

Przed złożeniem wniosku o ogłoszenie upadłości lub otwarcie postępowania restrukturyzacyjnego i w trakcie samych postępowań insolwencyjnych konieczna jest wnikliwa analiza prawna konkretnego stanu faktycznego w kontekście odpowiedzialności karnej reprezentantów dłużnika. Powinna ona przynieść odpowiedź na pytanie o grożącą odpowiedzialność karną reprezentantów podmiotu. Pamiętajmy też, że w sytuacji kryzysowej zazwyczaj nie ma wiele czasu na podjęcie działań, dlatego trzeba działać szybko i sprawnie.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

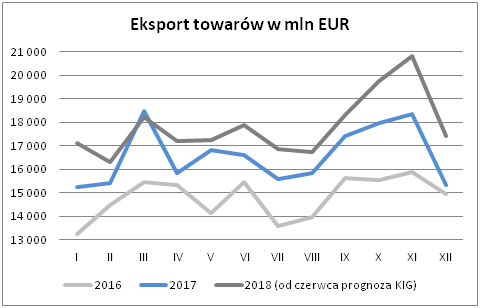

Dostępne obecnie dane o stanie gospodarki realnej oraz opinie pozyskane od członków KIG pozwalają szacować, że eksport w czerwcu 2018 wyniósł 17 873 mln EUR. Zwiększył się więc w stosunku do wartości notowanych dla maja o 3,6%, w stosunku zaś do wielkości notowanych przed dwunastu miesiącami wzrósł o 7,8%. Wielkość eksportu w lipcu może okazać się niższa w stosunku do notowanej w czerwcu, jednak skala korekty powinna być zbliżona do typowej.

Wyniki eksportu w czerwcu zazwyczaj prezentują się dobrze. Producenci zdążyli już bowiem w pełni rozwinąć produkcję, po pewnym jej wygaszeniu – typowym dla początku roku. Co ważne, wraz z końcówką pierwszego półrocza dostawy intensyfikują się przed wakacjami (podczas których część firm zmniejsza produkcję tak ze względu na okres wakacyjny/urlopowy jak i na przestoje związane z przeglądami czy modernizacją ciągów technologicznych).

Rok bieżący, podobnie jak poprzedni, obfitował w miesiące, których wyniki istotnie odbiegały od typowego poziomu. Miało to przede wszystkim podłoże w zmieniającej się długości czasu pracy jaki był do dyspozycji producentów. W przypadku części miesięcy ów czas był istotnie dłuższy niż w analogicznym okresie roku ubiegłego, w przypadku części zaś znacząco krótszy. Skutkowało to naprzemiennym występowaniem wyników uznawanych za bardzo dobre i rozczarowujące. Nie inaczej było ostatnim razem. Eksport w czerwcu br. wzrósł o 3,6% podczas gdy w ubiegłym roku uległ zmniejszeniu o 1,4%. W konsekwencji roczna jego dynamika uległa poprawie do 7,8% z 2,7% w maju. Wypada przypomnieć, że kwietniowe wyniki były o 8,9% wyższe niż w analogicznym okresie roku poprzedniego, marcowe zaś o 1,6% gorsze od analogicznych. W drugiej połowie roku wahania rocznej dynamiki sprzedaży eksportowej nie powinny być już tak znaczące, a średnia z obserwowanych wartości powinna być nieco wyższa niż w półroczu pierwszym.

Oczekiwane zmiany eksportu

2018

2019

Eksport ogółem

7,5%

7,6%

Niemcy

8,5%

8,0%

Pozostałe kraje strefy euro

7,2%

6,9%

Kraje UE nie będące w strefie euro

7,2%

7,4%

Pozostałe kraje rozwinięte

7,4%

7,9%

Kraje Europy Środkowo – Wschodniej

11,3%

10,8%

Kraje rozwijające się

2,9%

6,0%

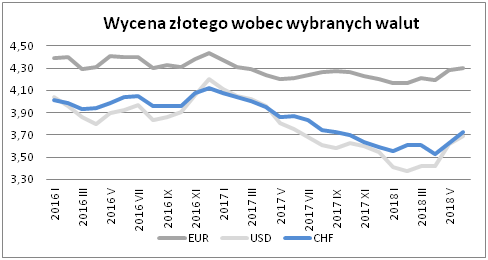

Główną walutą rozliczeniową dla polskiego eksportu pozostaje euro. W czerwcu złoty osłabił się wobec euro o 0,5% do 4,3054 i okazał się równocześnie o 2,3% słabszy niż przed rokiem. Osłabienie czerwcowe (podobnie jak notowane w maju) miało u swego podłoża przede wszystkim globalny wzrost ryzyka politycznego. W jego wyniku sytuacja finansowa eksporterów, ze względu na kurs, uległa poprawie. Ponownej poprawie uległa też sytuacja eksporterów rozliczających sprzedaż w dolarach. W czerwcu złoty osłabił się w stosunku do dolara – o 1,9% do 3,6876. Po tej zmianie złoty był jedynie 1,7% mocniejszy niż przed dwunastoma miesiącami (jeszcze w styczniu skala aprecjacji wynosiła 17,1%).Według Narodowego Banku Polskiego w pierwszych pięciu miesiącach bieżącego roku eksport wyniósł 86 048 mln EUR i okazał się o 5,3% większy niż w analogicznym okresie roku ubiegłego. Według sprawozdawczości prezentowanej przez Główny Urząd Statystyczny eksport wynosząc w okresie I – V 2018 r. 86 900 mln EUR okazał się wyższy niż przed dwunastoma miesiącami o 6,1%.

Zgodnie z aktualnymi założeniami co do stanu światowej i polskiej gospodarki w latach 2018 – 2019 można oczekiwać zwiększenia naszej sprzedaży ze 198,8 mld EUR w roku 2017 do odpowiednio 213,8 mld EUR (o 7,5%) w roku 2018 oraz do 223,0 mld EUR (o 7,6%) w roku 2019.

Polski złoty zakończył wczorajszy dzień lekkim osłabieniem w relacji do głównych walut. Złotemu nie sprzyjała przede wszystkim siła dolara amerykańskiego i lekka słabość euro.

Siła dolara amerykańskiego była związana m.in. z doniesieniami agencji Bloomberg, które sugerują, że administracja prezydenta USA chce zaproponować podniesienie stawki planowanych ceł, które mają objąć chińskie produkty o wartości 200 mld USD z 10 do 25%, co może skłonić Chiny do przyspieszenia negocjacji w kwestii handlu. Do kupna dolara mogło zachęcać również dzisiejsze spotkanie FOMC, którego wydźwięk ma być optymistyczny. Samo spotkanie warto interpretować zwłaszcza pod kątem ostatnich zmian w relacjach handlowych USA z innymi krajami i tego, w jaki sposób – w ocenie Rezerwy Federalnej – owe zmiany mogą wpłynąć na perspektywy amerykańskiej gospodarki.

Mimo, iż nie miały one istotnego wpływu na kurs złotego, warto również wspomnieć o ostatnich, słabszych danych z Polski. Wczorajsze dane inflacyjne z kraju zawiodły, dziś z kolei rozczarował indeks aktywności krajowego przemysłu w lipcu. Wskaźnik niespodziewanie spadł z poziomu 54,2 do 52,9, tym samym znalazł się na najniższym poziomie od 11 miesięcy. Podawany słabszy wzrost aktywności w sektorze nie musi jeszcze oznaczać spowolnienia wzrostu, jeśli jednak twarde dane potwierdzą tendencje płynące z badań ankietowych, a owe słabsze tendencje się utrzymają, może okazać się, że drugi kwartał będzie ostatnim okresem tak silnej ekspansji gospodarczej.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w poniedziałek wzrósł o 0,1%, wahając się w widełkach 4,27-4,28. Wczorajsze, mieszane dane ze strefy euro nie wpłynęły istotnie na kurs wspólnej waluty. W pierwszej części dnia euro zyskiwało w relacji do koszyka walut, ostatecznie jednak zakończyło dzień na minusie, tracąc przede wszystkim z uwagi na wspomniane umocnienie dolara amerykańskiego.

Dzisiejsze rewizje lipcowych indeksów PMI dla krajów strefy euro nie przyniosły zbyt wiele emocji. Indeks dla przemysłu całej strefy euro wyniósł 55,1 i był zbieżny ze wstępnym szacunkiem.

GBP

Kurs GBP/PLN w poniedziałek wzrósł o 0,1%, wahając się w widełkach 4,78-4,80.

Dzisiejszy odczyt indeksu PMI dla przemysłu Wielkiej Brytanii był zbliżony do oczekiwań. Wskaźnik spadł z poziomu 54,3 w czerwcu (zrewidowanego w dół z poziomu 54,4) do 54 w lipcu. Konsensus oczekiwał, że indeks w lipcu znajdzie się na poziomie 54,2. W związku z tym, iż wskaźnik był niemal w pełni zgodny z oczekiwaniami, dane w istotny sposób nie wpłynęły na kurs brytyjskiej waluty.

USD

Kurs USD/PLN w poniedziałek wzrósł o 0,4%, wahając się w widełkach 3,64-3,66. Dolar zyskiwał również w relacji do ważonego koszyka walut. W kontekście wczorajszego dnia warto wspomnieć o danych inflacyjnych ze Stanów Zjednoczonych. Te bowiem nieco rozczarowały. Inflacja PCE (uznawana za jeden z najbardziej wiarygodnych indeksów opisujących tendencje cenowe) w czerwcu wyniosła 2,2%, indeks bazowy – 1,9% w ujęciu rocznym. Konsensus zakładał, że każdy z indeksów wzrośnie o 0,1 p.p. Wygląda na to, iż po dłuższym okresie wzrostu inflacja, jak i wspierający ją wzrost płac w USA mogą stabilizować się na wyższych poziomach.

Dzisiejszy dzień przyniesie dane ADP o zmianach amerykańskiego zatrudnienia w lipcu, czyli swoistą przystawkę przed piątkowymi „payrollsami”. Dziś poznamy również odczyty PMI/ISM dla przemysłu w lipcu. Kluczowym wydarzeniem będzie jednak wspomniane wyżej spotkanie Rezerwy Federalnej, które – obok kwestii dotyczących konfliktu handlowego na linii USA-Chiny – prawdopodobnie będzie determinować dzisiejszy handel.

KLUCZOWE PUBLIKACJE

14:30 – dane ADP z amerykańskiego rynku pracy w lipcu

15:45 – indeks PMI dla przemysłu USA w lipcu

16:00 – indeks ISM dla przemysłu USA w lipcu

20:00 – spotkanie FOMC w sprawie stóp procentowych

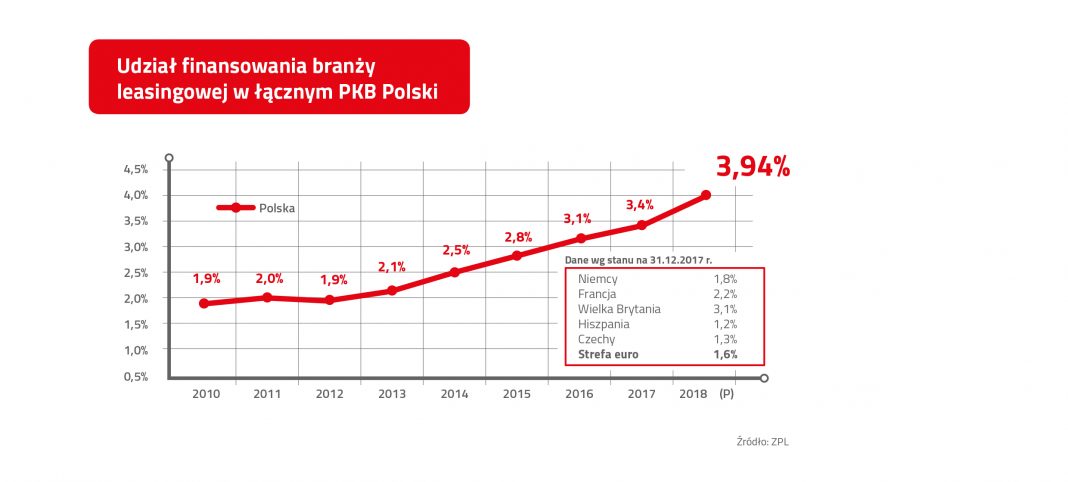

To o 19,7 proc. więcej niż w I połowie 2017 r., podał Związek Polskiego Leasingu. – Polskie firmy inwestują w najnowsze światowe technologie – mówi Jarosław Kubiszewski, z Siemens Finance.

Na koniec czerwca 2018 r. łączna wartość aktywnego portfela branży leasingowej sięgnęła 137 mld zł.

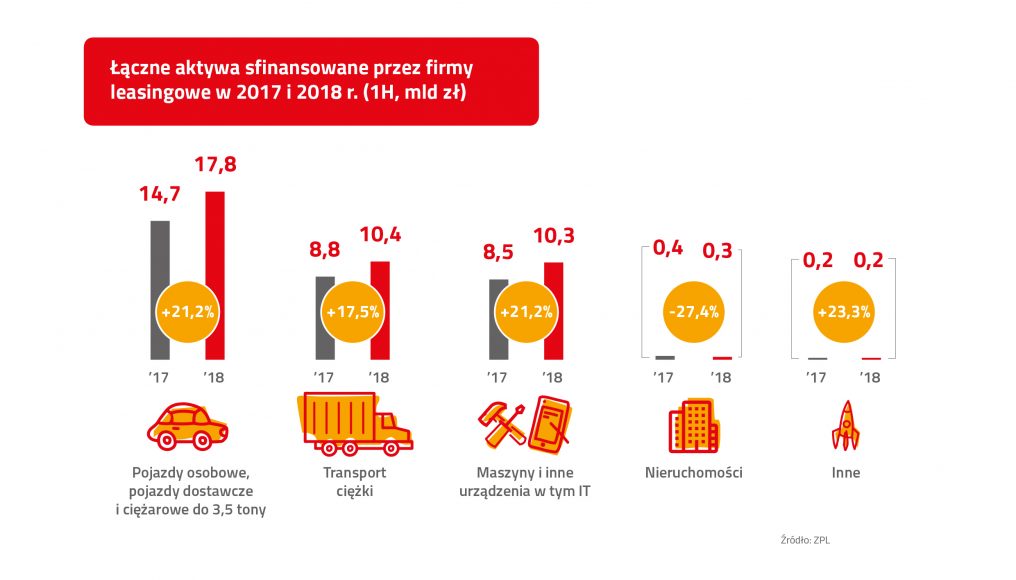

Przedsiębiorstwa korzystające z leasingu najczęściej finansowały z jego pomocą pojazdy osobowe i dostawcze do 3,5 tony (45,6 proc. udziału w strukturze rynku), środki transportu ciężkiego (26,6 proc.) oraz maszyny i inne urządzenia, w tym IT (26,5 proc.).

– W ciągu pierwszych sześciu miesięcy roku znacząco wzrosło finansowanie leasingiem maszyn i innych urządzeń, w tym sprzętu IT, których wartość sięgnęła 10,3 mld zł i była wyższa o 21,2 proc. r/r. Dla Siemens Finance jest to szczególnie widoczny wzrost, bo w ty segmencie się specjalizujemy i stanowi on ponad 95 proc. naszego portfela. To oznaka dobrej koniunktury w sektorze przemysłowym oraz przyspieszenia w wydatkowaniu funduszy unijnych. Widoczny jest rozwój polskich firm, które inwestują w najnowsze światowe technologie oraz rozwój dostawców maszyn na polskim rynku, z którymi w większości współpracujemy.– mówi Jarosław Kubiszewski, dyrektor sprzedaży bezpośredniej w Siemens Finance.

W pierwszej połowie 2018 r. ożywienie na rynku leasingu było widoczne również w kategoriach pojazdów osobowych i dostawczych do 3,5 t (wzrost o 21,1 proc. r/r), oraz transportu ciężkiego (17,5 proc. dynamika r/r). Spadła natomiast wartość finansowania dla nieruchomości.

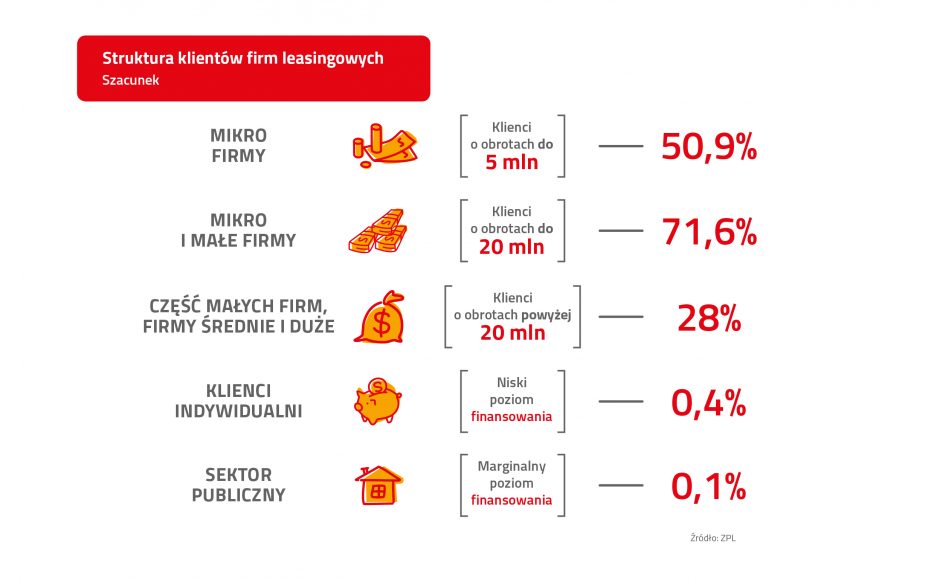

Ponad 70 proc. firm korzystających z leasingu stanowią przedsiębiorstwa o obrotach do 20 mln zł, czyli mikro i małe firmy.

– Według naszych badan to firmy, które najszybciej się rozwijają i w związku z tym mają największe zapotrzebowanie na inwestycje w park maszynowy. Dodatkowo, ze względu na ich wielkość nie są typowymi klientami banków, które finansują większe przedsiębiorstwa. Łatwiej im uzyskać finansowanie w postaci leasingu niż kredytu bankowego – mówi Jarosław Kubiszewski z Siemens Finance.

Firmy o obrotach powyżej tej kwoty stanowią niecałe 30 proc. leasingobiorców.

Średnia długość życia w krajach OECD wynosi ponad 80 lat i stale się wydłuża. Jednak wraz z nią wzrasta liczba osób cierpiących na choroby przewlekłe. W Europie stanowią one aż 77 proc wszystkich schorzeń. To powoduje coraz większe zapotrzebowanie na ochronę zdrowotną. Jak pokazuje raport „A journey towards smart health. The impact of digitalization on patient experience”, przygotowany przez firmę doradczą Deloitte, największym wyzwaniem dla systemów ochrony zdrowia jest zapewnienie pacjentom wysokiej jakości usług i dostępu do opieki, przy jednoczesnym efektywnym zarządzaniu kosztami oraz postępem technologicznym. Coraz bardziej popularne staną się e-wizyty lekarskie, e-recepty oraz monitorowanie stanu zdrowia za pomocą urządzeń mobilnych.

Wraz ze zmianami gospodarczymi, starzeniem się populacji i częstszym występowaniem chorób przewlekłych, sektor opieki zdrowotnej na świecie odnotował gwałtowny wzrost kosztów. W rezultacie specjaliści z branży medycznej musieli się dostosować i skupić na wydajności oraz jakości świadczonych usług czy produkcji. Technologie cyfrowe stanowią rozwiązanie tego problemu. Nie tylko pacjenci, ale także firmy z sektora opieki medycznej mogą wiele skorzystać na innowacyjnych rozwiązaniach.

Starzejące się społeczeństwo wyzwaniem dla systemu zdrowia

Dzięki rosnącemu standardowi i poprawie stylu życia, lepszej edukacji oraz zwiększonemu dostępowi do usług zdrowotnych ludzie żyją coraz dłużej. Średnia długość życia w krajach OECD przekracza 80 lat i cały czas się wydłuża. Jednak wraz z długowiecznością wzrasta liczba osób cierpiących na choroby przewlekłe, a co za tym idzie, zapotrzebowanie na instytucje opieki zdrowotnej.

Choroby przewlekłe, takie jak nowotwory, cukrzyca, problemy sercowo-naczyniowe i układu oddechowego, stanowią 77 proc. chorób w Europie i odpowiadają za 86 proc. wszystkich zgonów. Występują one u ponad 80 proc. osób w wieku powyżej 65 lat. Szacuje się, że w Unii Europejskiej roczne wydatki na choroby przewlekłe wynoszą około 700 miliardów euro, co średnio stanowi 70-80 proc. całkowitych wydatków zdrowotnych jednego kraju – zaznacza Maciej Dalecki, Wicedyrektor w Dziale Doradztwa Finansowego Deloitte. – Wzrost liczby tego typu chorób powoduje coraz większy nacisk na opiekę zdrowotną i systemy społeczne w UE. Obecnie największym wyzwaniem dla systemów ochrony zdrowia jest zapewnienie pacjentom wysokiej jakości usług i dostępu do opieki zdrowotnej przy jednoczesnym efektywnym zarządzaniu kosztami oraz postępem technologicznym – dodaje.

Nowe podejście – większe możliwości

Oczekuje się, że do 2022 roku medycyna będzie w pełni przewidywalna, prewencyjna, spersonalizowana i partycypacyjna (ang. P4 Medicine). Innowacyjna biotechnologia, możliwość wglądu w genetykę człowieka, precyzja w diagnozie a także spersonalizowana medycyna znacząco zmienią opiekę zdrowotną.. Dynamiczny wzrost opieki opartej o technologie wymaga od sektora ochrony zdrowia ponownego zdefiniowania ról i obowiązków pracowników oraz dostosowania się do nowego sposobu pracy.

– W najbliższych latach powszechne staną się e-wizyty, e-recepty, a także śledzenie postępu choroby, diagnozowanie i leczenie za pomocą zdalnego monitorowania cyfrowego, co w znacznym stopniu pomoże zoptymalizować czas personelu – wyjaśnia Oliver Murphy, Partner, Lider ds. Sektora Farmaceutycznego i Opieki Zdrowotnej w Deloitte. – Sektor będzie odchodził od modelu postrzegania pacjenta jako przeciętnego petenta, skupiając się na konkretnym przypadku. W nowym modelu lekarze będą koncentrować się na aktywnym promowaniu dobrego stanu zdrowia i zapobiegania chorobom, zamiast ich leczeniu – dodaje.

Według raportu Deloitte 74 proc. pacjentów deklaruje, że udziela różnym pracownikom sektora ochrony zdrowia tych samych informacji. Co więcej, 60 proc. ankietowanych wielokrotnie wykonuje te same testy. Innowacyjne rozwiązania mogą usprawnić zarządzanie danymi pacjentów, zmniejszając tym samym znaczące ryzyko powielania lub zaniedbywania zbieranych informacji. Docelowo lekarzom będzie się płacić nie za liczbę wizyt czy przeprowadzonych testów (tzw. opłata za usługę), a za opiekę opartą na wartości (ang. Value-based Care). Przede wszystkim cenione będą wydajność i efektywność.

Niezastąpiona rola pacjenta

Aplikacje mobilne i urządzenia do noszenia na ciele (smartwatch, okulary smart itd.) zapewniają przyjazne dla użytkownika rozwiązania 24 godziny na dobę. Dzięki dostępności nowych technologii sektor może zachęcać pacjentów do edukacji i ciągłego monitorowania swojego stanu zdrowia oraz promować działania zapobiegawcze w sposób efektywny kosztowo. Pomoże to również lekarzom w zbudowaniu bardziej świadomej bazy pacjentów.

– Tylko w 2017 roku powstało 78 tysięcy nowych mobilnych aplikacji zdrowotnych, co zwiększyło ich ogólną ofertę do 325 tysięcy. Liczba aplikacji poświęconych opiece zdrowotnej znacząco wzrosła w szczególności na dwóch wiodących platformach mobilnych. System iOS w 2017 roku odnotował wzrost o 20 proc. w ujęciu rocznym, a w przypadku Androida liczba ta zwiększyła się nawet o 50 proc. Aplikacje zdrowotne zachęcają właścicieli smartfonów do monitorowania stanu zdrowia i lepszego nim zarządzania. Nawet 57 proc. badanych używa elektronicznego urządzenia do śledzenia różnych wskaźników swojego stanu zdrowia. Mimo to, tylko jedna trzecia z nich udostępnia te informacje swojemu lekarzowi – podsumowuje Maciej Dalecki.

Cyfryzacja opieki medycznej w Polsce

– Digitalizację opieki medycznej w Polsce najwyraźniej widać w sektorze farmaceutycznym. Zmienia się rola aptek, które muszą dostosować się zarówno do postępującej cyfryzacji, jak i rosnących oczekiwań klientów. Pierwsze efekty zobaczymy do końca roku, kiedy wejdzie zapowiadana możliwość realizacji e-recept. Jak pokazuje ostatni raport Deloitte pt.: „Jak wprowadzić w Polsce opiekę farmaceutyczną: Rola i wyzwania współczesnej apteki” elektroniczne recepty zastąpią recepty papierowe, bo będą wygodne zarówno dla pacjenta, jak i dla lekarzy – zaznacza Rafał Rudzki, Starszy Menedżer w Zespole ds. Zrównoważonego Rozwoju w Polsce i Europie Środkowej, Deloitte. –Będzie można je wystawić bez osobistego zbadania pacjenta, np. po konsultacji za pośrednictwem internetu lub telefonu. Prognozujemy, że e-recepta stanie się nie tylko kluczowym narzędziem wymiany informacji między pacjentem, lekarzem a farmaceutą, ale również fundamentem systemu opieki farmaceutycznej. E-recepty będą też istotnym narzędziem skracającym czas oczekiwania na wizytę lekarską, który jest w Polsce ponad trzykrotnie dłuższy niż średnia krajów OECD” – dodaje.

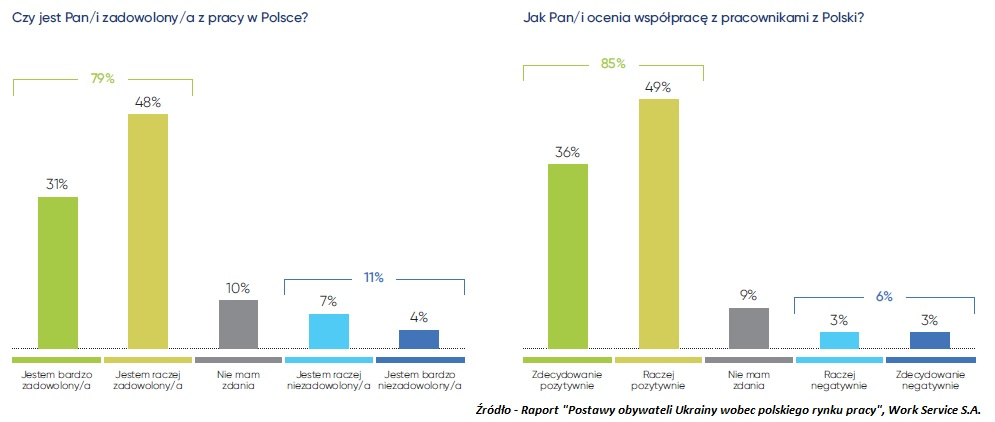

Niemal 8 na 10 obywateli Ukrainy jest zadowolonych z warunków pracy w Polsce i to do tego stopnia, że 84% z nich deklaruje, że polecili by zatrudnienie w naszym kraju swoim bliskim i znajomym – wynika z najnowszego raportu „Postawy obywateli Ukrainy wobec polskiego rynku pracy” przygotowanego przez Work Service. Główną motywacją wpływającą na decyzję o emigracji do naszego kraju są wyższe wynagrodzenia. Jednak niepokojące są deklaracje aż 2/3 badanych, którzy zaznaczają, że pracują poniżej swoich kwalifikacji. Co więcej 59% respondentów przyznaje, że opuści nasz kraj, gdy otwarty stanie się dla nich niemiecki rynek pracy.

Masowy napływ obywateli Ukrainy do Polski ma miejsce nieprzerwanie od 4 lat i występuje w czasie bardzo dobrej koniunktury naszym rynku pracy. Według niedawnych analiz ukraińskiego banku centralnego (NBU), tylko w latach 2016-17 z powodu emigracji zarobkowej, Ukraina straciła 5-8% siły roboczej, co pokazuje skalę zjawiska również drugiej strony. Obecnie Polska stała się wiodącym kierunkiem emigracji zarobkowej obieranym przez naszych wschodnich sąsiadów. Jak wynika z najnowszych badań Work Service obecnie ponad 3/4 pracowników z Ukrainy wskazuje na wyższe wynagrodzenia w Polsce jako główny powód migracji. W drugiej kolejności wskazywany jest wyższy standard życia (37%), a jako trzeci powód podawany jest brak pracy na ukraińskim rynku pracy (22%). Co ciekawe, tylko 1 na 10 badanych deklaruje, że przyjechał do Polski ze względu na większe bezpieczeństwo, co jest często podawanym argumentem w obiegowej dyskusji.

Obraz imigracji do naszego kraju ma wiele odcieni, ale na pewno warto zwrócić uwagę na 79% wskazań mówiących o zadowoleniu z pracy w Polsce, a także 85% odpowiedzi dobrze oceniających współpracę z polskimi kolegami z pracy. To między innymi takie nastawienie przekłada się na deklaracje przeszło 3/4 badanych, którzy mówią o tym, że chcieliby zostać w naszym kraju na 2-3 lata.Te statystyki powinny cieszyć, ale nie można ich czytać bez dodatkowych spostrzeżeń. Przede wszystkim 2/3 imigrantów z Ukrainy pracuje obecnie poniżej swoich kwalifikacji, co w głównej mierze dotyka osób z wyższym wykształceniem. Oznacza to, że przy obecnym modelu imigracji, potencjał osób napływających na nasz rynek pracy nie jest w pełni wykorzystywany. A musimy pamiętać, że w skali kraju występują coraz większe deficyty kadrowe również po stronie zawodów specjalistycznych – komentuje Maciej Witucki, Prezes Zarządu Work Service S.A.

Konkurencja na zachodzie?

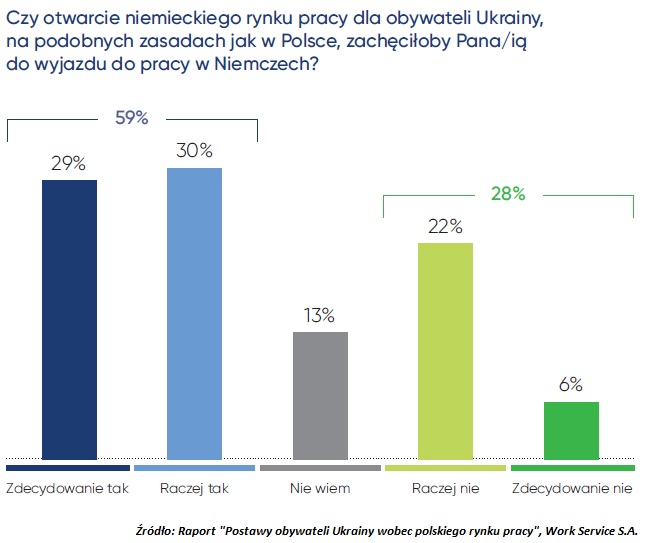

Fakt, że obywatele Ukrainy napływają dziś masowo na polski rynek pracy, nie musi być trendem trwałym w kolejnych latach. Pomimo że znacząca większość pozytywnie ocenia warunki zatrudnienia w Polsce, to jednocześnie 59% badanych deklaruje, że po zmianie polityki migracyjnej w Niemczech (na podobne warunki jak w Polsce), wybraliby pracę za Odrą. Jednocześnie tylko 6% respondentów całkowicie odrzuca taką perspektywę.

To ogromne zagrożenie dla polskiej gospodarki, która w efekcie zaistnienia takiego scenariusza, w kilka miesięcy pogłębiłaby swoją lukę kadrową z poziomów 150 tys. wakatów do ponad 500 tysięcy. A to miałoby negatywne przełożenie na tempo wzrostu PKB. Dotychczas wiele osób przekonywało, że przy ewentualnej konkurencji z niemieckim rynkiem pracy, naszymi atutami będzie bliskość geograficzna i językowa. Niestety nasze badania pokazują, że te elementy znajdują się na końcu listy powodów, dla których obywatele Ukrainy wybierają nasz kraj. Kluczową rolę, podobnie jak w przypadku emigracji Polaków, ogrywają wyższe zarobki, a te w Niemczech są nadal kilkukrotnie wyższe niż na naszym rynku – podsumowuje Maciej Witucki, Prezes Zarządu Work Service S.A.

Metodologia badania:

Badanie „Postawy obywateli Ukrainy wobec polskiego rynku pracy” zostało przeprowadzone przez firmę Work Service na celowej próbie 303 osób. Próbę dobrano z ogólnopolskiej bazy obywateli Ukrainy, którzy świadczą pracę w ramach spółek z Grupy Work Service. Badanie zostało przeprowadzone metodą wspomaganych komputowo bezpośrednich wywiadów z respondentami (CAPI). Dokładność wyników zależy o liczebności analizowanej grupy i odsetka odpowiedzi. Maksymalny błąd pomiaru dla całej próby N=303 to +/- 6%.

Startujemy z nowym miesiącem, ale źródłem ekscytacji pozostaną wojny handlowe, jeśli w ogóle będzie o czym mówić. Dziś lekko gorzki klimat ustawiają przecieki z Białego Domu o nowych cłach szykowanych na towary z Chin w połączeniu z nienajlepszymi wskazaniami z gospodarki Państwa Środka. W ciągu dnia mamy tradycyjny wysyp PMI/ISM z Europy i USA, a na koniec decyzję FOMC, gdzie szanse na niespodzianki są marginalne.

Jeszcze wczoraj globalne rynki przejawiały optymizm w związku z doniesieniami, że USA i Chiny szukają drogi do wznowienia rozmów o poprawie relacji handlowych. Dziś jednak źródła zbliżone do Białego Domu sugerują, że USA dalej preferują „negocjacje” z pozycji siły i planują nowe cła importowe w wysokości 25 proc. na chińskie towary warte 200 mld USD. To w połączeniu z najniższym od ośmiu miesięcy odczytem indeksu PMI dla chińskie przemysłu ustawia lekko gorzki klimat dla rynków. Lekko, gdyż na kolejne rewelacje w temacie wojen handlowych inwestorzy są coraz bardziej odporni. To jak z dzieckiem, które ze szkoły przynosi „dwóję”: przy pierwszej oczekiwania rodziców, że wychowają kolejnego noblistę, zaczynają trząść się w posadach; przy drugiej – nadzieje wyparowują; przy dziesiątej – rodzice są już pogodzeni z ograniczonymi możliwościami potomka. O negatywnych skutkach wojen handlowych słyszymy od kilku miesięcy, cła importowe na linii USA-Chiny weszły w życie od początku lipca, a jednak w danych makro nie widać drastycznego pogorszenia nastrojów biznesu i konsumentów. Rajd ryzyka wciąż będzie hamowany za każdym razem, kiedy na pierwszy plan wypłyną informacje o zaostrzaniu stanowisk stron konfliktu, ale w ogólnym ujęciu ryzyko spirali awersji do ryzyka systematycznie słabnie.

Otwarcie miesiąca tradycyjnie przynosi wyspy raportów aktywności przemysłu, które mogą być ważną wskazówką dotyczącą nastrojów w dobie wojny celnej. Przed południem najważniejszy może być PMI z Wielkiej Brytanii jako ostatni istotny punkt przed jutrzejszą decyzją BoE. Po południu uwagę przyciągnie tożsamy ISM z USA oraz raport ADP o zmianie zatrudnienia. Wieczorem poznamy decyzję i komunikat FOMC, choć tym razem mało kto liczy na niespodzianki. Rynek jest przekonany, że Fed podniesie stopy procentowe ósmy raz w cyklu i trzeci w tym roku… na posiedzeniu, które zaplanowane jest na 26 września. Dzisiejszy komunikat nie powinien zmienić rynkowego poglądu na perspektywy polityki monetarnej i przyszłą ścieżkę stóp. Z tego tytułu nie widzimy podstaw by upatrywać w nim czynnika wyzwalającego kolejną falę umocnienia amerykańskiej waluty. Pozytywny wydźwięk komunikacji będzie kontrastować z gołębią narracją Europejskiego Banku Centralnego, Banku Japonii i tylko w tym kontekście będzie dla USD korzystny.

Pozostajemy pozytywnie nastawieni do USD i CAD (szczególnie po wczorajszym imponujących odczycie PKB z Kanady). Ogniskowanie obaw wokół Chin to zła wiadomość dla AUD i NZD. Rozczarowanie biernością BoJ otwiera drogę do sprzedaży JPY. EUR/USD pozostaje na ziemi niczyjej w przedziale 1,1550-1,1750. Złoty ma się dobrze, o ile mu nikt nie przeszkadza, jednak klimat zewnętrzny nie jest na tyle korzystny, aby przemawiać za dalszą aprecjacją złotego. Na razie widzimy warunki do konsolidacji EUR/PLN w pasmie 4,26-4,30.

Indeksy PMI nie wpłynęły znacząco na rynki. Dane z USA niemal dokładnie zgodne z oczekiwaniami. Wieczorem posiedzenie Federalnego Komitetu Otwartego Rynku.

Europejski przemysł zgodny z oczekiwaniami

Poznaliśmy dzisiaj odczyty indeksów PMI dla przemysłu. Są to badania ankietowe menedżerów odpowiedzialnych za zamówienia na temat oczekiwanej kondycji gospodarki. Wynik 55,1 punktów z tego badania jest dokładnie zgodny z oczekiwaniami. Co oznacza 55,1? Jeżeli wynik przekracza 50 punktów to więcej respondentów spodziewa się poprawy sytuacji niż jej pogorszenia. Jak wygląda ten wynik dla Polski? W tym miesiącu wyniósł zaledwie 52,9 punktu. To aż 1,3 punktu poniżej oczekiwań analityków i wyniku sprzed miesiąca.

Dane z USA

Zarówno dochody jak i wydatki Amerykanów rosły w zeszłym miesiącu o 0,4%. Dane te były zgodne z oczekiwaniami. Odrobinę lepiej wypadł indeks kosztów zatrudnienia, które nie rosną tak szybko jak dotychczas oczekiwano. To prawdopodobnie dzięki temu doszło do delikatnego umocnienia dolara w trakcie publikowania danych.

Posiedzenie FED już dzisiaj

O godzinie 20:00 poznamy decyzję Rezerwy Federalnej w sprawie stóp procentowych. Oczekiwania analityków w sprawie tej decyzji są jednoznaczne. Na tym posiedzeniu nie powinno dojść do zmian stóp procentowych. Istotniejszy zatem będzie komunikat po posiedzeniu od samej decyzji. Jeżeli będzie z niego wynikało, że w tym roku może dojść do jeszcze dwóch podwyżek stóp dolar powinien się umacniać. W scenariuszu jednej podwyżki powinniśmy oglądać z kolei słabnącą walutę USA.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – USA – raport ADP na temat zatrudnienia,

16:00 – USA – raport ISM dla przemysłu,

20:00 – USA – decyzja FOMC w sprawie stóp procentowych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

W poprzednim komentarzu PMI zwracaliśmy uwagę na spadek optymizmu do najniższego poziomu od 19 miesięcy, który w lipcu 2018 r. jeszcze się pogłębił. Z kolei teraz obserwujemy spadek PMI do 52,9, czyli najniższego wyniku od 11 miesięcy. Jednocześnie odczyt nadal wskazuje na wzrost i wydłuża bieżącą tendencję wzrostową do 46 miesięcy z rzędu.

Spowolnienie tempa wzrostu produkcji było wynikiem osłabienia wzrostu liczby nowych zamówień. Spadło również tempo zwiększania zatrudnienia, które mimo wszystko pozostało na stabilnym poziomie. IHS Markit zwraca uwagę na braki kadrowe w sektorze, które przekładają się na wzrost zaległości produkcyjnych szósty miesiąc z rzędu.

W minionym miesiącu presje cenowe pozostawały silne, a firmy ponownie wspominały szczególnie o wyższych cenach stali. Ceny wyrobów gotowych polskich producentów rosły najszybciej od marca 2011 r.

Zdaniem IHS Markit prognozy na 12 miesięcy dla wzrostu wielkości produkcji pozostawały dobre, natomiast martwi dalsze pogorszenie optymizmu.

Piotr Ludwiczak, Zarządzający funduszem, Michael/Ström Dom Maklerski

Z najnowszych danych Ministerstwa Rodziny, Pracy i Polityki Społecznej wynika, że w I półroczu 2018 roku wydano 820 tys. oświadczeń o zamiarze powierzenia pracy cudzoziemcom, z których większość dotyczyła Ukraińców. To o 13% mniej niż w tym samym okresie ubiegłego roku. Jeśli jednak uwzględnimy nowy rodzaj wniosków o zezwolenie na pracę sezonową, których wydano 157 tys., wówczas mówimy o 3% wzroście r/r. Eksperci Personnel Service zwracają uwagę, że zdecydowanie mniejsza dynamika niż rok temu to efekt nowych przepisów dotyczących zatrudniania cudzoziemców, które ograniczają wydawanie fikcyjnych oświadczeń.

– Przyglądając się liczbie wydawanych oświadczeń o zamiarze powierzenia pracy cudzoziemcom może zaskakiwać spadająca dynamika rok do roku, która w I półroczu 2017 wynosiła aż 50% a teraz zaledwie 3%. Warto jednak pamiętać, że to efekt wprowadzonych na początku tego roku przepisów, które miały głównie za zadanie ograniczyć szarą strefę. Patrząc na dane Ministerstwa Rodziny, Pracy i Polityki Społecznej to się zdecydowanie udało. Pierwszy raz mamy szczegółowe dane dotyczące tego, ilu realnie obcokrajowców podjęło pracę w Polsce na podstawie wydawanych oświadczeń. To bardzo cenne. Ukrócono też proceder wystawiania fikcyjnych wniosków, bo teraz pracodawcy mają obowiązek informować o tym czy dana osoba podjęła u nich pracę – mówi Krzysztof Inglot, Prezes Zarządu Personnel Service.

Ukraińcy dominują w oświadczeniach

W I półroczu 2018 roku do urzędów pracy napłynęło 820 tys. oświadczeń o zamiarze powierzenia pracy cudzoziemcowi, o 13% mniej niż rok wcześniej. Z tych 820 tys. wniosków do ewidencji wpisanych zostało ok. 756 tys. oświadczeń. To oznacza, że w przypadku około jednej trzeciej dokumentów tego typu złożono powiadomienie o niepodjęciu pracy przez danego cudzoziemca.

Dominującą grupą obcokrajowców podejmujących zatrudnienie w związku z oświadczeniem o powierzeniu wykonywania pracy są obywatele Ukrainy. Dotyczyło ich prawie 92% oświadczeń wpisanych do ewidencji w I połowie 2018 roku. Na kolejnych pozycjach znaleźli się obywatele Białorusi i Mołdawii z udziałem odpowiednio 4% i 2,5%.

Przedsiębiorcy z wielu sektorów walczą o cudzoziemców, a wnioski składają online

Najwięcej oświadczeń o zamiarze powierzenia pracy cudzoziemcowi składali odpowiednio pracodawcy z sektorów: przetwórstwo przemysłowe (35%), budownictwo (22%), agencje pracy tymczasowej (16%) oraz transport i gospodarka magazynowa (11%). Co ważne, duża część przedsiębiorców składała wnioski o zamiarze powierzenia pracy cudzoziemcom elektronicznie. W styczniu 2018 roku złożono prawie 50 tys. oświadczeń o zamiarze powierzenia pracy cudzoziemcom za pośrednictwem strony praca.gov.pl. W maju prawie 110 tys., a w czerwcu ok. 117 tys.

Nowy typ zezwolenia na pracę sezonową

Od 1 stycznia 2018 roku pracodawcy mogą wnioskować o nowy typ zezwolenia na pracę sezonową, który pozwala cudzoziemcom na legalną pracę przez okres 9 miesięcy. To rozwiązanie cieszy się sporym zainteresowaniem. W I połowie 2018 roku w powiatowych urzędach pracy złożonych zostało ok. 157 tys. wniosków o zezwolenie na pracę sezonową, dotyczyły one ok. 147 tys. cudzoziemców i złożone były przez prawie 17 tys. podmiotów.

Podobnie jak tradycyjne oświadczenia, zezwolenia na pracę sezonową są najsilniej zdominowane przez obywateli Ukrainy. W I półroczu 2018 roku dotyczyło ich 98% wydanych zezwoleń na pracę sezonową. Na dwóch kolejnych miejscach, z udziałem poniżej 0,5%, znaleźli się obywatele Białorusi i Mołdawii.

Obecnie intensywnie pracuje się nad tym, aby jak najbardziej ułatwić wejście na rynek młodym przedsiębiorcom.Na początku działalności mogą w ogóle nie płacić składek na ubezpieczenie emerytalne i rentowe, potem płacą je bardzo niskie. Kiedy są jeszcze na etapie rozwoju i mają niższe przychody – proponuje się, aby wnosili stawkę niższą niż w tej chwili, czyli mniej niż tysiąc złotych, który jest obliczany do średniego wynagrodzenia. Potem zaś nagle pojawia się pomysł, żeby firmy, które rozwinęły już swoją działalność i generują przychody, zostały obciążone coraz wyższymi składkami. O ich limicie nie ma na razie żadnych informacji.

– Pojawia się pytanie – czy chcemy mieć dużo nowych firmy czy może lepiej, aby te, które już istnieją dłużej funkcjonowały na rynku i mogły się rozwijać? – powiedziała serwisowi eNewsroom Agnieszka Durlik, ekspert Krajowej Izby Gospodarczej – Będzie to możliwe tylko wtedy, kiedy będą zdolne do inwestowania, czyli będą dysponować odpowiednimi środkami finansowymi, których nie będą zmuszone odprowadzać do systemu ubezpieczeń emerytalno-rentowych. Potrzebne są im także ułatwienia inwestycyjne – ulgi czy też możliwości podatkowe. Zapewni im to potrzebną stabilność. Będą wiedziały, że jeśli rozpoczynają działalność na określonych zasadach, to przez kolejne 10 lat – w czasie, kiedy z reguły zwracają się inwestycje – będą funkcjonować w tym samym otoczeniu prawnym. Ulgi dawane na początku działalności są później odbierane przedsiębiorcom, kiedy uzależniamy wysokość składek od przychodów. Z jednej strony przez dłuższy czas można płacić mało, a kiedy biznes uda się rozwinąć – trzeba będzie zwrócić te środki do systemu – podsumowała Durlik.

Tylko 212 dni zajęło nam w tym roku wykorzystanie zasobów Ziemi, które z założenia powinny wystarczyć na cały rok. 1 sierpnia jest w tym roku Dniem Długu Ekologicznego, czyli punktem, od którego zaczynamy żyć na ekologiczny kredyt. Granica ta cały czas się przesuwa. 30 lat temu roczny budżet planety przekraczaliśmy w połowie października. By zadbać o planetę, wystarczy niewiele: oszczędzać energię i wodę, zamienić samochód na rower czy wybierać żywność z ekologicznym certyfikatem. Jeśli nie zmienimy stylu życia, może nas czekać katastrofa – ostrzegają ekolodzy.

– Dzień Długu Ekologicznego to moment, w którym zaczynamy konsumować na kredyt, czyli do tego momentu zużyliśmy zasoby, które w ciągu roku natura jest w stanie wytworzyć, i zaczynamy konsumować to, co powinno pozostać dla kolejnych pokoleń. To jest bardzo ważna miara, bo ona pokazuje, jak człowiek podchodzi do zasobów środowiska. Widzimy, że podchodzimy do tego niesamowicie nonszalancko – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Katarzyna Karpa-Świderek, rzecznik prasowy Fundacji WWF Polska.

W tym roku Dzień Długu Ekologicznego przypada na 1 sierpnia. To rekordowy wynik. Do 1986 roku, aby zużyć wszystkie zasoby węgla, żywności, wody, włókien, ziemi i drewna, potrzebowaliśmy całego roku. Data stopniowo się przesuwała – jeszcze w 1993 roku na ekologiczny kredyt zaczynaliśmy żyć 21 października, w 2003 roku – 22 września, a już dziesięć lat temu – 15 sierpnia.

– Rekordzistami są kraje Zatoki Perskiej. Już w lutym na ekologiczny kredyt zaczyna żyć gazowy Katar. Polska – w maju, dwa tygodnie później niż Niemcy, a USA zaczynają w marcu. Większość Europy i krajów rozwiniętych jest powyżej średniej, czyli szybciej zaczynają żyć na koszt środowiska i koszt przyszłych pokoleń – wymienia Katarzyna Karpa-Świderek.

Coraz większe zużycie naturalnych zasobów Ziemi nie pozostaje bez wpływu na cały ekosystem. WWF podaje, że w ciągu ostatnich ponad 40 lat całkowita liczebność gatunków zwierząt kręgowych spadła o 58 proc. Kurczą się zasoby wody pitnej i postępuje degradacja gleby. To także coraz wyższe temperatury, które możemy odczuć choćby w tym roku.

– Zacierają się pory roku, mamy ekstremalne sytuacje pogodowe i to będzie narastać. Za jakiś czas w związku ze zmianą klimatu i gigantyczną ilością gazów cieplarnianych, jakie emitujemy, duża część ludzi będzie musiała wyjechać z Afryki, bo nie będzie można tam żyć. Możliwe, że wiele osób będzie musiało się przenieść ze swoich domów z terenów nadmorskich, bo zostaną zalane. Poziom wód się podniesie i duża część portów może zniknąć pod wodą – ostrzega rzeczniczka WWF Polska.

W 2018 roku ludzkość potrzebowała zaledwie 212 dni, by wykorzystać zasoby Ziemi potrzebne na cały rok. Przy założeniu, że nasz styl życia się nie zmieni, już wkrótce będziemy potrzebować dwóch planet, aby Dzień Długu Ekologicznego przypadał na koniec roku. Za 10 lat konieczne będą już zasoby z trzech planet. Można to jednak próbować zmienić, np. poprzez stawianie na polityków zaangażowanych ekologicznie i zmianę własnych nawyków.

– Na ten dług wpływają nasze codzienne zachowania, o których nawet nie myślimy, że są złe – podkreśla Katarzyna Karpa-Świderek. – To użytkowanie samochodu, fakt, że użytkujemy energię elektryczną w sposób zupełnie nonszalancki. Nie wyłączamy światła, za to używamy bardzo wielu urządzeń elektrycznych, z których nie musimy korzystać.

Problemem jest też marnowanie żywności. Raport brytyjskiego Institution of Mechanical Engineers wskazuje, że z produkowanych rocznie ok. 4 mld ton żywności nawet 30–50 proc. trafia do kosza. Tylko w Polsce marnuje się 9 mln ton jedzenia, przede wszystkim pieczywo, owoce, warzywa oraz wędliny.

– Amerykanie marnują nawet 40 proc. wytwarzanej u siebie żywności. Po pierwsze, kupujemy żywność, której nie zjadamy. Po drugie, przywozimy żywność z dalekich krajów. Jesteśmy przyzwyczajeni do tego, że możemy popróbować fajnych smaków, ale to, co powinno przeważać w naszej diecie to produkty lokalne. Wtedy nie zużywamy energii na ich transport – przekonuje Karpa-Świderek.

Zastąpienie połowy konsumpcji mięsa dietą wegetariańską przesunęłoby datę przekroczenia długu ekologicznego o pięć dni. Poprawa efektywności w budownictwie i przemyśle może spowodować zmianę o trzy tygodnie, a 50-proc. redukcja węgla – dodatkowe trzy miesiące.

– Musimy zacząć od siebie. Dziś wracamy do domu, wyłączamy ładowarki, które nie są podłączone do telefonów, sprawdzamy, czy krany nie ciekną. To są proste rzeczy, które w skali globalnej mają duże znaczenie – podkreśla Katarzyna Karpa-Świderek.

Rośnie liczba zwolnień lekarskich wystawionych elektronicznie – w lipcu stanowiły one około 40 proc. wszystkich zwolnień. E-ZLA trafia drogą elektroniczną do Zakładu Ubezpieczeń Społecznych, w ten sposób odciąża lekarza od dodatkowych obowiązków. Przy wystawianiu zwolnienia większość danych wypełnia się automatycznie, dzięki czemu cały proces trwa maksymalnie 40 sekund. Z certyfikatu, którym można podpisywać i wysyłać zwolnienia, korzysta już co czwarty uprawniony lekarz.

– E-ZLA może wystawić lekarz, który ma uprawnienie do wystawiana zwolnień lekarskich oraz ma założony profil na Platformie Usług Elektronicznych ZUS (PUE ZUS). Wystawienie zwolnienia lekarskiego trwa tylko 40 sek. Lekarz podczas wystawiania zwolnienia elektronicznego wykonuje w systemie cztery kroki, a w przypadku zwolnienia wystawianego na opiekę – sześć kroków – mówi agencji informacyjnej Newseria Biznes Monika Kolińska z Departamentu Obsługi Klientów w Centrali ZUS.

Wystawianie e-ZLA trwa znacznie krócej niż wypisywanie papierowego zwolnienia. Lekarz ma w systemie dostęp do danych pacjenta, jego pracodawców oraz członków rodziny (jeśli zwolnienie będzie wystawiane w celu opieki nad nimi). Po wpisaniu numeru PESEL pozostałe dane są automatycznie uzupełniane przez system, a adres pacjenta czy dane płatnika lekarz może wybierać z listy. System podpowiada również kod literowy i numer statystyczny choroby. Lekarz sam wypełnia datę niezdolności do pracy i adnotację, czy chory musi leżeć w łóżku.

– Może się zdarzyć, że lekarz nie będzie miał dostępu do internetu i podczas wizyty domowej będzie musiał wystawić pacjentowi zwolnienie lekarskie na wcześniej wydrukowanym formularzu. System umożliwia wydrukowanie formularzy e-ZLA dla trybu alternatywnego. Warto więc, aby lekarz zawsze miał przy sobie takie formularze, które wypełni podczas wizyty, a po powrocie do gabinetu zwolnienia elektronizuje – tłumaczy Monika Kolińska.

Zwolnienie wystawione w takim trybie musi zostać zelektronizowane przez lekarza w ciągu trzech dni roboczych.

Dla lekarzy e-ZLA to duże ułatwienie. Zwolnienie jest automatycznie przekazywane do systemu ZUS i w nim zapisane. Dlatego lekarz nie musi dostarczać zwolnień do Zakładu, przechowywać drugiej kopii czy pobierać w placówkach ZUS tzw. bloczków zwolnień.

– Za pośrednictwem PUE ZUS lekarze mają możliwość również wysyłania wniosków o rehabilitację leczniczą swoich pacjentów, jak również składania formularzy dotyczących upoważnień do wystawiania zwolnień lekarskich – przypomina ekspertka ZUS.

Od 1 grudnia 2018 roku lekarze będą wystawiali zwolnienia tylko w formie elektronicznej. Obecnie zwolnienia można jeszcze wystawiać w wersji papierowej, ale coraz więcej lekarzy wybiera te elektroniczne. Od stycznia 2016 roku do końca czerwca 2018 roku lekarze wystawili 4,29 mln elektronicznych zwolnień. W pierwszym tygodniu lipca już 37 proc. zaświadczeń lekarskich wystawiono w formie elektronicznej, w czerwcu – 32 proc., a jeszcze w styczniu – zaledwie 10 proc.

– Zachęcamy wszystkich lekarzy do wystawiania zwolnień elektronicznych już dziś. Na naszej stronie internetowej znajduje się ulotka, w której jest instrukcja, jak krok po kroku wystawić zwolnienie. Jest też lista koordynatorów, którzy pomogą, przeszkolą i odpowiedzą na wszystkie pytania dotyczące zwolnień lekarskich wystawianych elektronicznie – mówi Monika Kolińska.

Wakacje, podczas których wielu młodych ludzi podejmuje pracę sezonową, to dobry czas, żeby zacząć oszczędzać. Tym bardziej że w tym roku wynagrodzenia są wyższe niż w ubiegłym. Jako hostessa czy barman można zarobić średnio ponad 17 zł brutto za godzinę, a będąc pracownikiem biurowym – ok. 20 zł – wynika z danych Work Service. Badania pokazują jednak, że niewiele młodych osób myśli o oszczędzaniu. Tymczasem w tym wieku najłatwiej wyrobić w sobie nawyk odkładania części zarobków. Pomogłaby w tym odpowiednia edukacja finansowa.

– Świadomość finansowa Polaków jest nadal na dosyć niskim poziomie, zwłaszcza w stosunku do najlepszych krajów pod tym względem, Francji, Finlandii czy Norwegii. W badaniu przeprowadzonym przez OECD zajęliśmy ostatnie miejsce w zestawieniu, a w badaniu wzięło udział około 51 tys. ankietowanych z 30 krajów świata. Mamy niski odsetek osób oszczędzających, a dodatkowo część ankietowanych stwierdziła, że nie analizuje swoich finansów na bieżąco oraz nie stawia sobie długoterminowych celów finansowych – podkreśla w rozmowie z agencją informacyjną Newseria Biznes Grzegorz Drybała, ekspert ds. kluczowych klientów Union Investment TFI.

Z badania serwisu Kapitalni.org wynika, że ponad połowa Polaków nie interesuje się finansami. Nie czuje się też na siłach, by rozmawiać o inwestowaniu. Brak wiedzy dorosłych o finansach sprawia, że także dzieci o finansach wiedzą niewiele. Z danych Fundacji Kronenberga wynika, że blisko połowa Polaków nie włącza dzieci w dyskusje na temat pieniędzy. Tylko co piąty angażuje dzieci w planowanie domowych wydatków lub zachęca dziecko do oszczędzania.

– Młodzi Polacy najczęściej wynoszą wiedzę o finansach ze szkoły lub z domu, a my, dorośli, powinniśmy na bieżąco rozwijać swoją wiedzę finansową. Będzie to nie tylko z korzyścią dla nas, lecz także dla najmłodszych. Bardzo często powielają oni bowiem w swoim dorosłym życiu model gospodarowania budżetem, który znają z domu. Im lepsze będą nasze finanse, tym większa szansa, że nasze dzieci będą efektywnie zarządzać swoimi pieniędzmi –przekonuje Grzegorz Drybała.

W Polsce co trzecie dziecko dostaje kieszonkowe (dane Fundacji Kronenberga), przeważnie jednak wszystko wydaje na bieżące potrzeby. Z badania „Junior Shopper 2017” przeprowadzonego przez GfK wynika, że w Polsce blisko 80 proc. dzieci w wieku 5–17 lat samodzielnie kupuje artykuły spożywcze.

– To pokazuje, że młodzi ludzie, wchodząc w dorosłość, nie oszczędzają swoich pieniędzy z kieszonkowego czy samodzielnie zarobionych. Większość z nich nie ma pozytywnych nawyków do oszczędzania na jakiś dodatkowy, większy cel – ocenia ekspert Union Investment TFI.

Badania wskazują, że młodzi ludzie nie myślą o emeryturze, nie odkładają pieniędzy na starość i rzadko inwestują. Dane KNF wskazują, że o ile blisko 27 proc. indywidualnych kont emerytalnych należy do ludzi w wieku 51–60 lat, to w przypadku osób w wieku do 30 lat – zaledwie 3 proc. Biorąc pod uwagę prognozy dotyczące demografii i wysokości emerytur w przyszłości, już 20-latkowie powinni zacząć myśleć o zabezpieczeniu finansowym swojej przyszłości.

– Najlepiej uczyć się na przykładzie i określić cel oszczędzania tych pieniędzy. Nawet ten długoterminowy może być skuteczny, jeżeli po studiach mamy odłożoną kwotę na zakup samochodu czy zagraniczne praktyki. Część klientów, którzy inwestują w fundusze inwestycyjne, zakładają fundusze dla swoich dzieci. Sami decydują o tych pieniądzach i nimi zarządzają, a w ten sposób mogą uczyć swoje dzieci oszczędzania i pokazywać im, jak te pieniądze pracują przez lata. W funduszach można zacząć odkładać nawet od 100 zł i w razie potrzeby pieniądze są dostępne w każdym momencie – podkreśla Grzegorz Drybała.

Cyfryzacja administracji w Polsce szybko postępuje – już w tej chwili można korzystać z kilkudziesięciu e-usług publicznych dostępnych całkowicie online. W ciągu najbliższych 2–3 lat ich zakres znacząco się rozszerzy, bo wiele projektów z zakresu e-państwa jest w trakcie realizacji. Digitalizacja i elektroniczny obieg dokumentów usprawniają nie tylko pracę urzędów, lecz przede wszystkim – firm. Są szybsze i tańsze, eliminują problem zagubionych dokumentów, ułatwiają wyszukiwanie informacji i umożliwiają pracę zdalną w cyfrowym środowisku.

– W administracji publicznej jesteśmy dziś w stanie w pełni odwzorować obieg dokumentów w urzędzie. Możemy digitalizować dokumenty, czyli wprowadzać je do systemu za pośrednictwem skanera i rozpoznawać tekst, co ułatwia później poruszanie się w dużej liczby dokumentów i wyszukiwanie, a co za tym idzie – możemy załatwiać kontekstowo sprawy urzędowe. Zalety e-dokumentów to przede wszystkim oszczędność czasu – dzięki temu, że nie musimy fizycznie szukać w segregatorach informacji, oraz tańszy koszt obsługi, bo nie musimy drukować dokumentów – mówi w rozmowie z agencją informacyjną Newseria Innowacje Wojciech Wiltowski z firmy eDokumenty.

Polacy już teraz mogą korzystać z kilkudziesięciu e-usług publicznych na platformach i portalach rządowych (są wśród nich m.in. Platforma Usług Elektronicznych Zakładu Ubezpieczeń Społecznych PUE ZUS, portal obywatel.gov.pl, portal biznes.gov.pl czy system Elektronicznych Ksiąg Wieczystych). Za pomocą profilu zaufanego, który ma już 1,7 mln użytkowników, można się zalogować w systemie ePUAP i załatwić online cały szereg spraw urzędowych: rozliczyć podatki, sprawdzić punkty karne, złożyć wniosek o wydanie dowodu osobistego albo prawa jazdy albo dopisać się do listy wyborców).

W ciągu najbliższych 2–3 lat ich zakres znacząco się rozszerzy, bo wiele projektów z zakresu e-państwa jest też w trakcie realizacji. Portal Rzeczypospolitej Polskiej gov.pl docelowo zintegruje witryny internetowe ministerstw i urzędów, ułatwiając dostęp do wszystkich usług cyfrowych, które państwo oferuje obywatelom. Na początku roku w Siedlcach ruszył pilotaż e-recepty, w drugiej połowie roku ma również wystartować pilotaż e-paragonów (wcześniej zostały już wprowadzone e-faktury).

Elektroniczny obieg dokumentów pozwala zarządzać nimi prościej i szybciej niż w formie papierowej. Zdigitalizowanie ich może usprawnić nie tylko działanie urzędów i administracji, lecz przede wszystkim firm. Przykładowo, dzięki takiemu rozwiązaniu księgowość ma skatalogowane w jednym miejscu wszystkie faktury zapłacone i oczekujące, a dział zakupów ma pełen ogląd ofert, umówi i dokonanych zamówień. Co istotne, do dokumentów w formie elektronicznej pracownik ma dostęp z każdego miejsca i o każdej porze, co umożliwia pracę całkowicie zdalnie w środowisku cyfrowym.

W firmie znajdzie zastosowanie także biznesowy system operacyjny, który może pełnić rolę kompletnego, wirtualnego środowiska pracy.

– Biznesowy system operacyjny Ready_ to wirtualne biuro, odwzorowanie miejsca pracy i procesów w firmie. Jest to kompletne środowisko pracy, które integrujemy z systemami finansowo-księgowymi, kadrowo-płacowymi czy systemami klasy ERP. W systemie można odebrać pocztę e-mailową, dzięki wbudowanemu klientowi poczty, załatwić sprawy związane z klientami, dostawcami czy projektami. Kolejne elementy wspierające nasza pracę to m.in. kalendarz, zadania czy chat – wymienia Wojciech Wiltowski.

System pozwala na korzystanie z wbudowanych aplikacji typu CRM, zarządzanie projektami, ale również zbudowania własnej aplikacji. Z takiego rozwiązania mogą korzystać nie tylko korporacje, produkujące dziennie setki dokumentów, lecz także nawet sporo mniejsze przedsiębiorstwa.

Większość systemów obiegu dokumentów pozwala na przetestowanie takiej usługi przez 30 dni. Dla przykładu w Ready_ po zalogowaniu się w chmurze usługę można uruchomić bezpłatnie, a po tym okresie wybrać dopasowany do rodzaju i wielkości firmy plan taryfowy, jeśli rozwiązanie się sprawdzi. Dla klientów preferujących własną infrastrukturę dostępne są licencje instalowane na serwerach.

– Wydaje mi się, że w najbliższym czasie wszystkie firmy będą zmierzały do utworzenia w systemie wirtualnego biurka, gdzie pracownik po zalogowaniu się przez przeglądarkę czy aplikacje mobilną będzie mógł załatwiać wszystkie sprawy, które są związane z jego rolą w organizacji – przekonuje Wojciech Wiltowski.

Komisja Europejska opublikowała w maju najnowszy raport DESI 2018 („The Digital Economy and Society Index”), w którym ocenia postęp cyfrowy w 28 krajach UE. W obszarze cyfrowych usług publicznych Polska zajęła w nim dopiero 24. miejsce. To oznacza, że w kwestii wykorzystania e-usług w sektorze publicznym mamy wiele do nadrobienia na tle innych krajów Unii.

Z cyklicznego badania Ministerstwa Cyfryzacji („e-Administracja w oczach internautów 2016”) wynika, że 90 proc. aktywnych użytkowników e-administracji pozytywnie ocenia załatwianie spraw przez internet, a 98 proc. zamierza w przyszłości nadal korzystać z elektronicznych usług publicznych.

Systemy telematyczne są coraz powszechniej wykorzystywane w branży ubezpieczeniowej do indywidualnej oceny kierowców na podstawie ich stylu jazdy. Dzięki temu doświadczony kierowca może zapłacić mniej za polisę. Telematyka, która skłania kierowcę do ostrożniejszej jazdy, może też ograniczyć liczbę wypadków drogowych i związanych z nimi kosztów. W Polsce takie rozwiązania dopiero raczkują, ale możliwość ich wykorzystania analizuje już większość towarzystw ubezpieczeniowych i firm transportowych, którym telematyka pomaga w zarządzaniu flotą i redukcji kosztów.

– Telematyka jest bardzo popularna w systemach komunikacyjnych, w szczególności w ubezpieczeniach komunikacyjnych. Kierowca ma przy sobie np. telefon komórkowy ze specjalną aplikacją, która korzysta z zamontowanych czujników i zbiera dane o lokalizacji samochodu oraz zachowaniach kierowcy, takich jak przyspieszenie, gwałtowne skręty czy przekroczenia prędkości. Te dane są przekazywane do systemu chmurowego, analizowane, a następnie specjalne algorytmy oceniają kierowcę – jego słabe i mocne strony dotyczące stylu jazdy. Na tej podstawie jest wystawiana ocena i rekomendacje dla kierowcy dotyczące tego, co może poprawić – mówi agencji informacyjnej Newseria Biznes Michał Kręglewski, prezes zarządu Sparkbit.

Systemy telematyczne są wykorzystywane przede wszystkim przez towarzystwa ubezpieczeniowe, którym zależy na tym, aby poznać swoich klientów. Obecnie ceny polis są uniezależnione od czynników takich jak np. wiek czy miejsce zamieszkania. Ideą wykorzystania telematyki w ubezpieczeniach jest to, aby cena polisy była zależna od doświadczenia i stylu jazdy kierowcy. Ci, którzy jeżdżą dobrze i bezwypadkowo, mogą w ten sposób zapłacić mniej za ubezpieczenia auta.

Wykorzystanie systemów monitorujących styl jazdy kierowców może się też przyczynić do poprawy bezpieczeństwa drogowego. W ubiegłym roku ubezpieczyciele wypłacili z tytułu wypadków drogowych ponad 10 mld zł odszkodowań i świadczeń. Dzięki telematyce kierowcy byliby niejako zmuszeni do ostrożniejszej jazdy, co zmniejszyłoby liczbę wypadków.

– Rozwiązania telematyczne w ubezpieczeniach są bardzo popularne w Ameryce Północnej, Wielkiej Brytanii i we Włoszech. W Polsce takie rozwiązania dopiero się pojawiają. Niektóre firmy ubezpieczeniowe już w tej chwili oferują takie produkty, natomiast inne podmioty na tym rynku planują inwestować w tę dziedzinę, ponieważ widzą w niej przyszłość – mówi Michał Kręglewski.

Telematyka wykorzystywana jest nie tylko w branży ubezpieczeniowej, lecz także w całej branży transportowej. Operatorom flot samochodowych zależy bowiem na optymalizacji zużycia paliwa i przewidywaniu ewentualnych awarii, co pomaga uniknąć przestojów i przekłada się na oszczędność kosztów. System telematyczny i zainstalowane w pojeździe czujniki mogą informować operatora floty o stopniu zużycia paliwa, ogumienia czy części, co pozwala im z wyprzedzeniem zaplanować prace naprawcze i konserwacyjne.

Z drugiej strony, systemy telematyczne są przydatne również kierowcom. Śledzą w czasie rzeczywistym sytuację na drodze i trasę pojazdu, informują kierowcę m.in. o przekroczeniu prędkości czy zbyt małej ilości paliwa i najbliższej stacji benzynowej. Wszystko to przekłada się na szybszą realizację dostaw i większą konkurencyjność, dlatego firmy transportowe coraz chętniej inwestuję w tę technologię.

– Firmy na całym świecie widzą, że postęp technologiczny jest bardzo szybki. Szczególnie liczba danych gromadzonych z najróżniejszych źródeł rośnie w sposób wykładniczy. Pojawiają się innowacyjne rozwiązania jak big data, które zbierane dane wykorzystują w celu optymalizacji i pozyskania dodatkowych informacji na temat klientów, możliwych kierunków rozwoju biznesu. Firmy muszą więc w nie inwestować. Według raportu Deloitte do 2021 roku wydatki na nowe technologie będą rosły globalnie o 50 proc. rocznie, to jest bardzo gwałtowny wzrost – podkreśla prezes zarządu Sparkbit.

Dodatkowa biurokracja, rozwiązywanie dawno rozwiązanego problemu, wyższe koszty realizacji inwestycji drogowych – takie byłyby efekty „drogowego rachunku powierniczego”, jaki opracowało Ministerstwo Sprawiedliwości. Pakiet przepisów miałby regulować rozliczenia finansowe pomiędzy generalnymi wykonawcami a podwykonawcami.

Projekt nie ujrzał jeszcze oficjalnie światła dziennego – i lepiej by ten stan nigdy się nie zmienił. Branża budowlana boryka się z licznymi realnymi problemami, które wymagają pilnego rozwiązania i na nich właściwe instytucje powinny skupić swoją uwagę.

Sektor budowlany to barometr kondycji gospodarki. Co zatem można wyczytać z danych oraz wypowiedzi przedstawicieli branży budowlanej? Z jednej strony widać coraz więcej rozpoczynanych inwestycji, branża się rozpędza. Na horyzoncie widać już jednak czarne chmury w postaci braku waloryzacji umów z partnerami publicznymi (co jest konieczne z powodu dynamicznie rosnących cen materiałów budowlanych), niedoboru pracowników czy trudności w terminowych dostawach surowców i materiałów. Do tego dochodzą zmiany podatkowe, najpierw odwrócony VAT, a teraz split payment.

W obliczu tylu wyzwań należałoby skupić się na rozwiązywaniu poszczególnych problemów jeden po drugim. Niestety wygląda na to, że sektor budowlany nie ma w rządzie żadnego stałego patrona. To jedyny logiczny wniosek, skoro za regulowanie relacji generalnych wykonawców z podwykonawcami zabiera się… Ministerstwo Sprawiedliwości. Gdzie są bardziej właściwe do tego Ministerstwo Infrastruktury, Ministerstwo Inwestycji i Rozwoju lub Ministerstwo Przedsiębiorczości i Technologii? Polska silosowa w pełnej krasie.