Z badań wynika, że 48 proc. używanego w Polsce oprogramowania jest wykorzystywane nielegalnie, bez odpowiednich licencji. W przypadku audytu firma może zostać obciążona karami finansowymi, które mogą być liczone w milionach złotych. Coraz więcej firm sięga po rozwiązania w chmurze, które zapewniają prostsze modele licencjonowania. 30 proc. budżetów na usługi w chmurze jest jednak marnotrawione – wynika z analiz firmy RightScale. Zarówno te koszty, jak i kary za nielegalne oprogramowanie można ograniczyć, stosując zaawansowane rozwiązania do zarządzania infrastrukturą IT i licencjami oprogramowania.

– W Polsce ciągle jest to problem, który dotyka zarówno małe przedsiębiorstwa z sektora publicznego i prywatnego, jak i bardzo duże firmy i korporacje. Podstawą tego problemu jest brak dostatecznej wiedzy, narzędzi i świadomości. Poziom nielegalnie wykorzystywanego oprogramowania utrzymuje się od kilku lat, natomiast napawa optymizmem fakt, że coraz częściej firmy korzystają z rozwiązań chmurowych, hybrydowych, w których modele licencjonowania są trochę prostsze – mówi agencji informacyjnej Newseria Biznes Mateusz Majewski, dyrektor zarządzający Snow Software.

Z analiz BSA (Business Software Alliance), działającej na całym świecie branżowej organizacji, reprezentującej producentów oprogramowania i sprzętu komputerowego, która profesjonalnie zajmuje się walką z piractwem, wynika, że prawie połowa (48 proc.) używanego w Polsce oprogramowania jest wykorzystywana nielegalnie, bez odpowiednich licencji. Skala naruszania praw autorskich jest w Polsce sporo wyższa niż średnia unijna (29 proc.) i globalna (38 proc.).

Licencja oprogramowania to umowa pozwalająca na korzystanie z danej aplikacji, zawarta pomiędzy jej użytkownikiem a podmiotem, który dysponuje prawami autorskimi do niej. Nieaktualne licencje oprogramowania albo ich brak mogą być przyczyną poważnych kłopotów dla przedsiębiorstw, które w przypadku audytu będą zmuszone zapłacić wysokie kary. Dla przykładu w 2017 roku firma SAP (dostawca oprogramowania informatycznego ERP do planowania zasobów przedsiębiorstwa) wezwała na drogę sądową z tytułu niezapłaconych kosztów licencyjnych dwóch największych na świecie producentów napojów alkoholowych (Diageo i AB InBev). Finalnie przemysłowi giganci muszą zapłacić kolejno 54 mln funtów i 600 mln dolarów odszkodowania.

Kary dotykają także polskie firmy. Z danych BSA wynika, że w 2017 roku przedsiębiorcy będą musieli zapłacić łącznie 2,2 mln zł na rzecz producentów zrzeszonych w BSA. To o 46 proc. więcej niż rok wcześniej (1,5 mln zł w 2016 roku).

– Umowy SAP-owe na środowisko ERP bardzo często są napisane bardzo ogólnikowo, trudno jest klientom doczytać się, do czego oni mają tak naprawdę prawo. Ta niejasna definicja pozostawia pole do tego, żeby pewnego typu nadużycia mogły występować, być może bardzo często nieintencjonalne. Da się natomiast uniknąć tego typu przypadków dzięki praktykom związanym z zarządzaniem licencjami i oprogramowaniem, czyli Software Asset Management – mówi Mateusz Majewski.

Narzędzia Software Asset Management (SAM) służą do zarządzania zasobami oprogramowania. Narzędzia te umożliwiają m.in. etykietowanie, dzięki któremu użytkownik uzyskuje wgląd w informacje, kto w organizacji oraz w jakim celu założył VM (Virtual Machine). Dzięki temu można szybko skontaktować się z osobą korzystającą z usługi, sprawdzić, czy dalej jej potrzebuje, a gdy okaże się, że nie, zrezygnować i ograniczyć koszty.

– Patrząc na rozwiązania w chmurze, zastanawiamy się, jak dobrze policzyć wydatki na IT. W kontekście zarządzania licencjami i oprogramowaniem klienci tworzą takie praktyki, które pozwolą im lepiej panować nad tymi wydatkami. Wdrażanie procesów, procedur i narzędzi informatycznych, które kontrolują środowisko IT, ułatwia proces zarządzania nim, również proces budżetowania i prognozowania wydatków na IT. Kierunek, w którym idzie świat i polscy klienci, to wdrażanie praktyk SAM, które pozwalają lepiej kontrolować wydatki na IT, w tym także na chmurę – mówi Mateusz Majewski.

Wzrost wykorzystania rozwiązań chmurowych sprawia, że firmom coraz trudniej jest utrzymać kontrolę nad rosnącymi wydatkami. Według analizy firmy RightScale – 30 proc. budżetów na usługi w chmurze jest marnotrawione, a największe ryzyko niekontrolowanych nakładów finansowych powoduje IaaS (Infrastructure as a Service). Wynika to m.in. z braku odpowiednich narzędzi do monitoringu wykorzystania chmury.

– Firmy decydują się na chmurę ze względów technologicznych, ale nie zawsze ma to pozytywne odzwierciedlenie w budżecie. Dostępność technologii w chmurze jest bardzo dobra, ale jednocześnie dostawcy nie dostarczają klientom rozwiązań, które pozwalają mierzyć wykorzystanie tej chmury. To sprawia, że często klienci są zaskoczeni późniejszymi wydatkami – twierdzi ekspert.

Koszty migracji do chmury można ograniczyć, stosując zaawansowane rozwiązania do zarządzania infrastrukturą IT, w tym także licencjami. Właściwy monitoring i automatyzacja mogą skutecznie zredukować wydatki. Globalna firma doradcza Deloitte podaje, że koszty oprogramowania stanowią znaczną część firmowego budżetu na IT, ale wpływ umów licencyjnych na całą organizację jest wciąż niedoceniany. Firmy zaniedbują ten obszar i nie są świadome, że dzięki właściwemu zarządzaniu licencjami oprogramowania mogą obniżyć i zoptymalizować koszty z tego tytułu nawet o kilka milionów złotych rocznie.

– Oprogramowanie jest jednym z głównych wydatków w budżetach firm. Optymalizacja licencji oprogramowania pozwala zbadać potrzeby organizacji i dopasować model licencjonowania wykorzystywanej technologii. Jest to praca po dwóch stronach. Z jednej strony patrzymy na technologię, która jest potrzebna w firmie, żeby realizować cele biznesowe. Z drugiej strony to próba dopasowania optymalnego sposobu licencjonowania danego produktu, żeby on spełniał swoje funkcje biznesowe. Zderzenie tych dwóch stron pozwala nam podpowiadać klientom, jaki będzie optymalny model licencjonowania danego produktu – mówi dyrektor zarządzający Snow Software.

Rozwiązaniem do optymalizacji procesów licencyjnych w przedsiębiorstwach jest Snow Optimizer dla SAP Software. To narzędzie, które z dużą dokładnością potrafi wyliczyć aktywność transakcyjną dla każdego użytkownika systemu. Szybko wychwytuje obszary, które wymagają doboru i opłacenia dodatkowych licencji oraz eliminuje te, których opłacanie jest zbędne z punktu widzenia przedsiębiorstwa. W ten sposób zabezpiecza firmę przed ryzykiem niepotrzebnych wydatków i kar finansowych, a także sprzyja lepszemu planowaniu budżetu całej firmy.

Z narzędzi do optymalizacji i zarządzania licencjami oprogramowania korzystają zarówno małe i duże instytucje komercyjne, jak i sektor publiczny, uczelnie czy jednostki badawcze. Korzyść z takiego rozwiązania to oprócz oszczędności finansowych większe bezpieczeństwo informatyczne firmy i niwelowanie ryzyka związanego z audytem.

Globalna firma badawcza Gartner umieściła Snow Software pośród liderów w badaniu Magic Quadrant dotyczącym narzędzi do zarządzania zasobami oprogramowania SAM (Software Asset Management).

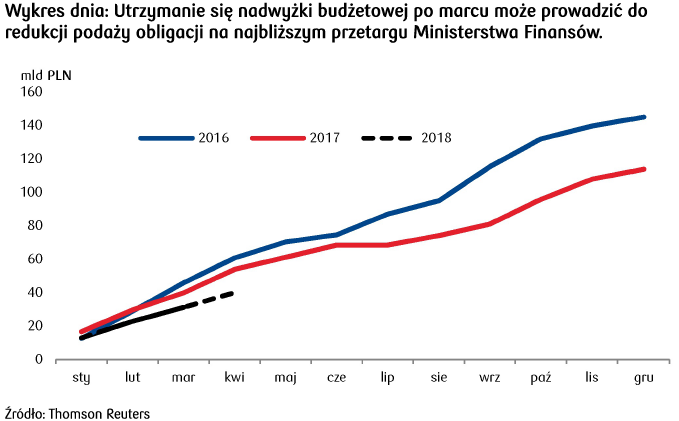

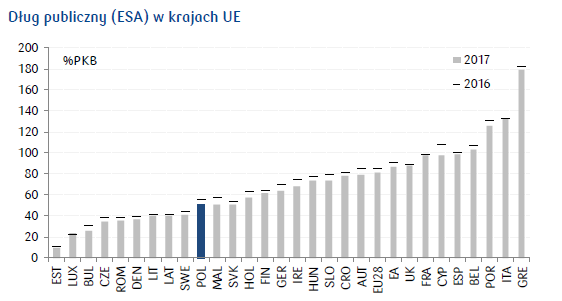

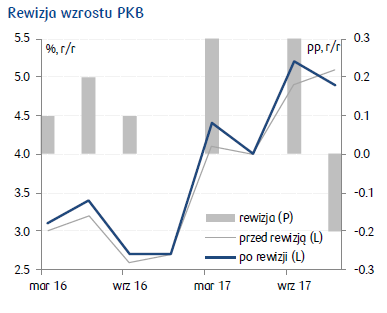

Deficyt fiskalny (ESA) został skorygowany w górę do poziomu 1,7% PKB (czyli tyle, ile szacowaliśmy przed publikacją wstępnych danych fiskalnych na początku kwietnia). Głębszy niż przed rokiem deficyt na szczeblu centralnym oraz wysoka nadwyżka w podsektorze funduszy ubezpieczeń społecznych to efekt umorzenia pożyczek dla FUS zaciąganych w poprzednich latach (dla całego wyniku ESA efekt umorzenia był neutralny).

Deficyt fiskalny (ESA) został skorygowany w górę do poziomu 1,7% PKB (czyli tyle, ile szacowaliśmy przed publikacją wstępnych danych fiskalnych na początku kwietnia). Głębszy niż przed rokiem deficyt na szczeblu centralnym oraz wysoka nadwyżka w podsektorze funduszy ubezpieczeń społecznych to efekt umorzenia pożyczek dla FUS zaciąganych w poprzednich latach (dla całego wyniku ESA efekt umorzenia był neutralny).