Napędzana pandemią cyfrowa transformacja nabrała bezprecedensowej prędkości Chmura stała się filarem, na którym budowany jest cyfrowy świat. Globalny rynek chmury jest na dobrej drodze do realizacji prognozy dziesięciokrotnego wzrostu do końca dekady. Większość trendów chmurowych na 2022 rok, które zauważają eksperci Scaleway, koncentruje się wokół poprawy jakości życia tu i teraz, ale są wśród nich też szersze zjawiska, które fundamentalnie zmienią cyfrowy krajobraz jutra.

Stale rosną nie tylko możliwości branży chmurowej ale też oczekiwania wobec niej. Chmura ma dostarczyć odpowiedzi na techniczne, praktyczne i społeczne wyzwania dnia dzisiejszego. W 2022 roku będziemy obserwować, jak się ta technologia rozwija jest przyjmowana z zawrotną prędkością. Klienci wdrażając nowe rozwiązania coraz częściej będą zwracać uwagę na inne czynniki niż cena i wydajność.

Oto 10 chmurowych trendów, które zdaniem Scaleway warto obserwować w 2022 roku.

INNOWACJA W CHMURZE

1. Rośnie znaczenie chmury typu multi-cloud

Multi-chmura, czyli korzystanie z usług wielu dostawców usług w chmurze zamiast polegania tylko na jednym, będzie zyskiwać na popularności w 2022 roku. Zainteresowane strony stają się coraz bardziej świadome ryzyka związanego z wkładaniem wszystkich jajek do jednego koszyka.

Przestoje u wiodących dostawców usług spowodowały poważne turbulencje po stronie klientów, zwłaszcza tych, korzystających z usług jednego dostawcy. Pokazała to m.in. poważna awaria AWS, która była odczuwalna na całym świecie. Trend multi-chmury będzie dawał większe możliwości wyboru, arbitrażu cenowego i zarządzania ryzykiem, zarówno pod względem geopolitycznym, jak i pod względem odporności. Obietnica zapewnienia ciągłości działania przy jednoczesnym obniżeniu kosztów sprawi, że chmura wielochmurowa ugruntuje swoją pozycję.

2. Ludzie nie chcą się zajmować serwerami bardziej niż to konieczne

Adaptacja nowoczesnych abstrakcji architektury chmurowej będzie się nadal szybko rozwijać zarówno po stronie kontenerów, w szczególności Kubernetes, jak i po stronie Serverless.

Według Gartnera, do 2025 roku 85% organizacji będzie używać kontenerów w produkcji, w porównaniu z ok. 30% w 2020 roku. Ten znaczący wzrost wskazuje na skalowalność i elastyczność architektury, które są coraz bardziej pożądanymi cechami. Zmniejszenie kosztów i złożoności nie tylko pozwoli na bardziej efektywne wykorzystanie zasobów, ale także przyspieszy właściwą pracę, ponieważ mniej czasu poświęcać trzeba będzie na zarządzanie technologią.

3. Architektura chmury staje się coraz bardziej modułowa

W miarę rozwoju potrzeb technologicznych i zapotrzebowania na nowe aplikacje, architektura chmury będzie musiała stawać się coraz bardziej modułowa, aby ekosystemy produktów dobrze ze sobą współpracowały by móc wspierać nieznane jeszcze aplikacje. Jest to odzwierciedlone w przewidywanym potrojeniu wielkości rynku mikroserwisów w chmurze w latach 2020-2026.

Zwinność, skalowalność i wydajność architektury mikroserwisów okaże się zbyt duża, aby przejść obok niej obojętnie. Spodziewamy się, że prognoza IDC z 2018 roku, zgodnie z którą 90% aplikacji będzie wykorzystywać architekturę mikroserwisów do 2022 roku, rzeczywiście spełni się w tym roku. Do zbudowania modularnych architektur Container lub Serverless, dodatkowy nacisk zostanie położony na “łącznikowe” produkty, takie jak przesyłanie wiadomości i kolejkowanie lub obserwowalność. To będą produkty, które pozwolą odróżnić to co dobre od tego co świetne.

4. AI uwolni swój ogromny nowy potencjał w badaniach medycznych

AI i robotyka przekształcają służbę zdrowia, jak również inne branże. Do wykorzystania ich potencjału niezbędne będzie większe zaufanie do scentralizowanych i brzegowych rozwiązań chmurowych. Wykorzystanie lokalnych serwerów do badań wymagających dużej ilości zasobów okazuje się zbyt kosztowne. Dostawcy technologii chmurowych będą musieli sprostać temu wyzwaniu, oferując coraz bardziej energooszczędne rozwiązania.

5. Open source jako wielki wyrównywacz

Otwarte Oprogramowanie zostanie wkrótce okrzyknięte idealnym rozwiązaniem, zapewniającym równe szanse. Społeczność programistów coraz bardziej odchodzi od produktów opartych na IP i patentach, a bariera wejścia na rynek jest znacznie obniżona. Otwiera to drzwi dla osób i organizacji z mniejszymi zasobami – startupów, firm we wczesnej fazie rozwoju, organizacji non-profit, z krajów rozwijających się czy innych.

Pozostaje jednak pytanie: kto płaci za wysokiej jakości open source? Kto tak naprawdę je kontroluje? W tej kwestii nie ma jasności.

PRACA W TECHNOLOGIACH

6. Doświadczenie programistów znajdzie się centrum uwagi

Nowe pokolenia programistów oczekują w rozwiązaniach wykorzystywanych w pracy tego samego bezproblemowego doświadczenia, które znają z aplikacji osobistych. Gdy ich poszukiwania będą bezskuteczne – będą musiały pojawić się nowe rozwiązania. W jeszcze szerszym zakresie, środowiska pracy będą ewoluować, aby ułatwić pracę zdalną i asynchroniczną.

7. Cel i wartości przede wszystkim

Młodzi profesjonaliści starają się żyć w zgodzie z wyznawanymi przez siebie wartościami, i zgodnie z nimi konsumować, pracować i bawić się. Możliwość kupowania lokalnie i korzystania z usług dostawcy, który podejmuje wysiłki w kierunku zrównoważonego rozwoju, będzie tak samo ważna dla pracowników, jak dla konsumentów. 90% millenialsów odmawia pracy w firmach, które nie są w stanie udowodnić, że działają zgodnie z zasadami zrównoważonego rozwoju, dlatego w 2022 roku odpowiedzialność stanie się biznesową koniecznością.

ZRÓWNOWAŻONY ROZWÓJ I SUWERENNOŚĆ

8. Centra danych czują presję

Zrównoważony rozwój centrów danych będzie poddawany jeszcze ściślejszej kontroli społecznej niż dotąd. Fakt zużywania nadmiernych ilości energii i wody przez instalacje chmurowe jest coraz częściej podawany do publicznej wiadomości. Większa przejrzystość oraz presja ze strony instytucji i konsumentów zmobilizuje do działania tych, którzy do tej pory unikali podejmowania ekologicznych inicjatyw na rzecz krótkoterminowych zysków finansowych.

Będziemy również świadkami przekierowania rozmów o wpływie IT na środowisko w kierunku kodu. Technologia taka jak Serverless będzie okrzyknięta zielonym wyborem, jeśli chodzi o bezodpadowe wykorzystanie energii obliczeniowej, ponieważ działa ona – a więc zużywa energię – tylko wtedy, gdy jest potrzebna, i nie jest always on.

9. Opłaty za wyjście i kredyty w chmurze będą kwestionowane

Opłaty za wyjście – kiedy dostawcy usług w chmurze pobierają od klientów opłaty za rezygnację z ich usług – oraz kredyty w chmurze – kiedy te same firmy dają firmom darmowy dostęp do swoich ofert, a następnie stosują “lock-in” – były ostatnio głównym punktem spornym w branży chmury.

Branża dojrzała do punktu, w którym przymykanie oka na efekt „lock-in” czyli uzależnianie od dostawców nie jest już dopuszczalne – zarówno z punktu widzenia ochrony konsumenta, jak i z punktu widzenia prawa. W 2022 roku będziemy świadkami aktywności organów antymonopolowych dzięki ugruntowaniu się podstaw dających im możliwość regulacji .

10. UE wstrząśnie warunkami konkurencji

W sytuacji, gdy wiodące rynki (takie jak USA i Chiny) prowadzą asymetryczną politykę zamówień publicznych i faworyzują lokalnych dostawców CSP, ich europejskie odpowiedniki znajdują się w niekorzystnej sytuacji. Unia Europejska wkroczy, aby przywrócić równowagę i konkurencyjność. .

Będzie to robić na dwa sposoby:

1) Poprzez regulację cyfrowych „stróżów” poprzez Ustawę o rynkach cyfrowych i Ustawę o danych (Digital Markets Act and Data Act)

2) Wdrożenie polityki w zakresie chmury obliczeniowej opartej na wzajemności, równych szansach, suwerenności oprogramowania i nowej ustawie Buy European Tech Act.

Będzie to – miejmy nadzieję – bodźcem do przyjęcia zharmonizowanych krajowych strategii dotyczących chmury obliczeniowej.

KOLEJNE LATA: TECHNOLOGICZNE MEGATRENDY WG. SCALEWAY

- Przychody z chmury na całym świecie przewyższają przychody z telekomunikacji

IDC prognozuje, że do 2025 roku segment chmury publicznej wzrośnie o 21%, a w połowie dekady osiągnie wartość 809 miliardów dolarów. Jeśli wzrost ten będzie trwały – a wierzymy, że tak – przychody z chmury przyćmią przychody branży telekomunikacyjnej jeszcze przed końcem dekady.

- Przyjęcie technologii Web3 i blockchain przyspieszy

Blockchain i Web3 są zapowiadane jako „następna era Internetu”. Jak to będzie wyglądało w rzeczywistości gdy już minie pierwszy ‘hype”, to dopiero się okaże. Spodziewamy się jednak, że dzięki rozwiązaniom Blockchain-as-a-Service (BaaS) działającym w infrastrukturach wielochmurowych, każdy będzie miał lepszy dostęp korzyści, jakie oferujeblockchain, bez konieczności posiadania głębokiej wiedzy technicznej.

- W metawersum pojawi się mnóstwo nowych podmiotów

Czy może wreszcie nadszedł czas na masowe przyjęcie VR i AR? Czy nowa granica zostanie przekroczona? Metaverse to kolejne modne obecnie słowo, które będzie wymagało znacznego wsparcia ze strony chmury, jeśli ma się naprawdę rozwinąć. Tymczasem Meta może usiłować pokazać się jako gracz zespołowy, zwłaszcza że Mark Zuckerberg już (niechętnie) przyznał, że jedna platforma nie będzie rządzić wszystkimi.

- Apple ruszy do przodu z zabawą w rozszerzoną rzeczywistość

Ogłaszając nowe technologie na swojej konferencji WWDC – a okulary z obsługą AR, które mają trafić na rynek w 2022 roku – Apple spowoduje wzrost popytu na 5G i infrastrukturę telekomunikacyjną/chmurową o niskich opóźnieniach, zmieniając tym samym sposób, w jaki patrzymy na technologię.

- Europa zajmie stanowisko w dziedzinie obliczeń kwantowych

W istocie czyni to od 2019 r. Czy to może być zbyt późno, aby konkurować z postępami Google i IBM? Odpowiedź Europy nadejdzie z licznych laboratoriów i regionalnych startupów. Wyścig dopiero się rozpoczął!

- Samochody autonomiczne wciąż nie będą powszechne

Jasne, Tesla robi postępy. Ale szersze przyjęcie tej technologii wymaga nie tylko kompleksowej infrastruktury wewnątrz-miejskiej, międzymiastowej, międzypaństwowej i transgranicznej, ale także prawodawstwa. A także zmiany mentalności, która może być trudniejsza do przebudowania niż stawianie wież 5G.

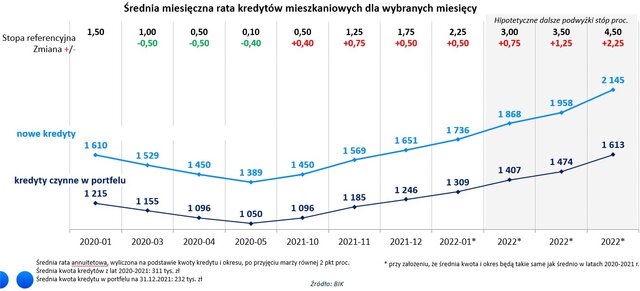

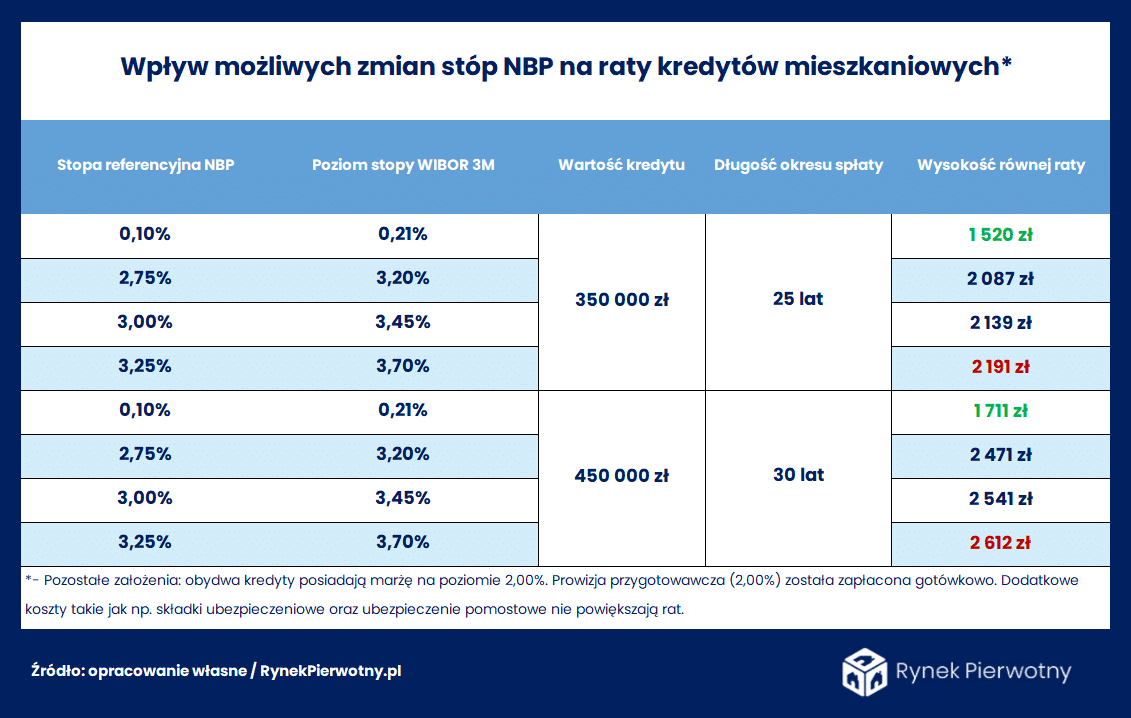

Oczywiście, warto pamiętać, że aktualizacja oprocentowania „hipotek” następuje zwykle w cyklu kwartalnym/trzymiesięcznym. Dlatego kredytobiorcy będą mieli nieco czasu, aby się przygotować na dodatkowe obciążenie finansowe.

Oczywiście, warto pamiętać, że aktualizacja oprocentowania „hipotek” następuje zwykle w cyklu kwartalnym/trzymiesięcznym. Dlatego kredytobiorcy będą mieli nieco czasu, aby się przygotować na dodatkowe obciążenie finansowe.