Czwartek jest wyjątkowo bogaty w decyzje banków centralnych. Zapowiada się, że EBC się wstrzyma, Bank Anglii symbolicznie podniesie stawki, a Czesi podejmą realną walkę z inflacją.

Problemy za oceanem

Do wczoraj mało który z analityków wskazywał na problemy rynku pracy w USA. Wczorajsze dane pokazują spadek liczby miejsc pracy o 301 tysięcy zamiast oczekiwanego wzrostu o 200 tysięcy. To względem prognoz różnica o pół miliona. Wiadomo, rynek pracy jest tam wyraźnie większy niż w Polsce, ale to nadal różnica przeszło 0,3% łącznej liczby pracujących. Nie powoduje to oczywiście, że o tyle wzrośnie bezrobocie, ale symbolicznego wzrostu należy się spodziewać. Jest to również bardzo negatywny sygnał dla dolara. Problemy rynku pracy mogą powodować wstrzymanie normalizacji stóp procentowych, a to spowoduje odwrócenie pozycji przez inwestorów. Spadek nie jest tak silny, jak można by się tego spodziewać. Powodem były sygnały płynące w ostatnich tygodniach z danych o wnioskach o zasiłek dla bezrobotnych.

Stabilizacja cen ropy

Bariera 90 dolarów za baryłkę ropy wydaje się obecnie istotnym ograniczeniem. Mowa o ropie notowanej w Londynie, aczkolwiek amerykańska ropa jest raptem o dolara tańsza za baryłkę. Luzowanie ograniczeń pandemicznych powoduje, że popyt na surowiec rośnie, jednakże z jakiegoś powodu inwestorzy uważają barierę 90 dolarów za górny opór. Nie można wykluczyć, że po ewentualnym przebiciu tego poziomu będziemy świadkami dalszego marszu w górę. Obecnie droga ropa to jeden z czynników, dzięki któremu Rosja może pozwolić sobie na tak ostre rozgrywanie tematu Ukrainy.

Czekając na EBC

Dzisiaj pierwsza część dnia upłynie w oczekiwaniu na decyzję EBC. Nie można jednak pomijać tego, że wcześniej poznamy decyzję Banku Anglii w sprawie polityki monetarnej. W cieniu tych wydarzeń poznamy również decyzję Czeskiego Narodowego Banku. W przeciwieństwie do swoich większych odpowiedników ten jednak powinien wyraźnie podnosić na dzisiejszym posiedzeniu stawki i to być może aż do 4,5%.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:00 – Wielka Brytania – decyzja w sprawie stóp procentowych,

13:45 – strefa euro – decyzja w sprawie stóp procentowych,

14:30 -strefa euro – konferencja po decyzji EBC,

14:30 – Czechy – decyzja w sprawie stóp procentowych.

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

16:00 – USA – zamówienia na dobra.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

W Warszawie rok 2021 nie był tak spektakularnym rokiem na giełdzie, jak na przykład w Stanach Zjednoczonych. Należy jednak odnotować, że na GPW indeksy wzrosły, a WIG nawet ustanowił rekord. Niestety, WIG20 był dużo słabszy. Gdyby miał ustanowić rekord, musiałby zyskać jeszcze około 70% – ponieważ do historycznego rekordu z 2007 roku brakowało około 1700 punktów. Sytuacja ta ma związek z zależnością większości spółek z WIG20 od Skarbu Państwa, a tego rynki zagraniczne nie lubią.

– PGNiG ma sprzedawać gaz o 25% taniej, „a my to jakoś to kiedyś wyrównamy” – tak zostało to powiedziane ze strony rządu. Można powiedzieć PGE „wyemituj akcje, bo potrzebne będą te pieniądze”, a kilka lat temu powiedziano, że trzeba przejąć kopalnie na utrzymanie. Takie ruchy bardzo niepokoją inwestorów. Orlen kupując Polska Press też pokazał inwestorom, że można się spodziewać niespodzianek – powiedział serwisowi eNewsroom Piotr Kuczyński, analityk rynków finansowych Xelion. – Dlatego nasz rynek kapitałowy jest stosunkowo słaby. Lekarstwem dla niego byłyby lepsze relacje z Komisją Europejską, otrzymanie środków z Krajowego Planu Odbudowy – bo to są bardzo potrzebne pieniądze, szczególnie na inwestycje. Wtedy poprawiłaby się znacznie sytuacja zarówno złotego, jak i naszego rynku akcji – ocenia Kuczyński.

– Mamy swoje procedury i staramy się działać możliwie bez zakłóceń, ale sytuacja całego rynku nie jest łatwa. Na pewno Omikron, jego szeroka zaraźliwość oraz indywidualne restrykcje poszczególnych krajów mocno wpływają na to, jak wygląda praca w logistyce od początku 2022 roku – mówi Prezes Grupy CSL Laura Hołowacz. Jak mówi Pani Prezes Omikron jest wariantem przynoszącym sektorowi TSL większe komplikacje niż Delta. – Firmy są przygotowane na utrudnienia, bo pandemia jeszcze się nie skończyła. Nie da się jednak ukryć, że mieliśmy nadzieję, że to wszystko będzie zmierzać w lepszą stronę. Problemem w Polsce wciąż pozostaje zbyt mała liczba szczepień – dodaje Laura Hołowacz.

Omikron atakuje. W firmach logistycznych pełna mobilizacja

Rekordowe liczby jeżeli chodzi o zakażonych w Polsce, ale i szybujące do góry statystyki w całej Europie – nowy wariant COVID-19 nie ma litości i znów sieje spustoszenie w europejskiej gospodarce. Niektóre kraje już szykują się do znoszenia restrykcji, a niektóre – jak Polska – dopiero czekają na szczyt zachorowań. Piąta fala koronawirusa jest czasem trudnym. Sektor TSL, firmy transportowe, agencje celne, nie były przygotowane, że kolejne miesiące mogą przynieść utrudnienia porównywalne do jesieni 2020 i wiosny 2021.

– Pandemia wywiera wpływ na logistykę. Komplikacje zaczęły się po świętach i sylwestrze, gdzie zaczęło brakować kierowców czy pracowników obsługi. Opóźnienie dostaw to bardzo poważna sprawa i wiele firm logistycznych musiało robić wszystko, by dostarczyć klientom produkty i surowce na czas. Nie mam informacji o tym, by jakieś firmy musiały wstrzymywać produkcję, ale na pewno od firm logistycznych wymaga się obecnie pełnej mobilizacji – mówi Prezes Grupy CSL Laura Hołowacz.

– W Grupie CSL zdarzały się przypadki zachorowań i zauważamy, że obecna mutacja COVID-19 zabiera nam pracowników na 3-4 tygodnie. Dzielimy się na strefy, pracujemy zdalnie, staramy się automatyzować procesy logistyczne, by obsługa klientów była jak najsprawniejsza. Na pewno jest to sytuacja trudna, bo wszyscy liczyliśmy, że COVID-19 będzie już w odwrocie – mówi Laura Hołowacz.

Cała Europa walczy z V falą pandemii

Sytuacja w branży TSL w dużej mierze zależy od tego, jak szybko cała Europa poradzi sobie z Omikronem. Ważne jest, by przedsiębiorcy przestrzegali zasad bezpieczeństwa, szczególnie Ci, którzy prowadzą działalność o charakterze międzynarodowym.

– W mojej ocenie ta fala pandemii będzie z nami jeszcze przez miesiąc, ale na logistykę nie można patrzeć z punktu widzenia jednego kraju. Co z tego, że Skandynawia poradzi sobie z wirusem, jak kolejna fala przetaczać się będzie przez Niemcy czy przez Polskę? Tylko horyzontalny odwrót daje nam szanse na to, by wrócić do standardowego działania i sprawniejszej komunikacji. Tłumaczymy naszym klientom, że najważniejsze jest tempo działania i jak możemy przygotować transport szybciej to należy to zrobić. Niepewności jest bardzo dużo – mówi Prezes Laura Hołowacz.

Sektor TSL w Polsce musi bardzo uważnie obserwować, co dzieje się w Europie. Komplikacji jest sporo, ale logistyka jest mocno wzmocniona progresywnym rozwojem branży e-commerce. – W przypadku drogi morskiej nie obserwujemy żadnych wahnięć. Terminale mają trochę problemów z zakażeniami i trudnościami logistycznymi. Najwięcej trudności mają na pewno firmy transportowe, bo tam najwięcej zależy od ludzi, a kierowcy bardzo często chorują – mówi Laura Hołowacz

Spodziewana inwazja Rosji na Ukrainę w połączeniu z sankcjami, którymi w odwecie grożą państwa zachodnie, mogą boleśnie uderzyć również w polski biznes. To już kolejna w ostatnich latach lekcja tego, jak ważne jest zarządzanie ryzykiem w obszarze zgodności z przepisami. Oto z jakimi wyzwaniami powinni liczyć się eksporterzy i importerzy, jeśli dyplomacja zawiedzie.

Zamrożenie płatności, brak możliwości wymiany rubla na twarde waluty, jak dolar czy euro, niewypłacalność kontrahentów i wreszcie odcięcie Rosji od międzynarodowego systemu rozliczeń SWIFT – te wszystkie hipotetyczne ryzyka nabiorą realnych kształtów, jeżeli zrealizuje się scenariusz ataku Rosji na Ukrainę.

Bank centralny Rosji broni stabilności finansowej kraju. To początek problemów?

Centralny Bank Federacji Rosyjskiej poinformował w ub. tygodniu, że nie będzie skupował walut obcych na rynku. Interwencja ta miała na celu zahamowanie giełdowego krachu, masowej wyprzedaży rosyjskich obligacji rządowych, a także gwałtownej deprecjacji rubla. W ostatnim tygodniu stycznia kurs USD/RUB doszedł do poziomu 78–79 – to najniższy poziom od ponad roku. Poważny kryzys przechodzi też ukraińska hrywna, która tylko od początku roku straciła do dolara już ponad 6 proc.

Tak znaczące osłabienie tych walut jest niekorzystne dla polskich eksporterów. Według danych GUS w okresie I–XI 2021 r. sprzedali oni do Rosji towary o wartości ponad 33 mld zł (+15 proc. r/r). To oznacza, że Rosja jest drugim pozaunijnym partnerem eksportowym Polski. Z kolei eksport na Ukrainę przekroczył w tym okresie 26 mld zł (+23 proc. r/r).

Jeżeli rosyjska inwazja na Ukrainę dojdzie do skutku, polski eksport za wschodnią granicę ucierpi nie tylko z powodu gwałtownych wahań walutowych. Kluczowym wyzwaniem, przed którym staną polskie firmy, może okazać się bieżąca współpraca z kontrahentami ze Wschodu.

Egzekwowanie sankcji przez instytucje finansowe. Co to oznacza dla eksporterów?

Jeszcze kilka lat temu ryzyko prowadzenia biznesu związane z sankcjami gospodarczymi mogło kojarzyć się eksporterom przede wszystkim z tak egzotycznymi rynkami jak Iran czy Korea Północna.

Jednak od 2020 r., gdy UE rozpoczęła nakładanie kolejnych sankcji na Białoruś, ta kwestia stała się wielu polskim firmom znacznie bliższa. Problemy, które z powodu sankcji nałożonych na Rosję mogą dotknąć polskich przedsiębiorców, to chociażby: wydłużenie czasu transportu towaru, problemy finansowe kontrahentów i opóźnienia w płatnościach. A w skrajnym scenariuszu nawet całkowity brak możliwości rozliczeń za pośrednictwem systemu międzybankowego. Mówiąc wprost: nie można wykluczyć, że firmy nie będą w stanie bezgotówkowo przekazywać sobie środków.

Działaj zgodnie z normami – czyli?

Historia pokazuje, że istotną rolę w egzekwowaniu sankcji gospodarczych odgrywają instytucje finansowe. Dzieje się tak, ponieważ zgodnie z prawem rządy delegują na nie obowiązek monitorowania transakcji, ich weryfikacji i w końcu blokowania podejrzanych transferów pieniężnych.

Jednak eksporterzy, którzy do tej pory nie mieli do czynienia z tematem sankcji, powinni wiedzieć, że mogą skorzystać z wiedzy ekspertów z instytucji płatniczych i banków. W jaki sposób?

W ramach przepisów o przeciwdziałaniu praniu pieniędzy i finansowaniu terroryzmu działające w UE instytucje finansowe są zobowiązane do tego, by monitorować transakcje swoich klientów z kontrahentami. Jeśli ci działają w krajach objętych sankcjami, może to skutkować dłuższym czasem rozliczeń – choćby ze względu na konieczność weryfikacji statusu klienta (tzw. screening). Z drugiej strony instytucje płatnicze analizują transakcje także po to, by np. w porę wstrzymać przelew do podmiotu objętego sankcjami. A skoro tak, to również polska firma współpracująca z instytucją płatniczą może zyskać cenną wiedzę o niepokojących sygnałach dotyczących jej zagranicznych partnerów.

Z tego względu jest niezwykle istotne, by we współpracy z instytucją finansową kierować się zasadą całkowitej przejrzystości i udzielać wyczerpujących odpowiedzi na zadawane przez jej pracowników pytania dotyczące prowadzonej działalności. Taka otwarta komunikacja pozwala skuteczniej zarządzać ewentualnym ryzykiem związanym z działalnością – zarówno z perspektywy instytucji finansowej, jak i klienta.

Sankcje: jak się do nich przygotować?

Agresja Rosji wobec Ukrainy mogłaby doprowadzić do głębokiego załamania polskiego eksportu na Wschód. Byliśmy już świadkami tego w 2014 r., gdy po zajęciu Krymu eksport z Polski na Ukrainę spadł o ok. 30 proc. r/r, a do Rosji o ok. 15 proc.

Nasze rozmowy z klientami oraz sygnały z innych źródeł pokazują, że na wypadek eskalacji konfliktu niektórzy eksporterzy rozważają ograniczenie dostaw. Jednocześnie – jak podkreśla KUKE, zajmująca się ubezpieczaniem należności – na razie nie odnotowano sygnałów wskazujących na rosnącą niewypłacalność firm np. na Ukrainie i związaną z tym szkodowość rynku. Według KUKE widać wręcz szybszy spływ należności od wschodnich kontrahentów.

By jednak dobrze zarządzić ryzykiem związanym z potencjalnymi sankcjami, polscy eksporterzy i importerzy powinni:

Bardzo wnikliwie weryfikować kontrahentów

Warto niezwłocznie odświeżyć wiedzę o kondycji i statusie swojego partnera, korzystając np. z pomocy izb, wiarygodnych baz danych czy wyspecjalizowanych firm.

Zgromadzić wszelkie dokumenty dowodzące celowości przeprowadzanych transakcji

To np. faktury i listy przewozowe potwierdzające wymianę towarów w zakresie zgodnym z prowadzoną działalnością (wpisem do PKD). Jeżeli bowiem jakaś transakcja budzi podejrzenia instytucji finansowej, ta ma obowiązek ją zweryfikować, a w razie konieczności nawet wstrzymać przelew.

Pilnować zgodności zapisów kontraktu handlowego z kwotami i opisami zlecanych transakcji

Jeżeli np. umowa przewiduje płatności w rublach, a środki są wysyłane w innej walucie, odpowiednie zapisy powinny wyraźnie definiować kurs wymiany. W przeciwnym razie instytucja finansowa może wstrzymać transakcję.

Być na bieżąco ze szczegółami dotyczącymi sankcji

Jeżeli firma prowadzi handel z kontrahentem z kraju, który już jest bądź może zostać objęty sankcjami, powinna okresowo aktualizować informacje posiadane na temat klienta i jego statusu.

Rozważyć ubezpieczenie należności, m.in. od ryzyka politycznego

To rozwiązanie może okazać się szczególnie istotne dla firm, których nie łączą jeszcze długoletnie relacje z partnerami ze Wschodu.

Rozważyć zabezpieczenie kursu walutowego

W okresach niepokoju czy wręcz paniki na rynkach finansowych, gdy kurs walut gwałtownie się waha, zabezpieczenie i rozliczanie należności po z góry określonym kursie może być jedynym narzędziem chroniącym przed stratą.

O umiejętnym zarządzaniu ryzykiem regulacyjnym powinny też pamiętać wszystkie firmy, które zamierzają rozpocząć handel na nowym rynku. Należy bardzo dokładnie sprawdzić m.in. czy sprzedawane towary nie będą budzić zastrzeżeń prawnych.

Przykładowo dotyczy to sytuacji, gdy pewne komponenty mogą być wykorzystane zarówno w produkcji maszyn, jak i broni. Wówczas partnerzy handlowi, by nie narazić się na problemy, powinni być w stanie udowodnić cel współpracy.

Warto wspomnieć, że potencjalny konflikt zbrojny pomiędzy Rosją a Ukrainą to nie jedyne ryzyko, z którym w 2022 r. będą musieli zmierzyć się polscy przedsiębiorcy. Te rysują się także na innych frontach – podatkowym, prawnym i biznesowym. Warto już teraz przyjrzeć się im wszystkim, aby dobrze się przygotować i mądrze nimi zarządzić.

Autorzy: Michał Sas, Compliance & MLRO Officer Eastern Europe w Ebury Polska,

W 2021 roku transakcje w zakresie akwizycji osiągnęły wartość ponad 2,1 mld EUR i 1,2 mld EUR w zakresie sprzedaży

Wiodącymi były sektory magazynowy z transakcjami o wartości ponad 1,5 mld EUR, a następnie biurowy i handlowy

Łącznie zrealizowano w 2021 roku 90 transakcji w 13 krajach – wzrost o 21% w stosunku do 2020 roku

DRC SIM udzielił finansowań w wysokości 760 mln EUR w całej Europie w 2021 r.

Savills Investment Management (Savills IM), międzynarodowy menedżer inwestycyjny rynku nieruchomości, w 2021 r. zrealizował transakcje o wartości powyżej 3,4 mld EUR na całym świecie, w tym ok. 2,6 mld EUR w Europie oraz ok. 670 mln EUR w Azji.

W skali globalnej transakcje obejmowały około 2,1 mld EUR akwizycji i około

1,2 mld EUR sprzedaży, co odpowiada inwestycji netto w wysokości 900 mln EUR. Spółka zarządza obecnie aktywami (AuM) o wartości ok. 24,8 mld EUR.

W 2021 r. spółka Savills IM zrealizowała 90 transakcji w 13 krajach, odnotowując wzrost o 21% w porównaniu z rokiem poprzedzającym. Rok 2021 był również kolejnym doskonałym rokiem dla sektora magazynowego– w tym okresie zawarto transakcje o wartości ponad 1,5 mld EUR. Sektory biurowy i handlowy również odnotowały wysoką aktywność. W ciągu roku w każdym z tych sektorów zawarto transakcje o wartości ponad 580 mln EUR.

Do najważniejszych transakcji w Europie w 2021 r. należało nabycie centrum logistycznego A2 Warsaw Park w Adamowie w Polsce w imieniu funduszu Savills IM European Logistics Fund 3, a także nabycie centrum lokalnego Bos en Lommerplein w Amsterdamie dla funduszu European Food Retail. Savills IM sfinalizował również sprzedaż wielu aktywów, które przekroczyły zakładane stopy zwrotu, z korzyścią dla zysków inwestorów.

Piotr Trzciński, Head of Investment Poland w Savills Investment Management, skomentował:

„W post-pandemicznym świecie utrzymującej się inflacji, wysokich cen akcji oraz zmienności na rynku obligacji, nieruchomości nadal oferują zalety w postaci dywersyfikacji, atrakcyjnych zwrotów o niskiej korelacji z płynnymi klasami aktywów, zabezpieczenie przed inflacja i ochronne wartości kapitałowej. Z wartością transakcji ok 6 mln EURO, w 2021 roku rynek polski był świadkiem powrotu aktywności i zaufania inwestorów, dążących do zwiększenia alokacji kapitału przede wszystkim w sektorze magazynowym i living.

Jestem zadowolony z naszych wyników w Polsce, gdzie przeprowadziliśmy transakcje na ponad 280 milionów EURO, głównie w sektorze magazynowym. W imieniu naszych klientów nabyliśmy takie obiekty jak BTS Castorama, A2 Warsaw Park, czy 7r Beskid Park II. Dzięki tym zakupom oraz umiejętnemu zarządzaniu aktywami, wartość portfela zarządzanego przez nas w Polsce przekroczyła 1.7 mld EURO wg stanu na styczeń 2022. W nowym roku będziemy poszukiwać atrakcyjnych nieruchomości w naszych fundamentalnych sektorach magazynowym i living, co nie wyklucza taktycznych zakupów w innych sektorach takich jak convenience retail.”

W regionie Azji i Pacyfiku Savills IM sfinalizował pierwsze zakupy dla swojego nowo uruchomionego funduszu Asia-Pacific Income and Growth, w tym nabycie 241 O’Riordan Street, 11-piętrowego biurowca w atrakcyjnej dzielnicy Mascot w Sydney w Australii, wraz

z nabyciem 10 aktywów zlokalizowanych w popularnych dzielnicach mieszkaniowych

w centrum i na obrzeżach Tokio, w centrum Osaki i w centrum Nagoi, dla funduszu Japan Residential Fund.

DRC SIM, dedykowana platforma Savills IM zajmująca się finansowaniem nieruchomości komercyjnych, odnotowała wyjątkowo dobry rok, udzielając finansowania na 16 nowych inwestycji o łącznej wartości ok. 760 mln EUR. Zrealizowano inwestycje w ramach wszystkich trzech strategii kredytowych DRC SIM: Core Plus Senior, Whole Loans oraz High Yield Debt.

DRC SIM pozyskała również kolejną kwotę nowego kapitału w wysokości ok. 1,0 mld EUR,

w ramach wszystkich trzech strategii kredytowych.

Alex Jeffrey, dyrektor generalny, Savills IM, skomentował:

„Pomimo wyzwań związanych z globalną pandemią jesteśmy podbudowani faktem, że nasza sieć ekspertów w 17 biurach w 14 krajach skutecznie realizuje atrakcyjne inwestycje dla naszych klientów. Do najważniejszych wydarzeń ubiegłego roku należy finalizacja naszego aliansu strategicznego z wiodącym południowokoreańskim ubezpieczycielem Samsung Life, pełne przejęcie DRC Capital, a także rozpoczęcie inwestowania w ramach strategii dla brytyjskich centrów handlowych typu retail park oraz funduszu Asia-Pacific Income and Growth. Jestem niezwykle usatysfakcjonowany naszymi osiągnięciami jako firmy w 2021 roku i jestem przekonany, że posiadamy doskonały punkt wyjścia do osiągania dobrych wyników w 2022 roku i w kolejnych latach”.

„DRC SIM jest jednym z niewielu kredytodawców na rynku, którzy posiadają wieloletnie doświadczenie w udzielaniu kredytów zarówno w Wielkiej Brytanii, jak i na kontynencie europejskim. Nasze portfele kredytowe zostały zbudowane z naciskiem na dywersyfikację sektorową i geograficzną, co jest atrakcyjne nie tylko dla naszych inwestorów, ale także dla kredytobiorców, którzy chętnie zawierają transakcje z doświadczonym podmiotem działającym we wszystkich głównych regionach Europy. W 2022 r. zamierzamy kontynuować pozyskiwanie dyskrecjonalnego kapitału i realizować dobrze rokujące inwestycje, które pojawiły się już na horyzoncie.”

Kiran Patel, CIO i zastępca dyrektora generalnego, Savills IM, skomentował:

„W perspektywie roku 2022 korekta na amerykańskim rynku akcji oraz ryzyko utrzymującej się inflacji z pewnością znajdą się w centrum uwagi inwestorów na rynku nieruchomości, dlatego przestrzegamy przed wybieraniem aktywów o niskiej rentowności, które mogą się okazać najbardziej podatne na zagrożenia. Naszym zdaniem w ciągu najbliższych dwunastu miesięcy należy skupić się sektorze mieszkaniowym oraz sektorze magazynowym (tzw. ‘beds and sheds’), a zwłaszcza na ich obiecujących podsektorach, takich jak logistyka miejska i logistyka ostatniej mili, średnio-powierzchniowe obiekty magazynowe i chłodnie. Atrakcyjne zyski skorygowane o ryzyko dostrzegamy też w strategiach dłużnych rynku nieruchomości, które dodatkowo oferują zabezpieczenie przed spadkami w nieruchomościach zadłużonych”.

Podatkowa ulga termomodernizacyjna cieszy się znacznie większym powodzeniem niż dopłata do termomodernizacji w programie Czyste Powietrze – wynika z danych do których dotarł portal GetHome.pl.

– Ministerstwo Finansów poinformowało nas, że w 2020 r., czyli w drugim roku obowiązywania podatkowej ulgi termomodernizacyjnej, skorzystało z niej aż 459 tys. podatników, a łączna kwota odliczeń sięgała 7,7 mld zł – mówi ekspert portalu GetHome.pl Marek Wielgo.

I dodaje, że po dopłatę do termomodernizacji sięgnęło do tej pory niespełna 313,6 tys. beneficjentów programu Czyste Powietrze. Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej podaje, że wypłacono im niespełna 2,4 mld zł.

– A przecież statystyki dotyczące ulgi termomodernizacyjnej nie obejmują 2021 r. Po terminie składania zeznań podatkowych resort finansów będzie potrzebował jeszcze co najmniej pół roku na ich przeanalizowanie. Można jednak śmiało przyjąć, że prawdopodobnie ponad 600 tys. właścicieli i współwłaścicieli domów jednorodzinnych odliczy wydatki na termomodernizację w rozliczeniach podatkowych za ubiegły rok – ocenia Marek Wielgo.

Przypomina, że w pierwszym roku obowiązywania ulgi termomodernizacyjnej skorzystało z niej przeszło 207,4 tys. podatników. Jak widać, rok później ich liczba, ale także wartość odliczeń, podwoiła się. Przy czym przynajmniej część z rozpoczętych w 2019 r. przedsięwzięć termomodernizacyjnych było kontynuowanych w 2020 r. Ustawa podatkowa dopuszcza bowiem nawet trzyletni okres ich realizacji.

– Także kwota odliczeń robi wrażenie, choć świadczy też o tym, że przecięta wartość inwestycji w termomodernizację domów nie była wysoka, bo sięgała 16,8 tys. zł. Tymczasem dopuszczalny odpis wydatków na materiały, urządzenia i usługi związane z realizacją przedsięwzięcia termomodernizacyjnego wynosi 53 tys. zł – mówi ekspert GetHome.pl.

Według niego, Polacy chętnie korzystają z ulgi termomodernizacyjnej, bo jej zasady są proste w przeciwieństwie do programu Czyste Powietrze, w którym formalności są skomplikowane. Ekspert przyznaje jednak, że ulga termomodernizacyjna najpewniej nigdy nie dorówna popularnością uldze remontowej, z której w latach 1997-2003. korzystało rocznie nawet osiem milionów Polaków. Z ulgi remontowej można było bowiem skorzystać np. malując mieszkanie czy wymieniając kafelki w łazience. Ponadto obejmowała ona domy i mieszkania. Natomiast z ulgi termomodernizacyjnej mogą skorzystać wyłącznie właściciele i współwłaściciele domów jednorodzinnych. Dlaczego tylko ich?

– Bo to domy jednorodzinne są największymi trucicielami powietrza – odpowiada Marek Wielgo.

I cytuje dane Ministerstwa Środowiska, z których wynika, że domy jednorodzinne odpowiadają prawdopodobnie za 40% emisji pyłu zawieszonego PM10 oraz 78% emisji wielopierścieniowych węglowodorów aromatycznych, w tym rakotwórczego benzo(a)pirenu.

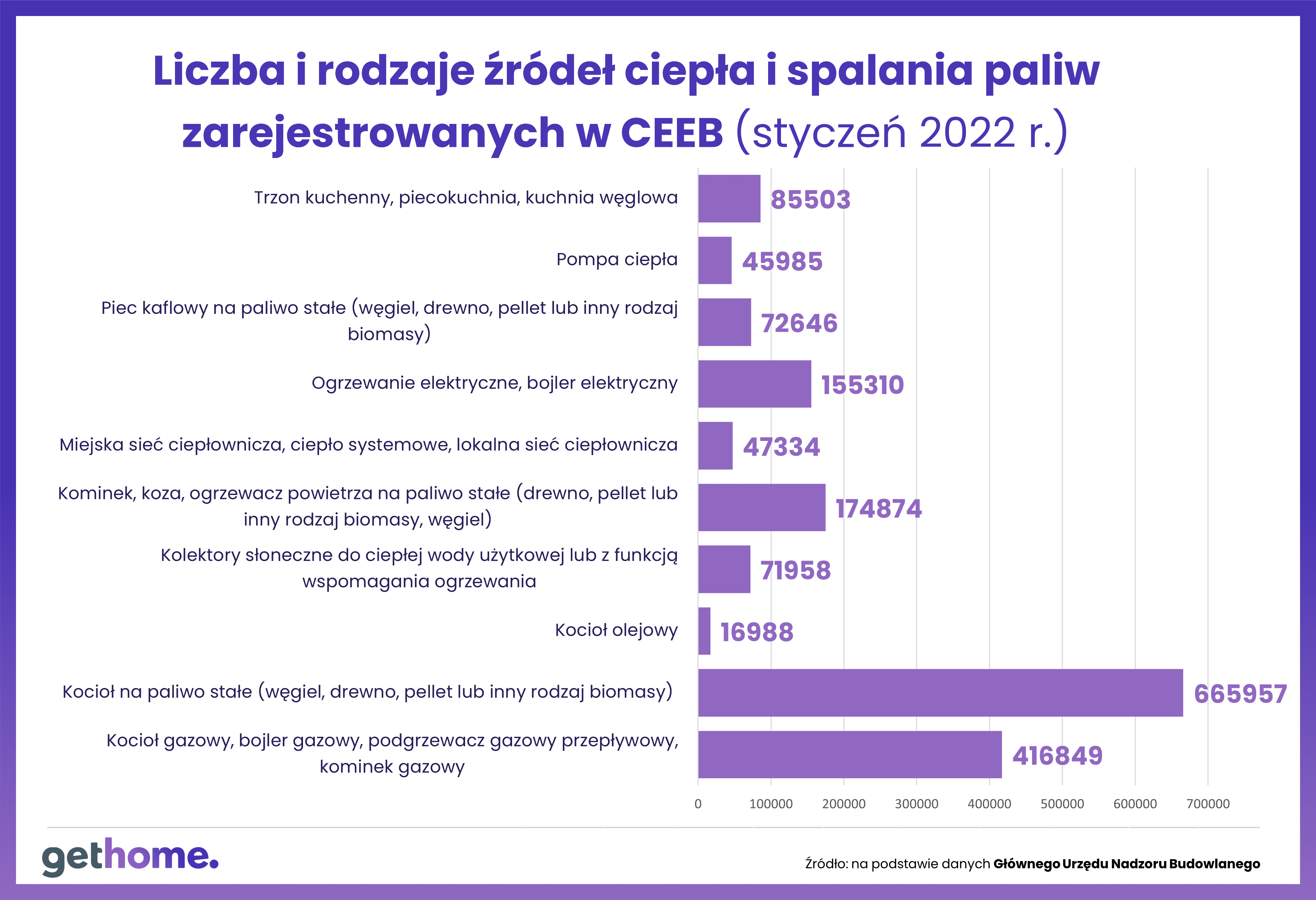

Żeby zorientować się, jaki jest stan techniczny budynków oraz czym są one ogrzewane, rząd zobowiązał ich właścicieli i zarządców do zgłoszenia źródła ciepła do Centralnej Ewidencji Emisyjności Budynków (CEEB). Na dopełnienie tego obowiązku pozostało im niespełna pięć miesięcy. Jak przebiega ta akcja? Z danych Geoportal.gov.pl wynika, że w naszym kraju jest ponad 6,2 mln budynków mieszkalnych. Tymczasem – jak podaje Główny Urząd Nadzoru Budowlanego (GUNB) – do Centralnej Ewidencji Emisyjności Budynków trafiło do tej pory niespełna 1,2 mln. W zarejestrowanych do tej pory w CEEB budynkach przeważają kotły, piece i kuchnie na paliwa stałe, czyli m.in. węgiel. Stanowią one przeszło połowę wszystkich źródeł ciepła.

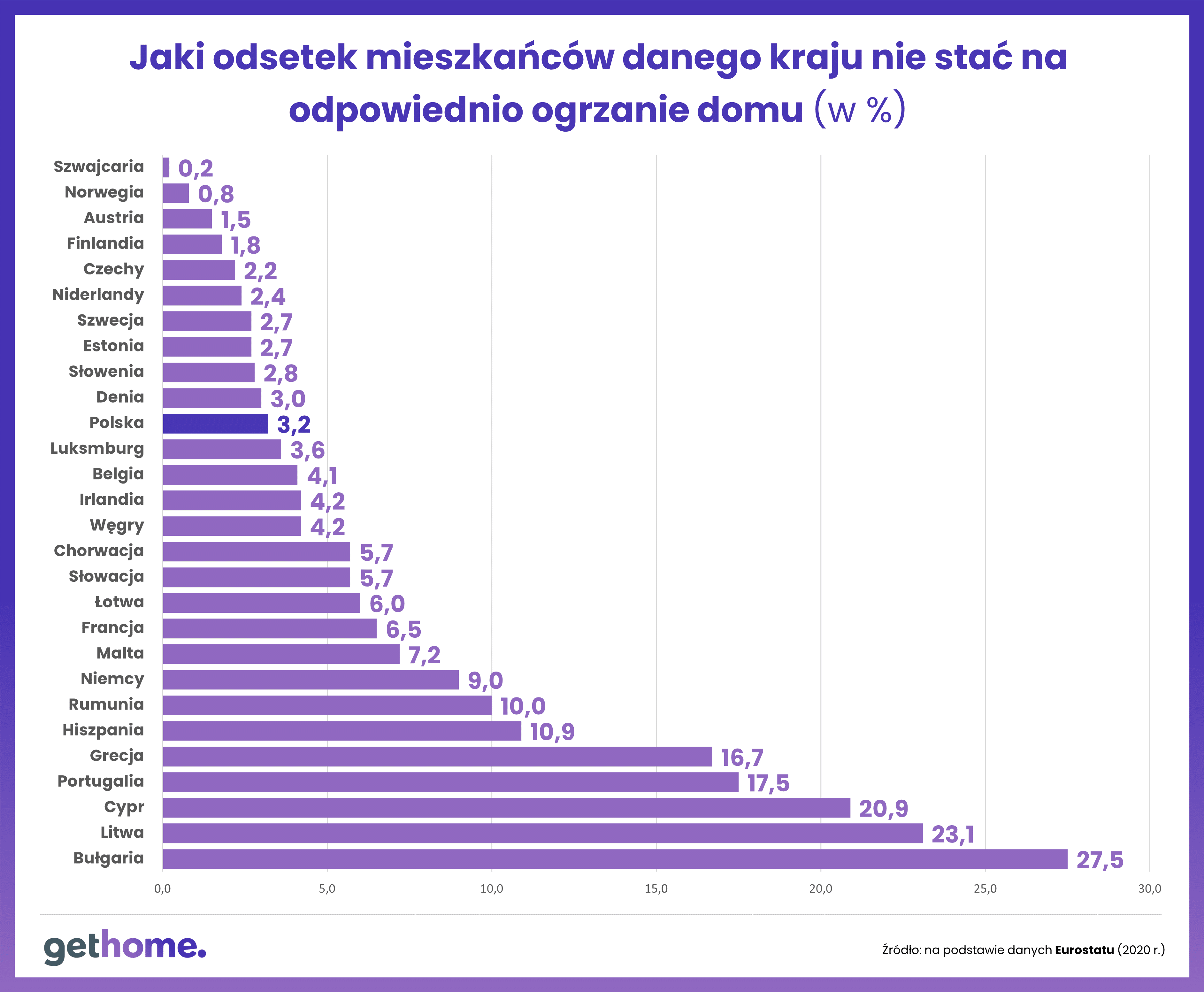

Marek Wielgo zwraca uwagę, że sens ekonomiczny ma tylko termomodernizacja kompleksowa. Nie wystarczy więc sama wymiana starego kotła węglowego. Trzeba też ocieplić budynek. Oznacza to duże wydatki, często wymagające rozłożenia w czasie. Niestety, nie wszystkich na to stać. W efekcie, jak pokazują dane Eurostatu, przeszło 1,2 mln Polaków nie jest w stanie ponosić kosztów ogrzewania, tak aby zapewnić sobie komfort cieplny zimą.

Ekspert GetHome.pl przypomina, że dopłaty w programie Czyste Powietrze oraz ulga termomodernizacyjna nie są jedynymi rozwiązaniami, których celem jest pobudzanie aktywności inwestycyjnej w kwestii termomodernizacji.

Od 1999 r. funkcjonuje program, w ramach którego właściciele budynków, także wspólnoty i spółdzielnie mieszkaniowe, mogą liczyć na specjalną premię termomodernizacyjną, która obecnie wynosi 16% kosztów przedsięwzięcia. Bank Gospodarstwa Krajowego wypłacił do tej pory blisko 36,3 tys. takich premii o łącznej wartości blisko 1,9 mld zł.

Wczorajsze wstępne dane dotyczące inflacji w strefie euro pokazują, że presja cenowa jest wciąż spora. Jeśli do tego dodamy wskaźniki z poszczególnych krajów Starego Kontynentu, widzimy, że wczorajszy wysoki odczyt nie jest osamotniony. Wskaźniki dla Włoch również zaskoczyły wysokim poziomem. Dane makro powodują, że Christine Lagarde może zacząć mieć dylemat w jaki sposób prowadzić politykę monetarną.

Czy EBC nadal będzie udawać, że nic się nie dzieje i uznawać, że inflacja jest zjawiskiem jedynie przejściowym? Tego prawdopodobnie dowiemy się dzisiaj podczas konferencji prasowej, która zaplanowana jest po posiedzeniu. Stopy procentowe w Europie nie zmienią się dziś, to pewne. Rynek jednak zaczyna spekulować, czy podejście europejskich decydentów nie uleganie zmianie, szczególnie po danych, które poznaliśmy w tym tygodniu.

Wbrew rynkowym oczekiwaniom wczorajsza inflacja ze strefy euro pokazała dynamikę 5,1 proc. Bazowy wskaźnik (bez cen energii, żywności, alkoholu i papierosów) spadł z 2,6 do 2,3 proc. Spadek ten wynika jednak w dużej mierze z efektów specjalnych (zakończenia obniżki podatki VAT w Niemczech).

Na początku tego roku ceny energii wzrosły jeszcze bardziej niż w pierwszych miesiącach 2021. Trend prawdopodobnie utrzyma się. Presja cenowa w strefie euro to nadal również wypadkowa nierozwiązanego problemu zjawiska „wąskich gardeł” występujących głównie w przemyśle. Perspektywy poprawy w tym obszarze są dość ponure. Wszystko zaczyna się w Chinach, gdzie każde nowe przypadki zakażeń prowadzą do zamykania całych regionów i fabryk.

EBC prawdopodobnie podniesie dziś swoje prognozy inflacyjne na 2022 rok. Do tej pory bank szacował, że wzrośnie ona w pierwszym kwartale o 4,1 proc. Rewizja w górę jest już niemalże pewna. Lagarde być może będzie dziś podkreślać, że dalsze decyzje będą podejmowane w oparciu o napływające dane. Jednocześnie zakładam, że szefowa EBC będzie starała się nie podawać jakichkolwiek konkretów aby nie wiązać sobie rąk i podsycać jednocześnie oczekiwań na podwyżki stóp procentowych. Ciekawe jest to, czy zostanie powtórzone stwierdzenie z grudnia, że podwyżki są mało prawdopodobne w 2022 roku. Jeśli to zostanie usunięte, rynek może zinterpretować to jastrzębio. Wówczas euro ma szanse na umocnienie. Interesujące wydaje się również to, czy Lagarde powtórzy powody spadku inflacji w średnim terminie. Być może prezes EBC chcąc złagodzić swoją wypowiedz ponownie użyje argumentu, że trwałe ustabilizowanie się inflacji na poziomie 2 proc. wymaga wzrostu płac o 3 proc. co jest aktualnie niewidoczne.

Wartość BIK Indeksu Popytu na Kredyty Mieszkaniowe (BIK Indeks – PKM) informuje o rocznej dynamice wartości wnioskowanych kredytów mieszkaniowych. Wartość Indeksu oznacza, że w styczniu 2022 r., w przeliczeniu na dzień roboczy, banki i SKOK-i przesłały do BIK zapytania o kredyty mieszkaniowe na kwotę niższą o 21,1% w porównaniu do stycznia 2021r. Pierwszy tegoroczny odczyt Indeksu jest na zbliżonym poziomie do najniższych w okresie pandemii odczytów z kwietnia (-28,1%) i maja 2020 r. (-24,4%).

W styczniu 2022 r. o kredyt mieszkaniowy wnioskowało łącznie 28,03 tys. potencjalnych kredytobiorców, w porównaniu do 37,82 tys. rok wcześniej – jest to spadek o 25,9%. W porównaniu do grudnia 2021 r. osób wnioskujących o kredyt mieszkaniowy było mniej o 15,5%. Średnia wartość wnioskowanego kredytu w styczniu br. wyniosła ponad 355,4 tys. zł i była wyższa o 12,1% w relacji do wartości ze stycznia 2021 r., ale niższa o 1,1% niż w grudniu 2021 r.

– Na styczniową wartość Indeksu negatywnie wpłynął bardzo duży spadek liczby wnioskodawców. Styczniowa liczba osób wnioskujących jest piątym najniższym wynikiem miesięcznym od stycznia 2007 r. Liczba osób wnioskujących o kredyt mieszkaniowy w styczniu 2022 r. jest na takim samym poziomie, jak w kwietniu 2020 r., czyli miesiącu największej paniki związanej z pandemią COVID-19. Jeżeli natomiast odniesiemy liczbę osób wnioskujących o kredyty w styczniu 2022 r. do liczby osób wnioskujących w marcu 2021 r. (rekordowy wynik w całej pandemii) to spadek wynosi aż 28 771 osób (ponad 50%) – podsumowuje prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej.

– Spadek liczby wnioskujących o kredyty mieszkaniowe nie jest czymś nowym. Od kwietnia 2021 r. w ujęciu m/m odnotowujemy spadek liczby wnioskujących, o czym pisałem w wcześniejszych komentarzach. Zjawisko to może zostać jeszcze bardziej pogłębione w 2022 r. w wyniku kolejnych podwyżek stóp procentowych, wzrostu kosztów utrzymania i ewentualnego braku złagodzenia tych negatywnych aspektów wzrostem dochodów – dodaje.

– Tym, co częściowo ograniczyło negatywny wpływ spadku osób wnioskujący o kredyt na wartość Indeksu, jest średnia kwota wnioskowanego kredytu, która w styczniu 2022 r. jest wyższa od kwoty ze stycznia 2021 r. o 38 432 zł (12,1%). Jednak również w przypadku średniej kwoty wnioskowanego kredytu mamy zmianę, bowiem średnia kwota w ujęciu m/m rosła prawie nieprzerwanie (z wyjątkiem stycznia 2021 r.) od 18 miesięcy, czyli od czerwca 2020 r. Jednak ta dobra passa w styczniu 2022 r. została przerwana. Może być to efekt niskiej bazy ze stycznia br. Porównując z wartością wniosków w grudniu 2021 r., średnia wartość wnioskowanego kredytu w styczniu 2022 r. nieznacznie, ale spadła – jest o 1,1% niższa.

Materializuje się opisywany wcześniej negatywny scenariusz, w którym spadającej liczbie osób wnioskujących o kredyt zaczyna towarzyszyć spadek średniej kwoty wnioskowanego kredytu. O skali spadku średniej kwoty zadecyduje bezpośrednio sytuacja cenowa na rynku nieruchomości oraz sytuacja na rynku pracy i polityka monetarna.

– Kluczowym wydaje się to, na ile spadający niewątpliwie popyt na nieruchomości finansowane kredytem, zostanie zastąpiony popytem gotówkowym. W mojej opinii nie będzie substytucji 1:1, tym bardziej, że popyt gotówkowy ze strony indywidualnych nabywców był napędzany spadkiem opłacalności inwestowania wolnych środków pieniężnych w depozyty bankowe i obligacje skarbowe. Podwyżki stóp procentowych niewątpliwie uatrakcyjnią tę formę oszczędzania na tle inwestowania w nieruchomości. Na razie popyt generowany przez inwestorów instytucjonalnych nie jest tak duży, aby ograniczyć negatywny odpływ osób, które nie uzyskają kredytu na sfinansowanie zakupu nieruchomości, co przy rozpędzonej podaży nieruchomości powinno wpłynąć stabilizująco na ceny nieruchomości – tłumaczy prof. Rogowski.

– W skrajnie niekorzystnym scenariuszu, gdy wartość popytu istotnie spadnie, ceny nieruchomości, szczególnie w mniej atrakcyjnych lokalizacjach, mogą nawet spaść. Kolejnym czynnikiem, który będzie kształtował popyt na kredyty mieszkaniowe jest zdolność kredytowa. W tym przypadku kluczowym będzie to, na ile wzrost dochodów gospodarstw domowych ograniczy negatywny wpływ na wysokość zdolności kredytowej wzrostu stóp procentowych i wzrostu kosztów utrzymania. Wierząc oczekiwaniom rynkowym, stopy powinny wzrosnąć do 4,5-5%, jednak w oparciu o ostatnie wypowiedzi Prezesa NBP, można nawet założyć ich wzrost do 6%. Jeżeli wzrost dochodów netto gospodarstw domowych będzie niewielki lub w przypadku spadku dochodów netto, to w skrajnie negatywnym przypadku można założyć duży, mocno odczuwalny spadek zdolności kredytowej – dodaje prof. Rogowski.

Z uwagi na fakt, że wnioski o kredyt mieszkaniowy o wartości powyżej 1 mln zł stały się już czymś naturalnym, a nie anomalią zniekształcającą wartość indeksu, począwszy od 2022 r, od styczniowego odczytu wartości Indeksu, zdecydowaliśmy się na przesunięcie ograniczenia, a co za tym idzie wyłączenia z obliczeń zapytań o kredyty mieszkaniowe przekraczające 10 mln zł. Przy ograniczeniu do 1 mln zł, na jakim był dotychczas obliczany Indeks, styczniowy odczyt wyniósłby (-23,6%).

Metodyka indeksu:

Wskaźnik BIK Indeks – PKM obliczany jest w przeliczeniu na dzień roboczy po wyłączeniu zapytań o kredyty mieszkaniowe

na kwoty przekraczające 10 mln zł oraz zapytań o tego samego klienta w kolejnych 90 dniach. Metodyka indeksu została opracowana przez Biuro Informacji Kredytowej we współpracy z Instytutem Rozwoju Gospodarczego SGH. Indeks publikowany jest co miesiąc.

W 2021 roku policja stwierdziła ponad 24% więcej przestępstw kradzieży w sklepach niż rok wcześniej. Analizując ubiegłoroczne dane, widać już wzrost o blisko 44% względem 2019 roku. Ostatnio najwięcej takich zdarzeń odnotowano w województwie mazowieckim, ponad 19% ze wszystkich w kraju. Najmniej było ich w podlaskim. Z kolei liczba wykroczeń kradzieży w sklepach wzrosła w 2021 roku o ponad 6% w porównaniu z 2020 rokiem. 4 na 5 takich sytuacji miało miejsce w placówkach wielkopowierzchniowych.

Więcej przestępstw…

Jak wynika z danych Komendy Głównej Policji, w 2021 roku stwierdzono 24 995 przestępstw kradzieży w sklepach. To więcej niż w 2020 roku, kiedy było ich 20 103. W ubiegłym roku nastąpił też wzrost względem 2019 roku. Wówczas takich zdarzeń odnotowano 17 386.

– Dane są niepokojące, ale też nie aż tak zaskakujące. Najprostszym wyjaśnieniem tendencji wzrostowej przestępstw kradzieży jest powrót złodziei sklepowych do aktywności. Nadrabiają zaległości z okresów twardych lockdownów, kiedy mieli ograniczoną przestrzeń do działania. Było to do przewidzenia i prawdopodobnie obrazuje determinację środowiska, które w ten sposób zarobkuje – komentuje Łukasz Grzesik, ekspert ds. zapobiegania kradzieżom sklepowym.

Co więcej, Grzegorz Wojtasik, wiceprezes zarządu Impel Facility Services, podkreśla, że dane są niepokojące, ponieważ oznaczają one realny wzrost przestępczości. W związku z obostrzeniami pandemicznymi klienci wchodzą do sklepów z zasłoniętą twarzą. Taka sytuacja wymaga od pracowników ochrony dodatkowej czujności, aby móc zidentyfikować potencjalne zagrożenie i skutecznie działać. Ekspert zaznacza też, że spora część pracowników ochrony ma dodatkowe obowiązki, polegające m.in. na sprawdzaniu, czy klienci stosują maseczki.

– Nie można też ignorować innych skutków pandemii i inflacji. One sprawiły, że część budżetów gospodarstw domowych wyraźnie ucierpiała. W efekcie rosnąca presja na zaspokojenie podstawowych potrzeb może być kolejnym powodem wzrostu kradzieży – dodaje Łukasz Grzesik.

Z policyjnych statystyk wynika, że w 2021 roku najwięcej przestępstw kradzieży w sklepach stwierdzono w województwie mazowieckim – 4 807. Dalej w zestawieniu odnotowano dolnośląskie – 4 102, śląskie – 3 178, pomorskie – 1 797 i kujawsko-pomorskie – 1 691. Z kolei najmniej takich zdarzeń odnotowano w podlaskim – 330, świętokrzyskim – 411 i opolskim – 426. Ponadto w piętnastu województwach liczba przestępstw kradzieży w 2021 roku była większa niż w 2019 roku. Wyjątkiem jest podlaskie, gdzie w ubiegłym roku odnotowano spadek względem zarówno 2020 roku (417), jak i 2019 roku (489).

– O liczbie przestępstw kradzieży w danym województwie decyduje wiele czynników. Istotna w tym przypadku jest również wielkość aglomeracji i zagęszczenie handlu. Obiekty handlowe o dużym potencjale, z wieloma markami i towarami, znajdujące się w bliskiej odległości, będą atrakcyjnym miejscem dla osób zajmujących się kradzieżą. Ale duża aktywność złodziei może w realny sposób przełożyć się na czas reakcji służb. Co prawda większość nie uniknie zatrzymania, ale zanim to nastąpi, może dojść do kilku skutecznych prób – stwierdza ekspert ds. zapobiegania kradzieżom sklepowym.

… i wykroczeń kradzieży

Ponadto z policyjnych danych wynika, że w 2021 roku stwierdzono 186 312 wykroczeń kradzieży w sklepach. Rok wcześniej odnotowano ich 175 597. Patrząc na dane bardziej szczegółowe, widać, że do takich zdarzeń dochodziło głównie w sklepach wielkopowierzchniowych. W 2020 roku odnotowano ich tam 144 390, a w 2021 roku – 150 654.

– W dużych sklepach złodzieje czują się bardziej anonimowi. Pracownicy ochrony są mocniej skupieni na linii kas oraz dodatkowych obowiązkach związanych z pandemią. Oczywiście, często w takich placówkach są stanowiska monitoringu. Pracownicy obserwują obraz z kamer, ale anonimowość utrudnia wskazanie czy wyłapanie osób, które podejrzanie się zachowują – wyjaśnia Grzegorz Wojtasik.

Z kolei Łukasz Grzesik zaznacza, że drobnych kradzieży zazwyczaj dokonują pojedyncze osoby. Działania te podyktowane są głównie zaspokojeniem podstawowych potrzeb lub chęcią posiadania modnej rzeczy. Natomiast towary o większej wartości są domeną grup zorganizowanych. Jak podkreśla ekspert, kradzione są przede wszystkim ubrania i dodatki, buty, artykuły drogeryjne i higieniczne, a także sprzęty elektroniczne. Należy również wspomnieć o produktach tak podstawowych, jak żywność, alkohol czy chemia gospodarcza, które napędzają drobne kradzieże. W minionym okresie świątecznym mogło być również większe zainteresowanie zabawkami.

– Część wykroczeń ma miejsce w wielkopowierzchniowych sklepach budowlanych. Z nich stosunkowo łatwo można wynieść jedną rzecz czy kilka drobnych, np. wiertła, tarcze itd. Te placówki handlowe nie posiadają bramek antykradzieżowych. Nie ma takich sytuacji, że system zasygnalizuje, że towar jest wynoszony. Obowiązek weryfikacji ma kasjer oraz pracownik ochrony, któremu monitoring wskaże podejrzaną osobę – informuje wiceprezes Impel Facility Services.

Natomiast w sklepach małopowierzchniowych stwierdzono w ubiegłym roku 35 658 wykroczeń kradzieży. To o 14,2% więcej niż w 2020 roku, kiedy takich zdarzeń odnotowano 31 207. Jak zaznacza Grzegorz Wojtasik, placówki handlowe próbują optymalizować koszty. Najłatwiej zmniejszyć wydatki na usługi, które nie są bezpośrednio związane z biznesem. I część podmiotów ogranicza ochronę, co też ma wpływ na policyjne statystyki.

– W bieżącym roku należy spodziewać się dalszej dynamiki wzrostów przestępstw i wykroczeń kradzieży ze względu na presję powodowaną głównie czynnikami ekonomicznymi. Rosnące potrzeby będą determinować większą aktywność złodziei. Im większa będzie presja oraz im łatwiej będzie zbyć skradziony towar, tym bardziej portfele detalistów skurczą się w wyniku kradzieży – podsumowuje Łukasz Grzesik, ekspert ds. zapobiegania kradzieżom sklepowym.

Importowanie maszyn oraz części z Chin to coraz powszechniejsze zjawisko. Warto wiedzieć w jaki sposób zabrać się za import, jak dobierać pośredników oraz na jakich konkretnie etapach skupić się najbardziej. Dzięki temu cała procedura importowania towarów z Chin zakończy się wielkim sukcesem, a biznes prowadzony w Polsce zdoła się znacząco rozwinąć.

Maszyny z Chin – najważniejsze informacje

Import maszyn z Chin ma bardzo duży sens, ponieważ pozwala zaoszczędzić spore pieniądze. Kluczowe znaczenie ma jednak znalezienie odpowiedniej prowincji, w której produkuje się wysokiej klasy maszyny, tak aby można było sprowadzić je do Polski. Warto stawiać na maszyny z Chin pochodzące z takich prowincji, jak:

Zhejiang,

Shandong,

Jiangsu,

Henan,

Guangdong.

Ważną rolę w całym tym procesie odgrywają również odbywające się w Chinach targi maszynowe. Wskazana jest oczywiście pomoc w imporcie z Chin, tak aby niektóre etapy przyspieszyć i nie musieć regularnie podróżować do Państwa Środka.

Skąd sprowadza się maszyny i części z Chin?

Jeśli w grę wchodzi import z Chin krok po kroku warto zastanowić się nad tym skąd konkretnie można pozyskać maszyny oraz części z Chin. Realizując import maszyn z Chin w pierwszej kolejności analizuje się powyższe prowincje, lecz jednocześnie nie można zapominać o najpopularniejszych targach maszynowych. Mowa m.in. o Bauma China (głównie pojazdy górnicze i maszyny budowlane), China Power Transmission & Control Technology Exhibition (maszyny elektryczne, górnicze i budowlane) oraz Qingdao International Machine Tool Exhibition (obrabiarki, sprzęt do cięcia i produkcji oraz sprzęt morski). Jak widać import maszyny z Chin musi być poprzedzony wnikliwymi analizami.

O czym jeszcze należy pamiętać przy imporcie maszyn z Chin?

Bezpieczny import z Chin jest uzależniony m.in. od profesjonalnego doboru pośrednika. Co najważniejsze pośrednik przy imporcie z Chin musi wykazywać się sporym doświadczeniem oraz znajomością rynku. Dzięki temu obsługa importu z Chin będzie realizowana na najwyższym z możliwych poziomów. Pośrednik w imporcie z Chin powinien się odznaczać posiadaniem wielu kontaktów biznesowych.

Godne podkreślenia jest to, że importer maszyn z Chin musi sprawdzić jakość sprowadzanych maszyn i części oraz ich dokumentację techniczną. Robi się to na miejscu (w Azji), aby import z Chin do Polski przebiegł bez przykrych niespodzianek. Nie da się ukryć, że import towarów z Chin krok po kroku składa się z wielu różnych etapów. Kluczowa jest m.in. obecność tabliczek znamionowych oraz przestrzegania Deklaracji Zgodności CE (przy urządzeniach mechanicznych). Decydując się na import z Chin krok po kroku warto mieć przy sobie wyspecjalizowanych fachowców.

W wyniku transakcji MCI.EuroVentures obejmie 55% akcji w eSky. Założyciele Grupy eSky pozostaną aktywnymi akcjonariuszami kontrolującymi łącznie 45% udziałów. Kwota transakcji to 157 mln zł i obejmuje również dokapitalizowanie spółki. MCI Capital chce wesprzeć eSky w umacnianiu swojej pozycji na globalnym rynku i realizacji strategii budowy przewagi technologicznej nad konkurencją.

– Nasze wzajemne relacje z MCI Capital sięgają 2012 roku. Wnikliwie obserwowaliśmy efekty działań funduszu w sektorze e-commerce & IT, w którym się specjalizuje, i widzieliśmy, że potrafią dynamicznie budować wartość inwestycji poprzez odpowiednie wsparcie dla Zarządów swoich spółek – tłumaczy wybór tego właśnie partnera Łukasz Kręski, Przewodniczący Rady Nadzorczej w Grupie eSky.

– To nie pierwszy fundusz inwestujący w naszą spółkę. Mamy pozytywne doświadczenia ze współpracy z sektorem PE/VC. Wychodzący obecnie ze spółki Syntaxis, który zainwestował w eSky w 2014 roku, zrealizuje w tej transakcji znaczące zyski. Przeszliśmy razem bardzo trudny okres i udowodnili, że są dobrym partnerem. Jednocześnie udało się ułożyć pozytywne relacje z Wirtualną Polską, której opcja PUT zgodnie z zawartą w grudniu 2021 r. ugodą, została w całości zrealizowana. Jako założyciele kontrolujący 45% akcji, pozostajemy po transakcji we władzach spółki w roli stałych członków operacyjnych Rady Nadzorczej. Naszym celem wspólnie z MCI i Zarządem spółki jest wsparcie eSky w rozwoju na całym świecie – mówi Łukasz Kręski.

– MCI od ponad 20 lat jest aktywnym inwestorem branży digital travel i transportowej. Byliśmy lub jesteśmy inwestorami w takich spółkach jak Travelplanet, Invia, Travelata i Tatilbudur oraz Gett. COVID przyśpieszył transformację cyfrową w branży turystycznej, więc najnowszą inwestycją wpisujemy się w ten trend. Warte podkreślenia jest także to, że jesteśmy w przededniu długoterminowego trendu wzrostowego w sektorze cyfrowej turystyki – mówi Tomasz Czechowicz, Prezes MCI Capital.

– Grupa eSky wykorzystała niesprzyjającą sytuację na rynku związaną z pandemią do umocnienia swojej pozycji, oraz znaczącej poprawy efektywności. 2021 rok, na poziomie zysku operacyjnego, spółka zamknęła z wynikiem prawie dwukrotnie lepszym niż w rekordowym 2019 roku. Dotychczasowa strategia ekspansji międzynarodowej odegrała zatem kluczową rolę w umocnieniu naszej pozycji. Dzięki inwestycji ze strony MCI pozyskamy środki na realizację naszych kolejnych strategicznych celów, w tym znaczną automatyzację procesów z obszaru obsługi klienta, zwiększenie świadomości marki eSky na rynkach Europy Środkowo-Wschodniej oraz transformację w wiodącego gracza na rynku dynamicznego pakietowania – mówi Łukasz Habaj, Prezes Zarządu w Grupie eSky.

– eSky jest niekwestionowanym liderem rynku biletów lotniczych w Europie Środkowo-Wschodniej, ale tak naprawdę jest już spółką globalną oferującą swoje usługi w ponad 60 krajach świata. Pomimo, że pandemia bardzo silnie uderzyła w cały przemysł lotniczy, to dzięki zaangażowaniu Zarządu i właścicieli, spółka wychodzi z tego okresu silniejsza niż wcześniej. Chcemy wesprzeć Zarząd w strategii budowania globalnego „market challengera” w oparciu o przewagę technologiczną i jakość serwisu oferowanego dla klienta. Planujemy dalsze umacnianie pozycji spółki, zarówno poprzez przejęcia jak i dynamiczny wzrost organiczny – mówi Michał Górecki, Senior Investment Director MCI Capital.

Grupa eSky na przestrzeni ostatnich lat prowadziła intensywną ekspansję międzynarodową, która przyczyniła się do dynamicznego rozwoju spółki. Zaledwie w cztery lata do portfolio Grupy dołączyło 45 krajów z całego świata, w tym tak odległe rynki, jak APAC (Hong-Kong, Malezja, czy Singapur), a także rynki afrykańskie – Maroko, Kenia, Egipt, czy Nigeria. Aktualnie Grupa prowadzi sprzedaż w ponad 60 krajach na całym świecie.

Ubiegłoroczna sprzedaż Grupy eSky wyrażona w TTV (Total Transaction Value), wyniosła w 2021 roku 1,6 mld złotych. Wynik ten jest większy o 34% w porównaniu do 2020 roku. Zysk operacyjny Grupy w 2021 roku wzrósł o 167% w stosunku do 2019 roku, co plasuje ubiegły rok jako najlepszy w historii firmy pod kątem zysku operacyjnego.

Warto zaznaczyć, że w 2021 roku połowa przychodów Grupy eSky wyrażona w TTV została wygenerowana w Europie kontynentalnej, a udział sprzedaży w Europie Zachodniej był wyższy niż sprzedaży w Europie Środkowo-Wschodniej o 12 p.p. i wyniósł 38% i 26% odpowiednio. Grupa eSky umocniła też swoją pozycję w Stanach Zjednoczonych, odpowiadających za ok 11% udziału w sprzedaży, gdzie dynamika przychodów wyniosła ponad 54% w stosunku do 2020 roku.

Zamknięcie transakcji jest uwarunkowane zgodą UOKIK oraz instytucji finansowych.

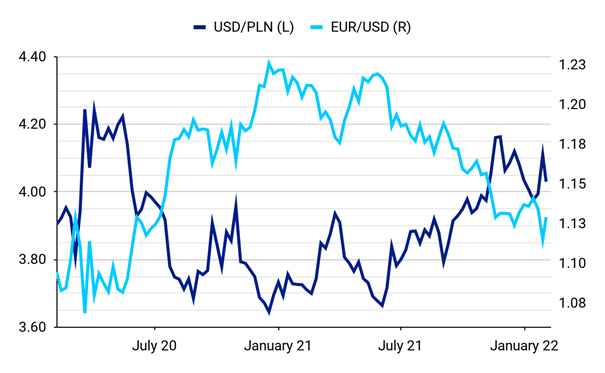

Jastrzębi zwrot Fedu zwiększył wagę posiedzenia Europejskiego Banku Centralnego w najbliższy czwartek, podobnie ostatnie zaskoczenie w górę inflacją w strefie euro. Czy przyspieszy to zwrot EBC w stronę wyższych stóp? Jeśli nie dojdzie do zmiany tonu na bardziej jastrzębi, euro może doświadczyć większej deprecjacji, co zepchnęłoby w dół kurs EUR/USD i oddziaływałoby w kierunku wzrostu kursu USD/PLN.

Zeszłotygodniowe komunikaty po zebraniu Fedu były nawet bardziej jastrzębie, niż oczekiwał rynek. W następstwie słów Jerome’a Powella, który nie wykluczył podwyżek stóp na każdym posiedzeniu w tym roku, rynek wycenia pięć tego typu ruchów w 2022 r., a kurs EUR/USD spadł poniżej 1,12, czyli do najsłabszej pozycji od czerwca 2020 r. Wywindowało to też kurs USD/PLN do poziomu 4,10.

Niedługo później euro odzyskało jednak siłę, kurs EUR/USD powrócił powyżej poziomu 1,12, a USD/PLN poniżej 4,10. Stało się to w związku z publikacją danych o inflacji w Niemczech, które pokazały, że dynamika cen znacznie przewyższa oczekiwania, a momentum inflacyjne jest mocne. Później wspólną walutę wsparły też najnowsze dane dla strefy euro.

Wykres 1: Kursy USD/PLN i EUR/USD (2020 – 2022)

Źródło: Bloomberg Data: 02.02.2022

Coraz głośniejsze jastrzębie głosy w Radzie Prezesów

Zaskoczenia inflacyjne w strefie euro są jedną z kluczowych kwestii, na które rynek zwracał uwagę w ostatnich tygodniach. Najnowsze dane z 02.02 dla wspólnego bloku pokazały, że główna stopa inflacji wzrosła w styczniu do 5,1%, a bazowa wyniosła 2,3%. Obie okazały się znacznie wyższe od oczekiwań, a w przypadku pierwszej jest to rekordowa wartość.

Nadwyżka inflacji już wcześniej zwracała uwagę decydentów i część członków Rady Prezesów wyraża pewne zaniepokojenie rosnącymi cenami oraz w szczególności prognozą inflacji EBC, która zakłada wyraźny spadek dynamiki cen do 1,8% w 2023 i 2024 r.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia – analitycy Ebury

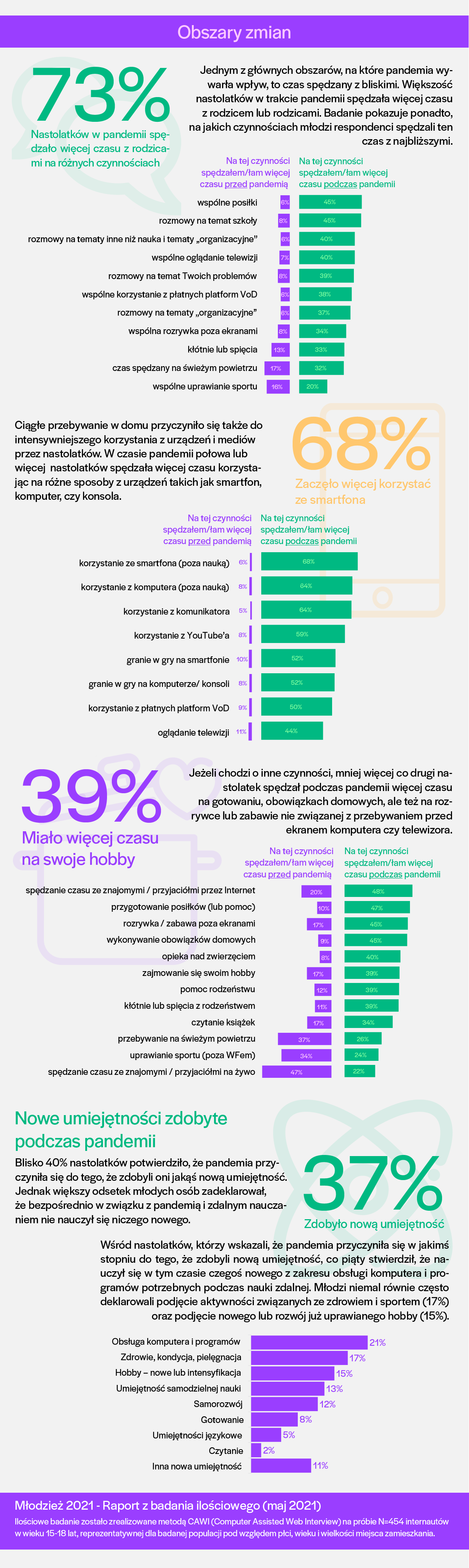

Koronawirus wywarł ogromny wpływ na młodych ludzi, którzy musieli przystosować się do życia w nowych warunkach. Wprowadzane restrykcje, izolacja, system nauki zdalnej oraz strach o zdrowie bliskich doprowadziły do zmiany ich dotychczasowych zwyczajów i postaw. Jak wynika z badania Mindshare Polska, co trzeci nastolatek zmienił osobistą hierarchię wartości w wyniku pandemii, doceniając zdrowie, relacje rodzinne i przyjacielskie oraz wolność. Co istotne, 50% młodych osób z tej grupy było przekonanych, że zmiana ta ma trwały charakter.

Zmiany wywołane pandemią

Bez względu na płeć i wiek każdy zaobserwował wpływ pandemii na swoją codzienność. W wyniku badania zrealizowanego przez Mindshare Polska w grupie nastolatków, w wieku 15-18 lat, wiemy, które obszary życia młodych ludzi rozwinęły się lub ucierpiały podczas pandemii oraz jak sami młodzi oceniają te zmiany. Ponad 50% nastolatków uważa, że zdecydowanie na plus rozwinęły się ich kompetencje cyfrowe. Blisko połowa pozytywnie ocenia zmianę związaną z samodzielnością, a 37% wskazuje na polepszenie relacji z rodzicami i rodzeństwem.

Zdecydowanie w złym kierunku, zdaniem młodzieży, ewoluowały ich relacje z rówieśnikami oraz kondycja psychiczna. Taką odpowiedź wskazała prawie połowa ankietowanych. Obszarem, który został niejednoznacznie oceniony jest zdrowe odżywianie. Zmiany w tym zakresie zyskały głosy na plus i na minus od takiej samej części młodych respondentów.

Zmartwienia młodzieży

Badanie Mindshare pokazuje, że w ocenie blisko połowy nastolatków w ciągu ostatniego roku pogorszeniu uległa ich kondycja psychiczna.

Analizując wyniki badania przeprowadzonego w maju 2021, widzimy, że młodzież najczęściej martwiła się zdrowiem najbliższych oraz swoją przyszłością i edukacją. Należy pamiętać, iż w część respondentów była wówczas w trakcie egzaminów maturalnych lub tuż po egzaminie ósmoklasisty, co mogło wpłynąć na wyniki badania – komentuje Ludmiła Lib, manager w pionie Business Planning, Mindshare Polska.

Źródłem obaw są jednak nie tylko sprawy prywatne, ale również problemy dotyczące całego społeczeństwa. 69% badanych młodych ludzi martwi się stanem środowiska naturalnego, a 60% niepokoi sytuacja polityczna w kraju.

Obszary zmian

W trakcie pandemii relacje umocniły swoje miejsce w hierarchii nastolatków. Jakie zmiany w życiu codziennym miały wpływ na ich budowanie? Niemal połowa badanych spędzała więcej czasu na posiłkach z bliskimi czy rozmowach na tematy związane ze szkołą. Około 40% respondentów w wyniku pandemii zwiększyło częstotliwość rozmów z rodzicami o organizacji codziennego życia oraz własnych problemach. Młodzi ludzie więcej czasu zaczęli poświęcać także na wspólne oglądanie telewizji oraz korzystanie z platform VoD.

Ciągłe przebywanie w domu oraz nauka zdalna przyczyniły się do zwiększenia częstotliwości sięgania przez nastolatków po urządzenia, takie jak smartfon, komputer, TV oraz konsola, a także wzmożonej aktywności w mediach społecznościowych. Około 65% badanych zadeklarowało, że w trakcie pandemii więcej czasu spędzało na korzystaniu z komputera i smartfona (poza nauką) niż przed jej rozpoczęciem. Ponad połowa badanych częściej sięgała także po gry, dostęp do platform VoD oraz media społecznościowe. Nieco mniej, bo 44% młodych wskazało, że więcej czasu poświęcało na oglądanie telewizji.

Ponadto, w porównaniu z okresem przed pandemią, w trakcie jej trwania prawie co drugi nastolatek więcej swojego czasu angażował w czynności takie jak gotowanie i obowiązki domowe oraz rozrywkę lub zabawę nie związaną z przebywaniem przed ekranem komputera, telewizora czy smartfona. Pandemia sprzyjała także czytaniu książek, opiece nad pupilami oraz rozwojowi hobby, jednak dla licznej grupy nastolatków wiązała się także z ograniczeniem kontaktów ze znajomymi na żywo (50%), rzadszym przebywaniem na świeżym powietrzu (37%) oraz mniejszą aktywnością fizyczną (34%).

Nowe umiejętności zdobyte podczas pandemii

Blisko 40% młodych ludzi potwierdziło, że pandemia przyczyniła się do zdobycia przez nich nowej umiejętności, z czego co piąta osoba wskazała nową kompetencję w zakresie obsługi komputera i programów potrzebnych podczas nauki zdalnej. Młodzi niemal równie często deklarowali podjęcie aktywności związanych ze zdrowiem i sportem (17%) oraz podjęcie nowego lub rozwój już uprawianego hobby (15%).

O badaniu

Badanie ilościowe „Młodzież 2021” zostało zrealizowane w maju 2021 roku metodą CAWI (Computer Assisted Web Interview) na próbie N=454 osoby. Badani to polscy internauci w wieku 15-18 lat, stanowiący reprezentatywną grupę dla badanej populacji pod względem płci, wieku i wielkości miejsca zamieszkania.

Styczeń 2022 r. stał pod znakiem kontynuacji spadku nastrojów konsumenckich. W obliczu wysokiej inflacji, wzrostu cen w sklepach i rosnących kosztów energii Polacy coraz mocniej obawiają się o kondycję domowych finansów. Badani spodziewają się także pogorszenia sytuacji gospodarczej kraju.

Barometr Nastrojów Konsumenckich GfK, czyli syntetyczny wskaźnik ilustrujący aktualne nastroje Polaków w zakresie postaw konsumenckich, wyniósł w styczniu br. -13,3 i spadł o 2,8 p.p. w stosunku do poprzedniego miesiąca. Tym samym jest to już czwarty kolejny miesiąc, w którym utrzymuje się tendencja spadkowa. Na początku bieżącego roku znaczącemu pogorszeniu uległa m.in. ocena przyszłej sytuacji finansowej gospodarstw domowych (spadek o 6 p.p.) oraz prognoza sytuacji gospodarczej kraju (-8,2 p.p.).

W styczniu – po raz pierwszy od wielu miesięcy – ujemne nastroje konsumenckie odnotowano we wszystkich kategoriach wiekowych. Najniższy wskaźnik (-21,9) utrzymuje się w grupie osób w przedziale 50-59 lat. Najwyższy wynik dotyczy z kolei najmłodszej grupy (15-22 lata) i wynosi on

-0,5. W przypadku podziału na płeć, wyraźnie gorsze nastroje konsumenckie można zaobserwować wśród kobiet (-15), co jest wynikiem o ponad 3 p.p. niższym niż w przypadku mężczyzn.

Dysproporcje zauważalne są również na różnych poziomach wykształcenia. Zdecydowanie najsłabsze nastroje konsumenckie dotyczą grupy osób z wykształceniem wyższym (-18,5). Na drugim biegunie znajdują się osoby z wykształceniem podstawowym (-7,9) i średnim (-11,3).

– Ostatnie miesiące upłynęły pod znakiem rosnących cen i sprawiły, że w styczniu nastroje konsumenckie znów spadły. Nabywcy wzmocnili przekaz, co do negatywnego nastawienia wobec swojej przyszłej kondycji finansowej oraz wyrazili dalsze obawy w kwestii przyszłej sytuacji gospodarczej kraju. Luty to miesiąc, w którym w życie wchodzą zapisy tarczy antyinflacyjnej, a zatem spodziewane obniżenie cen istotnych dla każdego gospodarstwa domowego składników: żywności, energii, paliwa. Oczekując krótkookresowej poprawy nastrojów, kluczowe jest aby w kolejnych miesiącach skutecznie zadbać o zniwelowanie problemu u źródła. W innym przypadku, zaraz po zdjęciu tarczy antyinflacyjnej, czekają nas poważne problemy i powszechne niezadowolenie – mówi Szymon Mordasiewicz, dyrektor komercyjny Panelu Gospodarstw Domowych GfK Polonia.

W styczniu br. kluczowe składowe Barometru Nastrojów Konsumenckich kształtowały się następująco:

nastąpiło nieznaczne pogorszenie ocen bieżącej sytuacji finansowej gospodarstwa domowego – składowa spadła o 0,8 p.p., z poziomu -10,6 do -11,4.

nastąpił gwałtowny spadek ocen przyszłej sytuacji finansowej gospodarstwa domowego – składowa spadła o 6 p.p., z poziomu -12,5 do -18,5;

nastąpił duży spadek ocen przyszłej sytuacji gospodarczej kraju – składowa spadła o 8,2 p.p., z poziomu -35,8 do -44;

nastąpił wzrost w zakresie skłonności do zakupów – składowa wzrosła o 3,6 p.p., z poziomu 17,1 do 20,7.

Informacje o badaniu

Badanie zrealizowano w dniach 6-12 stycznia 2022 r. w ramach wielotematycznego badania omnibusowego e-Bus metodą CAWI (wspomaganych komputerowo wywiadów z respondentami z wykorzystaniem ankiety umieszczonej w internecie) na kwotowej, reprezentatywnej przedmiotowo, ogólnopolskiej próbie n=1000 osób. Struktura respondentów została dobrana z zachowaniem rozkładu wybranych parametrów społeczno-demograficznych odzwierciedlającego rozkład tych cech w populacji generalnej.

Barometr może przyjmować wartości od –100 do +100 i jest to saldo pomiędzy opiniami pozytywnymi a negatywnymi. Dodatnia wartość barometru wskazuje na to, iż w danej fali badania liczba konsumentów nastawionych optymistycznie przeważa nad liczbą konsumentów nastawionymi pesymistycznie. Wartość ujemna barometru oznacza odwrócenie tej proporcji.

Barometr jest zagregowanym wskaźnikiem sporządzanym na zlecenie Komisji Europejskiej, wyliczanym od 1985 roku. Obecnie indeks obejmuje 27 krajów. Dane dla Polski pochodzą z badania GfK współfinansowanego przez Komisję Europejską.

Już 60 proc. polskich przedsiębiorczyń dzieli się obowiązkami domowymi i rodzinnymi, lub przynajmniej stara się to robić, jak wynika z nowego raportu Fundacji Sukcesu Pisanego Szminką. Jednak niemal 40 proc. przyznaje, że prowadzenie firmy utrudnia im życie rodzinne. Dodatkowo pandemia sprawiła, że połowa badanych ma obecnie więcej obowiązków zawodowych. Aż ⅕ pracuje nawet ponad 50 godzin tygodniowo.

Jak wynika z nowego raportu „Bizneswoman Roku” Fundacji Sukcesu Pisanego Szminką, niemal 40 proc. badanych polskich przedsiębiorczyń twierdzi, że prowadzenie firmy utrudnia im życie rodzinne. Przeciwnego zdania jest nieco ponad 30 proc. respondentek, które uważają, że dzięki m.in. elastycznym godzinom pracy własny biznes łatwo pogodzić z zajmowaniem się domem i rodziną. Co ciekawe, wśród kobiet, które nie prowadzą własnej działalności, ale chciałyby to robić, w podobnym pytaniu proporcje były odwrotne – nieco ponad 30 proc. przypuszczało, że praca na własny rachunek utrudnia życie rodzinne, a niemal 40 proc., że ułatwia. Tylko 7 proc. uznało, że prowadzenie firmy nie wywiera na nie szczególnego wpływu – wśród przedsiębiorczyń tę odpowiedź wskazało aż 20,5 proc.

Kwestia życia rodzinnego, związanych z nim obowiązków i obawy o jego jakość powtarzają się jak mantra w rozmowach, debatach i badaniach na temat przedsiębiorczości kobiet. Od 13 lat pracujemy nad zmianą tych nierówności, uświadamiając, ucząc, nie tylko biznes, ale i jednostki, bo to czasem od ich decyzji zależy zmiana. Nie da się osiągnąć równouprawnienia w biznesie czy w polityce, dopóki nie będzie go w domach, dopóki kobiety będą musiały wybierać między rodziną a realizacją własnych ambicji zawodowych. Chwilowo tę sytuację pogorszyła pandemia, m.in. przez konieczność opieki nad dziećmi uczącymi się zdalnie – komentuje Olga Kozierowska, Prezeska Fundacji Sukcesu Pisanego Szminką i pomysłodawczyni konkursu Bizneswoman Roku

⅕ polskich przedsiębiorczyń pracuje ponad 50 godzin tygodniowo

Trochę ponad ¼ Polek prowadzących własne firmy poświęca na obowiązki zawodowe ok. 40 godzin tygodniowo, czyli czas odpowiadający pracy na pełen etat. Nieco ponad ⅕ pracuje ok. 20 godzin tygodniowo. Najwięcej respondentek – prawie ⅓ – spędza w pracy między 41 a 50 godzin tygodniowo, a ⅕ nawet ponad 50 godzin tygodniowo. Ta ostatnia liczba powinna budzić niepokój. Jak wynika z badań Światowej Organizacji Zdrowia, praca powyżej 55 godzin na tydzień zwiększa ryzyko udaru mózgu o 35 proc. i zgonu z powodu choroby niedokrwiennej serca o 17 proc. w porównaniu do pracy 35-40 godzin w tygodniu. Dodatkowo 40 proc. ankietowanych przedsiębiorczyń ma problemy ze snem.

Obowiązki rodzinne hamują ambicje zawodowe kobiet

Na tę sytuację ogromny wpływ miała pandemia – połowa respondentek ma obecnie więcej obowiązków zawodowych niż przed nią, mniej niż ⅓ nie odnotowała takiej zmiany. Na szczęście niemal 60 proc. badanych dzieli się obowiązkami domowymi i rodzinnymi z partnerem lub partnerką, albo przynajmniej stara się to robić. Jednak nadal aż u niemal ¼ tego podziału brakuje. Obowiązki związane z posiadaniem rodziny niestety często stają na drodze kobiecych ambicji zawodowych – jak podaje GUS, jest to najczęstsza przyczyna bierności zawodowej kobiet w wieku produkcyjnym. Wśród mężczyzn są to czynniki losowe, jak choroba lub niepełnosprawność. Według wcześniejszego badania Fundacji Sukcesu Pisanego Szminką 14 proc. kobiet przed przyjęciem awansu powstrzymywałaby obawa, że nie dadzą rady pogodzić pracy z wychowaniem dzieci, a zdaniem 12 proc. istotny wpływ na taką decyzję miałyby wsparcie w opiece nad dziećmi i większe partnerstwo w związku.

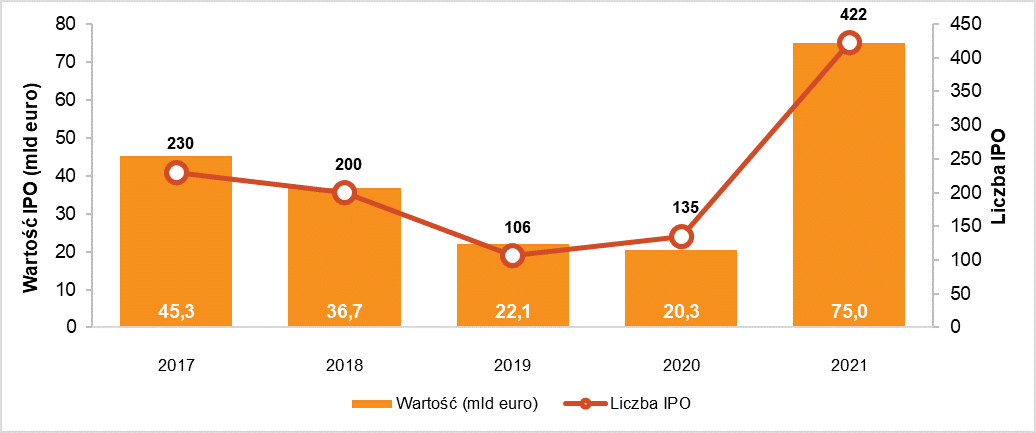

Wartość pierwotnych ofert publicznych (Initial Public Offering, IPO) przeprowadzonych na europejskich giełdach w 2021 roku wyniosła 75 mld euro – to wzrost o 269% w porównaniu do analogicznego okresu w ubiegłym roku (20,3 mld euro). To także najbardziej aktywny rok na rynku IPO w Europie – odnotowano 422 debiuty, wobec 135 w 2020 roku. Debiut InPost na Euronext w Amsterdamie, z ofertą ponad 3,2 mld euro, okazał się największym IPO w Europie i 5. na świecie. GPW w Warszawie odnotowała największą liczbę debiutów (44 łącznie na rynku głównym i NewConnect) od 2013 r.

W 2021 roku na Giełdzie Papierów Wartościowych w Warszawie było 40 debiutów wobec 19 w roku ubiegłym. Łączna wartość przeprowadzonych ofert na GPW w minionym roku (łącznie na rynku regulowanym oraz NewConnect) wyniosła 9,313 mld zł (2,050 mld euro), co oznacza spadek o 15% w porównaniu do 2020 r (warto zaznaczyć, że zeszłoroczne statystyki zdominowało IPO Allegro.eu o wartości 10,6 mld zł).

Wśród 12 debiutów na warszawskim parkiecie, największym była oferta Pepco Group 3,698 mld zł (818,3 mln EUR), uplasowana na 20. miejscu największych IPO w Europie. Kolejne trzy miejsca pod względem wielkości oferty zajęły spółki Huuuge Games (1,666 mld zł / 371,8 mln euro), Grupa Pracuj (1,120 mld zł / 239,1 mln euro) oraz STS holding (1,078 mld zł / 234,7 mln euro).

Na alternatywnym rynku NewConnect było w 2021 roku 32 debiutów. Dużą popularnością nieprzerwanie cieszyły się spółki z branży technologicznej – przede wszystkim gamingowe. Największym debiutem, na nieregulowanym rynku, było IPO producenta gier komputerowych Render Cube (wartość oferty wyniosła 16,3 mln zł). Na drugim i trzecim miejscu uplasowały się spółki Creotech Instruments z branży przemysłu kosmicznego (11,3 mln zł) oraz spółka technologiczna Woodpecker.co (11,0 mln zł).

„Miniony rok był zdecydowanie najlepszym okresem aktywności IPO na warszawskiej giełdzie od lat. Największa od 2013 liczba debiutów na obu rynkach łącznie, najwięcej debiutów na głównym rynku od 2016, oraz wysyp, jak na nasze warunki, dużych transakcji. W 2021 r. warszawski parkiet przyjął 4 oferty o wartości przekraczającej 1 miliard zł, w tym dwie spółek zagranicznych, co jest wydarzeniem bez precedensu i buduje obraz rynku zasilanego regularnie dużymi debiutami o międzynarodowym zasięgu. Mimo nieco rozczarowujących wyników niektórych „spadkowych” IPO, zainteresowanie debiutem potencjalnych emitentów jest wciąż wysokie, a plany giełdowe i stosowne przygotowania coraz więcej spółek rozpoczyna z perspektywą 2-3 letnią. Po stronie inwestorów utrzymuje się z kolei zainteresowanie dobrze przygotowanymi i wycenionymi spółkami” – mówi Bartosz Margol, partner w zespole ds. rynków kapitałowych PwC.

Europejski rynek ofert pierwotnych w 2021 r.

Zgodnie z danymi uzyskanymi przez PwC, łączna wartość IPO w Europie w minionym roku wyniosła 75,0 mld euro i znacząco wzrosła w porównaniu do roku 2020 (o 54,7 mld euro). Na europejskich parkietach zadebiutowały 422 spółki (wobec 135 w 2020 roku). Odnotowano 14 tzw. mega ofert, czyli IPO, których wartość przekroczyła 1 mld euro.

„W skali Europy, rok 2021 był wyjątkowy, zarówno pod względem liczby debiutów, jak i wartości ofert. 422 IPO, z czego 14 debiutów z ofertami powyżej 1 mld euro potwierdzają optymizm na rynku po okresie niepewności wywołanym pandemią. Prognozy na rok 2022 pozostają ostrożnie pozytywne, należy spodziewać się w szczególności jeszcze większej selektywności inwestorów wynikającej zarówno z niepewnej sytuacji geopolitycznej i gospodarczej, jak i z obserwowanych spadków notowań wielu zeszłorocznych debiutantów” – dodaje Bartosz Margol.

Najwięcej środków podczas oferty w 2021 r. pozyskała spółka InPost, debiutująca na giełdzie Euronext – Amsterdam. IPO miało wartość 3,2 mld euro. Na kolejnych miejscach uplasowały się Volvo Car AB (oferta warta 2,3 mld euro przeprowadzona na Nasdaq Nordic – Stockholm) oraz Vantage Towers AG (debiut na niemieckim parkiecie – Deutsche Boerse z ofertą na poziomie 2,2 mld euro).

Największą aktywność na europejskim rynku ofert pierwotnych w minionym roku wykazała giełda w Londynie (100 debiutów przy łącznej wartości 19,5 mld euro), za którą znalazła się Nasdaq Stockholm, z 78 IPO i z wartością ofert 11,9 mld euro. Na trzecim miejscu w Europie, pod względem wartości pozyskanego kapitału, uplasowała się giełda Euronext – Amsterdam (11,4 mld euro z 24 debiutami).

Aktywność na europejskim rynku IPO od 2017 roku*

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch Europe oraz w Raporcie.

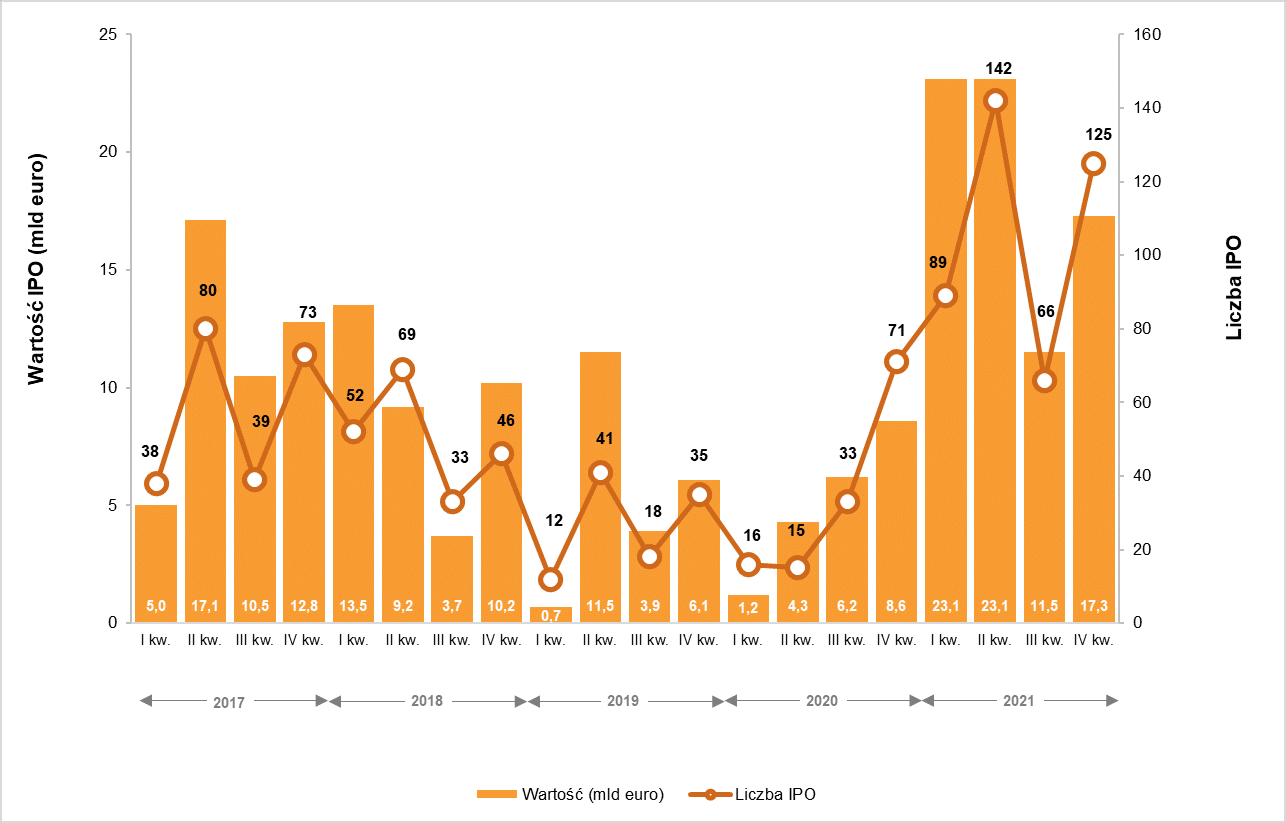

Aktywność na europejskim rynku IPO (kwartalnie) od 2017 r.*

* Daje obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch Europe oraz w Raporcie.

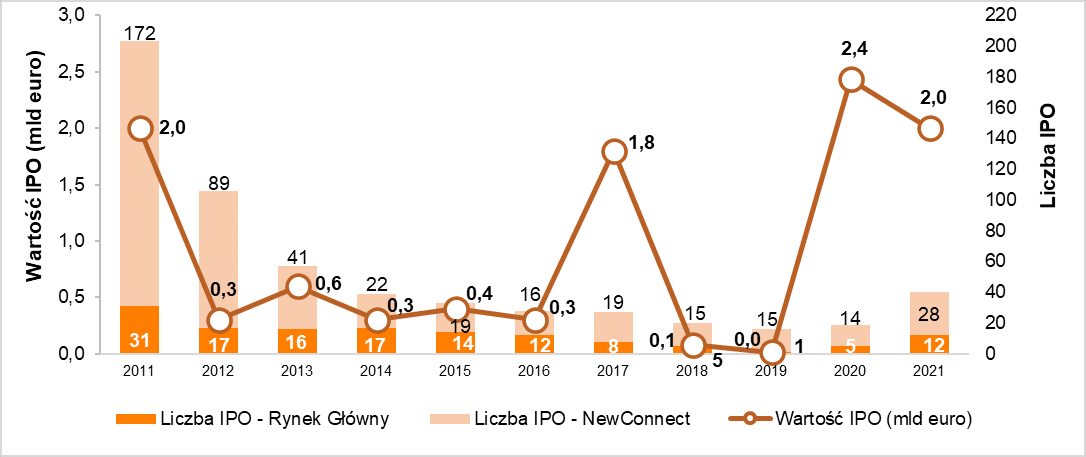

Aktywność na polskim rynku IPO od 2010 roku

O raporcie IPO Watch Europe

Bieżąca i poprzednie edycje IPO Watch Europe są dostępne pod adresem: www.pwc.pl/ipowatch. Dostępne są również podsumowania roczne za lata 2004-2021.

Raport IPO Watch Europe obejmuje wszystkie debiuty na głównych giełdach w Europie (włączając w to giełdy w Unii Europejskiej, Wielkiej Brytanii, Islandii, Norwegii, Turcji, Serbii i Szwajcarii) i jest publikowany kwartalnie. Debiuty podmiotów, które przeprowadzały wcześniej pierwszą ofertę publiczną oraz przeniesienie pomiędzy rynkami w ramach jednej giełdy, nie zostały uwzględnione w statystykach. Raport dotyczy okresu od 1 stycznia do 31 grudnia 2021 roku i został sporządzony w oparciu o daty debiutów akcji lub praw do akcji.

Począwszy od raportu za II kwartał 2019 roku IPO Watch Europe obejmuje wyłącznie oferty o wartości powyżej 5 mln USD. Dla zapewnienia porównywalności, dane za poprzednie okresy prezentowane w raporcie IPO Watch Europe zostały odpowiednio przekształcone. Komentarz do rynku polskiego omawia wszystkie debiuty na rynku w Warszawie, niezależnie od ich wartości.

Pierwszy tegoroczny odczyt Barometru EFL wyniósł 48,9 pkt. i jest o 1,4 pkt. niższy niż w ostatnim kwartale ubiegłego roku. Jest to pierwszy odczyt „pod kreską”, czyli poniżej progu 50 pkt., od roku, co może wskazywać na gorsze nastroje polskich przedsiębiorców. Jednak eksperci zwracają uwagę, że tegoroczny wynik nie odbiega od poziomu Barometru w pierwszych kwartałach poprzednich lat, kiedy także oscylował wokół 49 pkt. Z raportu wynika także, że im mniejsza firma tym potrzebuje większego finansowania zewnętrznego, bo gorzej radzi sobie z trwającą sytuacją pandemiczną.

– Pierwszy tegoroczny wynik – choć niski i nie napawający optymizmem – nie odbiega od sytuacji, z jaką mieliśmy do czynienia na początku 2021, 2020 czy nawet przedpandemicznego 2019 roku. Pierwsze pomiary ze stycznia najczęściej należą do jednych z najniższych w roku, gdyż są zbierane w okresie największej niepewności i niewiedzy na temat tego, co może wydarzyć się w nowym roku. Także na najnowszy wynik patrzę z nadzieją, że tendencje dotyczące wahań nastrojów wśród mikro, małych i średnich przedsiębiorców wracają do normy sprzed pandemii COVID-19. I spodziewam się, że w kolejnym pomiarze realizowanym wiosną wartość wskaźnika – podobnie jak w latach przed pandemią – wzrośnie – mówi Radosław Woźniak, prezes zarządu EFL.

Na granicy możliwości

Próg OR to poziom ograniczonego rozwoju firm z sektora MŚP, który wynosi co najmniej 50 pkt. w Barometrze EFL. Stanowi algorytm stworzony na podstawie danych zgromadzonych w trakcie badania przedsiębiorców dotyczących 4 sfer: poziomu sprzedaży, planowanych inwestycji w środki trwałe, płynności finansowej i zapotrzebowania na zewnętrzne finansowanie. Przyjmuje wartości od 0 do 100, przy czym zagregowany wynik powyżej 50 pkt. oznacza, że występują sprzyjające warunki do rozwoju sektora MŚP, natomiast wynik niższy oznacza, że warunki te są niekorzystne. Poziom 48,9 pkt. osiągnięty na początku tego roku nie przekroczył progu OR, co oznacza, że mikro, małe i średnie przedsiębiorstwa widzą mniejsze szanse na rozwój w najbliższych miesiącach.

Pieniądze potrzebne na bieżącą działalność, nie na inwestycje

Dane z ostatnich pomiarów wskazują na stagnację pod względem inwestycji. Odsetek firm planujących ich wzrost trzeci kwartał z rzędu utrzymuje się poniżej 10 proc., przy czym najnowszy wynik jest najgorszym z dotychczasowych. W I kwartale 2022 roku tylko 2 proc. przedsiębiorców planuje więcej inwestować, podczas gdy większość (88 proc.) nie przewiduje żadnych „ruchów” w tym obszarze.

Opinie dotyczące inwestycji nie pokrywają się z tymi dotyczącymi zapotrzebowania na finansowanie zewnętrzne. W najnowszym pomiarze odsetek firm przewidujących wzrost zapotrzebowania na finansowanie zewnętrzne wzrósł z 14 proc. w IV kwartale 2021 roku do 17 proc. w I kwartale 2022 roku. Jest to trend, z którym mamy do czynienia właściwie od początku pandemii. Przedmiotem finansowania zewnętrznego nie są planowane inwestycje, ale potrzeby związane z prowadzeniem bieżącej działalności. A te w wybranych branżach zwiększają się wraz z perspektywą dalszego trwania restrykcji związanych z pandemią.

W przypadku dwóch pozostałych wskaźników w bieżącym pomiarze odnotowano lekki wzrost optymistów. 29% przedsiębiorców liczy na więcej zamówień (o 3,2 pkt. proc. więcej niż w IV kwartale 2021), a 26% spodziewa się lepszej płynności finansowej (o 1,2 pkt. proc. więcej niż w IV kwartale 2021).

Więksi radzą sobie lepiej z pandemią

W najnowszym pomiarze ponownie widać niewielkie różnice pomiędzy poszczególnymi działami sektora MŚP, a optymizm przedsiębiorców rośnie wraz z liczbą zatrudnianych pracowników. W przypadku firm mikro Barometr EFL wyniósł jedynie 48,3 pkt, w małych firmach – 48,7 pkt, zaś w średnich 50,7 pkt. Niezależnie od wielkości podmiotu, w każdym przypadku został odnotowany spadek w ujęciu kwartalnym.

W trzech na cztery badane obszary mamy do czynienia z trendem, zgodnie z którym im większa firma tym więcej wskazań na poprawę sytuacji. Są to jednak niewielkie różnice – o ok. 4 pkt. proc. na przykład 28% mikro firm liczy na wzrost sprzedaży, podczas gdy wśród średnich podmiotów ten odsetek wynosi 32,5%. Tylko z finansowaniem zewnętrznym jest sytuacja odwrotna – 15,5% mikro i 21% małych firm spodziewa się większego zapotrzebowania na zewnętrzne fundusze, podczas gdy tylko 9% „średniaków”. Może to oznaczać, że najwięksi uczestnicy sektora MŚP radzą sobie lepiej niż ich mniejsi koledzy i nie potrzebują tak dużego wsparcia finansowego.

Odwilż na wiosnę?

– W dotychczasowych pomiarach pomiędzy I a II kwartałem nastroje wśród MŚP wyraźnie się poprawiały, o około 5 pkt. Wyjątkiem był pierwszy pandemiczny 2020 rok. Choć bardzo liczymy na taki obraz również w tym roku, to realnym celem jest ponowne wejście na szczebel powyżej progu 50 punktów – mówi prezes EFL.

1 lutego 2022 r. Marwin Ramcke przejął obowiązki prezesa zarządu Grupy EOS, międzynarodowego inwestora i dostawcy usług finansowych należącego do Otto Group. 42-latek zastąpił na tym stanowisku Klausa Engberdinga, który odchodzi z firmy z powodów osobistych.

Marwin Ramcke do tej pory był członkiem zarządu Grupy EOS odpowiedzialnym za region Europy Wschodniej. W ciągu ostatnich lat Grupa stała się międzynarodowym inwestorem finansowym, który generuje większość dochodów poza ojczystym rynkiem niemieckim. Ramcke w roli CEO będzie kontynuował ten proces.

– Rola CEO w jednej z wiodących firm zarządzających wierzytelnościami w Europie to dla mnie przywilej. Kieruje mną potrzeba ciągłego postępu. Moim celem na nowym stanowisku jest nie tylko utrzymanie EOS w czołówce sektora, ale także wyznaczanie standardów dla całej branży finansowej. – mówi Ramcke, który pracuje w Grupie EOS od 2007 roku. – Dużą szansę dla rozwoju naszej firmy widzę w różnorodności. Chciałbym przenieść współpracę pomiędzy wszystkimi spółkami i pracownikami EOS na wyższy poziom.

Silny wzrost w Europie Wschodniej

Obowiązki Marwina Ramcke w zarządzie Grupy EOS przejmie Carsten Tidow, dotychczasowy dyrektor zarządzający na Europę Wschodnią.

W ciągu ostatnich lat Grupa odnotowała znaczny wzrost w tym regionie. W roku finansowym 2020/21 zainwestowała tu 195,3 mln euro w NPL (non-performing loans). EOS staje się również inwestorem finansowym zorientowanym na technologię.

– W nadchodzących latach Europa Wschodnia nadal będzie ekscytującym rynkiem wzrostu dla naszej firmy – podkreśla Tidow. – Jako nowy członek zarządu EOS chciałbym kontynuować osiągnięcia Marwina Ramcke i nadal rozwijać naszą działalność w tym regionie.

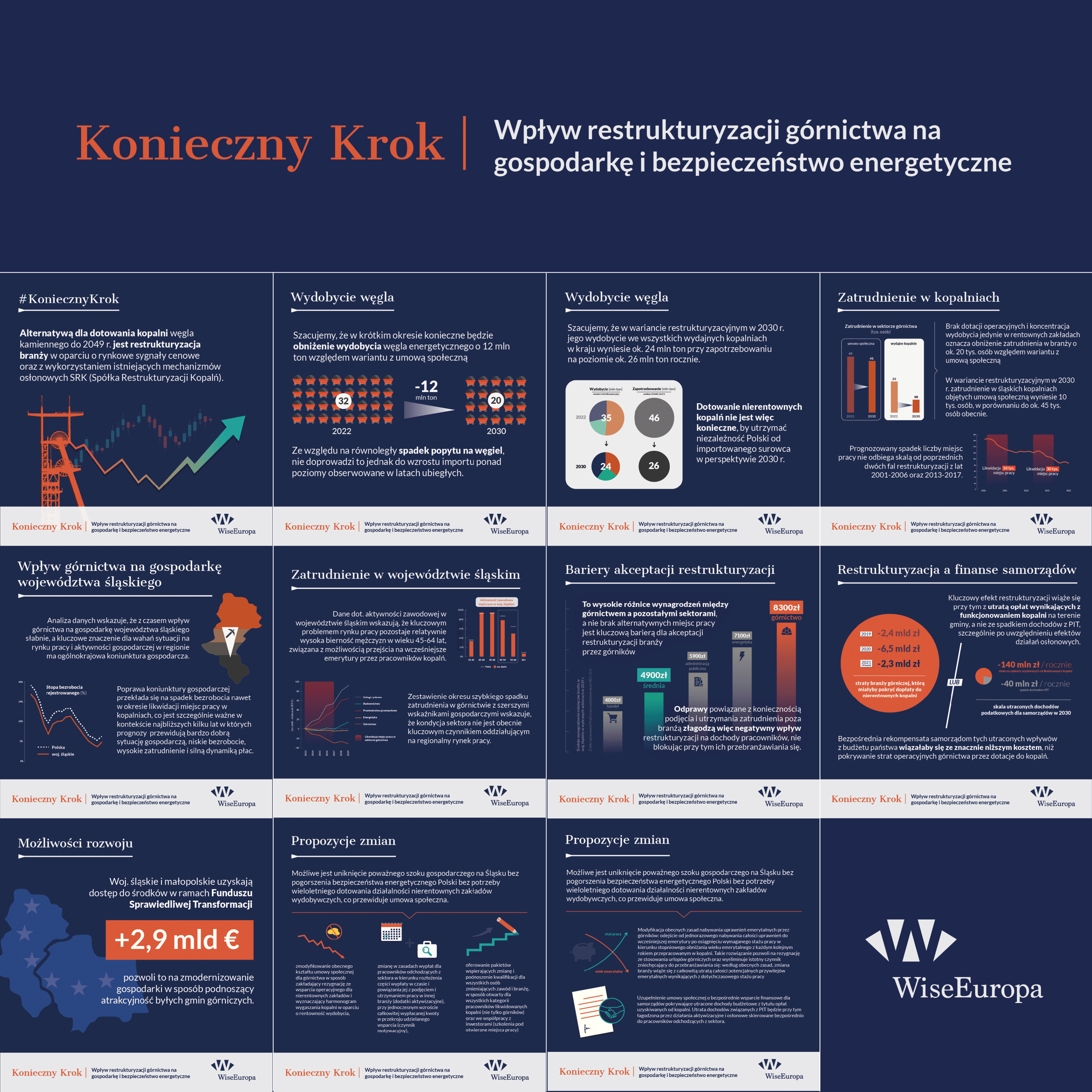

Eksperci WiseEuropa przygotowali raport „Konieczny krok. Wpływ restrukturyzacji górnictwa na gospodarkę i bezpieczeństwo energetyczne” o przyszłości węgla na Śląsku i konsekwencjach transformacji energetycznej dla regionu i Polski. Jego głównym tematem jest zaplanowanie działań wokół restrukturyzacji górnictwa w taki sposób, aby uniknąć poważnego szoku gospodarczego i społecznego na Śląsku.

Umowa społeczna dla górnictwa podpisana w maju 2021 jest przedstawiana przez stronę rządową oraz związki zawodowe jako jedyny sposób na uniknięcie poważnego szoku gospodarczego na Śląsku oraz zapewnienie dostaw węgla zapewniających bezpieczeństwo energetyczne Polski. Teza ta nie znajduje jednak potwierdzenia w danych ani historycznych doświadczeniach regionu.

Rzeczywistą alternatywą dla wieloletniego wsparcia operacyjnego dla nierentownych kopalni jest restrukturyzacja branży w oparciu o rynkowe sygnały cenowe oraz z wykorzystaniem istniejących mechanizmów osłonowych (SRK). Ze względu na duże zróżnicowanie wydajności wydobycia surowca w śląskich kopalniach, jedynie część z nich będzie musiała zostać zamknięta, by przywrócić równowagę finansową branży.

Biorąc pod uwagę czynniki takie jak: naturalny spadek wydobycia węgla, stan zatrudnienia w górnictwie w regionach górniczych oraz potencjalny niższy poziom przychodów z PIT eksperci WiseEuropa proponują następujące rozwiązania, które mogły zmniejszyć zarówno finansowe jak i społeczne obciążenia związane z transformacją energetyczną.

zmodyfikowanie obecnego kształtu umowy społecznej dla górnictwa w sposób zakładający rezygnację ze wsparcia operacyjnego dla nierentownych zakładów i wyznaczający harmonogram wygaszania kopalni w oparciu o rentowność wydobycia,

zmianę w zasadach wypłat dla pracowników odchodzących z sektora w kierunku rozłożenia części wypłaty w czasie i powiązania jej z podjęciem i utrzymaniem pracy w innej branży (dodatki aktywizacyjne), przy jednoczesnym wzroście całkowitej wypłacanej kwoty w przekroju udzielanego wsparcia (czynnik motywacyjny),

oferowanie pakietów wspierających zmianę i podnoszenie kwalifikacji dla wszystkich osób zmieniających zawód i branżę, w sposób otwarty dla wszystkich kategorii pracowników likwidowanych kopalni (nie tylko górników) oraz we współpracy z inwestorami (szkolenia pod otwierane miejsca pracy),

modyfikację obecnych zasad nabywania uprawnień emerytalnych przez górników: odejście od jednorazowego nabywania całości uprawnień do wcześniejszej emerytury po osiągnięciu wymaganego stażu pracy w kierunku stopniowego obniżania wieku emerytalnego z każdym kolejnym rokiem przepracowanym w kopalni. Takie rozwiązanie pozwoli na rezygnację ze stosowania urlopów górniczych oraz wyeliminuje istotny czynnik zniechęcający do przebranżawiania się: zmiana branży wiąże się z całkowitą utratą całości potencjalnych przywilejów emerytalnych wynikających z dotychczasowego stażu pracy,,

uzupełnienie umowy społecznej o bezpośrednie wsparcie finansowe dla samorządów pokrywające utracone dochody budżetowe z tytułu opłat uzyskiwanych od kopalni. Utrata dochodów związanych z PIT będzie przy tym łagodzona przez działania aktywizacyjne i osłonowe skierowane bezpośrednio do pracowników odchodzących z sektora.

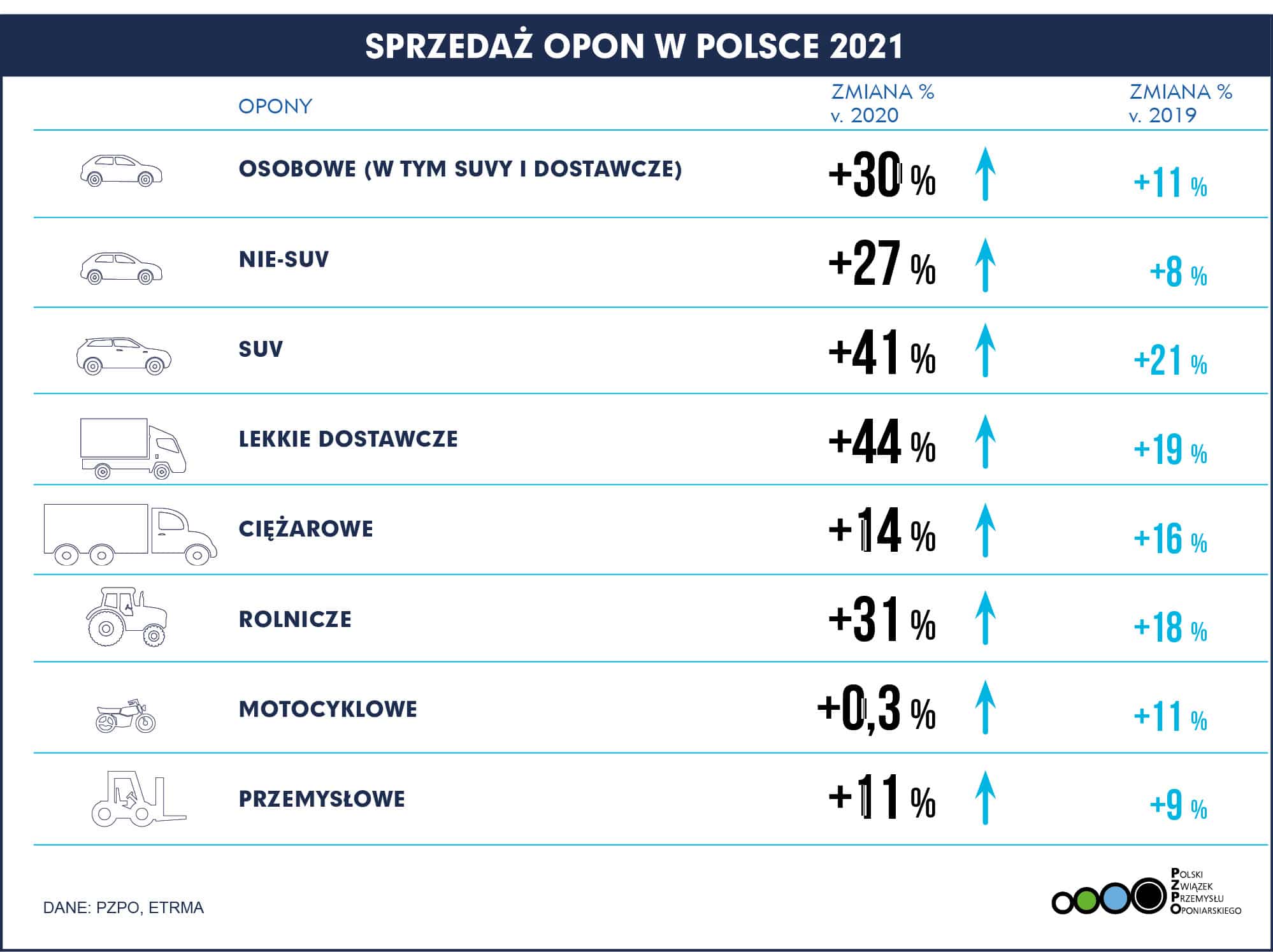

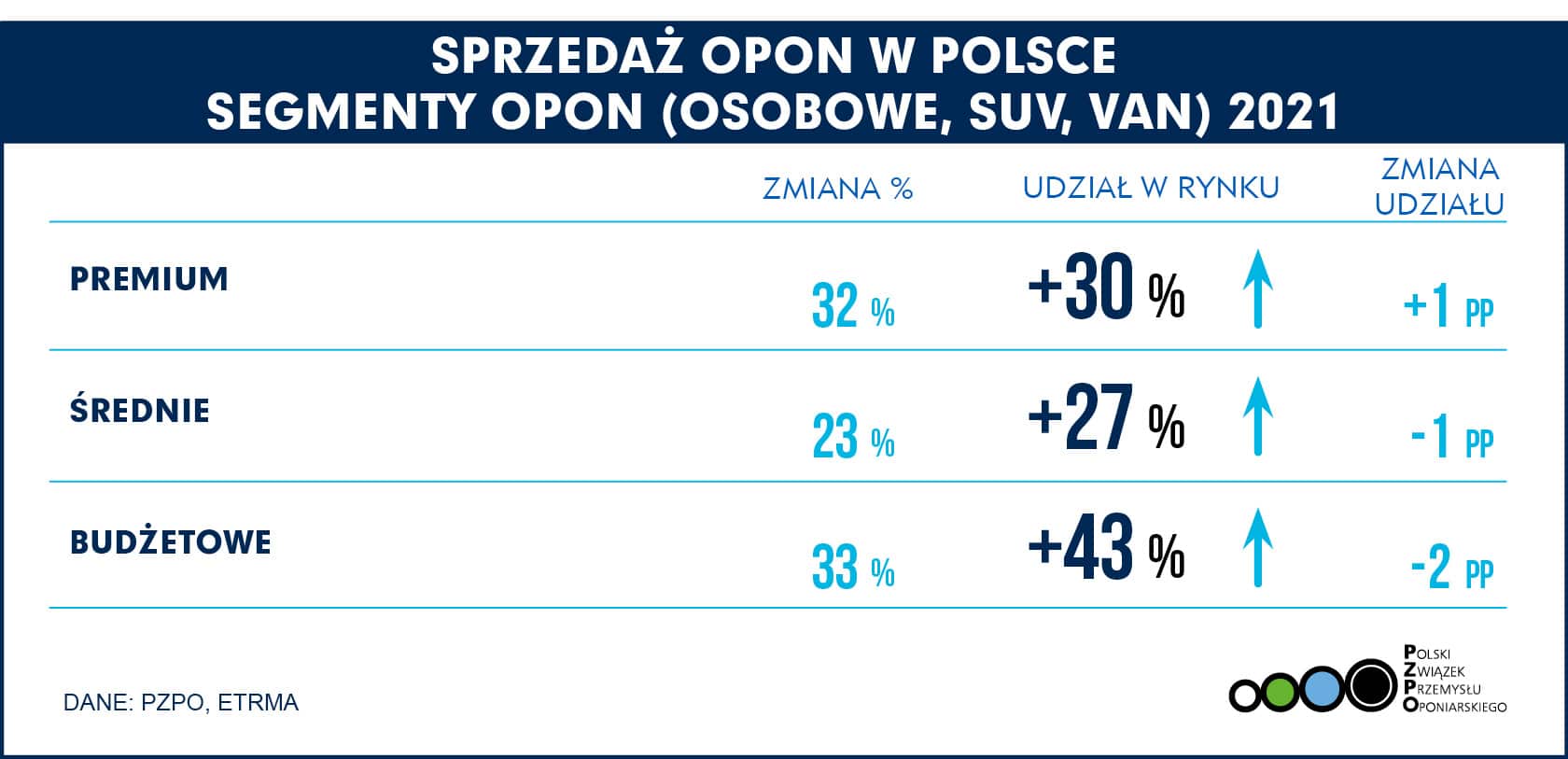

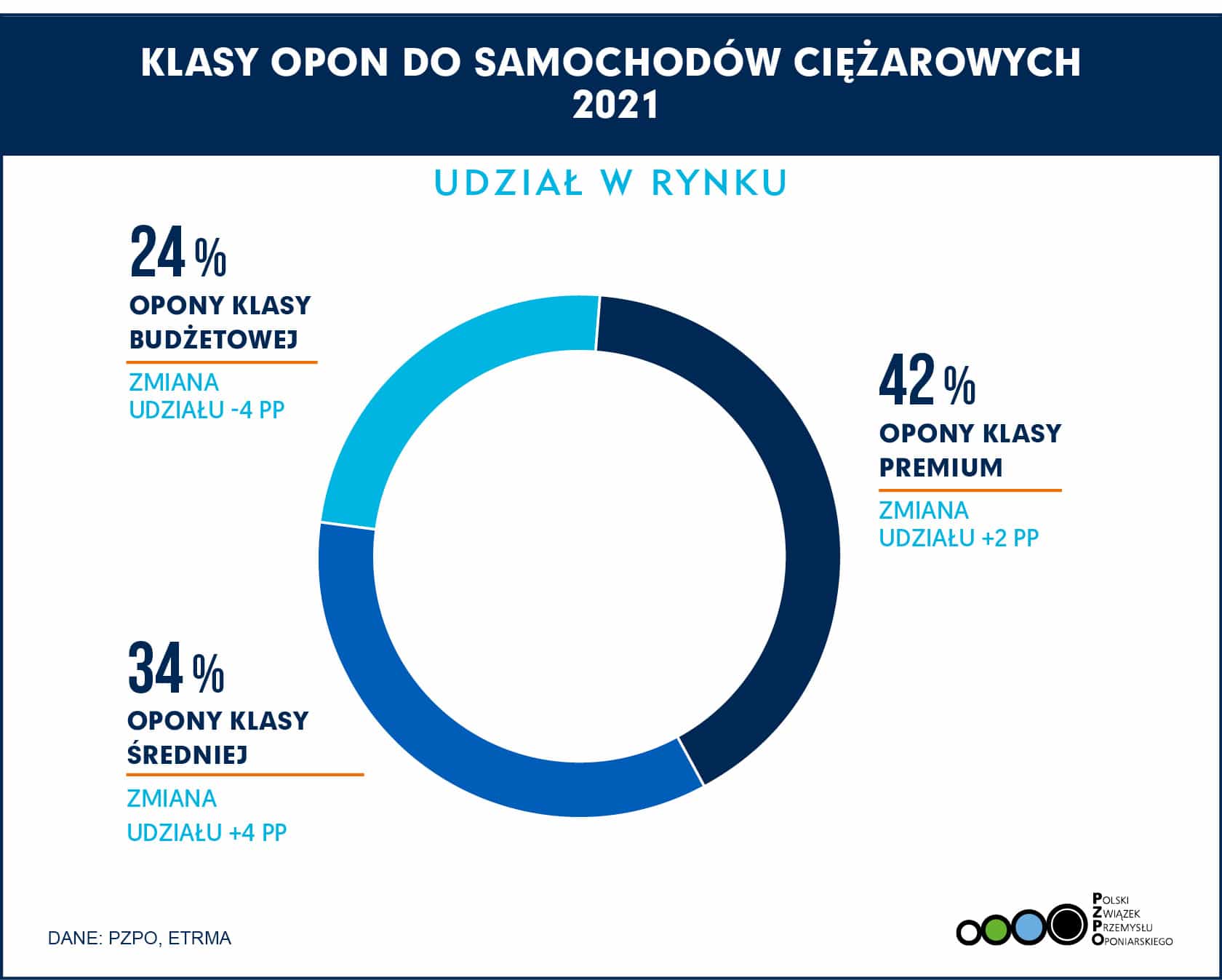

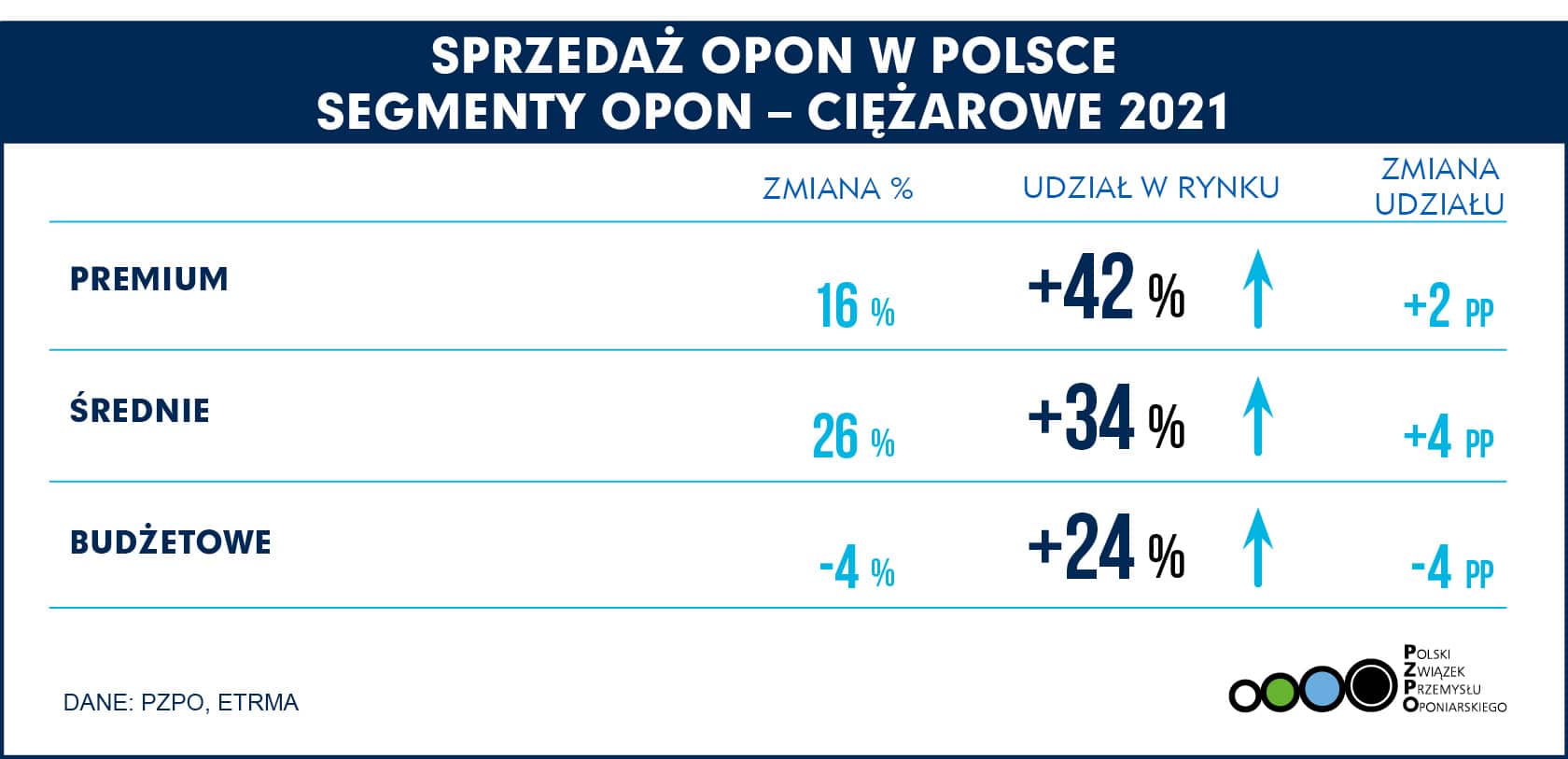

Sprzedaż w 2021 roku zwiększyła się we wszystkich segmentach: opony do samochodów osobowych +27%, SUV +41%, ciężarowych +14%, dostawczych +44%, rolniczych +31%, motocyklowych +0,3%, a przemysłowych +11%. Wzrosty widać też w większości segmentów na rynkach europejskich. Udział opon premium ponownie wzrósł o +1 pp. – w klasie opon do samochodów osobowych, SUV i dostawczych, o +2 pp. w klasie opon ciężarowych. Spada natomiast udział opon budżetowych w rynku. W 2021 roku o ponad +40% rosła sprzedaż opon zimowych i całorocznych, a letnich o prawie +15%.

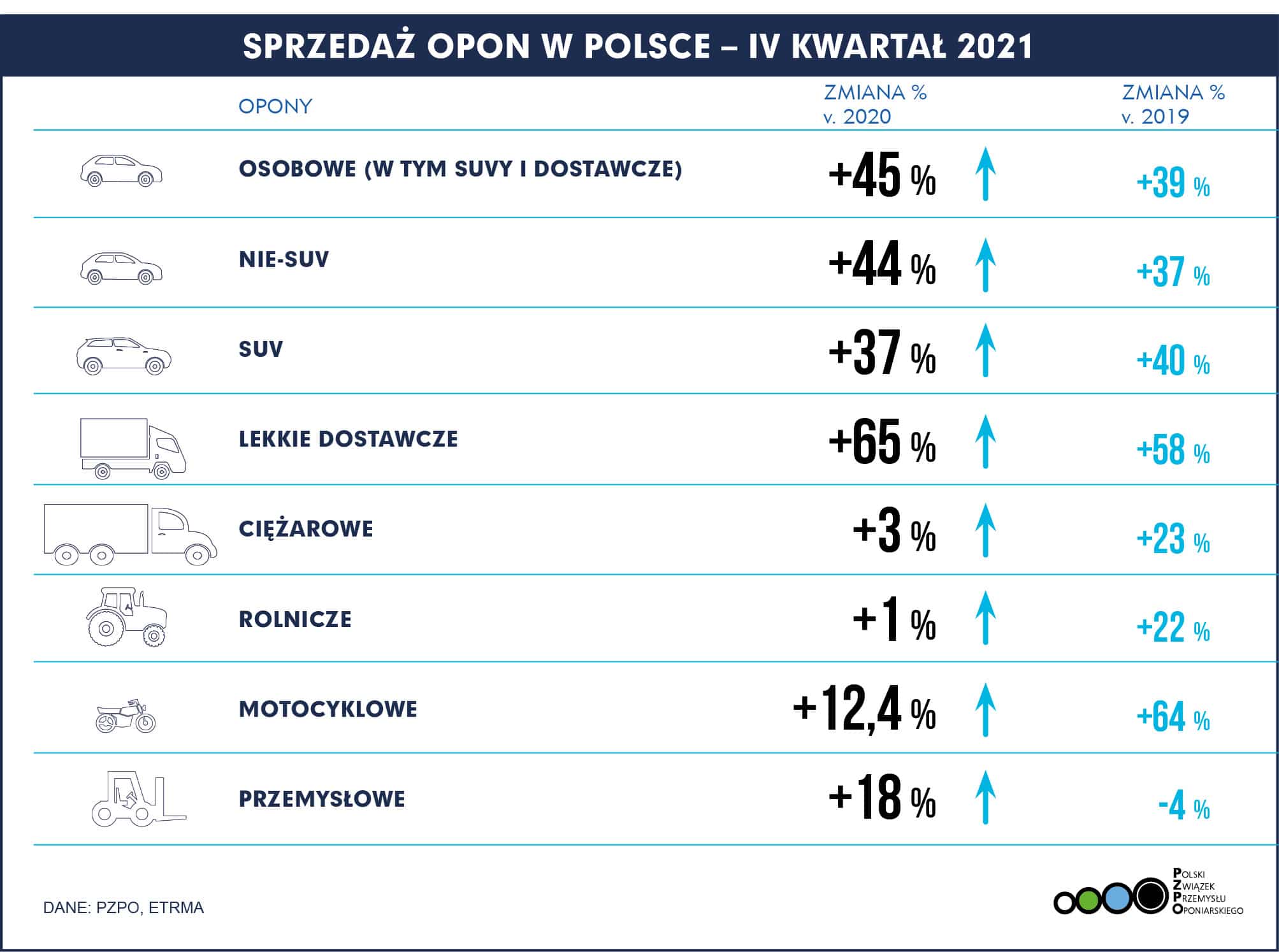

W czwartym kwartale 2021 roku zanotowano jeszcze większe wzrosty: w segmencie opon osobowych o +44%, SUV +37%, dostawczych +65%, ciężarowych +3%, rolniczych +1%, motocyklowych +12,4%, a przemysłowych +18%.

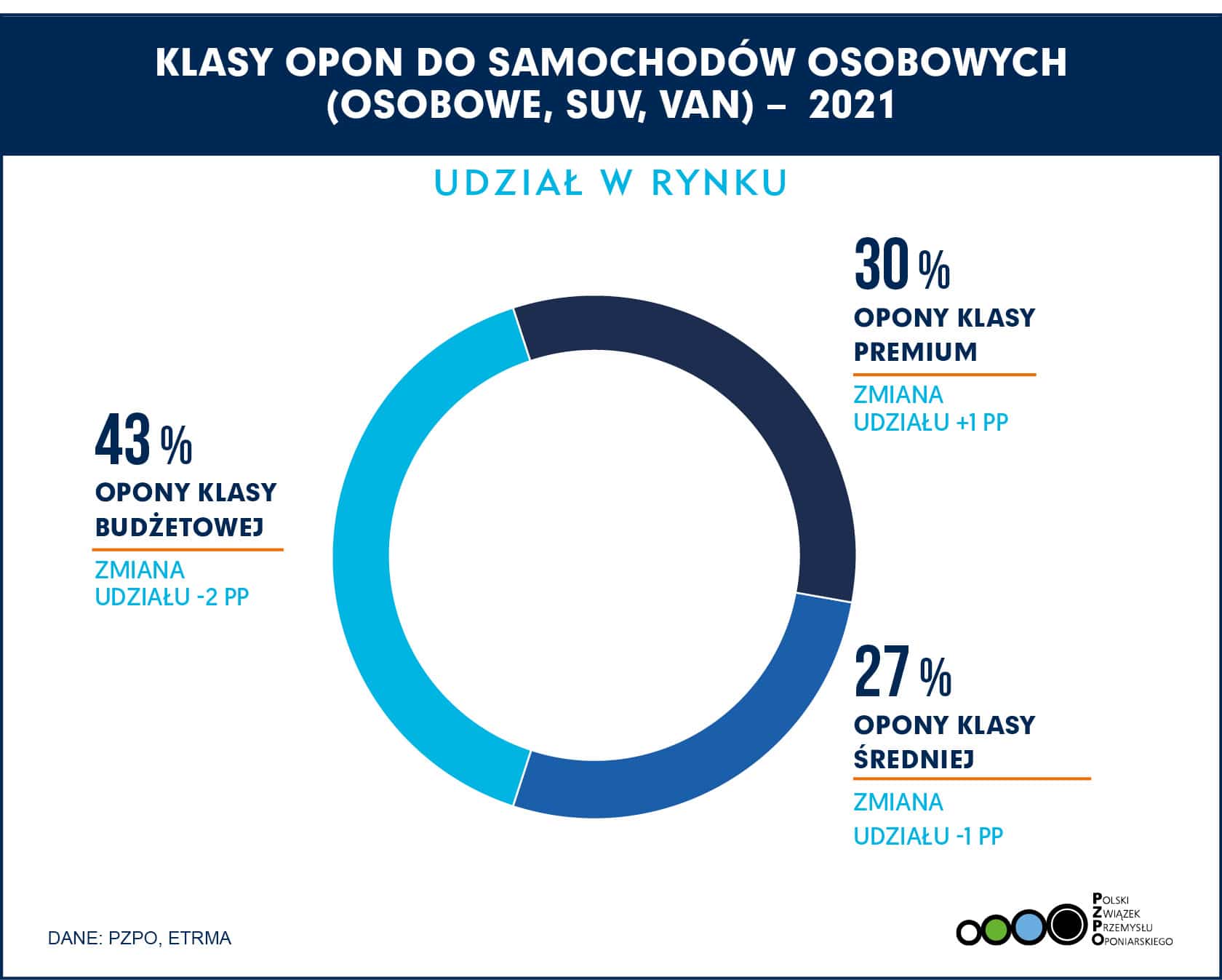

– Ostatni rok był dla producentów i importerów rekordowy. Popyt na opony wszystkich segmentów przewyższył nawet dane z 2019 roku. Mimo trudności na rynku pierwszego montażu – spowodowanych problemami z produkcją aut, rynek wtórny z nawiązką te problemy zrekompensował. Większa o ponad 7 proc. liczba rejestracji aut przełożyła się także na rynek opon. Na to także nałożył się trudny rok 2020, po którym rynek musiał się odbudować. Wszystkie fabryki w Polsce i Europie pracowały pełną mocą, żeby odpowiedzieć na zapotrzebowanie rynku. Co ważne, bardzo dobrze sprzedawały się opony klasy premium – zarówno w segmencie aut osobowych, jak i ciężarowych – w skazuje Radosław Bółkowski, prezes zarządu Polskiego Związku Przemysłu Oponiarskiego (PZPO). – To bardzo ważne elementy nie tylko dla ekonomiki jazdy, długości eksploatacji opon, ale przede wszystkim dla bezpieczeństwa na drodze. W segmencie opon ciężarowych opony premium są wybierane najczęściej i mają już 42% udziału w rynku. To pokazuje trend, którym będą podążać pozostałe segmenty – w kategorii opon do samochodów osobowych, dostawczych i SUV opony premium osiągnęły 30% udział w rynku i cały czas widać tu wzrosty.– dodaje.