W Polsce nasila się zjawisko patostreamingu. Z wulgarnymi, poniżającymi, pełnymi przemocy fizycznej i słownej treściami spotkało się już 37 proc. nastolatków. Choć większość uważa, że takie treści powinny być zakazane, to według ponad jednej trzeciej patotreści pokazują prawdziwe życie – wynika z raportu „Patotreści w internecie”. Ze względu na szerokie rozpowszechnienie patologicznych treści, walka z nimi powinna mieć charakter kompleksowy – konieczna jest edukacja cyfrowa, aktywizacja rodziców i szeroka współpraca różnych instytucji.

– Patostreaming to patologiczne treści, które streamowane są w różnych serwisach, najczęściej na YouTube, w których twórcy pokazują m.in. libacje alkoholowe, przemoc, dużo wulgarnych treści. To zjawisko jest unikalne dla Polski, niespotykane w innych krajach – tłumaczy w rozmowie z agencją Newseria Biznes Ewa Dziemidowicz, psycholog Fundacji Dajemy Dzieciom Siłę.

Patotreści prezentują przemoc fizyczną, psychiczną, seksualną, promują zażywanie substancji psychoaktywnych, gloryfikują poniżanie i lekceważenie innych. Raport „Patotreści w internecie” opracowany przez Fundację Dajemy Dzieciom Siłę we współpracy z Rzecznikiem Praw Obywatelskich, przy wsparciu Orange Polska, wskazuje, że w Polsce zjawisko to nasila się w skali nieznanej w innych krajach. Popularność wulgarnych filmów ukazujących patologiczne zachowania w sieci liczy się w milionach wyświetleń. Odsłony filmów najpopularniejszych, a przy tym wyjątkowo wulgarnych patostreamerów liczy się zaś w dziesiątkach milionów.

– Patostreaming to codzienność polskiego internetu. Większość naszych dzieci ma styczność z treściami, które przekazują zachowania patologiczne oraz szkodliwe – wskazuje Adam Bodnar, Rzecznik Praw Obywatelskich.

Z raportu wynika, że zdecydowana większość (84 proc.) nastolatków w wieku 13–15 lat słyszała o patotreściach. Więcej niż co trzeci (37 proc.) deklaruje, że oglądał tego typu nagrania. Ponad 70 proc. po takie materiały sięga z ciekawości, inni wskazują na chęć rozrywki i bycia na czasie. Co istotne, 30 proc. nastolatków na takie treści trafiło przypadkiem – wyświetliły się jako polecane przez strony lub aplikacje z filmami, jak YouTube, Snapchat, Instagram czy Messenger. Oglądający patotreści robią to najczęściej regularnie – średnio 5 razy w miesiącu, ale 43 proc. ma kontakt z tego typu materiałami co najmniej raz w tygodniu. Z większą częstotliwością takie treści oglądają zwłaszcza młodsze nastolatki.

– Młodzież często ocenia tego typu treści negatywnie, natomiast młodsze dzieci, w wieku 10–12 lat, wierzą w to, co widzą, nie traktują tego jako performance, ale jako rzeczywistość. Dla nich te treści są największym zagrożeniem – ocenia Ewa Dziemidowicz. – Chodzi o szkodliwe wzorce, dotyczące relacji w rodzinie, bliskości i seksualności. W filmach pojawia się bardzo dużo wulgarnych treści i przemoc fizyczna. To buduje konkretny świat i młodzi, oglądając tego typu przekazy, nasiąkają tym, obojętnieją wobec przemocy, tracą wrażliwość.

Zdecydowana większość nastolatków podkreśla, że obejrzenie patostreamu było dla nich niepokojącym doświadczeniem i uważa, że takie treści powinny być zakazane. Jednocześnie blisko 40 proc. uważa, że takie filmy pokazują prawdziwe życie. Co piąty lubi je oglądać, a podobny odsetek twierdzi, że podziwia twórców takich materiałów. Wszyscy oglądający potrafią wskazać co najmniej jedną taką osobę, co świadczy o ich dużej rozpoznawalności.

Ogromną popularnością zaczęły cieszyć się streamingi na żywo. Najpopularniejsi twórcy zdobywali miliony subskrybentów, a ich filmiki – miliony „łapek w górę”. Patostreamy ogląda ok. 45 proc. nastolatków, niewiele mniej śledzi posty z takimi treściami w mediach społecznościowych. Dla młodzieży bardziej interesujące od długich relacji na żywo są tzw. shoty, czyli wybrane fragmenty patostreamów na YouTube (73 proc.).

Zdaniem ekspertów te statystyki są niepokojące i wymagają aktywnej walki z patotreściami. Do tego potrzebne są kompleksowe działania. Ogromna odpowiedzialność spoczywa na rodzicach, którzy często nie zdają sobie sprawy, z jakimi materiałami w internecie ma kontakt ich dziecko.

– Musimy nauczyć się z tym walczyć, musimy uświadamiać nauczycieli, rodziców i młodzież, że tego typu zjawiska są niebezpieczne, stanowią propagowanie norm, które są niezgodne z zasadami moralnymi, czasami także z prawem. Wolność słowa, wolność komunikowania się za pomocą internetu ma także swoje granice, które pojawiają się chociażby wtedy, kiedy trzeba chronić godność drugiego człowieka – przekonuje Adam Bodnar.

Raport wskazuje, że problem patologicznych treści został już dostrzeżony przez część rodziców i nauczycieli. Ponad połowa badanych nastolatków (59 proc.) twierdzi, że ktoś dorosły rozmawiał z nimi na ten temat. Zwykle to byli rodzice (55 proc.), częściej mama (47 proc.). 16 proc. osób deklaruje, że rozmowę o tym problemie podjął nauczyciel, a 6 proc. – psycholog lub pedagog szkolny.

– Trzeba postawić na mądrą edukację cyfrową. Ona dotyczy zarówno edukacji formalnej w szkołach, ale i edukacji nieformalnej, czyli prowadzonej przez firmy, organizacje pozarządowe, ale też prowadzonej przez rodziców w domu – podkreśla Konrad Ciesiołkiewicz, dyrektor w Orange Polska zajmujący się społeczną odpowiedzialnością przedsiębiorstw i relacjami publicznymi. – Walka z patotreściami nie zamyka się tylko w świecie internetu, wręcz przeciwnie. Ona dotyczy spotkania człowieka z człowiekiem. To jest w zasadzie klucz do wszystkiego. Jako Orange wspieramy inicjatywy uczące dialogu jako kompetencji.

Zablokowanie twórców na niewiele się zdaje – na miejsce jednego zablokowanego pojawia się kilku kolejnych. Jak podkreśla ekspert Orange Polska, aby skutecznie walczyć z patotreściami niezbędna jest współpraca wszystkich stron.

– Sam biznes nic nie zrobi, podobnie jak instytucje państwa, sami rodzice też często nie są w stanie rozpoznać tych zjawisk i nie mają umiejętności radzenia sobie z nimi. Budowanie pozytywnego ekosystemu, połączenie działań ze strony instytucji państwa, samorządu, biznesu i organizacji pozarządowych to jest jedyne, co w tym przypadku działa i ma szansę przynieść rezultaty – ocenia Konrad Ciesiołkiewicz.

Okrągły Stół powołany przy RPO do walki z patotreściami w internecie ma pomóc ograniczyć to zjawisko m.in. poprzez działania edukacyjne kierowane do dzieci i rodziców, ale też organów ścigania czy platform internetowych.

– Dla nas najważniejszą rzeczą było zareagowanie na skargę, że takie zjawisko się w Polsce rozpowszechnia. To nas skłoniło do zorganizowania Okrągłego Stołu ds. walki z patotreściami w internecie, przy którym gromadzimy przedstawicieli różnych środowisk związanych z edukacją, organizacjami pozarządowymi, przedstawicieli Ministerstwa Cyfryzacji, dostawców usług internetowych. Najważniejsza kwestia to aktywizowanie organów państwa takich jak policja oraz prokuratura, ale też uświadamianie, że te treści są niebezpieczne i mogą zagrażać rozwojowi dzieci – podkreśla Adam Bodnar.

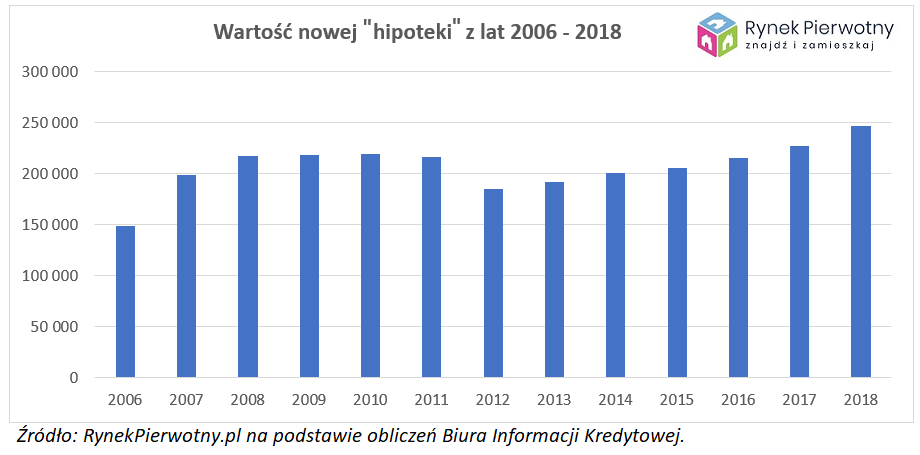

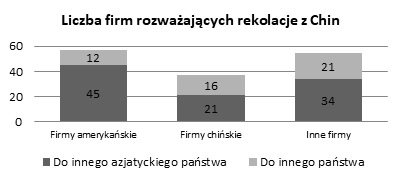

Źródło: The American Chamber of Commerce in South China/ DNB Markets

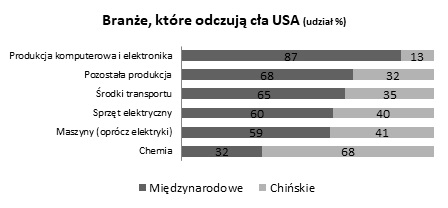

Źródło: The American Chamber of Commerce in South China/ DNB Markets Źródło: Peterson Institute/ DNB Markets

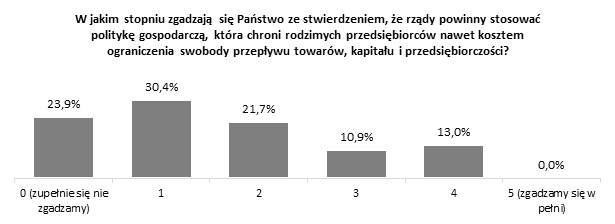

Źródło: Peterson Institute/ DNB Markets Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw”

Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw” Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw”

Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw”

Ideę odpowiedzialnego pożyczania można zawęzić do czterech przewodnich haseł: transparentności, technologii, bezpieczeństwa i zgodności z obowiązującymi standardami prawnymi i etycznymi. Instytucje finansowe, które w swojej działalności potrafią wcielić w życie każdą z tych zasad, dają gwarancję, że udzielając pożyczek działają przede wszystkim w interesie swoich klientów. Sytuacja jednak zmienia się diametralnie, gdy pożyczkodawca dąży wyłącznie do maksymalizacji swojego zysku. Pożyczka staje się wtedy jedynie dodatkowym obciążeniem, a nie rozwiązaniem przejściowych problemów z płynnością finansową.

Ideę odpowiedzialnego pożyczania można zawęzić do czterech przewodnich haseł: transparentności, technologii, bezpieczeństwa i zgodności z obowiązującymi standardami prawnymi i etycznymi. Instytucje finansowe, które w swojej działalności potrafią wcielić w życie każdą z tych zasad, dają gwarancję, że udzielając pożyczek działają przede wszystkim w interesie swoich klientów. Sytuacja jednak zmienia się diametralnie, gdy pożyczkodawca dąży wyłącznie do maksymalizacji swojego zysku. Pożyczka staje się wtedy jedynie dodatkowym obciążeniem, a nie rozwiązaniem przejściowych problemów z płynnością finansową.

a rzeczywisty właściciel i rzeczywista działalność gospodarcza")

„Rozszerzanie funkcjonalności Paczkomatów® InPost jest jedną z dróg rozwoju, którą realizujemy w tym roku. Nadal rozbudowujemy naszą sieć o nowe lokalizacje, dzięki czemu staje się ona najwygodniejszą dla Polaków opcją nadania i odbioru przesyłki. Możliwość wypłaty gotówki, sprawdzenie salda rachunku czy zmiana PINu karty – to dla naszych Klientów kolejne usługi, jakie mogą oferować Paczkomaty®. Będziemy rozbudowywać paletę możliwości – zwłaszcza, że w Paczkomatach® można płacić kartą, blikiem lub przelewem online. Coraz więcej usług finansowych, bankowych czy sprzedażowych będzie automatyzowanych – a nasze maszyny są idealną platformą do ich realizacji” – podkreślił Rafał Brzoska, prezes InPost.

„Rozszerzanie funkcjonalności Paczkomatów® InPost jest jedną z dróg rozwoju, którą realizujemy w tym roku. Nadal rozbudowujemy naszą sieć o nowe lokalizacje, dzięki czemu staje się ona najwygodniejszą dla Polaków opcją nadania i odbioru przesyłki. Możliwość wypłaty gotówki, sprawdzenie salda rachunku czy zmiana PINu karty – to dla naszych Klientów kolejne usługi, jakie mogą oferować Paczkomaty®. Będziemy rozbudowywać paletę możliwości – zwłaszcza, że w Paczkomatach® można płacić kartą, blikiem lub przelewem online. Coraz więcej usług finansowych, bankowych czy sprzedażowych będzie automatyzowanych – a nasze maszyny są idealną platformą do ich realizacji” – podkreślił Rafał Brzoska, prezes InPost.

W Medicover Polska e-zdrowie jest dobrze zakorzenione – pierwsze rozwiązania zostały wprowadzone już 12 lat temu. Wtedy wdrożona została elektroniczna dokumentacja medyczna, która w usługach zdrowotnych jest konieczną bazą i gwarantem bezpieczeństwa.

W Medicover Polska e-zdrowie jest dobrze zakorzenione – pierwsze rozwiązania zostały wprowadzone już 12 lat temu. Wtedy wdrożona została elektroniczna dokumentacja medyczna, która w usługach zdrowotnych jest konieczną bazą i gwarantem bezpieczeństwa.