Cztery panele dyskusyjne, trzy wystąpienia, trzydziestu prelegentów oraz czternastu nagrodzonych laureatów prestiżowych statuetek. Tak w skrócie wyglądała VII edycja konferencji „Top Industry Summit”, która odbyła się 7 listopada w warszawskim hotelu The Westin. Zwieńczeniem wydarzenia była uroczysta gala rozdania „Diamentów Top Industry”.

Gościem Honorowym konferencji był Jerzy Kwieciński, Minister Inwestycji i Rozwoju, który w swoim wystąpieniu inaugurującym mówił o konieczności rozwoju ekosystemu dla innowacji i start-upów. Minister podkreślił również, że Polska jest najszybciej rozwijającą się gospodarką w Unii Europejskiej spośród dużych gospodarek. Na szczególne wyróżnienie w tym kontekście zasługuje branża motoryzacyjna i właśnie w elektromobilności oraz produkcji części do pojazdów elektrycznych powinniśmy upatrywać swojej szansy.

Następnie przyszedł czas na wystąpienia zaproszonych prelegentów, które podzielone zostały na 4 panele dyskusyjne. Głównym tematem pierwszego panelu był przemysł w dobie robotyki i automatyki. Podsumowaniem dyskusji był zgodny wniosek panelistów, iż kluczowe jest wpisywanie się i nadążanie za postępującą rewolucją 4.0, aby przedsiębiorstwa nie straciły pozycji konkurencyjnej.

Drugi panel skupił się na kwestiach dotyczących cyberbezpieczeństwa w erze AI, Big Data oraz Machine learning. Rozmawiano przede wszystkim o praktycznym wymiarze zastosowania nowych technologii, który objawia się poprzez m.in. inteligentne ogrzewanie budynków bazujące na tym czy ktoś przebywa w pomieszczeniu, zaawansowanym analizowaniu zachowań klienta podczas zakupów, czy rosnącego zastosowania dronów w przedsiębiorstwach.

Współczesna wizja mobilności i przyszłość branży motoryzacyjnej były głównymi tematami trzeciego panelu dyskusyjnego. Prelegenci podkreślali, że niezwykle istotne jest zachowanie balansu pomiędzy rozwijaniem ekotransportu a zabezpieczeniem łańcucha dostaw i rynku pracy, na którym coraz bardziej brakuje wykwalifikowanych pracowników. Dyskutanci podjęli również temat elektromobilności i napędów wodorowych.

Ostatni panel poświęcony był efektywności sektora gazowego i energetycznego w dobie czwartej rewolucji przemysłowej. Dyskutowano przede wszystkim o przyszłości i trendach panujących na rynku. Ważnym tematem były też sposoby finansowania inwestycji. Do tego zagadnienia odniósł się Pan Adam Burda, Dyrektor Departamentu Klienta Strategicznego-Energetyka, Paliwa i Nowe Technologie, PKO Bank Polski, który stwierdził, że coraz trudniej jest uzyskać finansowanie z banków na duże inwestycje energetyczne, czego przyczyną są m.in. ceny surowców kształtowane globalnie.

Punktem kulminacyjnym wydarzenia była wieczorna gala rozdania „Diamentów Top Industry”. Podczas ceremonii uhonorowane zostały najbardziej wyróżniające się spółki, projekty, produkty i osobowości w całej branży. W tym roku rozdano 10 diamentów i 4 wyróżnienia w 10 kategoriach!

LAUREACI „DIAMENTÓW TOP INDUSTRY”:

INWESTYCJA ROKU: Toyota Motor Poland – otwarcie nowej linii produkcyjnej w fabryce w Wałbrzychu, wyróżnienie – Enea S.A. – otwarcie nowego bloku energetycznego w Elektrowni Kozienice. PRODUKT ROKU: Fibrain – światłowód BDC-DX, wyróżnienie – Xerox Polska – asystent głosowy Gabi. OSOBOWOŚĆ ROKU: Dr Irena Eris – założycielka i współwłaścicielka, Laboratorium Kosmetycznego Dr Irena Eris, wyróżnienie – Katarzyna Byczkowska – Dyrektor Zarządzająca, BASF Polska. PODMIOT FINANSUJĄCY ROKU: Bank Gospodarstwa Krajowego. DORADCA ROKU: Sołtysiński Kawecki & Szlęzak. MECENAS START – UPU: Orange Polska S.A. SPÓŁKA ROKU: Wielton S.A. LIDER TECHNOLOGII: Synthos S.A. PARTNER PRZEMYSŁOWY ROKU: NASK Państwowy Instytut Badawczy. GLOBALNA MARKA ROKU: CCC S.A., wyróżnienie – OSHEE Polska.

Rynek fintechów jest w Polsce tak rozwinięty, a firm tak dużo, że muszą się one skupić już nie tylko na świetnie działającym produkcie, ale też na tym, jak trafić do klientów i zdobyć ich masowe zaufanie. – Coraz skuteczniejsza staje się współpraca z bankami i innymi instytucjami finansowymi – powiedział Michał Pawlik, prezes SMEO, podczas FinTech Digital Congress.

Michał Pawlik, prezes SMEO, podczas FinTech Digital Congress

W Europie Środkowo-Wschodniej wartość rynku fintech szacowana jest na 2,2 mld euro (Deloitte, 2016). Polski system bankowy stawiany jest za wzór innowacji na skalę globalną – wystarczy spojrzeć na rozwój takich innowacyjnych usług jak płatności natychmiastowe czy BLIK, który powstał z inicjatywy sześciu polskich banków. – W dorosłe życie wchodzą osoby, które od urodzenia funkcjonują w świecie internetu i innego świata niejednokrotnie nie są sobie w stanie wyobrazić. 10 milionów klientów banków aktywnie używa tzw. bankowości mobilnej. Według informacji banków prawie 3 miliony z nich to tzw. użytkownicy „mobile only”, którzy z bankowości elektronicznej korzystają tylko za pośrednictwem telefonu – mówi Dariusz Mazurkiewicz, prezes Polskiego Standardu Płatności, operatora BLIKA. Polskie fintechy szukają więc sprzymierzeńców wśród tradycyjnych instytucji finansowych. Zresztą, według specjalistów, właśnie współpraca banków z wyspecjalizowanymi firmami technologicznymi jest jednym z powodów wysokiej pozycji Polski w regionie.

W czasie ostatniej 5. edycji FinTech Digital Congress, która odbyła się 13-14 listopada w Warszawie, niemal 600 przedstawicieli polskiej i europejskiej branży fintech dzieliło się swoimi doświadczeniami, sukcesami i najnowszymi trendami.

Jak współpracować z instytucjami finansowymi?

O trzech modelach współpracy z bankami (i nie tylko) opowiedział podczas prezentacji „The Future of Fintech companies dedicated to SME Clients” Michał Pawlik, prezes SMEO, firmy fintechowej oferującej usługi faktoringu online.

Cross selling

To najprostsza forma współpracy. Partner biznesowy proponuje kolejne usługi (w tym wypadku faktoringowe) z pełnym brandingiem oferującej je instytucji (SMEO). Dzięki dokładnemu podążaniu za drogą zakupową klienta (od mailingu czy esemesa, poprzez landing page, aż do usługi), faktor wie, jaka prowizja należy się partnerowi.

White label

Ta usługa bardzo dobrze przyjęła się w szczególności w sektorze mikro i małych przedsiębiorców, którzy docenili prostotę i szybkość jej uruchomienia. Usługa jest „ukryta” w ofercie innego przedsiębiorstwa – np. banku. Te mogą, dzięki „zewnętrznej” firmie technologicznej, ograniczać dotychczasowe koszty obsługi, równocześnie poprawiając doświadczenia klientów. Dodają nową funkcjonalność, w którą nie inwestują ani swoich pieniędzy, ani zasobów, ale otrzymują procent od sprzedaży.

– Niewiele osób wie, że w Polsce „white labele” dobrze funkcjonują w branży pożyczkowej – powiedział Pawlik. – Natomiast w przypadku faktoringu w bankach, z którymi współpracujemy, faktoring oferowany jest jako produkt długoterminowy i relacyjny, przez co buduje on zaangażowanie i lojalność klientów banków. Dla banków jest to szczególnie ważne – podkreśla.

Integracja (co-branding)

Jest to model znajdujący się gdzieś pomiędzy cross sellingiem i white label. To wspólny produkt pod marką partnera biznesowego oraz fintechu. Pozwala wykorzystać zaufanie do partnera, ale też buduje rozpoznawalność fintechu. – W przypadku faktoringu integracja pozwala przeprowadzić cały proces wnioskowania o finansowanie (udzielanie limitu faktoringowego) oraz finansowania faktur w programie, na stronie www, aplikacji czy serwisie internetowym partnera – wytłumaczył Pawlik.

Edukacja, edukacja, edukacja…

„Aby efektywnie wykorzystać potencjał szybko rozwijającego się rynku, trzeba edukować swoich pracowników tak, aby nie bali się automatyzacji, digitalizacji i robotyzacji, a następnie wprowadzać nowoczesne rozwiązania do praktyk biznesowych. Firma, która otworzy się na zmiany będzie musiała również przeformułować swoją kulturę organizacji, dostosowując ją do nowych zasad” – uznali organizatorzy FinTech & InsurTech Digital Congress, którzy zdecydowali się zaproponować uczestnikom praktyczne panele dyskusyjne.

Profesor Krzysztof Jajuga – ekonomista związany z Uniwersytetem Ekonomicznym we Wrocławiu – poprowadził rozmowę „Efektywność studiów w kontekście rewolucji technologicznej”. Wśród panelistów znaleźli się prof. Katarzyna Śledziewska z DELab (Uniwersytet Warszawski), Martin Zalewski z „The Mindful Eye” i Michał Pawlik ze SMEO. Profesor Śledziewska zwracała uwagę na problem związany z rozdźwiekiem pomiędzy systemem edukacji a przygotowaniem do pracy w środowisku biznesowym: – Jesteśmy rozliczani z zupełnie innych rzeczy – wykładów i publikacji naukowych, których niekiedy nikt nie jest potem w stanie przeczytać, łącznie z autorami – mówiła.

– Dobra sytuacja makroekonomiczna zmusza biznes do współpracy z uczelniami, by dotrzeć do potencjalnych pracowników na jak najwcześniejszym etapie – powiedział Pawlik.

Projekt nowej Ordynacji podatkowej z dnia 4 lipca 2018 r. zmienia istotnie zasady ogólne prawa podatkowego, w tym głównie zasady prowadzenia postępowania podatkowego, jak również wprowadza nową instytucję „zobowiązanego”, którym będzie zazwyczaj podatnik w owym postępowaniu. Wśród istotnych zmian wymienić można m.in. wprowadzenie zasad, zgodnie z którymi niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego oraz stanu faktycznego rozstrzyga się na korzyść zobowiązanego. Można by od razu przyklasnąć fiskusowi światłych rozwiązań, gdyby nie pewne wyjątki od tych zasad. Czy nowe zasady to faktycznie rewolucja, czy zwykłe mydlenie podatnikom oczu?

Wątpliwości co do prawa

Robert Nogacki, Kancelaria Prawna Skarbiec

Nowy przepis w tym zakresie znajduje się w art. 18 projektu Ordynacji podatkowej. Zgodnie z nim niedające się usunąć wątpliwości co do treści przepisów prawa podatkowego rozstrzyga się na korzyść zobowiązanego. Przepis ten to nic innego jak przepisana treść obecnego art. 2a tej ustawy. Jak w praktyce wygląda zastosowanie tego przepisu przez organy podatkowe od czasu jego wprowadzenia w życie w styczniu 2016 r., wie każdy, kto próbował chociażby powołać się na niego we wniosku o wydanie interpretacji podatkowej. Statystyki w tym zakresie są bezlitosne – ta zasada nie istnieje w praktyce. Powód jest jeden – organ podatkowy nigdy nie ma wątpliwości w sprawie przepisów prawa podatkowego mających zastosowanie w danej sprawie podatkowej. Jest przepis i jest jego ewentualna interpretacja, oczywiście urzędowa, profiskalna. Zatem niby jest zmiana na lepsze, ale czy w praktyce ktokolwiek będzie mógł się na złamanie tej zasady przez organ podatkowy powołać? Wydaje się raczej przesądzone, że podatnicy mogą pisać do organów o naruszeniu tej zasady, ale chyba wiadomo z jakim skutkiem.

Wątpliwości co do stanu faktycznego

Tutaj mamy do czynienia z prawdziwym novum. Otóż w art. 23 § 2 projektu ustawy można przeczytać, że jeżeli po przeprowadzeniu postępowania dowodowego w sprawie pozostają niedające się usunąć wątpliwości co do stanu faktycznego, rozstrzyga się je na korzyść zobowiązanego. Jednakże jest jedno „ale”. Przepisu tego, w myśl art. 23 § 3 projektu ustawy, nie stosuje się, jeżeli przepisy odrębne wymagają od strony wykazania określonych faktów. Pojawiają się co najmniej dwa podstawowe pytania: czy oby na pewno organy podatkowe nie pójdą w interpretacji tej zasady dokładnie tak, jak robią na co dzień w sytuacji wątpliwości co do stanu prawnego i czy nie będzie przypadkiem tak, że realizując inną zasadę postępowania, tj. podejmowania działań niezbędnych dla dokładnego wyjaśnienia stanu faktycznego, organy podatkowe zrealizują w praktyce tylko te dowody w sprawie, które same uznają za wystarczające, zaś zgłoszone przez podatnika inne dowody uznają za zbędne? Wydaje się, że znów organy podatkowe będą górą, gdyż zapewne nie raz stwierdzą z przekonaniem, że żadnych niedających się usunąć wątpliwości przecież nie ma. Jakby tego było mało, organy otrzymały wsparcie w postaci owego odstępstwa od tej zasady, o którym mowa w art. 23 § 3 projektu ustawy. W tym przypadku ta zgoła wspaniałomyślna zasada zostaje wyłączona w ogóle z uwagi na to, że przepis odrębny nakaże podatnikowi wykazanie, czyli w praktyce udowodnienie, określonych faktów, co oznacza, że jeżeli podatnik nie dowiedzie swych racji, to nie będzie miał o czym z organem dyskutować, gdyż wówczas nie można powołać się na klauzulę wątpliwości. Można zaryzykować nawet tezę, że w tym zakresie wyjątek będzie stanowił zasadę, gdyż powyższy przepis przerzuca niejako obowiązek dowodowy na podatnika, na czym skorzystają najczęściej tylko organy.

Światełko w tunelu

Zaproponowane zmiany należy przyjąć z entuzjazmem. Pragmatyzm nakazuje jednak poczekać na ostateczny kształt nowych przepisów. Wszak podatnicy już nie raz przekonali się, jak przewrotnie organy podatkowe podchodzą do interpretacji (zdawałoby się oczywistych) przepisów postępowania. Od podatników zależeć będzie jednak to, czy zostaną one tylko na papierze, czy może będą z premedytacją wykorzystywane przez organ przeciwko nim. Wydaje się także, że już teraz można by spróbować powołać się na owe zasady w obecnie prowadzonych sprawach podatkowych, naturalnie w ograniczonym zakresie, albowiem ustawodawca przez samo stworzenie projektu zmian Ordynacji podatkowej i zawarcie w nim nowych zasad najwyraźniej dał wyraz temu, że istnieją pewne luki prawne, które przez owe zmiany chce teraz wypełnić. Co za tym idzie, przekazał swe intencje, które tylko z uwagi na długi proces legislacyjny muszą nieco poczekać, zanim oficjalnie wejdą w życie. Dlatego warto zaczerpnąć porady prawnej u profesjonalnego prawnika i poważnie zastanowić się nad powierzeniem swych spraw podatkowych właściwemu ekspertowi.

Autor: radca prawny Robert Nogacki, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

Analitycy i obserwatorzy rynku nieruchomości wieszczą koniec boomu mieszkaniowego. Notowania deweloperów na warszawskiej giełdzie spadają – WIG nieruchomości stracił 10 proc. od początku roku. Rok 2018 nie jest tak udany jak rekordowy 2017, ale czy na pewno deweloperzy mają się czym martwić?

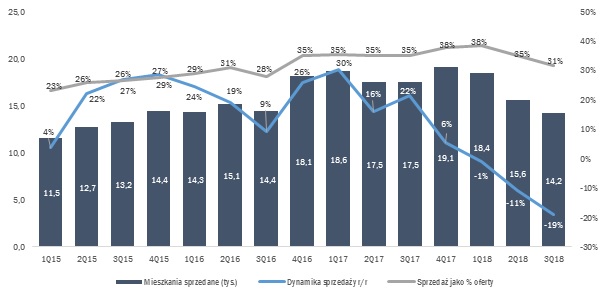

Dane za 3Q18 potwierdzają wyhamowywanie rynku. Trzeci kwartał z rzędu obserwujemy spadek sprzedaży nowych mieszkań – według raportu REAS na sześciu głównych rynkach (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź) sprzedano w 3Q18 jedynie 14,2 tys. mieszkań, czyli o 19 proc. mniej niż w 3Q17, a od początku roku 48,2 tys. mieszkań czyli o 10 proc. mniej niż w analogicznym okresie roku ubiegłego.

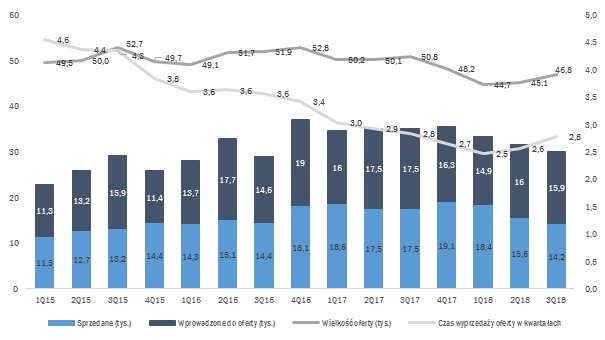

Powodów takiego stanu rzeczy należy jednak szukać bardziej po stronie podażowej niż popytowej, ponieważ chętnych na kupno mieszkań wciąż nie brakuje i to pomimo rosnących cen. Warto zwrócić uwagę, że w 2018 r. spadała nie tylko sprzedaż, ale również liczba mieszkań w ofercie. Na koniec 3Q18 oferta na 6 głównych rynkach wynosiła 46,8 tys. mieszkań, czyli o 4 tys. mniej niż na koniec 3Q17 (-8 proc.) i była najniższa od pierwszego kwartału 2014 r. (patrz. Wykres 2).

Wykres 1

Źródło: REAS, obliczenia własne.

Powyższy wykres pokazuje, że sprzedaż deweloperów rzeczywiście spada w liczbach bezwzględnych, ale gdyby spojrzeć na sprzedaż w relacji do oferty (na początek kwartału), to jest ona bardziej stabilna. Ewidentnie okres od połowy 2016 r. do końca 2017 r. był okresem największej hossy dla deweloperów mieszkaniowych, a rok 2018 przyniósł spowolnienie, jednak nie powinniśmy mówić o kryzysie rynku nieruchomości.

Przy typowym scenariuszu końca hossy i początku dekoniunktury następuje rozminięcie krzywych popytu i podaży. Popyt spada wyhamowany zbyt wysokimi cenami mieszkań i/lub rosnącymi stopami procentowymi, czyli wyższymi kosztami kredytu hipotecznego. W tym samym czasie inwestycje rozpoczęte 2-3 lata wcześniej powodują, że rozpędzona podaż jeszcze cały czas rośnie. Inwestycje, pod które deweloperzy byli gotowi kupować grunty drożej i ponosić wyższe koszty robocizny, spodziewając się, że stale rosnące ceny mieszkań zrekompensują im wyższe koszty. W momencie kiedy nadpodaż mieszkań trafia na rynek i nie znajduje chętnych kupców następuje załamanie poziomu cen mieszkań, a uszczuplone przychody nie są w stanie pokryć poniesionych wcześniej kosztów. Obecne wyhamowanie sprzedaży nie spełnia warunków takiego scenariusza.

Tabela1

Marża brutto ze sprzedaży

2015

2016

2017

1H18

Archicom

31,0%

27,0%

27,1%

26,1%

Atal

27,7%

27,0%

28,6%

28,2%

Dom Development

22,6%

23,5%

27,5%

28,0%

J.W. Construction

21,2%

24,5%

26,0%

-8,8%

LC Corp

26,1%

26,0%

28,8%

34,6%

Lokum Deweloper

35,1%

31,9%

39,9%

33,4%

Marvipol Development

20,2%

16,3%

20,5%

25,1%

Polnord

-15,5%

30,8%

12,5%

4,9%

Robyg

16,0%

22,5%

26,5%

29,6%

Ronson

18,2%

19,3%

14,2%

16,2%

Vantage Development

22,9%

17,7%

18,0%

22,1%

Średnia arytmetyczna

20,5%

24,2%

24,5%

21,8%

Średnia cena m2*

6 403

6 573

6 746

7 045

*średnie ceny transakcyjne dla Warszawy, Wrocławia, Krakowa, Łodzi, Poznania, Gdańska i Gdyni. Źródło: sprawozdania finansowe Spółek, NBP, obliczenia własne

Owszem, dynamicznie rosną zarówno ceny gruntów jak i koszty budowy. Wydaje się jednak, że deweloperzy nie chcą powielać błędów z przeszłości jak np. w 2008 czy w 2012 roku, kiedy nadpodaż mieszkań doprowadziła do załamania cen i kryzysu na rynku. Dlatego firmy starają się kontrolować wielkość podaży, aby utrzymać odpowiednie marże i rentowność – dzięki temu wyższe koszty są skuteczniej przerzucane na klientów. Nauczeni poprzednimi załamaniami bardziej rozsądnie dostosowują oferty, uważniej kupują grunty i nie „gonią” za rekordowymi wolumenami. Lepiej sprzedawać wolniej, ale po wyższych cenach. Liczba nowych mieszkań wprowadzanych do oferty odpowiada mniej więcej poziomom sprzedaży – oferta jest uzupełniana, a nie powiększana – w latach 2015-2017 oscylowała w okolicy 50 tys. na sześciu głównych rynkach, a w 2018 r. została odpowiednio zredukowana.

Wykres 2.

Dane dla 6 rynków (Warszawa, Kraków, Trójmiasto, Wrocław, Poznań, Łódź) Źródło: REAS, obliczenia własne.

Źródło: REAS, obliczenia własne.

Przy obecnym rynku deweloperzy potrzebują niecałych trzech kwartałów, aby wyprzedać swoją ofertę. Potwierdza to, że chętnych na nabycie mieszkań nie brakuje. Popyt wciąż jest wysoki pomimo rosnących cen, głównie dzięki niskim kosztom kredytów hipotecznych. Dopóki NBP będzie utrzymywał je na obecnym poziomie nie należy spodziewać się gwałtownego spadku popytu. Według ostatnich komentarzy podwyżki stóp mogą nastąpić nawet dopiero w 2020 r., a nie w 2019 r. jak wcześniej przewidywano.

Jeżeli nie dojdzie do jakichś nieprzewidzianych zdarzeń, takich jak drastyczne zmiany prawne, raczej nie powinno dojść do nagłego załamania na miarę tego w 2008 r. Okres największej hossy mamy najprawdopodobniej za sobą, ale przejście z fazy boomu do fazy równowagi rynkowej następuje łagodnie. Raczej nie należy się spodziewać skokowego spadku cen mieszkań, a wyhamowania tempa ich wzrostu i stabilizacji.

Wojciech Bartosik, analityk, Michael/Ström Dom Maklerski

Jeszcze wczoraj rynek walutowy był pogrążony w letargu. Dziś od początku dnia istotnie traci jednak jedna z głównych walut świata.

Polska waluta w ostatnim czasie nie była poddawana istotnym wahaniom. Wczorajsze dane gospodarcze zaskoczyły in plus – dynamika wzrostu PKB kraju w III kwartale wyniosła 5,1% wobec oczekiwanego poziomu 4,7%. Jest to różnica diametralna, która sugeruje, że Polska jest bardziej odpornym gospodarczo krajem, niż zakładali ekonomiści i – przynajmniej do tej pory – radzi sobie bardzo dobrze, pomimo spowolnienia w krajach strefy euro. Nie znamy jeszcze niestety szczegółowych danych o strukturze wzrostu, aby móc określić co stało za różnicą względem oczekiwań. Na dane przyjdzie nam poczekać do końca miesiąca.

Stabilizacja złotego nie oznacza jednak, że sytuacja na rynku walutowym jest spokojna. Czwartek rozpoczęliśmy od gwałtownej wyprzedaży brytyjskiej waluty, która w momencie pisania traci około 1,5% w relacji do głównych walut i złotego.

Wczoraj wieczorem wydawało się, że sytuacja w Wielkiej Brytanii jest opanowana – informacje agencji prasowych sugerowały, że większość członków gabinetu premier May zaakceptowało porozumienie z Unią Europejską. Dziś jednak od rana kolejni członkowie wspomnianego gabinetu składają dymisję. Funt najmocniej zareagował po informacji o dymisji pierwszej osoby – ministra ds. Brexitu, Dominica Raaba. Zgodnie z jego słowami „z czystym sumieniem nie może [on] poprzeć” porozumienia premier May. Po nim odejść postanowiło trzech innych ministrów, a niewykluczone, że dymisji będzie więcej. Presja na brytyjską walutę utrzymuje się, gdyż w kontekście wspomnianych zmian w rządzie perspektywy osiągnięcia porozumienia z UE oddalają się, a coraz bardziej realistycznym scenariuszem staje się Brexit bez porozumienia (tzw. no-deal Brexit). Cała sytuacja jest tym bardziej interesująca, że dziś rano przewodniczący Rady Europejskiej, Donald Tusk poinformował o zwołaniu szczytu UE dot. Brexitu na 25 listopada.

SPOJRZENIE NA GŁÓWNE WALUTY

Kurs euro EUR

Kurs EUR/PLN w środę zakończył dzień na niemal niezmienionym poziomie, wahając się w widełkach 4,29-4,30. Europejska waluta umocniła się wczoraj w relacji do głównych walut, jednak informacje płynące ze strefy euro nie były pozytywne.

Wczorajsze dane o wzroście gospodarek wspólnego bloku wprawdzie okazały się zgodne ze wstępnymi szacunkami – w ujęciu kwartalnym gospodarki rosły średnio o 0,2%, w ujęciu rocznym o 1,7%. Szacunki wzrostu w Niemczech były dość mieszane, budzą jednak więcej obaw – z jednej strony wzrost w ujęciu kwartalnym był nieco lepszy niż wcześniej sugerowano, z drugiej – po raz pierwszy od trzech lat był to wzrost ujemny. Rozczarowała również dynamika w ujęciu rocznym, która wyniosła 1,1%, a nie 1,3% jak wcześniej szacowano. Przy niskim poziomie wzrostu to już zauważalna różnica. Patrząc na dane dla bieżącego kwartału i wskaźniki sentymentu, perspektywy dla gospodarek wspólnego bloku nie są zbyt optymistyczne. Jeśli doświadczymy wyraźnego wzrostu inflacji bazowej, może to postawić EBC w trudnej sytuacji. Bank centralny ma jeden cel – utrzymywanie stabilności cen. Jednak trudno wyobrazić sobie, żeby istotnie podążał w tym kierunku, nie zważając na pogarszające się otoczenie gospodarcze (które swoją drogą również nie sprzyja wzrostowi dynamiki cen). W związku z powyższym niewykluczone, że normalizacja polityki monetarnej w strefie euro zajmie więcej czasu.

Kurs funta GBP

Kurs GBP/PLN w środę spadł o 0,4%, wahając się w widełkach 4,91-4,95. Brytyjska waluta zakończyła wczorajszy dzień osłabieniem również w relacji do głównych walut.

W kontekście wczorajszego dnia warto wspomnieć o dwóch kwestiach. Po pierwsze, gabinet Theresy May, niejednogłośnie poparł porozumienie z UE w kwestii Brexitu – teraz czeka nas okres rozmów, dyskusji z posłami oraz ostatecznie – głosowania w parlamencie nad porozumieniem z UE. Po drugie, nieco rozczarowały dane o inflacji w Zjednoczonym Królestwie – dynamika cen w październiku wyniosła 2,4% i była niższa o 0,1 p.p. w relacji do oczekiwań. Niższa inflacja CPI nie budzi jednak istotnych obaw – w kontekście silnego ostatniego wzrostu płac docelowo wewnętrzna presja cenowa powinna rosnąć i uzasadniać podwyżki stóp procentowych ze strony Banku Anglii w kolejnych latach.

Kurs dolara USD

Kurs USD/PLN w środę spadł o 0,1%, wahając się w widełkach 3,78-3,81. Dolar wczoraj osłabił się w relacji do euro, nieznacznie umocnił się w parze ze słabszym funtem brytyjskim.

Kluczowe informacje z USA opublikowane wczoraj, czyli odczyty dynamiki cen w październiku, zaskoczyły lekko in minus. Dynamika CPI okazała się wprawdzie w pełni zgodna z oczekiwaniami i nieco odbiła w porównaniu z poprzednim miesiącem (wzrost o 2,5% rocznie wobec 2,3% we wrześniu), bazowa dynamika CPI jednak niespodziewanie nieco spadła (do 2,1% rocznie z 2,2% we wrześniu). Reakcja amerykańskiej waluty na dane była dość ograniczona. Należy pamiętać, że różnica między oczekiwaniami, a ostatecznym szacunkiem była niewielka, a wszystkie kluczowe indeksy dynamiki cen nadal znajdują się powyżej celu inflacyjnego banku centralnego. Wewnętrzna presja na ceny nie powinna również spadać – wzrost płac w USA w ostatnim miesiącu pomiarów przekroczył poziom 3% rocznie i był najwyższy od 2009 r.

Druga połowa dnia przyniesie prawdziwą lawinę informacji z USA. W tym samym czasie poznamy dane o sprzedaży detalicznej w październiku, cotygodniowe dane o liczbie zadeklarowanych bezrobotnych, odczyt przemysłowego indeksu FED z Filadelfii w listopadzie oraz dane o cenach eksportowych i importowych w październiku. Nieco później przemawiać będzie również kilku członków FOMC, na czele z prezesem FED.

KLUCZOWE PUBLIKACJE

13:15 – przemawia Benoit Coeure z EBC

14:00 – przemawia Silvana Tenreyro z brytyjskiego MPC

14:00 – bazowa inflacja CPI w Polsce w październiku

14:10 – przemawia Peter Praet z EBC

14:30 – dane o sprzedaży detalicznej w USA w październiku

14:30 – cotygodniowe dane o liczbie zadeklarowanych bezrobotnych w USA

14:30 – wskaźnik przemysłowy FED z Filadelfii w listopadzie

14:30 – dane o cenach eksportowych i importowych w USA w październiku

Instytucji kontrolujących firmy w Polsce jest zdecydowanie za dużo, ich kompetencje pokrywają się, a przepisy nie gwarantują w wystarczającym stopniu ochrony praw przedsiębiorców w toku kontroli – to podstawowe wnioski płynące z raportu Związku Przedsiębiorców i Pracodawców pn. „System kontroli przedsiębiorców. Diagnoza stanu obecnego, propozycje zmian”.

Jak wynika z odpowiedzi na jedną z interpelacji poselskich, w Polsce przedsiębiorcę może skontrolować ponad 40 różnych podmiotów. To bardzo dużo, jednak nie sama liczba wydaje się być największym problemem.

– Najbardziej problematyczny jest niejasny zakres kompetencji tych instytucji – twierdzi Katarzyna Niemyjska, dyrektor Departamentu Prawa i Legislacji ZPP. – Mamy pięć podmiotów zajmujących się kontrolą szeroko pojętych produktów spożywczych i żywności, których zakres zadań pokrywa się. Jednocześnie, w większości systemów, tym fragmentem rynku zajmuje się jedna, góra dwie instytucje. To nie jest nasz wydumany zarzut, ponieważ dokładnie na tę kwestię zwrócili uwagę analitycy i eksperci Banku Światowego.

Co ciekawe, opisywany przez ZPP problem nie jest nowy – w raporcie przytoczony został zapis posiedzenia sejmowej Komisji Gospodarki z 2002 roku, podczas którego uczestnicy omawiali koncepcje ograniczenia liczby instytucji kontrolujących firmy. Jak się okazuje, od tamtego czasu nie udało się w tym zakresie poczynić postępu.

W raporcie krytycznie opisano również regulacje odnoszące się do przeprowadzania kontroli u przedsiębiorców. Okazuje się, że przepisy zawarte w ustawie Prawo przedsiębiorców, stanowiącej element Konstytucji dla Biznesu, są w istocie wprost skopiowane z poprzednio obowiązującej ustawy o swobodzie działalności gospodarczej. Tym samym, mimo że na pierwszy rzut oka przedsiębiorcy przysługuje szereg praw, a choćby sam czas trwania kontroli jest ograniczony, liczba wyjątków od zasad powoduje, że ochrona wynikająca z przepisów ma charakter iluzoryczny.

– W ustawie jest zapisany maksymalny czas trwania kontroli u przedsiębiorcy – zaznacza Cezary Kaźmierczak, prezes ZPP. – Pewnie wiele osób zastanawia się, dlaczego w praktyce wygląda to tak, że organ kontroluje firmę w zasadzie tak długo, jak mu się podoba. Spieszymy z odpowiedzią: w ustawie jest tyle wyjątków, że wpisane w nią terminy nie mają faktycznego znaczenia.

Mając na uwadze powyższe informacje i dane przytoczone w raporcie – zgodnie z badaniami przeprowadzonymi na zlecenie ZPP, niemal 25% polskich przedsiębiorców z sektora MSP uważa kontrole za jedną z największych barier prowadzenia biznesu w naszym kraju.

O tym, jak dokuczliwy może być niedoskonały system kontroli firm, świadczą konkretne przykłady przytoczone w raporcie, odnoszące się do instytucji takich, jak inspektorat farmaceutyczny, inspekcja sanitarna, czy nadzór budowlany.

Poza krytyczną analizą, w raporcie zaproponowano szereg konkretnych rozwiązań. Zdaniem ZPP, instytucji kontrolujących firmy powinno być zdecydowanie mniej. Można to osiągnąć na dwa sposoby. Z jednej strony, należy dokonać przeglądu zakresu zadań poszczególnych instytucji i interweniować tam, gdzie się one pokrywają, łącząc podmioty zajmujące się tymi samymi fragmentami rynku w jeden. Ewentualnie przeformułowując zakres ich kompetencji tak, by podziały i różnice pomiędzy nimi były wyraźne. Z drugiej zaś, tam gdzie jest to możliwe, należy zastąpić system państwowych kontroli, rozwiązaniami rynkowymi, takimi jak obowiązkowe ubezpieczenie OC dla przedsiębiorców. Przepisy regulujące przeprowadzanie kontroli w firmach powinny mieć rzeczywistą funkcję gwarancyjną dla przedsiębiorców, a szczegółowe regulacje odnoszące się do zakresu uprawnień inspektorów powinny w maksymalnym możliwym zakresie ograniczać ich uznaniowość.

– Uważamy, że przeprowadzenie tych działań jest konieczne, żeby jakoś uporządkować to państwo w państwie, które stworzono w ramach niektórych instytucji kontrolnych – twierdzi Cezary Kaźmierczak. – W innych zaś, winne absurdów są niedoskonałe przepisy. Trzeba zaznaczyć, że nie wymyślamy koła na nowo, nasze postulaty są spójne z kierunkowymi rekomendacjami ekspertów OECD.

Aneta Socha-Jaworska, ekspert kadrowo-płacowy w firmie inFakt

Już 22 listopada 2018 roku czeka nas zmiana w prawie pracy. Według niej niektóre umowy o pracę zawarte na czas określony automatycznie przekształcą się w umowy stałe, czyli na czas nieokreślony.

Dlaczego zmiana nastąpi akurat tego dnia? Od 22 lutego 2016 roku pracodawców i pracowników obowiązuje tzw. limit 33/3. Przypomnę, że limit 33/3 stanowi, że okres zatrudnienia na podstawie jednej umowy o pracę na czas określony lub kilku takich umów z jednym pracodawcą nie może przekraczać 33 miesięcy. Z kolei łączna liczba tych umów nie może być wyższa niż 3.

W praktyce oznacza to, że 21 listopada 2018 roku miną dokładnie 33 miesiące od czasu wprowadzenia limitu. Według niego umowy o pracę na czas określony zawarte przed 22 lutego 2016 roku (włącznie z tym dniem) i trwające nadal, przekształcą się 22 listopada w umowy na czas nieokreślony. Co więcej, ta zmiana nie wymaga sporządzenia aneksu do umowy, ponieważ wynika z przepisów prawa.

Jedną z cech umów bezterminowych jest to, że pracodawca nie może jej wypowiedzieć bez wyraźnego powodu. Chcąc rozstać się z pracownikiem zatrudnionym na czas nieokreślony, trzeba w wypowiedzeniu podać przyczynę takiej decyzji.

Część pracowników, mając na uwadze limit 33/3, zastanawia się, czy pracodawcy nie zdecydują się na zwolnienia. Sytuacja, w której przed 22 listopada doszłoby do masowych zwolnień, jest moim zdaniem nierealna. Pracodawcy mieli aż 33 miesiące na przygotowanie się do wejścia w życie nowego przepisu.

Limit 33/3 nie ma natomiast zastosowania w następujących przypadkach umów na czas określony:

w celu zastępstwa pracownika w czasie jego usprawiedliwionej nieobecności w pracy;

w celu wykonywania pracy o charakterze dorywczym lub sezonowym;

w celu wykonywania pracy przez okres kadencji;

w przypadku, gdy pracodawca wskaże obiektywne przyczyny leżące po jego stronie;

jeżeli ich zawarcie w danym przypadku służy zaspokojeniu rzeczywistego okresowego zapotrzebowania i jest niezbędne w tym zakresie w świetle wszystkich okoliczności zawarcia umowy.

Największe kryptowaluty traciły ponad 10 proc. wartości w ciągu ostatniej doby, mniejsze nawet ponad 20 proc. Jedną z przyczyn spadków cen może być “hard fork”, czyli wprowadzenie nowego oprogramowania dla bitcoin cash. Prawda jest jednak taka, że ceny kryptowalut szorują po dnie od dłuższego czasu – pisze Bartosz Grejner, analityk rynkowy Cinkciarz.pl.

Cena bitcoina spadła w czwartek nawet poniżej 5,6 tys. dolarów, tracąc w krytycznym punkcie ponad 10 proc. Największa z kryptowalut wyznaczyła tym samym najniższy poziom cenowy od równo 12 miesięcy. Choć to duży spadek procentowy, to jednak od połowy maja br. cena ani razu nie przekroczyła 9 tys. dol. Ostatnie dwa miesiące były jeszcze gorsze. Pomijając pojedyncze wystrzały, wycena bitcoina nie przekraczała 7 tys. dol. Tymczasem ledwie w grudniu ub.r. wynosiła 20 tys. dol.

Gwałtowne spadki na niemal całym rynku kryptowalut mogą być spowodowane planowanym na 15 listopada podziałem czwartej pod względem kapitalizacji kryptowaluty – bitcoin cash. Tzw. hard fork to w uproszczeniu wprowadzenie nowego oprogramowania, które nie jest kompatybilne wstecz, stąd konieczność podziału. Sam bitcoin cash był zresztą wynikiem takiego procesu w sierpniu 2017 r.

Kapitalizacja ponad 2 tys. kryptowalut, których ceny śledzi serwis Coinmarketcap, spadła ostatniej doby do najniższego poziomu od początku listopada ub.r., mimo że rok temu kryptowalut było przecież znacznie mniej. Wspomniany “hard fork” mógł wywołać spadki w związku z bardzo dużym elementem niepewności, jaki proces ten wprowadza do ich wyceny. Pojawiają się także problemy z ograniczoną płynnością na niektórych giełdach. Mogą one utrudniać zawierania transakcji na instrumentach powiązanych z kryptowalutą bitcoin cash.

Wbrew pozorom jednak to nie “hard fork” jest najistotniejszy dla kryptowalut. Choć ceny są oczywiście ważnym czynnikiem, ich waga jest bardzo duża dla inwestorów detalicznych, a znacznie mniejsza dla inwestorów instytucjonalnych, od których zainteresowania w dużej mierze zależy przyszłość kryptowalut, więc także w efekcie ceny.

Dla tej drugiej grupy najważniejsze są regulacje, których rynkowi kryptowalut jeszcze brakuje. SEC, odpowiednik polskiego KNF w USA, bacznie przygląda się kryptowalutom (przede wszystkim ICO). Ryzyko potencjalnych procesów przeciw niektórym giełdom może mocno ograniczać wzrosty czy odbicia cenowe. Procesy te mogłyby być wstępem do wypracowania regulacji, choć dziś wydaje się to jednak dość odległe. Prawdopodobnie mogłoby to też powodować dalsze spadki cen podczas tego procesu.

Większość praktyk zarządzania, z których korzystamy dzisiaj, jest nadal zakorzeniona w starym wzorcu „zarządzaj i kontroluj”. Nic więc dziwnego, że Polacy są najbardziej zestresowanym narodem w Europie[i]. Jakie błędy najczęściej popełnia kadra menedżerska? Kim jest niespełniony przywódca i czy naprawdę „taki mamy klimat”?

Wielu z nas spędza lata wspinając się po korporacyjnej drabinie, by osiągnąć oczekiwany sukces. Podróż jaką musimy przebyć pozostawia jednak wiele pytań i przemyśleń na temat tego, w jaki sposób korporacje kształtują ludzi oraz relację między nimi. Oprócz bezcennego doświadczenia zawodowego, jest to również świat pełen toksycznych praktyk zarządzania, które niejednego specjalistę doprowadziły do decyzji o zakończeniu swojej korporacyjnej podróży. W czym tkwi problem?

Niespełniony przywódca

Aż 40% nowo mianowanych menedżerów nie radzi sobie i traci stanowisko w ciągu pierwszych 18 miesięcy[ii]. Są również tacy, którzy zostają liderami chociaż nie czują do tego powołania czy predyspozycji. Czasem powodem jest nieobsadzony w firmie wakat lub brak pomysłu na dalszy rozwój kariery zawodowej. Czasem też menedżerem zostaje osoba, której praktyki oparte są o strach, manipulacje, rygorystyczny monitoring czy nierealistyczne cele. Swoje uzasadnienie ma tutaj maksyma „ludzie nie odchodzą z pracy, ale od swoich szefów”. W takiej sytuacji pozostają jedynie przykre konsekwencje – dla menedżera, zespołu i całej firmy. Zazwyczaj oznacza to zwiększoną rotację w organizacji, spadek wyników i generowanie kosztów zatrudnienia nowych pracowników.

Branże, które potrzebują kompetentnych liderów i opierają się na pracy zespołowej to w głównej mierze: marketing, działy HR, logistyki, produkcji i również coraz częściej branży IT, w której managerowie projektów pracują nad wdrożeniami nowych produktów lub funkcjonalności.

Nieszczęśliwy zespół

Nieszczęśliwy zespół to taki, którego nie słucha menedżer – nie zna potrzeb, nie angażuje się w projekty lub angażuje się przesadnie (tzw. mikrozarządzanie) oraz stosuje inne złe praktyki. Bardzo często zdarza się również, że menedżerowie nie wspierają rozwoju swoich pracowników, czasami wręcz blokują ich awanse. W efekcie wielu z nich ma poczucie, że utknęli w organizacji i nie mają szans na zmianę swojej sytuacji zawodowej. Są pracodawcy, którzy w sytuacjach kryzysowych proponują specjalne szkolenia z umiejętności zarządzania lub przesuwają menedżera na inne stanowisko w strukturach firmy. Warto jednak zaznaczyć, że pewne cechy są możliwe do wypracowania, ale nie każdy może i powinien zostawać liderem grupy, a historia zna wiele przypadków na ten temat.

Zestresowany pracownik

Pewien poziom stresu w pracy jest naturalny i potrzebny, ale tę granicę łatwo przekroczyć. Najbardziej narażeni na stres są pracownicy branż: finansowej (46 proc.), gastronomii i rozrywki (38 proc.) oraz opieki zdrowotnej (38 proc.[iii]). To ze względu na tempo pracy, zakres obowiązków przekraczający czas i możliwości pracownika czy wysoki zakres odpowiedzialności. Duże znaczenie mają również kwestie interpersonalne, takie jak: brak wsparcia ze strony przełożonych, problemy z komunikacją, delegowaniem zadań, złe zarządzanie i coraz częściej mobbing. Pracą pod presją w dłuższej perspektywie czasu jest niemożliwa. Spada poziom motywacji i efektywności pracowników, wpływa destrukcyjnie na relacje w zespole, a nawet w domu.

Czy naprawdę „taki mamy klimat”?

Podczas gdy droga do pozyskania wykwalifikowanych specjalistów jest dziś bardzo trudna, nadal mamy problem z powielaniem złych wzorców. Jednocześnie świadomość pracowników na ten temat jest już tak duża, że nie godzą się na niesprawiedliwe lub niegodne traktowanie w miejscach pracy. Zależy im na komforcie, work-life balance, a coraz częściej work-life integration. Natura współpracy również się zmienia – pracownicy oczekują możliwości pracy zdalnej i elastycznych godzin. Działają takie modele współpracy jak turkusowe organizacje. Tam gdzie władza i kontrola idą ramię w ramię, tam możemy spodziewać się wspomnianych wcześniej konsekwencji. Zdarzają się również przypadki, że korporacyjny klimat nie spełnia już oczekiwań pracownika. Dlatego coraz więcej z nich zakłada własną działalność, wybiera freelance lub dołącza do start-upu, który zwykle oznacza dużą swobodę działania i charakteryzuje się większą elastycznością.

Dobiegły końca negocjacje między Browarami Regionalnymi Jakubiak Marka Jakubiaka a jedną z wiodących firm wytwarzających piwa rzemieślnicze. W ich wyniku spółka Doctor Brew wydzierżawiła należący do Grupy BRJ Browar Lwówek. Zakład produkował będzie zarówno marki własne, jak i produkty Doctor Brew. Dzierżawca może w ciągu 2 lat kupić zakład. Spółka zapowiada kampanię crowdfundingową na platformie Crowdway.pl, wspierającą cześć operacyjną transakcji.

Polski holding produkujący piwa kraftowe, Doctor Brew rozpoczął rozmowy z Grupą Browary Regionalne Jakubiak w czerwcu br. Zgodnie z zawartą umową, spółka operacyjna holdingu – Doctor Brew sp. z o.o. będzie zarządzać produkcją w Browarze Lwówek na potrzeby własnych marek, jak również marek Lwówka. Do października 2020 roku ma wyłączne prawo zakupu przedsiębiorstwa. Wartość transakcji nie została ujawniona.

Browar Lwówek, którego tradycje sięgają XIX w. został zakupiony w stanie upadłości przez Grupę Browary Regionalne Jakubiak. Zakład przeszedł gruntowne remonty, modernizację i wymianę urządzeń browarniczych, by w 2010 reaktywować produkcję i stać się na nowo piwną perłą woj. dolnośląskiego.

SONY DSC

– „Jestem dumny z tego, że po 10 latach od inwestycji, Lwówek jest prężnym browarem o wysokim potencjale produkcji. Z wielu ofert, w tym od międzynarodowych koncernów, postanowiłem wybrać i przekazać go w ręce młodych, polskich przedsiębiorców” – powiedział Marek Jakubiak. – „Właściciele spółki Doctor Brew przekonali mnie swoimi pomysłami, kreatywnością, doświadczeniem biznesowym zespołu oraz tym, co do tej pory osiągnęli w biznesie browarniczym. Choć transakcja ma być rozłożona w czasie, przyjąłem ich propozycję, bo jestem pewien, że jest to najlepszy inwestor dla Lwówka” – dodał.

Spółka Doctor Brew oczekuje na stosowne zgody dotyczące przepisania tzw. składu podatkowego. W ciągu najbliższych miesięcy przeniesie całość produkcji do Lwówka i przeprowadzi dodatkowe prace modernizacyjne i inwestycje w wyposażenie, o wartości przekraczającej 1,5 mln zł. Z chwilą zawarcia umowy spółka w miejsce obecnych, kontraktowych mocy produkcyjnych w wysokości 30 tys. hektolitrów, zyskuje potencjał 100 tys. hektolitrów rocznie, z możliwością jego podwojenia w przyszłości. Browar Lwówek będzie też nadal produkował piwa pod własnymi markami.

– „Produkcja w Browarze Lwówek to dla nas zaszczyt, wyzwanie i wielki krok naprzód pod wieloma względami. To zwiększenie potencjału, uniezależnienie od produkcji kontraktowej, ale przede wszystkim wyższa kontrola nad procesami i jakością produkcji. W rezultacie pozwoli nam to zwiększyć skalę biznesu i dążyć do pozycji lidera segmentu kraftowego i regionalnego piwa w Polsce” – powiedział Łukasz Lis, prezes zarządu Doctor Brew sp. z o.o.

Doctor Brew zapowiedział przeprowadzenie oferty objęcia udziałów w spółce operacyjnej holdingu, Doctor Brew sp. z o.o. Już w tym momencie prowadzone są rozmowy z inwestorami, a także planowane jest uruchomienie kampanii crowdfundingowej na platformie Crowdway.pl. – „Obecna kondycja finansowa i zdolność kredytowa sprawiają, że przejęcie Browaru Lwówek jesteśmy w stanie sfinalizować już w najbliższych sześciu do dziewięciu miesiącach. Z myślą o zachowaniu jakości i płynności produkcji, postanowiliśmy jednak wdrożyć ten proces stopniowo, a przy tym zapewnić odpowiednią strukturę finansowania transakcji. Z kolei kampania crowdfundingowa ma nam pomóc w operacyjnym przygotowaniu się do niej” – dodał Tomasz Suchowierski, członek zarządu ds. finansowych, Doctor Brew sp. z o.o.

Spółka ogłosi oczekiwaną wartość zbiorki crowdfundingowej z chwilą startu kampanii. Jako cel stawia sobie pozyskanie środków na przystosowanie Browaru Lwówek do wytwarzania piw Doctor Brew, zwiększenie produkcji w zakładzie z 2000 do 4000 hektolitrów miesięcznie oraz zasilenie kapitału pracującego w związku z rozwojem działalności.

– „Pod marką Lwówek kryje się sześć lubianych przez konsumentów odmian piwa regionalnego. Bardzo cieszy mnie fakt, że wraz z objęciem zarządzania browarem, będziemy mogli rozszerzyć nasze portfolio o te produkty. Zamierzamy wspierać ich sprzedaż w dotychczasowych kanałach, a także rozwijać ją w sieci dystrybucji Doctor Brew” – dodał Tomasz Czechowski, członek zarządu Doctor Brew sp. z o.o. odpowiedzialny za sprzedaż.

Doctor Brew działa od 2013 roku. W ofercie stałej ma ponad 10 piw kraftowych. Do tej pory firma wyprodukowała przeszło 100 różnych produktów i sprzedała około 3,4 mln butelek piwa pod marką własną oraz private label. Piwa Doctor Brew są dostępne zarówno w sklepach specjalistycznych, jak i w sieciach Lidl, Auchan, Carrefour, Makro, Selgros, Kaufland i Intermarche. Prowadzi też patronacki lokal Doctor’s Bar we Wrocławiu.

W ciągu trzech kwartałów 2018 r. w regionach przybyło ponad dwa razy więcej nowoczesnej powierzchni biurowej niż w Warszawie (430 tys. mkw. vs. 190 tys. mkw.). Aż 36% udział w regionalnym rynku ma Kraków, a po 16% Wrocław i Trójmiasto. Co więcej, regionalny wskaźnik pustostanów jest niższy niż w Warszawie (9,6% vs. 10%), a najtrudniej o biuro w Poznaniu i Trójmieście – wynika z najnowszego raportu CBRE „Market View: Rynek Biurowy w miastach regionalnych po III kw. 2018”. Eksperci CBRE prognozują, że łączny zasób powierzchni biurowej w miastach regionalnych przekroczy granice 5 mln mkw. i zbliży się do wyniku stolicy w 2019 roku.

Kamil Tyszkiewicz, Dyrektor, Advisory & Transaction Services, Dział Wynajmu Powierzchni Biurowych, CBRE

– Sytuację na rynku biurowym po trzech kwartałach 2018 r. można podsumować jednym zdaniem: rynek rośnie jak na drożdżach. Zarówno rynki regionalne jak i rynek warszawski bardzo mocno się rozwijają, jednak trzeba przyznać, że to regiony wiodą prym. Przez pierwsze trzy kwartały 2018 roku przybyło w miastach regionalnych ponad 430 tys. mkw. nowoczesnej powierzchni, a w Warszawie 190 tys. mkw. Wśród rynków regionalnych w ostatnich kwartałach bardzo silnie rozwijało się Trójmiasto, które goni te największe – Kraków i Wrocław. Te dwa rynki już przekroczyły 1 mln nowoczesnej powierzchni biurowej – mówi Kamil Tyszkiewicz, dyrektor regionalny w Dziale Wynajmu Powierzchni Biurowych w CBRE.

Coraz większy wybór biur w regionach

W regionalnej Polsce przybywa zdecydowanie więcej biur niż w stolicy. Od I do III kwartału br. w regionach przybyło ponad 430 tys. mkw. nowoczesnej powierzchni, podczas gdy w Warszawie ponad dwa razy mniej – 190 tys. mkw. Na koniec III kwartału 2018 roku, łączny zasób powierzchni biurowej w miastach regionalnych wyniósł 4,81 milionów m kw., co oznacza 10% wzrost

W miastach regionalnych spotkamy też więcej placów budowy niż w stolicy. W trakcie realizacji są inwestycje, które zapewnią ponad 805 tys. mkw. nowoczesnej powierzchni biurowej. Natomiast w Warszawie buduje się obecnie ponad 747 tys. mkw. Z raportu CBRE „Market View: Rynek Biurowy w miastach regionalnych po III kw. 2018” wynika także, że w III kwartale 2018 r. nowe budynki w chwili oddania do użytkowania były już skomercjalizowane w niemal 50%.

Nowoczesnych biur jak na lekarstwo

Ilość dostępnej powierzchni do natychmiastowego wynajęcia we wszystkich miastach regionalnych łącznie jest mniejsza niż w Warszawie. Wskaźnik pustostanów na koniec III kwartału br. wyniósł 9,6% (w Warszawie 10%), co stanowi spadek o 0,3 p.p. w porównaniu do analogicznego okresu ubiegłego roku.

Najtrudniej o nowoczesną powierzchnię w Trójmieście i Poznaniu, gdzie poziom pustostanów spadł poniżej 7%. Co więcej, dla Poznania poziom dostępnej powierzchni w budynkach powyżej 10 tys. mkw. powierzchni biurowej wyniósł jedynie 5%, natomiast w Trójmieście niewiele ponad 6% – są to rekordy komercjalizacji budynków i świadczą o niespotykanej jak dotąd skali popytu na biura. Relatywnie łatwiej o nowoczesne biuro w Lublinie, gdzie poziom dostępnej powierzchni wyniósł na koniec III kwartału prawie 19%. W Łodzi, Wrocławiu i Krakowie poziom pustostanów jest na poziomie ogólnopolskim – ok. 10%.

Warszawa wciąż atrakcyjna dla firm, Kraków i Trójmiasto gonią

Firmy szukające atrakcyjnej lokalizacji dla swoich biur wciąż częściej decydują się na stolicę niż miasta regionalne. W ciągu III kwartałów 2018 r. w Warszawie łącznie wynajęły ponad 634 tys. mkw., podczas gdy w siedmiu głównych miastach regionalnych ponad 421 tys. mkw. powierzchni biurowej. Największy poziom najmu w III kw. spośród miast regionalnych odnotowano w Krakowie – blisko 46 tys. mkw. oraz w Trójmieście – 40 tys. mkw. Nadmorski rynek szybko goni stolice Małopolski i Dolnego Śląska, które mają ponad 1 mln mkw. powierzchni i wysoki stabilny popyt.

Czynsze w górę

Czynsze bazowe w miastach regionalnych osiągnęły poziom 10,50 –15 euro / mkw./ msc. Najwyższe stawki odnotowano we Wrocławiu, a najniższe zostały zarejestrowane w Lublinie, gdzie jest najwięcej niewynajętej powierzchni. – Zakładamy, że w związku z coraz większym zapotrzebowaniem i wciąż niskim poziomem dostępnej powierzchni może pojawić się presja na zwiększenie czynszów na przełomie roku 2018/2019 – mówi Kamil Tyszkiewicz.

Prognoza na 2019 rok

W 2019 roku zasoby regionalnej powierzchni biurowej mogą przekroczyć 5 mln mkw. i zbliżyć się do tych warszawskich (po III kwartałach br. wynosi 5,4 mln mkw.). W celu stabilnego rozwoju rynku konieczne jest zwiększenie tempa wzrostu zasobu nowoczesnej powierzchni. Obecna ilość biur nie zaspokaja potrzeb najemców przesuwając przewagę rynkową zdecydowanie w stronę właścicieli budynków.

Polska gospodarka wciąż niespodziewanie rośnie powyżej 5%. Wielka Brytania ugięła się w negocjacjach brexitowych, ważne spotkanie jeszcze w listopadzie. Wiemy kto na razie zastąpi szefa KNF.

Dobre dane z Polski

Polska gospodarka wciąż rośnie powyżej 5% w skali roku. Dane za trzeci kwartał zaskoczyły analityków. Spodziewali się oni wyniku w okolicach 4,7% odczyt wyniósł z kolei 5,1%. Jest to o tyle miła niespodzianka, że ostatnie dane cząstkowe jak chociażby produkcja przemysłowa czy sprzedaż detaliczna zapowiadały raczej pogorszenie wzrostu. Warto z kolei zwrócić uwagę, że albo spadki tych dodatkowych wskaźników okażą się przejściowe, albo w końcu pociagną za sobą wzrost gospodarczy w dół. Inwestorzy najwyraźniej również zwrócili uwagę na rozbieżność pomiędzy tymi danymi przez co pomimo bardzo dobrego wyniku złoty nie zyskiwał wyraźnie po publikacji.

Koniec negocjacji brexitowych?

Na 25 listopada zapowiadane jest nadzwyczajny szczyt przywódców państw Unii Europejskiej. Według zapowiedzi organizatorów ma być przedstawiony wynik negocjacji z Wielką Brytanią w ramach opuszczenia Unii. Przełom był możliwy, gdyż Londyn odpuścił w końcu w sprawie granicy lądowej pomiędzy Irlandią a Irlandią Północną. Czy zatem zakończymy procedurą jeszcze w listopadzie? Jest to możliwe, ale pamiętajmy, że konkretne państwa mogą jeszcze dodać komentarze. To z kolei może spowodować, że wbrew planom może się okazać, że może nie dojść do zatwierdzenia porozumienia na tym spotkaniu. Jak reagują rynki? Funt traci dzisiaj od rana względem większości głównych walut oznacza to, że inwestorzy liczyli, że Wielka Brytania mocniej będzie walczyć pod koniec. Dodatkowo w dół pociągnęła brytyjską walutę rezygnacja głównego negocjatora po stronie Wielkiej Brytanii.

Mamy nowego szefa Komisji Nadzoru Finansowego

Po tym jak Marek Chrzanowski złożył dymisję z funkcji przewodniczącego Komisji Nadzoru Finansowego powstała luka na tym stanowisku. Tymczasowo jego funkcję pełnić będzie jego dotychczasowy zastępca Marek Pachucki.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:30 – USA – sprzedaż detaliczna,

14:30 – USA – wnioski o zasiłek dla bezrobotnych,

17:00 – USA – tygodniowa zmiana zapasów paliw.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Górna Piąta Aleja w Nowym Jorku na drugim miejscu wskutek znacznego spadku czynszów

Londyńska New Bond Street najdroższą ulicą handlową w Europie i trzecią na świecie

30. wydanie globalnego raportu prezentuje nowe trendy na zmieniającym się rynku handlowym

Z najnowszego raportu międzynarodowej firmy doradczej Cushman & Wakefield Main Streets Across the World (Główne ulice handlowe świata) wynika, że Causeway Bay w Hongkongu została po raz pierwszy od pięciu lat najdroższą ulicą handlową świata, wyprzedzając pod tym względem nowojorską Górną Piątą Aleję.

Coroczny raport przedstawia ranking 446 najdroższych ulic handlowych świata sporządzony w oparciu o dane własne firmy Cushman & Wakefield dotyczące wysokości czynszów za najlepsze powierzchnie handlowe. 30. już wydanie raportu zawiera zestawienie najdroższych ulic w 65 krajach.

Czynsze w Nowym Jorku znacząco się obniżyły w ciągu roku (z 3000 USD do średnio 2250 USD za stopę kwadratową rocznie), wskutek czego Górna Piąta Aleja spadła na drugie miejsce w rankingu najdroższych ulic świata. Pomimo nieznacznego spadku czynszów w Causeway Bay w Hongkongu (do 2671 USD/st. kw./rok), lokalizacja ta awansowała na pierwszą pozycję zestawienia. Z kolei londyńska New Bond Street, gdzie w ciągu ostatniego roku stawki czynszu pozostały na względnie stabilnym poziomie 1744 USD/st. kw./rok, jest obecnie najdroższą ulicą handlową w Europie i trzecią najdroższą w świecie. Świadczy to o tym, że marki luksusowe i z górnej półki nadal uważają stolicę Wielkiej Brytanii za kluczową lokalizację handlową.

W pierwszej dziesiątce najdroższych ulic handlowych znalazły się także Pola Elizejskie na 4. miejscu (1519 USD/st. kw./rok) oraz Via Montenapoleone w Mediolanie na 5. pozycji (1466 USD/st. kw./rok). Szóste miejsce w rankingu – z czynszami na średnim poziomie 1219 USD/st. kw./rok – zajęła tokijska Ginza, która jest jednocześnie najwyżej sklasyfikowaną ulicą w Azji po Hongkongu. Wśród lokalizacji na drugim końcu zestawienia – z czynszami w przedziale 20-30 USD/st. kw./rok – znalazły się głównie ulice na rynkach wschodzących w Afryce i Ameryce Łacińskiej.

W pierwszym wydaniu raportu Main Streets Across the World w 1988 roku najdroższą ulicą handlową świata była nowojorska East 57th Street z czynszem wynoszącym 425 USD/st. kw./rok. Od tego czasu na pierwszym miejscu dominowały ulice Nowego Jorku albo Hongkongu – poza nimi sukces ten odniosła tylko tokijska Ginza.

Darren Yates, autor raportu i dyrektor działu badań rynku handlowego w regionie EMEA, Cushman & Wakefield, powiedział: „Nadal obserwujemy spore zainteresowanie najbardziej atrakcyjnymi lokalizacjami handlowymi na świecie, a największe sieci handlowe wykorzystują sklepy w ramach strategii pogłębiania doznań zakupowych

Pomimo pewnych różnic, globalne trendy łączy także kilka wspólnych cech. Najbardziej widoczne z nich to dalsza ekspansja sprzedaży online i wielokanałowej, która stanowi już standardowy i znaczny element inwestycji w projekt architektoniczny sklepów. Technologie wciąż rewolucjonizują świat handlu, ale dzięki nim także sklepy stacjonarne mogą reagować na zmiany, ponieważ pozwalają lepiej poznawać klientów i uatrakcyjniać im dokonywanie zakupów”.

Justin Taylor, dyrektor działu powierzchni handlowych w regionie EMEA w firmie Cushman & Wakefield, powiedział: „Prognozy dla sektora są nadal optymistyczne, ale wskutek zmian społecznych i technologicznych wchodzimy w etap »pozahandlowy«, co oznacza także konieczność odpowiedniego dostosowania modeli biznesowych. Tradycyjny handel przetrwa i w wielu lokalizacjach będzie dynamicznie się rozwijał, ale jego udział w składzie najemców prawdopodobnie się zmniejszy. Nawet przy najdroższych ulicach handlowych będą powstawały restauracje, obiekty rozrywkowe, centra fitness i punkty usługowe.

Z tego względu w sektorze handlu tradycyjnego obserwujemy zmiany w zakresie wielkości sklepów oraz poszukiwania nowych koncepcji i pomysłów. Jest to najbardziej widoczne w USA i Wielkiej Brytanii – oba te kraje odczuły skutki restrukturyzacji sieci handlowych i ograniczania sieci sklepów w niektórych sektorach, a także spadek czynszów w niektórych regionach. Zmiany te stwarzają jednak również szanse na pojawienie się nowych, ciekawych operatorów i formatów”.

Małgorzata Dziubińska, Associate Director w dziale Doradztwa i Badań Rynkowych, Cushman & Wakefield

Małgorzata Dziubińska, Associate Director w Dziale Doradztwa i Badań Rynkowych, Cushman & Wakefield, komentuje: „Zagraniczne marki planujące ekspansję w Polsce muszą uwzględnić specyfikę tutejszego rynku, na którym handel skupia się głównie w centrach handlowych. Na polskich ulicach dominują najemcy z branży gastronomicznej, restauracje, kawiarnie i puby. Jest zatem zupełnie inaczej niż w największych miastach innych krajów europejskich, gdzie zwykle przeważają najemcy modowi. Samorządy wielu miast dokładają jednak wielu starań, aby tę sytuację zmienić. Tworzone są obecnie kompleksowe strategie rozwoju wybranych rejonów, doboru najemców i przygotowania lokali, co pozwoli na zapewnienie warunków odpowiadających potrzebom dużych sieci handlowych i pomoże kompleksowo wspierać rozwój ulic handlowych w największych miastach w Polsce”.

Huawei podczas Innovation Day oraz Eco-Connect Europew Rzymie zaprezentował swoją nową strategię „Platforma + Ekosystem”. Firma przedstawiła szeroki wachlarz najnowszych produktów ICT w rozwijających się dziedzinach, takich jak cloud computing, IoT, Big Data i platformy cyfrowe, jak również nowe rozwiązania dla Smart Cities i przedsiębiorstw.

Nowe OpenLabs

–Huawei zbudował dwa OpenLabs w Monachium i Paryżu. Pierwszy z nich skupia się na Smart Manufacturing i Smart City, podczas gdy drugi skupia się na IoT, przemyśle samochodowym i handlu detalicznym.Do końca 2018 roku Huawei zakończy także rozbudowę OpenLab w Monachium. Ponadto, do końca 2021 roku w Europie powstaną trzy Huawei OpenLabs, w które zostanie zainwestowanych łącznie 50 milionów USD. Huawei będzie korzystać z tych laboratoriów w celu realizacji zorientowanych na przyszłość wspólnych innowacji z europejskimi klientami i partnerami w obszarach Smart Manufacturing, IoV i Smart Cities. Firma zapewni też platformy ICT, aby pomóc lokalnym partnerom w testowaniu, weryfikacji i optymalizacji rozwiązań. Będziemy również współpracować z partnerami w celu wspólnego opracowania rozwiązań branżowych i eksploracji rynku. OpenLabs zapewnią również doskonałe środowisko dla szkoleń i doświadczeń w zakresie różnych rozwiązań – powiedział Ernest Zhang, prezes Huawei Enterprise Business Group w Europie Zachodniej.

Nowe projekty umożliwiające cyfrową transformację

Podczas tegorocznego Eco-Connect Europe Huawei ogłosił szereg nowych form współpracy z wiodącymi firmami w branży w celu poprawy rozwiązań dla klientów. Nowa współpraca obejmuje m.in:

Huawei współpracował z firmą Microsoft przy wydaniu rozwiązania Azure Stack, które ma na celu przyspieszenie rozwoju hybrydowych usług chmury obliczeniowej

Huawei i TIM uruchomiły wspólne rozwiązanie SD-WAN dla przedsiębiorstw w celu budowania sieci o optymalnym doświadczeniu

Huawei i Digicom podpisały protokół ustaleń w sprawie współpracy w zakresie inteligentnych terminali parkingowych i OpenCloud

Huawei i WAGO podpisały protokół ustaleń w celu opracowania rozwiązania w zakresie automatyzacji i zarządzania efektywnością energetyczną dla inteligentnych fabryk

Huawei i Eluminocity podpisały protokół ustaleń w celu przeprowadzenia wspólnych innowacji na rzecz inteligentnego rozwoju miast

– W erze cyfrowej transformacji Huawei stale pracuje nad zwiększeniem swoich możliwości platformowych. Kierując się prawem Moore’a, napędzamy innowacyjność i ewolucję produktów. Koncentrując się na trzech polach przełączników sieci DC, urządzeń dostępu Wi-Fi i routera SW-WAN, najnowsza generacja produktów i rozwiązań IDN opartych na technologii AI, które właśnie wprowadziliśmy, może pomóc w budowaniu zorientowanych na użytkownika, uproszczonych sieci ultraszerokopasmowych, które umożliwiają cyfrową transformację przedsiębiorstw – twierdzi Ruiqi Fan, wiceprezes ds. marketingu i sprzedaży rozwiązań Huawei Enterprise Business Group w Europie Zachodniej.

Nowe rozwiązania na rzecz nowoczesnego społeczeństwa i cyfrowego życia

Wraz z ponad 20 partnerami rozwiązań, w tym SAP i Digicom, Huawei zaprezentował swoje rozwiązania i przypadki zastosowania w czterech wyspecjalizowanych sektorach związanych z inteligentnymi miastami, produkcją, finansami i energią. Dla Smart Cities, innowacyjne rozwiązanie Intelligent Operation Center (IOC) , gdzie są analizowane dane z każdego podsystemu miasta, dostarczając informacji, które wskazują status poszczególnych systemów i dostarczają wskazówek do podejmowania decyzji.

Ponadto, rozwiązanie wdraża zarządzanie zasobami w czasie rzeczywistym i wskazuje status zasobów publicznych w mieście. Integruje różne rodzaju procesy, takie jak usługi głosowe, wideo, trunking (łączenie danych w jeden wspólny kanał, w którym przesyłane są dane), interaktywne mapy GIS, call center i centra dowodzenia, które pomagają zarządcom miast w radzeniu sobie z sytuacjami kryzysowymi. W oparciu o platformę cyfrową Smart City, Huawei i jego partnerzy zademonstrowali wiele innowacyjnych aplikacji na rzecz inteligentnego miasta. Na przykład, innowacyjne rozwiązanie mierników opracowane przez Huawei i Qloud daje tradycyjnym licznikom analogowym moc inteligentnego pomiaru, zmniejszając koszty wymiany liczników.

Huawei zademonstrował również inteligentne rozwiązanie oświetleniowe, które opracowała wspólnie z firmą Eluminocity, oraz inteligentne rozwiązanie w zakresie pojemników na odpady, które opracowała wspólnie z firmą Zolitron. Aby umożliwić inteligentną jazdę, Huawei oferuje mobilne centrum danych (MDC – Mobile Data Center) montowane w pojazdach, charakteryzujące się wysokim stopniem bezpieczeństwa, energooszczędnością i niskimi opóźnieniami. MDC jest otwartą, montowaną w pojazdach platformą sprzętową, która zapewnia szeroki zakres łańcuchów narzędzi. Producenci samochodów, dostawcy poziomu 1 i zewnętrzni twórcy algorytmów mogą dostosowywać i rozwijać aplikacje do automatycznego kierowania pojazdami w oparciu o MDC. Korzystając z MDC, Huawei będzie w stanie współpracować ze wszystkimi producentami samochodów i dostawcami.

Zaprezentowane produkty i rozwiązania obejmowały także inteligentną platformę Atlas, która integruje centra obliczeniowe i centra danych, jak również najnowszy, wysokowydajny system typu all-flash, który zapewnia zasoby pamięci masowej oraz zautomatyzowane rozwiązanie zarządzania danymi STaaS.

Huawei pokazał również swoją platformę chmury korporacyjnej z ponad 120 usługami w 16 kategoriach. Te produkty, rozwiązania i platformy tworzą najpotężniejsze w branży portfolio rozwiązań infrastruktury informatycznej. Huawei ma na celu pomóc klientom zmniejszyć ryzyko, koszty i złożoność zgodnie z ich wymaganiami. Ponadto, korzystając z AI, Big Data, rozwiązania IDN opartego na chmurze oraz rozwiązania CampusInsight, Huawei może pomóc klientom zlokalizować usterki sieci w ciągu kilku minut, prognozować potencjalne zagrożenia i w odpowiedzi wykonywać konserwację zapobiegawczą.

Rozwiązanie sieci centrów danych Huawei (DCN) wspiera wizualizację przepływu i proaktywną kontrolę zatorów, zabezpieczając scenariusze aplikacji związanych z sztuczną inteligencją, analizą dużych ilości danych i wysokowydajnymi obliczeniami dla przedsiębiorstw. Branżowe rozwiązanie WAN zapewnia najbardziej złożone interfejsy WAN i możliwości sieciowe w branży, jak również najdokładniejsze wykrywanie jakości aplikacji, w celu zapewnienia optymalnego doświadczenia użytkownika w różnych warunkach sieciowych.

Firma Mitsubishi Motors Corporation (MMC) opublikowała wyniki finansowe za pierwsze półrocze roku fiskalnego 2018 (trwającego od 1 kwietnia do 30 września 2018 r.).

1. Wyniki finansowe za 1 półrocze roku fiskalnego 2018

Sprzedaż netto za pierwsze półrocze 2018 r. wyniosła 1 169,3 mld jenów, co stanowi wzrost o 23,4% w stosunku do analogicznego okresu roku poprzedniego, spowodowany wysoką sprzedażą na całym świecie. Zysk operacyjny wzrósł do 56,9 miliarda jenów, w porównaniu do 44,2 miliarda jenów w tym samym okresie poprzedniego roku fiskalnego, przy marży operacyjnej w wysokości 4,9%. Poprawa wyników była spowodowana wzrostem sprzedaży jednostkowej oraz redukcją kosztów materiałowych i innych. Zysk netto wyniósł 51,9 miliarda jenów.

2. Globalna wielkość sprzedaży

Globalna wielkość sprzedaży w pierwszym półroczu roku fiskalnego 2018 wzrosła o 19% w stosunku rocznym do 594 000 egzemplarzy. Sprzedaż w regionie ASEAN wzrosła o 36% do 152 000 egzemplarzy, ze względu na sukces rynkowy nowego crossovera XPANDER w Indonezji oraz zamówienia pick-upa Triton w Tajlandii. Zwiększono również eksport modelu XPANDER po podniesieniu mocy produkcyjnych zakładu w Indonezji. W regionie Chin sprzedaż w ujęciu rocznym wzrosła o 19%, do 82 000 egzemplarzy, co spowodowane było dobrymi wynikami sprzedaży produkowanego lokalnie Outlandera. W Europie sprzedaż wzrosła w ujęciu rocznym o 29%, do 112 000 egzemplarzy, co odzwierciedla silny popyt na Eclipse Cross w Europie Zachodniej, a także na Outlandera w Rosji.

3. Prognoza dla roku fiskalnego 2018

Prognozy dla Mitsubishi Motors na rok podatkowy 2018 przedstawione poniżej zgadzają się z założeniami przedstawionymi na Giełdzie Papierów Wartościowych w Tokio w maju 2018 roku.

Osamu Masuko

Dyrektor generalny Mitsubishi Motors, Osamu Masuko, powiedział: „Pomimo klęsk żywiołowych, które od czerwca miały wpływ na produkcję i dostawy w Japonii, wyniki finansowe za pierwszą połowę roku podatkowego były w dużej mierze zgodne z naszym rocznym planem. W związku z tym Rada Dyrektorów podjęła decyzję o wypłacie dywidendy śródrocznej w wysokości 10 jenów za akcję, zgodnie z deklaracjami z początku roku podatkowego. Chociaż stoimy przed wieloma niewiadomymi w globalnej gospodarce i ciągłymi wahaniami kursów walutowych, w drugiej połowie roku fiskalnego skupimy się jak zawsze na realizacji naszych prognoz, zwiększając sprzedaż globalną, szczególnie w krajach regionu w ASEAN oraz redukując koszty.”

„Warunki biznesowe w jakich funkcjonujemy oraz globalna sytuacja gospodarcza i geopolityczna zmienia się gwałtownie każdego dnia. Poprzez elastyczne zapobieganie ryzykownym scenariuszom, które mogą mieć wpływ na działanie Mitsubishi Motors, kierujemy firmę na drogę pełnej naprawy i stworzymy podstawy dalszego rentownego i zrównoważonego wzrostu.”

Premier May zapewniła poparcie swojego gabinetu dla projektu brexitu, ale to mały krok przed większym wyzwaniem przegłosowania dokumentu w parlamencie. Funt handlowany jest z dużą dozą ostrożności w szaleństwie politycznych komentarzy. Dobrym skutkiem skupienia uwagi na Brexicie jest odebranie blasku z dolara i odreagowanie nerwowości.

Po pięciu godzinach debaty rząd premier May zatwierdził projekt brexitu wynegocjowany wcześniej z unijnymi urzędnikami. Po funcie nie widać euforii, gdyż wczorajsza decyzja była jedną z łatwiejszych. Na 25 listopada zaplanowano szczyt unijny, gdzie państwa członkowskie podpiszą się pod projektem rozwodu z Wielka Brytanią, a później premier May stanie przed potężnym wyzwaniem przekonania do dokumentu większości parlamentu. Premier May postawiła sprawę jasno: wybór jest między jej rozwiązaniem, a brakiem jakiejkolwiek umowy z ryzykiem anulowania brexitu. To może osłabić siłę sprzeciwu i krytyki brexitowców, ale na pewno nie zamknie im ust całkowicie. Czeka nas karuzela komentarzy z brytyjskiej sceny politycznej i prawdopodobnie kilka rezygnacji z rządu. Już ogłoszone odejście brytyjskiego negocjatora Raaba jest dużym ciosem dla May i będzie odbierać jej głosów w parlamencie. Nie cichną też spekulacje o potencjalnym wniosku o wotum nieufności. Wniosek wymaga tylko 48 podpisów Torysów, ale 159 głosów w parlamencie i tą druga liczbę może być trudno uzyskać przy ultimatum, jakie postawiła May. Funta może czekać roller-coaster z wstępnym osłabieniem (redukcja pozycji po wczorajszym mini-sukcesie May), ale w dołkach co bardziej wizjonerscy inwestorzy będą szukać okazji do zaczepienia się na rajd.

Na szerszym rynku brexitowa saga ma jedną niezaprzeczalną zaletę: służy jako interesujący temat do dyskusji i nie pozwala wędrować myślami po potencjalnych czynnikach ryzyka. Wachlarz powodów do niepokoju od czasu październikowych zawirowań jest spory: brexit, włoski budżet, polityka Fed, pogorszenie wyników spółek na Wall Street, spowolnienie Chin, spadki cen ropy. Jak już jednak kilkukrotnie wspominałem na łamach komentarz porannego, są to małe problemy, które ewentualnie mogą urosnąć do poważnych, ale wcale nie muszą. Ich mnogość spotęgowała awersję do ryzyka i teraz mało potrzeba, aby stały się samospełniającą się przepowiednią. Ale jeśli odwrócimy od nich uwagę, jest bardziej prawdopodobne, że rynek odnajdzie punkt równowagi. Dziś rano, oprócz debaty nad przyszłością brexitu, pomagają doniesienia, że Chiny wysłały odpowiedź na żądania USA dotyczące reformy handlu. Niewielkie ustępstwa nie spełniają podstawowych oczekiwać prezydenta Trumpa, ale rynek i tak szuka w tym oznak przybliżonego porozumienia. Tak mało trzeba, by poprawić klimat na rynku. To dobry znak.

Z perspektywy FX odwrócenie uwagi od palety ryzyk sprzyja redukcji pozycji w USD, co przede wszytkim pomaga EUR/USD zanegować poniedziałkowy zjazd pod 1,13. Dużo wątpliwości wkradnie się teraz w głowy sprzedających i stoimy przed szansą mocniejszego odbicia. USD/JPY trafił na ścianę na 114 i rezygnacja kupujących może ściągnąć kurs niżej, niezależnie od kierunku rynku akcji. Błyszczą AUD i NZD, ten pierwszy wsparty solidnymi danymi z rynku pracy. Wyższe zatrudnienie nie zmieni myślenia RBA, ale na dziś to dobry pretekst do wzrostów. EUR/PLN siedzi pod 4,30 i tutaj jest mu dobrze przy ograniczonym zainteresowaniu inwestorów. Sentyment zewnętrzny jest ważniejszy niż lokalne dane. Wczoraj szybki szacunek PKB za III kw. był imponujący (5,1 proc. r/r, prog. 4,6 proc.) i pozwolił na uciszenie obaw o tempo odpadania od szczytu cyklu koniunkturalnego, ale przez rynek FX dane niestety zostały zignorowane. Jednak z perspektywy mało stabilnego handlu na rynkach zewnętrznych, jeśli niema komu kupować złotego, później nie będzie też komu sprzedawać.

Środowa sesja na krajowym rynku walutowym nie przyniosła istotnej zmiany obrazu złotego. Zgodnie z oczekiwaniami bez wpływu na notowania naszej waluty pozostawały publikacje zarówno ostatecznej inflacji konsumenckiej za październik, jak i wstępnego odczytu PKB za III kwartał br. Przed południem złoty wręcz nawet lekko osłabiał się pozostając pod wpływem globalnych nastrojów, ostatecznie kończąc dzień w okolicach 4,295.

Warto jednak odnotować, że wzrost gospodarczy Polski zdecydowanie przewyższył oczekiwania rynkowe. Zamiast prognozowanych 4,7% wzrost PKB wyniósł 5,1% r/r (czyli tyle samo co w II kwartale) i 1,7% kw/kw (wobec 1% zanotowanych wcześniej). Polska ze wzrostem gospodarczym na poziomie 5,7% r/r (wg danych UE wyrównanych sezonowo) odnotowała najlepszy wynik w Europie, obok Łotwy (5,5% r/r) i Węgier (5,0% r/r). Dane dodatkowo zaskakują, gdyż takiego wzrosty nie było widać po odczytach miesięcznych, dot. zarówno sprzedaży detalicznej, jak i produkcji przemysłowej. Nie są też one spójne z tym, co dzieje się w Europie, gdzie m.in. w III kwartale PKB Niemiec zanotowało pierwszy od ponad trzech lat spadek o 0,2% w ujęciu kwartalnym. Opublikowany wstępny szacunek PKB za III kwartał br. zapewne pozytywnie zaskoczył też RPP, ale raczej nie będzie miał większego wpływu na jej decyzje dotyczące stóp procentowych. W tym kontekście o wiele bardziej istotna będzie publikacja struktury PKB, ale i ona nie powinna zmienić założeń NBP utrzymania stóp procentowych na dotychczasowym poziomie, co najmniej do końca 2019 roku. Neutralna dla rynku była też rewizja w górę do 1,8% r/r danych inflacyjnych za październik (wstępne szacunki wskazywały 1,7%). Jak wskazali ekonomiści Banku, dane ostateczne pokazały nieznaczną rewizję w górę rocznego wzrostu cen żywności i napojów bezalkoholowych oraz rewizję w dół cen nośników energii. Jednakże ogólny obraz procesów inflacyjnych pozostaje bez zmian, w tym źródła przyspieszenia inflacji. Ponadto, w końcówce 2018 roku oczekiwane jest spowolnienie dynamiki CPI w okolice dolnego ograniczenia wahań wokół celu. Zatem, ze strony inflacji również na razie nie zobaczymy przesłanek do zmiany polityki monetarnej NBP.

Środowa stabilność notowań złotego była konsekwencją zmian na rynku bazowym, gdzie kurs EUR/USD nadal utrzymywał niskie poziomy, w okolicach 1,13 chwilowo z lekką dominacją dolara, którego umacniały przede wszystkim słabe dane z Europy a po południu inflacyjne z USA wspierające kolejne podwyżki stóp przez Fed (w październiku CPI na poziomie 2,5% r/r wobec 2,3% wcześniej). W strefie euro (wg prezesa Bundesbanku J.Weidmana) pomimo zapowiedzi zaprzestania w tym roku zakupów aktywów przez EBC, ostateczne zakończenie programu wsparcia gospodarczego i znormalizowanie polityki pieniężnej będzie procesem długotrwałym. Do podejmowania umiarkowanych decyzji może EBC skłaniać m.in. słabnąca gospodarka strefy euro. W III kwartale br. PKB EZ rosło najwolniej od czterech lat (1,7% r/r i o 0,2% kw/kw). Presję na euro nadal wywierają Włoch, które ponownie przedłożyły UE projekt budżetu na 2019 rok z takimi samymi założeniami dotyczącymi wzrostu i deficytu, jak w projekcie odrzuconym przez Unię w ubiegłym miesiącu, ale z niższym poziomem długu. Czynnikiem wspierającym euro okazały się zaś doniesienia o poparciu przez brytyjski rząd proponowanego tekstu umowy wyjścia UK z UE. EUR/USD zakończył środę powyżej 1,13.

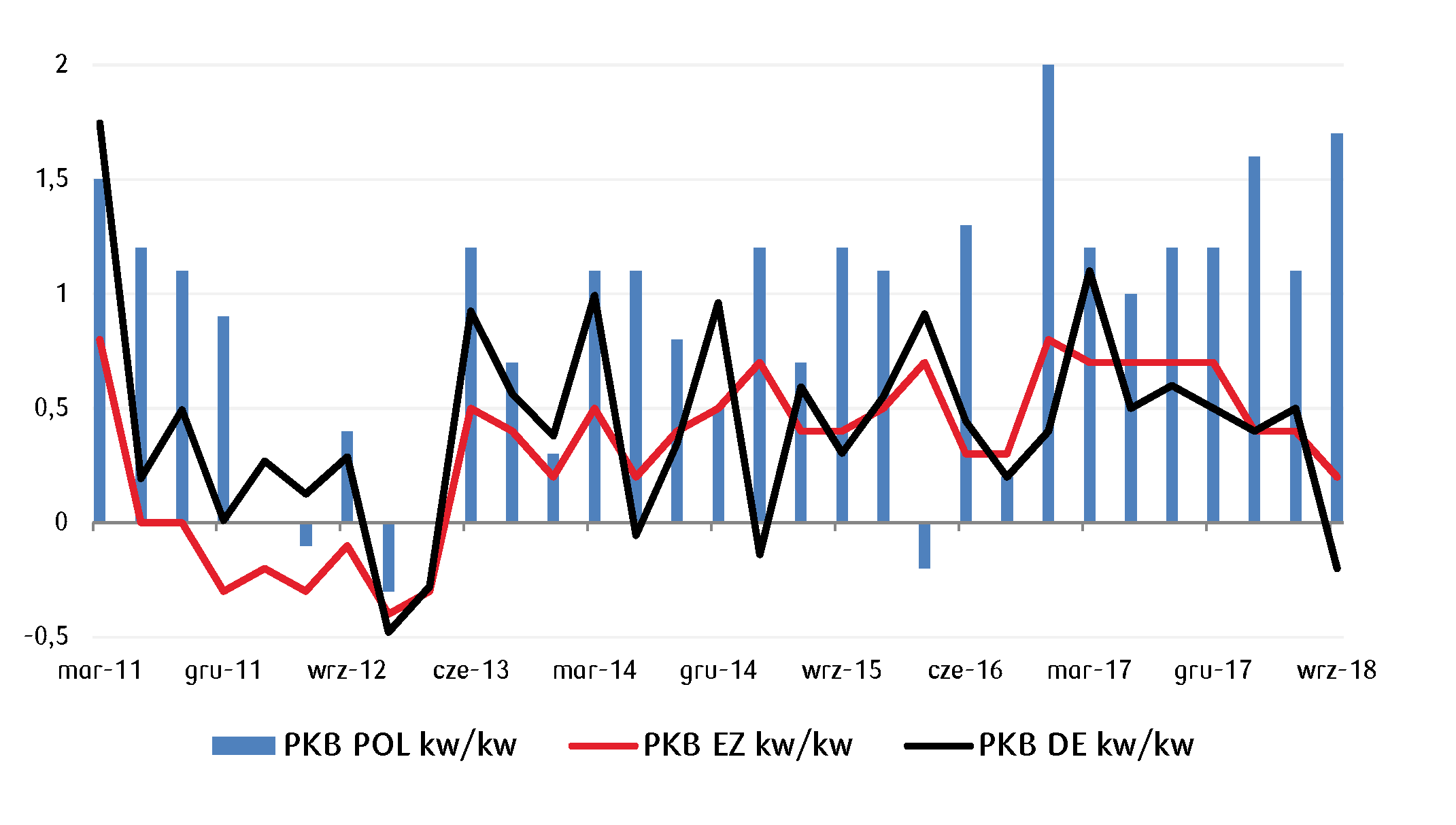

Wykres dnia: Polska gospodarka nie zwalnia, co zaskakuje biorąc pod uwagę sytuację w Europie. Poniżej PKB Polski na tle danych dla Niemiec i strefy euro.

Hubert Nawara, Koordynator Procesu w Move On Finance

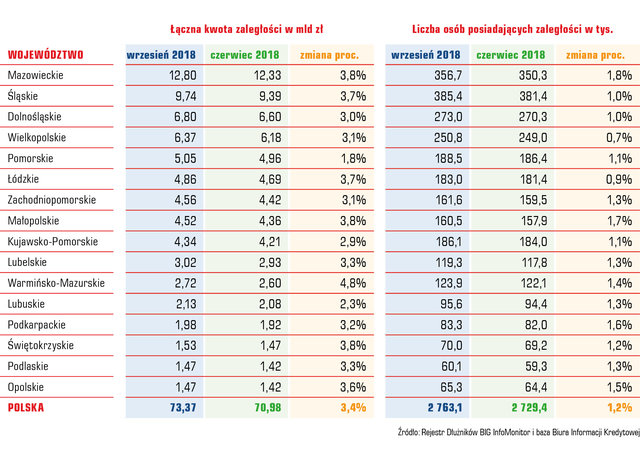

Co druga firma w Polsce skarży się na problemy z płatnościami od kontrahentów. Przypominają o tym boleśnie wyniki badań przeprowadzonych przez BIG InfoMonitor w III kwartale br. Hubert Nawara, Koordynator Procesu w Move On Finance podpowiada, które rozwiązania pozwolą przyspieszyć odzyskanie płatności od dłużników.

Zatory płatnicze są konsekwencją nieterminowego regulowania należności. Aż 50 % polskich przedsiębiorców donosi, że doświadczyła przeterminowania płatności ze strony odbiorców towarów i usług o co najmniej 60 dni. Niestety jest to często spotykane zjawisko, które niesie za sobą większe konsekwencje. Większość firm, które nie otrzymują zapłaty w terminie nie widzi niczego złego w tym, że sami przez to nie opłacają swoich zobowiązań. Problem tkwi w tym, że tworzy to stale poszerzające się błędne koło.

Weryfikacja zatorów płatniczych oraz faktoring

Opóźnieniom w płatnościach i pojawianiu się zatorów płatniczych można zapobiegać. Jednym ze sposobów jest weryfikacja przeszłości płatniczej klienta w KRD, ERIF lub BIG przed podpisaniem umowy.

Często zaległości kontrahenta powodują, że sami tracimy płynność finansową firmy. Psuje to nasze relacje z innym przedsiębiorcami, ponieważ sami nie jesteśmy wstanie opłacić bieżących faktur. Efekt domina może doprowadzić nawet do bankructwa. W takich sytuacjach zawsze można starać się o dodatkowe finansowanie. Na rynku dostępne są obecnie produkty, które umożliwiają spłatę wszystkich zobowiązań w ciągu 48 godzin.

-mówi Hubert Nawara, Koordynator Procesu w Move On Finance.

Coraz bardziej popularny faktoring zabezpiecza przed wariantem nieotrzymania zapłaty od swoich kontrahentów. Przeznaczony jest dla wszystkich przedsiębiorców, którzy wystawiają faktury z odroczonym terminem płatności.

Obniżka procentowa

Skonto jest kolejnym rozwiązaniem, które może znacznie przyśpieszyć odzyskanie płatności od kontrahenta. Forma ta poniekąd ma działać jako motywator do wcześniejszego uregulowania płatności. Polega na zmniejszeniu sumy zaległości w zamian za wcześniejsze uregulowanie płatności. Sprzedający ustala termin płatności np. na 30 dni, jeżeli kontrahent opłaci należności np. w ciągu 14 dni to kwota należności zmniejszy się o np. 5%. Mniejszy zysk zapewnia płynność finansową i zmniejsza możliwość powstawania zatorów finansowych.

Rozwiązanie ma obopólną korzyść, ponieważ sprzedawca otrzymuje zapłatę we wcześniejszym terminie, natomiast sam kontrahent płaci mniej. W sytuacji skonta, trzeba pamiętać o konieczności wystawienia faktury korygującej. Zgodnie z przepisami Ustawy podatku od towarów i usług firma, która udziela skonta, wszystkie informacje o wartościach upustów i multiplikacji cen winna umieścić na fakturze.

Kiedy zaległe płatności nie pojawiają się na naszym koncie nie można stać z założonymi rękami. Trzeba działać i szukać sposobów na uniknięcie długów. Takie możliwości na pewno daje skonto, faktoring oraz wcześniejsza weryfikacja przeszłości płatniczej klienta. Pomogą one przede wszystkim uniknąć trudności wynikających z przeterminowanych płatności od kontrahentów, takich jak terminowe regulowanie własnych płatności, osiąganie wyższych zysków, inwestowanie i rozwój firmy. Warto także skontaktować się z firmami, które mają doświadczenie w rozwiązywaniu podobnych sytuacji. Niektóre z nich są w stanie zaoferować dodatkowe środki na rozwój przedsiębiorstwa, poza spłatą zaległości.

MLP Group opublikowało skonsolidowane wyniki finansowe za pierwsze trzy kwartały 2018 roku. W tym okresie Grupa osiągnęła 103,2 mln zł przychodów, 62,5 mln zł zysku operacyjnego oraz 28,9 mln zł zysku netto. Przez pierwsze dziewięć miesięcy br. wartość aktywów netto wzrosła o 3,6% do 752,5 mln zł. Priorytetem Zarządu MLP Group pozostaje dynamiczny rozwój w kraju oraz ekspansja na rynku niemieckim.

MLP Group, deweloper nowoczesnych powierzchni magazynowych, w pierwszych trzech kwartałach 2018 roku uzyskał 103,2 mln zł przychodów, czyli o 43% więcej w porównaniu do analogicznego okresu poprzedniego roku. Grupa zanotowała 62,5 mln zł zysku na działalności operacyjnej, co jest wynikiem o jedną czwartą wyższym niż rok wcześniej (było 49,5 mln zł). Z kolei na poziomie wyniku netto MLP Group osiągnęło 28,9 mln zł zysku, co oznacza spadek o 21% względem tego samego okresu poprzedniego roku. Deweloper powierzchni magazynowych na koniec września 2018 r. posiadał kapitały własne (aktywa netto) o wartości 752,5 mln zł, czyli o 3,6% wyższe niż wartości wykazane na koniec minionego roku. W ciągu pierwszych trzech kwartałów br. wartość nieruchomości inwestycyjnych wzrosła o 14,6% do 1,33 mld zł (303 mln euro).

Radosław T. Krochta, Prezes MLP Group S.A.

„Uzyskane wyniki są bardzo dobre i potwierdzają systematyczne zwiększanie skali działania. Na wzrost wartości nieruchomości inwestycyjnych przełożyły się głównie nakłady poniesione na budowę nowych parków i ciągły rozwój naszego biznesu – podkreślił Radosław T. Krochta, Prezes Zarządu MLP Group S.A.

Całkowita powierzchnia wynajęta na koniec września br. wyniosła 496,5 tys. m2 i zwiększyła się o 9,5% (43 tys. m2) w stosunku do całkowitej powierzchni wynajętej w parkach logistycznych na terenie Polski na koniec minionego roku. Na rynku niemieckim w parku MLP Unna wynajęte zostały już miejsca parkingowe i trwają negocjacje z potencjalnymi najemcami powierzchni magazynowych.

„Ekspansja na rynku niemieckim pozostaje naszym kluczowym celem w perspektywie kolejnych okresów. Duży potencjał wzrostu mamy wciąż na rynku krajowym, gdzie systematycznie rozbudowujemy parki logistyczne w ramach posiadanego banku ziemi. Wychodzimy jednocześnie do najemców z nową ofertą budowy obiektów City Logistic, co w dużej mierze jest związane z globalnym rozwojem e-commerce. Realizowane działania z pewnością będą miały pozytywny wpływ na wzrost wartości grupy kapitałowej” – dodał Radosław T. Krochta.

Grupa prowadzi obecnie siedem operacyjnych parków logistycznych zlokalizowanych w Polsce: MLP Pruszków I, MLP Pruszków II, MLP Poznań, MLP Lublin, MLP Teresin, MLP Wrocław, MLP Gliwice oraz dwa parki logistyczne w budowie – MLP Czeladź i MLP Poznań West. Na podstawie umowy deweloperskiej Grupa jest odpowiedzialna także za komercjalizację parku logistycznego MLP Bieruń, który został sprzedany w 2015 roku. W Niemczech Grupa aktualnie prowadzi park logistyczny MLP Unna. Z kolei w Rumunii zakupiła grunt pod budowę nowego parku logistycznego – MLP Bucharest West. Ponadto Grupa posiada działki i umowy rezerwacyjne na zakup nowych gruntów pod planowane parki logistyczne. Powoduje to, że w skład aktualnego i potencjalnego portfela zarządzanych nieruchomości przez MLP Group wchodzi łącznie szesnaście operacyjnych parków logistycznych zlokalizowanych w Europie na trzech obsługiwanych rynkach.