Ostatnie lata znacząco zmieniły krajobraz rynku nieruchomości w Polsce. Globalne zmiany wywarły duży wpływ na wszystkie jego sektory. Ich dalszy rozwój zdeterminowany jest przez różne czynniki związane z ewolucją gospodarki w skali makro i mikro.

Znamienna dla branży będzie konieczność uwzględniania wyśrubowanych standardów unijnych związanych z ESG, służąca obniżeniu emisyjności i zwiększeniu efektywności energetycznej budynków, a tym samym ograniczeniu ich kosztów operacyjnych. W rezultacie wdrożenie zielonych rozwiązań oznaczać będzie także niższe koszty serwisowe i opłaty licznikowe dla najemców, co w kontekście regularnych podwyżek cen mediów jest dla rynku bardzo istotne.

Wysoka inflacja spowodowała, że wzrosły koszty budowy i finansowania inwestycji oraz ceny gruntów, co poważnie zahamowało aktywność inwestycyjną deweloperów w niektórych sektorach. Do intensywniejszego działania nie zachęca też kondycja globalnej gospodarki oraz sytuacja makropolityczna.

Magazyny

Mimo mniej sprzyjających inwestycjom warunków niektóre sektory rynku nieruchomości w Polsce wciąż radzą sobie bardzo dobrze. Czynniki bazowe dają najlepsze perspektywy i możliwości dalszego wzrostu rynkowi magazynowo-produkcyjnemu. Polska jest bowiem postrzegana przez firmy zainteresowane skracaniem łańcuchów dostaw i przenoszeniem produkcji z Azji do Europy jako jedna z najlepszych lokalizacji. Sektor magazynowy, czarny koń polskiego rynku nieruchomości pozostawał do niedawna w centrum uwagi inwestorów notując rekordowe wyniki. Popyt na powierzchnie magazynowe przez 5 lat, do 2022 roku był w kraju wyższy niż nowa podaż. Dopiero w ubiegłym roku mieliśmy do czynienia z większą dostępnością powierzchni, która przewyższała zapotrzebowanie. Obecnie współczynnik pustostanów na tym rynku wzrósł i przekracza 7 proc.

Nowoczesne zasoby, liczące prawie 32 mln mkw. powierzchni dają Polsce trzecią pozycję na rynku magazynowym w Unii Europejskiej. W minionym roku odnotowany został 12 proc. wzrost w sektorze, dzięki dostarczonym przez deweloperów aż 3,7 mln mkw. nowych powierzchni. Pomimo lekkiego spadku wolumenu powierzchni w budowie w ostatnim czasie, w realizacji pozostaje prawie 3 mln mkw. powierzchni magazynowych, z czego połowa jest zakontraktowana. Najwięcej inwestycji skupionych jest w okolicy Wrocławia.

Prognozowany jest dalszy wzrost zaplecza w tym sektorze na poziomie podobnym do dotychczasowego, stymulowany przez wysoki popyt, który w 2023 roku nadal pozostawał na imponującym poziomie, sięgającym 5,7 mln mkw. powierzchni. Największym zainteresowaniem najemców cieszyły się magazyny w okolicy Warszawy oraz na Dolnym i Górnym Śląsku. Popyt na powierzchnię generowany jest przez firmy produkcyjne działające na naszym rynku i wchodzące do Polski, operatorów logistycznych, sieci handlowe oraz firmy prowadzące działalność związaną e-commerce.

W mniej optymistycznym scenariuszu, pogorszenie się sytuacji firm produkcyjnych w krajach Europy Zachodniej może wpłynąć na ograniczenie zaangażowania najemców obecnych w naszym kraju.

Mimo ogromnego spadku wartości inwestycji w Polsce r/r, nieruchomości magazynowe były też w minionym roku klasą aktywów, na której skupili się inwestorzy. Nieruchomości z tego sektora wygenerowały prawie połowę całkowitej wartości ubiegłorocznego wolumenu inwestycyjnego. Nowoczesne obiekty magazynowe z certyfikatami środowiskowymi, spełniające wysokie standardy emisyjności i efektywności energetycznej ze względu na bezpieczeństwo inwestycji, jakie zapewniają także w tym roku są na celowniku inwestorów, planujących zakup nieruchomości w Polsce.

Handel

Nie tylko sektor magazynowy świetnie radzi sobie w nowych warunkach. W fazie ciągłego wzrostu jest również w Polsce sektor retail. W 2023 roku rynek handlowy zwiększył zasoby o ponad 450 tys. mkw. powierzchni, do użytku oddanych zostało 45 projektów handlowych. Zastrzyk nowej podaży handlowej był największy od 2016 roku, o kilkanaście proc. większy niż rok wcześniej. Wśród oddawanych projektów już od kilku lat dominują parki handlowe, które dostarczyły w ubiegłym roku trzy czwarte nowej powierzchni.

W pierwszym kwartale 2024 roku oddanych zostało sześć kolejnych obiektów w tym formacie i zakończyła się rozbudowa trzech parków handlowych. W tym roku obserwować będziemy także sporą aktywność w obszarze większych centrów handlowych. Planowane jest m.in. ponowne otwarcie Sukcesji w Łodzi i Galerii Goplana w Lesznie. Wkrótce zakończyć ma się również modernizacja CH Bonarka w Krakowie i Galerii Wołomin, a w 2025 roku finał będzie miała budowa Designer Outlet Kraków.

Rynek powierzchni handlowych kontynuuje ekspansję z blisko 400 tys. mkw. powierzchni w budowie, z czego lwią część dostarczą nowe parki handlowe i centra convenience. Zarówno deweloperzy, prowadzący działalność w tym obszarze, jak i najemcy mają szerokie plany rozwoju. Na dynamikę rynku wpływa powrót konsumentów do zakupów stacjonarnych, rozwój placówek sieciowych, debiuty nowych marek oraz uruchamianie nowych konceptów przez znane sieci handlowe. Znamienny dla sektora był także spadek w 2023 roku udziału e-commerce w polskim handlu detalicznym w porównaniu z rokiem poprzednim.

Rynek handlowy w Polsce charakteryzuje się bardzo niskim współczynnikiem pustostanów, oscylującym w pobliżu 3 proc. Otwierane placówki są już przeważnie w pełni skomercjalizowane. Na rynku handlowym obserwować możemy też coraz liczniejsze modernizacje obiektów w kierunku poprawy efektywności energetycznej budynków i ograniczenia śladu węglowego. Dzięki temu nieruchomości z tego sektora są coraz atrakcyjniejsze dla inwestorów.

Biura

Rynek biurowy natomiast, po okresie wieloletniego intensywnego wzrostu znalazł się w punkcie zwrotnym swojego rozwoju. Wpłynęły na to trendy w światowej gospodarce, zmiana modelu pracy i mniejsze zapotrzebowania na powierzchnię, wysokie koszty budowy i finansowania, wzrost cen i spadek podaży atrakcyjnych gruntów pod inwestycje biurowe oraz wyzwania związane z koniecznością wprowadzania standardów ESG.

Te czynniki spowodowały zmianę strategii deweloperów i drastyczne obniżenie się aktywności inwestycyjnej w tym sektorze. Od 2020 roku na rynku biurowym możemy obserwować sukcesywny spadek ilości powierzchni w budowie, a jeszcze 4 lata temu segment biurowy w Polsce był jednym z rynków, które rosły najszybciej w Europie.

Przed pandemią wolumen biur będących w realizacji w Warszawie utrzymywał się na poziomie około 800 tys. mkw., teraz w budowie jest około 300 tys. mkw. powierzchni. W ubiegłym roku nowa podaż w stolicy wyniosła zaledwie 60 tys. mkw. powierzchni, to najmniej od kilkunastu lat. Ponadto, rozpoczął się proces wyburzeń przestarzałych, warszawskich biurowców i wycofania budynków z użytkowania na czas modernizacji. W tym roku planowane jest oddanie w Warszawie około 90 tys. mkw. powierzchni.

Na rynkach regionalnych oddane zostało w minionym roku około 315 tys. mkw. nowych biur, w porównaniu do około 400 tys. mkw. powierzchni ukończonych w 2022 roku. Szacunkowe dane wskazują, że przyrost zasobów w tym i kolejnym roku w regionach spadnie do poziomu około 130-150 tys. mkw., będzie o ponad dwie trzecie mniejszy niż notowany przed 2020 rokiem. Pod koniec 2023 roku nie rozpoczęła się na rynkach regionalnych budowa żadnego projektu biurowego. W Warszawie nowe projekty inicjowane były w minionym roku sporadycznie. Należy wziąć pod uwagę, że okres stagnacji inwestycyjnej w sektorze biurowym może potrwać kilka lat.

Tematem szeroko omawianym w ostatnim czasie były podwyżki opłat eksploatacyjnych w budynkach biurowych. Ich wzrost spowodowany był inflacją, skokiem płacy minimalnej i cen usług. W nadchodzących miesiącach najemcy będą musieli liczyć się prawdopodobnie z dalszymi podwyżkami opłat eksploatacyjnych i indeksacją czynszów. Ceny mediów nadal rosną, a do tego dojdzie wymóg dostosowania budynków do standardów unijnych dotyczących ESG, co oznacza dla właścicieli budynków konieczność ponoszenia wysokich nakładów kosztowych.

Jak dotychczas jednak zapotrzebowanie na biura w Warszawie jest spore. W 2023 roku do najemców trafiło 750 tys. mkw. powierzchni, niewiele mniej niż w rekordowym pod względem popytu 2022 roku. W pierwszym kwartale br. w Warszawie podpisane zostały umowy na 140 tys. mkw. biur.

Na rekordowo wysokim poziomie odnotowany został też w zeszłym roku łączny popyt w największych miastach regionalnych.

Wzrost kosztów utrzymania biur może spowodować jednak spadek popytu na powierzchnie. Najemcy optymalizują zajmowane powierzchnie, by ograniczyć wydatki, jednocześnie podnosząc ich standard i tworząc atrakcyjniejsze przestrzenie dla pracowników. Dążą również do negocjacji warunków umów najmu, które zapewniłyby im większą transparentność i kontrolę opłat eksploatacyjnych. W kontekście zachodzących zmian wdać też większe zainteresowanie inteligentnymi rozwiązaniami technologicznymi w budynkach, które umożliwiają efektywniejsze wykorzystywanie miejsc pracy i powierzchni wspólnych.

W ostatnim kwartale współczynnik pustostanów w Warszawie lekko wzrósł do średniego poziomu 11 proc., przy czym w centralnym obszarze miasta występuje deficyt wolnych powierzchni. Na rynkach regionalnych natomiast wolnych biur jest dużo więcej. W niektórych miastach, jak Katowice, Łódź, czy Kraków pustostanów jest ponad 20 proc.

Mieszkania i sektory alternatywne

Prawdopodobnie, w niedalekiej przyszłości będziemy obserwować też więcej inwestycji w akademiki, na które jest duże zapotrzebowanie oraz domy senioralne. Polska ma szanse stać się również rozwojowym rynkiem dla centrów danych. Najbardziej atrakcyjną lokalizacją pod centra przetwarzania danych w kraju pozostaje Warszawa. Prawdopodobnie, w najbliższym czasie będziemy świadkami finalizacji kolejnych transakcji sprzedaży gruntów inwestycyjnych pod duże projekty tego typu w aglomeracji warszawskiej.

Wiele mówi się ostatnio również o rynku akademików, który w Polsce dopiero raczkuje. Ma jednak mocne podstawy do rozwoju ze względu na istniejący spory popyt na tego typu nieruchomości i nieduże nasycenie rynku ofertami. Zapewnia inwestorom uzyskanie atrakcyjnych stóp zwrotu i możliwość szerokiej ekspansji. Ponadto, rynek nieruchomości biurowych oferuje możliwość konwersji starszych budynków w domy akademickie, co może stanowić dobrą alternatywę dla realizacji nowych inwestycji w tym segmencie.

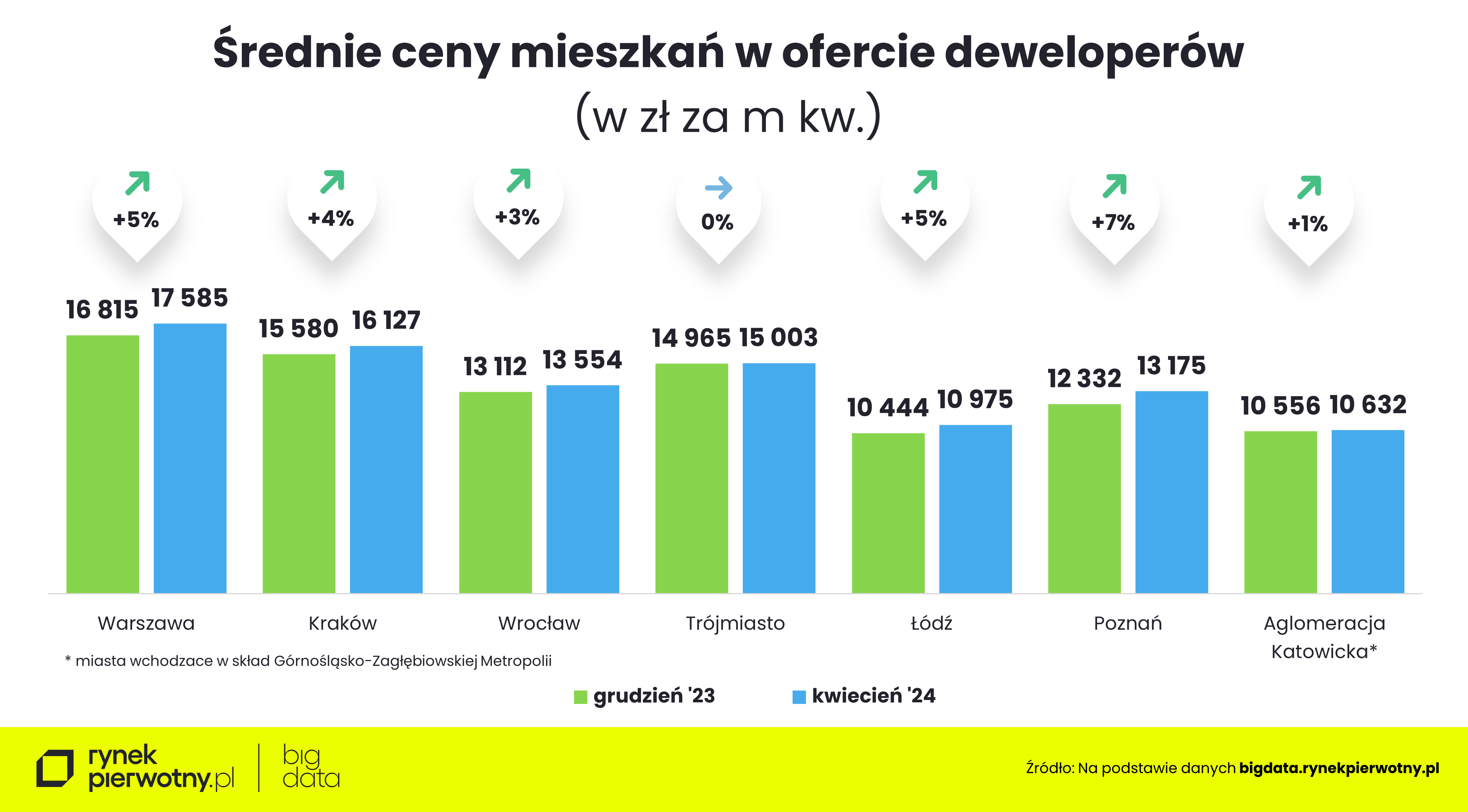

Polski rynek mieszkaniowy, stymulowany rządowymi programami wsparcia notuje rekordowe wyniki sprzedaży. Duży popyt przy gwałtownie malejącej podaży sprawia, że ceny mieszkań szybują, podobnie jak ceny oferowanych gruntów pod projekty wielorodzinne w największych miastach. Nie należy się spodziewać, że ceny nieruchomości gruntowych o przeznaczeniu mieszkaniowym będą spadać, szczególnie w kontekście przygotowywanego na ten rok, kolejnego programu wsparcia z preferencyjnymi kredytami na zakup mieszkań. Zapotrzebowanie na grunty zgłaszane przez deweloperów realizujących inwestycje mieszkaniowe dotyczy przede wszystkim Warszawy, Krakowa i Trójmiasta. W tych lokalizacjach finalizowane są najbardziej spektakularne cenowo transakcje zakupu działek. Grunty inwestycyjne zabezpieczane są również pod budownictwo mieszkaniowe na wynajem w formule PRS.

Bartłomiej Zagrodnik, Managing Partner, CEO w Walter Herz