Niektóre place zabaw w Polsce pozostawiają wiele do życzenia, zarówno jeśli chodzi o ich bezpieczeństwo, jak i atrakcyjność dla dzieci oraz rodziców. Niebawem ma się to zmienić, dzięki nowelizacji rozporządzenia w sprawie warunków technicznych. Na jakie dokładnie zmiany mogą liczyć kupujący i czy wpłyną one na wygląd nowych osiedli mieszkaniowych? O to z okazji Dnia Dziecka, portal RynekPierwotny.pl postanowił zapytać przedstawicieli największych firm deweloperskich w Polsce.

Małgorzata Ostrowska, Dyrektorka Pionu Marketingu i Sprzedaży w J.W. Construction

Obowiązujące od 1 sierpnia br. zmiany warunków technicznych wpłyną na kilka kluczowych aspektów projektowania placów zabaw. Nowe przepisy zwiększą wymagania dotyczące bezpieczeństwa urządzeń, ich trwałości oraz dostępności dla dzieci w różnym wieku i o różnych umiejętnościach. Dzięki nowym regulacjom, deweloperzy będą musieli zwracać większą uwagę na jakość używanych materiałów i lepsze planowanie przestrzeni, aby były one bardziej funkcjonalne i przyjazne użytkownikom. Oczekujemy, że te zmiany wprowadzą większą innowacyjność w projektowaniu placów zabaw, co z kolei przyczyni się do tworzenia bardziej interaktywnych i angażujących miejsc do zabawy i rekreacji.

W naszych projektach zawsze staraliśmy się tworzyć atrakcyjne przestrzenie rekreacyjne, niezależnie od wymogów, przy czym wielkość placów zabaw była zależna od osiedla, profilu klienta oraz lokalizacji. W przyszłości planujemy kontynuować tworzenie zróżnicowanych przestrzeni do odpoczynku, które zaspokoją potrzeby najbardziej wymagających mieszkańców. Przykładem może być Osiedle Horizon w Gdańsku, gdzie poza tradycyjnym placem zabaw zaplanowaliśmy zielone tarasy rekreacyjne na dachach oraz miejsca wypoczynku dla całych rodzin. W inwestycjach takich jak Naturalnie Aluzyjna na warszawskiej Białołęce oraz Apartamenty na Wzgórzach w podkrakowskiej Zawadzie, mieszkańcy mają z kolei do dyspozycji prywatne parki leśne.

Boaz Haim, Prezes RONSON Development

Nowelizacja rozporządzenia Ministerstwa Rozwoju i Technologii w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie, wprowadza zmiany w zakresie dostępności, jakie musi uwzględniać budowa placu zabaw. Po pierwsze, place zabaw dla dzieci muszą być ogrodzone. Ich wyposażenie oraz nawierzchnia powinny spełniać wymagania określone w polskich normach dotyczących wyposażenia placów zabaw i nawierzchni. Przepisy określają także minimalną powierzchnię, jaką musi mieć plac zabaw.

RONSON Development, zgodnie ze swoją filozofią, dba o części wspólne, zieleń oraz przestrzenie rekreacyjne na terenach naszych inwestycji i ich otoczeniu. Zdajemy sobie sprawę, że dla kupujących nasze mieszkania, udogodnienia dla małych pociech są bardzo ważnym elementem. Części wspólne przy inwestycjach to także miejsca, gdzie rodziny spędzają ze sobą swój czas wolny. Dlatego w każdym z naszych projektów gospodarujemy przestrzeń tak, by umilić czas nie tylko dzieciom, ale całym rodzinom. Z tego względu nasi architekci projektują place zabaw starannie dobierając ich wyposażanie, by było atrakcyjne i bezpieczne. Pojawiają się tam ścianki wspinaczkowe, piaskownice o wymyślnych kształtach, huśtawki, trampoliny czy hamaki. Dla rodziców, w inwestycjach tworzymy ogólnodostępne tereny rekreacyjne z zielenią parkową, zachęcając w ten sposób mieszkańców do aktywnego spędzania wolnego czasu na łonie natury oraz zapewniając pełną integrację sąsiedzką.

Tomasz Wilczek, Dyrektor ds. Rozwoju ACCIONA w Polsce

Nowe rozporządzenie Ministra Rozwoju i Technologii z 27 października 2023 r. wprowadza istotne zmiany w zakresie placów zabaw doprecyzowując zarówno zasady ich lokalizacji, jak również kwestie bezpieczeństwa czy wyposażenia.

Z jednej strony pozytywne oceniam zmiany określone w przedmiotowym rozporządzeniu, które mają wejść w życie od 1 sierpnia br. w zakresie uregulowania powierzchni placów zabaw i powiązania jej z liczbą mieszkań w inwestycji. Ujednolici to projekty deweloperskie i zapobiegnie zbyt elastycznym interpretacjom obecnych przepisów technicznych dotyczących budynków i ich usytuowania, które są skrajnie niekorzystne dla przyszłych mieszkańców osiedli.

Bez wątpienia przyszłe place zabaw będą większe oraz bardziej przestronne. Co ważne, przynajmniej 30% ich powierzchni musi być terenem biologicznie czynnym, co sprawi, że będą bardziej „zielone”, z mniejszą ilością sztucznej nawierzchni. Zwiększy to komfort użytkowania ich przez dzieci. Wspomniane przepisy zwiększają również bezpieczeństwo oraz narzucają obowiązek urozmaicenia i dostosowania urządzeń do dzieci w różnym wieku, co przełoży się na uatrakcyjnienie placów zabaw i pozwoli na jednoczesną zabawę większej liczby użytkowników.

Z drugiej strony przedmiotowe rozporządzenie w dość istotny sposób zmniejsza możliwości inwestycyjne na danej nieruchomości, co przekładać się będzie bezpośrednio na kwestie finansowe zarówno po stornie dewelopera, jak i przyszłego użytkownika. Moją propozycją jest, aby na etapie tworzenia MPZP przewidywać ogólnodostępne place zabaw, a deweloperzy przy planowaniu inwestycji partycypowaliby w kosztach ich budowy. Tworzenie wspólnych, dużych i różnorodnych tematycznie placów zabaw ma ogromne zalety społeczne, poprzez integrację dzieci i rodziców z różnych osiedli mieszkaniowych – tak bardzo często ogrodzonych płotem z jednoczesną kontrolą dostępu.

Tomasz Bardadin, Dyrektor ds. Projektowania, Departament Kreowania Produktu, Develia S.A.

Nowelizacja warunków technicznych to okazja do rozwoju placów zabaw, która wychodzi poza zwyczajowe aspekty geometrii, wielkości oraz nasłonecznienia.

Nowe przepisy stanowią powrót do zdrowych zasad spędzania czasu wolnego na świeżym powietrzu, w przestrzeniach wzbogaconych o doświadczenia sensoryczne i możliwość spotkań międzypokoleniowych. Jest to intencja stworzenia nowego formatu stref tego rodzaju. „Inkluzywność” stanowi zapowiedź komfortu dla osób ze szczególnymi potrzebami. Jest to zapewnienie partycypacji oraz dostępności terenu i urządzeń niezależnie od wieku, możliwości ruchowych, percepcyjnych i intelektualnych. Ta nowa „Architektura Troski” zabezpiecza najmłodszych pod kątem odległości od dróg, ciągów pieszo-jezdnych oraz ogrodzeń. Są to place zabaw z przewidywanym układem przestrzennym, ścieżki mobilności dla najmłodszych bez interakcji z ruchem kołowym czy strefy spaceru dla rodzin w pełnym otoczeniu zdrowego środowiska roślinnego.

Na korzyść brzmi wniosek o zwiększenie wymaganej powierzchni biologicznie czynnej do co najmniej 30% oraz zastosowanie wysokiej zieleni, skarp oraz elementów definiujących strefy prywatne w celu zapewnienia komfortu, bezpieczeństwa oraz prywatności. Strefy gwarne oraz strefy wyciszone, zadrzewione, „dzikie” będą stanowić podstawę różnorodności dla najmłodszych oraz młodzieży, która obecnie nie posiada zagospodarowanych obszarów. Spełniając powyższe zagadnienia, pozwolimy, aby urządzenia stanowiły jedynie uzupełnienie. Warto, aby były wykonane w materiałów recyklingowych lub neutralnych dla środowiska.

Anna Chodor, Dyrektorka Przygotowania Inwestycji w YIT Polska

Nowe przepisy w sprawie warunków technicznych, jakim powinny odpowiadać budynki i ich usytuowanie nie tylko nakładają na deweloperów obowiązek wykonania placów zabaw na terenie inwestycji (poza kilkoma wyjątkami), ale także określają wymogi bezpieczeństwa, dostępności i nasłonecznienia tych miejsc. To bardzo dobry krok ze strony prawodawcy, który powinien zachęcić najmłodszych do niezbędnej do ich prawidłowego rozwoju aktywności fizycznej na świeżym powietrzu.

Po wejściu nowych przepisów w życie spodziewamy się zwiększenia liczby powstających placów zabaw z prawdziwego zdarzenia. Dzieci potrzebują różnorodności i przestrzeni. Cieszą nas wprowadzone zapisy określające minimalne wymagania powierzchniowe dla placów zabaw. Przykładowo, w przypadku większych inwestycji, obejmujących powyżej 300 mieszkań, powierzchnia placu zabaw powinna wynosić co najmniej 200 m2 – to teren większy niż boisko do siatkówki. Ponadto liczymy, że wyposażenie placów zabaw będzie uwzględniać potrzeby dzieci z niepełnosprawnościami i innymi specjalnymi potrzebami, by i one mogły aktywnie spędzać czas i integrować się z rówieśnikami.

Dla YIT te przepisy są właściwie od dawna standardem. Zgodnie z naszą autorską koncepcją „More Life in Yards” we wszystkich inwestycjach część terenu przeznaczamy na otwartą przestrzeń wspólną, w której można uprawiać rozmaite aktywności. Place zabaw to jedna z wielu opcji, obok m.in. ogródków sąsiedzkich i strefy inicjatyw społecznych, jakie można tam znaleźć.

Tomasz Sidoruk, Kierownik Projektu w firmie Profbud

Nadchodzące zmiany dotyczące wytycznych do placów zabaw wynikające z nowelizacji warunków technicznych będą miały zdecydowanie pozytywny wpływ na jakość przestrzeni, które zostaną przeznaczone na rekreację dzieci. Wprowadzane zapisy zwiększą bezpieczeństwo użytkowania, dostępność placów, definiują standardy i program funkcjonalny.

Należy jednak wskazać na brak spójności pomiędzy szczegółowością wprowadzanych wymagań. Z jednej strony nowelizacja określa bardzo precyzyjnie warunki dla placów realizowanych w obrębie nowych inwestycji, a z drugiej strony praktycznie nie definiuje wytycznych dla rozwiązań alternatywnych. Określono co prawda maksymalne odległości do publicznego placu zabaw, ale już nie wprowadzono wymagań co do jego minimalnej powierzchni czy dostępności. Przepis dotyczący sali zabaw, którą będzie można realizować w zastępstwie placu również określa wyłącznie minimalną powierzchnię tego pomieszczenia.

Dużym zagadnieniem będzie również spełnienie stawianych w ustawie wymagań w przypadku na przykład zwartej zabudowy śródmiejskiej lub budynków średniowysokich i wysokich. Powierzchnia placu zabaw wynikająca z liczby mieszkań oraz konieczność utrzymania poszczególnych odległości zdefiniowanych w ustawie (np. do ciągu pieszo-jezdnego, którym często jest droga pożarowa) powoduje, że w przypadku tych inwestycji plac zabaw będzie miał dominujący wpływ na kształtowanie zagospodarowania terenu pozostawiając pozostałe funkcje jako wtórne.

Edyta Kołodziej, Dyrektor Sprzedaży i Marketingu w Nickel Development

Wierzę, że nowe przepisy dotyczące warunków technicznych dla placów zabaw znacząco poprawią jakość tych miejsc. Już wkrótce znikną z krajobrazu place zabaw składające się wyłącznie z jednej huśtawki czy małej piaskownicy. Cieszy mnie, że prawodawcy uwzględnili kwestie ekologii i klimatu, dokładniej precyzując wymóg, by co najmniej 30% terenu placu zabaw było biologicznie czynne.

Istotnym krokiem naprzód jest również dostosowanie placów zabaw do potrzeb osób z niepełnosprawnościami oraz dzieci z różnych grup wiekowych.

Przyszłość placów zabaw widzę jako miejsca do zabawy, odpoczynku i nowoczesnej edukacji, stworzone z poszanowaniem dla przyrody i z zastosowaniem ekologicznych rozwiązań. Jako Nickel Development już w 2011 roku zleciliśmy pracowni Insomia zaprojektowanie wyjątkowej strefy dla dzieci i młodzieży przy naszym poznańskim osiedlu „Botaniczna”. Intensywnie kolorowe boxy wkomponowane w skarpę tworzą mniejsze przestrzenie o różnych funkcjach: pomarańczowe boisko do koszykówki, fioletowe miejsce z trybunami i zjeżdżalniami, różową strefę ze ścianą do wspinaczki, żółtą z stolikami i taboretami oraz niebieską z trampolinami i drabinkami.

Wprowadzone od 1 sierpnia zmiany w warunkach technicznych to krok w dobrą stronę. Jednak same przepisy nie wystarczą do stworzenia interaktywnych, ekologicznych i edukacyjnych przestrzeni. To wizja deweloperów i ich zaangażowanie będą kluczowe dla przyszłości placów zabaw.

Dział Architektury, Cordia Polska

Place zabaw są ważną częścią zagospodarowania terenu na nowo budowanych osiedlach. Należy się spodziewać, że ich powierzchnia w inwestycjach mieszkaniowych, szczególnie poza strefą śródmiejską, zdecydowanie się powiększy. Na rynku jest bardzo szeroki wybór różnego rodzaju sprzętów i elementów do zabawy, co pozwala ukształtować plac tak, by był on atrakcją dla małych, jak i starszych dzieci.

Z naszego doświadczenia wynika, że plac zabaw na powstającym osiedlu jest dużym atutem dla kupujących mieszkanie, przede wszystkim dla rodzin, które już mają dzieci lub planują powiększenie rodziny. Bezpieczne miejsce do zabaw, zlokalizowane blisko bloku to często ważny argument przemawiający za konkretną lokalizacją.

Ważnym aspektem jest umiejscowienie placu zabaw, bo zgodnie z obecnymi przepisami taki teren rekreacyjny musi znajdować się np. w odpowiedniej odległości od ulic, dróg, ciągów pieszo-jezdnych, okien pomieszczeń przeznaczonych na pobyt ludzi oraz miejsc gromadzenia odpadów. Dlatego już na etapie zakupu nieruchomości konieczne będzie przeanalizowanie wpływu lokalizacji placu zabaw na możliwą zabudowę. Przygotowanie inwestycji na działkach znajdujących się już w bankach ziemi deweloperów, o które nie uda się wystąpić z wnioskiem o pozwolenie na budowę przed wejściem zmian, będzie wymagało rewizji czyli wprowadzenia zmian do istniejącego projektu, a w niektórych przypadkach przystąpienie do procesu projektowania zupełnie od nowa.

Trudno jeszcze przewidzieć, jak nowe przepisy wpłyną na przykład na możliwość zachowania istniejącego drzewostanu na działce, w związku z obowiązkiem zapewnienia bezpiecznej nawierzchni, określonej w warunkach technicznych.

W nowelizacji pojawił się także zapis o wymogu zapewnienia nasłonecznienia placu zabaw na powierzchni min. 50%. Zlokalizowanie placu przy granicy działki może prowadzić do potencjalnych sporów z właścicielami sąsiednich działek ze względu na ryzyko ograniczenia możliwości zabudowy na tych gruntach.

Autor: RynekPierwotny.pl

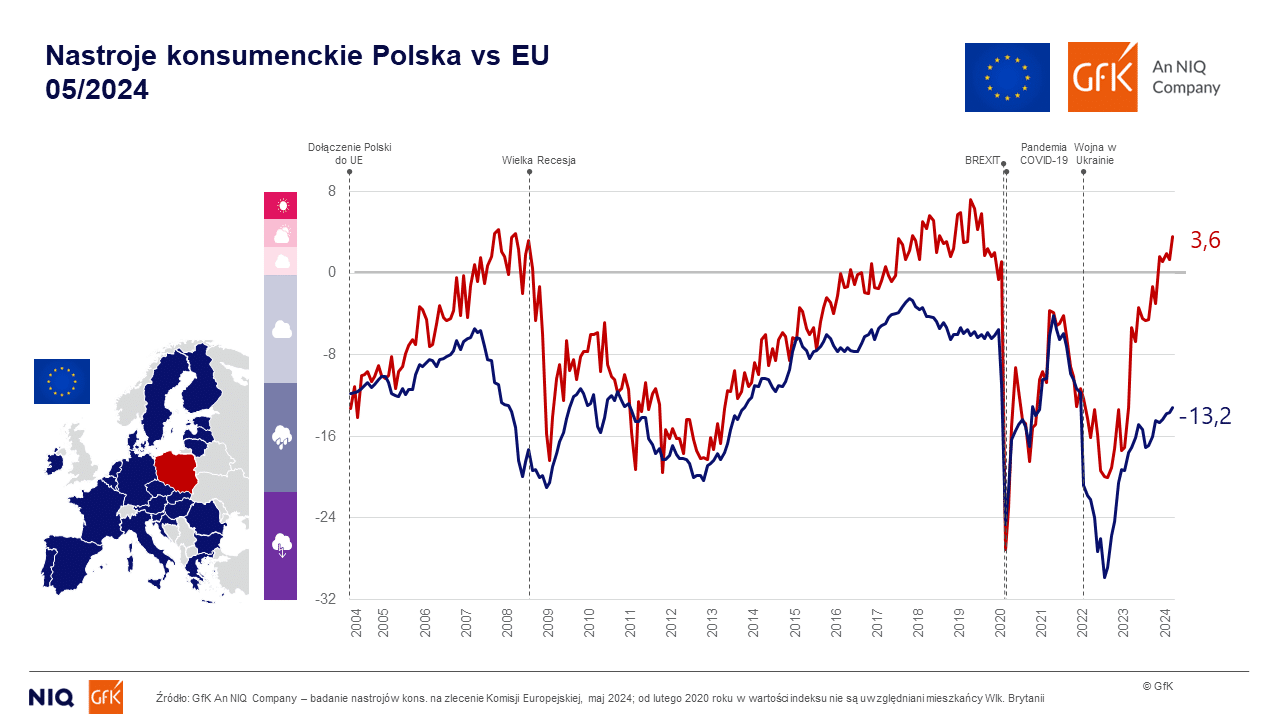

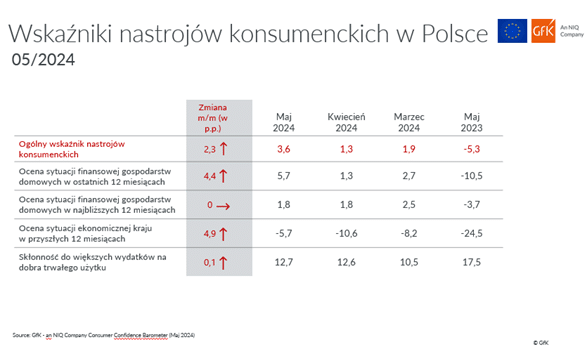

Z danych GfK – An NIQ Company wynika, że w maju br. poprawiła się większość kluczowych wskaźników barometru – zarówno w zakresie oceny sytuacji ekonomicznej kraju, jak i własnych portfeli. Podobnie jak przed miesiącem prezentuje się nasza skłonność do wydatków na dobre trwałe (12,8 jednostek). Znacznie większe zmiany wciąż możemy zauważyć w perspektywie długofalowej. Przed rokiem składowe barometru były nawet o kilkadziesiąt jednostek gorsze. Dla przykładu przyszłą sytuację ekonomiczną kraju ocenialiśmy na -24,5, a obecnie jest to -5,7. Zmiany na przestrzeni ostatnich 5 miesięcy są już jednak minimalne.

Z danych GfK – An NIQ Company wynika, że w maju br. poprawiła się większość kluczowych wskaźników barometru – zarówno w zakresie oceny sytuacji ekonomicznej kraju, jak i własnych portfeli. Podobnie jak przed miesiącem prezentuje się nasza skłonność do wydatków na dobre trwałe (12,8 jednostek). Znacznie większe zmiany wciąż możemy zauważyć w perspektywie długofalowej. Przed rokiem składowe barometru były nawet o kilkadziesiąt jednostek gorsze. Dla przykładu przyszłą sytuację ekonomiczną kraju ocenialiśmy na -24,5, a obecnie jest to -5,7. Zmiany na przestrzeni ostatnich 5 miesięcy są już jednak minimalne.

")