Aż 16,1 proc. pracujących Polaków rozważa emigrację zarobkową w ciągu najbliższego roku, dwa razy więcej niż przed pandemią. 79 proc. myślących o wyjeździe chce to zrobić, by lepiej zarabiać. Pobyt za zagranicą planują obecnie na dłużej, a nie tylko, by dorobić. Jednocześnie rośnie odsetek, choć nadal to niecałe 10 proc., chętnych do migracji w celach zarobkowych w kraju – to najważniejsze wyniki najnowszej, X edycji badania Gi Group „Migracje Zarobkowe Polaków”.

Odsetek rozważających emigrację zarobkową utrzymuje się na wysokim poziomie. Jak wynika z badania, „Migracje Zarobkowe Polaków”, przeprowadzonego we wrześniu br. przez ARC Rynek i Opinia na zlecenie Gi Group, wynosi on obecnie 16 proc. aktywnych zawodowo. Odsetek osób, które nie biorą pod uwagę wyjazdu z Polski wynosi obecnie 81,3 proc., niezdecydowani stanowią zaledwie 2,7 proc.

Wpływ COVID na decyzje

Czy i jak trwająca pandemia wpływa na obawy przed wyjazdem? Co się zmienia? Z raportu „Migracje Zarobkowe Polaków” wynika, że nie zniechęca ona Polaków, wręcz przeciwnie. W 2019 roku rozważało ją blisko 19 proc. aktywnych zawodowo, a w grudniu 2020 roku blisko 18 proc. („Barometr Rynku Pracy”, Gi Group). To wręcz dwa razy więcej niż we wrześniu 2018 roku (8,6 proc.) czy w lipcu 2020 roku (9,9 proc.)

– Dane nie wskazują na wielki exodus w poszukiwaniu lepszego wynagrodzenia za granicą, powinny jednak dać do myślenia i być impulsem do aktywnego działania na rzecz poprawy warunków pracy w Polsce. Zapewne łatwiej będzie tworzyć i rozwijać programy nakierowane na taki cel niż mające przyciągnąć z powrotem migrantów zarobkowych, w szczególności tych, którzy na emigracji odnieśli sukces – uważa ekspert raportu Marcin Budzewski, wiceprezes Instytutu Analiz Rynku Pracy.

Obecnie Polacy wyjechaliby za granicę w towarzystwie pozostałych członków rodziny częściej niż w 2018 roku. Zdecydowałoby się na to 38,6 proc. rozważających wyjazd.

Większe zarobki, dłuższe wyjazdy

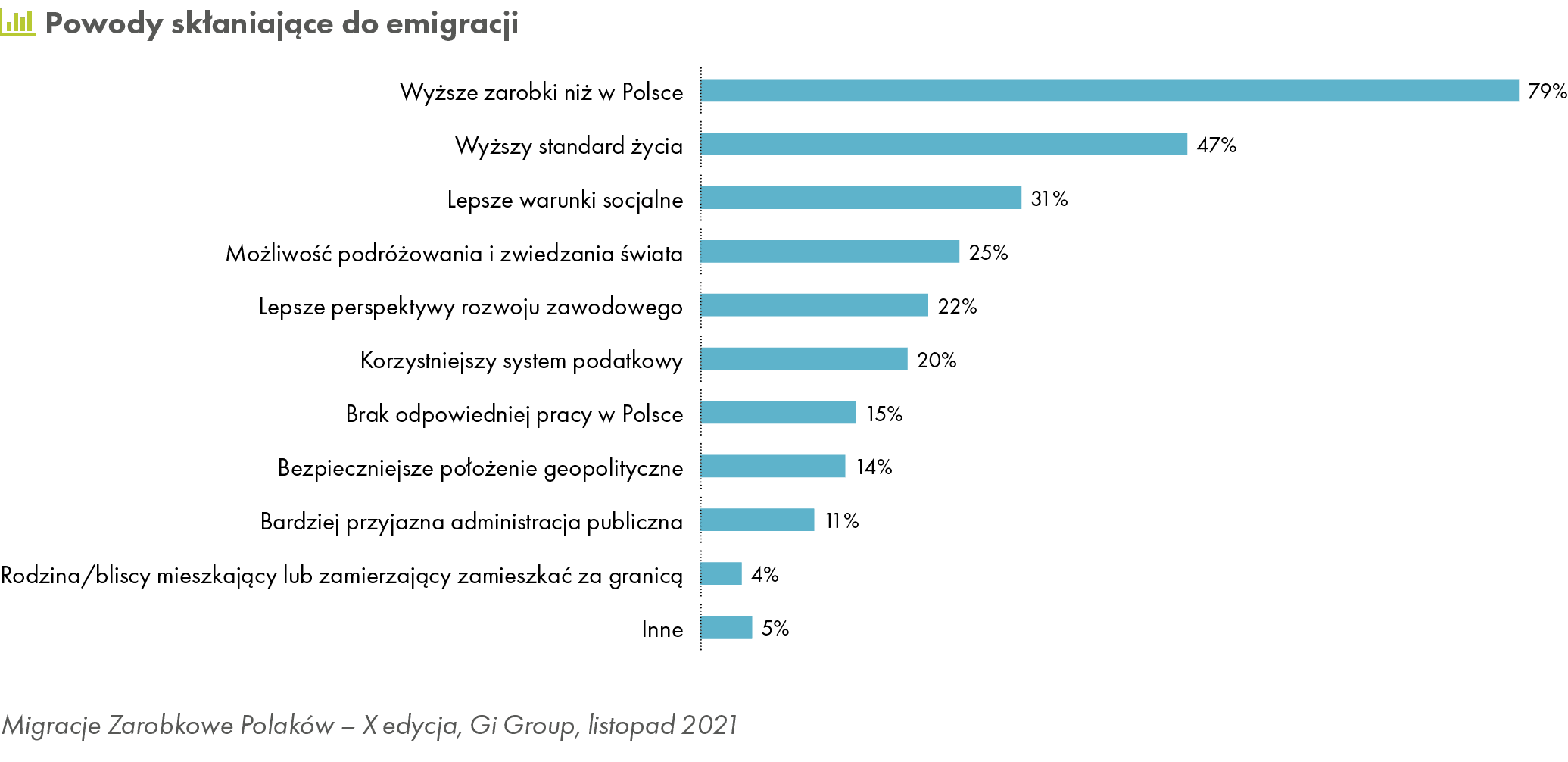

Niezmiennie najważniejszą motywacją do emigracji zarobkowej są atrakcyjniejsze wynagrodzenia niż w Polsce (79 proc. wskazań) oraz wyższy standard życia (47 proc.). Te dwa czynniki zyskały na znaczeniu w porównaniu z badaniem z 2018 roku. Wciąż istotne są lepsze warunki socjalne (31 proc.), możliwość podróżowania (25 proc.), lepsze perspektywy rozwoju zawodowego (22 proc.) oraz korzystniejszy system podatkowy (20 proc.).

– „Nowa normalność”, w której żyjemy i pracujemy, dotyczy też planów zarabiania poza krajem. Polacy szukają stabilnego, satysfakcjonującego zatrudnienia. Chcą wyjeżdżać, bo wiedzą, że zapewnią sobie atrakcyjniejsze zarobki i wyższy standard życia, nawet mimo wyższych kosztów utrzymania. Nie bez znaczenia jest z pewnością sytuacja w naszym kraju, przede wszystkim postępująca inflacja i regulacje związane z wprowadzeniem Nowego Ładu – komentuje Iwona Szmitkowska, prezes Gi Group Poland S.A.

Duża zmiana jest zauważalna w deklarowanej długości pobytu za granicą. Wśród rozważających emigrację zarobkową straciły na znaczeniu krótkie, trzymiesięczne wyjazdy (spadek aż o połowę z 37 proc. w 2018 roku do 18 proc. obecnie) na rzecz dłuższych, minimum półrocznych. Więcej osób zdecydowałoby się na pobyt za granicą przez rok lub kilka lat (wzrost z 32 proc. w 2018 r. do prawie 38 proc.). Deklaracje dotyczące emigracji na stałe nie zmieniły się znacząco w porównaniu z poprzednim badaniem, wzrósł natomiast odsetek niezdecydowanych (z 7,4 proc. w 2018 r. do prawie 16 proc. obecnie).

– Polacy deklarują wyjazdy dłuższe, kilkuletnie w miejsce preferowanych wcześniej krótkotrwałych, co niestety oznacza poważne zagrożenie trwałej utraty kapitału ludzkiego w kraju, w tym części lepiej wykształconych i dobrze zarabiających specjalistów. Pandemia odciska negatywne piętno na polskim rynku pracy, z drugiej strony galopująca inflacja jeszcze bardziej obniża realną wartość wynagrodzeń, co zwłaszcza u młodych ludzi zwiększa motywację do poszukiwania realnych perspektyw na wyższe zarobki i lepszy standard życia – wyjaśnia prof. dr hab. Jacek Męcina, doradca Zarządu Konfederacji Lewiatan.

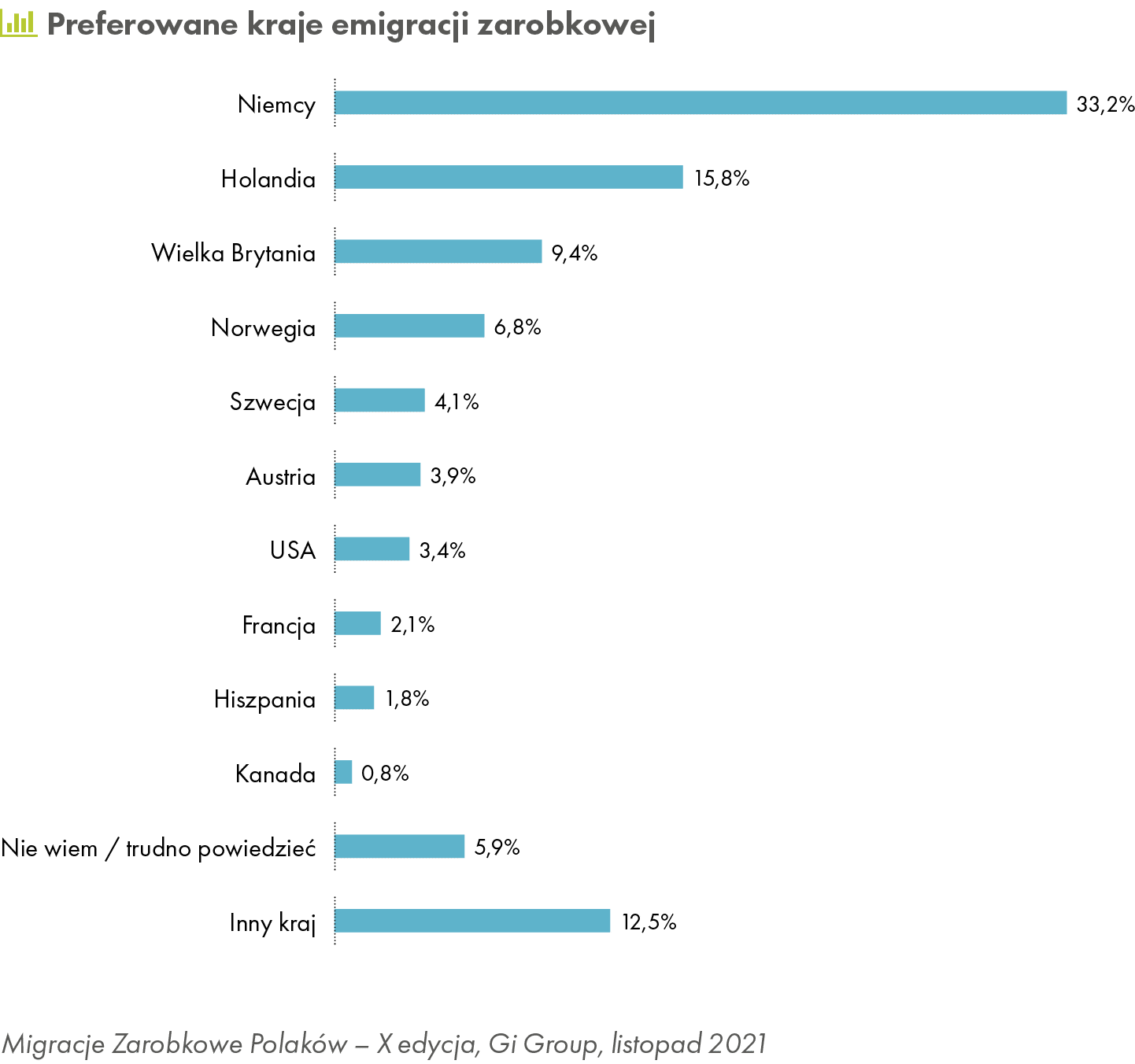

Dokąd?

Od wielu lat to Niemcy są najczęściej wybieranym kierunkiem emigracji zarobkowej Polaków. Ten kraj jest brany pod uwagę przez co trzecią osobę rozważającą wyjazd. W dalszej kolejności rozpatrywana jest Holandia (15,8 proc.) oraz Wielka Brytania (9,4 proc.), dokąd chce wyjechać więcej osób niż w 2018 roku, jednak mniej niż wcześniej. Zauważalny jest spadek zainteresowania emigracją do krajów skandynawskich takich jak Norwegia i Szwecja.

Kto chce pracować za granicą?

Obecnie 71 proc. rozważających emigrację zarobkową pracuje – 44 proc. ma stałe zatrudnienie, a 27 proc. pracuje na niepełny etat, umowę o dzieło, zlecenie lub w formie samozatrudnienia. W porównaniu z 2018 rokiem odsetek aktywnych zawodowo biorących pod uwagę wyjazd zmniejszył się o 11 pkt. proc. Znacznie zwiększyła się natomiast liczba zainteresowanych nim bezrobotnych – z 6 proc. w 2018 roku aż do 21 proc.

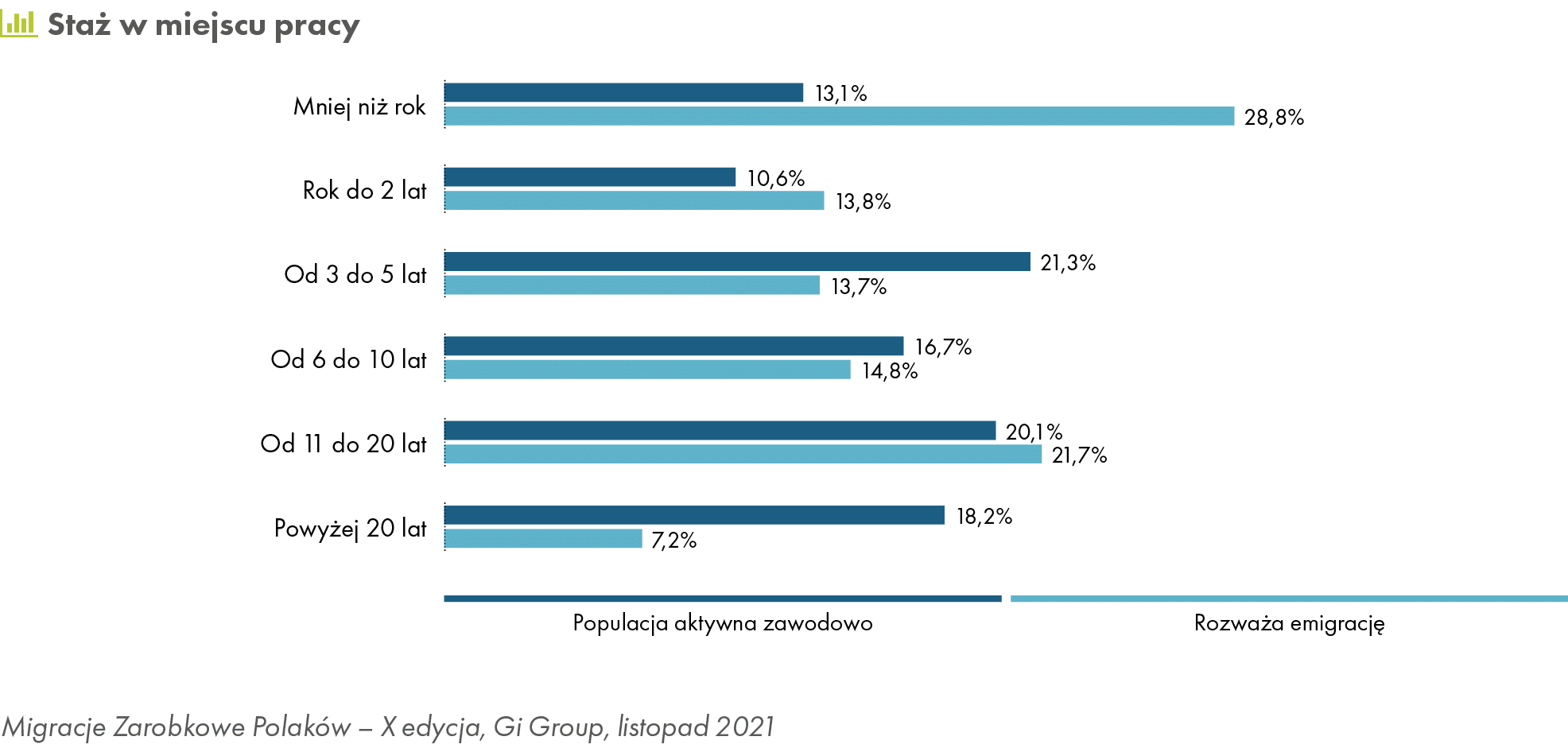

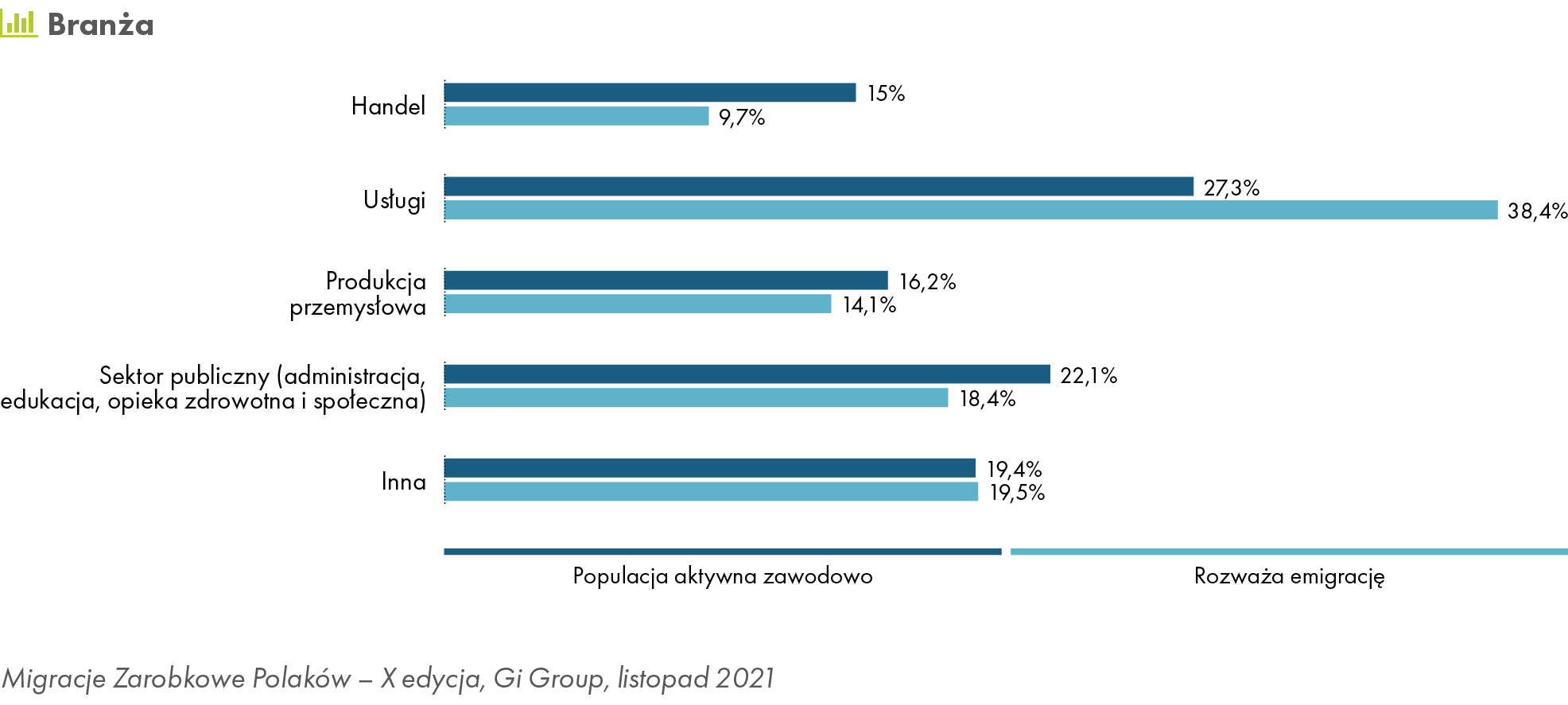

Najbardziej skłonni do emigracji za pracą są pracownicy branży usługowej (38,4 proc.), mniej chętnie zatrudnieni w handlu (9,7 proc.), produkcji (14,1 proc.) oraz w sektorze publicznym (18,4 proc.). Blisko jedna trzecia rozważających zatrudnienie za granicą to pracownicy z krótkim stażem pracy, w większości krótszym niż rok.

To w pierwszej kolejności osoby mające wykształcenie podstawowe lub zawodowe (42 proc.), w dalszej – średnie (32%) i wyższe (26 proc.), przy czym odsetek zainteresowanych wyjazdem wśród osób z wyższym wykształceniem wzrósł (o 6 pkt. proc.) w porównaniu z 2018 rokiem.

Wyjechać za pracą chcą są przede wszystkim mężczyźni (70 proc.), osoby w wieku 24-34 lata. Co ciekawe, odsetek kobiet (30 proc.) jest wyższy o 8 pkt. proc. w porównaniu z poprzednim badaniem (22 proc.). W największym stopniu rozważają emigrację zarobkową mieszkańcy wsi i mniejszych miast, osoby z regionów wschodniego i południowego, w najmniejszym stopniu – województwa mazowieckiego oraz regionów centralnego oraz południowo-zachodniego.

Po Polsce nie chcemy migrować

A co z migracją krajową? Czy Polacy są tak samo chętni do wyjazdu? Z badania wynika, że prawie 90 proc. Polaków nie rozważa migracji w kraju, by znaleźć lepszą pracę. Natomiast z tych, którzy jednak zmieniliby miejsce zamieszkania, gdyby otrzymali lepszą ofertę – ponad jedną trzecią (32 proc.) przekonałoby wynagrodzenie powyżej 6 tys. zł netto.

– Zapewne to dobra sytuacja na lokalnym rynku pracy i niska stopa bezrobocia wpłynęły na wyniki w części badania dotyczącego możliwości zmiany miejsca zamieszkania w kraju, gdyby wiązało się to z otrzymaniem lepszej oferty pracy. Do migracji po Polsce skłonnych jest blisko 9 proc. i choć jest to więcej niż w badaniu z 2018 roku, gdy chętnych było 5,2 proc., to jednak zdecydowana większość Polaków nie zamierza podjąć takich kroków – mówi Iwona Szmitkowska, prezes zarządu Gi Group Poland S.A.

Dane GUS dotyczące emigracji Polaków

Jak podał w październiku br. GUS, pod koniec 2020 roku poza Polską przebywało czasowo około 2 239 tys. stałych mieszkańców naszego kraju. Ich liczba zmniejszyła się rok do roku. W 2020 roku liczba Polaków przebywających czasowo w innych krajach zmniejszyła się w stosunku do 2019 roku o 176 tys. (7,3 proc.). W Europie mieszkało 1 973 tys. Polaków (o 161 tys. mniej niż w rok wcześniej), większość – 1 339 tys. – w krajach UE, najwięcej w Niemczech (706 tys.), Holandii (135 tys.) oraz w Irlandii (114 tys.).

Raport „Migracje Zarobkowe Polaków”, edycja X, listopad 2021 można pobrać: https://www.pl.gigroup.com/raport-migracje/

O badaniu

Badanie przeprowadziła ARC Rynek i Opinia na zlecenie Gi Group, za pomocą kwestionariusza internetowego w dniach 7-16 września 2021 r. metodą CATI (wywiady telefoniczne wspomaganie komputerowe) na próbie reprezentatywnej dla populacji Polski N=1002 respondentów.