Przedsiębiorcy jednoznacznie: kolej metropolitalna jest potrzebna. To gwarancja swobodnego przepływu pracowników między strefami ekonomicznymi.

Przyszłość Szczecińskiej Kolej Metropolitalnej rysuje się w coraz bardziej pesymistycznych barwach. Inwestycja warta kilkaset milionów złotych jest wsparta środkami z Unii Europejskiej. Ambitny projekt miał być gotowy na koniec 2023 roku, ale wiele wskazuje na to, że realizacja w tym terminie okaże się niemożliwa. Zadanie podzielone było pomiędzy interesariuszy: samorządy budowały i modernizowały węzły przesiadkowe, samorząd wojewódzki inwestował w tabor kolejowy, a za część torowiskową odpowiadały spółki rządowe, czyli PKP PLK. To właśnie inwestycje infrastrukturalne idą obecnie najgorzej.

– Jesteśmy zasmuceni tym, że tak ważna dla regionu inwestycja jest zagrożona. Mówienie, że kolej metropolitalna jest niepotrzebna to ogromna ignorancja i dowód na to, że niektórzy nie mają świadomości jak potrzebna gospodarce jest to inwestycja. Politycy mogą nie płakać po tej inwestycji, przedsiębiorcy na pewno będą – mówi Hanna Mojsiuk, Prezes Północnej Izby Gospodarczej w Szczecinie.

Duże firmy potrzebują sprawnego transportu dla swoich pracowników. Kolej to doskonała alternatywa dla samochodów

Północna Izba Gospodarcza z dużym smutkiem przyjmuje kolejne doniesienia o tym, że Szczecińska Kolej Metropolitalna może powstać z wielkim opóźnieniem lub nie powstać wcale. Zadanie to powinno zostać zrealizowane do końca 2023 roku. Zadanie jest istotne dla mieszkańców, ale i dla przedsiębiorców.

– Nie bez powodu mówi się, że transport to krwioobieg gospodarki. W całej Europie widzimy, że transport intermodalny staje się dogodną alternatywą dla transportu drogowego. Na własnej skórze odczuwamy w Szczecinie jak poważnym problemem zaczynają być korki, a samochodów jest coraz więcej. Kolej Metropolitalna stanie się dogodną alternatywą dla transportu samochodowego. Dla przedsiębiorców istotny jest jeszcze jeden aspekt: swobodniejsza fluktuacja pracowników między gminami obszaru metropolitalnego – mówi Hanna Mojsiuk, Prezes Północnej Izby Gospodarczej w Szczecinie.

– Strefa Ekonomiczna w Stargardzie rozwija się dynamicznie, ogromnym zainteresowaniem cieszy się również Goleniowski Park Przemysłowy, a w Załomiu mogą powstawać kolejne hale produkcyjne. Do tych miejsc muszą dojeżdżać pracownicy. Kolej Metropolitalna to dla nich szansa na szybki, sprawny i komfortowy transport – mówi Hanna Mojsiuk. – Pasywność albo niefrasobliwy stosunek do tej inwestycji zaskakuje tym bardziej, że to przecież Zakłady Chemiczne Police zabiegały, by utworzyć dodatkowy przystanek kolei, który umożliwi sprawniejszy dojazd do zakładu pracy i powstających Polimerów Police – dodaje Hanna Mojsiuk.

Będzie apel do Rządu RP o pochylenie się nad problemem SKM. Sygnatariuszami przedsiębiorcy

Północna Izba Gospodarcza w Szczecinie do końca miesiąca planuje przygotować stanowisko, apelujące do Rządu RP o objęcie nadzorem tej inwestycji i jasne stanowisko jaka będzie jej przyszłość. Pismo sygnowane będzie nie tylko nazwiskami przedstawicieli prezydium Północnej Izby Gospodarczej, ale i nazwami firm, które przyłączają się do naszego apelu.

– Gospodarka zachodniopomorska będzie beneficjentem powstania Szczecińskiej Kolei Metropolitalnej. Przedsiębiorcy chcą, by powstała i z naszych rozmów wynika, że są gotowi do podpisania apelu w tej sprawie. Bardzo nas cieszy, że biznes jest świadomy tego, że sprawny transport to szansa na zdobywanie pracowników, usprawnienie ich przepływu i umożliwienie im pracy, nawet jeżeli nie mieszkają w okolicy zakładu pracy. To inwestycja ważna dla firm z Goleniowa, Stargardu, Polic czy inwestycji położonych na obrzeżach większych miast – dodaje Piotr Wolny, dyrektor biura Północnej Izby Gospodarczej w Szczecinie.

„Drogi nie są z gumy” – przedsiębiorcy o konieczności powstawania alternatywnych połączeń komunikacyjnych

O opinię w sprawie kolei metropolitalnej zapytaliśmy zachodniopomorskich przedsiębiorców. Są oni zgodni, że jest to zadanie sprzyjające rozwojowi gospodarczemu w regionie.

– Technologie Tworzyw Sztucznych, podobnie jak wiele innych firm działających w obszarze metropolitarnym Szczecina, bardzo liczyło na budowę SKM. Ewentualna budowa przystanku przy Goleniowskim Parku Przemysłowym podniosłaby atrakcyjność parku jako miejsca pracy dla pracowników ze Szczecina, Stargardu i innych miejscowości. Korzystanie z SKM byłoby tańsze niż koszty paliwa w związku z dojazdami do parku w Goleniowie i bardziej ekologiczne – mówi Maciej Twardowski – Dyrektor Zarządzający w TTS.

Jak mówi Prezes Grupy CSL Laura Hołowacz, transport intermodalny jest przyszłością zarówno gospodarki jak i komunikacji miejskiej. Ulice nie są z gumy i nie mogą już przyjąć więcej samochodów, dlatego na całym świecie odtwarza się stare linie kolejowe i remontuje bocznice: – Mówienie, że to jest rozwiązanie nienowoczesne to błąd. Szczecin budując kolej metropolitalną wpisuje się w światowe trendy restauracji połączeń intermodalnych, po to, by zmniejszyć zagęszczenie ruchu na drogach. Dlatego ta inwestycja jest tak ważna. W naszym regionie jest gigantyczna potrzeba powstawania alternatywnych dróg komunikacji – mówi Prezes Laura Hołowacz.

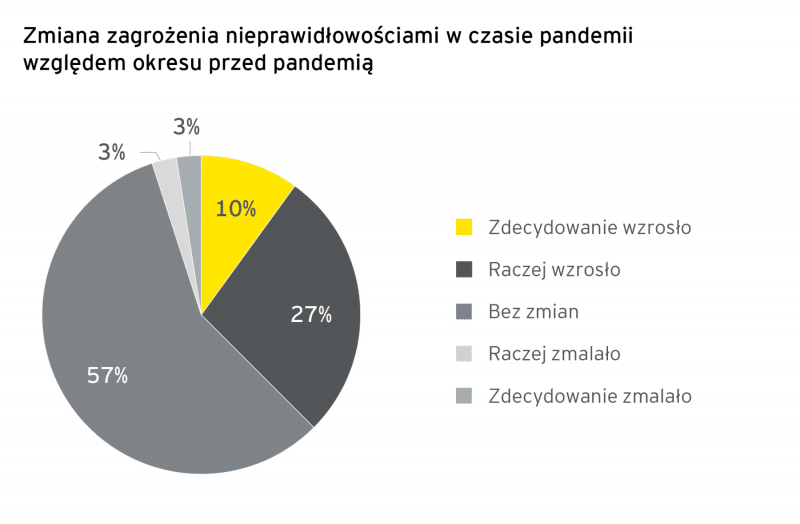

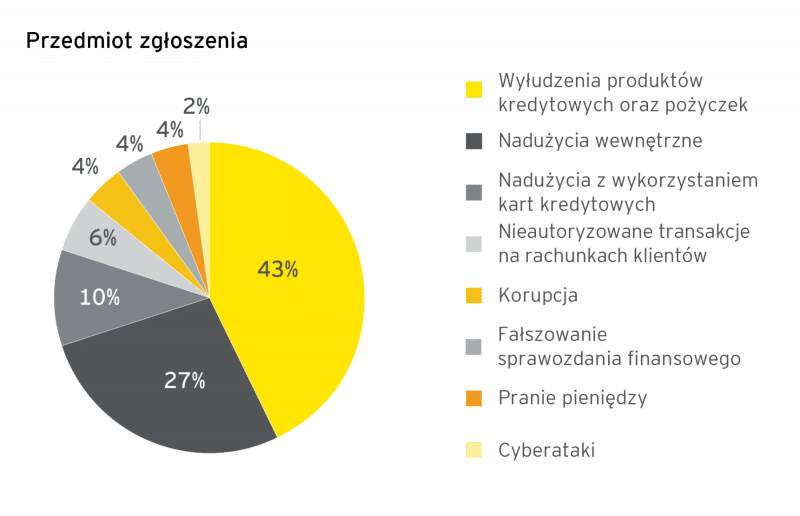

Zapytaliśmy firmy o największe trudności w walce z nadużyciami spowodowane COVID-19. 38% badanych podało utrudnione dochodzenie roszczeń, kolejne 20% – utrudniony kontakt z klientem, a 13% – nowe schematy oszustw. Co ciekawe, 22% respondentów nie widzi wpływu COVID-19 na walkę z nadużyciami.

Zapytaliśmy firmy o największe trudności w walce z nadużyciami spowodowane COVID-19. 38% badanych podało utrudnione dochodzenie roszczeń, kolejne 20% – utrudniony kontakt z klientem, a 13% – nowe schematy oszustw. Co ciekawe, 22% respondentów nie widzi wpływu COVID-19 na walkę z nadużyciami.

![[INFOGRAFIKA] Blisko co drugi Polak nie chce płacenia unijnej kary za kopalnię Turów](https://ceo.com.pl/wp-content/uploads/2021/11/INFOGRAFIKA-Blisko-co-drugi-Polak-nie-chce-placenia-unijnej-kary-za-kopalnie-Turow-800x450.jpg)