Po ok. 200 złotych miesięcznie wydają podczas e-zakupów polscy konsumenci na obuwie (201 zł), odzież (199 zł) oraz artykuły spożywcze (188 zł). To wartości zbliżone do tych sprzed roku – wówczas badani deklarowali wydatki na produkty z wymienionych kategorii odpowiednio w wysokości 228, 190 i 194 zł. W tym roku natomiast znacząco więcej wydają na sprzęt RTV/AGD: 1232 zł w skali 6 miesięcy, w porównaniu do deklarowanych 915 zł w poprzedniej fali badania.

Młodsi kupują komórki, starsi żywność i leki

Mieszkańcy największych miast wydają więcej na produkty z większości kategorii. Na artykuły spożywcze i farmaceutyki największe kwoty przeznaczają najstarsi badani, powyżej 50. roku życia (odpowiednio 211 i 138 zł). Najmłodsi (15-24 lata) wydają natomiast najwięcej na urządzenia mobilne – w ich przypadku jest to kwota sięgająca blisko 1300 zł w okresie 6 miesięcy, niemal 2 razy wyższa niż przeznaczana na produkty z tej kategorii przez osoby w wieku 25-34 lat (677 zł).

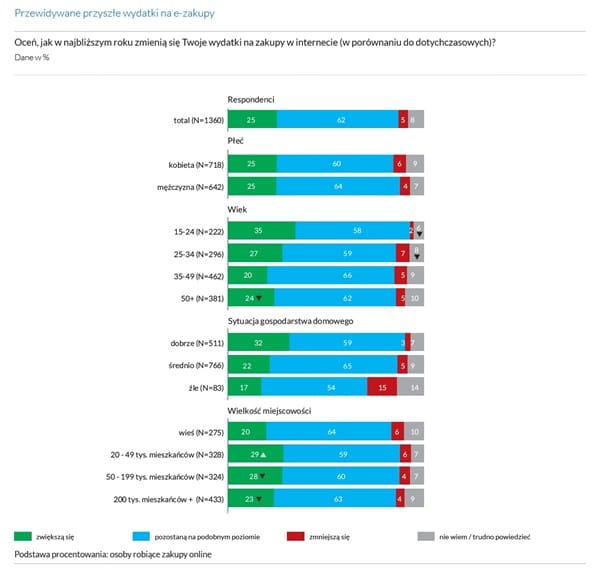

Większość nie planuje zmian

Aż 62% respondentów nie zamierza zmieniać poziomu swoich wydatków online w przyszłości. Jeśli jednak planują zmianę, to raczej przewidują zwiększenie wydatków (25%) niż ich zmniejszenie (5%). Grupą badanych, która najliczniej opowiedziała się za zwiększeniem kwot przeznaczanych na e-zakupy są najmłodsi (15-24 lata) – taką opcję wskazało aż 35% z nich. Zmniejszyć wydatki online chcą natomiast osoby negatywnie oceniające sytuację materialną swojego gospodarstwa domowego (15% wskazań).

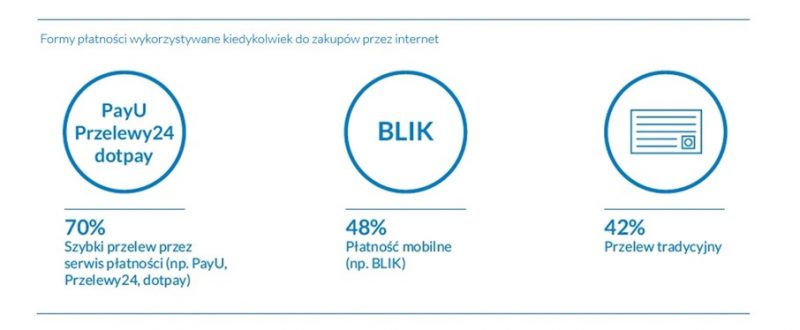

Szybkie płatności najpopularniejsze

Zapytani o formy płatności, z których kiedykolwiek korzystali podczas zakupów online, badani zdecydowanie wskazali szybki przelew przez serwis płatności (70%). Na drugim miejscu znalazły się płatności mobilne (48%) oraz przelew tradycyjny (42%). Na szczególną uwagę zasługują płatności mobilne (np. BLIK), które odnotowały wyjątkowo duży wzrost wskazań w porównaniu z rokiem ubiegłym, gdy korzystanie z tej formy płatności deklarowało jedynie 35% respondentów, co przekładało się na szóstą pozycję w zestawieniu. Wyżej plasowały się wówczas m.in. wysyłka za pobraniem, przelew tradycyjny czy płatność kartą płatniczą.

Płatności mobilne są relatywnie bardziej popularne wśród młodszych e-konsumentów (66% wskazań w grupie 15-24 lat oraz 57% w grupie 25-34 lat przy 32% wskazań w grupie osób powyżej 50 r.ż.). Szybki przelew jest zdecydowanie ulubioną formą płatności wśród osób, które pierwszy raz zetknęły się z zakupami online wcześniej niż na przestrzeni dwóch ostatnich lat (74% wskazań). W grupie osób z krótszym stażem w e-commerce odsetek ten wyniósł znacząco mniej, bo 49%.

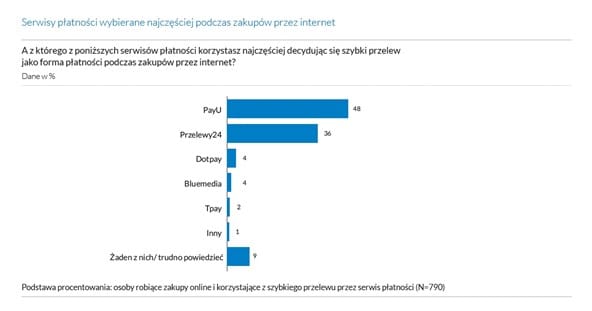

PayU liderem serwisów płatności

Wśród serwisów płatności, z których badani korzystają podczas zakupów online najczęściej, szczególnie duży odsetek wskazań dotyczy PayU (48%). Na drugim miejscu uplasowała się marka Przelewy24, wskazana przez 36% badanych.

O raporcie

Celem badania, którego wyniki zostały zaprezentowane w raporcie „E-commerce w Polsce. 2021”, było poznanie postaw, zwyczajów i motywacji związanych z kupowaniem online. Przedmiotem badania były m.in. zachowania zakupowe e-konsumentów, rozpoznawalność marek, czynniki, które zachęcają internautów do zakupów w sieci, ale też napotykane przez użytkowników problemy. Raport przygotowała firma Gemius. Prezentowane w raporcie badanie zostało zrealizowane w formie ankiety elektronicznej z wykorzystaniem techniki CAWI (ang. computer-assisted web interview) na reprezentatywnej próbie 1769 internautów, mających co najmniej 15 lat. Dane zbierano na przełomie maja i czerwca 2021 roku.

Fot. 3 – Kolekcja płyty laminowanej i laminatów HPL Mood Stories Comfort Collection – Pfleiderer Polska

Fot. 3 – Kolekcja płyty laminowanej i laminatów HPL Mood Stories Comfort Collection – Pfleiderer Polska Fot. 4 – „Borga” – Dig-Net Lenart

Fot. 4 – „Borga” – Dig-Net Lenart Fot. 5 – „Mono” – Fabryka Mebli „Piaski” Henryk Kaczorowski

Fot. 5 – „Mono” – Fabryka Mebli „Piaski” Henryk Kaczorowski Fot. 6 – „Dolce Vita” – Meble Marzenie

Fot. 6 – „Dolce Vita” – Meble Marzenie Fot. 7 – Narożnik „Zeus” – P.W. Stagra Mieszała

Fot. 7 – Narożnik „Zeus” – P.W. Stagra Mieszała Fot. 8 – „Challanger” – Noeme / Stella Sp. z o.o. (Grupa Poldem)

Fot. 8 – „Challanger” – Noeme / Stella Sp. z o.o. (Grupa Poldem) Fot. 9 – Kolekcja „Aura Italia” – Fargotex

Fot. 9 – Kolekcja „Aura Italia” – Fargotex Fot. 10 – „Industria” – Halupczok

Fot. 10 – „Industria” – Halupczok Fot. 11 – System Moduł Design – Fabryka Mebli Layman

Fot. 11 – System Moduł Design – Fabryka Mebli Layman Fot. 12 – Zlewozmywak granitowy „Magnetic” – Deante Antczak

Fot. 12 – Zlewozmywak granitowy „Magnetic” – Deante Antczak Fot. 13 – Płyta Franke CookTop MF licowana w blacie 38 – Center-Mebel

Fot. 13 – Płyta Franke CookTop MF licowana w blacie 38 – Center-Mebel Fot. 14 – Linia „MAXIMA PURO” – system wyposażenia mebli garderobianych – Rejs

Fot. 14 – Linia „MAXIMA PURO” – system wyposażenia mebli garderobianych – Rejs Fot. 15 – „HOUSE MASTER” – system organizacji artykułów gospodarczych – Rejs

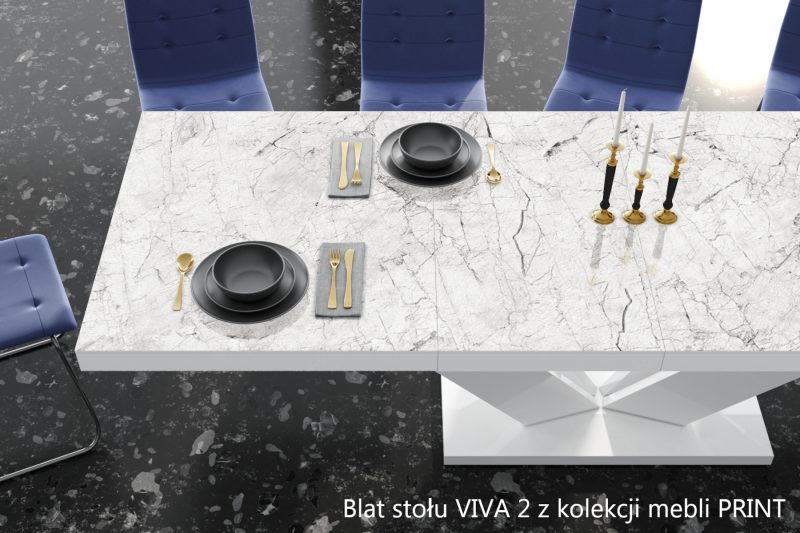

Fot. 15 – „HOUSE MASTER” – system organizacji artykułów gospodarczych – Rejs Fot. 16 – Kolekcja Mebli Print – Hubertus Design

Fot. 16 – Kolekcja Mebli Print – Hubertus Design Fot. 17 – „Look” – Elita

Fot. 17 – „Look” – Elita Fot. 18 – „Chic” – KROFAM

Fot. 18 – „Chic” – KROFAM Fot. 19 – „MO” – marka Defra

Fot. 19 – „MO” – marka Defra Fot. 20 – Kolekcja „Ramsa” – Aquastone Sp. z o.o. / marka FJORDD

Fot. 20 – Kolekcja „Ramsa” – Aquastone Sp. z o.o. / marka FJORDD Fot. 21 – „Cloud” – Comforteo

Fot. 21 – „Cloud” – Comforteo Fot. 22 – „switch IT” – Bovelli Bedding

Fot. 22 – „switch IT” – Bovelli Bedding Fot. 23 – „PRO DYNAMIC H4” – Comforteo

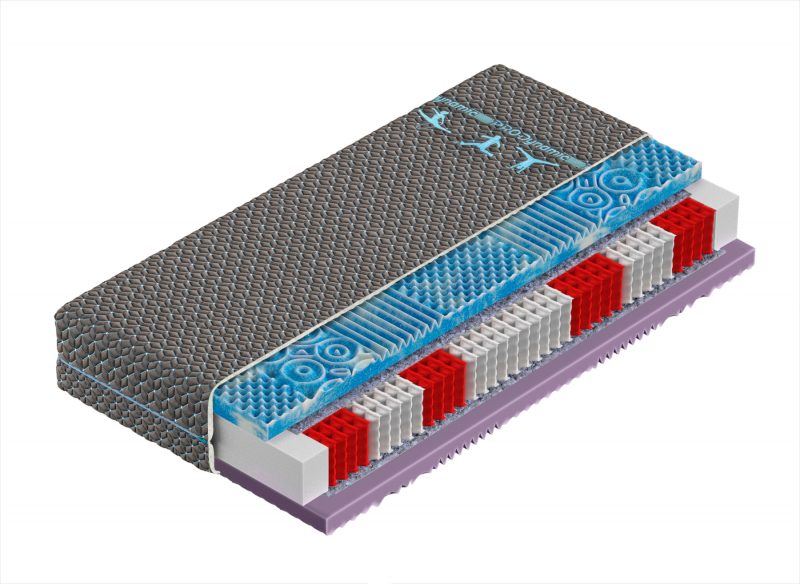

Fot. 23 – „PRO DYNAMIC H4” – Comforteo Fot. 24 – „Sembella materac Harmony” – Recticel / marka Sembella

Fot. 24 – „Sembella materac Harmony” – Recticel / marka Sembella Fot. 25 – Mebel wielofunkcyjny „DUO” – „Idźczak-Meble” FPHU Roman Idźczak

Fot. 25 – Mebel wielofunkcyjny „DUO” – „Idźczak-Meble” FPHU Roman Idźczak Fot. 26 – „Nero” – Domel Meble Podłogi

Fot. 26 – „Nero” – Domel Meble Podłogi Fot. 27 – „FUTURO” – elektryczny stelaż biurka z inteligentnym systemem sterowania” – Rejs

Fot. 27 – „FUTURO” – elektryczny stelaż biurka z inteligentnym systemem sterowania” – Rejs Fot. 28 – „CASE loft black N#7” – Abiks Meble

Fot. 28 – „CASE loft black N#7” – Abiks Meble Fot. 29 – Sofa „Elza” – Complet Furniture

Fot. 29 – Sofa „Elza” – Complet Furniture Fot. 30 – Kolekcja frontów „3D MELAFOL” – Melaco

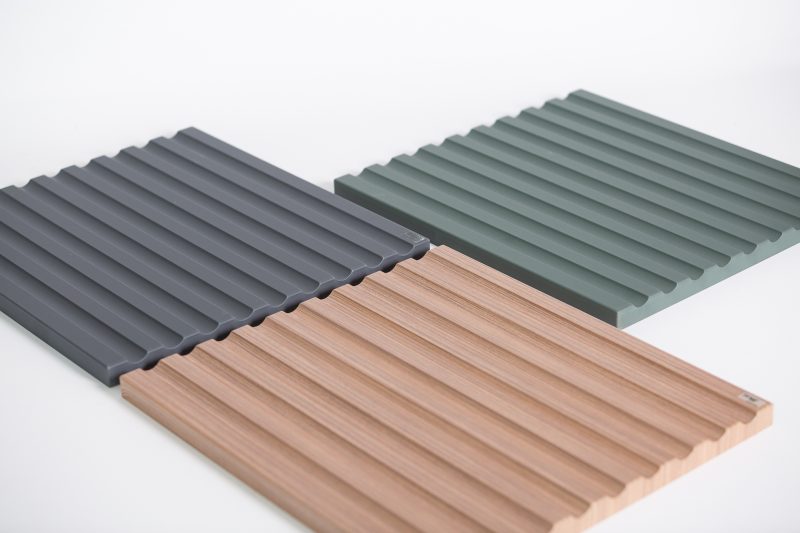

Fot. 30 – Kolekcja frontów „3D MELAFOL” – Melaco Fot. 31 – Płyty fornirowane „ECO” – Zadrożni

Fot. 31 – Płyty fornirowane „ECO” – Zadrożni Fot. 32 – Dekor „Kjerag” – Interprint

Fot. 32 – Dekor „Kjerag” – Interprint Fot. 33 – Dekor „Shaniko” – Impress Decor Polska

Fot. 33 – Dekor „Shaniko” – Impress Decor Polska Fot. 34 – Recliner Europia 2021 – SIGMA BK

Fot. 34 – Recliner Europia 2021 – SIGMA BK Fot. 35 – „na balkon!” – zestaw mebli i akcesoriów na balkony miejskie – Agnieszka Cieszanowska i Helena Wierzbowska

Fot. 35 – „na balkon!” – zestaw mebli i akcesoriów na balkony miejskie – Agnieszka Cieszanowska i Helena Wierzbowska