Ograniczenie handlu do dwóch niedziel w miesiącu i tylko w sklepach wielkopowierzchniowych – to najnowsza propozycja rządu. Związki zawodowe domagają się bardziej restrykcyjnego zakazu. Eksperci i ekonomiści szacują, że może to mieć negatywny wpływ na polską gospodarkę. W obecnym kształcie rządowy projekt jest kompromisowy dla wszystkich stron – ocenia socjolog z Wyższej Szkoły Bankowej w Toruniu. Według badania CBOS obecnie ograniczenie handlu popiera 61 proc. Polaków.

– Ostatni projekt można określić jako element doganiania standardów zachodnich, gdzie od lat istnieje zakaz handlu w niedzielę. Propozycja jest elastyczna, ponieważ proponuje zakaz handlu jedynie w dwie niedziele w miesiącu i ogranicza go do sklepów wielkopowierzchniowych, a także dopuszcza jego uchylenie w określonych okresach roku. Jest prospołeczna, ponieważ odnosi się do tego, jak żyją i funkcjonują rodziny, których członkowie pracują w handlu. Podnosi problematykę kobiecą, ponieważ to kobiety stanowią nadreprezentację pracowników w handlu – ocenia w rozmowie z agencją informacyjną Newseria Biznes dr Joanna Szalacha-Jarmużek, socjolog i wykładowca Wyższej Szkoły Bankowej w Toruniu.

W przyszłym tygodniu pod obrady sejmowej Komisji Polityki Społecznej trafi projekt ustawy dotyczący ograniczenia handlu w niedziele. Rząd i posłowie Prawa i Sprawiedliwości zaproponowali w nim, żeby handel w sklepach wielkopowierzchniowych był dozwolony w co drugą niedzielę. NSZZ „Solidarność” domaga się z kolei bardziej restrykcyjnego rozwiązania i wprowadzenia zakazu niedzielnego handlu w każdą niedzielę miesiąca.

– Sieci handlowe w takich przypadkach lubią straszyć, że będą ograniczać zatrudnienie albo wycofają się z Polski. Trzeba jednak zauważyć, że polski rynek jest na tyle duży i atrakcyjny dla handlu, że to się raczej nie stanie. Jeżeli faktycznie miałoby do tego dojść, nie wydarzy się nic groźnego dla społeczeństwa, ponieważ mamy już polskie przedsiębiorstwa handlowe, które mogłyby wejść i wypełnić tę lukę. Argument o wycofaniu się z polskiego rynku jest neokolonialny, zastrasza się nim słabsze państwa – uważa dr Joanna Szalacha-Jarmużek.

Według Business Centre Club zakaz handlu w niedzielę może bardzo negatywnie odbić się na polskiej gospodarce. Z szacunków opracowanych przez firmę doradczą PwC i Polską Radę Centrów Handlowych wynika, że nowa regulacja może spowodować 5-proc. spadek obrotów w handlu (co najmniej o 9,6 mld zł), spadek zatrudnienia o 36 tys. osób oraz spadek dochodów budżetu państwa o 1,8 mld zł rocznie.

Autorzy projektu ustawy liczą, że ograniczenie niedzielnego handlu przyczyni się do ograniczenia przewagi konkurencyjnej sklepów wielkopowierzchniowych i wielkich sieci handlowych, a tym samym stworzy na rynku szansę rozwoju dla małych przedsiębiorców i lokalnych, osiedlowych sklepów.

– Projektodawcy liczą przede wszystkim na wzrost dochodów w małych i średnich sklepach, do których miałby się przenieść strumień konsumentów w te niedziele, w które nie będą mogli kupować w sklepach wielkopowierzchniowych. W tym sensie projekt ustawy wpisuje się w nurt patriotyzmu ekonomicznego, czyli kierowania środków pieniężnych w stronę małych przedsiębiorstw, ważnych dla społeczności lokalnych – mówi dr Joanna Szalacha-Jarmużek.

W ocenie socjolożki z Wyższej Szkoły Bankowej w Toruniu zakaz handlu nie spowoduje spadku obrotów w handlu, ponieważ z czasem konsumenci zmienią nawyki i przyzwyczają się do zakupów w trakcie tygodnia.

– Sporo mówi się o tym, że stracą sklepy wielkopowierzchniowe, ale także powiązane z nimi sektory gospodarki, czyli na przykład centra logistyczne, przeładunkowe. Doświadczenia niektórych krajów zachodnich, gdzie wprowadzono zakaz handlu w niedziele, pokazywały, że handel de facto przesuwał się na takie dni jak piątek, sobota i poniedziałek, a właściciele firm nie tracili wcale tak dużo – mówi dr Joanna Szalacha-Jarmużek.

Na ograniczeniu handlu zyskać mogą też sklepy internetowe, gdzie Polacy skierują swoje kroki w niedziele.

Według firmy doradczej PwC, która przeanalizowała trzydzieści państw europejskich pod kątem przepisów dotyczących zakazu niedzielnego handlu, Europa wycofuje się z tego pomysłu. Trzynaście krajów nie ma żadnych restrykcji w tym obszarze, natomiast piętnaście rozluźniło regulacje w tym zakresie w ciągu ostatniej dekady.

– Przeciwnicy wprowadzenia zakazu handlu w niedzielę mówią, że z racji dużego zapracowania weekendy są tym momentem, kiedy mogą spokojnie dokonać większych zakupów. Patrzę na ten zakaz jak na ciekawy eksperyment, który będzie wymagał od nas przedefiniowania sposobu spędzania wolnego czasu. W wielu mniejszych miejscowościach brakuje atrakcyjnej oferty spędzania wolnego czasu i wypełniają go właśnie galeria handlowe – uważa wykładowca Wyższej Szkoły Bankowej w Toruniu.

Jak wynika z badań Kantar TNS, za zakazem handlu we wszystkie niedziele jest 36 proc. Polaków. Proponowane rozwiązanie, czyli handel w co drugą niedzielę, ma więcej przeciwników niż zwolenników (50 proc. vs 48 proc.). Badanie CBOS wskazuje z kolei, że ograniczenie handlu popiera 61 proc. Polaków, ale jednocześnie 46 proc. z nich robi w niedziele zakupy.

– Przez ostatnich 20 lat Polacy nabrali nowych nawyków konsumenckich związanych ze spędzaniem wolnego czasu w centrach handlowych, co niekoniecznie oznacza robienie zakupów. Wiele osób po prostu spędza tam czas. Wprowadzenie zakazu oznacza konieczność zmodyfikowania nawyków konsumenckich. Ludzie nie lubią zmian i stąd może brać się opór – zauważa dr Joanna Szalacha-Jarmużek. – Polacy należą do jednych z najciężej pracujących narodów w Europie. Statystyczny Polak pracuje o dwie godziny więcej niż przeciętny Europejczyk. Można zadać sobie pytanie, czy faktycznie nie zasługujemy na trochę odpoczynku, czy osoby pracujące w handlu nie zasługują na wolny czas?

bezpieczeństwa")

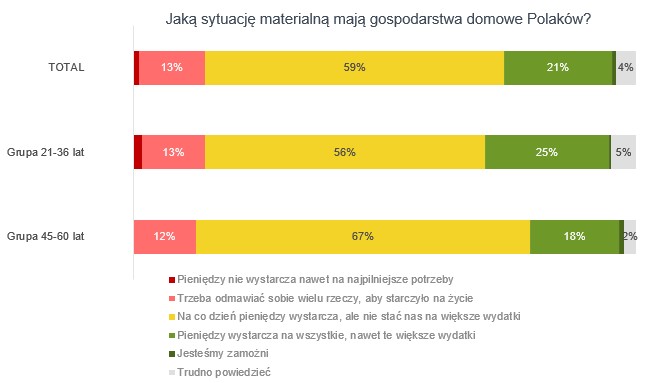

Respondenci w badaniu zostali podzieleni na dwie grupy: milenialsów, czyli ludzi, którzy w chwili badania mieli od 21 do 36 lat, a także starsze pokolenie w wieku 45-60 lat – w domyśle generację X, która reprezentuje pokolenie rodziców pierwszej grupy badawczej. Badanym postawiono pytanie: jak określą sytuację swojego gospodarstwa domowego? Wśród pokolenia Y, czyli milenialsów, najczęstszą odpowiedzią okazała się „na co dzień pieniędzy wystarcza, ale nie stać nas na większe wydatki” – uzyskała ona aż 56% wskazań. Natomiast ¼ „Igreków” może pozwolić sobie nawet na większe wydatki. Jedynie 13% badanych milenialsów musi rezygnować z wielu rzeczy, aby stać ich było „na życie”.

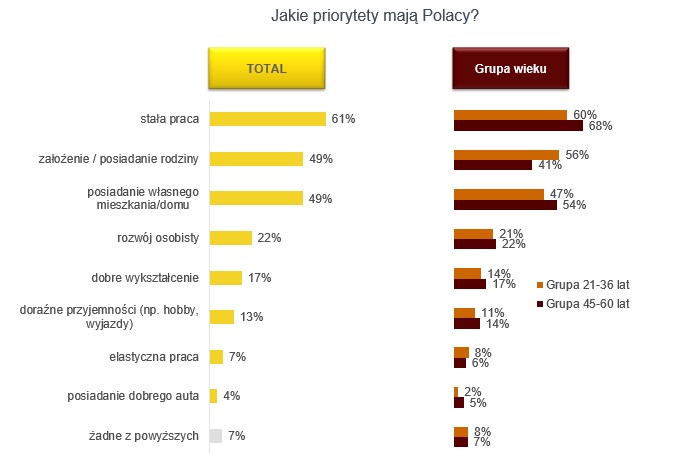

Respondenci w badaniu zostali podzieleni na dwie grupy: milenialsów, czyli ludzi, którzy w chwili badania mieli od 21 do 36 lat, a także starsze pokolenie w wieku 45-60 lat – w domyśle generację X, która reprezentuje pokolenie rodziców pierwszej grupy badawczej. Badanym postawiono pytanie: jak określą sytuację swojego gospodarstwa domowego? Wśród pokolenia Y, czyli milenialsów, najczęstszą odpowiedzią okazała się „na co dzień pieniędzy wystarcza, ale nie stać nas na większe wydatki” – uzyskała ona aż 56% wskazań. Natomiast ¼ „Igreków” może pozwolić sobie nawet na większe wydatki. Jedynie 13% badanych milenialsów musi rezygnować z wielu rzeczy, aby stać ich było „na życie”. Obu badanym grupom zadano także pytanie o ich priorytety w życiu. 3/5 milenialsów zależy na stałej pracy, a niewielu mniej, bo 56%, na założeniu lub posiadaniu rodziny. Niespełna połowie badanych przedstawicieli pokolenia Y zależy także na posiadaniu własnego domu lub mieszkania. Dla porównania, starszym badanym zależy na tych samych aspektach, jednak z delikatną różnicą we wskazaniach procentowych. Prawie 70% z nich stawia priorytet na stałej pracy, tylko 2/5 wymienia posiadanie lub założenie rodzinny, a 54% mówi o własnym domu lub mieszkaniu. Obie grupy na kolejnej pozycji wymieniły rozwój osobisty (niewiele ponad 20% z przewagą grupy 45-60 lat). Mniej niż 1/5 ankietowanych w obu grupach wymieniła także: dobre wykształcenie czy doraźne przyjemności (w obu przypadkach różnica 3 punktów procentowych); marginalnie także elastyczną pracę i posiadanie dobrego samochodu.

Obu badanym grupom zadano także pytanie o ich priorytety w życiu. 3/5 milenialsów zależy na stałej pracy, a niewielu mniej, bo 56%, na założeniu lub posiadaniu rodziny. Niespełna połowie badanych przedstawicieli pokolenia Y zależy także na posiadaniu własnego domu lub mieszkania. Dla porównania, starszym badanym zależy na tych samych aspektach, jednak z delikatną różnicą we wskazaniach procentowych. Prawie 70% z nich stawia priorytet na stałej pracy, tylko 2/5 wymienia posiadanie lub założenie rodzinny, a 54% mówi o własnym domu lub mieszkaniu. Obie grupy na kolejnej pozycji wymieniły rozwój osobisty (niewiele ponad 20% z przewagą grupy 45-60 lat). Mniej niż 1/5 ankietowanych w obu grupach wymieniła także: dobre wykształcenie czy doraźne przyjemności (w obu przypadkach różnica 3 punktów procentowych); marginalnie także elastyczną pracę i posiadanie dobrego samochodu.

Należy pamiętać, że przetwarzanie danych osobowych w celach marketingowych, to nie tylko Ustawa z dnia 29 sierpnia 1997 r. o ochronie danych osobowych ale również Ustawa z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną oraz Ustawa z dnia 16 lipca 2004 r. – prawa telekomunikacyjne.

Należy pamiętać, że przetwarzanie danych osobowych w celach marketingowych, to nie tylko Ustawa z dnia 29 sierpnia 1997 r. o ochronie danych osobowych ale również Ustawa z dnia 18 lipca 2002 r. o świadczeniu usług drogą elektroniczną oraz Ustawa z dnia 16 lipca 2004 r. – prawa telekomunikacyjne.

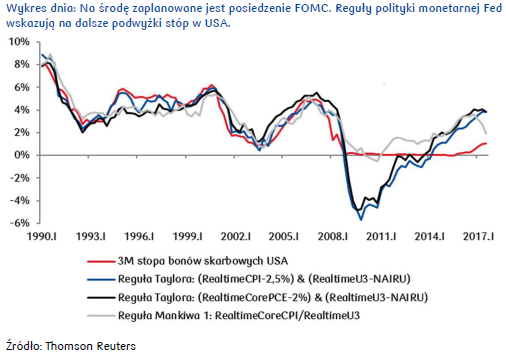

Autor: Joanna Bachert, PKO Bank Polski

Autor: Joanna Bachert, PKO Bank Polski

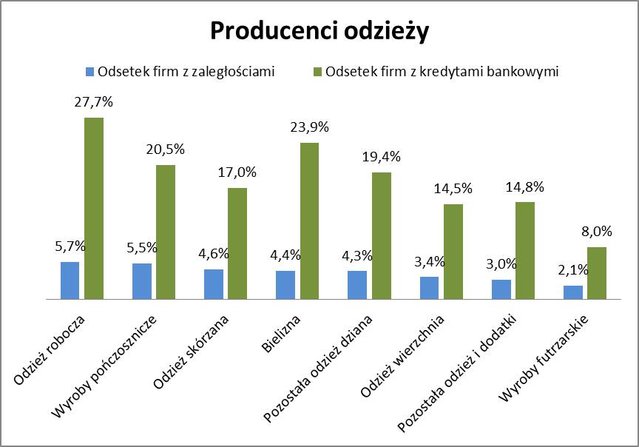

Źródło: Bisnode Polska

Źródło: Bisnode Polska

Piotr Zawistowski od 2000 roku związany jest z branżą energetyczną. Karierę w energetyce rozpoczynał zajmując się obrotem energią elektryczną, najpierw w Zakładzie Energetycznym Legnica, a następnie w EnergiaPro Koncern Energetyczny S.A. W latach 2007-2008 aktywnie uczestniczył w tworzeniu spółki EnergiaPro Gigawat, gdzie objął funkcję dyrektora Departamentu Analiz i Zarządzania Ryzykiem. Od 2008 r. pełnił funkcję dyrektora Departamentu Zarządzania Portfelem w TAURON Polska Energia S.A. i uczestniczył w wielu kluczowych projektach, kierując między innymi pracami związanymi z opracowaniem modelu biznesowego Grupy TAURON, czy też integracją ze spółkami Grupy GZE (Vattenfall) w obszarze handlu.

Piotr Zawistowski od 2000 roku związany jest z branżą energetyczną. Karierę w energetyce rozpoczynał zajmując się obrotem energią elektryczną, najpierw w Zakładzie Energetycznym Legnica, a następnie w EnergiaPro Koncern Energetyczny S.A. W latach 2007-2008 aktywnie uczestniczył w tworzeniu spółki EnergiaPro Gigawat, gdzie objął funkcję dyrektora Departamentu Analiz i Zarządzania Ryzykiem. Od 2008 r. pełnił funkcję dyrektora Departamentu Zarządzania Portfelem w TAURON Polska Energia S.A. i uczestniczył w wielu kluczowych projektach, kierując między innymi pracami związanymi z opracowaniem modelu biznesowego Grupy TAURON, czy też integracją ze spółkami Grupy GZE (Vattenfall) w obszarze handlu.