Spółka Sfinks Polska, zarządzająca restauracjami Sphinx, Chłopskie Jadło, WOOK i Fabryka Pizzy, przejęła największą sieć pubów w Polsce – Piwiarnię Warki. Tym samym Sfinks skokowo powiększył liczbę zarządzanych lokali ze 107 do 175. Skutkiem transakcji, obok wzrostu skali działalności, będą liczne synergie kosztowe i marketingowe, jakie Sfinks będzie osiągał w ramach powiększonej grupy.

– Piwiarnia doskonale uzupełnia nasze portfolio marek i zapewnia szereg korzyści wynikających z posiadania dużej i jednocześnie zróżnicowanej sieci gastronomicznej. W wyniku transakcji jesteśmy obecnie największym sprzedawcą piwa w Polsce na rynku HoReCa i potężną grupą zakupową produktów spożywczych i chemicznych. Zyskujemy też jeszcze silniejszą pozycję negocjacyjną w zakresie cen najmu. Jednak to nie wszystkie benefity tej transakcji. Jak zapowiadaliśmy w naszej strategii, budujemy portfolio komplementarnych marek gastronomicznych, które pozwoli nam osiągać synergie marketingowe. Dzięki wspólnemu programowi lojalnościowemu i cross promocjom będziemy chcieli bardziej związać z nami klienta, zachęcając do odwiedzania różnych naszych sieci i korzystania z szerokiej oferty gastronomicznej, obejmującej rozmaite kuchnie i okazje – wyjaśnia Sylwester Cacek, prezes zarządu Sfinks Polska.

– Budowanie komplementarnego portfolio marek ma także duże znaczenie w tworzonym przez nas systemie dostaw do domu. Zgodnie z założeniami strategii sukcesywnie wdrażany w kolejnych miastach usługę delivery i uważamy, że w przyszłości będzie ona dla nas ważnym źródłem zwiększania sprzedaży i rentowności. Docelowo zamierzamy zdobyć jedną z wiodących pozycji na rynku sprzedaży w systemie dostaw do klienta i jestem przekonany, że przy naszym koncepcie biznesowym będziemy mogli ten cel z powodzeniem zrealizować – dodaje Sylwester Cacek.

Przejmując sieć Piwiarnia Sfinks zdecydowanie wkroczył na rynek pubów. Jednocześnie grupa rozwija się także w innych segmentach rynku gastronomicznego. W ostatnim czasie uruchomiła pierwszą restaurację pod marką Fabryka Pizzy i planuje kolejne otwarcia. Przygotowane są też nowe koncepty własne Sfinksa w coraz popularniejszym na świecie segmencie fast casual dining: Spice Up! i Lepione&Pieczone. Pierwsze lokale tych marek mają ruszyć jeszcze w tym roku. Sfinks pracuje również nad rozwojem biznesu pod markami Meta, Meta Disco i Funky Jim.

– Przejęcie Piwiarni Warki doskonale wpisuje się w naszą strategię, której nadrzędnym celem jest budowanie wartości spółki dla akcjonariuszy. Zyskujemy kolejną silną markę i już zbudowaną sieć z jeszcze dużym potencjałem wzrostu, a także doświadczonych franczyzobiorców oraz grono zadowolonych klientów. W dużym stopniu zmieniają się też w naszej grupie proporcje placówek własnych i franczyzowych na korzyść tych ostatnich. To również współgra ze strategią Sfinksa, zgodnie z którą około 70-90% naszych lokali ma działać we franczyzie. Transakcje związane z przejęciem Piwiarni, Mety i Fabryki Pizzy sprawią, że łącznie liczba restauracji zarządzanych przez grupę Sfinks będzie już stanowić połowę z 400 restauracji założonych w strategii jako cel do osiągnięcia w ciągu pięciu lat – zapowiada Sylwester Cacek, prezes Sfinks Polska.

W ubiegłym tygodniu Sfinks otrzymał informację, że UOKiK nie będzie opiniował zgłoszenia spółki na temat zamiaru koncentracji, co oznaczało „zielone światło” dla transakcji. W poniedziałek, 30 października, nastąpiło dopełnienie ostatniej formalności związanej z transakcją – spółka otrzymała od sprzedającego wymagane w umowie wszystkie powtórzone oświadczenia i zapewnienia. Tym samym zakup przez Sfinks Polska sieci franczyzowej Piwiarnia Warki oraz umowa o współpracę z Grupą Żywiec zostały sfinalizowane.

Sfinks kupił Piwiarnię Warki od Grupy Żywiec za 12 mln zł. Płatność ma nastąpić w ciągu 6 lat. W wyniku transakcji Sfinks, oprócz praw do sieci franczyzowej i umów z franczyzobiorcami, przejął prawa do znaku Piwiarnia oraz majątek trwały. Jednocześnie Grupa Żywiec przez 20 lat będzie wyłącznym dostawcą piwa i cydru do lokali sieci, a Sfinks zobowiązał się do prowadzenia i rozwoju sieci pubów oraz realizacji określonych w umowie poziomów sprzedaży produktów dotychczasowego właściciela. Wynagrodzenie restauracyjnej spółki za cały ten okres oszacowano w związku z tym na 45 mln zł.

Sytuacja techniczna na EUR/PLN nieco się zmienia. Po dynamicznych spadkach, niemal 8 groszowych, doszło do stabilizacji notowań. Kurs od momentu ustanowienia minimum w okolicach 4,22 stopniowo pnie się do góry. Można nawet wyrysować krótkoterminowy kanał wzrostowy. Złotemu brakuje nieco argumentów za dalszą aprecjacją. Poprzednia fala umocnienia była oparta na fundamentach gospodarczych naszego kraju i pozytywnymi doniesieniami z agencji ratingowych. Trzeba przyznać, że sytuacja na szerokim rynku również nam sprzyjała. Od początku roku słaby był dolar, który w takiej sytuacji faworyzował waluty krajów wschodzących. Wydaje się jednak, że powoli nadchodzi czas dolara więc patrząc technicznie raczej należy spoglądać w górę na wykresie EUR/PLN. Do tego trzeba pamiętać, że RPP nadal nawet nie myśli o podwyżce stóp procentowych w Polsce, czyli pozostaje gołębi. EBC dość mozolnie ale jednak rozpoczął wychodzenie z luźnej polityki ograniczając QE. Nie można wykluczać jednak, że EBC i RPP podniosą stopy równocześnie nie prędzej niż na końcu 2018 roku. Z tego też powodu na tej akurat parze walutowej wzrosty nie muszą być silne, euro pozostanie słabą walutą na szerokim rynku. Do tego cały czas należy obserwować sytuację w Katalonii, która może powodować, że inwestorzy będą ograniczać swoje ryzyko, nie wybierając walut pokroju złotego.

Sytuacja techniczna na EUR/PLN nieco się zmienia. Po dynamicznych spadkach, niemal 8 groszowych, doszło do stabilizacji notowań. Kurs od momentu ustanowienia minimum w okolicach 4,22 stopniowo pnie się do góry. Można nawet wyrysować krótkoterminowy kanał wzrostowy. Złotemu brakuje nieco argumentów za dalszą aprecjacją. Poprzednia fala umocnienia była oparta na fundamentach gospodarczych naszego kraju i pozytywnymi doniesieniami z agencji ratingowych. Trzeba przyznać, że sytuacja na szerokim rynku również nam sprzyjała. Od początku roku słaby był dolar, który w takiej sytuacji faworyzował waluty krajów wschodzących. Wydaje się jednak, że powoli nadchodzi czas dolara więc patrząc technicznie raczej należy spoglądać w górę na wykresie EUR/PLN. Do tego trzeba pamiętać, że RPP nadal nawet nie myśli o podwyżce stóp procentowych w Polsce, czyli pozostaje gołębi. EBC dość mozolnie ale jednak rozpoczął wychodzenie z luźnej polityki ograniczając QE. Nie można wykluczać jednak, że EBC i RPP podniosą stopy równocześnie nie prędzej niż na końcu 2018 roku. Z tego też powodu na tej akurat parze walutowej wzrosty nie muszą być silne, euro pozostanie słabą walutą na szerokim rynku. Do tego cały czas należy obserwować sytuację w Katalonii, która może powodować, że inwestorzy będą ograniczać swoje ryzyko, nie wybierając walut pokroju złotego. Na wykresie CHF/PLN nadal poruszamy się w trendzie spadkowym. Mimo wszystko jednak od ostatniego minimum jesteśmy kilka groszy wyżej. Kurs testował nawet ograniczenie linii trendu spadkowego. Póki co próba zakończyła się niepowodzeniem. Ruch korekcyjny w trendzie spadkowym wynikał prawdopodobnie z sytuacji na EUR/CHF. Posiedzenie EBC znacznie osłabiło wspólną walutę więc i na parze z frankiem szwajcarskim euro traciło. W takiej sytuacji i złotówka nieco straciła. Wydaje się jednak, że sytuacja póki co się uspokoiła i patrząc na kiepskie fundamenty franka szwajcarskiego, niska inflacja, słaby wzrost gospodarczy, kurs CHF/PLN powinien się raczej ustabilizować. Trzeba jednak pamiętać o sytuacji na linii Madryt-Barcelona, która nadal jest napięta. Oporem w przypadku wzrostów będzie wspomniana linia trendu spadkowego natomiast wsparciem ostatnie minimum w okolicach 3,6180.

Na wykresie CHF/PLN nadal poruszamy się w trendzie spadkowym. Mimo wszystko jednak od ostatniego minimum jesteśmy kilka groszy wyżej. Kurs testował nawet ograniczenie linii trendu spadkowego. Póki co próba zakończyła się niepowodzeniem. Ruch korekcyjny w trendzie spadkowym wynikał prawdopodobnie z sytuacji na EUR/CHF. Posiedzenie EBC znacznie osłabiło wspólną walutę więc i na parze z frankiem szwajcarskim euro traciło. W takiej sytuacji i złotówka nieco straciła. Wydaje się jednak, że sytuacja póki co się uspokoiła i patrząc na kiepskie fundamenty franka szwajcarskiego, niska inflacja, słaby wzrost gospodarczy, kurs CHF/PLN powinien się raczej ustabilizować. Trzeba jednak pamiętać o sytuacji na linii Madryt-Barcelona, która nadal jest napięta. Oporem w przypadku wzrostów będzie wspomniana linia trendu spadkowego natomiast wsparciem ostatnie minimum w okolicach 3,6180. Największe straty złotówka w ostatnim tygodniu odnotowała do waluty amerykańskiej. Zdecydowało posiedzenie EBC, które spowodowało zwrot kierunku na głównej parze walutowej świata. Mimo, że siła dolara wynikała w tym wypadku ze słabości wspólnej waluty. Niemniej jednak kurs USD/PLN jest silnie skorelowany z EUR/USD więc w tym wypadku oznaczało to spadek złotego w relacji do dolara. Mimo wszystko do ataku na silny opór w postaci 3,70 nie doszło. Piątkowe zamknięcie wypadło blisko 3 grosze niżej. Niewykluczone, że teraz czeka nas niewielkie korekcyjne odbicie, które dzisiaj niemrawo się zaczęło. Dzisiaj kurs spadł poniżej 3,65. Niemniej jednak w dłuższym horyzoncie czasowym można oczekiwać ataku na wspomniany psychologiczny poziom 3,70. Ten tydzień to jednak spora dawka wydarzeń, które mają bezpośredni wpływ na notowania dolara. Mamy posiedzenie Fed co prawda bez konferencji, publikację indeksów ISM, i dane z rynku pracy. Do tego do piątku powinniśmy poznać konkretnego kandydata na nowego szefa Fed. Wybór Powella raczej nic nie zmieni w kwotowaniach ale już Taylora może wzmocnić walutę amerykańską. W przypadku ruchu w dół wsparcia można szukać w linii poprowadzonej po ostatnich minimach.

Największe straty złotówka w ostatnim tygodniu odnotowała do waluty amerykańskiej. Zdecydowało posiedzenie EBC, które spowodowało zwrot kierunku na głównej parze walutowej świata. Mimo, że siła dolara wynikała w tym wypadku ze słabości wspólnej waluty. Niemniej jednak kurs USD/PLN jest silnie skorelowany z EUR/USD więc w tym wypadku oznaczało to spadek złotego w relacji do dolara. Mimo wszystko do ataku na silny opór w postaci 3,70 nie doszło. Piątkowe zamknięcie wypadło blisko 3 grosze niżej. Niewykluczone, że teraz czeka nas niewielkie korekcyjne odbicie, które dzisiaj niemrawo się zaczęło. Dzisiaj kurs spadł poniżej 3,65. Niemniej jednak w dłuższym horyzoncie czasowym można oczekiwać ataku na wspomniany psychologiczny poziom 3,70. Ten tydzień to jednak spora dawka wydarzeń, które mają bezpośredni wpływ na notowania dolara. Mamy posiedzenie Fed co prawda bez konferencji, publikację indeksów ISM, i dane z rynku pracy. Do tego do piątku powinniśmy poznać konkretnego kandydata na nowego szefa Fed. Wybór Powella raczej nic nie zmieni w kwotowaniach ale już Taylora może wzmocnić walutę amerykańską. W przypadku ruchu w dół wsparcia można szukać w linii poprowadzonej po ostatnich minimach. Można już śmiało powiedzieć, że trend spadkowy na GBP/PLN, który trwał od końca września się skończył. Na wykresie powstał krótkoterminowy kanał wzrostowy. Jesteśmy już około 11 groszy wyżej od ostatniego minimum przy 4,6970. O takim zwrocie zadecydowały pozytywne informacje ze szczytu UE w sprawie negocjacji Brexitowych. Negocjacje idą opornie ale jednak kolejne rundy negocjacji kończą się pozytywnie. Sporo też pozytywów dla funta trafiło na rynek z Banku Anglii. Do tego otrzymaliśmy lepszą publikację PKB za III kwartał. W czwartek bardzo prawdopodobne jest, że BoE zdecyduje się na pierwszą podwyżkę stóp o 25 pb. Wcale jednak nie można zakładać wzrostów na funcie po tej decyzji. Ważniejsze będzie co powie Mark Carney w kwestii dalszego zacieśniania. Ostatnie wskazania makro choćby o sprzedaży detalicznej nie były dobre. Wydaje się więc, że jeśli konferencja szefa BoE będzie gołębia funt mimo podwyżki stóp może tracić na wartości. Mimo wszystko w obliczu wysokiej inflacji blisko 3% podwyżka stóp wydaje się uzasadniona. Tym bardziej, że PKB pozytywnie zaskoczyło więc nie ma obawy, że wzrost gospodarczy zostanie stłumiony. Warto więc przygotować się na wyższą zmienność na tej parze walutowej jak i na innych związanych z funtem.

Można już śmiało powiedzieć, że trend spadkowy na GBP/PLN, który trwał od końca września się skończył. Na wykresie powstał krótkoterminowy kanał wzrostowy. Jesteśmy już około 11 groszy wyżej od ostatniego minimum przy 4,6970. O takim zwrocie zadecydowały pozytywne informacje ze szczytu UE w sprawie negocjacji Brexitowych. Negocjacje idą opornie ale jednak kolejne rundy negocjacji kończą się pozytywnie. Sporo też pozytywów dla funta trafiło na rynek z Banku Anglii. Do tego otrzymaliśmy lepszą publikację PKB za III kwartał. W czwartek bardzo prawdopodobne jest, że BoE zdecyduje się na pierwszą podwyżkę stóp o 25 pb. Wcale jednak nie można zakładać wzrostów na funcie po tej decyzji. Ważniejsze będzie co powie Mark Carney w kwestii dalszego zacieśniania. Ostatnie wskazania makro choćby o sprzedaży detalicznej nie były dobre. Wydaje się więc, że jeśli konferencja szefa BoE będzie gołębia funt mimo podwyżki stóp może tracić na wartości. Mimo wszystko w obliczu wysokiej inflacji blisko 3% podwyżka stóp wydaje się uzasadniona. Tym bardziej, że PKB pozytywnie zaskoczyło więc nie ma obawy, że wzrost gospodarczy zostanie stłumiony. Warto więc przygotować się na wyższą zmienność na tej parze walutowej jak i na innych związanych z funtem.

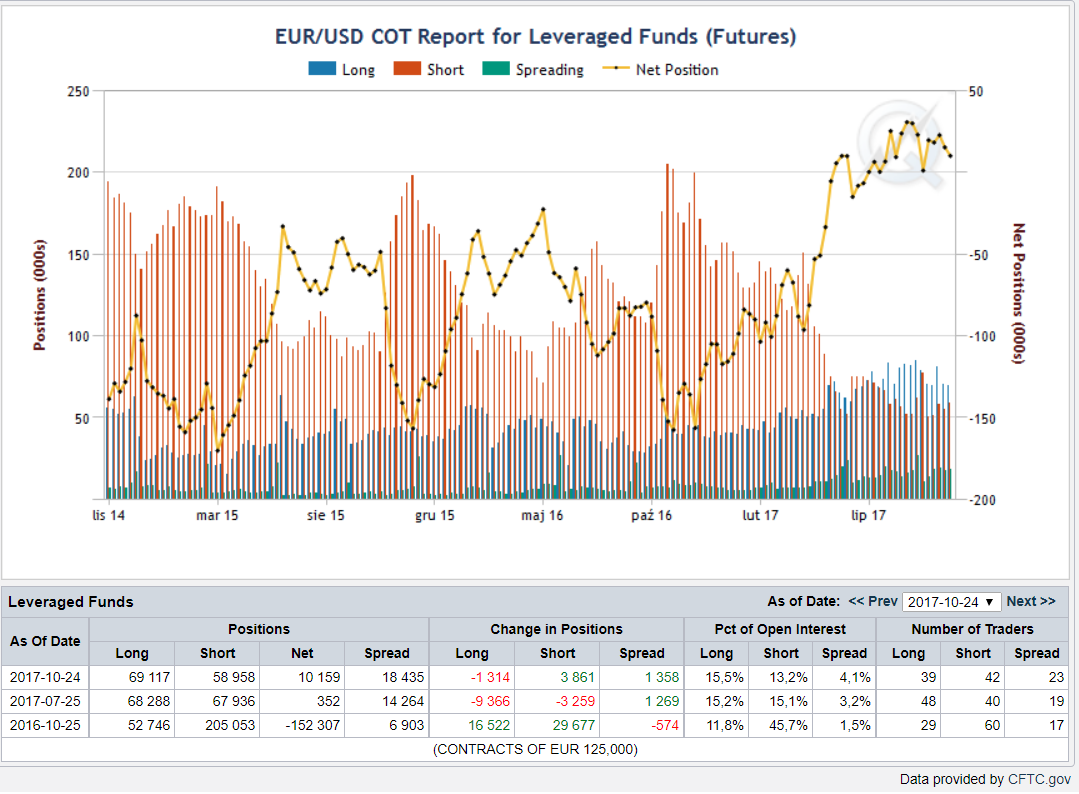

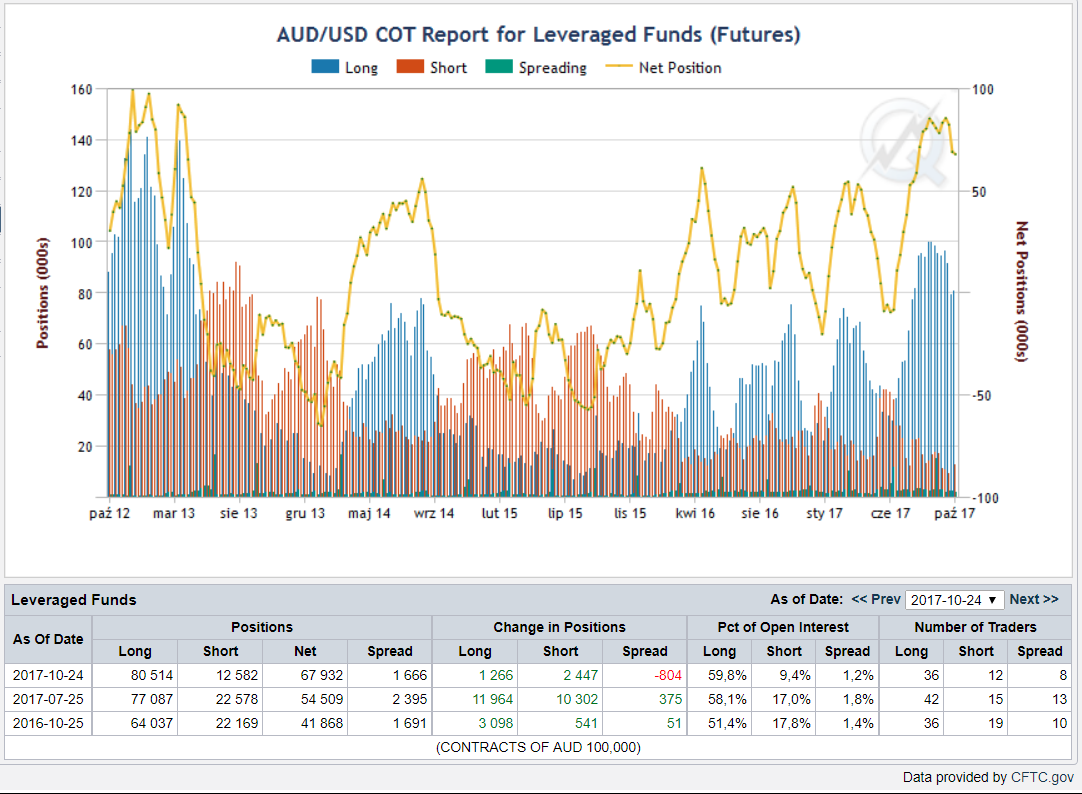

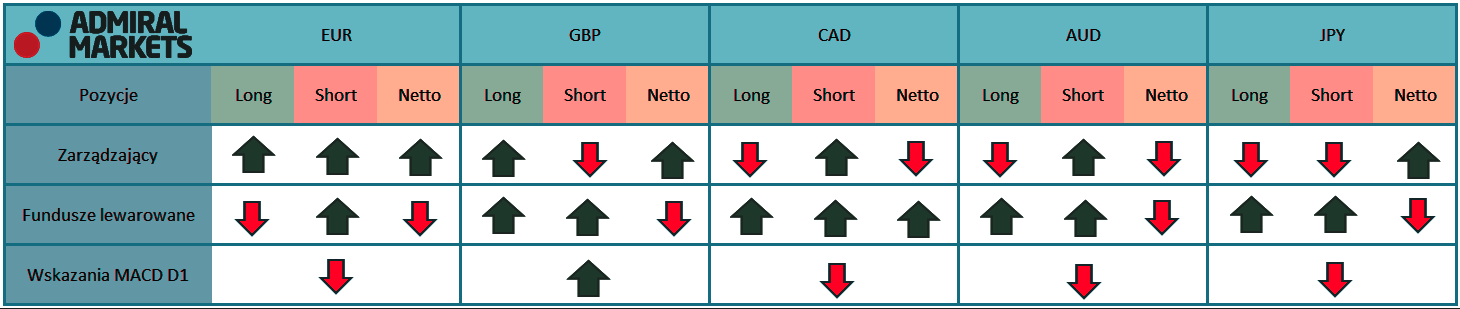

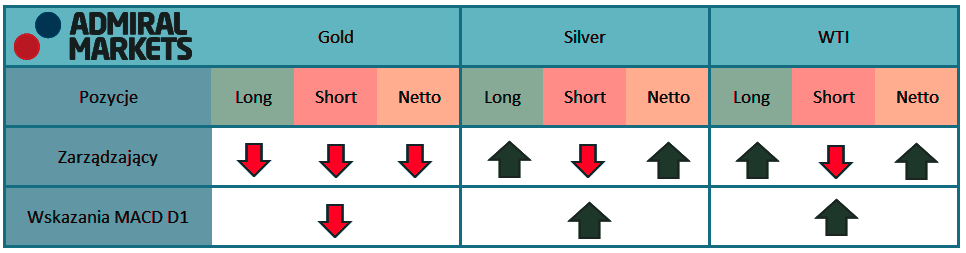

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich

– na rynku znajduje się coraz więcej pozycji długich lub krótkich. Zielona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji długich -pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic

-pozycje długie lub krótkie są zamykane. Czerwona strzałka przy pozycjach netto świadczy, że w coraz większym stopniu na rynku panuje przewaga pozycji krótkic