- Do 2019 roku globalna dezinflacja spychała w dół inwestycje przedsiębiorstw.

- Jednak od 2020 roku powrót inflacji nie zdołał odwrócić tego trendu.

- Jest to paradoksalne, ponieważ przedsiębiorstwa nigdy nie miały tak dobrze pod względem marży zysku netto, zwrotu z zaangażowanego kapitału, kosztów finansowania i efektywnego opodatkowania zysków.

- Zamiast tego, CAPEX został zdominowany przez akumulację gotówki, wykup akcji i dywidendy. Obok lepkich długoterminowych oczekiwań inflacyjnych, rosnąca koncentracja (siła rynkowa) i czynniki subiektywne są najbardziej wiarygodnymi wyjaśnieniami słabości inwestycji.

- Jeśli ta słabość będzie się utrzymywać, może mieć wpływ na inflację.

Do 2019 roku globalna dezinflacja spychała w dół inwestycje przedsiębiorstw; jednak od 2020 roku inflacja nie zdołała podnieść inwestycji przedsiębiorstw

Zmiany w inflacji odzwierciedlają popyt i podaż. Zatem, gdy globalna inflacja przyspiesza – jak to ma miejsce od połowy 2020 roku – należy zadać pytanie, czy popyt czy podaż powoduje takie przyspieszenie. Niewątpliwie odpowiedź decydentów na kryzys Covid-19 – czyli wymieszanie łatwej polityki pieniężnej z ekspansywną polityką fiskalną – miała na celu pobudzenie popytu i udało się to zrobić. Niewątpliwie również kryzys Covid-19, a następnie wojna na Ukrainie, zakłóciły globalne łańcuchy dostaw. Ale poza tymi dobrze znanymi i szeroko komentowanymi czynnikami, co z inwestycjami przedsiębiorstw? Czy odgrywały one lub mogą odgrywać rolę we wspieraniu inflacji poprzez ograniczanie podaży?

Aby rzucić nieco światła na tę ważną kwestię, Allianz Trade przeanalizował relację pomiędzy inflacją zasadniczą w OECD a globalnymi inwestycjami przedsiębiorstw netto. Przez inflację zasadniczą w OECD rozumiemy roczną stopę zmiany wskaźnika cen wszystkich pozycji w OECD. Przez globalne inwestycje przedsiębiorstw netto rozumiemy zagregowany stosunek CAPEX netto do EBITDA składników globalnych indeksów rynkowych Refinitiv (patrz załączniki 1 i 2). Przez CAPEX netto rozumiemy wydatki kapitałowe (CAPEX) minus amortyzacja.[i]

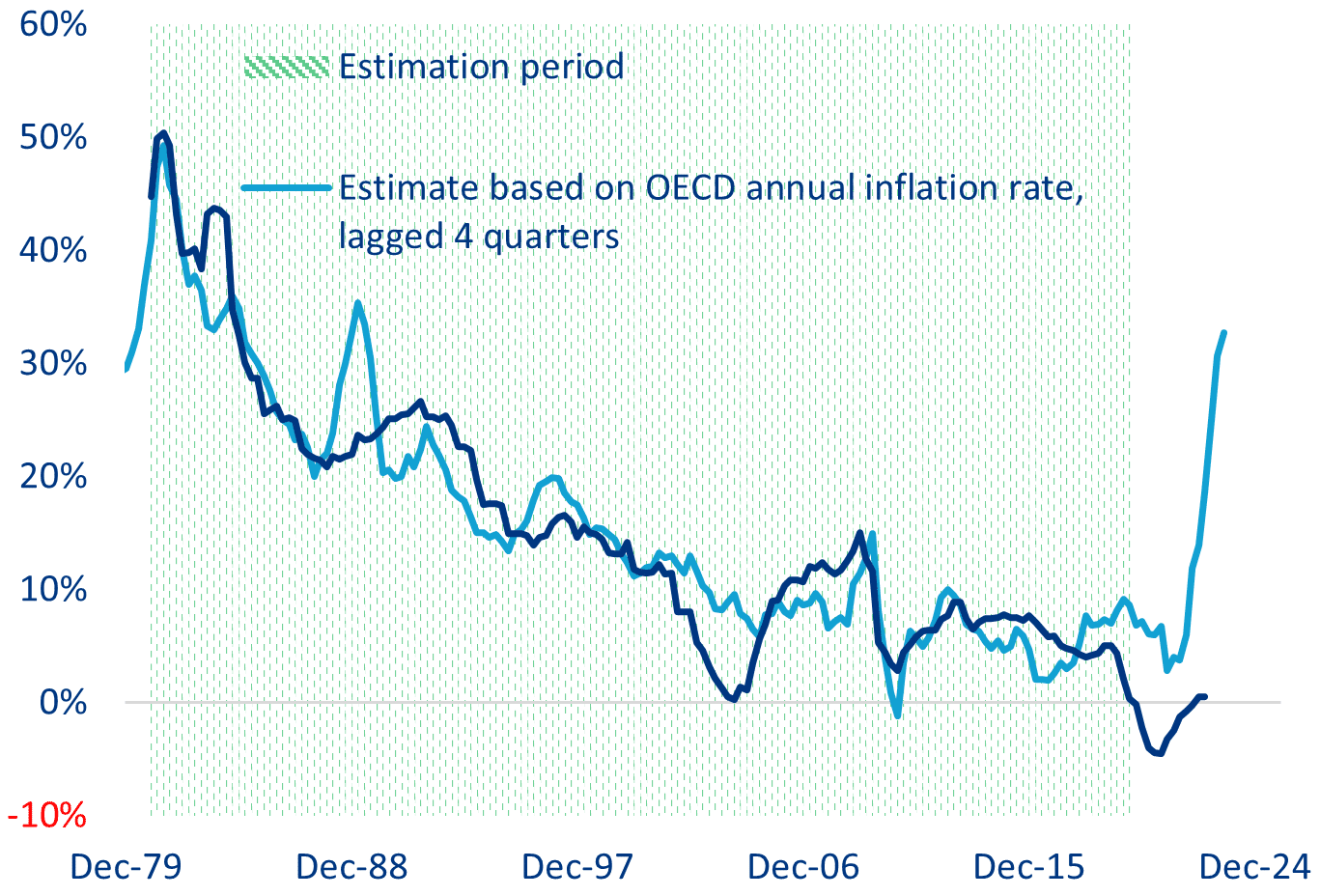

Dla spółek niefinansowych z wyłączeniem zasobów, wskaźnik CAPEX netto do EBITDA spadł z 50% w 1980 roku do -4,5% w I kw. 2021 roku. W IV kw. 2022 roku był bliski 0%. Od 1979 do 2019 roku wskaźnik inflacji zasadniczej w OECD konsekwentnie przewodził wskaźnikowi CAPEX netto do EBITDA o cztery kwartały. W tym okresie 1 pp rocznej inflacji był wart średnio – cztery kwartały później – 3,2 pp CAPEX netto do EBITDA. Bez żadnych wątpliwości testy przyczynowości Grangera wskazują, że w ciągu tych czterech dekad przyczynowość przebiegała od inflacji do inwestycji przedsiębiorstw (a nie odwrotnie). Innymi słowy, jeśli ktoś chciałby mieć więcej inwestycji, powinien najpierw życzyć sobie większej inflacji.

Przy globalnym wzroście inflacji z 0,9% do 10,4% od połowy 2020 roku, gdyby przeszłość była jakąkolwiek wskazówką na przyszłość, wskaźnik CAPEX netto do EBITDA powinien był skoczyć do około 20% do końca 2022 roku, a do końca 2023 roku powinien osiągnąć około 30%. Ale na razie nie widać większych inwestycji (Rysunek 1).

Rysunek 1 – (Zerwany) związek pomiędzy inflacją a wskaźnikiem CAPEX netto do EBITDA: oczekiwanie na Godota

[Estimation period = Okres szacowania; Estimate based on OECD annual inflation rate, lagged 4 quarters = Szacunek oparty na rocznej stopie inflacji w OECD, opóźniony o 4 kwartały; World-Non-financials, excl. resources Net CAPEX to EBITDA ration = Świat – spółki niefinansowe, z wyłączeniem zasobów, stosunek CAPEX netto do EBITDA, rhs = prawa skala; Dec = grudzień]

Źródło: Refinitiv/Allianz Research

Przedsiębiorstwa nigdy nie miały tak dobrze

To, że przedsiębiorstwa niefinansowe wykazują obecnie tak niską skłonność do inwestowania jest dość paradoksalne, ponieważ nigdy nie miały tak dobrze od momentu rozpoczęcia dezinflacji w 1980 roku. Od tego czasu, niezależnie od pewnych wahań cyklicznych, marże zysku netto wzrosły, koszt zadłużenia przed opodatkowaniem spadł, podobnie jak efektywne opodatkowanie zysku.

Jeśli chodzi o wzrost marży zysku netto, można go zaobserwować nie tylko na najwyższym zagregowanym poziomie, ale także w ośmiu z dziesięciu sektorów, przy czym jedynym wyjątkiem jest telekomunikacja i przedsiębiorstwa użyteczności publicznej. Jest on szczególnie wyraźny w czterech sektorach: energetycznym, surowców podstawowych, materiałów podstawowych i spółek przemysłowych.

Wzrost marży zysku netto wyjaśnia wzrost zwrotu z zaangażowanego kapitału (stosunek EBITDA do aktywów ogółem). Tu znów wyróżnia się energetyka, surowce podstawowe i materiały podstawowe.

To, że koszt długu przed opodatkowaniem (nominalne stopy procentowe) spadł, przynajmniej do połowy 2021 roku, nie wymaga udokumentowania. Ale na pewno było to bodźcem do zwiększenia wskaźnika dźwigni kapitałowej (ze 153% do 191,4%). Tylko jeden sektor (spółek przemysłowych) wykazuje spadek wskaźnika dźwigni kapitałowej.

Warto zwrócić uwagę, że w przeciwieństwie do stóp rynkowych, dorozumiana średnia stopa procentowa płacona przez przedsiębiorstwa prawie nie wzrosła od połowy 2021 roku, podczas gdy zwrot z zaangażowanego kapitału zyskał około 2 pp do 11% i nadal znajduje się znacznie powyżej stóp rynkowych. Innymi słowy, lewarowanie kapitału własnego pozostało opłacalne.

Wreszcie, efektywna stopa opodatkowania zysków spadła z 35,2% do 24,1% dochodu podlegającego opodatkowaniu w każdym sektorze z wyjątkiem energetyki.

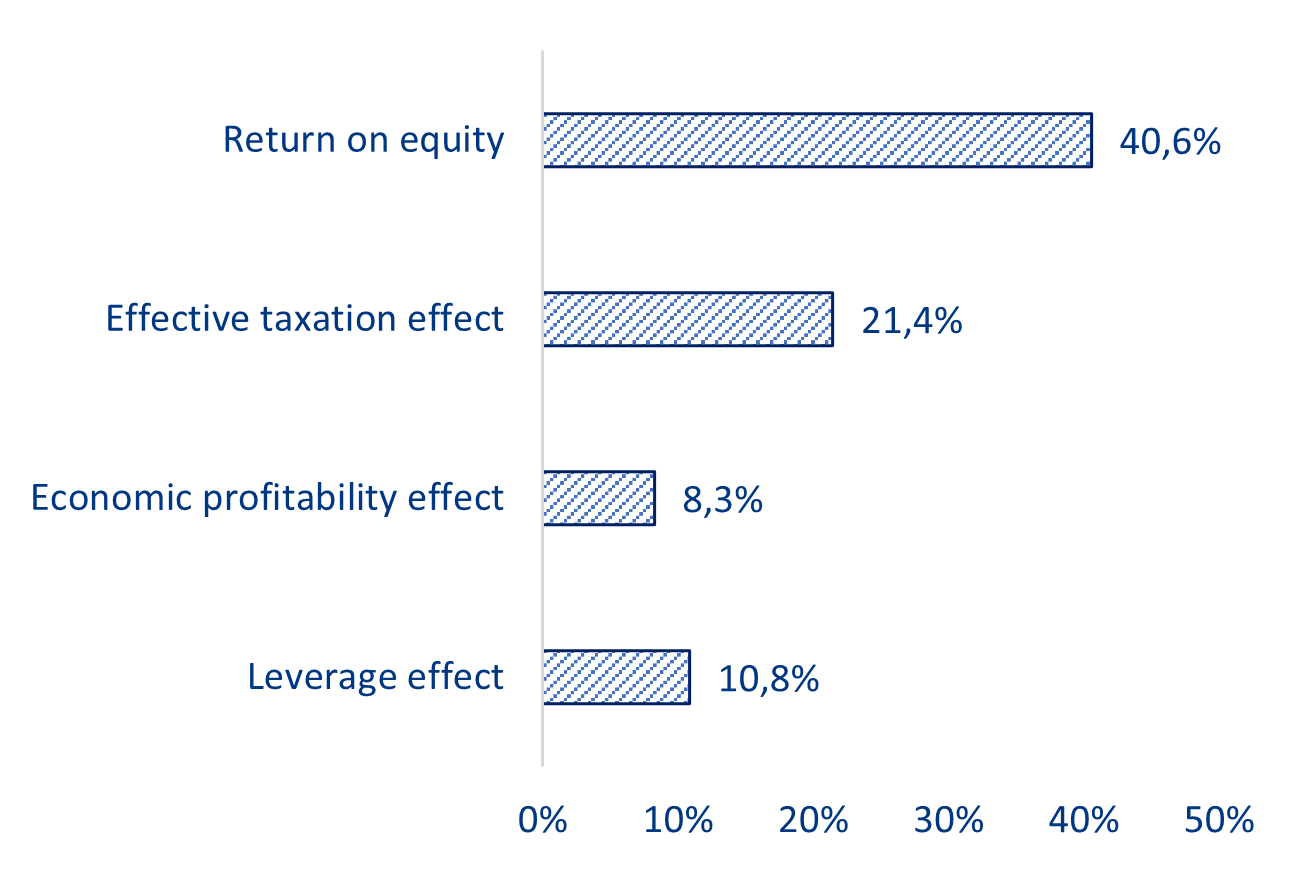

Połączenie rosnącego zwrotu z zaangażowanego kapitału, malejącego kosztu długu przed opodatkowaniem, rosnącej dźwigni finansowej i malejącej efektywnej stopy opodatkowania zysków spowodowało wzrost zrealizowanej stopy zwrotu z kapitału we wszystkich sektorach, a najbardziej w sektorze energetycznym, zasobów podstawowych i materiałów podstawowych (Rysunek 2).

Rysunek 2 – Wkład w zmianę zwrotu z kapitału własnego od 1999 roku.[ii]

[Return on equity = Zwrot z kapitału własnego; Effective taxation effect = Efektywny efekt podatkowy; Economic profitability effect = Efekt opłacalności ekonomicznej; Leverage effect = Efekt dźwigni]

[Return on equity = Zwrot z kapitału własnego; Effective taxation effect = Efektywny efekt podatkowy; Economic profitability effect = Efekt opłacalności ekonomicznej; Leverage effect = Efekt dźwigni]

Źródło: Refinitiv/Allianz Research

Dość znamienne jest, że dzięki tak korzystnym trendom w swoich czynnikach sprawczych, zwrot z kapitału własnego (średnia z ośmiu sektorów na IV kw. 2022 r.: 15,6%; mediana: 16,1%; minimum: 7,1%; maksimum: 23,1%) z reguły znacznie przekracza trendowe tempo wzrostu nominalnej sprzedaży (6% rocznie w ujęciu USD). Ostatnio, jak już widzieliśmy, wzrosła lukrowana inflacja – która jest zazwyczaj korzystna dla zysków i inwestycji.

Im wyższy zwrot z kapitału własnego po opodatkowaniu, tym mniejszy CAPEX netto: gdzie więc podziały się te pieniądze?

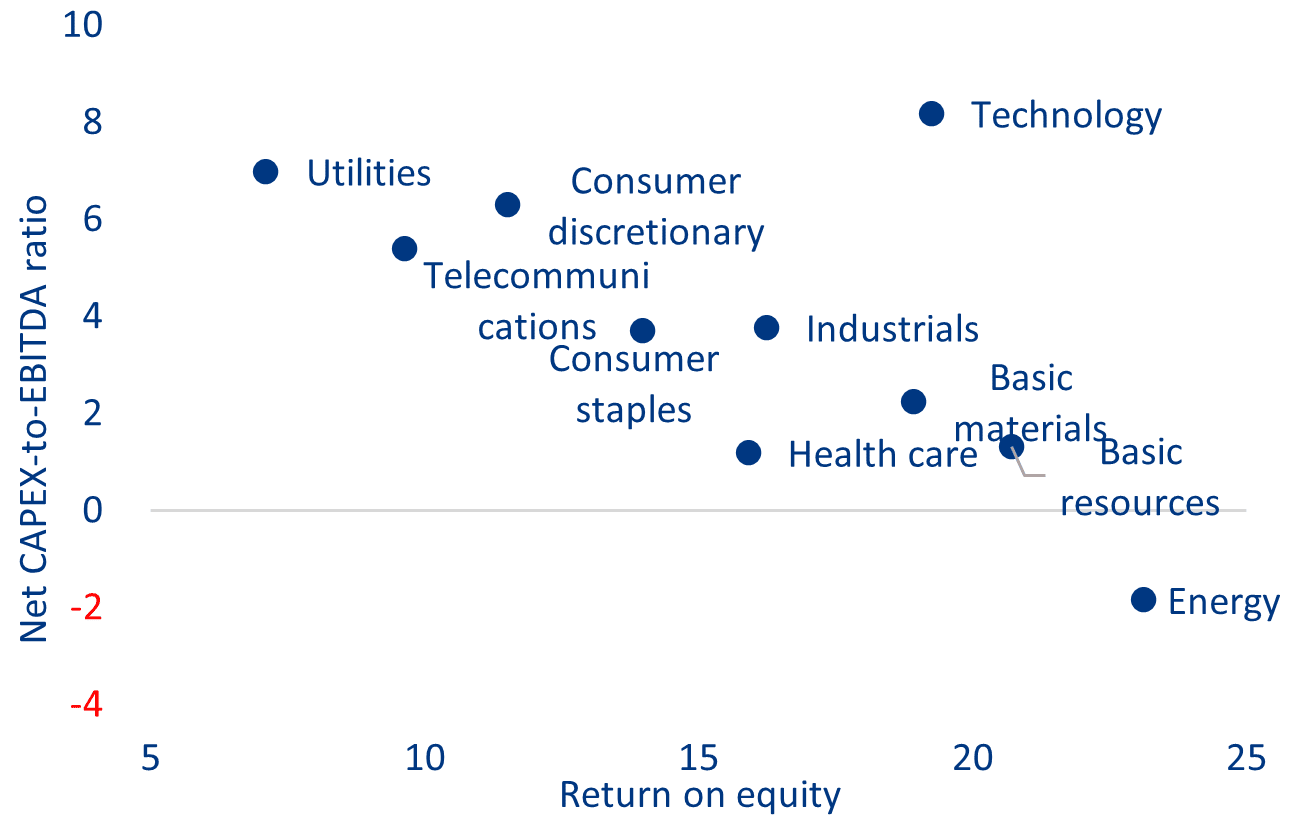

Jeszcze bardziej paradoksalnie, spadek skłonności do inwestowania był najbardziej widoczny w sektorach, które odnotowują najwyższe zwroty z kapitału własnego: energetyce, zasobach podstawowych, materiałach podstawowych i spółek przemysłowych (Rysunek 3).

Rysunek 3 – Zmiana wskaźnika CAPEX netto do EBITDA w okresie od III kw. 2020 roku do IV kw. 2022 roku oraz zwrotu z kapitału własnego na IV kw. 2022 roku.

[Net CAPEX-to-EBITDA ratio = Wskaźnik CAPEX netto do EBITDA; Return on equity = Zwrot z kapitału własnego; Utilities = Przedsiębiorstwa użyteczności publicznej; Telecommunications = Telekomunikacja; Consumer discretionary = Dobra luksusowe; Consumer staples = Dobra podstawowe; Health care = Ochrona zdrowia; Industrials = Spółki przemysłowe; Basic materials = Materiały podstawowe; Technology = Technologia; Basic resources = Surowce podstawowe; Energy = Energetyka]

Źródło: Refinitiv/Allianz Research

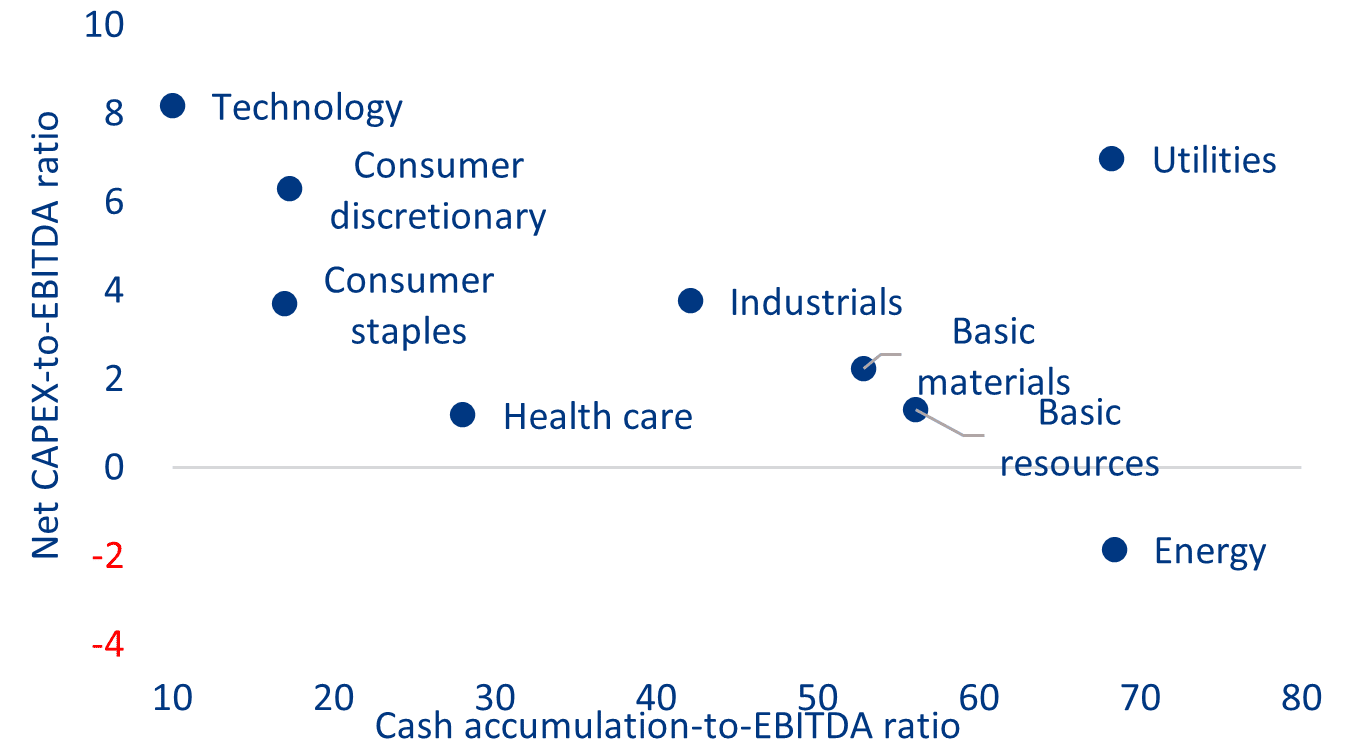

Skoro spółki korzystały z idealnych warunków do osiągania zysków i pożyczania pieniędzy, ale – jednocześnie – wykazywały malejącą skłonność do inwestowania w dobra kapitałowe, to jak w takim razie angażowały swoje środki? Gromadząc gotówkę, odkupując własne akcje i wypłacając dywidendy. Ujemna korelacja pomiędzy, z jednej strony, wykupem akcji lub dywidendami, a z drugiej strony CAPEXem netto, jest bardzo zbliżona do korelacji pomiędzy CAPEXem netto a akumulacją gotówki (Rysunek 4).

Rysunek 4 – Zmiana wskaźnika CAPEX netto do EBITDA od 3 kw. 2020 roku do 4 kw. 2022 roku oraz akumulacja gotówki na 4 kw. 2022 roku

[Net CAPEX-to-EBITDA ratio = Wskaźnik CAPEX netto do EBITDA; Cash accumulation-to-EBITDA = Akumulacja gotówki do EBITDA; Utilities = Przedsiębiorstwa użyteczności publicznej; Consumer discretionary = Dobra luksusowe; Consumer staples = Dobra podstawowe; Health care = Ochrona zdrowia; Industrials = Spółki przemysłowe; Basic materials = Materiały podstawowe; Technology = Technologia; Basic resources = Surowce podstawowe; Energy = Energetyka]

Źródło: Refinitiv/Allianz Research

Rosnąca siła rynkowa i mantra finansów przedsiębiorstw to najbardziej prawdopodobne wyjaśnienia słabości inwestycji

Nie jest zbyt trudno zaproponować wiarygodne teorie zmniejszonej skłonności przedsiębiorstw do inwestowania. Znacznie trudniej jest określić ilościowo wpływ czynników potencjalnie wyjaśniających ten stan rzeczy.

Pozytywnie, za Nicolasem Crouzetem i Janice Eberly, można stwierdzić, że w dzisiejszym świecie trudno mierzalne aktywa niematerialne coraz częściej zastępują łatwo mierzalne aktywa materialne.[iii] Kapitał niematerialny obejmuje wydatki na badania i rozwój, patenty, oprogramowanie, formuły chemiczne, bazy danych, wartość artystyczną, szkolenia pracowników, procesy projektowe i rozpoznawalność marki. Gdyby teoria ta była prawdziwa, sugerowałaby, że inwestycje przedsiębiorstw są niedoszacowane. Założenie dotyczące kapitału niematerialnego trudno jednak pogodzić z faktem, że sektory doświadczające najniższej skłonności do inwestowania w aktywa materialne nie są tymi, które powinny mieć największe zapotrzebowanie na aktywa niematerialne (Rysunek 3).

W mniej pozytywnym tonie, za Thomasem Philipponem[iv] i Luigim Zingalesem[v], można argumentować, że „zła” koncentracja (nadmierna siła rynkowa) nie jest zachętą do inwestowania. Philippon eksponuje argument koncentracji zasadniczo w przypadku USA. Ponieważ akcje amerykańskie stanowią 51,5% globalnego indeksu akcji Refinitiv (wobec 14,3% dla rynków wschodzących i 10,5% dla EMU), warto się nad tym zastanowić. Niestety, Refinitiv nie dostarcza indeksów Herfindahla-Hirschmana, klasycznych metryk koncentracji wykorzystywanych przez ekonomistów. Jeśli domyślnie, jak w Tabeli 1, spojrzymy na średnią sprzedaż według składników indeksu, to globalny sektor energetyczny wygląda na najbardziej skoncentrowany ze wszystkich. Jest on również tym, który charakteryzuje się najniższą skłonnością do inwestowania. Według Gutiérreza i Philippona „zwiększone myślenie krótkoterminowe” jest kolejnym najbardziej wiarygodnym wyjaśnieniem słabości inwestycji.[vi] Przedsiębiorstwa mogą:

- Ustalić docelową stopę zwrotu z kapitału własnego na poziomie tak wysokim, że prowadzi to do odrzucenia wielu projektów inwestycyjnych.

- Zdawać sobie sprawę, że dźwignia finansowa zwiększa zmienność zwrotu z zaangażowanego kapitału i tym samym ryzyko spadku zwrotu z kapitału własnego (stąd gromadzenie środków pieniężnych).

- Spodziewać się, że otoczenie nie pozostanie tak dobre, jak jest obecnie (niższa marża zysku, wyższe stopy procentowe, wyższe stawki podatkowe).

- Starać się inwestować w zielone technologie na dużą skalę.

- Priorytetowo traktować krótkoterminową maksymalizację wartości dla akcjonariuszy poprzez dywidendy i wykup akcji.

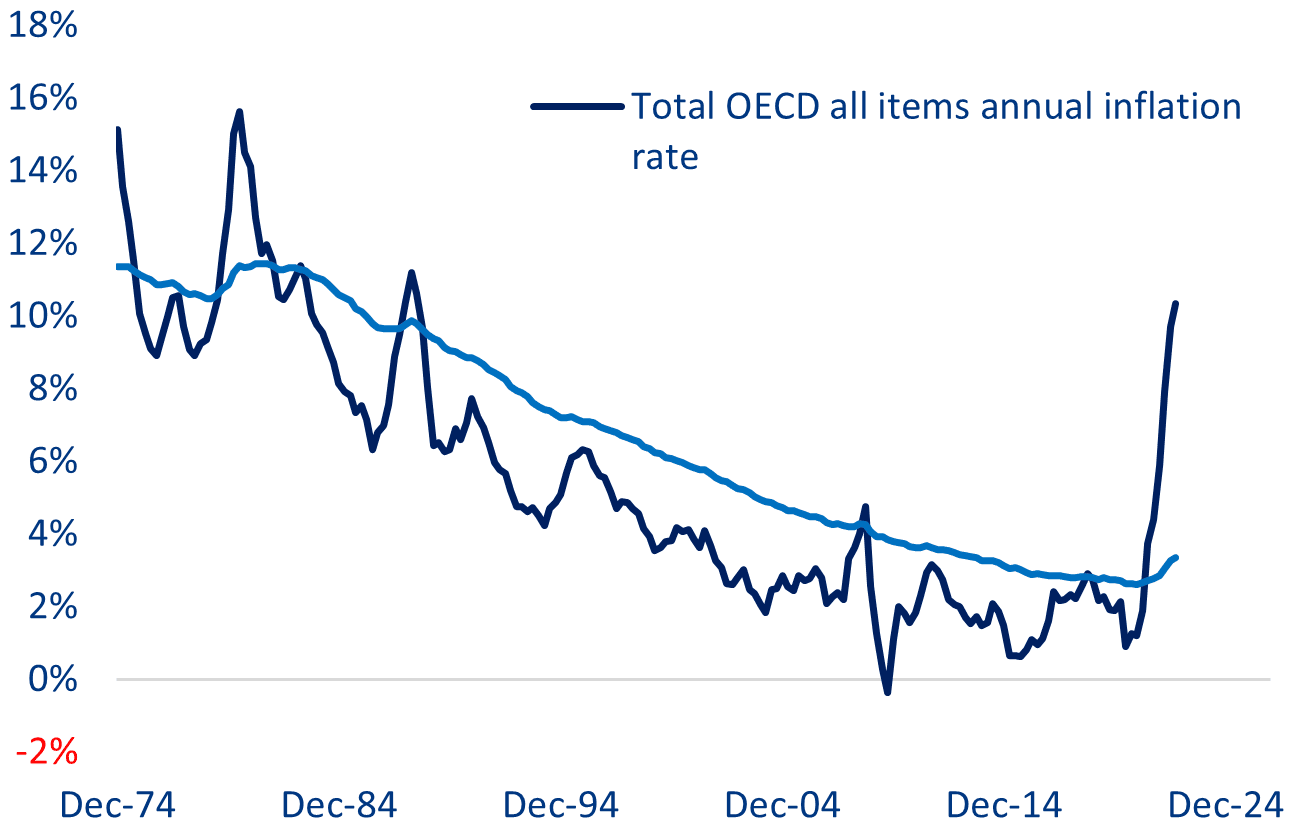

Czy nie widzimy lasu (lepkie długoterminowe oczekiwania inflacyjne) za drzewami (zmienna obserwowana inflacja)?

Może być również tak, że wzrost obserwowanej inflacji nie jest jeszcze na tyle wyraźny i trwały, aby spowodować wzrost oczekiwań inflacyjnych na tyle duży, aby uzasadnić wzrost inwestycji, a tym samym przyszłej podaży (Rysunek 5). Przy tym założeniu perspektywy dla inwestycji i inflacji musiałyby się pogorszyć (inwestycje zbyt niskie, inflacja zbyt wysoka), zanim nastąpiłaby poprawa (wyższe inwestycje, niższa inflacja).

Rysunek 5 – Obserwowana inflacja i szacowane długoterminowe oczekiwania inflacyjne[vii]

[Total OECD all items annual inflation rate = Roczna stopa inflacji dla wszystkich pozycji w OECD; Estimated long-term inflation expectations = Szacowane długoterminowe oczekiwania inflacyjne; Dec = grudzień]

W krótkim okresie akumulacja gotówki, wykup akcji i wypłata dywidendy niewątpliwie przyczyniają się do wspierania wartości dla akcjonariuszy – wynika z analiz Allianz Trade. Jednak w długim okresie takie strategie nie są trwałe, choćby dlatego, że – przy zachowaniu wszystkich innych czynników – słabość inwestycji nie pomoże w ujarzmieniu inflacji. Przy rekordowo wysokich marżach zysku netto, zwrocie z zaangażowanego kapitału, zwrocie z kapitału własnego i dźwigni kapitałowej oraz efektywnych stopach podatkowych i stopach procentowych na rekordowo niskim poziomie lub w jego pobliżu, inwestorzy kapitałowi powinni zadać sobie pytanie: czy może być jeszcze lepiej? Odpowiedź brzmi: prawdopodobnie nie.

Globalne sektory akcji notowanych na giełdzie

Tabela 1 – Globalne sektory akcji notowanych na giełdzie: taksonomia, liczba składników i średnia sprzedaż netto

| III kwartał 2022 r. |

Składniki |

Średnia sprzedaż netto (w mld USD) |

| Spółki niefinansowe |

5.186 |

8,2 |

| Spółki niefinansowe, bez zasobów |

4.759 |

7,5 |

| Technologia |

530 |

8,1 |

| Telekomunikacja |

195 |

10,4 |

| Ochrona zdrowia |

445 |

7,2 |

| Spółki przemysłowe |

1.295 |

5,8 |

| Dobra luksusowe |

1.000 |

8,6 |

| Dobra podstawowe |

561 |

8,5 |

| Przedsiębiorstwa użyteczności publicznej |

334 |

7,7 |

| Materiały podstawowe |

515 |

6,2 |

| Zasoby podstawowe |

307 |

6,3 |

| Energetyka 313 20,8 |

313 |

20,8 |

Źródło: Refinitiv/Allianz Research

Akcje amerykańskie stanowią 51,5% indeksu Refinitiv globalnego sektora niefinansowego wobec 14,3% dla rynków wschodzących, 10,5% dla EMU i 7,0% dla Japonii.

Etapowanie CAPEX w kontekście finansów przedsiębiorstw

Dla każdego sektora Refinitiv dostarcza od 1979 roku standaryzowane kwartalne dane finansowe obliczane przez Worldscope. Przede wszystkim, podczas gdy rachunki narodowe zazwyczaj nie dzielą nakładów brutto na środki trwałe (inwestycji) według sektorów, Worldscope dostarcza nam CAPEX, kluczową zmienną, którą chcemy obserwować. Jednak dzięki dostarczaniu innych zmiennych – takich jak aktywa ogółem, wartość przedsiębiorstwa, kapitał własny, wartość rynkowa, wartość wskaźnika, kapitał podstawowy, zadłużenie netto (zadłużenie ogółem minus środki pieniężne), sprzedaż netto, marża zysku netto, EBITDA, EBIT, pokrycie kosztów odsetek, dochód netto, wolne przepływy pieniężne, stopa dywidendy, zwrot z kapitału własnego – baza danych Worldscope umożliwia również spojrzenie na CAPEX w szerokim kontekście finansów przedsiębiorstw.

Łącząc niektóre z wymienionych powyżej zmiennych, możemy łatwo obliczyć proste, ale przydatne wskaźniki, takie jak stosunek CAPEX netto do sprzedaży, stosunek CAPEX netto do EBITDA, zwrot z zaangażowanego kapitału (stosunek EBITDA do aktywów ogółem), efektywna stopa podatku od zysku; możemy oszacować niektóre zmienne, takie jak wypłacone dywidendy czy wyemitowane nowe akcje.

CAPEX netto

Odejmij EBIT od EBITDA, aby otrzymać amortyzację. Odejmij amortyzację od CAPEX, aby otrzymać CAPEX netto (który może być ujemny, jeśli amortyzacja przekracza CAPEX).

Dług całkowity

Aby uzyskać wartość księgową, podziel wartość rynkową przez stosunek ceny do wartości księgowej. Odejmij wartość księgową od sumy aktywów, aby uzyskać dług całkowity.

Rachunek za odsetki

Podziel EBIT przez pokrycie kosztów odsetek, aby otrzymać rachunek za odsetki.

Średnia stopa procentowa przed opodatkowaniem

Podziel rachunek stopy procentowej przez dług netto, aby uzyskać średnią stopę procentową przed opodatkowaniem.

Wskaźnik dźwigni kapitałowej

Podziel dług całkowity przez kapitał podstawowy, aby uzyskać wskaźnik dźwigni.

Stan posiadania środków pieniężnych

Odejmij dług netto od długu całkowitego, aby uzyskać stan środków pieniężnych.

Wypłacone dywidendy

Pomnóż wartość rynkową przez stopę dywidendy, aby otrzymać wypłacone dywidendy.

Nowe wyemitowane akcje

Pomnóż wartość rynkową indeksu na początku kwartału przez jego wyniki w tym kwartale, aby uzyskać teoretyczną wartość rynkową na koniec kwartału. Odejmij tę teoretyczną wartość rynkową od rzeczywistej wartości rynkowej indeksu na koniec kwartału, aby otrzymać nowe akcje wyemitowane w ciągu kwartału. Jeśli jest ujemna, taka różnica wskazuje na wykup akcji.

[i] Pojęcie CAPEX w finansach przedsiębiorstw jest równoważne z GFCF (nakładami brutto na środki trwałe) w rachunkach narodowych. CAPEX netto może być ujemny, jeżeli amortyzacja przekracza CAPEX.

[ii] Jako stopy logiczne, stopy zmian przedstawione na tym rysunku są addytywne. Stopa zmiany zwrotu z kapitału własnego jest sumą

- stopy zmiany efektywnej stopy podatkowej od zysków (niższa stopa podatkowa zwiększa rentowność kapitału własnego),

- stopy zmian rentowności ekonomicznej (tj. zwrotu z zaangażowanego kapitału i jego nadwyżki nad kosztem długu),

- stopy zmiany wskaźnika zadłużenia do kapitału własnego.

Do obliczenia tych trzech stóp zmian wykorzystujemy liczby wskaźnikowe Fishera.

[iii] Crouzet, N., J. Eberly (2018), Intangibles, investment, and efficiency [Wartości niematerialne i prawne, inwestycje i efektywność]. AEA Papers and Proceedings 108, 426-431.

[iv] Philippon, T. (2019). The Great Reversal, How America Gave Up on Free Markets [Wielkie odwrócenie, jak Ameryka zrezygnowała z wolnych rynków]. Harvard University Press.

[v] Zingales, L. (2017). Towards a political theory of the firm [W kierunku politycznej teorii firmy]. Journal of Economic Pespectives 31 (3), 113-130.

[vi] Gutiérrez, G., T. Philippon (2017). Investment-less growth : An Empirical investigation [Wzrost bez inwestycji: badanie empiryczne]. Brookings Papers on Economic Activity (Fall).

[vii] Długoterminowe oczekiwania inflacyjne są szacowane jako dynamiczna wykładniczo ważona średnia ruchoma przeszłych stóp inflacji: zysk w aktualizowanym równaniu rośnie wraz z inflacją i niespodziankami inflacyjnymi.

. CGI partnerem")

")