Ponad połowę polskich milenialsów stać na zaspokojenie podstawowych wydatków w gospodarstwie domowym, jednak muszą rezygnować z bardziej kosztownych potrzeb. Mogą natomiast pozwolić sobie na większe wydatki częściej niż pokolenie ich rodziców. Co to oznacza w praktyce? Więcej szczegółów na temat sytuacji finansowej polskich gospodarstw domowych zdradza raport „Sytuacja materialna Polaków”[1], zrealizowany na zlecenie Lindorff SA.

Milenialsi bogatsi od swoich rodziców

Respondenci w badaniu zostali podzieleni na dwie grupy: milenialsów, czyli ludzi, którzy w chwili badania mieli od 21 do 36 lat, a także starsze pokolenie w wieku 45-60 lat – w domyśle generację X, która reprezentuje pokolenie rodziców pierwszej grupy badawczej. Badanym postawiono pytanie: jak określą sytuację swojego gospodarstwa domowego? Wśród pokolenia Y, czyli milenialsów, najczęstszą odpowiedzią okazała się „na co dzień pieniędzy wystarcza, ale nie stać nas na większe wydatki” – uzyskała ona aż 56% wskazań. Natomiast ¼ „Igreków” może pozwolić sobie nawet na większe wydatki. Jedynie 13% badanych milenialsów musi rezygnować z wielu rzeczy, aby stać ich było „na życie”.

Respondenci w badaniu zostali podzieleni na dwie grupy: milenialsów, czyli ludzi, którzy w chwili badania mieli od 21 do 36 lat, a także starsze pokolenie w wieku 45-60 lat – w domyśle generację X, która reprezentuje pokolenie rodziców pierwszej grupy badawczej. Badanym postawiono pytanie: jak określą sytuację swojego gospodarstwa domowego? Wśród pokolenia Y, czyli milenialsów, najczęstszą odpowiedzią okazała się „na co dzień pieniędzy wystarcza, ale nie stać nas na większe wydatki” – uzyskała ona aż 56% wskazań. Natomiast ¼ „Igreków” może pozwolić sobie nawet na większe wydatki. Jedynie 13% badanych milenialsów musi rezygnować z wielu rzeczy, aby stać ich było „na życie”.

Dla porównania wśród drugiej starszej grupy badanych, najpopularniejsza odpowiedź uzyskała 67% i również było to wskazanie wystarczających funduszy na codzienne wydatki z wykluczeniem droższych transakcji. To o 11 punktów procentowych więcej niż w przypadku milenialsów. Na kosztowniejsze wydatki może pozwolić sobie 18% pokolenia X, zatem o 7 punktów procentowych mniej niż w przypadku milenialsów. Jednocześnie o jeden punkt procentowy mniej badanych ”Iksów” musi odmawiać sobie wydatków, na które mają ochotę. Jak wykazują powyższe wyniki, badani milenialsi deklarują nieco wyższe zarobki niż ankietowani utożsamiani z pokoleniem ich rodziców. Choć zdecydowana większość respondentów deklaruje zarobki, które zapewniają komfortowe życie, to jednak nie pozwalają one na większe wydatki (uśredniony wynik wskazań – 59% wszystkich ankietowanych deklaruje rezygnację z dużych wydatków, aby starczyło na codzienne życie). Być może wyższe o 7 punktów procentowych wskazanie na możliwość większych wydatków obrazuje różnice społeczno-ekonomiczne czasów, w których milenialsi dorastali. Po zmianie ustrojowej w 1989 roku w Polsce wpływ otwarcia granic i zwiększonych możliwości konsumpcji znacząco wzrósł, wskazując także młodym i dorastającym Polakom, w którą stronę kierować swoją karierę zawodową.

Do czego potrzebne są pieniądze milenialsom?

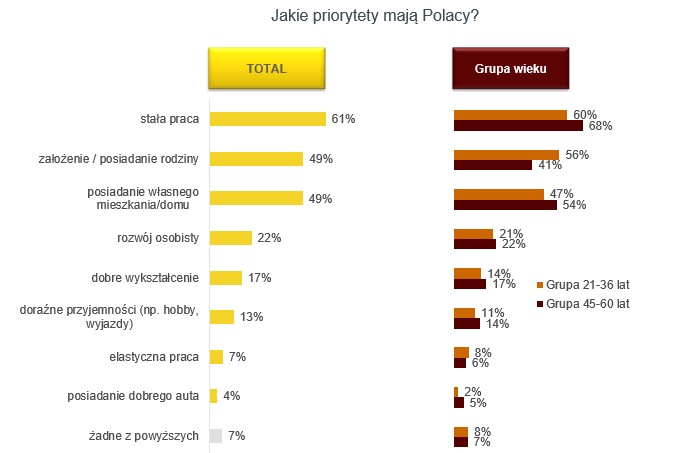

Obu badanym grupom zadano także pytanie o ich priorytety w życiu. 3/5 milenialsów zależy na stałej pracy, a niewielu mniej, bo 56%, na założeniu lub posiadaniu rodziny. Niespełna połowie badanych przedstawicieli pokolenia Y zależy także na posiadaniu własnego domu lub mieszkania. Dla porównania, starszym badanym zależy na tych samych aspektach, jednak z delikatną różnicą we wskazaniach procentowych. Prawie 70% z nich stawia priorytet na stałej pracy, tylko 2/5 wymienia posiadanie lub założenie rodzinny, a 54% mówi o własnym domu lub mieszkaniu. Obie grupy na kolejnej pozycji wymieniły rozwój osobisty (niewiele ponad 20% z przewagą grupy 45-60 lat). Mniej niż 1/5 ankietowanych w obu grupach wymieniła także: dobre wykształcenie czy doraźne przyjemności (w obu przypadkach różnica 3 punktów procentowych); marginalnie także elastyczną pracę i posiadanie dobrego samochodu.

Obu badanym grupom zadano także pytanie o ich priorytety w życiu. 3/5 milenialsów zależy na stałej pracy, a niewielu mniej, bo 56%, na założeniu lub posiadaniu rodziny. Niespełna połowie badanych przedstawicieli pokolenia Y zależy także na posiadaniu własnego domu lub mieszkania. Dla porównania, starszym badanym zależy na tych samych aspektach, jednak z delikatną różnicą we wskazaniach procentowych. Prawie 70% z nich stawia priorytet na stałej pracy, tylko 2/5 wymienia posiadanie lub założenie rodzinny, a 54% mówi o własnym domu lub mieszkaniu. Obie grupy na kolejnej pozycji wymieniły rozwój osobisty (niewiele ponad 20% z przewagą grupy 45-60 lat). Mniej niż 1/5 ankietowanych w obu grupach wymieniła także: dobre wykształcenie czy doraźne przyjemności (w obu przypadkach różnica 3 punktów procentowych); marginalnie także elastyczną pracę i posiadanie dobrego samochodu.

Można by przypuszczać, że oczekiwania wobec życia młodego pokolenia mogą znacząco różnić się od pokolenia ich rodziców, jednak jak pokazują powyższe wyniki, ankietowani milenialsi nie stawiają priorytetów na innych płaszczyznach niż starsze pokolenie, a ewentualne różnice we wskazaniach mogą być spowodowane aktualnie osiągniętym poziomem swojego statusu społecznego i zawodowego.

Więcej środków dzięki planowaniu

45% ankietowanych zapytanych o planowanie swojego budżetu przyznało, że nie robi tego w ogóle, ¼ myśli o wydatkach z miesięcznym wyprzedzeniem, a tylko 1 na 10 respondentów z tygodniowym. Jednak dzięki umiejętnemu zarządzaniu budżetem możemy zaoszczędzić nie tylko swoje fundusze, ale także czas. Na co jeszcze pozwoli nam planowanie wydatków z wyprzedzeniem?

- Większe zakupy żywieniowe za jednym razem – Planowanie tygodniowe czy miesięczne pozwoli nam zaopatrzyć się w produkty żywieniowe z dużym wyprzedzeniem. Kupując żywność na cały tydzień czy nawet miesiąc, bardziej wnikliwie podejdziemy do cen wybieranych przez nas produktów – wydana jednorazowo duża suma zrobi na nas większe wrażenie niż kilka mniejszych. Przy tym zaoszczędzimy np. na paliwie, wybierając się do marketu rzadziej. Co więcej, taka strategia wykluczy potrzebę uzupełniania zapasów na bieżąco np. w sklepach franczyzowych, w których zapłacimy za ten sam produkt znacznie więcej.

- Większa precyzja w finansowaniu większych wydatków – Jeśli planujemy swoje wydatki przez określony czas, możemy wywnioskować – ile wydajemy miesięcznie na konkretne kategorie produktów. Dzięki temu możemy z dokładniej określić, ile potrzeba nam czasu na sfinansowanie dodatkowych, większych wydatków – czyli ile musimy poświęcić czasu na odłożenie odpowiedniej sumy.

- Redukcja wydatków – Planowanie pozwoli jednocześnie zauważyć i wyeliminować te wydatki, których dokonujemy spontanicznie, a które nie są nam niezbędne. Kupienie szybkiej przekąski w trakcie dnia czy obiadu w biurze może pochłaniać nawet od 20 do 30 procent więcej funduszy niż samodzielne przygotowywanie posiłków z wyprzedzeniem. Zaoszczędzone w ten sposób pieniądze możemy przeznaczyć na niezbędne wydatki, takie jak np. naprawa samochodu.

[1]Raport zrealizowany na zlecenie firmy Lindorff SA – badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii. Realizacja badania: 20.01.2017 – 24.01.2017 r, N=551.