Nawet 100 mld euro rocznie mogą kosztować gospodarcze zmiany zapowiadane przez ugrupowania szykujące się do utworzenia rządu we Włoszech. Dwie partie obiecują nad Tybrem złote góry. Problem w tym, że włoskiej gospodarki na to nie stać – pisze Marcin Lipka, główny analityk Cinkciarz.pl.

Podczas minionego weekendu Liga Północna oraz Ruch 5 Gwiazd odbyły serię spotkań dotyczących przyszłego programu gospodarczego oraz wyboru premiera. Na razie nie jest znane nazwisko szefa rządu, ale polityka ekonomiczna może sugerować, że zadłużenie Włoch znowu stanie się poważnym problemem dla strefy euro.

Dziesiątki miliardów euro dodatkowego deficytu

Zaskakujący związek prawicowej Ligi Północnej i lewicującego Ruchu 5 Gwiazd powoduje, że nie tylko ideologicznie rząd będzie odstawać od ogólnych przyjętych wartości prawej oraz lewej strony sceny politycznej. Gospodarcza polityka kiełkującej koalicji także wygląda nieszablonowo i jest mariażem skrajności liberalnych oraz socjalnych.

Zgodnie z zapowiedziami Ligi wprowadzony zostanie podatek liniowy. Dla gospodarstw domowych z dochodem nieprzekraczającym 80 tys. euro ma wynieść 15 proc., a powyżej tej kwoty – 20 proc. Sama idea obniżki podatków dla obywateli może i nie jest zła. Problemem są jednak koszty. Według wyliczeń agencji Bloomberg mają one uszczuplić przychody budżetowe o 40 mld euro rocznie.

Usytuowany znacznie bliżej lewicy niż prawicy Ruch 5 Gwiazd z kolei chce wprowadzić dwa inne niezwykle kosztowne projekty. Pierwszym z nich jest „dochód gwarantowany” na poziomie 780 euro. W porównaniu do wcześniejszych zapowiedzi nie dostaną go wszyscy, ale tylko osoby bezrobotne, które mimo chęci nie znajdą zatrudnienia. Te dodatkowe warunki, które zresztą mogą być trudne do weryfikacji, nie zmieniają faktu, że projekt kosztować będzie ok. 30 mld euro rocznie – według cytowanego przez Bloomberga szefa włoskiego odpowiednika ZUS-u.

Kolejnym uzgodnionym z Ligą pomysłem Ruchu 5 Gwiazd jest cofnięcie reformy emerytalnej z 2011 r. Oznacza to między innymi obniżenie wieku emerytalnego. W przypadku Włoch jest to szczególnie kosztowne rozwiązanie ze względu na niską aktywność zawodową osób starszych. Rachunek za nie, według Carlo Cottarelli, byłego dyrektora MFW, to 15 mld euro.

W sumie koszty tylko trzech forsowanych przez zwycięską koalicję pomysłów mają wynosić rocznie 85 mld euro. Gazeta “Corriere della Sera” natomiast oszacowała, że koszty fiskalne nowego programu sięgną 100 mld euro.

Problemy dla Włoch, problemy dla strefy euro

Wcielenie w życie zapowiadanych zmian gospodarczych spowoduje wprowadzenie Rzymu na kolizyjny kurs z Brukselą. Zakładając nawet, że finalne koszty będą znacznie mniejsze (np. 50-60 mld), i tak oznaczają one wzrost deficytu sektora finansów publicznych o dodatkowe 3-4 pkt proc. PKB. Biorąc pod uwagę, że w przyszłym roku, bez żadnych nowych wydatków, ma on wynieść 1,7 proc. PKB, dziura we włoskich finansach sięgnie okolic 5 proc. PKB.

To znacznie więcej niż wynosi unijny limit deficytu – na poziomie 3 proc. PKB. Dodatkowo wzrost ma nastąpić w czasach relatywnie dobrej koniunktury. PKB Włoch wzrosło o 1,5 proc. w zeszłym roku, chociaż potencjalny wzrost jest zaledwie na poziomie ok. 1,0 proc.

Włoska polityka gospodarcza może mieć także negatywny wpływ na całą strefę euro. W piątek we Florencji prezes EBC Mario Draghi przekonywał do głębszej integracji na poziomie fiskalnym i stworzenia funduszu, który miałby zmniejszać negatywne skutki przyszłych kryzysów.

Bliższa integracja fiskalna nie będzie jednak możliwa w scenariuszu nieodpowiedzialnej polityki budżetowej poszczególnych krajów. Włochy ze swoją relacją długu do PKB na poziomie 131 proc. są i tak jednym z najsłabszych ogniw w UE. Wprowadzenie w życie planowanych przez nową koalicję zmian nie tylko zagrozi stabilności włoskiego długu, ale jeszcze bardziej uwrażliwi strefę euro na hipotetyczne wstrząsy i ograniczy solidarność wśród państw dzielących wspólną walutę podczas gospodarczych turbulencji.

„Sektor biurowy korzysta z dążenia firm do poprawy środowiska pracy w celu wsparcia procesów rekrutacyjnych i pozyskania najlepszych kandydatów. Nowoczesne biuro staje się ważną przewagą w tym procesie, co istotnie wpływa na popyt na powierzchnię biurową. Część korporacji poszukuje niestandardowych powierzchni, a na te potrzeby znakomicie odpowiadają zaadaptowane budynki przemysłowe, co potwierdza decyzja firmy Clariant, która wynajęła przestrzeń w pofabrycznym kompleksie Monopolis w Łodzi. Z drugiej strony, jest też grono firm, które celują w nowe, charakterystyczne inwestycje, czego dowodzi otwarcie nowego centrum Fujitsu Global Delivery Center Poland w budynku .KTW w Katowicach. Ten przykład pokazuje również ekspansję firm już obecnych w Polsce, a decydujących się na kolejne inwestycje na nowych rynkach. Fujitsu prowadzi swoje operacje w Łodzi, a teraz rozszerza swoją działalność na Katowice”, komentuje Karol Patynowski, Dyrektor ds. Rynków Regionalnych, JLL.

„Sektor biurowy korzysta z dążenia firm do poprawy środowiska pracy w celu wsparcia procesów rekrutacyjnych i pozyskania najlepszych kandydatów. Nowoczesne biuro staje się ważną przewagą w tym procesie, co istotnie wpływa na popyt na powierzchnię biurową. Część korporacji poszukuje niestandardowych powierzchni, a na te potrzeby znakomicie odpowiadają zaadaptowane budynki przemysłowe, co potwierdza decyzja firmy Clariant, która wynajęła przestrzeń w pofabrycznym kompleksie Monopolis w Łodzi. Z drugiej strony, jest też grono firm, które celują w nowe, charakterystyczne inwestycje, czego dowodzi otwarcie nowego centrum Fujitsu Global Delivery Center Poland w budynku .KTW w Katowicach. Ten przykład pokazuje również ekspansję firm już obecnych w Polsce, a decydujących się na kolejne inwestycje na nowych rynkach. Fujitsu prowadzi swoje operacje w Łodzi, a teraz rozszerza swoją działalność na Katowice”, komentuje Karol Patynowski, Dyrektor ds. Rynków Regionalnych, JLL.

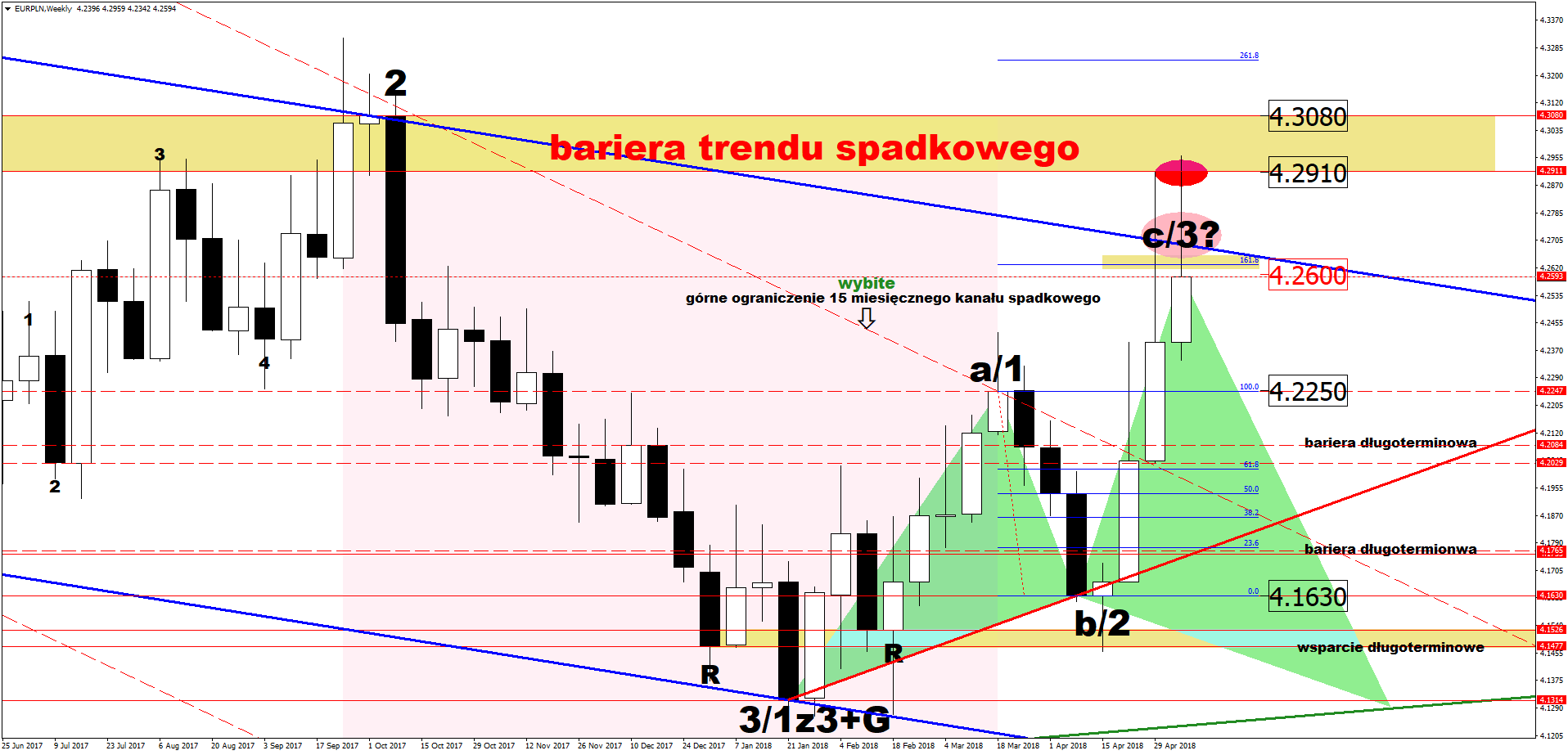

Mimo lekkiego odreagowania na EUR/PLN kurs nadal porusza się w ramach trendu wzrostowego. Wspólna waluta ma jednak swoje problemy natury fundamentalnej. Podczas gdy decydenci z EBC chcieliby, by powoli wychodzić z luźnej polityki monetarnej parametry makro zdecydowanie nie pomagają. Sporo wskaźników gospodarczych ze strefy euro a szczególnie z Niemiec pokazują lekkie przesilenie i tym samym hamowanie wzrostu gospodarczego. Dokładając do tego niski wzrost cen praktycznie nie ma argumentów by już teraz ogłaszać koniec QE. Mimo to krajowa waluta ma problem by umocnić się do wspólnej waluty. A to dlatego, że od 3 tygodni na szerokim rynku królował dolar, który zwyczajowo osłabia kwotowania walut rynków wschodzących. Sytuacja nieco się poprawiła w piątek, gdzie można było zauważyć realizację zysków na amerykańskiej walucie. Stąd groźba przebicia 4,30 na EUR/PLN nieco zmalała a kurs spadł kilka groszy. Wsparciem dla kursu będzie obecnie linia trendu wzrostowego czyli okolice 4,24. W przypadku ponownej fali umocnienia dolara warto będzie spoglądać na coraz wyższe opory, pierwszym będzie 4,30 czyli psychologiczna granica.

Mimo lekkiego odreagowania na EUR/PLN kurs nadal porusza się w ramach trendu wzrostowego. Wspólna waluta ma jednak swoje problemy natury fundamentalnej. Podczas gdy decydenci z EBC chcieliby, by powoli wychodzić z luźnej polityki monetarnej parametry makro zdecydowanie nie pomagają. Sporo wskaźników gospodarczych ze strefy euro a szczególnie z Niemiec pokazują lekkie przesilenie i tym samym hamowanie wzrostu gospodarczego. Dokładając do tego niski wzrost cen praktycznie nie ma argumentów by już teraz ogłaszać koniec QE. Mimo to krajowa waluta ma problem by umocnić się do wspólnej waluty. A to dlatego, że od 3 tygodni na szerokim rynku królował dolar, który zwyczajowo osłabia kwotowania walut rynków wschodzących. Sytuacja nieco się poprawiła w piątek, gdzie można było zauważyć realizację zysków na amerykańskiej walucie. Stąd groźba przebicia 4,30 na EUR/PLN nieco zmalała a kurs spadł kilka groszy. Wsparciem dla kursu będzie obecnie linia trendu wzrostowego czyli okolice 4,24. W przypadku ponownej fali umocnienia dolara warto będzie spoglądać na coraz wyższe opory, pierwszym będzie 4,30 czyli psychologiczna granica. Również na CHF/PLN widzimy lekkie odreagowanie. Zbiegło się to z ruchami na EUR/CHF. Gdy ten był poniżej 1,19 CHF/PLN przebijał granice 3,61. W piątek sytuacja nieco się odwróciła stąd kurs franka w relacji do złotówki wrócił poniżej 3,57. Wydaje się, że te ruchy wynikały raczej, ze słabości wspólnej waluty niż z ucieczki inwestorów do bezpiecznej przystani a więc franka. Trzeba jednak trzymać rękę na pulsie gdyż niepewna sytuacja polityczna we Włoszech może wywołać umocnienie szwajcarskiej waluty. Pamiętamy jak frank reagował na ryzyko polityczne związane z wyborami w Holandii czy Francji. Czujność również trzeba zachować biorąc pod uwagę nieco uśpione ale jednak ryzyko polityczne na świecie. Sytuacja na Bliskim Wschodzie daleka jest od ideału. A Trump w tej kwestii nie raz może jeszcze zaskoczyć. Gdyby doszło do eskalacji konfliktu, to z pewnością inwestorzy powrócą do szukania bezpiecznej lokaty swojego kapitału, co w ostatnim czasie wcale nie było tak oczywiste. W sytuacjach zagrożenia jen czy frank wcale nie zyskiwały ale mogą szybko powrócić do standardowego podejścia.

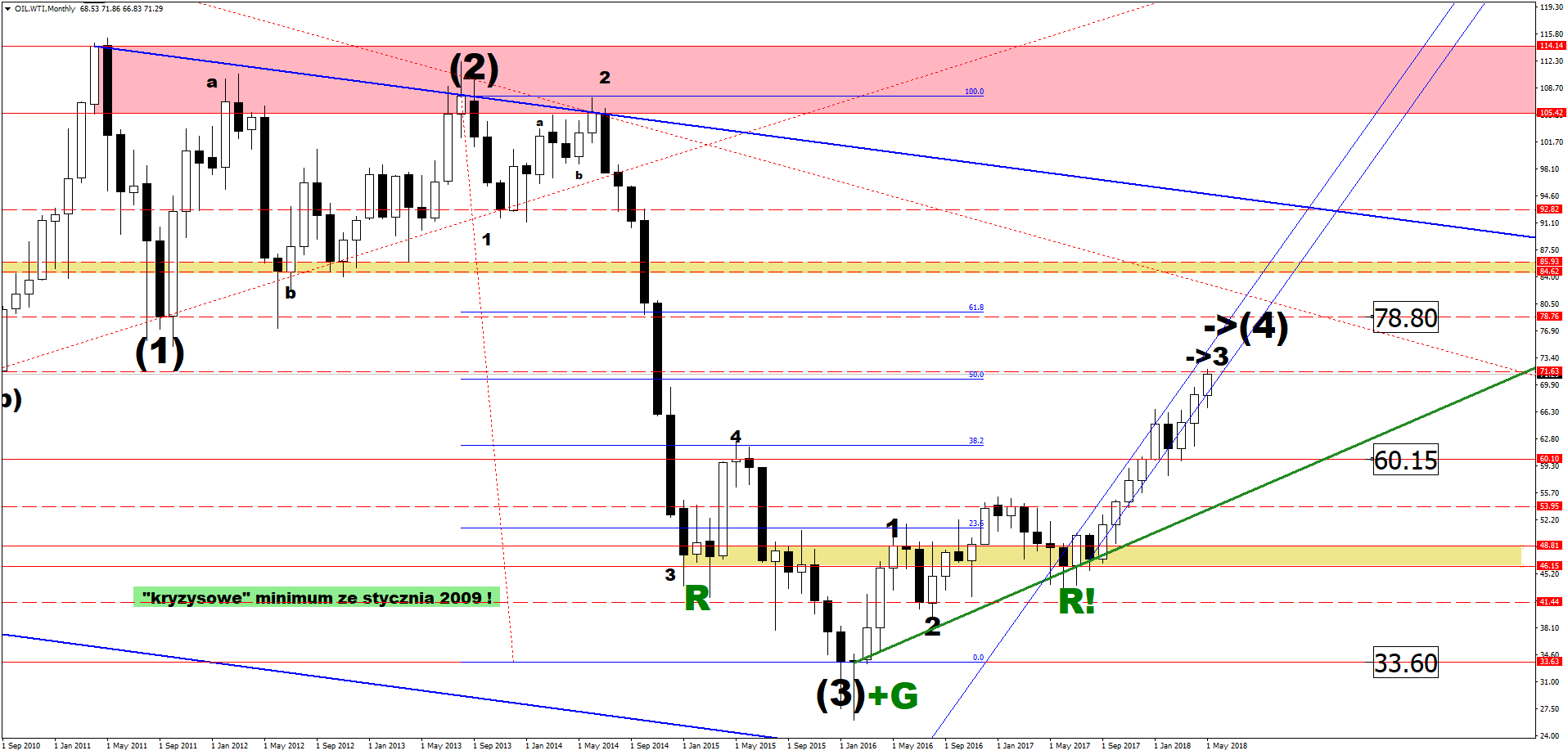

Również na CHF/PLN widzimy lekkie odreagowanie. Zbiegło się to z ruchami na EUR/CHF. Gdy ten był poniżej 1,19 CHF/PLN przebijał granice 3,61. W piątek sytuacja nieco się odwróciła stąd kurs franka w relacji do złotówki wrócił poniżej 3,57. Wydaje się, że te ruchy wynikały raczej, ze słabości wspólnej waluty niż z ucieczki inwestorów do bezpiecznej przystani a więc franka. Trzeba jednak trzymać rękę na pulsie gdyż niepewna sytuacja polityczna we Włoszech może wywołać umocnienie szwajcarskiej waluty. Pamiętamy jak frank reagował na ryzyko polityczne związane z wyborami w Holandii czy Francji. Czujność również trzeba zachować biorąc pod uwagę nieco uśpione ale jednak ryzyko polityczne na świecie. Sytuacja na Bliskim Wschodzie daleka jest od ideału. A Trump w tej kwestii nie raz może jeszcze zaskoczyć. Gdyby doszło do eskalacji konfliktu, to z pewnością inwestorzy powrócą do szukania bezpiecznej lokaty swojego kapitału, co w ostatnim czasie wcale nie było tak oczywiste. W sytuacjach zagrożenia jen czy frank wcale nie zyskiwały ale mogą szybko powrócić do standardowego podejścia. Najważniejszą kwestią ubiegłego tygodnia było zerwanie negocjacji z Iranem przez Trumpa. Decyzja ta przełożyła się na wzrost globalnej awersji do ryzyka i wzrosty ceny ropy naftowej. Mimo dolar pozostał silny na szerokim rynku. Widać było jednak oznaki hamowania trendu wzrostowego na amerykańskiej walucie a tym samym szukania inwestorów pretekstu do realizacji swoich zysków. Takowy się znalazł w piątek w postaci słabszego odczytu inflacji CPI z USA. Para EUR/USD po danych stopniowo poruszała się w górę od ostatniego minimum na poziomie 1,1825 do okolic 1,1980 dzisiaj. USD/PLN tym samym spadł o 5 groszy i oscyluje na poziomie 3,5560. Trudno jednoznacznie wyrokować czy to tylko przystanek w dalszym umocnieniu dolara czy jednak waluta amerykańska nieco się zapędziła w swej sile. Wygląda to jakby inwestorzy czekali na nowy impuls. Taki może nadejść dopiero we wtorek i dane o sprzedaży detalicznej z USA. Czynnikiem ryzyka dla większego odreagowania na EUR/USD może się okazać kwestia Włoch. Pytanie jakie podejście wykażą inwestorzy czy lepszy taki rząd czy w ogóle. Taka koalicja i jej rządy populistyczne mogą w dłuższej perspektywie pogorszyć perspektywy budżetowe i odbić się czkawką na całej gospodarce. Wsparcia dla USD/PLN należy szukać na poziomie 3,55 natomiast oporem będzie ostatnie maksimum.

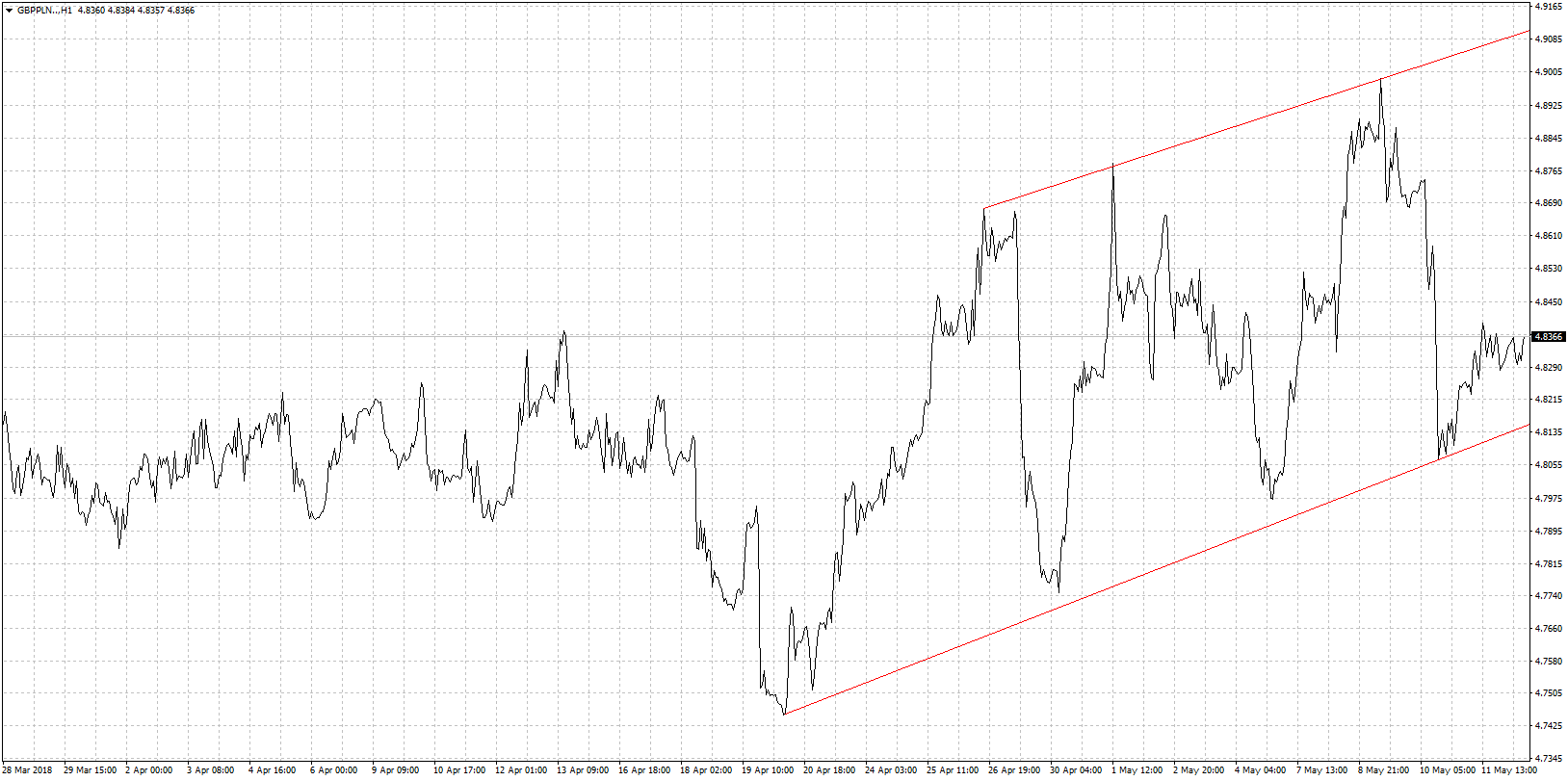

Najważniejszą kwestią ubiegłego tygodnia było zerwanie negocjacji z Iranem przez Trumpa. Decyzja ta przełożyła się na wzrost globalnej awersji do ryzyka i wzrosty ceny ropy naftowej. Mimo dolar pozostał silny na szerokim rynku. Widać było jednak oznaki hamowania trendu wzrostowego na amerykańskiej walucie a tym samym szukania inwestorów pretekstu do realizacji swoich zysków. Takowy się znalazł w piątek w postaci słabszego odczytu inflacji CPI z USA. Para EUR/USD po danych stopniowo poruszała się w górę od ostatniego minimum na poziomie 1,1825 do okolic 1,1980 dzisiaj. USD/PLN tym samym spadł o 5 groszy i oscyluje na poziomie 3,5560. Trudno jednoznacznie wyrokować czy to tylko przystanek w dalszym umocnieniu dolara czy jednak waluta amerykańska nieco się zapędziła w swej sile. Wygląda to jakby inwestorzy czekali na nowy impuls. Taki może nadejść dopiero we wtorek i dane o sprzedaży detalicznej z USA. Czynnikiem ryzyka dla większego odreagowania na EUR/USD może się okazać kwestia Włoch. Pytanie jakie podejście wykażą inwestorzy czy lepszy taki rząd czy w ogóle. Taka koalicja i jej rządy populistyczne mogą w dłuższej perspektywie pogorszyć perspektywy budżetowe i odbić się czkawką na całej gospodarce. Wsparcia dla USD/PLN należy szukać na poziomie 3,55 natomiast oporem będzie ostatnie maksimum. Sporo w ostatnim tygodniu złotówka zyskała do funta brytyjskiego. Waluta ta była “chłopcem do bicia” po tym jak Bank Anglii zaserwował gołębie nastawienie do polityki monetarnej. Jeszcze dwa tygodnie temu sytuacja była bardzo klarowna Bank Anglii na majowym posiedzeniu podniesie stopy procentowe. Im bliżej jednak decyzji dane makro pokazywały coraz słabszy obraz. Szczególnie rozczarował wzrost PKB i inflacja. W efekcie nastawienie prezesa Carneya od ostatniego posiedzenia zmieniło się niemal o 360 stopni. Nagle szef BoE nie widzi już potrzeby podnoszenia stóp w najbliższej przyszłości. Kurs GBP/PLN spadł więc z okolic 4,90 nawet na 4,80. Początek tygodnia przynosi lekki ruch w górę ale wynikający bardziej ze słabości złotego niż z mocniejszego funta. W kwestiach brexitowych póki co cisza, ale pojawiają się głosy, że premier May ma coraz więcej przeciwników nawet we własnej partii. We wtorek pojawią się dane z rynku pracy z Wielkiej Brytanii, które mogą okazać się lekkim wsparciem dla funta. Ale o znaczną poprawę będzie ciężko gdyż pesymizm związany z oczekiwaniami co do polityki pieniężnej przez jakiś czas jeszcze będzie rządził.

Sporo w ostatnim tygodniu złotówka zyskała do funta brytyjskiego. Waluta ta była “chłopcem do bicia” po tym jak Bank Anglii zaserwował gołębie nastawienie do polityki monetarnej. Jeszcze dwa tygodnie temu sytuacja była bardzo klarowna Bank Anglii na majowym posiedzeniu podniesie stopy procentowe. Im bliżej jednak decyzji dane makro pokazywały coraz słabszy obraz. Szczególnie rozczarował wzrost PKB i inflacja. W efekcie nastawienie prezesa Carneya od ostatniego posiedzenia zmieniło się niemal o 360 stopni. Nagle szef BoE nie widzi już potrzeby podnoszenia stóp w najbliższej przyszłości. Kurs GBP/PLN spadł więc z okolic 4,90 nawet na 4,80. Początek tygodnia przynosi lekki ruch w górę ale wynikający bardziej ze słabości złotego niż z mocniejszego funta. W kwestiach brexitowych póki co cisza, ale pojawiają się głosy, że premier May ma coraz więcej przeciwników nawet we własnej partii. We wtorek pojawią się dane z rynku pracy z Wielkiej Brytanii, które mogą okazać się lekkim wsparciem dla funta. Ale o znaczną poprawę będzie ciężko gdyż pesymizm związany z oczekiwaniami co do polityki pieniężnej przez jakiś czas jeszcze będzie rządził.

65% krytyków lidera zrezygnuje z pracy

65% krytyków lidera zrezygnuje z pracy

")