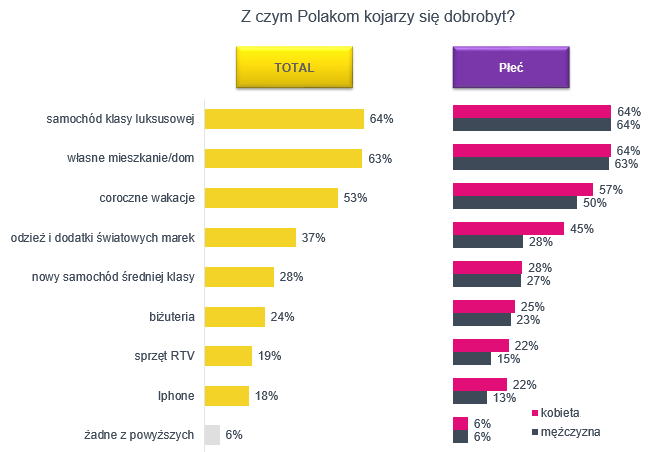

W badaniu „Sytuacja materialna Polaków”[1], zrealizowanym na zlecenie Lindorff SA, ankietowani zostali poproszeni o sprecyzowanie, z czym kojarzy im się dobrobyt. Dla ponad 3/5 pierwszymi konotacjami są luksusowy samochód oraz własne lokum. Ponad połowa respondentów z dobrobytem utożsamia również coroczne wakacje.

Badani zostali poproszeni o wskazanie, które odpowiedzi utożsamiają z życiem w dostatku. Najczęstszą odpowiedzią okazał się samochód klasy luksusowej, wskazało go aż 64% respondentów. Co ciekawe, nowy samochód średniej klasy znalazł się na piątej pozycji ze wskazaniami na poziomie 28% – czyli o 36 punktów procentowych mniej. To istotna statystyka, ponieważ samochód jest często deklarowanym przez badanych powodem wydatków czy zadłużeń – odpowiedź wskazująca na samochód i związane z nim koszty była trzecią (ze wskazaniami na poziomie 68%) przy pytaniu o cele wydawania przez Polaków pieniędzy (poza rachunkami i jedzeniem), a także najliczniej deklarowanym powodem zaciągania zobowiązań w ubiegłym roku (29% wskazań).

Na drugiej pozycji deklarowanych przez Polaków skojarzeń z dobrobytem (63%), z różnicą 1 punktu procentowego w stosunku do pierwszej odpowiedzi, znalazło się wskazanie posiadania własnego domu albo mieszkania. Tę pozycję ankietowani typowali najczęściej, gdy byli pytani o cele, przy których osiąganiu są skłonni skorzystać z zaciągnięcia zobowiązania finansowego (41% wskazań – najczęstsza odpowiedź). Trzeci w kolejności wyznacznik dobrobytu według badanych Polaków to coroczne wakacje – 53% badanych wskazało właśnie na nie. Tę daną ciekawie uzupełnia statystyka dotycząca częstotliwości wyjazdów wakacyjnych Polaków. Poproszeni o sprecyzowanie, jak często wyjeżdżają, badani Polacy co najmniej coroczne wakacje potwierdzili w 53%, w tym 18% badanych zadeklarowało, że wyjeżdża częściej niż raz na rok.

Dwie pierwsze oznaki dobrobytu wg Polaków, czyli własny dom i samochód, są także najważniejszymi wskazaniami w pytaniu „na jakie cele Polacy są skłonni zaciągnąć zobowiązania?” – choć w odwrotnej kolejności, na drugiej pozycji przy tym pytaniu pojawiła się odpowiedź „samochód” z 29% wskazań. Jak widać, nawet jeśli nie stać nas na własne wyznaczniki wysokiego statusu społecznego, to potrafimy z góry założyć konieczność zadłużenia się w celu ich realizacji.

Przy dalszych deklaracjach aspektów zwiększających jakość życia zostały wymienione: odzież i dodatki światowych marek (37%); biżuteria (24%); sprzęt RTV (19%) oraz Iphone (18%).

Największe różnice w odpowiedziach, jeśli podzielimy je ze względu na płeć ankietowanych, widać przy odpowiedzi „odzież i dodatki światowych marek”. Kobiety wskazały ją w 45%, natomiast mężczyźni w 28%. Różnica wyniosła aż 17 punktów procentowych. Drugą odpowiedzią, przy której widzimy największy rozdźwięk (9 punktów procentowych) można zauważyć przy odpowiedzi „Iphone”. Nowoczesny telefon jest oznaką dobrobytu dla 22% badanych pań oraz 13% panów. Trzecie miejsce z różnicą 7 punktów procentowych zajęły ex aequo odpowiedzi „sprzęt RTV” oraz „coroczne wakacje”, obie na korzyść procentową pań. Co więcej, przy żadnej z propozycji męskie odpowiedzi nie przekroczyły kobiecych wskazań. Można zatem wysnuć wniosek, że postrzeganie swojej sytuacji społeczno-materialnej przez pryzmat posiadanych dóbr jest istotniejsze dla kobiet niż mężczyzn. Przy odpowiedziach z największą różnicą punktów procentowych dodatkowo widać, na których płaszczyznach priorytety kobiet w dążeniu do dobrobytu są większe niż u mężczyzn. W badaniu można zauważyć, że dla kobiet w dużo większym stopniu niż dla mężczyzn oznaką dobrobytu jest możliwość zakupu produktów renomowanych marek (zwłaszcza odzieży i dodatków) oraz swoboda finansowa przy gospodarowaniu swoim wolnym czasem (wakacje). Podkreśla to fakt, że ankietowane zapytane, na co wydają swoje pieniądze (poza rachunkami i jedzeniem), w 93% odpowiedziały, że właśnie na odzież.

Co, jeśli do dobrobytu nam daleko?

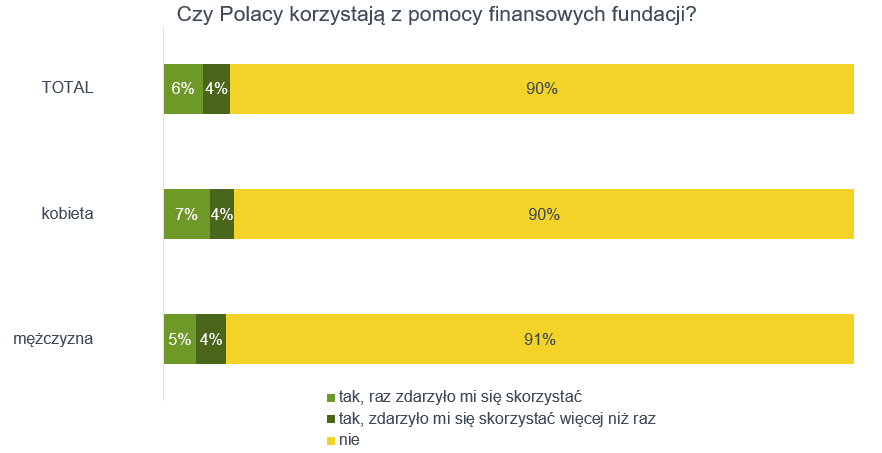

Respondenci w badaniu zastali również zapytani, czy kiedykolwiek zdarzyło im się korzystać z pomocy finansowej fundacji lub organizacji pozarządowych. Zdecydowana większość, bo 90% ankietowanych, zaprzeczyła takim praktykom. 6% badanych stwierdziło, że skorzystało z takiej pomocy raz, a 4% więcej niż raz.

Podział odpowiedzi na kobiece i męskie nie wykazuje diametralnych różnic – jedynie fakt, że kobiety nieznacznie częściej (2 p. p.) skorzystały z jednorazowej pomocy finansowej.

Jak zatem radzimy sobie w przypadku problemów finansowych? Polacy zapytani co robią, jeśli brakuje im pieniędzy na wydatki, które nie wchodzą w zakres bieżących potrzeb, w 46% deklarują, ze rezygnują z wydatku. Z produktów finansowych, które dają dostęp do dodatkowych środków typu pożyczka lub karta kredytowa korzysta 15% respondentów. Jednocześnie aż 49% osób przyznaje, że kiedykolwiek było dłużnikiem z powodu zobowiązań finansowych . Badanie wykazało także, że 20% Polaków z problemami finansowymi zadłuża się jednak z powodu codziennej konsumpcji. Przypomnijmy również, że najpopularniejszymi kwotami zadłużeń w ubiegłym roku był przedział 8 001-25 000 zł. Łącznie zadłużenia do 3 000 zł (czyli do wysokości najpopularniejszej wśród Polaków wysokości wynagrodzenia) deklaruje 36% badanych. Okazuje się więc, że często zadłużamy się na niemal trzykrotnie wyższe sumy, niż wynosi nasze miesięczne wynagrodzenie.

Z jakich produktów finansowych korzystać, aby starczyło do końca miesiąca?

Jeśli borykamy się z problemem braku pieniędzy na bieżące wydatki i codzienną konsumpcję, być może powinniśmy ograniczyć nasze wydatki i sprawdzić, ile jesteśmy w stanie zaoszczędzić. Najlepiej zrobić to poprzez zestawienie swoich wszystkich miesięcznych wydatków i wykluczenie tych, bez których możemy się obejść. Jeśli jednak przeprowadzaliśmy już taką analizę, a nadal zdarza nam się potrzebować kilkuset złotych na koniec miesiąca, być może powinniśmy zainteresować się możliwością pożyczenia tych pieniędzy od banku. Kiedy to będzie skuteczne, efektywne i nie wpędzi nas w spiralę zadłużenia?

- Limit na karcie debetowej – to wygodne i stosunkowo bezpieczne rozwiązanie, jeśli chcemy czuć bezpieczeństwo finansowe pod koniec miesiąca i ewentualnym zadłużeniem finansować niezbędne zakupy. Dzięki indywidualnie ustalonemu limitowi na koncie będziemy w stanie wydać w ciągu miesiąca np. 300 zł więcej niż wskazuje nasze saldo. Wraz z kolejnym miesiącem i wpłynięciem na nasz rachunek bankowy wynagrodzenia różnica wyrówna się, a my będziemy mogli dalej finansować swoje potrzeby z bieżącego wynagrodzenia. Kluczem do bezpiecznego wykorzystywania limitu jest jego rozsądne ustalenie – adekwatne do naszych zarobków (np. w wysokości 10 %).

- Karta kredytowa – – pozwoli nam płacić pieniędzmi banku, których realnie nie mamy na koncie. Przez 52-58 dni bank nie pobierze od nas żadnych opłat czy procentów od wydanych kwot. Jednak w przypadku braku spłaty zadłużenia na karcie po tym terminie bank zażąda już od nas odsetek od wydatków. Zadłużenie można rozłożyć na raty, których oprocentowanie jest niższe niż niespłaconych w okresie bezodsetkowym wydatków.

- Zakupy na raty – to bardzo wygodne rozwiązanie, jeśli naszą potrzebą jest konkretna rzecz. Jeśli brakuje nam na nią pieniędzy, możemy ją zakupić na raty i spłacać systematycznie w ciągu kilku lub kilkunastu miesięcy. Zazwyczaj przy zakupach na raty pożyczka jest oprocentowana – tzn. że w ciągu całego okresu spłaty realnie za kupiony przedmiot zapłacimy nieco więcej, niż gdybyśmy kupili go za gotówkę. Jeśli taki „koszt” zniechęca nas do skorzystania z tej możliwości, powinniśmy szukać tzw. „rat 0%” – dzięki nim kwota rozdzielona na miesięczne wpłaty będzie dokładnie taka sama jak produktu kupowanego za gotówkę. W takiej sytuacji oczywiście musimy uważać na wszystkie szczegóły umowy i tzw. „zapisy małym druczkiem”!

- Pożyczka gotówkowa – tę opcję powinniśmy zawsze dokładnie przemyśleć. Da nam dodatkową gotówkę od razu, jednak zazwyczaj z największym oprocentowaniem spośród wszystkich możliwości. Ten sposób przyda nam się, jeśli nagle będziemy potrzebowali kupić coś, czego nie możemy kupić na raty. Zapożyczanie się na bieżące potrzeby niesie wysokie ryzyko wpadnięcia w „spiralę zadłużenia”, z której trudno wyjść (branie kolejnych kredytów na spłatę poprzednich), zatem wszystkie cele pożyczki gotówkowej powinny być dokładnie przeanalizowane.

[1] Raport zrealizowany na zlecenie firmy Lindorff SA – badanie ilościowe realizowane techniką CAWI – przeprowadzone wśród członków społeczności badawczej Zymetrii. Realizacja badania: 20.01.2017 – 24.01.2017 r, N=551.