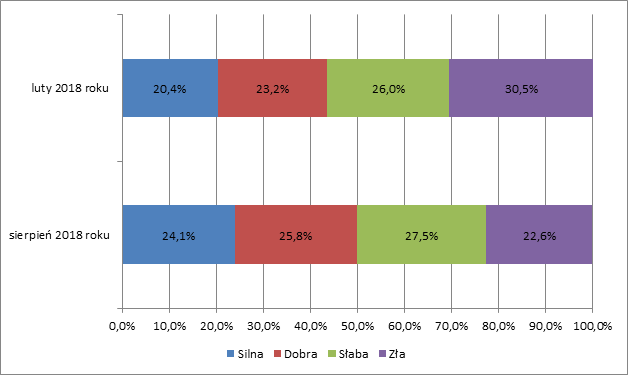

Oczekiwania klientów bankowości elektronicznej skupiają się głównie na wygodzie i bezpieczeństwie. Te preferencje – w połączeniu z konkurencją ze strony fintechów i nowymi regulacjami, jak unijna dyrektywa PSD2 – zmuszają banki do rozwijania usług bankowości cyfrowej. Za kilka lat będzie ona bazować w większości na nowych technologiach, takich jak sztuczna inteligencja, uczenie maszynowe i big data, oraz trendzie otwartej bankowości. Oznacza on, że dostęp do rynku finansowego zyskają nowe, innowacyjne podmioty, które będą mogły zaoferować klientom lepiej dopasowane produkty i usługi.

– Pozabankowe możliwości rozliczeń i bankowość przyszłości będą jeszcze bardziej konkurencyjne i dostosowane do potrzeb klienta. Bankowość przyszłości będzie cechować otwartość, co oznacza, że już nie tylko banki, lecz także inne podmioty będą świadczyć usługi dotychczas zarezerwowane dla sektora bankowego. Otwartość oznacza także, że podmioty trzecie i konsumenci uzyskają dostęp do informacji, które umożliwią im porównywanie ofert banków. To przełoży się na możliwość skorzystania z lepszej oferty bankowej lub wynegocjowanie dużo lepszej oferty u aktualnego dostawcy usług bankowych – mówi agencji Newseria Biznes Michał Niedzielski, dyrektor działu wsparcia sprzedaży w Fiserv Polska.

Koncepcja otwartej bankowości jest powiązana z unijną dyrektywą PSD2, która na nowo reguluje rynek płatniczy, z uwzględnieniem cyfryzacji i rozwoju nowych firm. Podmioty trzecie będą mogły się komunikować z bankami poprzez otwarte API (otwarty interfejs programowania aplikacji), zyskując dostęp do danych zarezerwowanych do tej pory wyłącznie dla sektora bankowości (dane transakcyjne, informacje zgromadzone na rachunku bankowym). W praktyce banki staną się platformami, za których pośrednictwem fintechy będą mogły oferować klientom udoskonalone produkty i usługi finansowe lepiej dopasowane do ich potrzeb.

– Otwarta bankowość jest ogromną szansą na zbudowanie lojalności klientów i długofalowej przewagi konkurencyjnej. Z drugiej strony jest też zagrożeniem związanym z utratą klientów i udziałów w rynku – wskazuje Michał Niedzielski.

Jak wynika z tegorocznego badania „PSD2: Voice of the Consumer” firmy doradczej Deloitte, w Polsce około 5,2 mln klientów może zmienić bank z powodu unijnej dyrektywy PSD2 i nowych usług, które się dzięki niej pojawią na rynku finansowym.

– Z pewnością otwarta bankowość stworzy nowe produkty i nowoczesne usługi biznesowe. Będą one łączyły dotychczas świadczone przez banki tradycyjne usługi z usługami oferowanymi przez podmioty z sektora pozabankowego – mówi Michał Niedzielski.

Ekspert Fiserv Polska ocenia, że oczekiwania konsumentów e-bankowości skupiają się głównie na wygodzie i bezpieczeństwie. Dlatego musi ona im oferować łatwość obsługi, niezakłóconą dostępność, szybkość działania i gwarancję bezpieczeństwa. Konsumenci oczekują także usług, które są szyte na miarę i oferują dodatkowe możliwości personalizacji, tak aby mogli korzystać z usług bankowych jak, kiedy i gdzie chcą.

– Należy się spodziewać, że w przyszłości banki będą powszechnie wykorzystywać najnowsze technologie cyfrowe, uczenie maszynowe, zaawansowaną analitykę oraz sztuczną inteligencję. Klienci nowoczesnej bankowości będą używać przede wszystkim kanałów samoobsługowych, w których będą obsługiwani przez roboty i automaty wykorzystujące najnowsze technologie cyfrowe – mówi Michał Niedzielski.

Jak wynika z ubiegłorocznego badania „HASHfinanseprzyszłosci, czyli jak Polacy wyobrażają sobie swój bank w 2018 i 2028 roku”, przygotowanego na zlecenie Banku Millenium, polscy klienci są bardzo otwarci na innowacje i technologiczne ułatwienia w kontaktach z bankiem. Zdaniem 90 proc. w ciągu 10 lat własnoręczny podpis zostanie zastąpiony elektronicznym, a obsługa w większości oddziałów będzie automatyczna. 92 proc. sądzi, że za 10 lat założenie lokaty lub wzięcie pożyczki będzie się już odbywać z pomocą wirtualnej rzeczywistości. Ponad połowa uważa, że do banku czy bankomatu będzie można się logować odciskiem palca, komendą głosową lub spojrzeniem prezentującym tęczówkę oka.

Oczekiwania klientów, konkurencja ze strony fintechów oraz nowe regulacje zmuszają banki do rozwijania usług bankowości cyfrowej – to z kolei wniosek z tegorocznego raportu Digital Banking Maturity 2018, przygotowanego przez globalną firmę doradczą Deloitte. Na podstawie badania przeprowadzonego w 238 bankach i 10 fintechach z 38 krajów Europy i Bliskiego Wschodu, w tym Polski, eksperci stwierdzili, że jak na razie większość banków nie wychodzi poza cyfryzację tradycyjnych produktów. To oznacza, że banki oferują klientom w kanałach cyfrowych głównie te usługi, które wcześniej były dostępne w oddziałach. O ich konkurencyjności na rynku w przyszłości zdecyduje tzw. open banking, czyli otwarta bankowość i usługi pozabankowe (beyond banking). Polski sektor bankowy, który w tej chwili jest jednym z cyfrowych liderów, musi inwestować w otwartą bankowość, aby utrzymać się w europejskiej czołówce – wynika z prognoz Deloitte.

– Dla osób przywiązanych do tradycyjnej bankowości dobra wiadomość jest taka, że ona nie zniknie. Banki nadal będą oferować swoje usługi i produkty przez sieć placówek, jednak będą też zachęcać konsumentów do korzystania z kanałów samoobsługowych. A równolegle do bankowości tradycyjnej powstanie także nowoczesna, otwarta bankowość – mówi dyrektor działu wsparcia sprzedaży w Fiserv Polska.

SMS marketing to skuteczne, nowoczesne oraz tanie narzędzie, które chętnie wykorzystują firmy do prowadzenia swoich kampanii promocyjnych. Aby było możliwe przeprowadzenie skutecznych akcji reklamowych konieczne jest jednak posiadanie odpowiednio dużej bazy numerów telefonów klientów, na które możliwe będzie wysyłanie SMS-ów reklamowych. Jak szybko i sprawnie zbudować taką bazę?

SMS marketing to skuteczne, nowoczesne oraz tanie narzędzie, które chętnie wykorzystują firmy do prowadzenia swoich kampanii promocyjnych. Aby było możliwe przeprowadzenie skutecznych akcji reklamowych konieczne jest jednak posiadanie odpowiednio dużej bazy numerów telefonów klientów, na które możliwe będzie wysyłanie SMS-ów reklamowych. Jak szybko i sprawnie zbudować taką bazę?

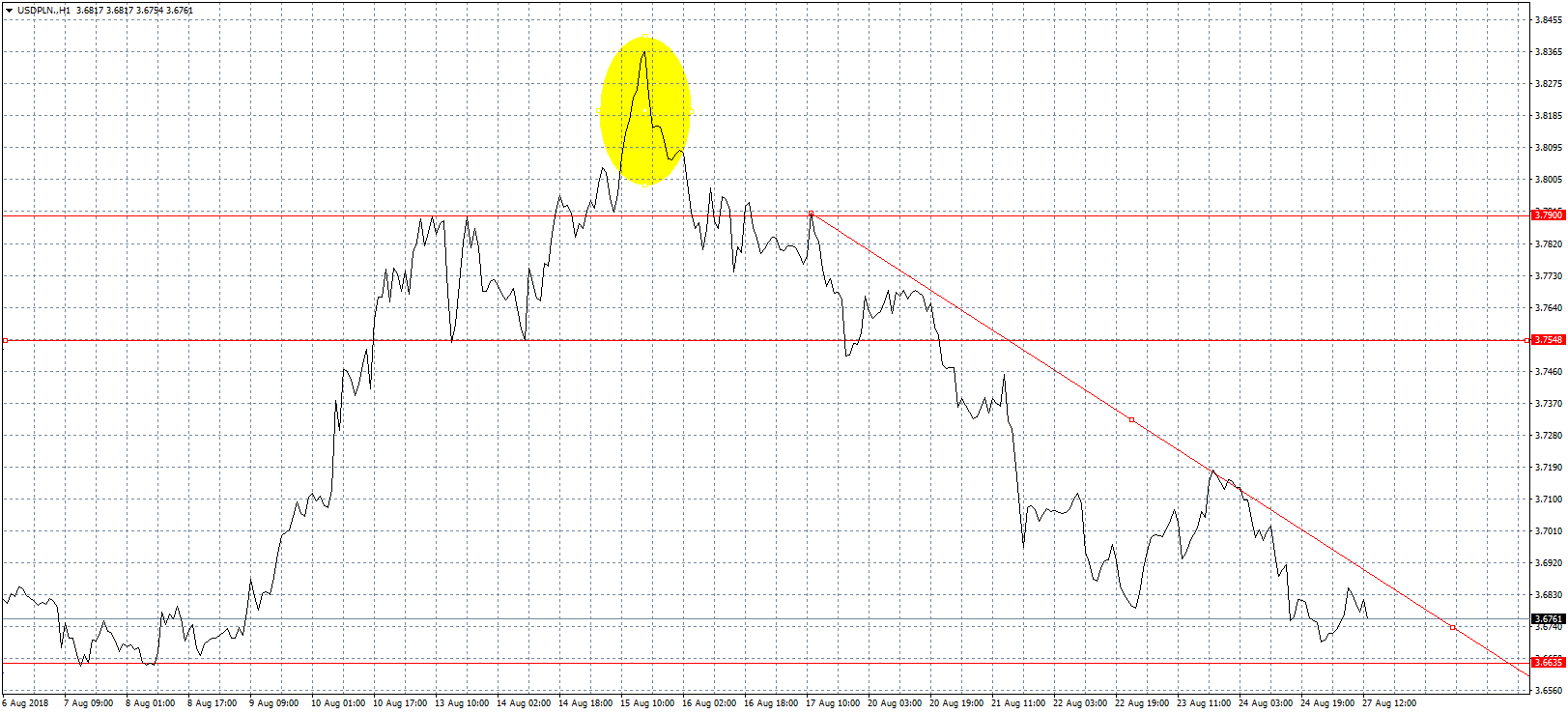

Na wykresie USDPLN ewidentnie widzimy, że drogo to już było. To, co dolar zyskał w pierwszej połowie miesiąca wobec złotego, w całości już oddał w ostatnich dwóch tygodniach. Miało na to wpływ przede wszystkim wyciszenie głównych czynników ryzyka. Kryzys turecki został przykryty kurzem przez miejscowe tygodniowe święto. Ten chiński też jakby zszarzał, zwłaszcza że ostatnio rynek uczepił się nadziei związanej ze wznowieniem negocjacji na niższym szczeblu. Złotemu pomogła też sytuacja techniczna. Po raz kolejny okazało się, że nie tak łatwo pokonać poziom 3,80 zł i że jest to pułap, który zmienia krajobraz na rynku. Jak widać, inwestorzy nie są jeszcze gotowi na taką zmianę. Perspektywy nie są jednak zbyt optymistyczne. Przede wszystkim opisane wyżej problemy zostały zamiecione pod dywan, a nie rozwiązane, więc pewnie prędzej czy później wrócą na scenę w blasku kryzysowej chwały. Nie należy zapominać także, że wrzesień będzie miesiącem kolejnej podwyżki stóp procentowych w Stanach, co również będzie wspierać “zielonego”.

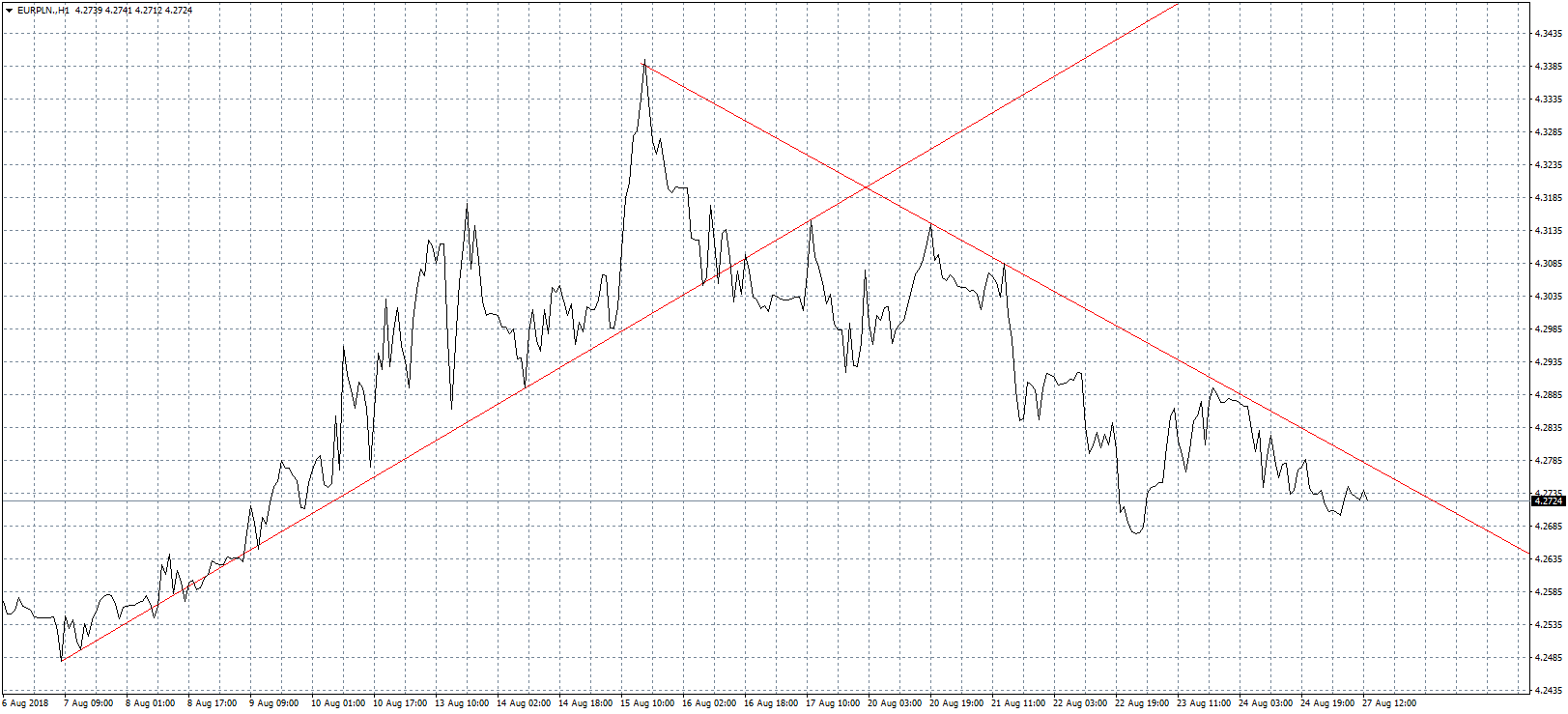

Na wykresie USDPLN ewidentnie widzimy, że drogo to już było. To, co dolar zyskał w pierwszej połowie miesiąca wobec złotego, w całości już oddał w ostatnich dwóch tygodniach. Miało na to wpływ przede wszystkim wyciszenie głównych czynników ryzyka. Kryzys turecki został przykryty kurzem przez miejscowe tygodniowe święto. Ten chiński też jakby zszarzał, zwłaszcza że ostatnio rynek uczepił się nadziei związanej ze wznowieniem negocjacji na niższym szczeblu. Złotemu pomogła też sytuacja techniczna. Po raz kolejny okazało się, że nie tak łatwo pokonać poziom 3,80 zł i że jest to pułap, który zmienia krajobraz na rynku. Jak widać, inwestorzy nie są jeszcze gotowi na taką zmianę. Perspektywy nie są jednak zbyt optymistyczne. Przede wszystkim opisane wyżej problemy zostały zamiecione pod dywan, a nie rozwiązane, więc pewnie prędzej czy później wrócą na scenę w blasku kryzysowej chwały. Nie należy zapominać także, że wrzesień będzie miesiącem kolejnej podwyżki stóp procentowych w Stanach, co również będzie wspierać “zielonego”. Podobnie wygląda wykres EURPLN. Tutaj też widzimy słabego złotego w pierwszych dwóch tygodnia sierpnia oraz przejście do ofensywy mniej więcej w połowie miesiąca. Perspektywy na wrzesień są zgoła odmienne. Wspólnej walucie również może ciążyć mocny dolar, zwłaszcza że na horyzoncie pojawiają się także wewnętrzne problemy. Tu w pierwszym szeregu stoi Macron, który nie miał jeszcze tak słabej pozycji od momentu elekcji. Z początku po cichu, ostatnio jednak coraz głośniej mówi się, że to może być bardzo gorąca jesień zwłaszcza na podparyskich przedmieściach. Prezydent Republiki wciąż nie porzucił swoich ambicji o reformach gospodarczych, jednak opozycja konsoliduje się i wspólnie planuje falę protestów przeciw coraz mniej popularnemu Macronowi. Należy również pamiętać, że z wakacji wróci rząd Włoch, który prawdopodobnie jak żaden inny będzie miał łatwość w wywoływaniu mniejszych bądź większych zawirowań na rynku. Euro czeka więc trudny okres i prawdopodobnie będzie traciło na szerokim rynku, co jednak nie oznacza, że będzie tanieć wobec złotego.

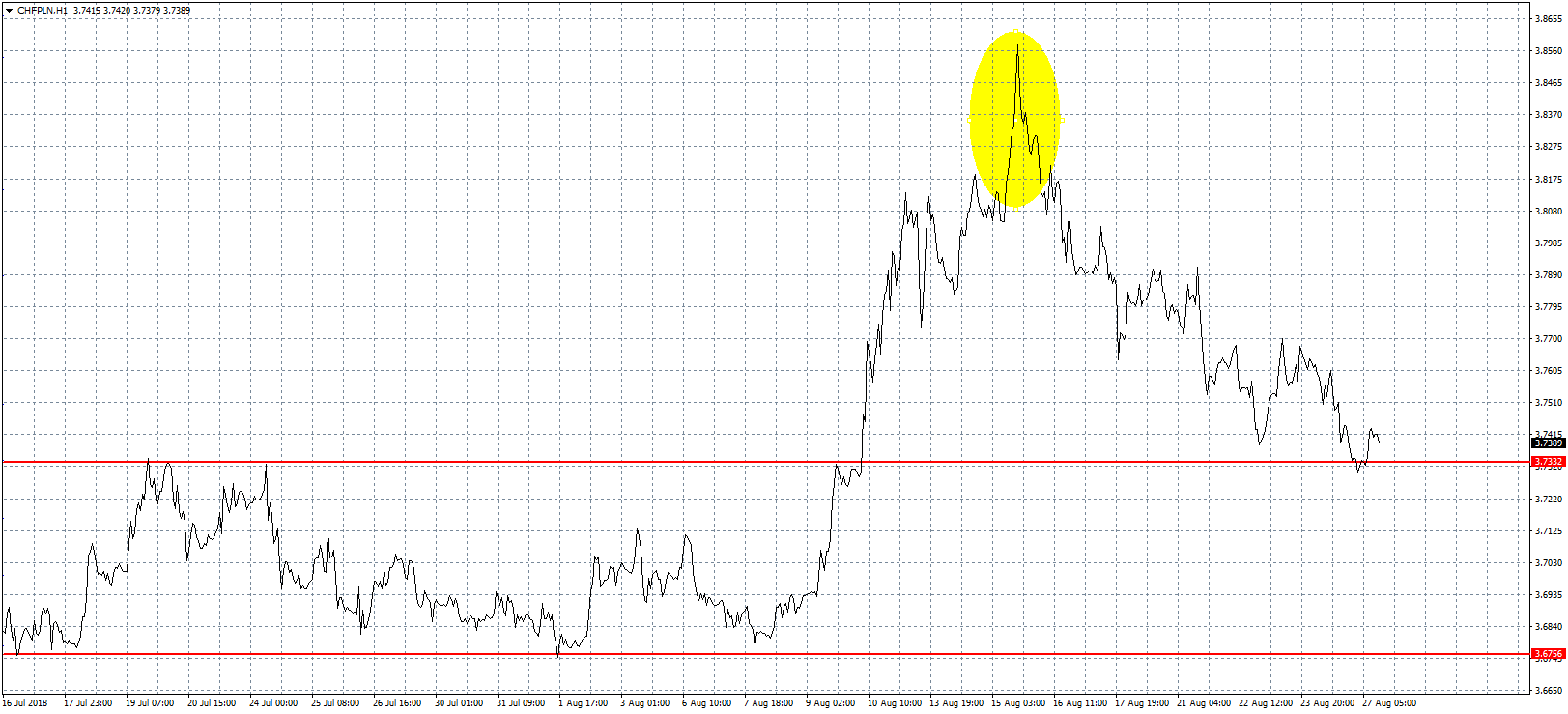

Podobnie wygląda wykres EURPLN. Tutaj też widzimy słabego złotego w pierwszych dwóch tygodnia sierpnia oraz przejście do ofensywy mniej więcej w połowie miesiąca. Perspektywy na wrzesień są zgoła odmienne. Wspólnej walucie również może ciążyć mocny dolar, zwłaszcza że na horyzoncie pojawiają się także wewnętrzne problemy. Tu w pierwszym szeregu stoi Macron, który nie miał jeszcze tak słabej pozycji od momentu elekcji. Z początku po cichu, ostatnio jednak coraz głośniej mówi się, że to może być bardzo gorąca jesień zwłaszcza na podparyskich przedmieściach. Prezydent Republiki wciąż nie porzucił swoich ambicji o reformach gospodarczych, jednak opozycja konsoliduje się i wspólnie planuje falę protestów przeciw coraz mniej popularnemu Macronowi. Należy również pamiętać, że z wakacji wróci rząd Włoch, który prawdopodobnie jak żaden inny będzie miał łatwość w wywoływaniu mniejszych bądź większych zawirowań na rynku. Euro czeka więc trudny okres i prawdopodobnie będzie traciło na szerokim rynku, co jednak nie oznacza, że będzie tanieć wobec złotego. Zamieszanie, które powoli się szykuje, zapewne będzie wspierać notowania franka szwajcarskiego. Kurs CHFPLN w ostatnim czasie solidarnie spadał, aż dotarł do górnego ograniczenia przedziału, w którym tkwił znaczną część wakacji. Gdyby udało się je pokonać, możliwy byłby scenariusz kolejnej konsolidacji w najbliższym czasie. Wiele wskazuje jednak na to, że poziom 3,73 zł zostanie wykorzystane jako wsparcie, które zakończy dwutygodniowy trend spadkowy. Wybronienie tego pułapu spowoduje, że znów realny będzie powrót w okolice 3,80 zł, a przy odpowiednim nasileniu negatywnych czynników nawet wyżej. Z perspektywy faktu, że w ostatnim czasie każde kolejne lokalne maksimum wypada coraz wyżej, możliwy jest atak na 3,90 zł.

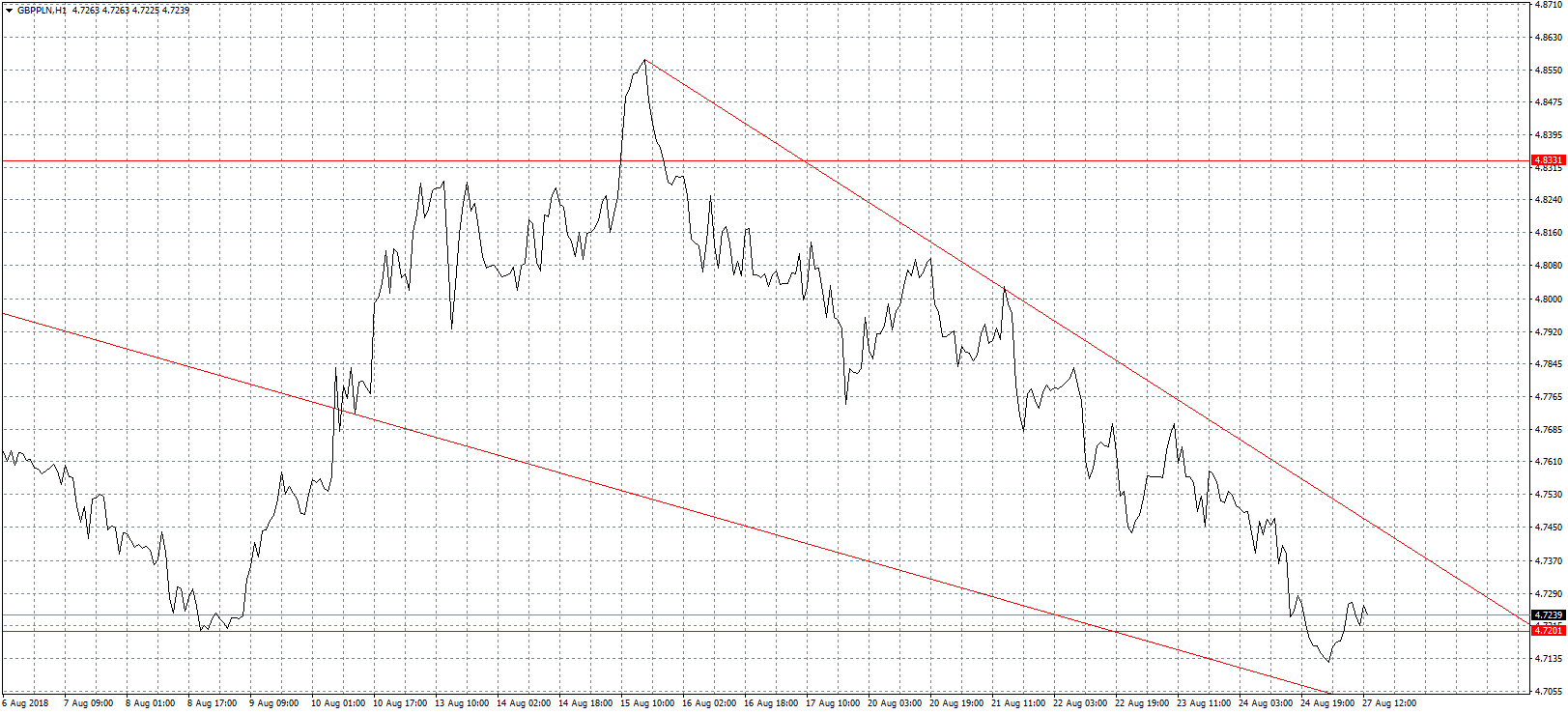

Zamieszanie, które powoli się szykuje, zapewne będzie wspierać notowania franka szwajcarskiego. Kurs CHFPLN w ostatnim czasie solidarnie spadał, aż dotarł do górnego ograniczenia przedziału, w którym tkwił znaczną część wakacji. Gdyby udało się je pokonać, możliwy byłby scenariusz kolejnej konsolidacji w najbliższym czasie. Wiele wskazuje jednak na to, że poziom 3,73 zł zostanie wykorzystane jako wsparcie, które zakończy dwutygodniowy trend spadkowy. Wybronienie tego pułapu spowoduje, że znów realny będzie powrót w okolice 3,80 zł, a przy odpowiednim nasileniu negatywnych czynników nawet wyżej. Z perspektywy faktu, że w ostatnim czasie każde kolejne lokalne maksimum wypada coraz wyżej, możliwy jest atak na 3,90 zł. Funt na fali ostatniego umocnienia złotego stracił już 14 groszy, przez co dotarł do ważnej linii wsparcia przy 4,72 zł. W ostatnich chwilach nawet je przełamał, ale jest zdecydowanie za wcześnie, by przesądzać wynik tego ruchu. Nie zmienia to faktu, że jeszcze półtora miesiąca temu brytyjska waluta kosztowała prawie 5 złotych, a teraz oczy inwestorów są raczej zwrócone w kierunku 4,65 zł. W tych okolicach wypada tegoroczne minimum, które było wielokrotnie testowane, więc kolejna próba nie będzie nikogo dziwić. Funt cały czas trochę z dystansem śledzi wydarzenia na szerokim rynku, cały czas koncentrując się na bataliach wokół brexitowych. Pomóc może przyjść ze strony banku centralnego, który jednak jak na razie waha się w sprawie potencjalnych podwyżek stóp procentowych.

Funt na fali ostatniego umocnienia złotego stracił już 14 groszy, przez co dotarł do ważnej linii wsparcia przy 4,72 zł. W ostatnich chwilach nawet je przełamał, ale jest zdecydowanie za wcześnie, by przesądzać wynik tego ruchu. Nie zmienia to faktu, że jeszcze półtora miesiąca temu brytyjska waluta kosztowała prawie 5 złotych, a teraz oczy inwestorów są raczej zwrócone w kierunku 4,65 zł. W tych okolicach wypada tegoroczne minimum, które było wielokrotnie testowane, więc kolejna próba nie będzie nikogo dziwić. Funt cały czas trochę z dystansem śledzi wydarzenia na szerokim rynku, cały czas koncentrując się na bataliach wokół brexitowych. Pomóc może przyjść ze strony banku centralnego, który jednak jak na razie waha się w sprawie potencjalnych podwyżek stóp procentowych.

Michel Paulin posiada poparte sukcesami doświadczenie w branży nowych technologii, Internetu oraz telekomunikacji. Pełnił funkcję prezesa spółki telekomunikacyjnej Neuf Cegetel, gdzie zarządzał jej debiutem giełdowym, firmy Méditel (obecnie Orange Maroko) oraz spółki SFR. Nominacja ta łączy się z nowym etapem rozwoju OVH. Michel Paulin poprowadzi realizację strategii Smart Cloud, której celem jest wzmocnienie roli OVH jako alternatywnego lidera chmury. Szczegółowy plan zostanie przedstawiony na zbliżającym się szczycie OVH, 18 października 2018 r.

Michel Paulin posiada poparte sukcesami doświadczenie w branży nowych technologii, Internetu oraz telekomunikacji. Pełnił funkcję prezesa spółki telekomunikacyjnej Neuf Cegetel, gdzie zarządzał jej debiutem giełdowym, firmy Méditel (obecnie Orange Maroko) oraz spółki SFR. Nominacja ta łączy się z nowym etapem rozwoju OVH. Michel Paulin poprowadzi realizację strategii Smart Cloud, której celem jest wzmocnienie roli OVH jako alternatywnego lidera chmury. Szczegółowy plan zostanie przedstawiony na zbliżającym się szczycie OVH, 18 października 2018 r.

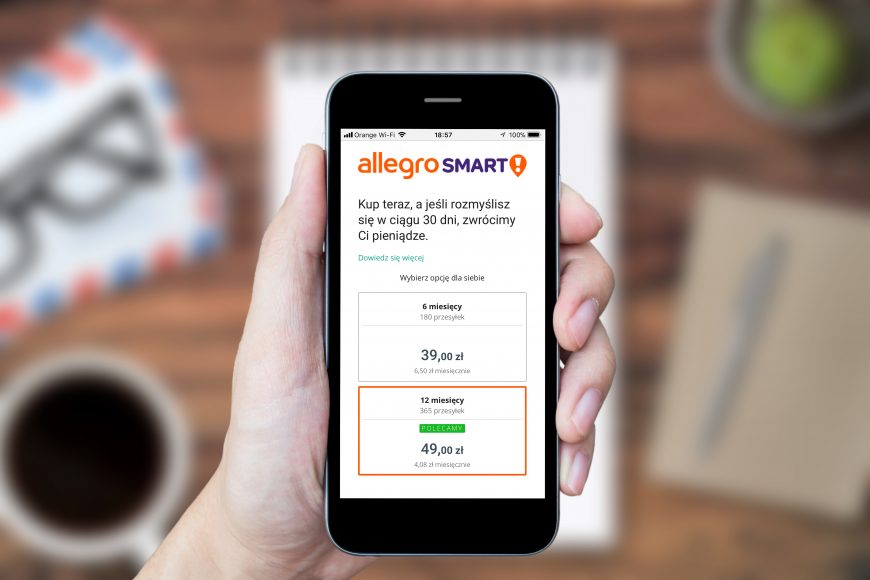

Dziś wystartowała nowa usługa o nazwie Allegro Smart! Płacąc 49 złotych na rok będzie można skorzystać nawet z 365 darmowych dostaw. Dzięki sieci ponad 15 tysięcy paczkomatów i punktów odbioru, usługa Allegro Smart! dostępna jest dla klientów w całym kraju. Allegro Smart! to kolejny pionierski krok w historii Allegro, który zmienia reguły gry w polskim handlu elektronicznym.

Dziś wystartowała nowa usługa o nazwie Allegro Smart! Płacąc 49 złotych na rok będzie można skorzystać nawet z 365 darmowych dostaw. Dzięki sieci ponad 15 tysięcy paczkomatów i punktów odbioru, usługa Allegro Smart! dostępna jest dla klientów w całym kraju. Allegro Smart! to kolejny pionierski krok w historii Allegro, który zmienia reguły gry w polskim handlu elektronicznym.