Tak, jak przewidywali ekonomiści, pierwsze półrocze 2023 roku nie było łaskawe dla polskich przedsiębiorców. Od stycznia do czerwca niewypłacalność ogłosiło aż 2 528 firm. To prawie tyle, ile w ciągu całego 2022 roku, kiedy upadło 2752 przedsiębiorstwa. Eksperci podkreślają, że wskaźnik niewypłacalności od kilku lat ma tendencję wzrostową. Jest to widoczne również w najnowszym raporcie firmy Coface: liczba upadających firm zwiększyła się o 48% w stosunku do drugiego półrocza 2022 roku.

Na trudną sytuację polskiej gospodarki ma wpływ wiele czynników. Nieustannie oddziałuje na nas wojna za wschodnią granicą, a rynki zagraniczne nie rekompensują spowolnienia wewnętrznego. Istotny partner handlowy Polski, czyli Niemcy, boryka się obecnie z regresem technicznym. Odbicie tej sytuacji widać w liczbie niewypłacalnych firm. Która branża ucierpiała najmocniej i czy prognozy na drugie półrocze są bardziej optymistyczne?

Coraz więcej firm w Krajowym Rejestrze Zadłużonych

W pierwszym półroczu 2023 roku sądy ogłosiły postanowienia o upadłości i restrukturyzacji 786 polskich firm. Dodatkowo w tym czasie w Krajowym Rejestrze Zadłużonych (KRZ) opublikowano 1742 tzw. obwieszczenia o ustaleniu dnia układowego, czyli postanowienia pozasądowe. Spośród postępowań ogłoszonych przez sądy najwięcej było tych o zatwierdzenie układu – 451. Jest to wzrost o 36% w porównaniu do I półrocza 2022 roku. Ekonomiści zanotowali również więcej przyśpieszonych postępowań układowych.

Nie tylko transport i handel

Raport firmy Coface pokazuje, że wzrost niewypłacalności nastąpił we wszystkich branżach oprócz rolnictwa.

Barbara Kamińska, Dyrektor Działu Oceny Ryzyka Coface w Polsce

– Zgodnie z wcześniejszymi przewidywaniami Coface, wzrostowy trend niewypłacalności w pierwszych 6 miesiącach br. został utrzymany, przy czym dynamika zjawiska jest niepokojąco wysoka – mówi Barbara Kamińska, Dyrektor Działu Oceny Ryzyka Coface w Polsce. – Tak naprawdę nie ma bezpiecznych sektorów, bo inflacja i spadek realnej siły nabywczej konsumentów oraz wysokie koszty finansowania bankowego dotyczą wszystkich przedsiębiorców – podkreśla ekspertka.

Największą dynamikę wzrostu niewypłacalności zanotowały takie branże jak: transport (wzrost o 259% względem pierwszego półrocza 2022 r., upadło 287 firm), handel (wzrost o 196%, 554 firm), produkcja przemysłowa (wzrost o 161%, 402 firmy) oraz usługi (wzrost o 166%, 768 firm).

Spadek liczby niewypłacalnych firm jest widoczny jedynie w rolnictwie, gdzie brak płynności ogłosiło 186 przedsiębiorstw. To o 9% mniej niż w analogicznym czasie w ubiegłym roku.

Gdzie i które przedsiębiorstwa upadają najczęściej?

Wśród firm, które w ostatnich 6 miesiącach ogłosiły niewypłacalność, najwięcej jest małych podmiotów – indywidualnych przedsiębiorców, którzy nie posiadają większej bazy kapitałowej, są uzależnieni od finansowania zewnętrznego, a często także od większych partnerów biznesowych.

W minionym półroczu upadło 1944 przedsiębiorstw, 447 spółek z o.o., 57 spółek komandytowych oraz 43 spółki akcyjne. Największą niewypłacalność zanotowano na terenie województwa mazowieckiego (459 firm), śląskiego (344) oraz wielkopolskiego (251), najmniejszą zaś w województwie opolskim (35 przedsiębiorstw).

Co czeka nas w drugiej połowie 2023 roku?

Eksperci z firmy Coface podkreślają, że ze względu na wymagające otoczenie ekonomiczne, w najbliższych miesiącach należy spodziewać się dalszego wzrostu liczby niewypłacalnych przedsiębiorstw.

– Utrzymująca się dłużej dekoniunktura na rynkach zagranicznych może sprawić, że polskiej gospodarce będzie trudno podnieść się ze spowolnienia – mówi Grzegorz Sielewicz, Główny Ekonomista Coface w Polsce i w Regionie Europy Centralnej. – Jednak wydaje się, że rynek wewnętrzny najgorsze ma już za sobą. Konsumpcja gospodarstw domowych nadal pozostaje ograniczona i koncentrująca się na niezbędnych produktach pierwszej potrzeby, ale zaczyna poprawiać się optymizm konsumentów – dodaje.

Sytuacja firm nadal pozostanie trudna. Ekonomiści wskazują, że wiele z nich będzie mierzyło się z presją na marże. Okres ich zwiększania przy okazji ogólnego wzrostu cen dobiegł końca, a wiele przedsiębiorstw musi radzić sobie z nadmiarem zapasów. To właśnie ich zmniejszanie już na początku tego roku było główną przyczyną pogorszenia gospodarczego. Należy także zwrócić uwagę, że obecnie mamy do czynienia z dezinflacją, co oznacza, że ceny, choć wolniej, nadal rosną, a to może bezpośrednio przełożyć się na kolejną falę inflacji, tym razem związaną ze zwiększającym się popytem wewnętrznym.

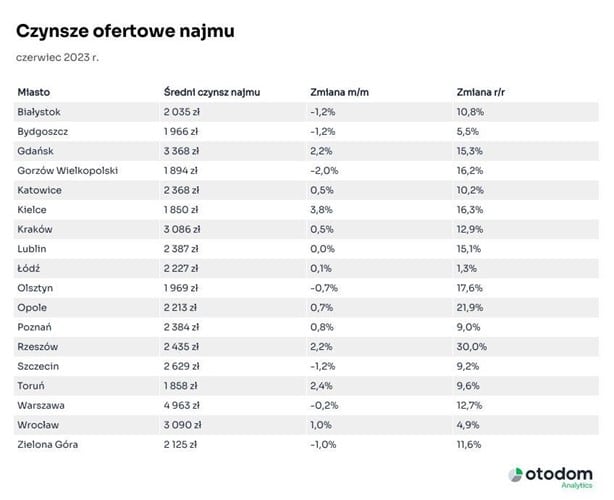

Szczyt sezonu na rynku najmu jeszcze przed nami, ale zapowiada się, że w tym roku może on zacząć się wcześniej niż zwykle. W porównaniu do 2022 r. najemcy mają o 50% większy wybór ofert, a ostatnio tak dużo ogłoszeń było dostępnych pod koniec 2021 roku. Z reguły przed wakacjami zainteresowanie najmem spada, ale w tym roku jest wręcz przeciwnie. W czerwcu odnotowano zwiększoną aktywność najemców, którzy zachęceni szeroką ofertą i stabilnym poziomem stawek czynszów rozpoczęli poszukiwania – wynika z najnowszego, czerwcowego “Raportu z rynku najmu” Otodom.

Chociaż w czerwcu oferta lokali na wynajem utrzymała się na zbliżonym do majowego poziomie, to w ujęciu rocznym wyraźnie widać, że baza ogłoszeń odbudowuje się po ubiegłorocznych spadkach. Równocześnie uwzględniając dane archiwalne można zauważyć, że w tym roku sezon najmu rozpoczął się wcześniej niż w ubiegłych latach.

–W minionych latach czerwiec był zwykle czasem spadku zainteresowania najmem długoterminowym. Zwiększoną aktywność potencjalnych najemców można było zaobserwować z nadejściem sezonu studenckiego, czyli w sierpniu i wrześniu. Już w ubiegłym roku zauważyliśmy, że wynajmujący zaczęli z większą intensywnością szukać wcześniej, tzn. w lipcu, ale wtedy wytłumaczyć to można było okrojoną ofertą i dynamicznie rosnącymi stawkami najmu. W tym roku przyspieszenie widać już teraz. – komentuje Ewa Tęczak, ekspertka Otodom.

Większa rotacja najemców

Liczba mieszkań wystawionych na wynajem w serwisie Otodom na koniec czerwca spadła o 1,5% m/m (poniżej 23 tys.), ale liczba tych, które zamknięto, była aż o 7% wyższa niż w maju. Jak to możliwe? Dodano o 1,5% więcej nowych ofert niż przed miesiącem i reaktywowano o 2% więcej tych, które już kiedyś w serwisie były wystawione. To sprawiło, że w ciągu całego miesiąca można było wynająć aż 44 tys. lokali, czyli o ponad 1000 więcej niż w maju.

– W ciągu ostatnich dwóch lat średnie kwoty najmu wzrosły o ok. 35%. Złożyły się na to różne czynniki. Zaliczyć można do nich wzrost kosztów eksploatacyjnych, stóp procentowych – a pamiętać trzeba, że jakaś część wynajmowanych lokali to te, których zakup wspierano kredytem – oraz zwiększony popyt na mieszkania do wynajęcia po wybuchu wojny w Ukrainie. Ograniczony wybór lokali sprawił, że mimo podwyżek czynszów ze strony wynajmujących część najemców nie zdecydowała się na zmianę mieszkania. Teraz jednak ceny się ustabilizowały, a dostępna oferta jest dużo szersza. To może zachęcać do poszukiwania mieszkań, które zapewniają korzystniejsze warunki najmu – tłumaczy Ewa Tęczak, ekspertka rynku mieszkaniowego Otodom.

Nie wszędzie jednak najemcy mieli do dyspozycji szeroką ofertę. Względem maja zdecydowanie mniejszy wybór mieli najemcy w Opolu (- 12%), w Poznaniu (-8%) i we Wrocławiu (-7%). W Trójmieście od początku roku utrzymuje się trend spadkowy, a w czerwcu oferta skurczyła się o kolejne 9% m/m. Z drugiej strony w miastach takich jak Kielce, Olsztyn i Białystok w czerwcu liczba dostępnych ofert na wynajem wzrosła o ponad 10%.

W najmniejszych miastach wynajmujący muszą starać się bardziej

Niezmiennie poszukujący mieszkań na wynajem najchętniej wybierają oferty w dużych miastach. W czerwcu częściej szukali oni lokali w takich miastach jak Wrocław (+10% m/m), Kraków (+8%) czy Warszawa (+6%). Warto zauważyć, że dużo rzadziej niż jeszcze przed rokiem najemcy poszukiwali mieszkań na wynajem w powiatach sąsiadujących bezpośrednio z dużymi ośrodkami miejskimi.

– Popularność mniejszych miast w obrębie aglomeracji rosła wraz ze wzrostem konkurencji do dostępnych cenowo lokali w tych największych. W warunkach rosnącej oferty i stabilizacji cen sytuacja się polaryzuje. Z jednej strony rośnie popularność tańszych lokalizacji w metropoliach, a z drugiej widzimy większe zainteresowanie miastami średniej wielkości – wciąż najtańszymi w skali kraju. One są z dużym prawdopodobieństwem wyborem tych, dla których przy wciąż wyraźnym wzroście inflacji przewyższającym wzrost płac obciążenie wynikające z wysokiego czynszu najmu jest nie do udźwignięcia. – komentuje Ewa Tęczak z Otodom.

Jakich mieszkań szukają najemcy?

Tu nic się nie zmieniło. Nadal 2-pokojowe mieszkania o powierzchni co najmniej 40 mkw. cieszą się największym zainteresowaniem najemców. W czerwcu dotyczyło ich już co szóste wyszukiwanie w serwisie Otodom. Co ciekawe, coraz mniej popularne wśród poszukujących stają się kawalerki powyżej 30 mkw. Po raz pierwszy w tym kwartale znalazły się one poza pierwszą dziesiątką preferencji najemców.

Równocześnie wraz z nadejściem letniej aury wyraźnie rośnie popyt na mieszkania wyposażone w klimatyzację i udogodnienia pozwalające na spędzanie czasu na świeżym powietrzu. W czerwcu tego roku liczba wyszukiwań mieszkań wyposażonych w klimatyzację była o 30% wyższa niż analogicznym okresie zeszłego roku, a lokali z balkonem – aż o 50%. Dane Otodom wskazują, że tego typu udogodnienia najczęściej poszukiwane są w lipcu, więc w kolejnym miesiącu możemy się spodziewać dalszego wzrostu zainteresowania nimi.

Więcej szczegółów w “Raporcie z rynku najmu” Otodom za czerwiec 2023 oraz na stronie https://www.otodom.pl/wiadomosci/

Walka ze skutkami globalnego ocieplenia w sektorze transportu stanowi istotny element pakietów klimatycznych Unii Europejskiej. Poprzez wprowadzenie m.in. bardziej ekologicznych technologii i redukcję emisji spalin, dąży się do osiągnięcia zrównoważonej gospodarki oraz lepszej ochrony środowiska. Do tych założeń nawiązuje elektromobilność, mająca na celu ochronę środowiska oraz większe korzyści ekonomiczne w eksploatacji. Jednak czy jest to faktycznie przyszłościowy kierunek dla transportu? Jak rozwój elektromobilności wygląda w Polsce? Na te pytania odpowiada Maciej Maroszyk, Dyrektor Operacyjny TC Kancelarii Prawnej.

Unia Europejska zainicjowała pakiet klimatyczny, który ma na celu redukcję emisji w różnych sektorach gospodarki. Inwencja ta obejmuje również sektor transportu drogowego, który ma duży wpływ na emisję gazów cieplarnianych, zwłaszcza pod względem przewozów ciężkich. Rozwiązania obejmują zastosowanie bardziej ekologicznych technologii, takich jak pojazdy elektryczne lub hybrydowe, które emitują mniej szkodliwych substancji i gazów cieplarnianych. Dlaczego ta kwestia jest ważna szczególnie dla Polski?

– Sektor transportu to znaczący element polskiej gospodarki. Pod względem wielkości floty samochodów ciężarowych, Polska piastuje pozycję lidera w Unii Europejskiej – w naszym kraju zarejestrowanych jest ponad 1,2 miliona pojazdów ciężarowych o DMC powyżej 3,5 t. Co więcej, polscy przewoźnicy odpowiadają za prawie 20% wszystkich przewozów w państwach członkowskich. Chcąc sprostać unijnym planom oraz wymaganiom dotyczącym neutralności klimatycznej, firmy z branży TSL stoją przed ogromnym wyzwaniem związanym z dekarbonizacją ciężkiego transportu drogowego. A elektromobilność, pojazdy na prąd oraz związana z nimi infrastruktura mają wyjść naprzeciw tym wymaganiom. – mówi Maciej Maroszyk, Dyrektor Operacyjny TC Kancelarii Prawnej.

Unia Europejska przyjęła rezolucję, w której zostało ustanowione ograniczenie emisji CO2 przez samochody osobowe i dostawcze o 100% do 2035 roku. Stąd też Polska, jako lider transportu, musi odegrać istotną rolę w procesie transformacji sektora, popularyzując inwestowanie w elektryczne pojazdy ciężkie. Co ważne, norma ta wymaga znaczącego przyśpieszenia wymiany pojazdów oraz rozbudowania infrastruktury ładowania. Na jakim etapie tych zmian znajdujemy się obecnie?

Niedostateczna infrastruktura

Transformacja branży oraz wprowadzenie elektrycznych pojazdów ciężarowych związana jest z inwestycją w infrastrukturę ładowania, która musi być wystarczająco rozwinięta, a tym samym – dostępna na terenie całego kraju. Niestety, mimo wzrostu liczby ogólnodostępnych stacji ładowania o prawie 28%, aktualnie w Polsce ani jedna z około 2,7 tys. stacji nie jest przeznaczona dla pojazdów powyżej 16 t. To z kolei znacząco utrudnia migrację aktualnych flot ciężarówek na zeroemisyjne rozwiązania.

– Choć oczywiście postęp w technologii akumulatorów i infrastrukturze ładowania staje się coraz bardziej widoczny, wprowadzenie elektromobilności w ciężkim transporcie drogowym w Polsce wciąż pozostaje w tyle za innymi państwami, które intensywnie inwestują w dalszy rozwój i innowacje w tej dziedzinie. Zmiany te wiążą się z potrzebą nie tylko znaczących inwestycji finansowych, ale także większego zaangażowania – zwłaszcza sektora elektroenergetycznego oraz administracji publicznej – wskazuje Dyrektor Operacyjny TC Kancelarii Prawnej i dodaje:

Mała flota, duże koszty i brak wsparcia

Nie bez znaczenia w zaistniałych okolicznościach jest także bardzo mała flota elektrycznych samochodów ciężarowych – w 2022 roku do Polski trafiło ich raptem kilka. Dodatkowo, koszty zakupu elektrycznych pojazdów ciężarowych są obecnie wyższe niż ich tradycyjnych odpowiedników. To może być utrudnieniem dla przedstawicieli branży TSL w Polsce, którzy nie będą w stanie pozwolić sobie na inwestycję w droższe pojazdy.

– W naszym kraju wciąż nie ma wystarczającej ilości instrumentów zachęcających przedsiębiorców do inwestycji w zeroemisyjne ciężarówki. Dotacje, ulgi podatkowe, preferencyjne warunki finansowania oraz rozbudowa infrastruktury ładowania są kluczowe dla zwiększenia atrakcyjności elektromobilności w sektorze ciężkiego transportu. Ponadto, edukacja i szkolenia w zakresie elektromobilności mogą pomóc przedsiębiorcom zdobyć zaufanie i wiedzę niezbędną do podjęcia decyzji inwestycyjnych – mówi Maciej Maroszyk z TC Kancelarii Prawnej.

Istnieją również wyzwania związane z przeszkoleniem i przystosowaniem kierowców do obsługi elektrycznych ciężarówek. Konieczne jest zapewnienie odpowiednich szkoleń oraz wsparcia technicznego dla kierowców, aby mogli efektywnie korzystać z nowej technologii.

Problematycznie mały zasięg

Nawet jeżeli wzrośnie liczba dostępnych pojazdów w elektrycznych flotach, wiąż pozostaje problem ich zasięgu. Tego typu samochody zasilane są bateriami, które mają określoną pojemność energetyczną – a im większa pojemność baterii, tym większy zasięg pojazdu. Obecnie dostępne na rynku elektromobile mają zasięgi rzędu kilkuset kilometrów, czyli nieporównywalnie mało w stosunku do tradycyjnych pojazdów spalinowych, które mogą przejechać setki kilometrów na jednym tankowaniu.

– Tu ponownie powraca kwestia infrastruktury ładowania – wciąż istnieje niedobór ładowarek, zwłaszcza w niektórych regionach. To może utrudniać podróżowanie na długie dystanse, gdy potrzebne są częste przystanki w celu naładowania baterii. Co więcej, także i czas ładowania jest zwykle dłuższy, niż czas tankowania pojazdu spalinowego. Ten problem widoczny jest obecnie nawet na poziomie samochodów osobowych – mówi Maciej Maroszyk z TC Kancelarii Prawnej.

Mimo nałożonych, unijnych rezolucji związanych z pakietem klimatycznym, Polska wciąż nie jest jeszcze w pełni przygotowana do pełnej adaptacji do elektromobilności. Wyższe koszty początkowe, brak rozbudowanej infrastruktury ładowania oraz wiedzy i doświadczenia są głównymi czynnikami hamującymi decyzje inwestycyjne. Aby przyspieszyć tę transformację, konieczne jest wprowadzenie skutecznych instrumentów wsparcia oraz równoległe inwestycje w rozbudowę zasobów oraz edukację przedsiębiorców. Dzięki temu możliwe będzie osiągnięcie pozytywnych zmian w branży ciężkiego transportu i realizacja celów związanych z redukcją emisji gazów cieplarnianych.

Apel Szczecińskiego Porozumienia Zawodów Zaufania Publicznego w przedmiocie należytej ochrony samorządności zawodowej został przygotowany i opublikowany w ostatnich dniach przez sygnatariuszy porozumienia. Wśród nich jest Okręgowa Izba Lekarska w Szczecinie. Apel dotyczy możliwości zrzeszania się osób wykonujących zawody zaufania publicznego poza strukturami istniejących samorządów zawodowych. – Nie po to latami pracowaliśmy nad budową odpowiednich struktur samorządów zawodowych, nad ich podmiotowością, opiniotwórczością i zaufaniem społecznym do nich, by teraz pozwolić na ich marginalizację. To poważny błąd, który może sprawić, że nie będzie żadnej kontroli nad tym, kto i jak wykonuje zawody zaufania publicznego, takie jak chociażby lekarz, prawnik, notariusz czy architekt – mówi dr Michał Bulsa, prezes Okręgowej Rady Lekarskiej w Szczecinie.

Porozumienie Zawodów Zaufania Publicznego w województwie zachodniopomorskim, dostrzegając zagrożenia płynące z inicjatywy ustawodawczej zmierzająca do deregulacji samorządu zawodowego architektów i inżynierów budownictwa wszyscy członkowie Porozumienia poparli apel w tej kwestii. Rozwiązania dążące do deregulacji samorządów zawodowych w opinii sygnatariuszy porozumienia mogą wypaczyć funkcjonowanie samorządów zawodowych i sprawić, że działanie pojedynczych przedstawicieli zawodów (lekarzy, farmaceutów, prawników, architektów, weterynarzy itp.) będzie znajdować się poza nadzorem organów struktur zawodowych.

– W tym przypadku, kolejny raz zresztą, widzimy, że deregulacja dobrze działa tylko teoretycznie i tylko na papierze. Kiedy dochodzi do wypadku, tragedii, błędu ludzkiego to bardzo często mówi się: „lekarze to tacy są” czy „prawnicy to tacy są”. Odpowiedzialność zbiorowa nigdy nie jest właściwa, ale gdy dojdzie do błędu np. w sztuce lekarskiej to Izba Lekarska poprzez swoje jednostki m.in. Rzecznika Odpowiedzialności Zawodowej jest w stanie zweryfikować do czego doszło, czy ktoś zawinił. Obiektywnie oceniamy sytuację i stanowimy ważne źródło opiniotwórcze np. dla służb czy dla mediów – mówi dr Michał Bulsa, Prezes Okręgowej Rady Lekarskiej w Szczecinie.

– To przestrzeń do nadużyć, bo samorządy zawodowe mogą utracić kontrolę i wiedzę na temat tego, jaką pracę wykonują jej członkowie. Trudniej będzie wyjaśniać błędy w sztuce, a to przyczyni się do spadku zaufania obywateli do nas – dodaje Prezes Michał Bulsa.

Sygnatariuszami porozumienia są:

Szczecińska Izba Adwokacka

ZOIA Zachodniopomorska Okręgowa Izba Aptekarska

Zachodniopomorska Okręgowa Izba Architektów RP

Regionalny Oddział Polskiej Izby Biegłych Rewidentów w Szczecinie

Zachodniopomorski Oddział Krajowej Izby Doradców Podatkowych

Izba Komornicza w Szczecinie

Okręgowa Izba Lekarska w Szczecinie

Zachodniopomorska Izba Lekarsko-Weterynaryjna w Szczecinie

Izba Notarialna w Szczecinie

Szczecińska Izba Pielęgniarek i Położnych

OIRP w Szczecinie

Okręg Zachodniopomorski Polskiej Izby Rzeczników Patentowych

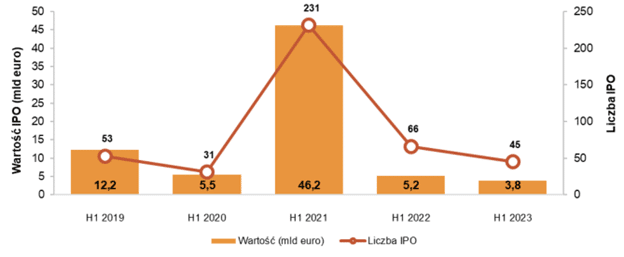

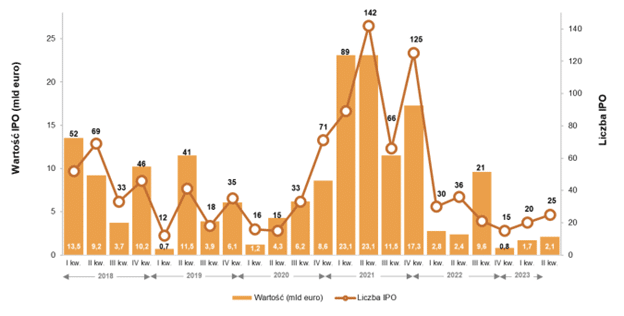

Główne europejskie indeksy kończą pierwsze półrocze 2023 r. na wyraźnym plusie, natomiast nastroje wokół europejskiego rynku IPO wciąż są słabe – niepewność związana z sytuacją makroekonomiczną i kierunkiem rozwoju europejskich rynków opóźniają oczekiwane ożywienie aktywności IPO. W Warszawie kolejny kwartał bez debiutu na rynku głównym, wynika z najnowszego raportu “IPO Watch Europe” przygotowanego przez firmę doradczą PwC.

Wartość pierwotnych ofert publicznych (Initial Public Offering, IPO) przeprowadzonych na europejskich giełdach w pierwszym półroczu 2023 r. wyniosła 3,8 mld euro – to spadek aż o 27% w porównaniu do analogicznego okresu ubiegłego roku (5,2 mld euro). Drugi kwartał 2023 r. nie przyniósł lepszych nastrojów, a rynki IPO w Europie były w dużej mierze zamknięte. Aktywność na rynku pierwotnym pozostała ograniczona poprzez utrzymujące się na wysokich poziomach stopy procentowe, uporczywą inflację i obawy dotyczące wycen. Ograniczony apetyt na IPO był szczególnie widoczny na rynkach w Stanach Zjednoczonych i Europie, wskutek czego Chiny kontynentalne zdominowały rynek debiutów giełdowych w II kwartale 2023 r., odpowiadając za prawie 50% globalnej wartości środków pozyskanych w drodze IPO.

Podsumowanie I półrocza 2023 r. na GPW w Warszawie

W pierwszym półroczu 2023 roku na giełdzie w Warszawie było 6 IPO, wobec 9 IPO w analogicznym okresie ubiegłego roku. Wszystkie tegoroczne i zeszłoroczne debiuty miały miejsce na alternatywnym rynku NewConnect, a łączna wartość przeprowadzonych transakcji wyniosła jedynie 14,7 mln zł (3,2 mln euro), co oznacza spadek o 46,2% w porównaniu do 2021 r., podczas którego w pierwszym kwartale łączna wartość IPO wynosiła 27,3 mln zł (6,9 mln euro).

Spośród 6 IPO przeprowadzonych na alternatywnym rynku NewConnect największą pod względem wartości ofertę przeprowadziła spółka z branży gier VRFabric z IPO o wartości 6,1 mln zł (1,3 mln euro). Drugie i trzecie miejsce przypadło odpowiednio spółce z sektora logistyki Robs Group Logistic (oferta o wartości 3,0 mln zł) oraz FrozenWay – spółce prowadzącej studio deweloperskie i wydającej gry (oferta o wartości 2,7 mln PLN).

Od początku roku 2023 indeksy WIG i WIG20 urosły odpowiednio 17% i 15%, przy czym w zasadzie całość wzrostu jest zasługą poprawy nastrojów w drugim kwartale właśnie (WIG i WIG20 w II kw. wzrosły odpowiednio 15% i 17%) – i to przy wciąż wysokiej inflacji i niezmienionym poziomie stóp procentowych.

“Po dość jałowym pierwszym kwartale zainteresowanie akcjami z rodzimego parkietu wzrosło i weszliśmy z powrotem w trend wzrostowy, zostawiając bessę z 2022 roku w tyle. Pierwszą spółką, która odważyła się na przeprowadzenie IPO była Dr. Irena Eris, która po ponad roku od złożenia wniosku o zatwierdzenie prospektu powróciła do procesu, żeby w drugiej połowie lipca zadebiutować na GPW. Tuż przed publikacją informacji o cenie i liczbie oferowanych akcji, spółka poinformowała, że IPO zostaje odwołane z powodu braku konsensusu przy ustalaniu ceny oferowanych akcji. Sama względna poprawa nastrojów na rynku nie wystarcza – wydaje się, że poza nimi wciąż kluczową rolę przy następnym IPO będą odgrywały nie tylko solidne fundamenty i perspektywy, ale i oczekiwania konkretnych inwestorów i ich ostrożne podejście, które łącznie będą uzasadniać wycenę biznesu. Pozostaje nam więc wciąż poczekać na kolejną próbę debiutu na rynku głównym GPW” – mówi Kamil Wardzyński, wicedyrektor PwC Polska w zespole ds. rynków kapitałowych.

Podsumowanie europejskiego rynku ofert pierwotnych w I połowie 2023 r.

Zgodnie z danymi uzyskanymi przez PwC, w pierwszej połowie 2023 roku łączna wartość IPO w Europie wyniosła zaledwie 3,8 mld euro i spadła w porównaniu do analogicznego okresu poprzedniego roku o 27%. W okresie od stycznia do czerwca 2023 r. miało miejsce jedynie 45 debiutów (wobec 66 w I połowie 2022 r.).

W pierwszym półroczu 2023 r. największym rynkiem pod względem wartości IPO okazała się Borsa Istanbul z łączną wartością przeprowadzonych ofert (21 IPO) na poziomie 1,22 mld euro. Na drugim miejscu uplasowała się giełda Borsa Italiana (9 IPO o łącznej wartości 1,15 mld euro), a na trzecim – London Stock Exchange (7 IPO o łącznej wartości ofert 0,66 mld euro).

Największym IPO w Europie w drugim kwartale 2023 r. była oferta spółki Lottomatica Group (600 mln euro) przeprowadzona na Borsa Italiana. Na pozostałych miejscach uplasowały się Admiral Acquisition (oferta o wartości 507 mln euro, debiut na London Stock Exchange) oraz CW Enerji (debiut na Borsa Istanbul z ofertą o wartości 152 mln euro).

„Choć aktywność w zakresie IPO w pierwszym półroczu 2023 r. pozostawała daleka od oczekiwań, ożywienie przyniósł początek lipca, kiedy odnotowano kilka znaczących transakcji. Region Europy Środkowo-Wschodniej wraca na globalną mapę IPO za sprawą debiutu Hidroelectrica w Bukareszcie, który jest jak do tej pory największą ofertą pierwotną w Europie w 2023 r. (ponad 1.8 mld euro). Transakcja ta, wraz z innymi ofertami, m.in. ThyssenKrupp Nucera (Frankfurt) czy CAB Payments (Londyn) budują ostrożny optymizm na druga połowę 2023 r., mimo to oznak ewentualnego znaczącego ożywienia należy spodziewać się raczej w pierwszych kwartałach 2024 r.” – mówi Bartosz Margol, partner PwC Polska w zespole ds. rynków kapitałowych.

Aktywność na europejskim rynku IPO w I kw. od 2019* r.

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch Europe oraz w Raporcie.

Aktywność na europejskim rynku IPO (kwartalnie) od 2017*

* Dane obejmują wyłącznie IPO o wartości powyżej 5 mln USD – więcej szczegółów nt. metodologii w sekcji O raporcie IPO Watch Europe oraz w Raporcie.

O raporcie IPO Watch Europe

Bieżąca i poprzednie edycje IPO Watch Europe są dostępne pod adresem: www.pwc.pl/ipowatch. Dostępne są również podsumowania roczne za lata 2004-2022.

Raport IPO Watch Europe obejmuje wszystkie debiuty na głównych giełdach w Europie (włączając w to giełdy w Unii Europejskiej, Wielkiej Brytanii, Islandii, Norwegii, Turcji, Serbii i Szwajcarii) i jest publikowany kwartalnie. Debiuty podmiotów, które przeprowadzały wcześniej pierwszą ofertę publiczną oraz przeniesienie pomiędzy rynkami w ramach jednej giełdy, nie zostały uwzględnione w statystykach. Raport dotyczy okresu od 1 stycznia do 30 czerwca 2023 roku i został sporządzony w oparciu o daty debiutów akcji lub praw do akcji.

Począwszy od raportu za II kwartał 2019 roku IPO Watch Europe obejmuje wyłącznie oferty o wartości powyżej 5 mln USD. Dla zapewnienia porównywalności, dane za poprzednie okresy prezentowane w raporcie IPO Watch Europe zostały odpowiednio przekształcone. Komentarz do rynku polskiego omawia wszystkie debiuty na rynku w Warszawie, niezależnie od ich wartości.

SatRev, wrocławska spółka z sektora kosmicznego, przenosi się do ikonicznego wrocławskiego Sky Tower, w którym zajmie około 600 m2 powierzchni. SatRev świętował niedawno siedmiolecie istnienia, a przenosiny stanowią swego rodzaju podkreślenie drogi jaką firma przeszła od startupu do przedsiębiorstwa zarządzającego obecnie jedenastoma własnymi satelitami w przestrzeni kosmicznej i rozwijającego projekty w celu wyniesienia kolejnych.

Dotychczas biura i laboratoria spółki funkcjonowały w lokalizacji PORT w Praczach Odrzańskich, nowa siedziba będzie trzykrotnie większa, a ponadto znajdzie się w samym sercu Wrocławia.

„Z wielką radością informujemy, że SatRev otworzył swoje nowe biuro w Sky Tower! Rozszerzenie to umożliwi nam pomieszczenie rosnącego zespołu oraz wsparcie dalszego rozwoju Spółki. Cieszymy się, że możemy podzielić się tym znaczącym osiągnięciem, nowe biuro w tak znaczącym dla Wrocławia miejscu to również większy prestiż dla Spółki” – powiedział Grzegorz Zwoliński, założyciel i Prezes SatRev.

Nowe biuro pomieści nawet 80 osób, dzieli się na część biurową i część laboratoryjną. W części biurowej są 3 sale konferencyjne oraz 5 gabinetów specjalistów nietechnicznych. W części laboratoryjnej znajduje się laboratorium główne, w którym pracują wszyscy inżynierowie oraz laboratoria dedykowane: Clean Room, Laboratorium Optyczne oraz Laboratorium Mechaniczne.

Nowe, większe, biuro było niezbędne, ponieważ spółka szybko się rozwija. Nawiązuje kontrakty na dostarczanie danych satelitarnych (obrazowanie), między innymi rekordowy kontrakt na monitoring upraw z polskim KOWR (Krajowym Ośrodkiem Wsparcia Rolnictwa) na 42 mln zł. Już w październiku kolejny jej satelita zostanie wyniesiony w przestrzeń kosmiczną, tym razem we współpracy z firmą SpaceX, w ramach misji Transporter-9 rakietą Falcon. Spółka jest zaangażowana we współpracę z Sułtanatem Omanu, dla którego dostarczy i będzie obsługiwać satelitę. Satelita AMAN oczekuje na wyniesienie, ale współpraca jest perspektywiczna. Spółka pomaga i edukuje oraz rozwija nowe, przyszłościowe projekty. SatRev negocjuje lub posiada podpisane kontrakty na różnego typu usługi m.in. w Kanadzie, Australii i krajach Afryki.

„Naszą ambicją jest nie tylko realizacja kontraktów na rzecz zewnętrznych partnerów, ale również uruchomienie i zarządzanie konstelacją własnych satelitów obrazujących, w skład której wejdą również najnowocześniejsze satelity wysokiej rozdzielczości, opracowane w naszej autorskiej technologii DeploScope, których prototypy już testujemy. Rozważamy też wejście na giełdę w Polsce lub za granicą” – dodał Zwoliński.

Z myślą o wytwarzaniu nawet 200 satelitów rocznie powstaje w Legnickiej Specjalnej Strefie Ekonomicznej fabryka satelitów, w której produkowane będą satelity SatRev.

Kilka dni temu Google zaktualizował Barda – opartego na sztucznej inteligencji chatbot’a mającego być konkurencją dla ChatGPT. Obecnie narzędzie to dostępne jest w 238 krajach, 40 językach, w tym w języku polskim. Aktualna wersja Google Bard przyniosła wiele nowości, m.in. możliwość wysłuchiwania odpowiedzi, dostosowywania tonu i stylu odpowiedzi, organizowanie i edytowanie rozmów, udostępnianie odpowiedzi znajomym, a także wysyłanie obrazów w zapytaniu składanym sztucznej inteligencji.

Nową wersję Google Bard ocenia ekspert – Jacek Bogocz, AI & Analytics Consultant w Capgemini Polska.

Ostatnie innowacje wprowadzone w Google Bard są nie tylko ciekawe, ale również mają potencjał do radykalnej zmiany sposobu, w jaki używamy narzędzi AI. Po debiucie ChatGPT-3, pod koniec 2022 roku, Google nie mógł pozostać na uboczu i odpowiedział wprowadzeniem Barda na początku 2023 roku. Od tego czasu narzędzie przeszło szereg istotnych aktualizacji, wprowadzając nowe funkcje i znacząco poprawiając swoją wydajność. Te nowe funkcje i ulepszenia sprawiają, że narzędzie Google jest ciekawym rozwiązaniem dla twórców treści i osób poszukujących informacji.

Google Bard zmieni układ sił na polskim rynku AI

Pojawienie się Google Bard’a na polskim rynku niewątpliwie przyspieszy transformację dynamiki naszego sektora technologii AI.

Ostatnie działania Microsoftu pokazują, że firma intensyfikuje swoje wysiłki w obszarze AI, wielomiliardowe inwestycje w OpenAI oraz startupy. W wyniku tych działań, firma nie tylko tworzy potężną infrastrukturę AI, ale także udostępnia swoje narzędzia programistom na skalę globalną, co ilustruje przykład GitHub Copilot. Jednakże, to nie koniec innowacji. Microsoft zintegrował również AI z PowerBi i pakietem Office 365, co przełożyło się na istotne usprawnienia tych popularnych narzędzi.

Z kolei zapowiedź integracji ChatGPT z systemem Windows to prawdziwa wisienka na torcie, z potencjałem do zrewolucjonizowania doświadczenia użytkowników na niespotykaną dotąd skalę.

Patrząc na te zmiany z mojej perspektywy, dostrzegam dwie kluczowe kwestie: czas wprowadzenia zmian oraz ich funkcjonalność. Świat AI jest jak burza innowacji – intensywny, dynamiczny i nieprzewidywalny. W ciągu ostatnich miesięcy, do rywalizacji dołączyły również liczne inicjatywy open-source. Chociaż niektóre z nich są w stanie konkurować z komercyjnym GPT-4 w pewnych aspektach, Bard, GPT oraz Bing AI – wyróżniają się prostotą użytkowania i funkcjonalnością, przewyższając konkurencję.

Debiut Barda na polskim rynku może przynieść wiele zmian, nie tylko wpływając na rynek AI, ale także wprowadzając nowy wymiar do rywalizacji między Google, Microsoft jak i również pozostałymi graczami. To jest niewątpliwie ekscytujący czas dla rynku technologii AI, a te zmiany mogą przynieść korzyści zarówno dla firm, jak i dla użytkowników końcowych.

Czy Google Bard ma szansę zawojować rynek AI tak jak kiedyś Chrome rynek przeglądarek?

Bez wątpienia Google posiada znaczne zasoby i doświadczenie, które mogą mu pomóc w osiągnięciu tego celu. Bard, który łączy funkcjonalności Bing AI i ChatGPT, posiada unikalną kombinację cech, która może przyciągnąć różne grupy użytkowników. Jeśli Google będzie kontynuowało prace nad ulepszaniem Barda i dalej łączyło go z ekosystemem Google, narzędzie to może zyskać znaczącą przewagę nad konkurencją.

Jednakże rynek narzędzi AI jest teraz o wiele bardziej złożony i konkurencyjny niż rynek przeglądarek internetowych w czasach, gdy Chrome zaczął zyskiwać popularność. Wielu graczy, takich jak Microsoft z Bing AI i Azure OpenAI, czy OpenAI z ChatGPT, oferuje silne i zaawansowane rozwiązania, które już zyskały uznanie użytkowników. Ponadto nie można ignorować inicjatyw takich jak innowacyjne startupy, które mogą wpłynąć na kształtowanie przyszłości AI.

Google Bard ma wiele potencjału do osiągnięcia sukcesu na rynku narzędzi AI, jednak istnieje wiele innych rozwiązań, które również zasługują na uwagę. Rynek AI jest teraz bardziej globalny i złożony niż kiedykolwiek wcześniej, z wieloma firmami na całym świecie wprowadzającymi innowacyjne rozwiązania. Oznacza to, że przyszłość AI jest niezwykle ekscytująca i pełna nieprzewidywalnych możliwości. Aby Bard mógł zdominować ten rynek, Google musi nadal wprowadzać innowacje i dostarczać wartość, która przewyższa oferty konkurencji.

Po czterech kwartałach stagnacji na rynku private equity spowodowanej niepewną sytuacją makroekonomiczną rośnie presja na sprzedaż aktywów posiadanych przez fundusze, wynika z raportu firmy doradczej Bain & Company. Szacowana wartość portfeli zgromadzonych przez fundusze na świecie osiągnęła rekordową kwotę 2,8 biliona dolarów i większość z nich zbliża się do założonego horyzontu inwestycyjnego.

Fundusze private equity posiadają obecnie w portfelach około 26 tys. spółek, z czego ponad połowa została zakupiona ponad cztery lata temu, a niemal jedna czwarta ponad sześć lat temu, wynika z analiz Bain & Company. W większości przypadków typowy horyzont inwestycyjny to pięć lat. Z powodu sytuacji gospodarczej wiele funduszy zawiesiło plany sprzedaży aktywów, co spowodowało, że tylko w pierwszym półroczu tego roku wartość wyjść z inwestycji spadła o 65 proc. do 131 miliardów dolarów. Eksperci zauważają, że wartość aktywów zarządzanych przez fundusze jest obecnie ponad czterokrotnie większa niż podczas ostatniego kryzysu finansowego.

– Zawirowania makroekonomiczne – w tym zwłaszcza inflacja i wynikający z niej wzrost stóp procentowych – oraz geopolityczne – na czele z wojną na Ukrainie – spowodowały zastój na rynku private equity. W tych warunkach wiele funduszy wstrzymało wyjścia z inwestycji, czekając na rozwój sytuacji – mówi Paweł Szreder, partner w Bain & Company. – Takie podejście nie może jednak trwać w nieskończoność, bo większość portfeli zbliża się do założonego horyzontu czasowego i sami inwestorzy lokujący kapitał w funduszach oczekują zwrotu powierzonych środków. To wszystko wzmacnia presję na sprzedaż aktywów.

Jak twierdzą eksperci Bain & Company, wstrzymanie transakcji sprzedaży aktywów powoduje, że mniej środków wraca do inwestorów funduszy, co negatywnie wpływa na płynność ich aktywów i ogranicza możliwość przeznaczenia nowych środków na inwestycje w private equity. W pierwszej połowie tego roku fundusze pozyskały na nowe inwestycje środki o wartości 517 miliardów dolarów, co stanowiło spadek o 35 proc. w porównaniu z tym samym okresem rok wcześniej. Spadek ten nie odzwierciedla w pełni aktualnej sytuacji, ponieważ finalizowane obecnie procesy fundraisingu zostały w większości zapoczątkowane w 2022 lub nawet 2021 roku.

Stagnacja na rynku private equity w tym roku dotyczyła także zakupu nowych aktywów. Jak wynika z szacunków Bain & Company, łączna wartość przejęć dokonanych przez fundusze w pierwszej połowie roku spadła o 58 proc. do 202 miliarda dolarów. Dokonano w tym okresie 863 transakcji, co oznacza spadek o 29 proc. w stosunku do roku poprzedniego. Fundusze wstrzymywały nowe inwestycje, mimo że wartość wolnych środków wcześniej zebranych na ten cel osiągnęła rekordową kwotę 3,7 biliona dolarów.

– Dokonywanie transakcji w czasie niepewności jest trudne, między innymi ze względu na rozbieżności oczekiwań cenowych kupujących i sprzedających – twierdzi Paweł Szreder. – Dla funduszy private equity warunki makroekonomiczne nie muszą być atrakcyjne, ale powinny być stabilne. Inwestorzy potrzebują przewidywalnych pięcioletnich perspektyw dla branży i spółki, by właściwie wycenić wartość nabywanych aktywów.

Jak pokazuje najnowszy raport Bain & Company, w ostatniej dekadzie, czyli w okresie stałego wzrostu gospodarczego, niemal cały przyrost wartości spółek portfelowych i osiąganych przez fundusze wysokich stóp zwrotu z inwestycji był zasługą rosnących wycen spółek i wzrostu ich przychodów. Marginalna część przyrostu wartości portfela, bo jedynie niecałe 2 proc., wynikała z poprawy działalności operacyjnej i efektywności funkcjonowania samych spółek.

– Jeśli globalna niepewność utrzyma się, fundusze będą musiały dołożyć starań, by uzyskać zadowalające stopy zwrotu z inwestycji, których horyzont czasowy dobiega końca – dodaje Paweł Szreder. – Stagnacja na rynku i topniejące wyceny mogą wymagać rekalibracji strategii dużej części spółek portfelowych. Fundusze – inaczej niż w przeszłości – większy nacisk będą musiały położyć na rentowność niż wzrost. W przyszłości wyścig o inwestorów wygrają te fundusze, które w długofalowej strategii rozwoju spółek portfelowych położą nacisk na optymalizację ich funkcjonowania.

Cały raport nt. rynku private equity w pierwszym półroczu znajduje się na stronie: Stuck in Place: Private Equity Midyear Report 2023 | Bain & Company

Nie ulega wątpliwości, że przytoczenie okoliczności czy cech umożliwiających identyfikację konkretnej osoby może wywołać u odbiorców skojarzenie z daną osobą bez wskazania takich konkretnych danych osobowych. Dobra osobiste człowieka, jako dobra indywidualne, nierozerwalnie związane z konkretną osobą, pozostają zaś pod ochroną kodeksu cywilnego. Ich katalog jest otwarty, jednak niektóre z nich, takie jak cześć czy wizerunek zostały wymienione w Kodeksie cywilnym.

Wizerunek to nie tylko ustalony obraz danej osoby (np. fotografia czy film), ale także ukazanie zespołu charakterystycznych dla danej osoby cech fizycznych, poprzez które uzyskuje się wyobrażenie o jej wyglądzie. Poza dostrzegalnymi dla otoczenia cechami fizycznymi, tworzącymi wygląd danej osoby i pozwalającymi na jej identyfikację wśród innych ludzi może on obejmować dodatkowe utrwalone elementy związane z wykonywanym zawodem jak charakteryzacja, ubiór, sposób poruszania się i kontaktowania z otoczeniem (Wyrok Sądu Najwyższego z 20 maja 2004 r., sygn. akt II CK 330/03).

Cześć jest natomiast pojęciem, które obejmuje zasadniczo dwa dobra osobiste. Cześć wewnętrzna – godność osobista – stanowi wyobrażenie danej osoby o jej własnej wartości i związanego z nią oczekiwania szacunku ze strony otoczenia. Cześć zewnętrzna – dobre imię – jest zaś wyobrażeniem innych ludzi o wartości danej osoby, tj. reputacją tej osoby. Naruszenie godności osobistej polegać może na okazaniu komuś pogardy, obrażenie tej osoby. Naruszenie dobrego imienia następuje zaś poprzez zniesławienie, czyli pomówienie danej osoby o takie cechy lub właściwości, które mogą poniżyć ją w opinii innych lub narazić na utratę zaufania potrzebnego dla danego stanowiska, zawodu lub rodzaju działalności.

Co ważne, w celu ustalenia, że doszło do naruszenia dobra osobistego, konieczne jest stwierdzenie takiego działania naruszyciela, które daje się zindywidualizować jako podjęte przeciwko danej osobie ubiegającej się o udzielenie jej ochrony. Naruszenie musi zatem odnosić się do oznaczonego lub dającego się oznaczyć podmiotu, a powód musi wykazać, że jest osobą, której dobra osobiste naruszono. Istotne jest także, czy w danym przekazie umieszczono cechy wykluczające skojarzenie z daną osobą. Jeżeli działanie nie jest wymierzone przeciwko konkretnej osobie, nie dochodzi do naruszenia jej dóbr osobistych. Podobnie jeśli dana jednostka przynależy do pewnej zbiorowości , ale sama nie jest dostatecznie przez daną wypowiedź identyfikowana.

Ocena danego zachowania musi być także dokonana z uwzględnieniem obiektywizacji. Istotna jest tu odpowiedź na pytanie, czy przeciętny odbiorca – osoba zwykła, rozsądna i racjonalnie oceniająca, nieobciążona uprzedzeniami, nieskłonna do wyrażania ekstremalnych sądów, mająca przeciętną kompetencję językową i przeciętną znajomość kodów kulturowych – mógłby, kierując się powszechnym znaczeniem użytych słów oraz na podstawie okoliczności towarzyszących wypowiedzi i innych znanych mu faktów, powziąć uzasadnione przypuszczenie, że wypowiedź dotyczy konkretnej znanej mu osoby.

Poprzez nawiązanie do konkretnej osoby (spełniające ww. kryteria) można więc naruszyć jej dobra osobiste – nie trzeba wskazywać jej z imienia, nazwiska czy okazywać wizerunku – jeśli to nawiązanie będzie nosiło cechy bezprawności.

Za bezprawne uznawane jest przy tym każde działanie naruszające dobra osobiste, jeżeli nie zachodzi żadna ze szczególnych okoliczności, które takie działanie usprawiedliwiają. W każdym przypadku konieczne jest tu wzajemne wyważanie pozostających ze sobą w kolizji praw i wolności, którym porządek prawny przyznaje równą wartość.

Taką wartością kolizyjną może być wolność wypowiedzi, która wynika wprost z art. 54 ust. 1 Konstytucji i jest również gwarantowana przez art. 10 ust. 1 Europejskiej Konwencji o ochronie praw człowieka i podstawowych wolności. Wolność ta obejmuje prawo do posiadania opinii i informacji, ich przekazywania oraz otrzymywania i jest fundamentem społeczeństwa demokratycznego, w ramach którego dochodzi do nieskrępowanej – co do zasady – wymiany myśli i poglądów na sprawy budzące zainteresowanie społeczeństwa.

Wolność wypowiedzi może być przy tym realizowana nie tylko poprzez wypowiedzi prasowe, ale także inne wypowiedzi, w tym o charakterze artystycznym. Z tego względu, gdy twórczość artystyczna odnosi się do spraw budzących zainteresowanie opinii publicznej, należy ją postrzegać jako element tzw. debaty publicznej.

Dotyczy to w szczególności wypowiedzi o charakterze satyrycznym. Typową cechą satyry jest dążenie do ośmieszenia tego, co jej autorowi wydaje się szkodliwe, bezwartościowe lub błędne. Przyjmuje się, że satyra przedstawia rzeczywistość „w krzywym zwierciadle”. Celem utworu satyrycznego jest nie tyle wywołanie u odbiorców pewnych doznań (duchowych czy estetycznych), co spowodowanie refleksji umysłowej na tematy poruszane w satyrze, często dotyczące zjawisk zachodzących w różnych dziedzinach życia. Satyra zmierza więc do przekazania pewnych treści, a sama forma utworu jest tylko metodą zwrócenie uwagi odbiorców na samą wypowiedź oraz zawartą w niej treść. Wypowiadanie w formie satyrycznej, przy uwzględnieniu jej wymienionych cech, opinii o zdarzeniach i ludziach jest zatem prawnie dozwolone i mieści się, co do zasady, w granicach konstytucyjnej wolności słowa.

Ważny jest przy tym cel krytyki utworu satyrycznego – chodzi o to, czy zmierza on do ochrony ważnych społecznie wartości. W takim przypadku dopuszczalna jest krytyka w tej formie także osoby publicznej nie pełniącej funkcji publicznej np. należącej do kręgu kultury masowej, jeżeli dotyczy ona prezentowanych publicznie przez tę osobę poglądów i postaw, mających wpływ na społeczeństwo, z wyłączeniem jej spraw ze sfery prywatnej, chyba że osoba ta sama zabiegała o zainteresowanie nimi opinii publicznej, wyrażając w ten sposób domniemaną zgodę do pozbawienia się części swojej prywatności (wyrok Sądu Najwyższego z 24 stycznia 2008 r., sygn. akt I CSK 341/07). Od wielu lat Europejski Trybunał Praw Człowieka podkreśla, że osoby podejmujące działalność publiczną w sposób nieunikniony, a zarazem świadomy i dobrowolny, wystawiają się na kontrolę i reakcję ze strony opinii publicznej. Muszą wykazywać zatem większy stopień tolerancji nawet wobec szczególnie brutalnych ataków przeciwko nim skierowanych. Tego wymaga w szczególności prawo do otwartej i nieskrępowanej debaty publicznej, stanowiącej jedną z podstawowych wartości państwa demokratycznego.

Należy przy tym rozważyć, czy naruszenie dóbr osobistych danej osoby objętej satyrą było niezbędne dla osiągnięcia celu utworu satyrycznego. Ocena sformułowań naruszających dobra osobiste powinna być dokonana z uwzględnieniem całego kontekstu utworu, w którym były one zawarte oraz ukształtowanych zwyczajów w ramach tej dziedziny kultury, do której zalicza się dany utwór.

Niewątpliwie rozstrzygnięcie takiego zagadnienia wymaga więc wielowarstwowej dedukcji. Ważne jest już prawidłowe ujęcie problemu: dokonanie przeglądu faktów (dokładnej weryfikacji ocenianej wypowiedzi, treści i odniesień w niej zawartych), rozpoznanie problemu i jego skonkretyzowanie. Konieczne jest też prawidłowe umieszczenie tego problemu w kontekście wzajemnie oddziałujących na siebie w systemie prawa dóbr i wartości oraz sformułowanie szczegółowych hipotez i prognoz. Ważne jest przy tym zachowanie obiektywizmu w dokonywaniu wszelkich dedukcji czy indukcji, co wymaga świadomości własnych schematów myślowych – naturalną tendencją człowieka jest bowiem poszukiwanie wyłącznie okoliczności potwierdzających daną hipotezę.

Autorka – r.pr. Edyta Oleszczuk-Romańska, Kancelaria Prawna „Chałas i Wspólnicy”

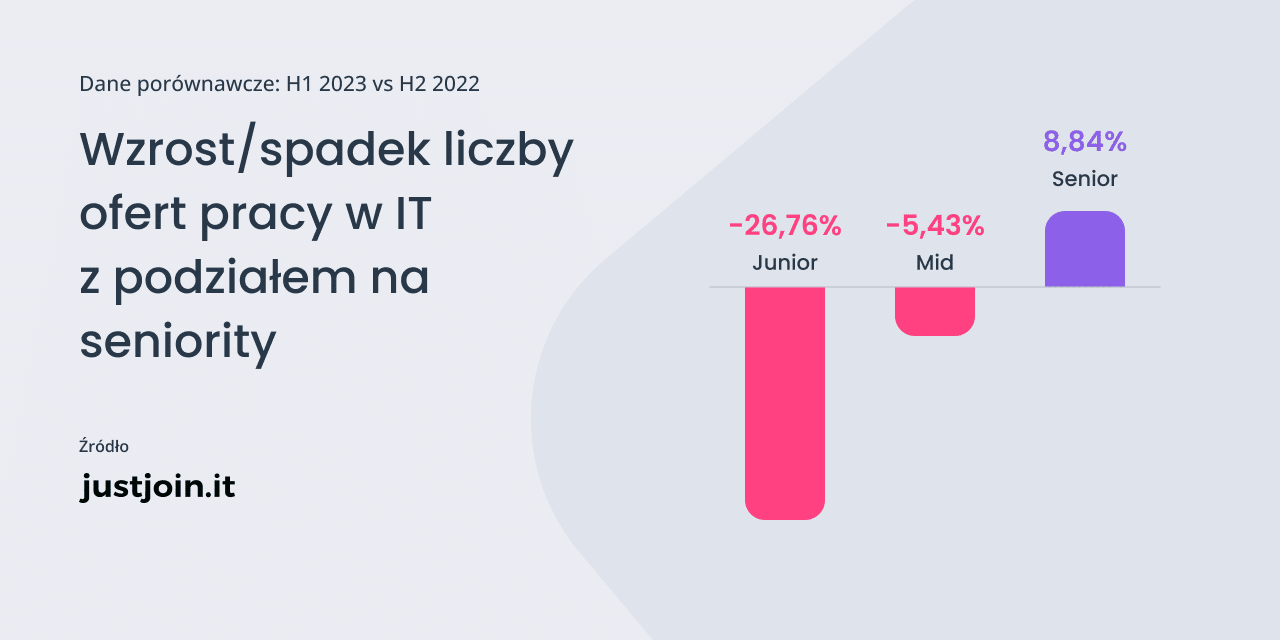

W pierwszym półroczu 2023 r. liczba dostępnych ofert pracy dla początkujących specjalistów IT skurczyła się o blisko 30 proc. względem drugiej połowy 2022 r. Jednocześnie średnie wynagrodzenie juniorów wzrosło o niemal 15 proc. – wynika z danych największego branżowego portalu pracy Just Join IT. Czy w Polsce kończy się era, w której każdy może zostać programistą i pracować z dowolnego miejsca na świecie?

Portal pracy Just Join IT przeanalizował ponad 85 000 ofert pracy dla osób z branży IT, na które mogły aplikować od stycznia do czerwca 2023 r. W tym okresie łączna liczba ogłoszeń zmniejszyła się o 1,75 proc., a miesięczna liczba aktywnych ofert była niższa średnio o 8,36 proc. niż w drugiej połowie 2022 r.

Największe spadki odnotowano w liczbie ogłoszeń dla juniorów. W H1 2023 r. pojawiło się ich o 26,76 proc. mniej niż w H2 2022 r. Wbrew temu, ich pensje wzrosły średnio o niemal 15 proc. Seniorzy mieli z kolei do dyspozycji o blisko 3000 ofert więcej niż w ostatnim półroczu (wzrost o 8,84 proc.), ale ich wynagrodzenia praktycznie się nie zmieniły. Co sprawia, że obserwujemy taki stan rynku?

Podatek od Eldorado

Rok 2023 nie jest tak łaskawy dla branży IT jak jego poprzednik. Rozpoczęły go szeroko zakrojone optymalizacje w firmach i presja na wyniki w najbardziej priorytetowych projektach. Skutkowało to m.in. wstrzymaniem części rekrutacji, ale także zwrotem tych wciąż rekrutujących pracodawców w kierunku bardziej doświadczonych pracowników. Choć łączna liczba ofert dostępnych na Just Join IT spadła w ostatnich 6 miesiącach o niecałe 2 proc., przetasowania dokonały się na poziomach seniority.

Zrobienie kariery od zera w branży IT jest coraz trudniejszym zadaniem. Czasy, w których “z lodówki” wyskakiwały komunikaty kuszące świetlaną przyszłością każdego, kto przekwalifikuje się na programistę, zdają się mijać. Rynek od początku roku przechodzi znaczące optymalizacje i studzi zapał chętnych na łatwy start oraz szybkie pieniądze w IT. Obecnie dla wielu firm kapitał i czas potrzebny na rozwój juniora to większy koszt niż zatrudnienie doświadczonego specjalisty, który dostarczy fukcjonalne rozwiązanie w krótszym terminie. Mamy więc do czynienia z przebiegunowaniem i powrotem do ścieżek sprawdzonych przed pandemią – mówi Michał Szum, Head of Customer Success w Just Join IT, analizujący dane.

Większy popyt na seniorów to więcej ofert pracy. Jednocześnie jednak, po redukcjach w dużych firmach tech, na rynku jest także większa podaż doświadczonych kandydatów, co nie pozostaje bez wpływu na ich pensje. Wynagrodzenia seniorskie przestały rosnąć w tak szybkim tempie, bo firmom nieco łatwiej znaleźć odpowiedniego kandydata.

W kontekście juniorów rynek staje się zaś niezmiernie konkurencyjny, dając pracodawcom szansę na wyłuskanie najlepszych talentów. Tu pensje rosną, ale zdobycie dobrze płatnej juniorskiej posady wiąże się często z posiadaniem umiejętności na poziomie mida.

Na pewno rozwój narzędzi AI wspierających programistów oraz całego technologicznego stacka narzędzi no-code, umożliwiającego tworzenie prototypów tanio i bez specjalistycznej wiedzy, sprawia że pracodawcy mniej chętnie rekrutują juniorów. Inżynieryjne czy kreatywne myślenie nadal jest w cenie, ale znacznie gorzej widzę przyszłość osób, które skupiły się tylko na nauce pisania kodu, bez większego zrozumienia tego, jakie problemy biznesowe rozwiązują – dodaje Piotr Durlej, Head of Product Just Join IT.

Kogo bardziej, a kogo mniej poszukują pracodawcy?

Z analizy pierwszego półrocza przeprowadzonej przez Just Join IT wynika także, że największy popyt niezmiennie panuje na programistów JavaScript (10 362 ofert). Również w tej kategorii odnotowano najwięcej aktywnych ogłoszeń w jednym miesiącu: 3755 w styczniu 2023 r. Kolejnymi kategoriami pod względem łącznej liczby dostępnych ogłoszeń – po JavaScript – były Java (8898), DevOps (6814), Data (5985) oraz .NET (5763).

Względem H2 2022 r., najwięcej ogłoszeń przybyło w kategorii Analytics, gdzie odnotowano ponad 50 proc. wzrost. Zauważalnie więcej ogłoszeń pojawiło się także w kategorii Security (+40,45 proc.), Data (+24,53 proc.) oraz DevOps (+24,09 proc.). Pod względem udziału w łącznej liczbie ogłoszeń dostępnych w H1 2023 r., kategoriami, które zaliczyły największy wzrost są DevOps i Analytics (o 1,65 p.p. więcej względem H2 2022 r.).

Najmniej kandydatów pracodawcy poszukiwali zaś w kategoriach Scala (330 ogłoszeń w okresie styczeń-czerwiec 2023 r.), HTML (413), Game (512) oraz Go (583). Kategoriami, które zanotowały spadki w liczbie dostępnych ogłoszeń, były Ruby (-48,78 proc. ogłoszeń mniej względem H2 2022 r.), Game (-32,19 proc.), Go (-25,54 proc.) oraz HTML (-24,22proc.), co niemal pokrywa się z listą kategorii, w których pojawiło się najmniej ofert pracy.

Najlepiej wynagradzani

Wracając do zarobków, z danych Just Join IT wynika, że mediana dla juniorów zatrudnionych na B2B wyniosła w H1 2023 r. 8500 PLN netto, co jak uprzednio wskazano oznacza wzrost o 14,78 proc. względem H2 2022 r. U midów pensje wzrosły średnio o 7,49 proc., a ich mediana wynosi 17 284 PLN netto. Stawki seniorów utrzymują się na praktycznie niezmienionym poziomie, z medianą 24 401 PLN netto.

W przypadku umowy o pracę, junior zarobi przeciętnie 7450 PLN brutto, co oznacza wzrost o 14,83 proc. względem H2 2022 r. Mid może liczyć na 14 500 PLN brutto, co oznacza „podwyżkę” o 3,27 proc. w porównaniu z ostatnimi sześcioma miesiącami 2022 r. Seniorzy zatrudnieni na UoP mogą liczyć na średnie wynagrodzenie na poziomie 21 000 PLN brutto, ze wzrostem 1,62 proc. względem poprzedniego półrocza.

U juniorów najlepiej płatnymi specjalizacjami są Architecture, Go, Security i Mobile. Mediana dla tej pierwszej wynosi między 20 750 a 23 000 PLN netto na B2B. Midzi również zarobią najlepiej będąc architektami systemów: tu mediana wynosi 22 000 – 27 500 PLN netto na B2B. Powyżej 20k zarobią także specjaliści od C, Security, Scali i Go. Architekci królują także na pozycjach seniorskich ze średnim wynagrodzeniem 30 000 PLN netto B2B. Powyżej 25k zarobią starsi specjaliści od danych, systemów ERP, DevOpsi, programiści Java oraz eksperci cyberbezpieczeństwa.

Wzrost stawek juniorskich potwierdza tezę, że próg wejścia jest dla nich wyższy, bowiem za większymi wynagrodzeniami stoją też większe wymagania. Warto przy tym podkreślić, że junior juniorowi nierówny: w przypadku początkujących Architektów, mówimy o osobach z kilkuletnim bagażem doświadczeń w pracy stricte programistycznej, stąd stawki dla tych osób są tak oszałamiające. Jednak uśredniony wzrost na poziomie blisko 15% na umowie B2B to i tak dobra informacja dla wszystkich juniorów, bowiem w dużej części rekompensuje to inflację, co nie dotyczy osób z większym doświadczeniem, szukających nowych wyzwań – podsumowuje Michał Szum.

XTPL zgodnie z wstępnymi szacunkowymi danymi wygenerował 5,6 mln zł przychodów ze sprzedaży produktów i usług w I półroczu 2023 roku, to wynik wyższy o 87% względem I półrocza ubiegłego roku. Spółka szacuje, że w samym II kwartale br. przychody ze sprzedaży produktów i usług wyniosły 2,6 mln zł, co oznacza wzrost o 27% względem analogicznego kwartału w 2022 roku. Do kolejnego z rzędu wzrostu sprzedaży w ujęciu rok do roku kontrybuują wszystkie trzy linie biznesowe, a zwłaszcza regularna sprzedaż i dostarczanie do międzynarodowych odbiorców urządzeń prototypujących Delta Printing System (DPS). Do dnia publikacji wstępnych szacunkowych danych, XTPL otrzymał w 2023 roku łącznie 7 zamówień na urządzenia DPS – co wyrównuje liczbę zamówień z całego 2022 roku. Spółka spodziewa się kolejnych zamówień w II półroczu i szacuje, że w okresie lipiec-grudzień dostarczy i rozliczy nie mniej niż 7 urządzeń, co wpłynie pozytywnie na wyniki finansowe kolejnych kwartałów. Jednocześnie w II półroczu Spółka dostarczy dwa moduły drukujące w ramach realizacji projektów przemysłowych, zwiększając swoją obecność wśród światowych producentów elektroniki.

– Sukcesywnie pozyskujemy kolejne zamówienia w ramach linii urządzeń prototypujących Delta Printing System. Od początku roku potwierdziliśmy już 7 takich zamówień wyrównując tym samym liczbę z całego 2022 roku, a przed nami jeszcze drugie półrocze i aktualnie prowadzimy zaawansowane rozmowy z kolejnymi potencjalnymi klientami na urządzenia DPS. Wykorzystując w pełni nasze obecne możliwości produkcyjne, spodziewamy się dostarczenia klientom do końca roku jeszcze co najmniej 7 urządzeń DPS. Rozwój tej linii biznesowej w dłuższym horyzoncie będzie wymagał inwestycji w zwiększenie zdolności produkcyjnych, tak aby móc odpowiedzieć na rosnące zapotrzebowanie, które skutecznie kreujemy dla naszego rozwiązania technologicznego na międzynarodowych rynkach. Posłużą do tego środki z ostatniej emisji akcji serii V, która zakończyła się dla nas dużym sukcesem i pozyskaniem ponad 36,5 mln zł. Pozostałe linie biznesowe rozwijają się stabilnie i również pozytywnie kontrybuują do wyniku. W II kwartale przyjęliśmy dwa zamówienia na dostawę modułu drukującego w projektach przemysłowych i już w II półroczu dostarczymy je do budowy prototypowych urządzeń przez partnerów przemysłowych celem zrealizowania finalnych testów na liniach naszych końcowych klientów.Są nimi globalniproducencielektroniki nowej generacji w komponentach z branży półprzewodników i zaawansowanych wyświetlaczy. To oznaczać będzie naszą obecność na testowych liniach produkcyjnych w USA, Korei Południowej i na Tajwanie, gdzie dostarczyliśmy swój moduł w poprzednim roku. Nasz cel pozostaje niezmienny, chcemy wdrożyć technologię XTPL na przemysłowe linie największych producentów elektroniki i osiągnąć 100 mln zł przychodów ze sprzedaży produktów i usług do końca 2026 roku – komentuje Filip Granek, Prezes Zarządu XTPL S.A.

Drugim źródłem finansowania działalności XTPL są przychody z tytułu dotacji, które nie są kluczowe dla dalszego rozwoju Spółki, ale w dalszym ciągu stanowią ważną część współfinansowania prowadzonych projektów o charakterze B+R. Wartość pozyskanych dotacji w I półroczu wyniosła 1,4 mln zł w porównaniu do 2,4 mln zł w I półroczu 2022 roku. W samym II kwartale wartość pozyskanych dotacji przełożyła się na 0,4 mln zł względem 1,3 mln zł w analogicznym okresie ubiegłego roku. Zgodnie z zasadą rozliczania grantów, tylko część środków zostanie uwzględniona w rachunku wyników za II kwartał 2023 roku, pozostała część będzie ujęta w bilansie w przychodach przyszłych okresów. XTPL realizuje obecnie projekty o charakterze B+R m.in. ze środków pozyskanych od Narodowego Centrum Badań i Rozwoju (NCBR) oraz w obrębie międzynarodowego konsorcjum w ramach programu Horyzont Europa. Stan środków pieniężnych Spółki na dzień 30 czerwca 2023 roku wyniósł 2,6 mln zł względem 3,7 mln zł na koniec I kwartału 2023 roku.

W maju br. XTPL ogłosił plan 10-krotnego zwiększenia przychodów, do 100 mln zł w 2026 roku, a potencjał z wszystkich 9 rozwijanych obecnie projektów przemysłowych szacuje na ok. 400 mln zł średniorocznych przychodów. Aby go zrealizować, zamierza przeprowadzić inwestycje w kwocie ok. 60 mln zł w latach 2023-2026, mających zintensyfikować i przyspieszyć rozwój Spółki w celu pokrycia zapotrzebowania klientów m.in. zwiększając zdolności produkcyjne, wspierając działania sprzedażowe oraz prace z zakresu B+R. W ramach zaplanowanych inwestycji XTPL planuje wykorzystać środki pozyskane z emisji akcji, a pozostała część finansowania ma pochodzić głównie z środków własnych w ramach działalności operacyjnej, a także z grantów i finansowania dłużnego.

– Drugi kwartał był dla nas bardzo udany, kolejny raz zwiększyliśmy nasze przychody ze sprzedaży produktów i usług w ujęciu rok do roku i po raz pierwszy przedstawiliśmy inwestorom cele biznesowe w horyzoncie kolejnych lat, z sukcesem przeprowadzając ofertę akcji serii V, która istotnie przyczyni się do zrealizowania tego ambitnego planu. Nasze środki pieniężne na koniec czerwca wyniosły 2,6 mln zł, co wynika z zapotrzebowania na kapitał obrotowy związany z obsługą rosnącej sprzedaży, przede wszystkim poprzez budowanie zapasu pod aktualny portfel zamówień. Drugie półrocze otworzyliśmy potwierdzonymi zamówieniami na 7 urządzeń Delta Printing System i na 2 moduły przemysłowe, co jest historycznym dla nas wynikiem. Jednocześnie kontynuujemy wdrażanie usprawnień w organizacji, które pomogą nam zautomatyzować wiele procesów i wzmocnić kluczowe w firmie działy w związku z rosnącym popytem na nasze produkty, które komercjalizujemy w ramach wszystkich trzech naszych linii biznesowych– mówi Jacek Olszański, Członek Zarządu ds. finansowych XTPL.

Model biznesowy XTPL opiera się na trzech komplementarnych liniach biznesowych o wysokim potencjale do generowania strumieni przychodów, wspieranych pracami B+R oraz ochroną IP dla zachowania długoterminowej przewagi konkurencyjnej. Stanowią je moduły do wdrożeń przemysłowych na linie produkcyjne globalnych producentów elektroniki, urządzenia prototypujące DPS (Delta Printing System) oraz nanotusze przewodzące prąd elektryczny. Spółka posiada na zaawansowanych etapach rozwoju 4 projekty nakierowane na przemysłowe wdrożenia swojej technologii, które obejmują wszystkie 3 strategiczne dla Spółki obszary: zaawansowane płytki PCB, półprzewodniki oraz wyświetlacze. Klientami końcowymi są globalne podmioty odpowiadające za produkcję elektroniki nowej generacji m.in. wiodący producent półprzewodników z Tajwanu, jeden z największych na świecie producentów wyświetlaczy FPD (ang. Flat Panel Display) z Korei Płd. oraz notowany na Nasdaq 100 czołowy producent maszyn przemysłowych z USA.

XTPL od początku działalności realizuje starannie opracowaną politykę ochrony własności przemysłowej oraz intelektualnej, posiadając 7 przyznanych patentów i łącznie 26 zgłoszonych wniosków patentowych od września 2019 roku do lipca 2023 roku.

W 2022 roku wartość dynamicznie rosnącej branży elektroniki drukowanej wyniosła 51 mld USD (+8% r/r), a w 2026 roku prognozowana jest na poziomie 66 mld USD (za: IDTechEx). Oznacza to średnioroczny wzrost wartości rynku w latach 2022-2026 na poziomie 7%.

MCI Management sp. z o.o., główny akcjonariusz MCI Capital ASI SA, pozyskał od Raiffeisen Bank International finansowanie w wysokości 32 mln euro.

Finansowanie – podobnie jak niedawno sfinalizowana umowa z ING Bankiem Śląskim (w wysokości 200 mln zł) – jest odnawialnym finansowaniem typu commitment’owego, czyli elastycznym rozwiązaniem pozwalającym na świadome zarządzanie poziomem zadłużenia w odniesieniu do faktycznych potrzeb finansowych.

– Finansowanie zwiększa naszą płynność o około 150 mln zł i pozawala na bardziej optymalne zarządzanie płynnością w ramach grupy kapitałowej MCI. Dzięki tej linii pozyskaliśmy dodatkowe źródło spłaty zadłużenia spółki MCI Management do funduszy MCI, co istotnie zwiększa nasze zdolności inwestycyjne – mówi Ewa Ogryczak, wiceprezes MCI Capital.

– Cieszę się, że na poziomie głównego akcjonariusza udało nam się pozyskać dość duże finansowanie zagranicznego podmiotu, które podnosi wiarygodność całej Grupy MCI. Jest to efekt naszej wieloletniej i udanej współpracy z bankiem RBI opartej na bardzo dobrej znajomości Grupy i partnerskich relacjach – dodaje.

Łączna wartość płynność Grupy po zamknięciu obu transakcji wynosi ponad 800 mln zł.

Na polskim rynku obligacji korporacyjnych dominuje zmienny kupon. Patrząc na rynek Catalyst jest to obecnie 84% żyjących emisji obligacji. Oprocentowanie takich emisji wynosi WIBOR 3M/6M plus określona marża. Porównanie marży ponad WIBOR może pomóc we wstępnej selekcji emitentów, ale tylko wtedy, gdy otoczenie rynkowe, podczas którego plasowane są obligacje, też będzie podobne. Wtedy oferowana marża powinna mniej więcej odzwierciedlać kondycję finansową emitenta oraz sentyment do branży. 2022 r. i początek 2023 r. pokazały jednak, że wysokość marży zależy w równie dużym stopniu od otoczenia rynkowego.

Autor: Bartosz Wałecki – Analityk Michael / Ström Dom Maklerski

W obecnym roku możemy zaobserwować wzrost liczby rejestracji nowych aut. Według danych PZPM z maja br., od początku 2023 roku zarejestrowano 197 091 szt. nowych samochodów osobowych, o 14 proc. więcej niż w 2022 r. Rośnie również rynek aut premium, gdzie wzrosty były widoczne już w 2022 r. Jakie jeszcze trendy obserwujemy na rynku motoryzacyjnym w 2023 roku? Tłumaczy ekspert Santander Consumer Multirent.

Jak wskazuje analiza PZPM, w grupie nowych samochodów osobowych w maju 2023 r. odnotowano 38 575 rejestracji, czyli o 2 678 szt. (7,5 proc.) więcej niż rok wcześniej. Dane te dobrze rokują, biorąc pod uwagę wyzwania związane z kupnem takich pojazdów m.in. wysokie ceny, na które oddziałuje inflacja oraz długi czas oczekiwania. Jest to też dobra perspektywa na przyszłość aut używanych, zwłaszcza, że ten obszar ciągle doświadcza spadków importu. Wzrosty w segmencie nowych samochodów widać jednak nie tylko na polskim rynku.

–Jak podajeEuropejskie Stowarzyszenie Producentów Samochodów (ACEA), w marcu br. w Europie zanotowano niemal 29-procentowy wzrost zarejestrowanych, nowych aut w porównaniu z analogicznym okresem 2022 r. – mówi Paweł Śnigurski, Menadżer ds. Finansowania Samochodów Używanych z Santander Consumer Multirent. – Największymi udziałowcami tego skoku byli Hiszpanie (66,1 proc.) oraz Włosi (40,7 proc.).Co nie jest zaskoczeniem,najwyższe współczynniki wzrostu zostały zarejestrowane wśród samochodów elektrycznych i hybryd, które wciąż zyskują na popularności.Jednak największy udział w rynku – na poziomie 37,5 proc. całości – wciąż zachowują auta benzynowe i diesle.

Auta premium poszukiwane

Wracając do polskiego rynku, wzrosty widać również w przypadku marek premium. Jak wskazuje IBRM Samar, już w listopadzie ubiegłego roku w naszym kraju zarejestrowano aż 7 451 nowych samochodów osobowych premium (o niemal 14 proc. więcej niż w listopadzie 2021 r.). Natomiast w okresie od stycznia do kwietnia 2023 r. wzrost rejestracji takich aut osiągnął poziom 12,3 proc. w porównaniu do analogicznego okresu 2022.

– Częściowy wpływ na tę sytuację mają rabaty, które zaczęły pojawiać się po długim okresie bez promocji oraz atrakcyjne oferty finansowania związane z samochodami z wyższej półki – komentuje Paweł Śnigurski z Santander Consumer Multirent. – Trzeba też pamiętać, że takich pojazdów szukają głównie firmy, więc taki zakup naturalnie jest związany z korzyściami podatkowo-rozliczeniowymi. Do tego, jak wynika z danych KPMG, stale powiększa się grono polskich konsumentów dóbr luksusowych, czyli przede wszystkim osób bogatych, o zarobkach przekraczających 50 tys. zł brutto miesięcznie. W 2020 roku było już ich 77 tys., czyli o 11,6 proc. więcej niż rok wcześniej.

Zainteresowanie elektrykami ciągle rośnie

Nie można zapominać również o elektromobilności. Jak wskazuje „Licznik Elektromobilności” PZPM i PSPA z końca maja 2023 r., w Polsce było zarejestrowanych łącznie 42 859 osobowych i użytkowych samochodów całkowicie elektrycznych (BEV). Ponadto przez pierwsze pięć miesięcy br. ich liczba zwiększyła się o 71 proc. w zestawieniu z analogicznym okresem 2022 r. Wzrosty w zielonych autach mogą być szansą dla Polski na stanie się europejskim hubem produkcyjnym. Dowodzą tego np. badania Instytutu Jagiellońskiego, które zwracają uwagę na korzystną pozycję naszego kraju w obszarze produkcji baterii, e-autobusów czy ładowarek.

– Szansę tę zwiększa duże zainteresowanie elektrykami po stronie polskiego konsumenta – komentuje Paweł Śnigurski z Santander Consumer Multirent. – Rosnącą popularność takich aut może potwierdzić fakt, że BOŚ Bank wnioskował o zwiększenie o 150 mln zł puli środków na dopłaty do leasingu pojazdów zeroemisyjnych w programie „Mój elektryk”. Na to zainteresowanie po stronie klienta reaguje również Santander Consumer Multirent, który bierze udział w inicjatywie i od marca br. przyjmuje wnioski o dofinansowanie, jakie można otrzymać w jej ramach. Na drodze do elektromobilności czekają jednak pewne wyzwania. Jednym z nich są koszty produkcji aut, które według szacunków Europejskiego Stowarzyszenia Producentów Samochodów ACEA mogą wzrosnąć w związku z propozycją Euro 7 nawet 4-10 razy więcej niż przewidywała Komisja Europejska.

Dobrą wiadomością są jednak zmiany na rynku aut używanych – dynamika wzrostu cen zmalała, co może prognozować większą ich stabilizację. Widać to na przykładzie danych Indeksu cen Grupy AUTO1, dużego europejskiego hurtownika aut używanych. Według jego analizy, szczyt cen hurtowych przypadł na lipiec 2022 r. IV kwartał ubiegłego roku charakteryzował się ich spadkiem, natomiast jak na razie br. pokazuje stabilizację cen transakcyjnych. Z pewnością ułatwi to zakup auta używanego wielu zainteresowanym.

Creotech Instruments z powodzeniem realizuje kolejne fazy swojego kluczowego projektu w segmencie kosmicznym, czyli budowy polskiego mikrosatelity obserwacyjnego EagleEye. Pomyślnie zakończone testy środowiskowe miały na celu sprawdzenie czy satelita spełnia wymagania niezbędne do wystrzelenia na orbitę oraz czy jest odporny na warunki panujące w kosmosie. Wszystkie etapy badań EagleEye przeszedł pomyślnie, potwierdzając tym samym swoją niezawodność i zwiększając bezpieczeństwo planowanej w 2024 roku misji satelitarnej. Testy odbyły się w Centrum Badań Kosmicznych PAN oraz w Berlinie, przy udziale firmy Exolaunch, która odpowiada za integrację satelity z rakietą Falcon 9 firmy SpaceX i zarządza misją. Projekt EagleEye zwieńczy rozwijany od kilku lat projekt autorskiej platformy satelitarnej HyperSat, która w przyszłości ma być szeroko komercjalizowana, m.in. w tym celu Creotech przystosuje około 2000 m2 powierzchni, w wynajmowanym od początku tego roku budynku w Piasecznie, do specjalistycznej produkcji elektroniki i montażu satelitów. Kwota podpisanej umowy to 3,7 mln zł netto. Pełne uruchomienie zaplecza produkcyjnego jest zaplanowane na grudzień 2023 roku.

– Wyniesienie na orbitę własnego satelity w ramach misji EagleEye będzie ważnym wydarzeniem dla Spółki. Z powodzeniem realizujemy kolejne etapy tego projektu, które przybliżają nas do momentu startu. Niedawno zakończyliśmy testy środowiskowe, które obejmowały m.in. symulację próżni, zmian temperatury, promieniowania słonecznego, a także testy wibracyjne. Przestrzeń kosmiczna to wymagające środowisko do pracy dla każdego urządzenia, dlatego tak kluczowe jest odtworzenie tych ekstremalnych warunków jeszcze gdy satelita jest na Ziemi i przetestowanie jego odporności oraz funkcjonalności. Nasze urządzenie z powodzeniem przeszło testy, tym samym spełniliśmy kolejne kryteria niezbędne do realizacji następnych etapów tego kluczowego dla naszej Spółki projektu. Przewidujemy, że na początku 2024 roku satelita EagleEye będzie gotowy do integracji z rakietą Falcon 9, amerykańskiej firmy SpaceX, która w 2024 roku wyniesie na orbitę naszego polskiego mikrosatelitę obserwacyjnego Ziemi. Tym samym zakończymy nasz wieloletni projekt autorskiej platformy satelitarnej HyperSat, którą – jak już informowaliśmy wcześniej – zamierzamy następnie szeroko komercjalizować. Wierzę, że to przełoży się na rosnące wyniki Spółki w kolejnych latach – komentuje dr hab. Grzegorz Brona, Prezes Zarządu Creotech Instruments S.A.

Satelita EagleEye przeszedł również testy radiacyjne w Narodowym Centrum Badań Jądrowych, które miały na celu sprawdzenie odporności systemów awionicznych na promieniowanie kosmiczne.

Postępy projektu EagleEye istotnie przybliżają Creotech Instruments do komercjalizacji swojej autorskiej platformy HyperSat. Aby móc obsłużyć przyszłe zapotrzebowanie na ofertę produktową Spółki, na początku roku Creotech rozpoczął najem nowego budynku o powierzchni 2800 m2 w Piasecznie. 17 lipca 2023 roku Spółka podpisała umowę na przystosowanie części z tej powierzchni, o wielkości około 2000 m2, do specjalistycznej produkcji elektroniki i montażu satelitów. Creotech będzie dysponować m.in. dwoma clean roomami o łącznej powierzchni 250 m2. Okres najmu budynku wynosi 7 lat i potrwa do 31.12.2029 roku, a kwota umowy dotyczącej przystosowania około 2000 m2 zaplecza produkcyjnego wynosi 3,7 mln zł netto. Uruchomienie specjalistycznej powierzchni jest zaplanowane na grudzień 2023 roku.

– Sektor kosmiczny przyspiesza, podmioty, które do niedawna zastanawiały się czy potrzebują własnego rozpoznania satelitarnego, dziś wysyłają już swoje zapytania ofertowe. Widzimy rosnące zainteresowanie ze strony firm prywatnych, a także organów krajowych m.in. Polski, która istotnie zwiększy swoją składkę do Europejskiej Agencji Kosmicznej. Chcemy odpowiedzieć na ten rosnący popyt i skorzystać z sytuacji rynkowej, dlatego z początkiem roku wynajęliśmy w Piasecznie na okres 7 lat budynek o łącznej powierzchni 2800 m2. Dziś podpisaliśmy umowę na przystosowanie znacznej części z tej powierzchni – około 2000 m2 – pod specjalistyczną obsługę elektroniki i montażu satelitów, w tym 250 m2 dwóch clean roomów, w których będzie odbywał się montaż satelitów. Uruchomienie tego zaplecza produkcyjnego nastąpi jeszcze w grudniu 2023 roku – dodaje dr hab. Grzegorz Brona.

Projekt satelity obserwacyjnego EagleEye o masie około 60 kg jest oparty na autorskiej platformie HyperSat, która pozwala na prowadzenie różnego rodzaju misji, od technologicznych i naukowych, poprzez misje obserwacyjne i telekomunikacyjne, aż po misje w daleki kosmos. Jej modułowa konstrukcja zapewnia pełną skalowalność w zakresie 25-100 kg, a w przyszłości także ponad 200 kg. Satelita EagleEye zostanie wyposażony w teleskop optyczny zaprojektowany przez Scanway S.A., zdolny do pozyskiwania wysokorozdzielczych obrazów Ziemi na poziomie około 1 m oraz komputer instrumentu opracowany przez Centrum Badań Kosmicznych PAN.

30 maja br. Creotech Instruments podpisał umowę z niemiecką spółką Exolaunch z siedzibą w Berlinie, w ramach której satelita EagleEye zostanie wyniesiony na orbitę na pokładzie rakiety Falcon 9, firmy SpaceX. Odbędzie się to za pośrednictwem firmy Exolaunch, która odpowiada za zarządzanie misją, świadczy usługi integracyjne i zapewnia własny system separacji mikrosatelitów CarboNIX.

Creotech Instruments jako jedyna firma w Polsce osiągnęła zdolność do budowy mikrosatelitów, czyli satelitów o wadze od 10 kg do 200 kg. Poza projektem EagleEye, współrealizuje również projekt PIAST, w ramach którego planuje umieścić na orbicie konstelację strzech satelitów obserwacyjnych, opartych na autorskiej platformie HyperSat.

Pod koniec maja br. spółka podpisała ze Skarbem Państwa – Agencją Uzbrojenia umowę na realizację projektu „Przemysłowe studium wykonalności projektu konstelacji mikrosatelitów optoelektronicznych Ziemi”, obejmujące fazę 0 i A przygotowania konstelacji zgodnie z metodologią ECSS (European Collaboration for Space Standarization). Projekt realizowany jest w konsorcjum, w którym liderem jest Creotech, natomiast członkiem Airbus Defence And Space, spółka z siedzibą we Francji.

Poza intensywnym rozwojem w segmencie kosmicznym, Creotech Instruments jest także wielokrotnie wybierany do przedsięwzięć o międzynarodowej skali w segmencie kwantowym.

Znaczące korzystne zaskoczenie odczytem inflacji w USA w czerwcu sprawiło, że rynki istotnie zrewidowały swoje oczekiwania dotyczące rychłego zakończenia cyklu podwyżek stóp procentowych Rezerwy Federalnej. Wyceny rynkowe sugerują, że przy braku znaczących niespodzianek makroekonomicznych w najbliższych tygodniach ruch w lipcu będzie zapewne ostatnim w obecnym cyklu Fedu, z czym się zgadzamy. Implikowane rynkowo prawdopodobieństwo dodatkowej podwyżki w listopadzie wynosi aktualnie mniej niż 30%.

Rentowności amerykańskich obligacji uległy gwałtownym spadkom, rynki zaczęły też coraz odważniej wyceniać obniżki stóp procentowych w USA w przyszłym roku. Nie może dziwić także, że dolar stracił grunt względem pozostałych głównych walut, a inwestorzy zwrócili się ku aktywom ryzykownym. Spośród walut G10 najlepiej w ubiegłym tygodniu radziły sobie waluty skandynawskie i frank szwajcarski, które doświadczyły aprecjacji nie tylko przez słabość dolara, ale też pokrywanie krótkich pozycji.

Reakcja rynków na odczyt inflacji w USA była zrozumiała, zastanawiamy się jednak, czy dolar nie spadł za mocno za szybko. W tym tygodniu szykuje się przytłumiony, letni handel na rynku walutowym, z niewieloma nowymi wieściami. Środowy (19.07) raport inflacyjny za czerwiec w Wielkiej Brytanii będzie istotny nie tylko dla funta, lecz także dla euro. Wciąż nie wiadomo, czy obecny w USA trend dezinflacyjny zawita wkrótce do Europy, a ów raport może dać w to pewien wgląd.

PLN

Druga część ubiegłego tygodnia przyniosła nieco zmienności, kurs EUR/PLN zakończył go jednak na tym samym poziomie, na jakim go rozpoczął. Biorąc pod uwagę znaczny wzrost pary EUR/USD i aprecjację podobnych złotemu walut, można to interpretować jako pewne rozczarowanie. Może to również wspierać naszą tezę, że polska waluta, która powinna pozostać silna, prawdopodobnie nie ma zbytnio przestrzeni na aprecjację w krótkim terminie.

Pojawiły się także pozytywne wieści. Zgodnie z danymi z zeszłego tygodnia również w maju bilans na rachunku obrotów bieżących był dodatni. Suma była znacznie wyższa, niż oczekiwano (1,4 mld EUR), a dane za poprzedni miesiąc zostały nieznacznie zrewidowane w górę. Ostatnie zmiany w bilansie płatniczym powinny wspierać walutę. W tym tygodniu poznamy wyjątkowo dużo odczytów z Polski. Rynki powinny skupić się głównie na twardych danych: produkcji przemysłowej (czwartek 20.07) i sprzedaży detalicznej w czerwcu (piątek 21.07).

EUR

Dezinflacyjne wieści z USA znacznie umocniły euro, które wybiło się z przedziału, w którym utrzymywało się przez większość 2023 r. i wzrosło do najmocniejszego poziomu od lutego 2022 r., powyżej poziomu 1,12 względem dolara. Ruch ten jest zrozumiały, biorąc pod uwagę oczekiwania zmniejszenia się różnicy między stopami procentowymi w USA i strefie euro, i zgodny z naszymi ogólnymi założeniami. Ponure nastroje względem wzrostu gospodarczego strefy euro mogą jednak stanąć na drodze dalszej aprecjacji w krótkim terminie. Gospodarka wspólnego bloku doświadcza obecnie recesji, a ostatnie miękkie dane sugerują, że również w III kwartale PKB może spaść.

Naciągnięte rynkowe pozycje mogą dodatkowo utrudnić aprecjację euro w najbliższym czasie. Możliwe, że na dalsze wzrosty waluty będziemy musieli zaczekać do momentu, kiedy wyklaruje się sytuacja europejskiej gospodarki, a pesymistyczne wskaźniki PMI zostaną zweryfikowane przez twarde dane makroekonomiczne.

W tym tygodniu nie poznamy wielu danych ze strefy euro. Najważniejsza będzie środowa (19.07) rewizja inflacji.

USD

Czerwcowy raport inflacyjny potwierdził, że dynamika cen w USA podąża we właściwym kierunku. Obie miary – główna i bazowa – były poniżej oczekiwań (odpowiednio 3,0% i 4,8%). Co więcej, stanowiąca wartościowe przybliżenie inflacyjnego momentum, 3-miesięczna zannualizowana miara bazowa, spadła do 4% – od początku trwającego epizodu inflacyjnego tylko raz była niższa (we wrześniu 2021 r.).

Fed prawdopodobnie i tak podniesie w lipcu stopy procentowe – niemal się do tego zobowiązał. Do kolejnych ruchów w górę konieczne byłyby jednak prawdopodobnie istotne zaskoczenia w górę inflacją oraz aktywnością gospodarczą, a do tych naszym zdaniem raczej nie dojdzie. Rynki wydają się z tym zgadzać i w kontraktach futures wyceniają obecnie tylko ok. 1/4 prawdopodobieństwa na dodatkowy ruch w górę po lipcu. Zbliżanie się Fedu do zakończenia cyklu podwyżek sprawia, że sytuacja sprzyja naszemu bazowemu przekonaniu, że waluty rynków wschodzących będą doświadczać dalszej aprecjacji.

GBP

Funt w ubiegłym tygodniu umocnił się względem dolara, podobnie jak inne waluty, uległ jednak pewnej deprecjacji względem euro i większości pozostałych walut G10. Można to zapewne wyjaśnić częściowo wyceną – funt po tegorocznej aprecjacji znajduje się już na bardzo wysokich poziomach. Wysokie stopy procentowe i lepsze od oczekiwań dane w dalszym ciągu wspierają brytyjską walutę. Dotyczy to w szczególności podwyższonej presji płacowej, która pozostaje w okolicy rekordowych poziomów.

Mimo dodatkowego dnia wolnego związanego z koronacją dane o PKB w maju były lepsze, niż się spodziewano (-0,1% m/m względem konsensusu -0,3%). Strajki pracownicze stają się coraz mniej uciążliwe – liczba straconych dni w maju była najniższa od połowy 2022 r. Najważniejszy dla funta będzie teraz środowy (19.07) raport inflacyjny za czerwiec. Rynki oczekują spadku głównej miary i utrzymania się bazowej, co w naszej ocenie powinno sprzyjać kolejnej podwyżce stóp procentowych o 50 pb. na sierpniowym posiedzeniu Banku Anglii. Nie jest ona jeszcze w pełni wyceniania, więc naszym zdaniem istnieje pole do tego, żeby funta dalej charakteryzowała siła.

Autorzy: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk, Itsaso Apezteguia, Michał Jóźwiak – analitycy Ebury

Inflacja za I półrocze 2023 wg danych GUS z 14 lipca 2023 roku wyniosła 15 proc. Na podstawie tych danych Minister Finansów wyda obwieszczenie o opłatach i podatkach lokalnych. Zgodnie z przepisami są one co roku podnoszone o wskaźnik inflacji za I półrocze danego roku, więc tym razem wzrosną o historyczne 15 proc.

Podwyżka opłat lokalnych to kolejny czynnik, który wpłynie na wzrost ponoszonych przez nas wydatków. Gospodarstwa domowe i przedsiębiorcy już teraz odczuwają wyższe opłaty eksploatacyjne lokali, np. za ogrzewanie czy energię. Dodatkowo jeszcze będą musieli zmierzyć się z podniesieniem podatków lokalnych.

Przykładowo: w 2024 roku maksymalne stawki podatków od posiadania lokalu mieszkalnego wzrosną o 0,15 zł za 1 m2, a w przypadku lokali związanych z działalnością gospodarczą o 4,32 zł za 1 m2. Nowe stawki wyniosą odpowiednio 1,15 zł i 33,10 zł za 1m2. Dla posiadacza mieszkania 50m2 oznacza to wzrost podatku o 7,50 zł, a przedsiębiorca za 50-metrowe biuro zapłaci w 2024 roku o 216 zł więcej.

– Pamiętajmy, że obwieszczenie, które wyda Minister Finansów określi najwyższe możliwe do zastosowania stawki. Ostatecznie mogą być niższe, ponieważ decyzję o ich wysokości podejmują samorządy. Jednak obciążenia związane z posiadaniem lokalu w największych miastach, takich jak Warszawa, Wrocław czy Gdańsk w roku 2023 były ustalone na najwyższym możliwym poziomie. Trudno spodziewać się, że w 2024 roku będzie inaczej – ocenia Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt.