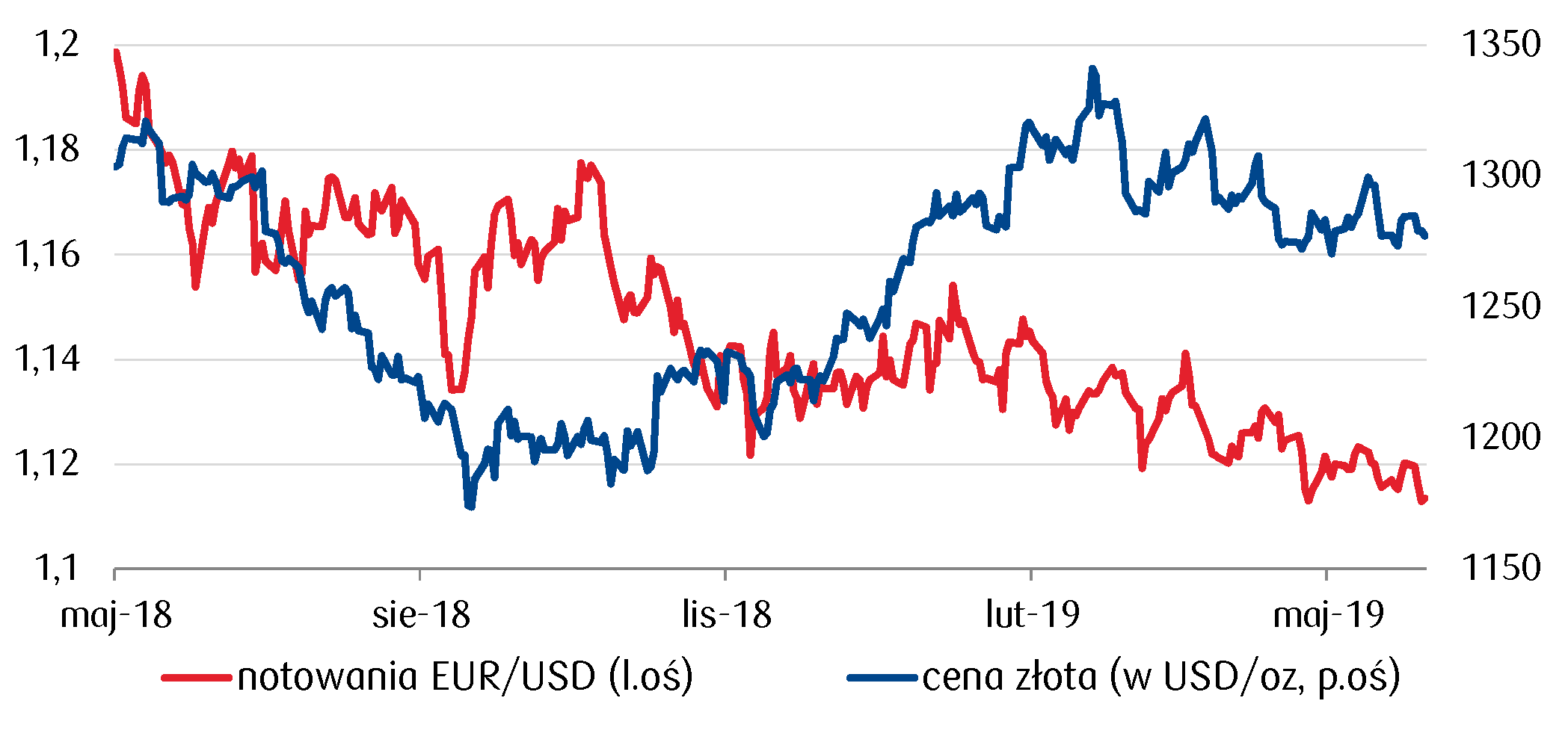

Zdecydowana reakcja chińskiego rządu na politykę celną Donalda Trumpa istotnie przyczyniła się do wzrostu napięcia na rynkach finansowych. Indeksy giełdowe z całego świata ulegają wyprzedaży, a rentowności obligacji rządowych regularnie spadają.

W porównaniu z innymi aktywami, rynek walutowy zachowuje się jednak stosunkowo spokojnie – wyjątek stanowi meksykańskie peso. Po ostatnich wypowiedziach prezydenta Trumpa o cłach na meksykański import, waluta Meksyku osłabiła się o ponad 3% w relacji do dolara amerykańskiego. W konsekwencji, peso efektywnie straciło wszystkie „zyski” osiągnięte przez siebie w 2019 roku.

Z kolei na miano najgorzej radzącej sobie waluty G10 zasłużył po raz kolejny funt brytyjski. W obliczu chaosu politycznego i braku wyraźnych perspektyw rozwiązania problemu Brexitu, pewność inwestorów co do szterlinga wyraźnie stopniała.

Czynniki polityczne, jak i potencjalny długoterminowy wpływ konfliktu handlowego na wzrost gospodarczy, wyraźnie zastępują dane makroekonomiczne oraz politykę pieniężną, jako główne siły kierujące rynkami finansowymi. W ostatnich dniach analitycy byli zajęci obniżaniem dotychczasowych prognoz dla walut G10, oczekując obniżek stóp procentowych wszędzie tam, gdzie są one dodatnie – dotyczy to zwłaszcza Stanów Zjednoczonych. Jesteśmy jednak zdania, że z takimi prognozami rozważniej będzie poczekać na faktyczne dane makroekonomiczne. Na ten moment nie oczekujemy żadnych zmian w dotychczasowej polityce Rezerwy Federalnej – ani w górę, ani w dół.

Najważniejszym wydarzeniem kalendarza ekonomicznego w nadchodzącym tygodniu będzie czerwcowe spotkanie Europejskiego Banku Centralnego. Oczekujemy również, że pod koniec tygodnia nowy raport o amerykańskim rynku pracy wprawi rynek w ruch.

PLN

Podobnie jak pozostałe waluty w regionie CEE, również polski złoty doświadczył aprecjacji w drugiej połowie ubiegłego tygodnia. Tym samym PLN ożywił się po wyprzedaży, której waluta doznała w wyniku wzrostu niepewności związanej z wojną handlową na linii USA-Chiny.

W przypadku Polski najistotniejszym wydarzeniem zeszłego tygodnia było sprawozdanie z majowego spotkania Rady Polityki Pieniężnej. „Minutki” nie przyniosły wielu zaskoczeń. Decydenci NBP oczekują, że w najbliższych kwartałach stopy procentowe utrzymają się na dotychczasowym poziomie. Dynamika cen CPI, która w kwietniu wyniosła ponad 2%, powinna zwolnić w nadchodzących miesiącach – jej gwałtowny wzrost wynikał ze wzrostu wynagrodzeń, jak i wyższych cen energii. Według niektórych członków Rady wyższy poziom inflacji może jednak uzasadniać zacieśnianie polityki monetarnej w nadchodzących kwartałach. Jesteśmy zdania, że polityka monetarna NBP pozostanie niezmieniona do końca 2019 roku. W przyszłym roku natomiast nie można wykluczyć podwyżki stóp.

Kalendarz ekonomiczny w nadchodzącym tygodniu przewiduje publikację danych o dynamice cen w maju, jak i kolejne spotkanie decyzyjne Narodowego Banku Polskiego. Biorąc pod uwagę, że polska gospodarka rozwija się zgodnie z naszymi prognozami, nie spodziewamy się, żeby retoryka banku centralnego miała doświadczyć gwałtownej zmiany.

GBP

Niepewność związana z Brexitem wciąż rośnie. Najnowsze sondaże sugerują wyraźną zmianę na scenie politycznej Wielkiej Brytanii – zarówno torysi, jak i laburzyści tracą na rzecz partii z wyraźnym stanowiskiem w sprawie Brexitu. Po jednej stronie znajdują się Liberalni Demokraci, popierający Remain, natomiast po przeciwnej stronie barykady znajduje się najnowszy twór polityczny Nigela Farage’a.

Niebawem minie drugi miesiąc od uzgodnienia z Unią Europejską dłuższego terminu na Brexit i od tego czasu nie widać prawie żadnego śladu postępu. Z obecnej sytuacji zdecydowanie nie są zadowolone rynki finansowe. Pod koniec tygodnia szterling po raz kolejny okazał się najsłabszą walutą G10. Kalendarz ekonomiczny w nadchodzącym tygodniu nie oferuje istotnych danych, stąd w najbliższych dniach kurs funta będzie zależał praktycznie wyłącznie od wieści politycznych.

EUR

Kurs euro okazał się stosunkowo stabilny w obliczu rosnącej niechęci do ryzyka, jak i zagrożenia wojną handlową. Nadchodzący tydzień będzie natomiast burzliwy dla wspólnej europejskiej waluty. Poza oczywistością, jaką jest nadciągające spotkanie decyzyjne Europejskiego Banku Centralnego, we wtorek poznamy wstępne dane o dynamice cen w bloku walutowym w maju. Konsensus rynkowy zakłada, że inflacja spadnie do wartości podobnych do tych z pierwszego kwartału br.

Większość analityków wyczekuje również bardzo gołębiej retoryki przewodniczącego EBC. Widzimy zatem pewne szanse na aprecjację euro w nadchodzącym tygodniu – konsensus oczekuje wyraźnie gołębiej retoryki EBC, a na rynku dominują krótkie pozycje na euro. Do umocnienia waluty wystarczy zatem, że albo dane o inflacji, albo komunikacja banku centralnego okaże się bardziej optymistyczna niż zakłada rynek.

USD

Konsensus rynku i ekonomistów zgodnie oczekuje obniżki oprocentowania depozytów overnight Rezerwy Federalnej, jednak dane makroekonomiczne kreślą inną historię. Naszym zdaniem w perspektywach gospodarczych USA nie zmieniło się wiele. Nadal obserwujemy wysoki wzrost gospodarczy, silną kreację miejsc pracy, rosnące realne wynagrodzenia oraz ograniczoną presję inflacyjną. Napięcia w handlu międzynarodowym są co prawda czynnikiem grającym na niekorzyść w średnim okresie, niemniej uważamy, że administracja Trumpa będzie naciskać na osiągnięcie porozumień, jeżeli tylko pojawią się pierwsze sygnały szkód w amerykańskiej gospodarce.

Utrzymujemy naszą opinię o stabilnej polityce monetarnej Fedu i uważamy, że raport o amerykańskim rynku pracy, który poznamy w piątek, tylko potwierdzi naszą prognozę.

Autor: Enrique Diaz-Alvarez, Ebury

Źródło: The American Chamber of Commerce in South China/ DNB Markets

Źródło: The American Chamber of Commerce in South China/ DNB Markets Źródło: Peterson Institute/ DNB Markets

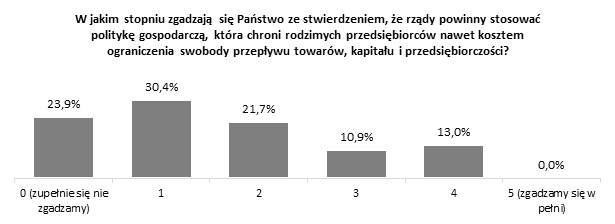

Źródło: Peterson Institute/ DNB Markets Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw”

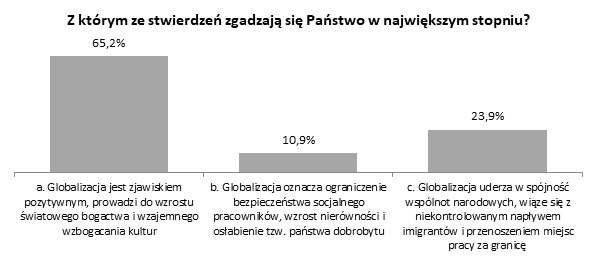

Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw” Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw”

Źródło: DNB Bank Polska i PwC „Kierunki 2019. Nowe nadzieje, nowe zagrożenia w dobie rosnącego egoizmu gospodarczego. Skutki dla polskiej gospodarki i przedsiębiorstw”

Ideę odpowiedzialnego pożyczania można zawęzić do czterech przewodnich haseł: transparentności, technologii, bezpieczeństwa i zgodności z obowiązującymi standardami prawnymi i etycznymi. Instytucje finansowe, które w swojej działalności potrafią wcielić w życie każdą z tych zasad, dają gwarancję, że udzielając pożyczek działają przede wszystkim w interesie swoich klientów. Sytuacja jednak zmienia się diametralnie, gdy pożyczkodawca dąży wyłącznie do maksymalizacji swojego zysku. Pożyczka staje się wtedy jedynie dodatkowym obciążeniem, a nie rozwiązaniem przejściowych problemów z płynnością finansową.

Ideę odpowiedzialnego pożyczania można zawęzić do czterech przewodnich haseł: transparentności, technologii, bezpieczeństwa i zgodności z obowiązującymi standardami prawnymi i etycznymi. Instytucje finansowe, które w swojej działalności potrafią wcielić w życie każdą z tych zasad, dają gwarancję, że udzielając pożyczek działają przede wszystkim w interesie swoich klientów. Sytuacja jednak zmienia się diametralnie, gdy pożyczkodawca dąży wyłącznie do maksymalizacji swojego zysku. Pożyczka staje się wtedy jedynie dodatkowym obciążeniem, a nie rozwiązaniem przejściowych problemów z płynnością finansową.

„Rozszerzanie funkcjonalności Paczkomatów® InPost jest jedną z dróg rozwoju, którą realizujemy w tym roku. Nadal rozbudowujemy naszą sieć o nowe lokalizacje, dzięki czemu staje się ona najwygodniejszą dla Polaków opcją nadania i odbioru przesyłki. Możliwość wypłaty gotówki, sprawdzenie salda rachunku czy zmiana PINu karty – to dla naszych Klientów kolejne usługi, jakie mogą oferować Paczkomaty®. Będziemy rozbudowywać paletę możliwości – zwłaszcza, że w Paczkomatach® można płacić kartą, blikiem lub przelewem online. Coraz więcej usług finansowych, bankowych czy sprzedażowych będzie automatyzowanych – a nasze maszyny są idealną platformą do ich realizacji” – podkreślił Rafał Brzoska, prezes InPost.

„Rozszerzanie funkcjonalności Paczkomatów® InPost jest jedną z dróg rozwoju, którą realizujemy w tym roku. Nadal rozbudowujemy naszą sieć o nowe lokalizacje, dzięki czemu staje się ona najwygodniejszą dla Polaków opcją nadania i odbioru przesyłki. Możliwość wypłaty gotówki, sprawdzenie salda rachunku czy zmiana PINu karty – to dla naszych Klientów kolejne usługi, jakie mogą oferować Paczkomaty®. Będziemy rozbudowywać paletę możliwości – zwłaszcza, że w Paczkomatach® można płacić kartą, blikiem lub przelewem online. Coraz więcej usług finansowych, bankowych czy sprzedażowych będzie automatyzowanych – a nasze maszyny są idealną platformą do ich realizacji” – podkreślił Rafał Brzoska, prezes InPost.

W Medicover Polska e-zdrowie jest dobrze zakorzenione – pierwsze rozwiązania zostały wprowadzone już 12 lat temu. Wtedy wdrożona została elektroniczna dokumentacja medyczna, która w usługach zdrowotnych jest konieczną bazą i gwarantem bezpieczeństwa.

W Medicover Polska e-zdrowie jest dobrze zakorzenione – pierwsze rozwiązania zostały wprowadzone już 12 lat temu. Wtedy wdrożona została elektroniczna dokumentacja medyczna, która w usługach zdrowotnych jest konieczną bazą i gwarantem bezpieczeństwa.