Dane z dwóch niezalenych źródeł wskazują na wyraźne ożywienie, zarówno na globalnym, jak i europejskim rynku logistyki kontraktowej. Poprawa po spadkach w 2023 r. ma być widoczna również w światowej spedycji morskiej i lotniczej oraz w europejskim transporcie drogowym. Ostatecznie o kondycji sektora TSL zdecydują najważniejsze czynniki wzrostu, m.in. dynamika PKB, inflacja, ceny paliw, dostęp do finansowania i sytuacja w przemyśle, a na końcu wielka niewiadoma, czyli rozwój wydarzeń na Morzu Czerwonym.

Idzie ku lepszemu, ale bardzo wolno

Prognozowana poprawa globalnych warunków gospodarczych zwiastuje w tym roku odbicie we wszystkich głównych obszarach sektora logistycznego. Pomimo faktu, że początek roku został naznaczony poważnymi zakłóceniami przepływów towarowych i gwałtownym wzrostem stawek frachtowych, wynikających z sytuacji ma Morzu Czerwonym, dotychczasowe estymacje dotyczące globalnego PKB i handlu wciąż wyglądają względnie optymistycznie, nawet w obliczu licznych zagrożeń i czynników hamujących.

W styczniu Międzynarodowy Fundusz Walutowy (MFW) w zaktualizowanej prognozie ekonomicznej szacował tegoroczny wzrost globalnego PKB na poziomie 3,1% i 3,2% w 2025 r. Choć to poprawa o 0,2% w względem październikowej prognozy na 2024 r., to wciąż poniżej historycznej średniej 3,8% z lat 2000-2019. Wśród głównych czynników ryzyka MFW wymienia kryzys przewozowy na Morzu Czerwonym, spowalniający globalny łańcuch zaopatrzenia towarów i surowców energetycznych. Przy utrzymujących się atakach na flotę handlową może to wpłynąć na wyniki globalnego handlu, którego wzrost oszacowano na 3,3% w 2024 r. i 3,6% w 2025 r. W obu przypadkach to wskaźniki poniżej historycznej średniej wynoszącej 4,9%, choć w perspektywie wychodzenia ze spowolnienia, a jedocześnie coraz surowszego globalnego reżimu sankcyjnego ciążącego na przepływach handlowych, to i tak bardzo dobra wiadomość. Wzrost handlu wygląda nieźle nawet w kontekście danych gromadzonych przez Global Trade Alert, z których wynika, że tylko w latach 2022 – 2023 r. kraje nałożyły na siebie ok. 6 200 restrykcji handlowych. W 2019 r. było ich ok. 1 100.

Dobre wieści dla globalnego sektora logistycznego

Według MFW w 2024 r. średnie ceny ropy mają spaść o 2,4%, a surowców innych niż paliwa o 0,9%. Odpuszczać będzie także inflacja, która w 2024 r. spadnie do 5,8%, a w kolejnym roku do 4,4%. W 2023 r. wynosiła średnio 6,8%. Przynajmniej do drugiej połowy bieżącego roku na dotychczasowym poziomie pozostaną stopy procentowe kontrolowane przez FED, EBC i Bank Anglii, ale będą obniżane w miarę słabnącej inflacji.

Z wielu ważnych dla kondycji logistyki czynników, nieco bliższych polskiej gospodarce warto wskazać, że w prognozie MFW z dna ma się podnosić PKB strefy euro. O ile szacunki dotyczące 2023 r. mówią o wzroście na poziomie 0,5%, to w tym roku ma to być 0,9%, a w 2025 r. 1,7%. Regeneracja gospodarki eurolandu będzie pompowana przede wszystkim przez silną konsumpcję gospodarstw domowych, ustępujący szok cenowy na rynku energii oraz spadającą inflację. Ożywi się także gospodarka naszego kraju, również z powodu zwiększonej konsumpcji. Fundusz szacuje tegoroczny wzrost gospodarscy nad Wisłą na 0,9%, a w 2025 r. na 3,2%. Szacunek za 2023 r. zatrzymał się póki co na poziomie 0,6%, choć znacznie gorzej zeszłoroczną kondycję polskiej gospodarki oceniał niedawno Główny Urząd Statystyczny. Wg wstępnych danych GUS krajowy PKB urósł o zaledwie 0,2% w 2023 r., z czego najbardziej znaczący spadek zanotował popyt krajowy (‑ 4,1%). Zdecydowanie lepiej ma być w tym roku. Z szacunków PIE (Polski Instytut Ekonomiczny) wynika, że konsensus rynkowy dla wzrostu polskiej gospodarki w bieżącym roku oscyluje wokół 2,8% i 3,3 – 3,4% w 2025 r.

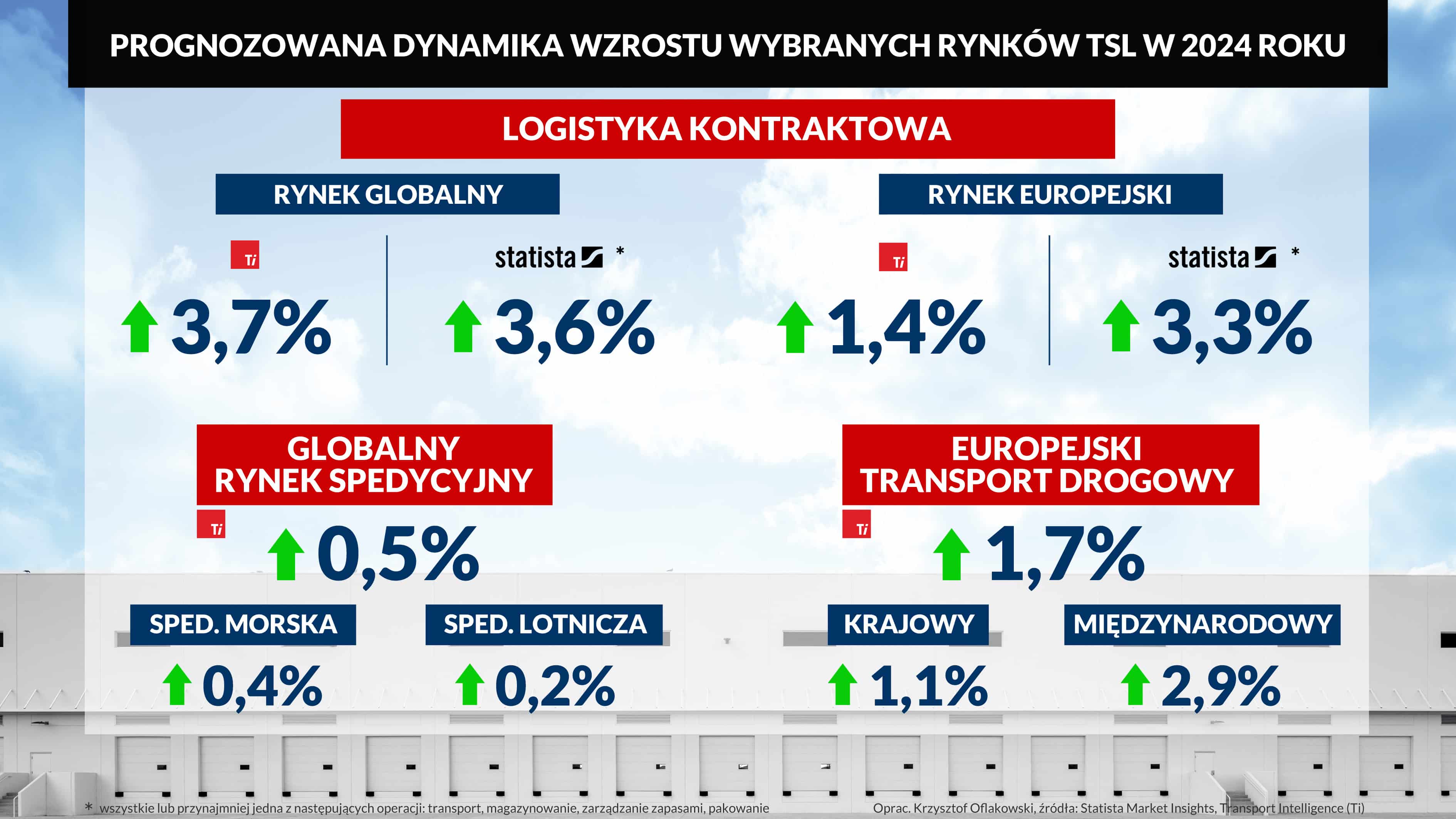

Jak prognozy wpływają na globalną, europejską i polską logistykę kontraktową

Jeśli chodzi o tegoroczny rynek logistyki kontraktowej, to o bieżące prognozy pokusili się zarówno analitycy Transport Intelligence, jak i Statista Market Insights. Według tych pierwszych (prognoza z grudnia) globalny rynek logistyki kontraktowej zanotował w 2023 r. najniższy roczny wzrost od 2016 r. Rynek urósł o 2,4%, ale w tym roku ma przyspieszyć o 3,7%. Będzie to najszybsze tempo wzrostu od 2021 r. Jeśli chodzi o średnioroczną dynamikę od 2022 do 2027, to wyniesie ona 3,8%. Na koniec prognozowanego okresu światowa logistyka kontraktowa będzie warta ponad 329,5 mld euro, natomiast w tym roku będzie to 290,9 mld euro. Decydującymi czynnikami wzrostu będą wyniki gospodarcze, w tym przede wszystkim PKB, inflacja, stopy procentowe oraz standardowo sytuacja geopolityczna, czyli pełen pakiet założeń prognostycznych opublikowanych w styczniu przez Międzynarodowy Fundusz Walutowy.

Gdzie oczekiwać największych wzrostów?

Regionalna dynamika sektora wskazuje na zdecydowane prowadzenie Azji i Pacyfiku. Gospodarki tej części świata, z Chinami na czele, będą motorem napędowym globalnej logistyki kontraktowej. Tegoroczna wartość usług realizowanych przez dalekowschodnich operatorów osiągnie blisko 119 mld euro i wzrost 6,5%. Daleko za nią znajdzie się Europa z ponad 81,8 mld euro przychodów i wzrostem 1,4% oraz Ameryka Płn. (na czele z USA), która wypracuje 72,2 mln euro przychodu i wzrost o 1,9%. Układ podium nie zmieni się do 2027 r. z tą jedną uwagą, że Azja i Pacyfik zwiększy przewagę nad pozostałymi regionami, a struktura przychodów będzie kształtować się w następujący sposób: Azja i Pacyfik 146,6 mld euro, Europa 86,6 mld euro i 77 mld euro Ameryka Płn.

Warto także dodać, że jeśli chodzi o zeszły rok, to spośród trzech głównych rynków, wzrost utrzymała tylko Azja i Pacyfik (6,1% rdr.) Z wyliczeń Ti wynika, że zarówno w Europie, jaki w Ameryce Płn. rynek skurczył się o odpowiednio 0,3% i 0,2% rdr.

Tak jak w latach poprzednich, również w tym roku największy kawałek europejskiego tortu logistyki kontraktowej, mimo bardzo słabych wyników gospodarczych, będzie należał do Niemiec. Wartość usług realizowanych przez naszego zachodniego sąsiada osiągnie niecałe 18,9 mld z ponad 81,8 mld euro, czyli 23% całego rynku. Na dalszych miejscach w 2024 r. znajdą się odpowiednio: Wielka Brytania 18,4 mld (22,5% rynku), Francja 10,9 mld (13,2%), Holandia 6,9 mld (8,4%) i Włochy 5,5 mld (6,8%), oraz Belgia, Hiszpania i inne kraje.

Pomimo spadku dynamiki globalnych przychodów, a nawet skurczenia się europejskiego rynku kontraktowego nie wszyscy gracze narzekali na nadmiar wolnego czasu i mocy przerobowych. Niektórzy operatorzy na Starym Kontynencie, pomimo spowolniania, widocznego zwłaszcza w drugiej połowie roku, poradzili sobie całkiem nieźle.

– Ostatni kwartał roku zamykaliśmy wzrostem przychodów na poziomie 14,5% i 11,9% w ujęciu LFL (ang. like-for-like), tj. przy tej samej bazie wyjściowej, bez przejęć, połączeń lub uruchamiania nowych obiektów w ciągu roku. Ostatecznie przełożyło się to na całoroczny wzrost przychodów sięgający 10,7%. Biorąc pod uwagę nie najlepszą kondycję gospodarczą Europy, gdzie znajduje się 10 międzynarodowych oddziałów naszej grupy, to rezultat wyraźnie wyróżniający się na osłabionym rynku kontraktowym. Zasługą tak dobrych wyników, oprócz udanych ostatnich miesięcy 2023 r., było również uruchomienie 22 nowych obiektów, z czego większość z nich znajdowała się w Europie. Spośród europejskich rynków na szczególną uwagę zasługuje zwłaszcza Polska, Włochy i Wielka Brytania, dzięki którym w IV kw. udało się osiągnąć 10,5% wzrostu LFL. Nie bez znaczenia dla końcowych przychodów było także utrzymanie strategii rozwojowej w modelu asset light oraz realizacja kontraktów dla dużych graczy, niekwestionowanych liderów w swoich branżach. Sprawność operacyjna połączona z obsługą handlu detalicznego, e‑commerce, rynku mody, dóbr konsumpcyjnych i luksusowych przyniosła pożądane efekty nawet w trudnych czasach. Jesteśmy przekonani, że przy poprawiającej się sile nabywczej europejskich konsumentów, obrane specjalizacje będą ważnymi czynnikami wzrostu także w bieżącym roku. Zdajemy sobie jednocześnie sprawę, że sytuacja w europejskiej logistyce się komplikuje i nie obędzie się bez wyzwań, którym bacznie się przyglądamy od początku 2024 roku i na które jesteśmy przygotowani – mówi Carlos Tavares, Dyrektor Finansowy (CFO) w spółce ID Logistics Polska – świadczącej kompleksowe rozwiązania logistyczne i transportowe, obsługę e‑commerce oraz zarządzanie łańcuchem dostaw w 18 krajach.

W innych prognozach także widać wzrost wartości rynku

Dynamice na rynku kontraktowym przyglądają się także analitycy Statista Market Insights. Według danych opublikowanych w grudniu 2023 r. światowy rynek usług logistycznych realizowanych przez zewnętrznych operatorów, czyli tzw. strony trzecie (ang. Third Party Logistics, 3PL), będzie wart w tym roku 1,31 bln dol., co stanowi wzrost o 3,6% względem 2023 r. Badacze Statista zeszłoroczny wzrost oszacowali na 2,6%, należy jednak zaznaczyć, że analizie poddano wyłącznie wyspecjalizowanych operatorów świadczących wszystkie lub przynajmniej jedną z następujących operacji: transport, magazynowanie, zarządzanie zapasami, pakowanie. Choć w analizie pomięto szereg modeli usługowych, m.in. 4PL i 5PL, to i tak uzyskano zbliżoną dynamikę wzrostu co w badaniu Ti (tj. 2,4% w 2023 r. i 3,7% w 2024 r.) Z opublikowanych przez Statista danych wynika, że w perspektywie czterech najbliższych lat sektor osiągnie średnioroczne tempo wzrostu na poziomie 2,39% i w 2028 r. będzie wart 1,44 bln dol.

Rozpatrując pojedynczych graczy, bezkonkurencyjne, jeśli chodzi o tegoroczne przychody, będą Chiny. Wartość tamtejszego rynku wyniesie 328,8 mld dol. Na drugim miejscu, z wynikiem 294,5 mld dol. znajdą się Stany Zjednoczone. W 2028 r. układ na dwóch najwyższych miejscach podium nie ulegnie zmianie. Jeśli zaś chodzi o rynek europejski szacunki są znacznie skromniejsze. Cały tegoroczny rynek wygeneruje 279,8 mld dol. i będzie to wzrost o 3,3%. Średnioroczny wzrost do 2028 r. wyniesie 2,61%, a sam rynek zanotuje 310,2 mld dol. przychodu.

Ponownie, pomimo kłopotów, zdecydowanym europejskim liderem są i pozostaną Niemcy, gdzie rynek 3PL osiągnie w tym roku przychody rzędu 41,01 mld dol. To 14,66% całego europejskiego rynku. Do 2028 r. szacowny średnioroczny wzrost wyniesie 2,22%, a za 4 lata niemieccy operatorzy osiągną przychody w wysokości 44,77 bln dol. co będzie stanowić 14,43% całego sektora w Europie.

Pomimo dynamicznego rozwoju usług logistycznych w Polsce, przy naszych zachodnich sąsiadach wciąż wypadamy słabo. Choć średniookresowe tempo wzrostu jest u nas niemal dwukrotnie wyższe (4,17%), to w tym roku rodzimy rynek 3PL osiągnie przychody na poziomie zaledwie 7,72 mld dol. W 2028 r. będzie to 9,09 mld dol. Cały polski 3PL to więc niecałe 19% rynku niemieckiego i zaledwie 2,76% europejskiego.

Ożywienie w Europie nadchodzi, ale najpierw będzie gorzej

W drugiej połowie stycznia analitycy z ING prognozowali, że w 2024 r. europejski sektor transportu i logistyki czeka względna normalizacja ze strony popytu, choć ze względu na sytuację na Morzu Czerwonym początek roku nie uniknie turbulencji. Zwłaszcza słaba kondycja niemieckiej gospodarki i przemysłu wciąż wpływają na zapotrzebowanie na dobra przemysłowe, których dla wzrostu potrzebują operatorzy logistyczni. Warto przy tym podkreślić, że sektor przemysłowy jest jednym z najważniejszych czynników wzrostu dla całego sektora TSL.

Na początku lutego wróżba ING zyskała potwierdzenie w odczytach PMI, nie tylko dla Niemiec, ale także dla strefy euro i Polski. Dla przypomnienia Wskaźnik Managerów Logistyki (PMI) jest indeksem złożonym opierającym się na pięciu pojedynczych wskaźnikach obejmujących: nowe zamówienia, produkcję, zatrudnienie, prędkość dostaw oraz zakupione zapasy. Wartość PMI powyżej 50 oznacza wzrost, natomiast poniżej 50 spadek aktywności przemysłowej.

Jeśli chodzi o Polskę wskaźnik wyniósł w styczniu 47,1 pkt i jest to spadek z 47,4 pkt w grudniu. To najgwałtowniejsza obniżka od października 2023 r. i potwierdzenie erodujących warunków biznesowych w polskim sektorze przemysłowym na otwarciu roku. Wartość przemysłowego PMI utrzymuje się w strefie negatywnej już 21 miesięcy z rzędu i jest to druga najdłuższa negatywna sekwencja w historii badania, tj. od 1998 r. W styczniu spadła liczba nowych zamówień i wielkość produkcji. Aktywność zakupowa także osłabła, na domiar złego, kryzys na Morzu Czerwonym spowodował największe wydłużenie czasu dostaw od sierpnia 2022 r. Na pocieszenie odnotowano jedynie niewielki spadek zatrudniania i zapasów, a przewidywania dotyczące najbliższych 12 miesiącach były najlepsze od lutego 2022 r.

W styczniu głównym źródłem słabości eksportowej w krajowych ankietach był kierunek niemiecki, jednak wstępny odczyt PMI dla tamtejszego przemysłu wyniósł 45,5 pkt i jest najlepszy od 11 miesięcy, co może wskazywać, że najgorsze już za niemieckimi producentami. Jeśli trend będzie kontynuowany, poprawią się również warunki polskich producentów, a w dalszej kolejności sektora logistycznego. Tak samo jak w reszcie Europy, w styczniu producenci z Niemiec raportowali opóźnienia dostaw z Azji. W szerszym ujęciu przemysłowy PMI urósł także w strefie euro, z 44,4 pkt w grudniu do 46,6 pkt w styczniu, jednak czas dostawy wydłużył się po raz pierwszy od roku.

Co z innymi obszarami rynku TSL w bieżącym roku?

Według listopadowych kalkulacji Ti globalny sektor spedycyjny w 2023 r. skurczył się aż o 5% względem 2022 r. Głównym winowajcą tak dużych spadków była spedycja morka, która zanotowała spadek o 5,3%. Niewiele lepiej wypadła spedycja lotnicza (-4,5%). Mniejszy popyt, spowolnienie gospodarce i te same czynniki, które spowalniały całą globalna logistykę ujawniły się również w tym obszarze.

Sytuacja ma się poprawić w bieżącym roku, a globalna spedycja, w obliczu spadającej inflacji, lepszych prognoz gospodarczych i zanikającej perspektywy poważnej recesji ma osiągnąć niewielki wzrost na poziomie 0,3%. Rynek przewozów morskich ma się powiększyć o 0,4%, a lotniczych o 0,2%. Mało imponujący, ale zawsze wzrost, spodziewany jest także w perspektywie średnioterminowej. W latach 2023 – 2027 cały globalny rynek ma osiągnąć średnioroczne tempo wzrostu na poziomie 1,5% i wartość ponad 399 mld euro. Spedycja morska do 2027 r. urośnie średnio o 1,2% rocznie, natomiast lotnicza o 1,8%.

Transport drogowy także bez szalonych wzrostów

Spektakularne wzrosty nie są zapowiadane również w transporcie drogowym, zwłaszcza w Europie, w której spowolnienie gospodarcze było bardziej dotkliwe niż w regionie Azji i Pacyfiku i Ameryce Płn. Tegoroczny realny wzrost sektora przewozów drogowych na Starym Kontynencie został oszacowany przez Transport Intelligence na 1,7%, a jego wartość na koniec roku ma osiągnąć ponad 456,1 mld euro, z czego przewozy krajowe mają urosnąć o 1,1% (do 313,5 mld euro), natomiast międzynarodowe o 2,9% (do 142,6 mld euro).

Także w perspektywie średnioterminowej regeneracja po spowolnieniu będzie przebiegać relatywnie wolno. Średni wzrost na poziomie 1,7% ma poskutkować wartością europejskiego rynku przewozów drogowych na poziomie 490,5 mld euro w 2027 r. Analogicznie do bieżących estymacji przewozy międzynarodowe będą rozwijać się nieco szybciej, bo w tempie średnio 2,2%. Transport krajowy rozpędzi się do 1,5% średniorocznie.

Nie zabraknie barier rozwojowych dla polskich firm

Na początku lutego Narodowy Bank Polski poinformował, że na I kw. br. banki zapowiadają zaostrzenie kryteriów dla kredytowania krótko- i długoterminowego dla dużych przedsiębiorstw, a przy okazji surowsze warunki dla długoterminowych pożyczek dla MSP oraz kredytów konsumpcyjnych. NBP podał także, że banki oczekują wzrostu popytu na wszystkie rodzaje kredytów dla przedsiębiorstw.

Taka zapowiedź nie wygląda zbyt zachęcająco w świetle bieżących analiz GUS, z których wynika, że wyższy koszt pozyskania finasowania jest jednym z głównych czynników, który będzie wpływał na całkowite koszty funkcjonowania firm sektora transportu i gospodarki magazynowej w Polsce. W styczniowym badaniu koniunktury na bezpośrednią negatywną korelację wzrostu kosztów finansowania z ogólnym wzrostem kosztów działania firmy w okresie najbliższego kwartału wskazywało 44,4% podmiotów. W perspektywie 12 najbliższych miesięcy bardziej restrykcyjne warunki finansowania wpłyną także na: odłożenie decyzji inwestycyjnych (dla 26,4% podmiotów), spadek sprzedaży usług (16,9%) oraz ograniczenie zatrudnienia, na które wskazało 23,9%, badanych przedsiębiorstw.

Jeśli zapowiedzi banków się zmaterializują, to dodatkowe problemy w powrocie na ścieżkę dynamicznego wzrostu będzie może mieć nie tylko sektor TSL, ale także inne duże i średnie przedsiębiorstwa w Polsce.

Eskalacja na Morzu Czerwonym może wyhamować odbicie gospodarcze

Komplikacje na szlaku żeglugowym prowadzącym przez Kanał Sueski doprowadziły już do opóźnień dostaw z Dalekiego Wschodu, konieczności zmiany tras i harmonogramów zawinięć, radykalnego wzrostu stawek ubezpieczeniowych i frachtowych w przewozach morskich oraz roszad w strukturze wykorzystywanych modeli transportu. Ruch na tym szlaku co prawda nie ustał, ale obecnie tylko 39,7% globalnych spedytorów nie wprowadziło żadnych zmian w dotychczasowym schemacie realizacji operacji na tej trasie. Tak istotna zmiana na autostradzie morskiej, którą podróżuje 12-15% światowego handlu, z tym nawet 25-30% kontenerów, nie może przejść niezauważona, jeśli chodzi o wpływ na globalną strukturę przepływów towarowych, w tym także surowców energetycznych.

Konferencja Narodów Zjednoczonych ds. Handlu i Rozwoju (UNCTAD) uważa na przykład, że połączone wydarzenia w Kanale Panamskim i Sueskim dały początek złożonemu kryzysowi oddziaływującego na kluczowe szlaki handlowe na świecie. Organizacja wylicza, że tylko w ciągu grudnia i stycznia obsługiwany wolumen towarowy w Kanale Sueskim spadł o 42%. Chodzi nie tylko o kontenerowce, których tygodniowy tranzyt spadł o 67%, ale także o handel ropą i zbożami. Jednocześnie w styczniu, z powodu braku wody do napełniania śluz, Kanał Panamski zmniejszył tranzyt o 36%. UNCTAD uważa, że długofalowe utrudnienia obiją się w końcu na globalnych łańcuchach dostaw, podniosą ryzyko opóźnień i wyższych kosztów transportu oraz rozregulowania rynku gazu i żywności.

Turbulencje odczuje zwłaszcza Unia Europejska

Na zagrożenia dla unijnej gospodarki zwracał uwagę niedawno Valdis Dombrovskis – wiceprzewodniczący wykonawczy Komisji Europejskiej odpowiedzialny za gospodarkę i komisarz ds. handlu. Dombrovskis wskazywał m.in., że w związku z sytuacją na Morzu Czerwonym UE stoi w obliczu ryzyka wzrostu cen konsumpcyjnych, spowolnienia wzrostu gospodarczego i niższego tempa wychodzenia z kryzysu inflacyjnego. Póki co wzrosty kosztów dotykają tylko stawek frachtowych, ale mogą dotyczyć także energii i cen towarów na półkach, co jest jednym z czynników ryzyka dla europejskiego odbicia gospodarczego. Unijny komisarz zaznaczał przy tym, że potencjał oddziaływania na europejską gospodarkę zależy w dużej mierze od długości trwania zakłóceń, ale kryzys przewozowy może być jednym z czynników wpływających na aktualizację zimowej prognozy gospodarczej KE.

Tak też się stało. Prognoza z lutego br. zakłada wzrost unijnego PKB na poziomie 0,9%, a w strefie euro 0,8%. Jesienią 2023 r. było to odpowiednio 1,3% i 1,2%. W najnowszym dokumencie KE zwraca ponadto uwagę, że narastające napięcia geopolityczne i konflikt w obrębie Morza Czerwonego coraz bardziej przechlają szalę ryzyka w stronę niekorzystnych scenariuszy, a kolejne zakłócenia w handlu mogą obciążać łańcuchy dostaw, utrudniać produkcję i zwiększać presję cenową. Sprawa traktowana jest bardzo poważnie, co potwierdzają przytoczone dane dotyczące importu. Wynika z nich, że w 2022 r. ok. 23% całego importu towarowego Unii pochodziło ze statków płynących z Azji, z których większość podróżowała przez Morze Czerwone. Także zeszłoroczne wyliczenia Eurostatu nie pozostawiają złudzeń, co do kluczowej roli tego szlaku. Warto choćby wspomnieć, że w III kw. 2023 r. z samych tylko Chin pochodziło 20% unijnego importu towarowego. Komisja nie ma wątpliwości, że utrzymująca się konieczność opływania Afryki oraz wszystkie związane z tym koszty zostaną w końcu przeniesione na konsumentów indywidulanych.

Będzie to o tyle istotne dla sektora logistycznego i handlowego, że zapowiadane odbicie gospodarki polskiej, ale także niemieckiej, ma być właśnie zasługą ożywienia konsumpcji indywidulanej. Urzędnicy uspokajają jednak, że bezpośredni wpływ na inflację w Unii będzie stosunkowo niewielki, tj. 0,2-0,3 pp. Z drugiej strony zespół J.P. Morgan Research oszacował niedawno, że jeśli kryzys żeglugowy nie zostanie zażegnany, może to poskutkować dodaniem 0,7 pp. do globalnej inflacji bazowej towarów i 0,3 pp. do ogólnej inflacji bazowej w pierwszej połowie 2024 r. Pomimo uspokajającego tonu w kwestii inflacji, w unijnej prognozie wyraźnie wybrzmiewa ostrzeżenie, że dalsza eskalacja stanowi poważne ryzyko dla perspektyw gospodarczych, w szczególności, jeśli konflikt zakłóci dostawy surowców energetycznych, powodując gwałtowny wzrost cen ropy i gazu.

Na ewentualne niepożądane konsekwencje wskazuje również Światowa Organizacja Handlu (WTO), zaznaczając, że w związku z załamaniem się przewozów na Morzu Czerwonym tegoroczne estymacje odnośnie handlu towarowego mają ulec zmianie, niestety na gorsze. W październiku prognozy zakładały wzrost na poziomie 0,8% w 2023 r. i 3,3% w 2024 r. Główny ekonomista WTO Ralph Ossa mówił jednak pod koniec stycznia, że obecnie te szacunki wydają się przesadnie optymistycznie. Handel towarowy spadł o 1,4% rdr po trzech kwartałach 2023 r. i pomimo faktu, że ostatnie trzy miesiące wypadły nieco lepiej, to zdaniem Ossy nie przełoży się to na końcowy wzrost 0,8%. Dodatkowo wzrost w Europie nie spełnił oczekiwań, a ożywienie w Chinach nie było tak silne jak zapowiadano. Handel towarowy w 2024 r. ma jednak wypaść lepiej niż w 2023 r., zwłaszcza że łańcuchy dostaw, mimo licznych przeciwności, wykazały niezwykle dużą odporność.

Krzysztof Oflakowski