Na pewno słyszałeś, że spółka komandytowa jest jedną z form prowadzenia działalności gospodarczej w Polsce. Czy wiesz jednak, że w spółce tego rodzaju występują dwa rodzaje wspólników – komandytariusz i komplementariusz?

W tej publikacji wyjaśnimy Ci na wstępie jakie są różnice pomiędzy dwoma rodzajami wspólników spółki komandytowej, jak również kiedy możliwa jest zmiana statusu wspólnika w tego rodzaju spółce.

Następnie przybliżymy Ci także, o czym należy pamiętać, decydując się na zmianę statusu wspólnika w spółce komandytowej.

Zapraszamy do lektury!

Komandytariusz – kto to taki?

Komandytariusz jest jednym z rodzajów wspólników występujących w spółce komandytowej. Zadaniem tego wspólnika jest wniesienie przez niego kapitału do spółki w formie wkładu pieniężnego lub niepieniężnego, a zatem zapewnienie jej środków finansowych do prowadzenia działalności.

Równocześnie bycie komandytariuszem charakteryzuje się ograniczoną odpowiedzialnością za zobowiązania tego rodzaju spółki – do wysokości tzw. sumy komandytowej. Wspólnik ten odpowiada za wszystkie zobowiązania, które powstały w okresie, w którym pozostawał on komandytariuszem, lecz tylko do wysokości sumy komandytowej.

Suma komandytowa, jest określoną w umowie spółki komandytowej wartością, stanowiącą granicę ewentualnej finansowej odpowiedzialności komandytariusza za zobowiązania spółki. Należy jednak przy ocenie wskazanej odpowiedzialności mieć na względzie wartość faktycznie wniesionych przez komandytariusza środków do spółki komandytowej w postaci wkładów.

Odpowiedzialność komandytariusza za zobowiązania zaciągnięte przez spółkę ogranicza się bowiem wyłącznie do różnicy pomiędzy określoną sumą komandytową wynikającą z umowy spółki a wartością wkładu faktycznie wniesionego przez wspólnika.

W związku z tym uznać należy, że jeżeli komandytariusz rzeczywiście wniesie do spółki środki o wartości odpowiadającej minimalnie określonej w umowie sumie komandytowej, wolny jest od ewentualnej odpowiedzialności za długi spółki, w której uczestniczy.

Kim jest komplementariusz?

Komplementariusz to wspólnik spółki komandytowej, którego zadaniem, powierzonym mu przez ustawodawcę, jest prowadzenie jej spraw. Ma on również prawo i obowiązek reprezentacji spółki.

Zasadniczo, każdy z komplementariuszy może prowadzić jej sprawy, przy czym wspólnicy w umowie spółki lub późniejszej uchwale zmieniającej umowę (musi mieć ona formę aktu notarialnego) mogą odmiennie określić zasady prowadzenia jej spraw, powierzając prowadzenie ich jednemu lub kilku komplementariuszom.

W związku z tym uznać należy, że komplementariusz jest dużo bardziej aktywnym wspólnikiem w spółce komandytowej, który bierze udział w jej codziennym funkcjonowaniu.

Jak jednak wyglądają zasady odpowiedzialności komplementariusza za zobowiązania spółki komandytowej? Otóż, odpowiada on za zobowiązania spółki komandytowej bez ograniczeń, całym swoim majątkiem.

Odpowiedzialność komplementariusza za zobowiązania spółki komandytowej ograniczona jest jednak do sytuacji, w której egzekucja z jej majątku okaże się bezskuteczna. W związku z tym komplementariusz może zostać pociągnięty do odpowiedzialności za zobowiązania zaciągnięte przez spółkę, gdy nie można ich zaspokoić z majątku samej spółki.

Kiedy jest możliwa zmiana statusu wspólnika w spółce komandytowej?

Jeśli jesteś wspólnikiem spółki komandytowej i interesuje Cię zmiana statusu wspólnika w Twojej spółce poprzez wstąpienie w miejsce komplementariusza spółki dotychczasowego komandytariusza lub w miejsce komandytariusza dotychczasowego komplementariusza, powinieneś mieć na względzie kilka kwestii.

Będą one nieco różniły się względem siebie, w zależności o zmianę statusu, którego wspólnika chodzi.

Zmiana komandytariusza na komplementariusza.

Przede wszystkim rozważając zmianę statusu komandytariusza na komplementariusza, powinieneś sprawdzić, czy możliwość taką dopuszcza Twoja aktualna umowa spółki. Ponadto w przypadku zmiany statusu wspólnika musisz liczyć się ze zdaniem pozostałych wspólników. Do zmiany statusu wspólnika będzie bowiem wymagana zgoda wszystkich dotychczasowych wspólników w spółce.

Takie wymagania zostały postawione przez ustawodawcę w art. 115 Kodeksu spółek handlowych, zgodnie z którym jeżeli umowa spółki dopuszcza przyjęcie do spółki nowego komplementariusza, dotychczasowy komandytariusz może uzyskać status komplementariusza lub osoba trzecia może przystąpić do spółki w charakterze komplementariusza, za zgodą wszystkich dotychczasowych wspólników.

Nie martw się jednak gdy umowa Twojej spółki, nie dopuszcza takiej możliwości. Zawsze możesz bowiem zmienić umowę spółki. Pamiętaj jednak, że zmiana taka wymaga zachowania formy aktu notarialnego. Jednak dzięki jej dokonaniu, w konsekwencji będziesz mógł zmienić status komandytariusza na komplementariusza.

Zmiana komplementariusza na komandytariusza.

Przepisy nie zawierają natomiast bezpośredniego odniesienia do możliwości zmiany komplementariusza na komandytariusza. Jednocześnie w żadnym miejscu nie zakazują również dokonania tego rodzaju zmiany, przez co uznaje się ją za dopuszczalną.

Jednakże, aby uniknąć wątpliwości w tym zakresie warto, aby umowa spółki zawierała postanowienia przewidujące możliwość jej przeprowadzenia.

Dla zmiany statusu komplementariusza na komandytariusza (jak również komplementariusza na komandytariusza) konieczna jest zmiana umowy spółki komandytowej. Zmiana taka wymaga natomiast zachowania formy aktu notarialnego.

Spółka co najmniej dwóch wspólników.

Przy zmianie statusu wspólnika w spółce komandytowej, trzeba pamiętać, że spółka komandytowa jest spółką osobową, w której zawsze musi być co najmniej dwóch wspólników o różnym statusie – tzn. co najmniej jeden komandytariusz i co najmniej jeden komplementariusz.

W związku z tym, jeśli planujesz zmiany osobowe w spółce komandytowej, zadbaj o to, żeby w ich wyniku zawsze pozostał choć jeden wspólnik o określonym statusie.

Przykładowo, w sytuacji, w której w spółce jest tylko jeden komplementariusz, wtedy jednocześnie ze zmianą statusu wspólnika na komandytariusza, konieczne będzie wprowadzenie do spółki wspólnika, którym będzie nowy komplementariusz.

Zmiana nazwy spółki komandytowej.

Musisz pamiętać, że zmiana statusu komandytariusza na komplementariusza, może wiązać się z koniecznością zmiany nazwy spółki.

Zgodnie z obowiązującymi przepisami, nazwa (firma) spółki komandytowej powinna zawierać nazwisko (nazwę) jednego lub kilku komplementariuszy.

Jeśli zatem co prawda dochodzi do zmiany statusu komandytariusza na komplementariusza, ale dotychczasowy komplementariusz pozostaje w spółce z dotychczasowym statusem – to zmiana nazwy spółki komandytowej nie będzie konieczna. Jeśli jednak chciałbyś dokonać jej zmiany dodając nazwisko (nazwę) nowego komplementariusza nie ma ku temu żadnych przeszkód, będziesz jednak musiał dokonać zmiany umowy spółki.

Jeśli jednak zmiana statusu wspólników powoduje, że co prawda dotychczasowy komandytariusz staje się komplementariuszem, jednak dotychczasowy komplementariusz ustępuje ze swego miejsca wchodząc w rolę komandytariusza – zmiana umowy spółki komandytowej także w zakresie jej nazwy będzie konieczna.

Zasady prowadzenia spraw i reprezentacji spółki komandytowej.

Zmiana statusu wspólników może powodować, że dojdzie do sytuacji, w której wspólnik, który dotychczas nie angażował się w bieżącą działalność prowadzoną przez spółkę (komandytariusz), będzie odpowiedzialny za prowadzenie jej spraw i jej reprezentację w stosunkach z osobami trzecimi.

Jak już wspomnieliśmy, co do zasady każdy z komplementariuszy odpowiedzialny jest za prowadzenie spraw spółki komandytowej i jej reprezentację.

W związku z tym powinieneś mieć na względzie, że jeśli dotąd byłeś komandytariuszem niezaangażowanym na co dzień w prowadzenie działalności gospodarczej przez Twoją spółkę komandytową, zmiana statusu wspólnika na komplementariusza, może spowodować, że będzie ciążyć na Tobie konieczność bieżącego zaangażowania w sprawy spółki.

Jeśli jednak chcesz jak dotychczas angażować się w działalność spółki w ograniczonym zakresie, pamiętaj, że możesz to zrobić w drodze zmiany umowy spółki (która musi zostać dokonana w formie aktu notarialnego), tak aby znalazły się w niej postanowienia ograniczające możliwość reprezentacji spółki przez Ciebie. W przeciwnym razie będziesz posiadał nie tylko prawo, ale również ustawowo nałożony obowiązek do reprezentowania spółki i prowadzenia jej spraw.

Udział w zysku.

Jednym ze standardowych zapisów zawieranych w umowach spółek komandytowych jest określenie, jaki udział w zysku posiadać będzie każdy ze wspólników.

Jeśli w umowie spółki komandytowej zabraknie tego rodzaju zapisów zastosowanie znajdą zasady określone kodeksem spółek handlowych.

Zgodnie z nimi komandytariusz uczestniczy w zysku osiągniętym przez spółkę proporcjonalnie do jego wkładu rzeczywiście wniesionego do spółki, a komplementariusz w równych częściach bez względu na wartość i rodzaj wkładów.

W związku z tym, w przypadku braku wprowadzenia do umowy spółki zapisów dotyczących uczestnictwa w zyskach przez poszczególnych wspólników spółki komandytowej, musisz mieć na względzie, że zmianie może ulec Twój dotychczasowy udział w wypracowanych przez spółkę zyskach.

W związku z tym warto, abyś zadbał o wprowadzenie do umowy spółki stosownych zapisów, które pozwolą Ci na osiąganie zysku w satysfakcjonującej Cię wysokości. Powinieneś mieć przy tym na względzie, że status wspólnika w spółce komandytowej przekłada się również na obciążenia podatkowe, których wysokość zależna jest od rodzaju wspólnika, którego dotyczy.

Warto zatem rozważyć czy zagwarantowany w umowie spółki zysk będzie spełniał Twoje oczekiwania.

Odpowiedzialność za zobowiązania spółki.

Jak już wskazaliśmy na wstępie tej publikacji, bycie komplementariuszem lub komandytariuszem w spółce komandytowej wiąże się z ponoszeniem zupełnie różnego zakresu odpowiedzialności za zobowiązania wobec kontrahentów spółki.

W związku z tym decydując się na zostanie komplementariuszem w spółce komandytowej, musisz liczyć się z tym, że komplementariusz odpowiada za zobowiązania zaciągnięte przez spółkę całym swoim majątkiem osobistym. Co więcej, zarówno osoba trzecia, jak i komandytariusz zmieniający status na komplementariusza ponoszą odpowiedzialność za wszystkie zobowiązania spółki istniejące w momencie uzyskania statusu komplementariusza, a nie tylko zobowiązania spółki powstałe po dniu uzyskania tego statusu.

Możesz ograniczyć odpowiedzialność za zobowiązania spółki komandytowej w sytuacji gdy prowadzisz działalność w ramach spółki z ograniczoną odpowiedzialnością (jako jej wspólnik) i jako tego rodzaju spółka zmieniasz status komandytariusza na komplementariusza. Nieograniczoną odpowiedzialność za zobowiązania spółki komandytowej ponosić będzie w takim wypadku spółka z o.o., a zatem Twoja odpowiedzialność jako jej wspólnika będzie bardzo ograniczona.

W bardziej uprzywilejowanej pozycji będziesz jeśli zostaniesz komandytariuszem. Odpowiedzialność komandytariusza, jak już była o tym mowa, ogranicza się do wysokości sumy komandytowej. Przy czym odpowiada on w tych granicach za zobowiązania spółki istniejące w chwili wpisania go do rejestru przedsiębiorców KRS.

Obciążenia podatkowe.

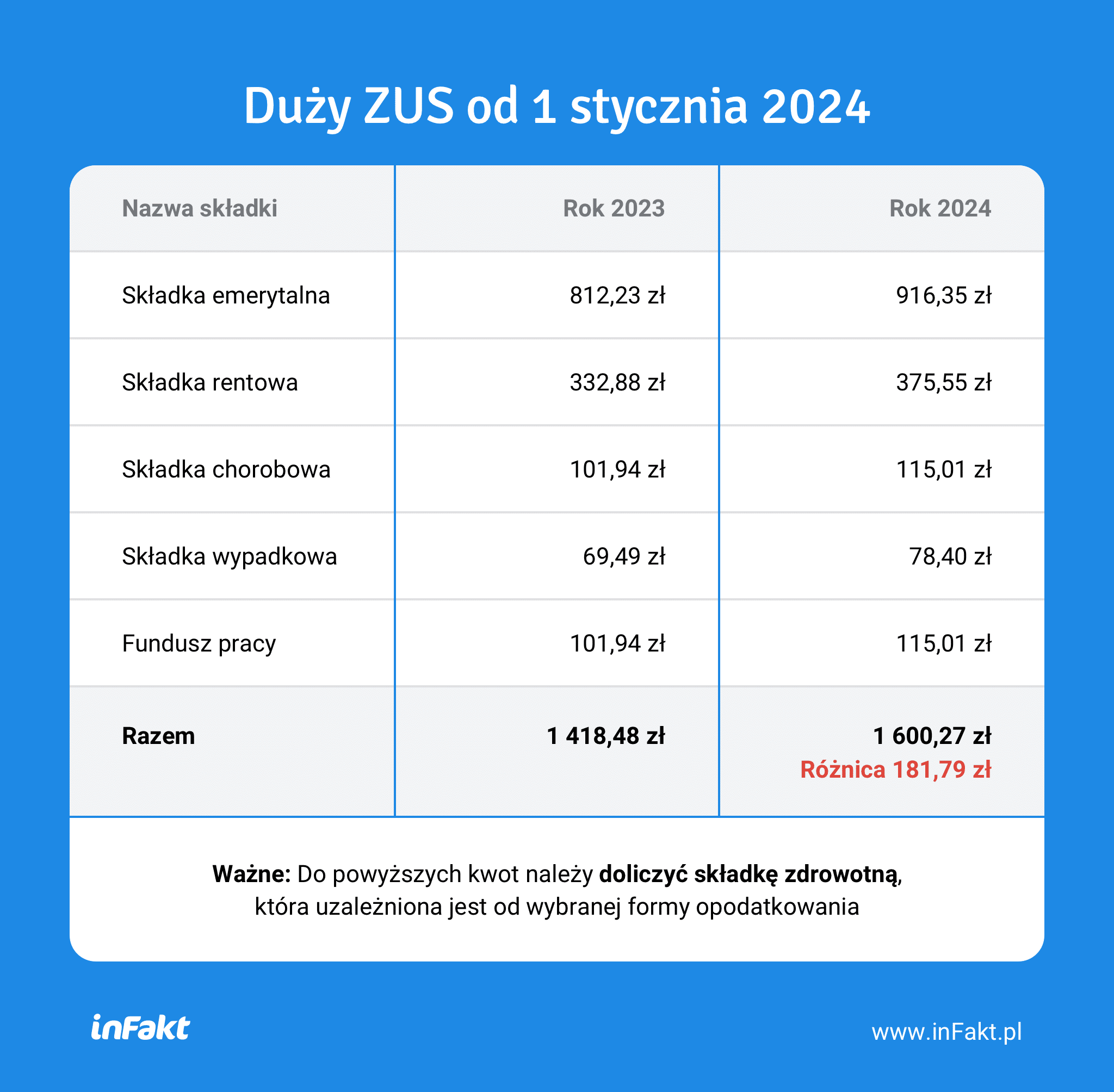

Od początku 2021 roku spółki komandytowe zostały podatnikami podatku dochodowego od osób prawnych, pomimo tego, że są to spółki osobowe, a w związku z tym nie posiadają one osobowości prawnej. Wysokość podatku takiego wynosi odpowiednio 9 lub 19% – w zależności od spełnienia określonych warunków.

Oprócz jednak tego, że spółka komandytowa musi odprowadzać do Urzędu Skarbowego podatek dochodowy, również na jej wspólnikach ciąży podobny obowiązek podatkowy, jak również obowiązek podlegania ubezpieczeniom społecznym.

Komplementariusze i komandytariusze są zobowiązani do płacenia podatku dochodowego od osób fizycznych lub od osób prawnych od wypłacanego im zysku.

Co niezwykle istotne i na co powinieneś zwrócić uwagę zmieniając status wspólnika w spółce komandytowej, to to, że przepisy różnicują zasady opodatkowania wypłaty zysku na rzecz wspólników w zależności od ich statusu – komandytariusza lub komplementariusza.

Pełnienie roli komplementariusza zostało obecnie nieco uprzywilejowane przez ustawodawcę pod kątem podatkowym, dając możliwość optymalizacji podatkowej – obliczając należny podatek dochodowy od wypłaconego mu zysku ma on możliwość odliczenia podatku dochodowego zapłaconego wcześniej przez spółkę komandytową.

Jeśli natomiast chcesz dowiedzieć się więcej o optymalizacji podatkowej, jak również poznać szczegóły optymalizacji odnoszące się do spółki komandytowej zapoznaj się z naszymi publikacjami: Spółka komandytowa jako forma optymalizacji oraz Optymalizacja podatkowa – sposób na niższe podatki.

Podsumowanie.

Nie ma właściwie większych przeszkód do zmiany statusu wspólnika w spółce komandytowej. Obowiązujące przepisy dopuszczają możliwość uzyskania przez komplementariusza statusu komandytariusza, jak również odwrotnie.

Jednak jeśli zdecydujesz się na taki krok, musisz mieć na względzie kilka istotnych kwestii, z jakimi wiąże się uzyskanie statusu komplementariusza lub komandytariusza.

Powinieneś rozważyć, czy dokonanie zmiany będzie dla Ciebie satysfakcjonujące, biorąc pod uwagę odpowiedzialność za zobowiązania, jaką miałbyś ponosić, obciążenia podatkowe, jakie będą na Tobie ciążyć oraz zakres zaangażowania w codzienne funkcjonowanie spółki.

Powinieneś także przeanalizować czy w Twoim wypadku konieczna będzie zmiana nazwy spółki komandytowej, a także zadbać, aby umowa spółki przewidywała akceptowalny dla Ciebie udział w zyskach (przy uwzględnieniu obciążenia podatkiem dochodowym).

Pierwszorzędnie jednak powinieneś zapoznać się z umową swojej spółki, aby ustalić, czy w Twoim wypadku umowa taka pozwala na dokonanie zmiany statusu wspólnika. Może bowiem okazać się, że konieczne będzie dokonanie zmiany umowy w tym zakresie.

Oferta Kancelarii.

Jeżeli chcesz dokonać zmiany umowy spółki, wprowadzić do spółki nowego wspólnika np. nowego komandytariusza lub zastanawiasz się nad zmianą statusu wspólnika w Twojej spółce, bądź może dopiero zmierzasz do rozpoczęcia prowadzenia działalności gospodarczej w ramach spółki komandytowej i chcesz zadbać, aby umowa spółki zawierała wszystkie niezbędne elementy bądź potrzebujesz pomocy w zakresie zgłoszenia zmian do sądu rejestrowego, zapoznaj się z ofertą Kancelarii.

Zapraszamy do kontaktu pod nr tel.: (+48)511 090 050

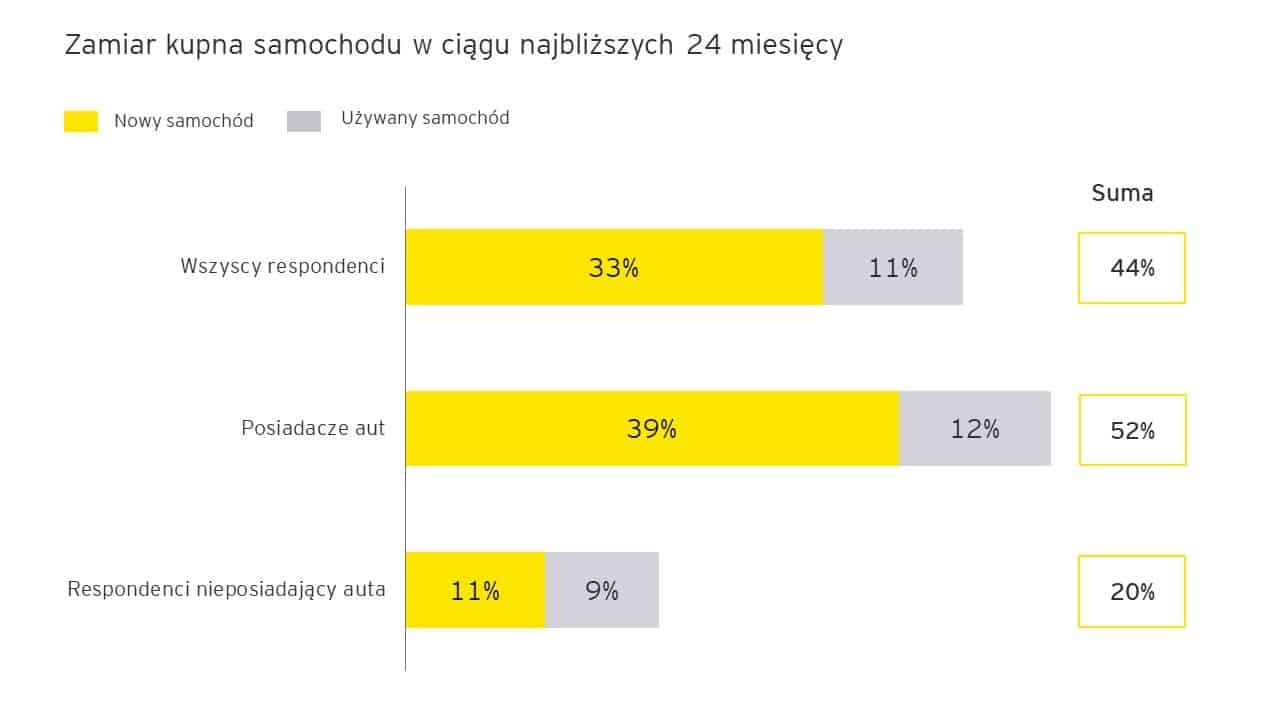

Zwiększone zainteresowanie widać też w wynikach sprzedaży samochodów o napędzie elektrycznym. W 2022 roku globalny udział aut elektrycznych wynosił 18% w porównaniu z 7% w 2020 roku. Najwięcej jest ich w Norwegii – prawie 80%.

Zwiększone zainteresowanie widać też w wynikach sprzedaży samochodów o napędzie elektrycznym. W 2022 roku globalny udział aut elektrycznych wynosił 18% w porównaniu z 7% w 2020 roku. Najwięcej jest ich w Norwegii – prawie 80%. Badanie pokazało też, że największą grupą planującą kupno auta są Millenialsi (57%, 1 p.p. więcej niż rok temu). Tylko 1/3 Baby Boomers, którzy już mają samochody zamierza je zmienić. Wśród najmłodszego pokolenia, czyli Z, 40% rozważa kupno samochodu w ciągu 2 lat. To o 7 p.p. mniej niż w 2022 roku.

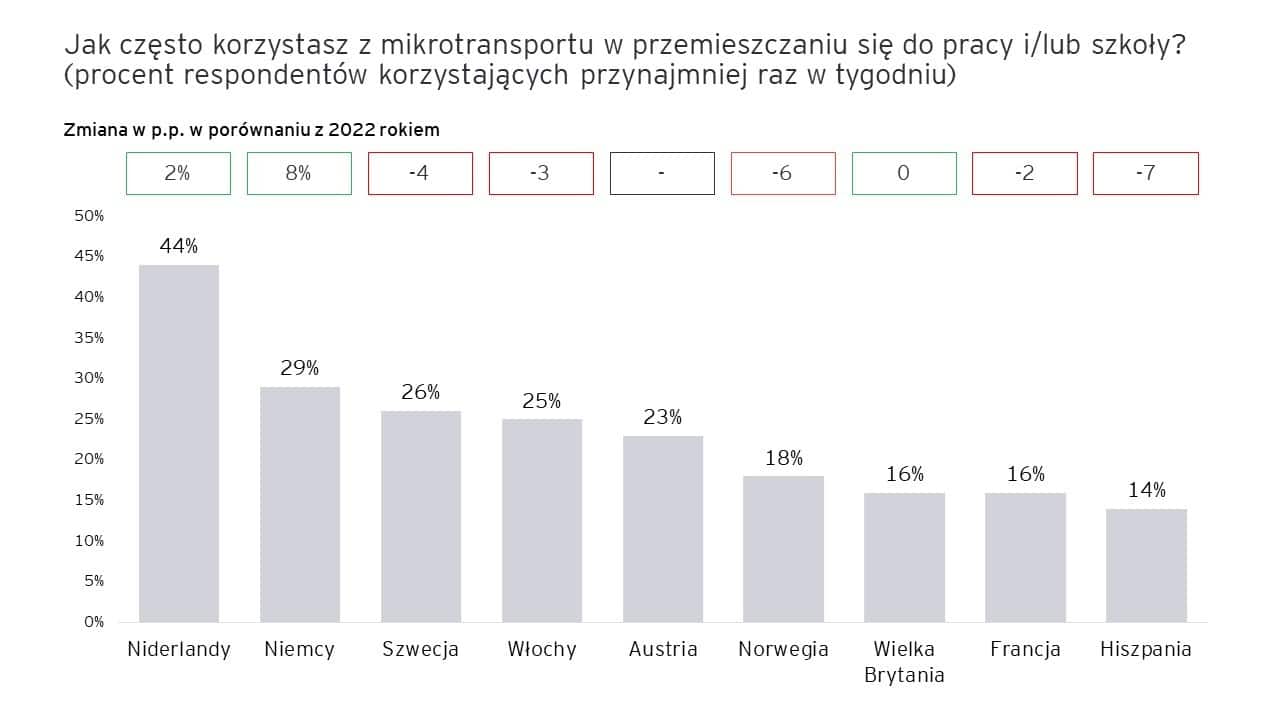

Badanie pokazało też, że największą grupą planującą kupno auta są Millenialsi (57%, 1 p.p. więcej niż rok temu). Tylko 1/3 Baby Boomers, którzy już mają samochody zamierza je zmienić. Wśród najmłodszego pokolenia, czyli Z, 40% rozważa kupno samochodu w ciągu 2 lat. To o 7 p.p. mniej niż w 2022 roku. Mikromobilność

Mikromobilność O badaniu

O badaniu jako wyzwanie podczas modernizacji systemu centralnego banku")

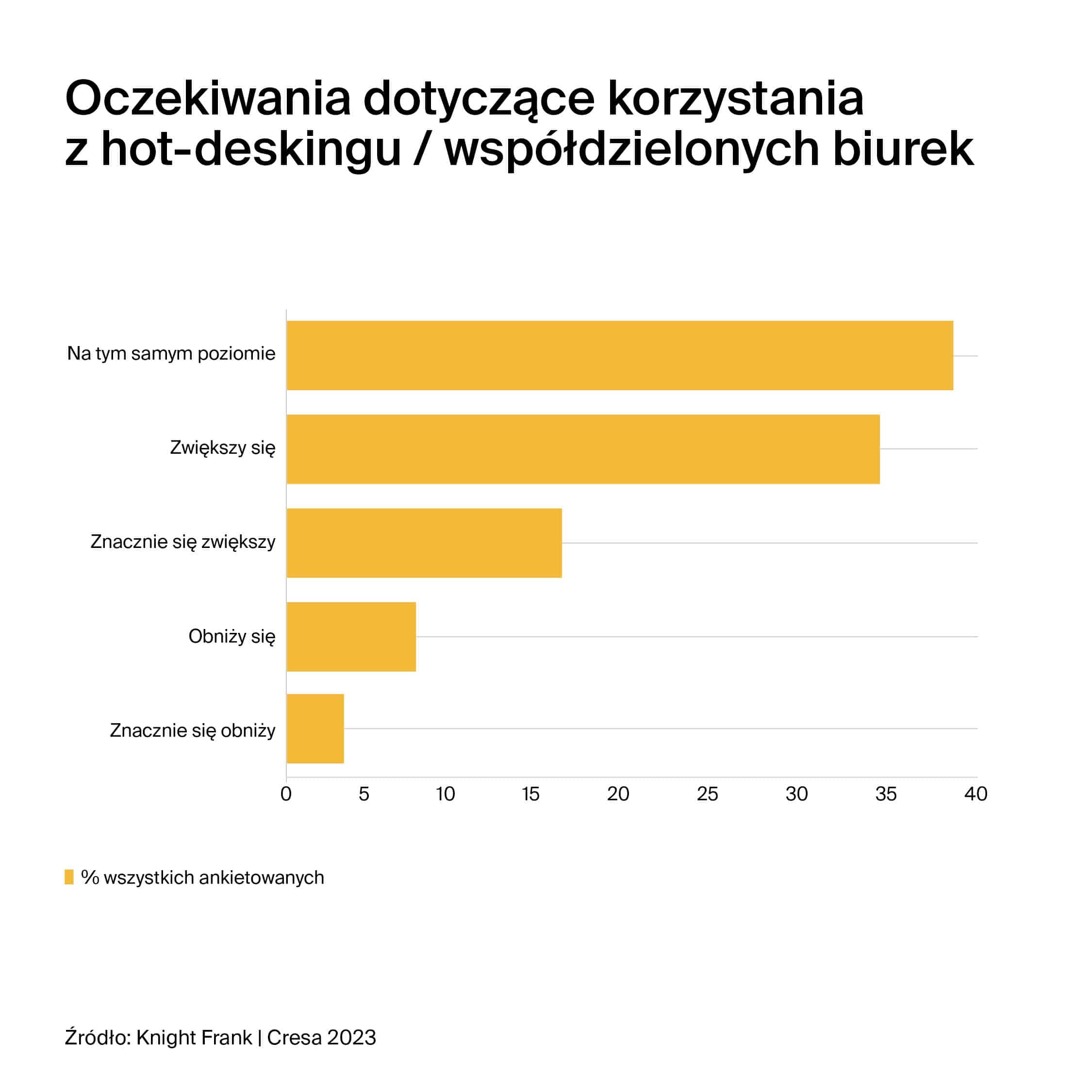

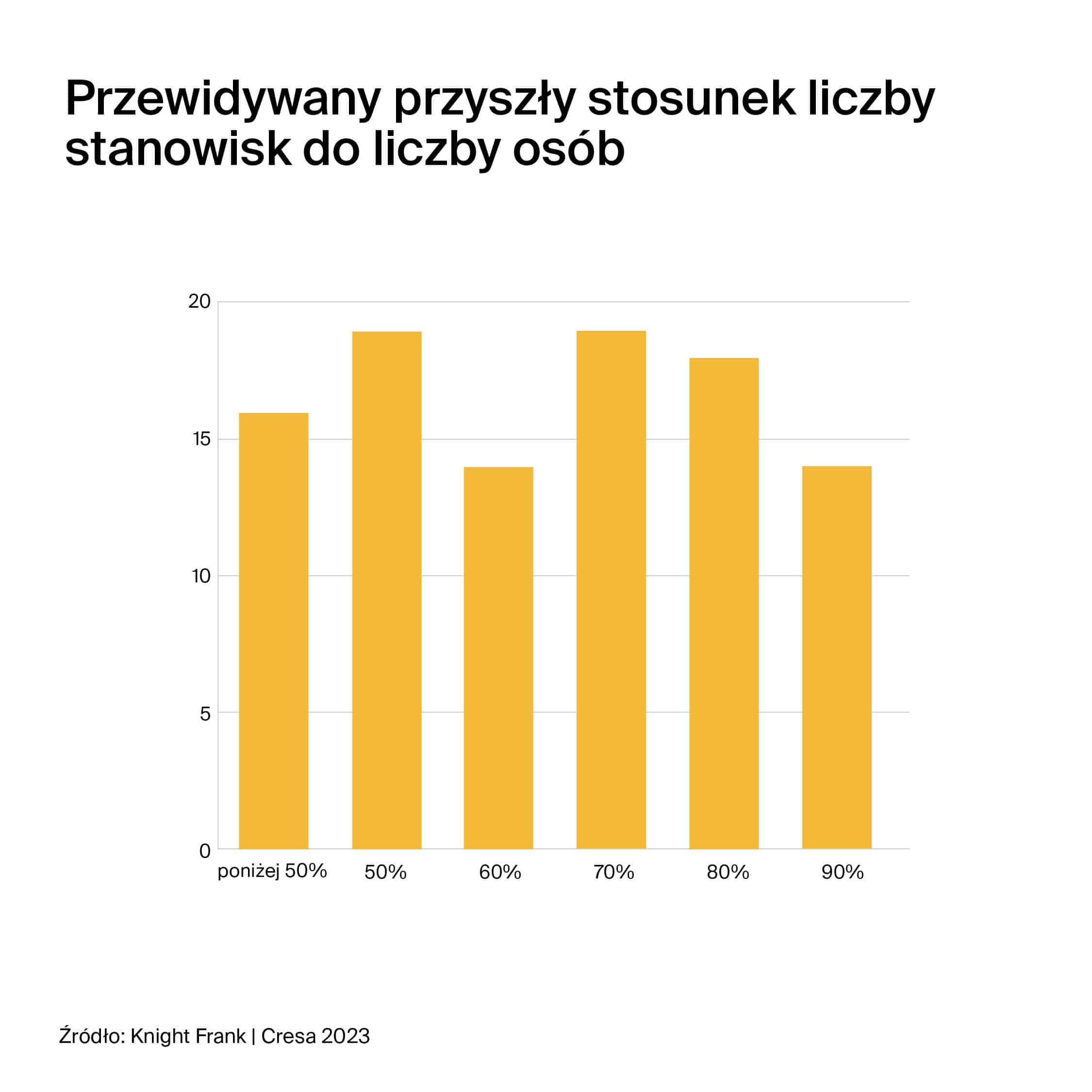

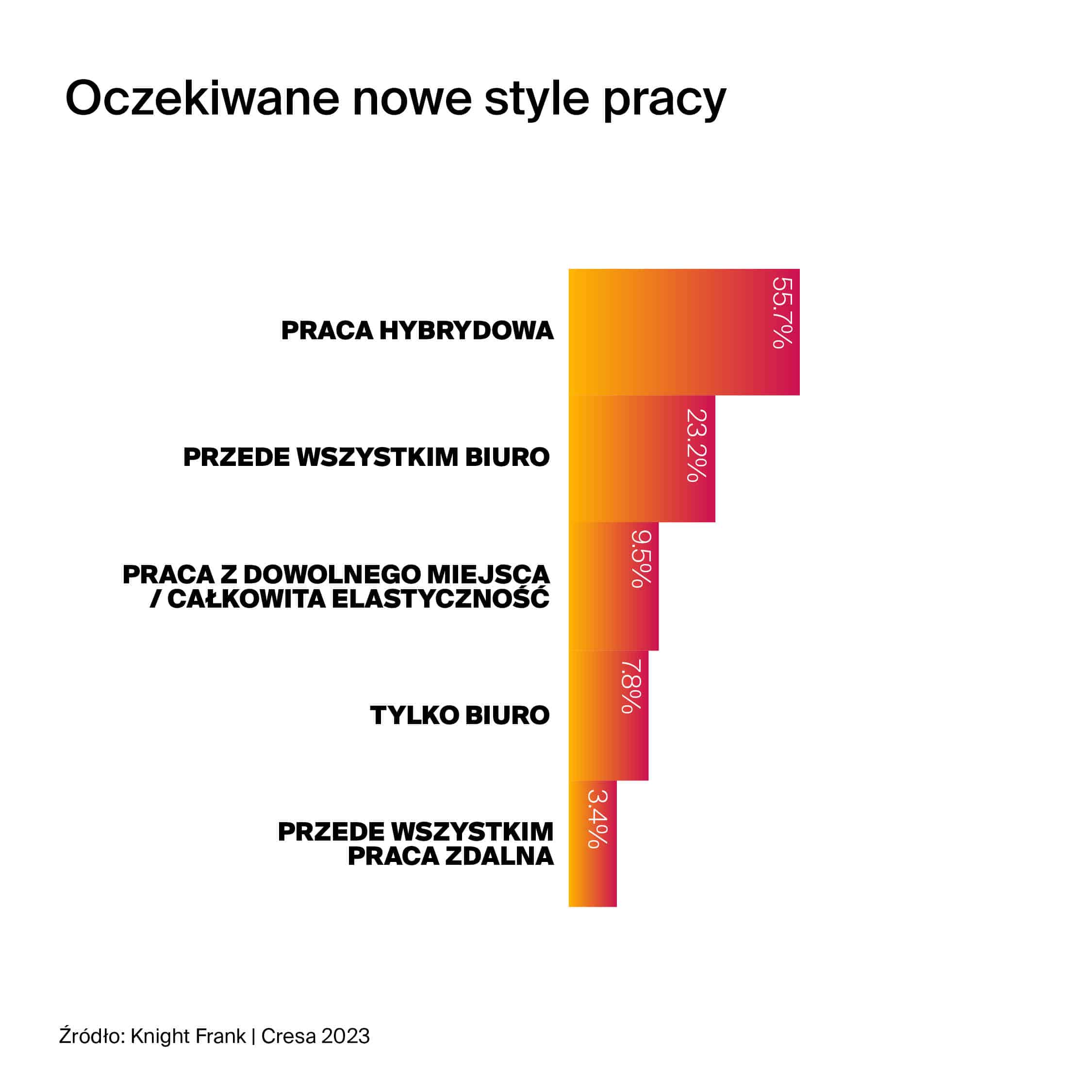

Termin „hybrydowy” obejmuje wiele rozwiązań, a głównym wyzwaniem w odniesieniu do jego planowania i wdrożenia jest zapewnienie skutecznej interakcji i współpracy w miejscu pracy.

Termin „hybrydowy” obejmuje wiele rozwiązań, a głównym wyzwaniem w odniesieniu do jego planowania i wdrożenia jest zapewnienie skutecznej interakcji i współpracy w miejscu pracy.