- Ageizm nadal wypycha starszych pracowników z rynku pracy: w UE tylko 51% populacji w wieku od 60 do 64 lat pozostaje aktywana na rynku pracy. Głównymi przyczynami są trudności ze znalezieniem odpowiedniej pracy i długotrwałe bezrobocie w starszym wieku, spowodowane utrzymującymi się negatywnymi stereotypami dotyczącymi starszych pracowników.

- W opinii Allianz Trade zmiany demograficzne zwiększają potrzebę większego włączania starszych pracowników: do 2050 r. 30% światowej siły roboczej będzie w wieku co najmniej 50 lat. Wzrost populacji w wieku produkcyjnym ma spowolnić we wszystkich regionach z wyjątkiem Afryki i przybrać wartość ujemną w Europie. W tym kontekście jeszcze ważniejsze będzie zatrzymywanie starszych pracowników i zapewnianie środków motywujących do odraczania emerytury.

- Wiek emerytalny ma wyraźny wpływ na wskaźniki aktywności zawodowej osób starszych. Dlatego ważnym działaniem może być nowe podejście do kwestii emerytury. Arbitralnie ustalony wiek emerytalny nie uwzględnia zmian średniej długości życia ani różnych wymagań zawodowych. W Singapurze czy Szwecji, gdzie starsi pracownicy mają prawo do ponownego zatrudnienia lub pracy odpowiednio do 68 i 69 roku życia, wskaźniki aktywności zawodowej starszych pracowników są znacznie wyższe. Podobne środki wdrożone w całej UE mogą zwiększyć siłę roboczą o 6 mln osób w 2050 r.

- W opinii Allianz Trade potrzebne są trwałe wysiłki przedsiębiorstw w celu dostosowania rynków pracy do potrzeb starzejącej się populacji siły roboczej. Działania mające na celu poprawę przyjazności firm dla osób starszych obejmują zapewnienie większej elastyczności w zakresie godzin i miejsca pracy, wspieranie uczenia się przez całe życie poprzez oferowanie szkoleń i możliwości rozwoju zawodowego wszystkim grupom wiekowym, propagowanie tworzenia zespołów zróżnicowanych wiekowo w celu wspierania transferu wiedzy, oferowanie programów zdrowotnych i profilaktycznych, ergonomiczne projektowanie miejsc pracy i szkolenie personelu w zakresie zwalczania (nieświadomych) uprzedzeń związanych z wiekiem.

- Równie ważną rolę odgrywają rządowe środki wsparcia. Obejmują one dotacje dla firm zatrudniających długotrwale bezrobotnych starszych pracowników, dotacje na programy szkoleniowe dla pracowników o niskich kwalifikacjach i starszych pracowników lub dotacje na mobilność dla starszych pracowników, którzy muszą się przenieść. Wprowadzenie elastycznych opcji emerytalnych, które umożliwiają połączenie emerytury i dochodu z pracy, mogłoby ułatwić elastyczne przejście z pracy na emeryturę. Krajowe kampanie na rzecz zwalczania zjawiska ageizmu mogą wspierać zmiany kulturowe. Ostatecznie jednak powodzenie wszystkich tych środków zależy również od samych starszych pracowników, którzy muszą prosić o możliwości uczenia się i szkolenia przez całe życie oraz być otwarci na dzielenie się swoją wiedzą, aby aktywnie obalać z góry przyjęte przekonania.

Ageizm nadal wypycha starszych pracowników z rynku pracy, utrudniając reformy emerytalne

Osobom poszukującym pracy w wieku 50 lat i starszym znalezienie nowego zatrudnienia zajmuje dwa razy więcej czasu niż młodym pracownikom. W kontekście starzenia się społeczeństw i wydłużającej się średniej długości życia zatrzymywanie starszych pracowników[1] i zapewnianie środków motywujących do odraczania emerytury ma kluczowe znaczenie dla poprawy długoterminowej stabilności systemów emerytalnych i złagodzenia wpływu demograficznego na rynek pracy. W rzeczywistości wiele krajów wprowadziło już środki, takie jak przyznawanie kredytów za długi staż pracy lub odroczenie przejścia na emeryturę oraz zaostrzyło warunki przechodzenia na wcześniejszą emeryturę. Jednak politycy nadal wykluczają dalsze podwyższanie wieku emerytalnego[2].

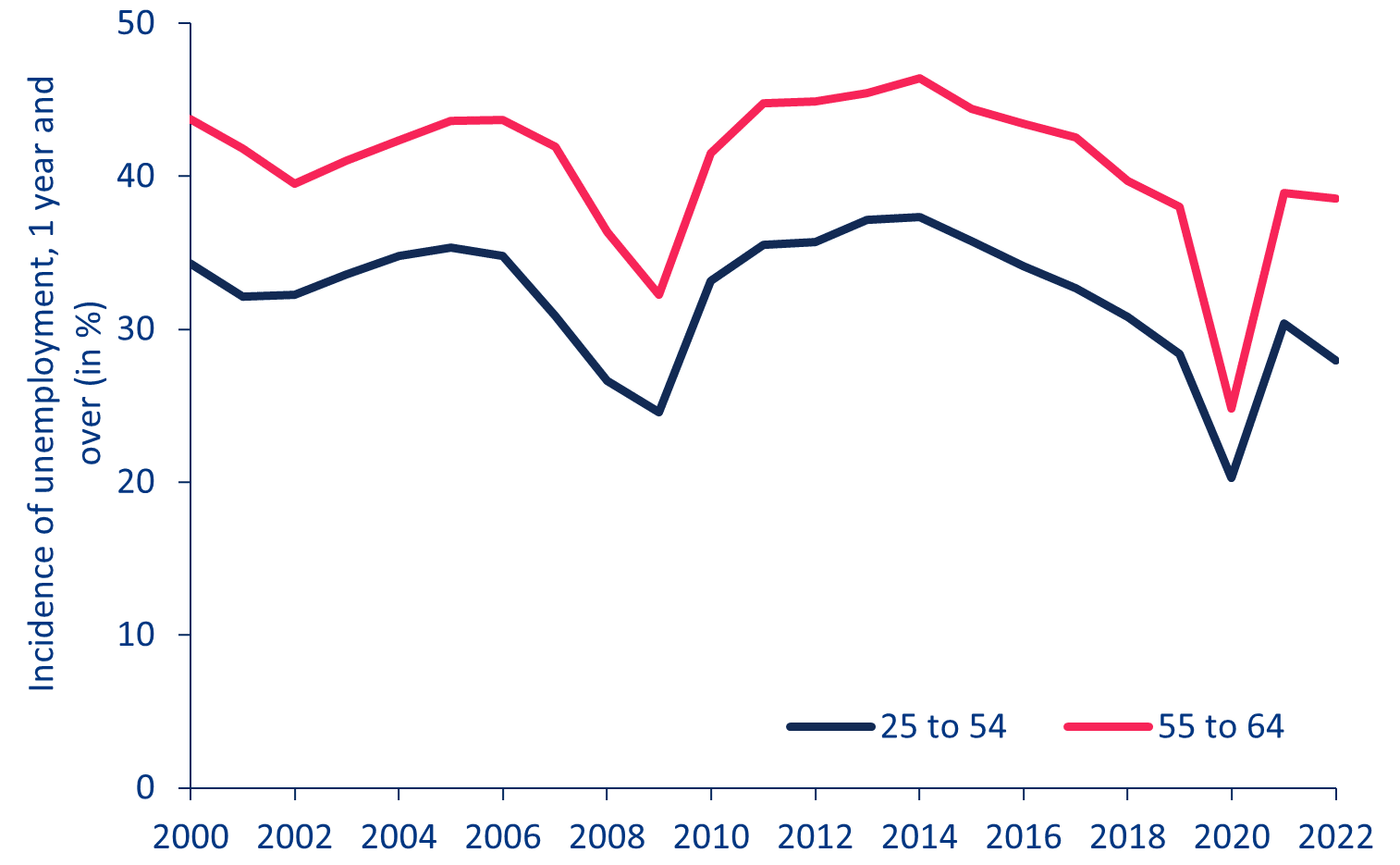

Niedawne protesty przeciwko podwyższeniu wieku emerytalnego we Francji i Urugwaju oraz zdecydowane reakcje na propozycję opozycji zniesienia możliwości przejścia na emeryturę w wieku 63 lat dla osób ubezpieczonych co najmniej 45 lat w Niemczech ilustrują politycznie obciążony charakter problemu. Protesty i resentymenty są podsycane obawą przed niemożnością znalezienia odpowiedniej pracy w starszym wieku i zepchnięciem na długotrwałe bezrobocie przed osiągnięciem wieku emerytalnego[3]. Obawy te są dość uzasadnione, biorąc pod uwagę, że osobom poszukującym pracy w wieku 50 lat i starszym znalezienie nowego zatrudnienia zajmuje dwa razy więcej czasu niż młodym pracownikom. Ponadto w większości krajów odsetek osób długotrwale bezrobotnych jest nadal znacznie wyższy w grupie wiekowej od 55 do 64 lat niż w przeciętnej populacji siły roboczej. W krajach OECD od przełomu wieków odsetek ten był średnio o 8,7 punktu procentowego wyższy niż w grupie wiekowej od 25 do 54 lat. W 2022 r. różnica osiągnęła 10,7 punktu procentowego po spadku do 4,5 punktu procentowego podczas pandemii Covid-19. 38,6% starszych pracowników pozostawało bez pracy dłużej niż rok w porównaniu z 28,0% pracowników w wieku od 25 do 54 lat (wykres 1).

Wykres 1: Bezrobotni na dłużej (średnia OECD)

Źródło: OECD.

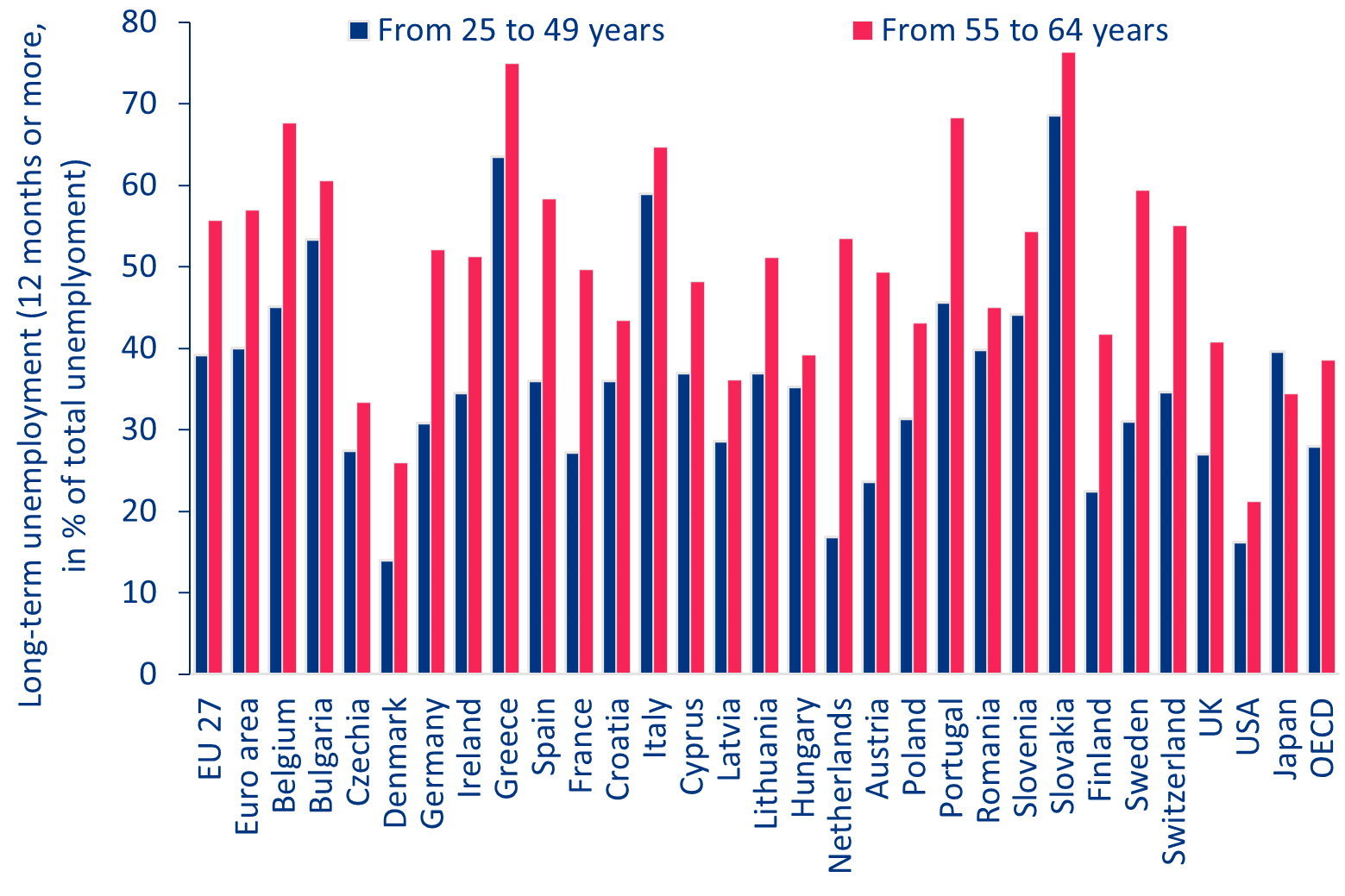

Istnieją jednak wyraźne różnice między krajami i regionami: w UE 53,4% bezrobotnych w wieku od 55 do 64 lat pozostawało bez pracy przez ponad rok, w porównaniu z zaledwie 36,7% w grupie wiekowej 25-49 lat. Na Słowacji dotyczyło to 76,3% starszych pracowników, podczas gdy w USA odsetek ten wynosił tylko 21,2%. Wyjątkiem jest Japonia, gdzie bezrobocie długoterminowe wśród starszych pracowników (34,4%) jest mniejsze niż wśród młodszych pracowników (39,6%) (wykres 2).

Wykres 2: Częstość występowania bezrobocia długotrwałego wzrasta wraz z wiekiem

Wielka Brytania, Stany Zjednoczone, Japonia i grupa wiekowa OECD 20-54 lata.

Źródła: OECD, Eurostat

Co sprawia, że starsi pracownicy pozostają dłużej poza rynkiem pracy?

Jako przyczyny podaje się np. brak aktualnych umiejętności lub formalnych kwalifikacji, brak niedawnego doświadczenia w ubieganiu się o pracę oraz brak pewności siebie w samo prezentacji. Przede wszystkim jednak utrzymują się negatywne stereotypy dotyczące starszych pracowników, w tym, że starsi pracownicy są mniej produktywni, zmotywowani, elastyczni i zdolni do dostosowania się niż młodsi pracownicy oraz że nie tylko trudniej ich wyszkolić, ale także, że pracodawcom nie opłaca się inwestować w ich szkolenie i rozwój, biorąc pod uwagę ich przewidywalny krótszy staż. Istnieją również stereotypy, że ich zdrowie i zdolności poznawcze pogarszają się, co prowadzi do większej liczby zwolnień lekarskich, a co najważniejsze, że są drodzy, ponieważ otrzymują wyższe wynagrodzenia i świadczenia niż młodsi pracownicy.

Niedawne badanie AARP (Amerykańskiego Stowarzyszenia Emerytów) wykazało, że około 78% osób w wieku od 40 do 65 lat zgłosiło, że było świadkiem lub doświadczyło zjawiska ageizmu w miejscu pracy, a 62% osób w wieku 55 lat i starszych poszukujących pracy stwierdziło, że doświadczają dyskryminacji ze względu na wiek podczas poszukiwania pracy. Potwierdzają to międzynarodowe badania przeprowadzone wśród pracodawców na całym świecie, z których tylko 39% przeszkoliło swoich pracowników w zakresie unikania dyskryminacji ze względu na wiek w procesie zatrudniania i rekrutacji[4], a także niedawna publikacja Australijskiego Instytutu HR, według której tylko 12% specjalistów HR proaktywnie koncentrowało się na starszych pracownikach w procesie rekrutacji, a zaledwie 30% firm przeszkoliło swoich pracowników w zakresie obowiązków rekrutacyjnych, aby upewnić się, że wszystkie praktyki rekrutacyjne są wolne od uprzedzeń ze względu na wiek.[5] Powody, dla których nie zatrudniano starszych pracowników, to typowe obawy dotyczące sprawności fizycznej, biegłości technologicznej i zdolności do zmian. Jednak to, że takie postrzeganie jest jedynie uprzedzeniem, zostało potwierdzone w tym samym badaniu: ponad 50% respondentów nie zauważyło żadnej różnicy w przystosowaniu się do zmian między młodszymi i starszymi pracownikami, a tylko 30% zauważyło, że młodsi pracownicy osiągają lepsze wyniki pod tym względem.[6] W rzeczywistości 69% australijskich specjalistów HR nie widziało różnicy między starszymi i młodszymi pracownikami pod względem wydajności pracy. Podczas gdy 27% wyżej oceniło wydajność pracy starszych pracowników, tylko 5% wyżej oceniło młodszych pracowników.[7] Jednak uprzedzenia są trudne do wyeliminowania: ci sami specjaliści HR niechętnie zatrudniali starszych pracowników, pomimo pozytywnych doświadczeń z takimi pracownikami.

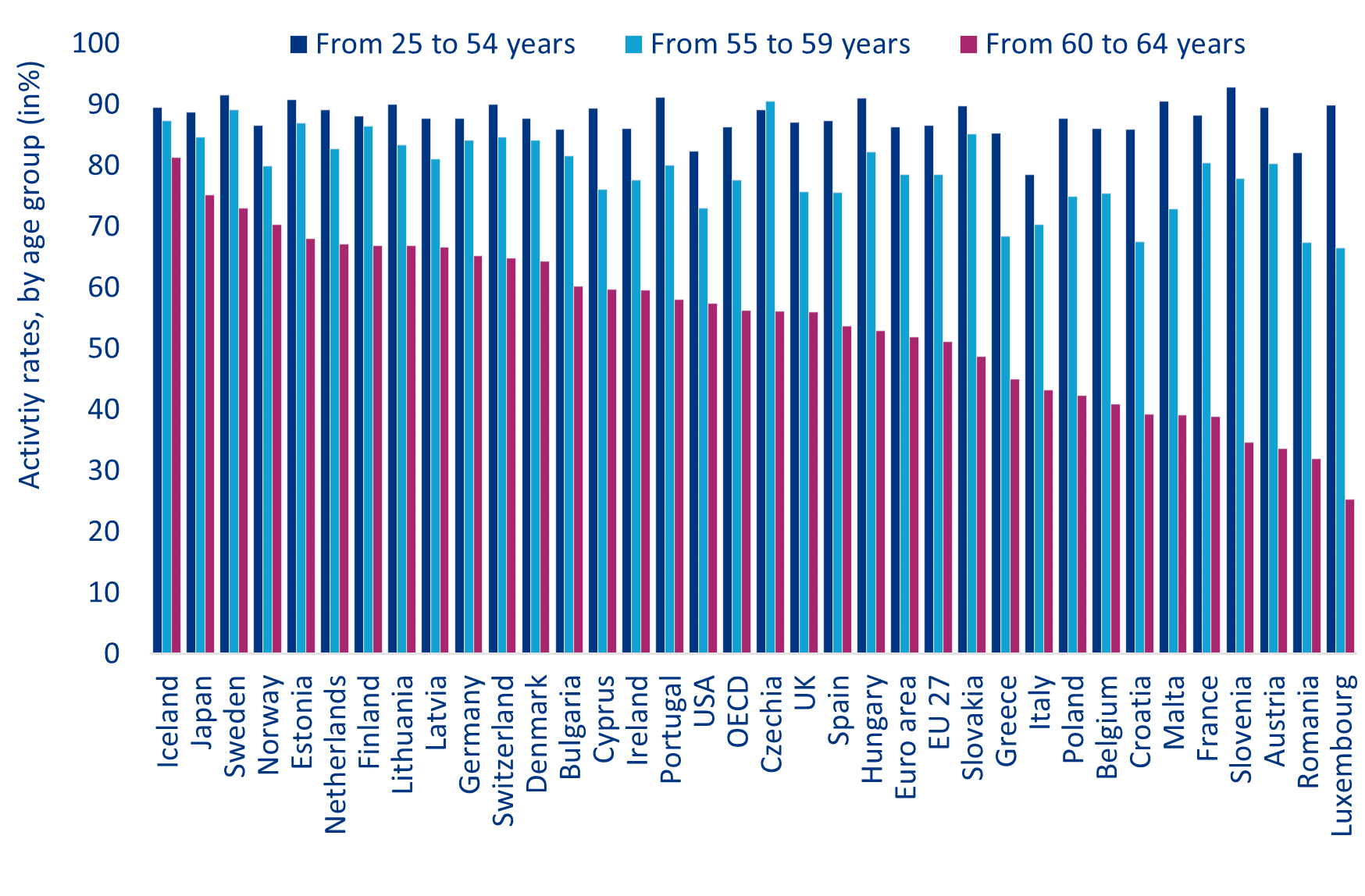

Pomimo poprawy sytuacji w ostatnich dziesięcioleciach w 2022 r. tylko 51 % pracowników w wieku 60–64 lat było nadal aktywnych na unijnym rynku pracy. W rezultacie wielu pracowników w wieku 55 lat i starszych, którzy tracą pracę, podejmuje gorzej płatną pracę lub całkowicie wycofuje się z rynku pracy. W przypadku krajów OECD 56% pracowników w wieku 60-64 lat było nadal aktywnych na rynku pracy, ale ponownie mamy tutaj do czynienia ze znacznymi różnicami pomiędzy poszczególnymi krajami. W krajach o najwyższych wskaźnikach aktywności zawodowej pracowników w wieku od 60 do 64 lat – Islandii (81,4%), Japonii (75,2%) i Szwecji (73,1%) – około trzech na czterech starszych pracowników było nadal aktywnych na rynku pracy. Dotyczy to jednak tylko jednej trzeciej starszych pracowników w Austrii (33,6%) i Rumunii (32,0%) oraz zaledwie 25% w Luksemburgu (wykres 3).

Wykres 3: Współczynniki aktywności zawodowej spadają wraz z wiekiem

Źródła: Eurostat, OECD

Zmiany demograficzne zwiększają potrzebę włączenia starszych pracowników

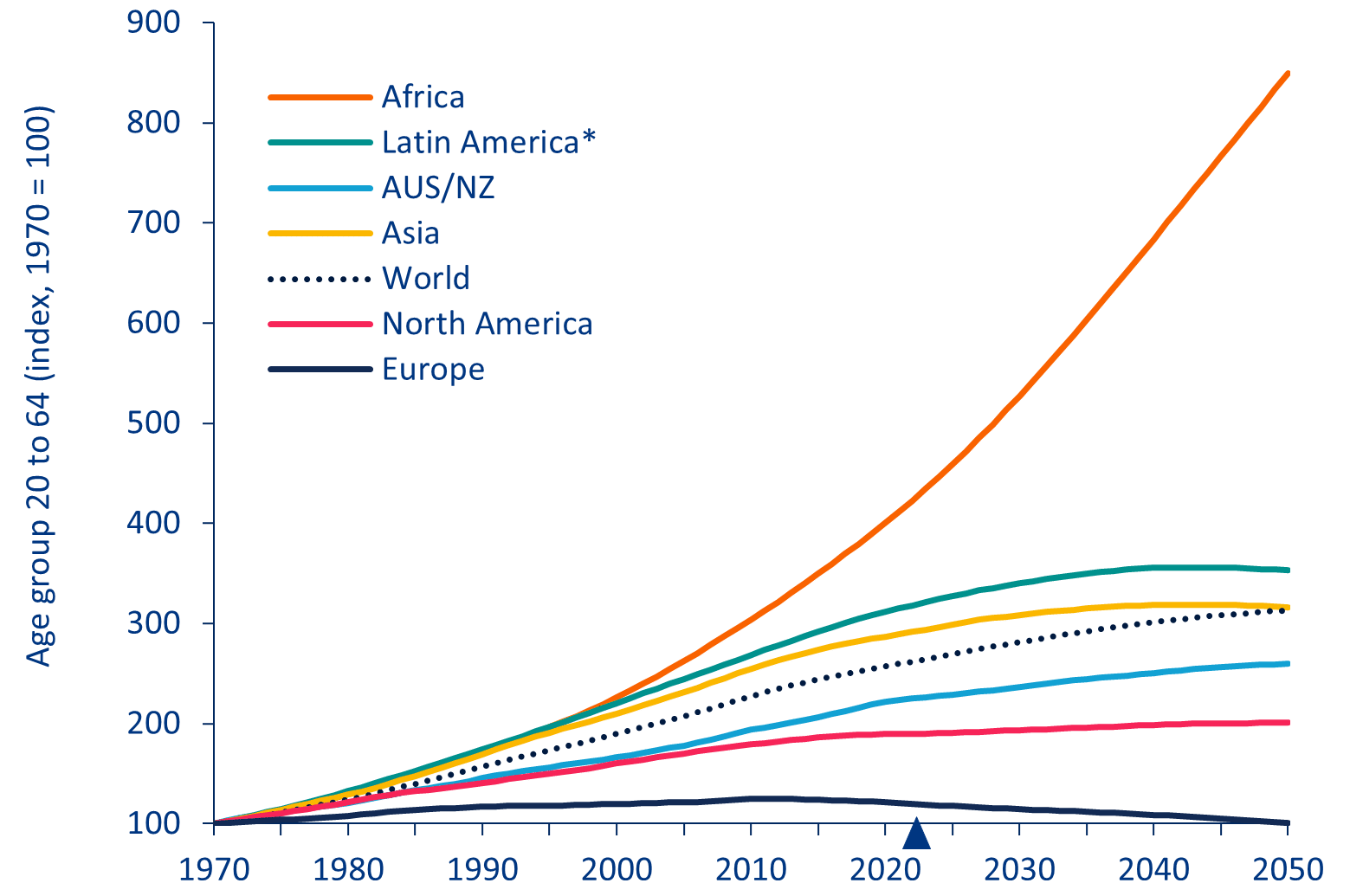

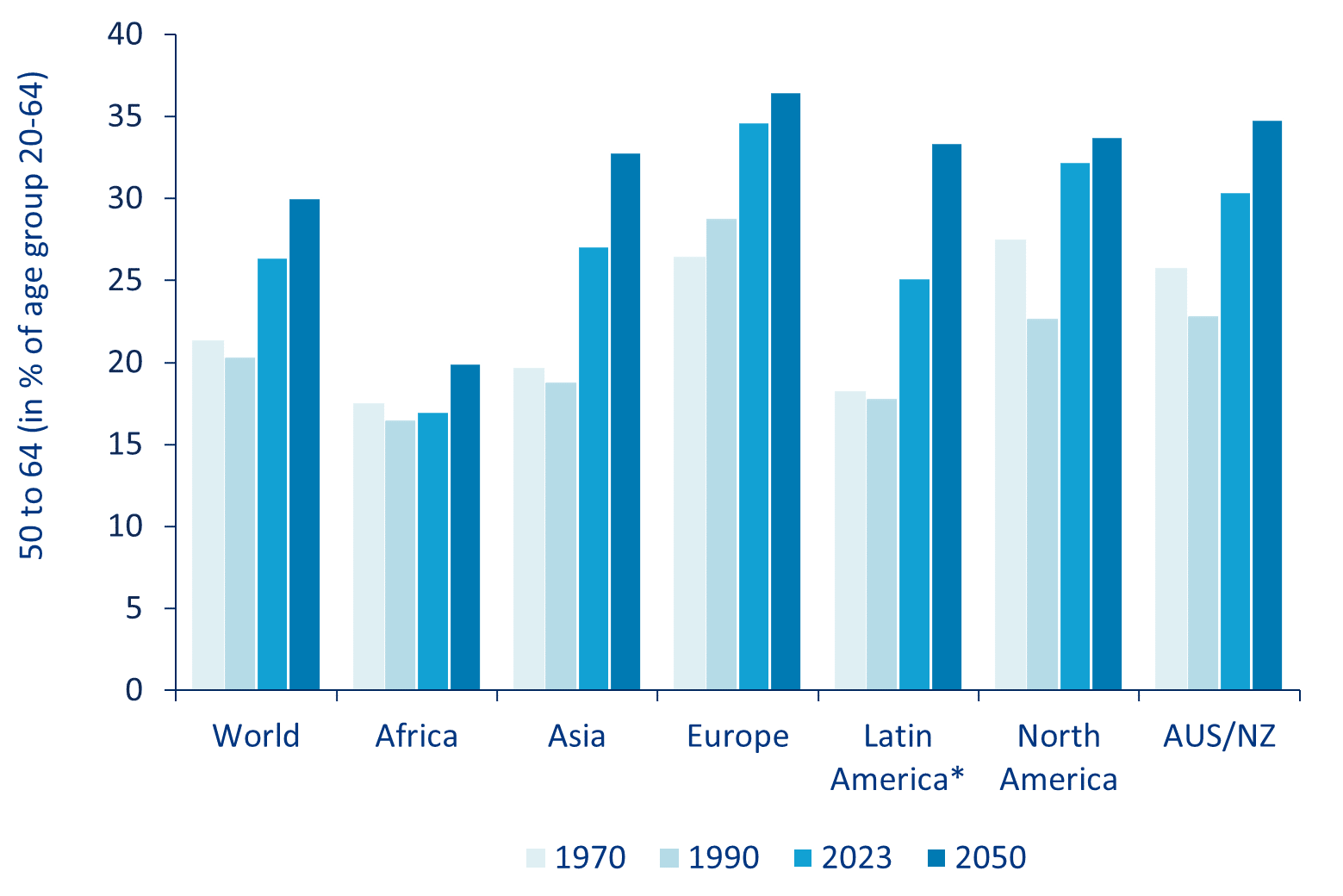

Wzrost liczby ludności w wieku produkcyjnym w wieku 20-64 lat ma wyraźnie zwolnić we wszystkich regionach z wyjątkiem Afryki, a nawet zmniejszyć się w Europie. W tym kontekście włączenie starszych pracowników jest jeszcze bardziej istotne. Od zakończenia wyżu demograficznego liczba osób w wieku produkcyjnym na świecie wzrastała średnio o 1,8% rocznie, przy średniej rocznej stopie wzrostu wahającej się od +0,3% w Europie do +2,8% w Afryce. W Azji i Ameryce Łacińskiej średni wzrost również wyniósł powyżej +2%, a w Ameryce Północnej liczba osób w wieku od 20 do 64 lat wzrastała średnio o +1,2% rocznie. Podczas gdy ta dynamika utrzyma się w Afryce, przy oczekiwanym średnim wzroście o +2,5% rocznie do połowy stulecia, w innych regionach świata nastąpią wyraźne zmiany ze względu na spadające współczynniki dzietności i przechodzące na emeryturę osoby z wyżu demograficznego. W Azji i Ameryce Łacińskiej wzrost populacji siły roboczej spowolni do średnio +0,3% rocznie, podczas gdy w Ameryce Północnej oczekuje się, że osiągnie zaledwie +0,2% rocznie. Europa będzie musiała poradzić sobie ze średnim spadkiem liczby ludności w tej grupie wiekowej o -0,6% rocznie (wykres 4).

Wykres 4: Spowalnia wzrost liczby ludności w wieku produkcyjnym

* Ameryka Łacińska i Karaiby

Źródło: Wydział ds. Ludności ONZ (2022)

W liczbach bezwzględnych globalna populacja w wieku od 20 do 64 lat ma wzrosnąć z obecnych 4,6 mld do 5,4 mld do 2050 r., co będzie napędzane rozwojem w Afryce. Jednak w Europie ma spaść z obecnych 439 mln do 370 mln. W UE-27 liczba osób w tej grupie wiekowej ma spaść z obecnych 263 mln do 217 mln w 2050 r. W Ameryce Północnej ma wzrosnąć z 221 mln do 233 mln. Oczekuje się, że w Ameryce Łacińskiej wyniesie 436 mln, po osiągnięciu szczytowego poziomu 440 mln w 2043 r. Jednak największa gospodarka Ameryki Łacińskiej, Brazylia, już od 2038 r. będzie musiała poradzić sobie z malejącą siłą roboczą. W Azji, która pozostanie najbardziej zaludnionym kontynentem, liczba osób w tej grupie wiekowej ma wzrosnąć z 2,8 mld do 3,0 mld, głównie dzięki rozwojowi sytuacji w Indiach, ponieważ liczba ludności w wieku produkcyjnym w Chinach i Japonii ma spaść odpowiednio z 901 mln do 718 mln i z 67 mln do 47 mln do połowy stulecia.

W tym samym okresie udział osób w wieku 50 lat i starszych w populacji w wieku produkcyjnym ma wzrosnąć powyżej 30% we wszystkich regionach świata z wyjątkiem Afryki, z udziałem od 32,8% w Azji do 36,5% w Europie. Krótko mówiąc, jedna trzecia globalnej populacji w wieku produkcyjnym (1,6 mld osób) będzie w wieku od 50 do 64 lat. Jednak w Chinach, Brazylii, Japonii i UE-27 udział dojrzałych pracowników w całej populacji siły roboczej będzie powyżej odpowiedniej średniej regionalnej. W Chinach udział ten ma wzrosnąć do 40,1% do połowy stulecia; w Japonii wyniesie 38% po osiągnięciu szczytowego poziomu 41,3% w 2032 r., podczas gdy w Brazylii oczekuje się, że 36,1% populacji siły roboczej będzie miało 50 lat lub więcej. W UE-27 udział ten wyniesie 36,8% po osiągnięciu szczytowego poziomu 37,3% w 2042 r. (wykres 5).

Wykres 5: Globalna populacja siły roboczej starzeje się

* Ameryka Łacińska i Karaiby.

Źródło: Wydział ds. Ludności ONZ (2022).

Udziały te mają jeszcze wzrosnąć ze względu na uzgodnione już podwyższenie wieku emerytalnego powyżej 65 lat. Na przykład w Niemczech podniesienie wieku emerytalnego do 67 lat ma zwiększyć o 2 mln liczbę osób w wieku 65 i 66 lat w populacji aktywnej zawodowo w 2050 r., zwiększając w ten sposób udział osób w wieku 50 lat i starszych w populacji siły roboczej powyżej 40%.

W kontekście ww. zmian demograficznych istnieje pilna potrzeba (re)aktywacji i zatrzymania starszych pracowników na rynku pracy, aby złagodzić wpływ zmian demograficznych na podaż pracy. Dotyczy to zwłaszcza krajów członkowskich UE, w których liczba ludności w wieku od 20 do 64 lat ma się znacznie zmniejszyć. Gdyby współczynnik aktywności zawodowej w grupie wiekowej 60-64 lata we wszystkich krajach UE wzrósł do dzisiejszego poziomu w Szwecji, liczba osób dostępnych na rynku pracy w tej grupie wiekowej wzrosłaby z obecnych 15,3 mln do 20,3 mln w 2050 r. Dla porównania: gdyby dzisiejsze wskaźniki aktywności zawodowej w tej grupie wiekowej utrzymały się na stałym poziomie w każdym z 27 krajów UE, ich liczba spadłaby do 14,2 mln.

Co to oznacza dla decydentów?

Zarówno rządy, jak i przedsiębiorstwa muszą podjąć wysiłki w celu przezwyciężenia stereotypów dotyczących starszych pracowników oraz dostosowania rynków pracy i miejsc pracy do potrzeb starzejącego się społeczeństwa. Jest to szczególnie prawdziwe w kontekście faktu, iż wiele firm nadal nie ma zorganizowanego podejścia do problemu starzenia się siły roboczej[8], a tylko mniejszość pracodawców wdrożyła dotychczas polityki wspierające wielopokoleniową siłę roboczą[9]. Jednak wysiłki w tym zakresie są potrzebne nie tylko w celu złagodzenia skutków zmian demograficznych; budowanie i wspieranie wielopokoleniowych środowisk pracy może również przyczynić się do poprawy zadowolenia z pracy we wszystkich grupach wiekowych. W niedawnym globalnym badaniu AARP 70% starszych pracowników[10], którzy pracowali w środowisku wielopokoleniowym, stwierdziło, że jest zadowolonych lub bardzo zadowolonych ze swojej pracy w porównaniu z 63%, którzy wyrazili niezadowolenie. To samo dotyczy odpowiednio 73% pracowników w grupie wiekowej od 25 do 44 lat w porównaniu z odpowiednio 67%.[11]

Przyczyną powolnej adaptacji firm może być z jednej strony mało odczuwalny do niedawna wpływ zmian demograficznych na rynkach pracy, a z drugiej utrzymujące się stereotypy dotyczące starszych pracowników. Według najnowszego globalnego badania AARP, 55% starszych pracowników ukończyło szkolenie związane z pracą w ciągu ostatnich pięciu lat, a wśród tych, którzy tego nie zrobili, 41% stwierdziło, że byliby zainteresowani przyszłymi szkoleniami[12]. Jednak wielu pracodawców niechętnie oferuje szkolenia starszym pracownikom, wychodząc z założenia, że inwestycje w kwalifikacje starszych pracowników nie zwracają się ze względu na relatywnie krótszy przyszły staż pracy. Poza faktem, że w dłuższej perspektywie w ten sposób spada produktywność siły roboczej, oznacza to pomieszanie pojęć stażu pracy i wieku. Statystyki pokazują, że młodsi pracownicy częściej zmieniają pracę i pozostają z pracodawcą krócej niż starsi.[13]

Działania mające na celu dostosowanie miejsc pracy do potrzeb starzejącej się siły roboczej obejmują nie tylko wspieranie uczenia się przez całe życie, ale także większą elastyczność w odniesieniu do godzin i miejsca pracy oraz promowanie zdrowego starzenia się w miejscu pracy. Działania takie jak oferowanie pracy w niepełnym wymiarze godzin lub pracy zdalnej, zarządzanie zdrowiem czy ergonomiczne miejsca pracy[14] często mają na celu przede wszystkim poprawę wizerunku firmy. Ale w rzeczywistości przynoszą korzyści również młodszym pracownikom i sprawiają, że firma jest bardziej atrakcyjna także dla innych grup populacji. Zgodnie z wynikami niedawnego badania, miejsca pracy przyjazne osobom starszym przyniosły korzyści nie tylko starszym pracownikom, ale także kobietom i absolwentom szkół wyższych, którzy podejmują taką pracę równie licznie, ponieważ z oczywistych względów mają takie same preferencje zawodowe jak starsi pracownicy.[15]

Jednak najważniejszym środkiem może być nowe podejście do emerytury. Arbitralnie ustalany obowiązkowy wiek emerytalny nie odzwierciedla zróżnicowania stanu zdrowia poszczególnych pracowników ani różnic w wymaganiach zawodowych. Odejście od chronologicznego wieku robotników i pracowników pod względem przejścia na emeryturę znacznie przyczyniłoby się do zwiększenia zatrudnienia wśród starszych pracowników.[16] W rzeczywistości w wielu krajach o najwyższych obecnie wskaźnikach aktywności zawodowej osób starszych wiek obowiązkowej emerytury został już podniesiony powyżej 65 lat lub nie ma obowiązkowego wieku emerytalnego w węższym tego słowa znaczeniu. Oznacza to, że pracownicy mają pośrednio prawo do dłuższej pracy i przejścia na emeryturę w późniejszym wieku. Wybitnymi przykładami są Szwecja, która odnotowuje jeden z najwyższych wskaźników zatrudnienia osób starszych w UE oraz Singapur, gdzie 47,5% ludności w wieku od 65 do 69 lat jest nadal aktywnych na rynku pracy. W obu krajach najwcześniejszy wiek emerytalny to obecnie 63 lata, ale pracownicy mają prawo do pracy do 68 roku życia w Singapurze i 69 w Szwecji. W Szwecji mogą również pracować dłużej, jeśli pracodawca wyrazi na to zgodę, a ponadto nie ma górnej granicy wieku w odniesieniu do nabywania uprawnień emerytalnych. W Singapurze wiek emerytalny wynosi 63 lata, a wiek ponownego zatrudnienia 68 lat. Oznacza to, że pracodawcy nie mogą zwolnić pracownika poniżej 63 roku życia ze względu na jego wiek i muszą zaoferować ponowne zatrudnienie uprawnionym pracownikom, którzy mają od 63 roku życia wzwyż, aż do wieku ponownego zatrudnienia, czyli 68 lat.[17] W Japonii reformy wprowadzone w 2021 r. miały na celu zachęcenie firm do zwiększania zatrudnienia pracowników w wieku od 65 do 70 lat.[18] W Niemczech stopniowe podwyższanie wieku emerytalnego oraz wprowadzenie programu tzw. elastycznej emerytury, który zachęca do późniejszego przejścia na emeryturę poprzez przyznanie dodatkowego pół procenta podwyżki świadczeń emerytalnych za każdy miesiąc odroczenia momentu przejścia na emeryturę, jak również zniesienie dodatkowych limitów zarobkowych mają na celu zwiększenie udziału starszych pracowników w rynku pracy.[19]

Reformom systemu emerytalnego musi towarzyszyć polityka rynku pracy wspierająca wzrost wskaźników aktywności zawodowej osób starszych. Na przykład rząd Singapuru również odgrywa aktywną rolę, oferując zachęty finansowe, takie jak kredyt z tytułu zatrudnienia starszych pracowników, który zapewnia kompensację płac pracodawcom zatrudniającym starszych pracowników w celu adaptacji do wyższego wieku emerytalnego i wieku ponownego zatrudnienia, a także stypendium na ponowne zatrudnienie w niepełnym wymiarze godzin dla pracodawców, którzy oferują ponowne zatrudnienie w niepełnym wymiarze godzin. Dla starszych pracowników dostępne są również inne elastyczne formy pracy i ustrukturyzowane plany kariery zawodowej lub tzw. Senior Worker Early Adopter Grant, których celem jest zachęcenie firm do przyjęcia wyższego wewnętrznego wieku emerytalnego i ponownego zatrudnienia powyżej wymogów ustawowych.[20]

Nie ma jednak uniwersalnego podejścia w odniesieniu do polityk rynku pracy, które sprzyjałoby (ponownemu) zatrudnianiu starszych pracowników. W wielu krajach europejskich wydaje się, że nie tylko reformy systemu emerytalnego miały wyraźny wpływ na wzrost wskaźników aktywności zawodowej osób starszych. Do pewnego stopnia przyczyniły się do tego „mniej rygorystyczne przepisy dotyczące ochrony zatrudnienia i ogólnie większa elastyczność płac na rynkach pracy”.[21] Przyznawanie dotacji z tytułu zatrudnienia (osób starszych) nie okazało się skutecznym środkiem we wszystkich krajach, biorąc pod uwagę potencjalne „straty jałowe” i efekty zastąpienia pracowników. Oferowanie programów prac publicznych przyniosło jedynie pewne pozytywne efekty krótkoterminowe, podczas gdy obowiązkowe działania związane z poszukiwaniem pracy okazały się skuteczne, ale z opóźnieniem czasowym. Dlatego kluczem do poprawy możliwości zatrudnienia starszych pracowników i zatrzymania ich na rynku pracy są działania podejmowane na poziomie przedsiębiorstw: oferta szkoleń, praca w niepełnym wymiarze godzin, przeciwdziałanie dyskryminacji ze względu na wiek i tworzenie środowiska zróżnicowanego wiekowo.

[1] Nie ma jednej definicji „starszego pracownika”. W niektórych krajach robotnicy i pracownicy w wieku 45 lat i starsi są uważani za starszych pracowników. Jednak najczęściej stosowanym przedziałem wiekowym jest przedział wiekowy od 55 do 64 lat, patrz Mandl, Irene i in. (Eurofund) (2018), s. 27f.

[2] W 2023 r. wiek emerytalny wynosił powyżej 65 lat tylko w 14 z 75 krajów, które uwzględniliśmy w naszym raporcie emerytalnym. Zobacz globalny raport emerytalny Allianz 2023.

[3] Zobacz Alderman, Liz (2023).

[4] Zob. Perron, Rebecca (2020), s. 5.

[5] Australijski Instytut HR (2023), s. 16 i wykres s. 17.

[6] Australijski Instytut HR (2023), rys. 3, s. 10.

[7] Australijski Instytut HR (2023), s. 8. C. A. Viviani i in. (2021) przeprowadzając przegląd literatury również nie znalazł dowodów na niższą produktywność starszych pracowników.

[8] Patrz Berg, Peter i Matthew M. Piszcek (2022).

[9] „Niedawna ankieta przeprowadzona przez AARP Global Employer Survey 2020 pokazuje, że w żadnym obszarze polityki nie ma więcej niż 6% pracodawców, którzy wdrożyliby zasady ukierunkowane na wspieranie wielopokoleniowej siły roboczej, takie jak bezstronne procesy rekrutacji i programy powrotu do pracy lub etapowe programy emerytalne”. OECD (2022): Sprawozdanie z wdrażania […], s. 21.

[10] Tutaj zdefiniowana jako grupa wiekowa 45 lat i starsza. Zobacz Choi-Allum, Lona (2022).

[11] Zob. Choi-Allum, Lona (2022), s. 6.

[12] Zob. Choi-Allum, Lona (2022), s. 4f.

[13] W 2019 r. średni staż pracy pracowników w wieku od 30 do 54 lat wynosił 10 lat, a pracowników w wieku od 55 do 64 lat 18 lat i 10 miesięcy. Zob. OECD (2023): Zatrzymywanie talentów w każdym wieku, s. 19.

[14] Zobacz na przykład Hall, Martin i Andrea Rathbone (2016):

[15] Zob. Acemoglu, Daron i in. (2022), s.2.

[16] Zob. UNECE (2019), s. 7. Wiek obowiązkowej emerytury rozumiany jest w tym przypadku jako uprawnienie pracodawcy do rozwiązania umowy o pracę bez podania dalszego powodu lub zgody pracownika.

[17] W Singapurze wiek emerytalny i wiek ponownego zatrudnienia mają wzrosnąć do 2030 r. odpowiednio do 65 i 70 lat. W Szwecji najwcześniejszy wiek emerytalny będzie stopniowo podwyższany zgodnie ze średnią długością życia począwszy od 2026 r.

[18] „Firmy będą oferować ponowne zatrudnienie lub przedłużenie umowy o pracę swoim starszym pracownikom do 70 roku życia w ramach systemu stałego zatrudnienia, podwyższą obowiązkowy wiek emerytalny do 70 lat lub zniosą obowiązkowy system emerytalny, wprowadzą system zawierania umów outsourcingu biznesowego do 70 roku życia; lub wprowadzą system umożliwiający pracownikom angażowanie się w projekty społeczne realizowane przez pracodawcę lub organizacje, którym powierzono jakieś zadania lub w które zainwestowano itp., np. organizacje non-profit – do 70 roku życia”. Zob. OECD (2022)

[19] Zob. Deutsche Rentenversicherung (2023).

[20] Zob. Ministerstwo Pracy Singapur (2023): Praktyki zatrudnienia.

[21] Zob. Bodnár, Katalin i Karolin Nerlich (2020), s. 112.

")