Digitalizacja dokumentacji papierowej w polskich przedsiębiorstwach staje się coraz popularniejsza. Firmy decydują się na cyfrowe odpowiedniki tradycyjnych dokumentów ze względu na większą oszczędność zarówno czasu jak i pieniędzy, a także z powodu ich ekologicznego charakteru.

Co zamiast dokumentów papierowych?

Obecnie coraz więcej firm decyduje się na wprowadzenie elektronicznej dokumentacji w swoim przedsiębiorstwie. To rozwiązanie gwarantuje znacznie więcej korzyści, niż papierowa dokumentacja. Ponadto, sprzyja ekologicznemu podejściu, które obecnie jest bardzo cenione w biznesie.

Czym są dokumenty cyfrowe?

Dokumentami cyfrowymi nazywa się wszystkie pliki tekstowe, graficzne, muzyczne, filmowe albo mieszane, które zostały utworzone na komputerze lub innych urządzeniach elektronicznych, można je zapisać, a następnie odczytać w formie cyfrowej.

Najczęściej przetwarzanymi elektronicznie dokumentami firmowymi są faktury, umowy, korespondencja, dokumenty kadrowe, rachunki, zamówienia, paragony, a także inne zapotrzebowania.

Jakie są zalety elektronicznych dokumentów w firmie?

Istnieje wiele powodów, które przemawiają na korzyść wprowadzenia cyfrowych dokumentów w przedsiębiorstwie. Jeśli jeszcze się wahacie, to sprawdźcie poniższą listę:

Kosztują znacznie mniej – digitalizacja dokumentów w firmie pozwala na odejście od tradycyjnych, papierowych, form. Tym samym, odchodzą koszty papieru, drukarek, tuszów, skanerów, a do tego przechowywania papierowej dokumentacji w zabezpieczonych miejscach.

Pozwalają zaoszczędzić mnóstwo czasu – dokumenty cyfrowe nie wymagają takiego nakładu pracy, jak ich papierowe odpowiedniki. Digitalizacja dokumentacji firmowej usuwa koszt podwójnej pracy, związanej z segregacją, przechowywaniem i archiwizacją. Pozwala również na lepszą organizację czasu pracy pracowników, którzy nie muszą angażować się w żmudną papierkową pracę.

Sprzyjają lepszemu zagospodarowaniu przestrzeni w biurze – dzięki wprowadzeniu cyfrowej dokumentacji można pozbyć się szaf i półek uginających się od segregatorów i teczek w papierowymi dokumentami. Również z biurek znikną niepotrzebne sterty papieru, co znacznie wpłynie na poprawę wizualnej strony biura.

Usprawniają pracę na wszystkich stanowiskach – cyfrowe dokumenty umożliwiają pracownikom szybki wgląd i wymianę pomiędzy sobą, bez konieczności skanowania tradycyjnych, papierowych, form. Dzięki temu proces przebiega znacznie szybciej i wygodniej, a każdy pracownik może mieć dostęp do ważnych dokumentów, nawet jeśli pracuje zdalnie.

Poprawiają bezpieczeństwo – elektroniczna dokumentacja, sposób jej przechowywania i dostęp gwarantują znacznie większy poziom bezpieczeństwa informacji oraz danych, aniżeli w przypadku tradycyjnej, papierowej dokumentacji.

Elektroniczny obieg dokumentów ma na celu zastąpienie tradycyjnych procesów, których bazą są papierowe dokumenty. To znacznie przyspiesza procesy biznesowe, zwiększa efektywność pracy, a do tego zmniejsza ryzyko utraty danych lub nieautoryzowanego dostępu do poufnych informacji.

W jaki sposób cyfrowe dokumenty poprawiają bezpieczeństwo?

Cyfryzacja dokumentów firmowych jest znacznie bezpieczniejszym rozwiązaniem, dzięki licznym i łatwym we wdrożeniu rozwiązaniom IT, które przyczyniają się do poprawy bezpieczeństwa.

Mowa m.in. o szyfrowaniu dokumentów, kontrolowaniu dostępu do serwerów, na których przechowywane są dokumenty, dwuetapowej weryfikacji tożsamości, a także tworzeniu kopii zapasowych.

Czy cyfrowe dokumenty są ekologiczne?

Zdecydowanie tak! Wyprodukowanie 1 tony papieru wiąże się z koniecznością wycięcia 15 drzew, a do tego zanieczyszczeniem 440 tys. litrów wody. Z jednego drzewa powstaje przeciętnie 10 tys. kartek papieru. Przypominacie sobie, ile papierowych kartek pojawiało się u Was w firmie w ciągu jednego tygodnia?

Zrezygnowanie z papierowych dokumentów realnie przyczyni się do poprawy kondycji środowiska, a do tego wzmocni wizerunek firmy w oczach klientów, jako odpowiedzialnej i nowoczesnej.

Ponadto, zrównoważone działania stanowi obecnie bardzo silny trend biznesowy, który zostanie z nami jeszcze przez kolejnych kilka lat. Wprowadzenie działań, które wpisują się w myśl ekologiczną w przedsiębiorstwie wzmocni jego pozycję na rynku i wyróżni na tle konkurencji.

Jak cyfrowo podpisywać dokumenty?

Jedną z możliwości digitalizacji dokumentów papierowych, jest wdrożenie elektronicznego podpisu, który umożliwia cyfrowe podpisywanie ważnej dokumentacji.

Tegoroczne badania KIR oraz ZBP wykazują, że zainteresowanie kwalifikowanym podpisem elektronicznym rośnie zarówno wśród indywidualnych użytkowników oraz przedsiębiorców. W latach 2018-2022 odsetek użytkowników elektronicznego podpisu zwiększył się o 38%.

E-podpis gwarantuje bezpieczeństwo cyfrowego dokumentu, a także ustala tożsamość osoby, która go podpisuje. Jest równorzędny z odręcznym podpisem, a także regulowany przez unijne rozporządzenie eIDAS, co powoduje że dokument uwierzytelniony elektronicznym podpisem, jest respektowany we wszystkich krajach UE.

Cyfrowy podpis można wykorzystywać do podpisywania umów cywilnoprawnych, ofert handlowych, kontraktów, zamówień, a nawet w kontaktach z podmiotami administracyjnymi czy urzędowymi.

")

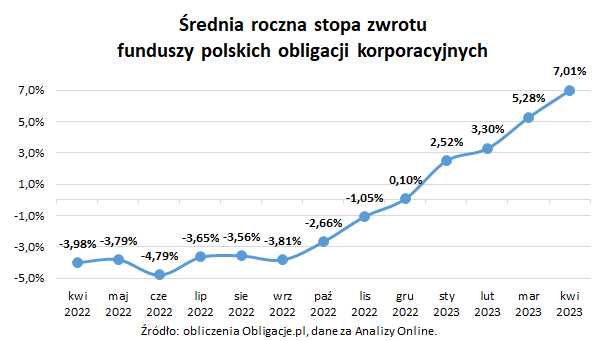

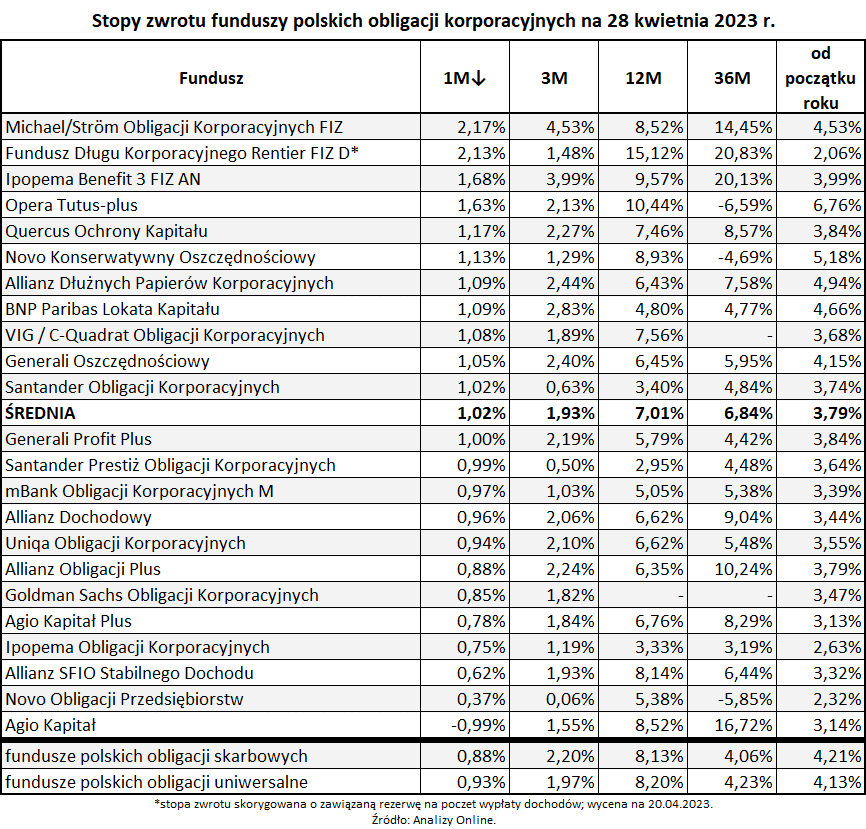

Względnie wysokie stopy zwrotu jeszcze nie zachęcają inwestorów do skierowania swojego wzroku w kierunku funduszy obligacji korporacyjnych. Można założyć jednak, że kwestią czasu pozostaje zmiana tego podejścia. Rosnące wyniki, przy braku materializacji ryzyka kredytowego, prędzej czy później powinny zachęcić inwestorów do powrotu do tej klasy aktywów.

Względnie wysokie stopy zwrotu jeszcze nie zachęcają inwestorów do skierowania swojego wzroku w kierunku funduszy obligacji korporacyjnych. Można założyć jednak, że kwestią czasu pozostaje zmiana tego podejścia. Rosnące wyniki, przy braku materializacji ryzyka kredytowego, prędzej czy później powinny zachęcić inwestorów do powrotu do tej klasy aktywów.

![W I kw. 2023 r. zlikwidowano blisko 60 tys. firm. Prawie 90 tys. zostało zawieszonych [Dane z CEIDG]](https://ceo.com.pl/wp-content/uploads/2021/01/CEIDG-768x576.png "W I kw. 2023 r. zlikwidowano blisko 60 tys. firm. Prawie 90 tys. zostało zawieszonych [Dane z CEIDG]")