W imieniu Europejskiego Centrum Biznesu pragniemy zaprosić Państwa do udziału w XIX edycji Ogólnopolskiego Kongresu Energetyczno-Ciepłowniczego POWERPOL, który odbędzie się w dniach 14-15 stycznia 2019 r. w Warszawie w Hotelu Sofitel Warsaw Victoria. Patronem Medialnym Kongresu jest CEO Magazyn Polska. Temat przewodni brzmi: „Rok 2019: Zrównoważony rozwój polskiej energetyki”

Rok 2019 jest dla polskich wytwórców i dostawców energii czasem intensywnych zmian związanych zarówno z otoczeniem legislacyjnym, optymalizacją procesów wytwarzania, zapewnieniem bezpieczeństwa operacyjnego spółek strategicznych, przygotowaniem nowych inwestycji jak i nowymi priorytetami rządowej polityki energetycznej w zakresie zrównoważonego rozwoju, efektywności energetycznej, ochrony środowiska, elektromobilności, OZE oraz czystości powietrza.

Kongres jest okazją do wymiany opinii i doświadczeń pomiędzy przedstawicielami największych w kraju przedsiębiorstw energetycznych, najważniejszych organizacji branżowych, środowisk akademickich i przedstawicieli biznesu. W tym gronie chcemy poruszyć kwestie kondycji i perspektyw dla sektora elektroenergetycznego i gazowego oraz szans na rozwój elektromobilności i kogeneracji, budowania rynku mocy, a także coraz silniejszego wpływu legislacji i sytuacji międzynarodowej na bezpieczeństwo energetyczne. Szczegółowe informacje: www.powerpol.pl

Restrukturyzacja firmy przebiega w ramach jednego z czterech postępowań restrukturyzacyjnych przewidzianych prawem. Wybór właściwego postępowania zależy od kondycji przedsiębiorstwa, możliwości finansowych i obecnych relacji z wierzycielami, a także zdolności menadżerskich kadry zarządzającej, czy ilości wierzytelności spornych. Jednym z postępowań restrukturyzacyjnych jest postępowanie o zatwierdzenie układu.

Przesłanki wszczęcia postępowania o zatwierdzenie układu

Warunkiem umożliwiającym skorzystanie z restrukturyzacji firmy jest wystąpienie stanu zagrożenia niewypłacalnością lub utrata zdolności do regulowania wymagalnych zobowiązań pieniężnych, czyli niewypłacalność. Jak pokazuje praktyka, dłużnicy, którzy korzystają z postępowania o zatwierdzenie układu z reguły są we wstępnej fazie problemów z płynnością finansową, więc można mówić o występowaniu zagrożenia utratą zdolności spłaty zobowiązań.

Dodatkowo, czynnikiem wpływającym na możliwość skorzystania z tego rodzaju postępowania jest ilość wierzytelności spornych. Nie mogą one przekraczać 15% wierzytelności kwestionowanych w odniesieniu do sumy wierzytelności uprawniających do głosowania nad układem.

Przebieg postępowania o zatwierdzenie układu

Postępowanie o zatwierdzenie układu odbywa się w znacznej mierze bez udziału sądu. Inicjowane jest poprzez zawarcie umowy przez dłużnika z osobą posiadającą licencję doradcy restrukturyzacyjnego, który pełni funkcję nadzorcy układu. Co do zasady, doradca restrukturyzacyjny powinien wykonać te czynności, które przewiduje ustawa, a także związane z procedurą restrukturyzacji, m.in.:

przeprowadzić weryfikację stanu przedsiębiorstwa pod kątem ekonomicznym;

zdiagnozować powody obecnej sytuacji firmy;

przygotować program restrukturyzacji wraz z harmonogramem.

Następnie, doradca restrukturyzacyjny sporządza spis wierzytelności, również spornych, określa propozycje układowe i zbiera pisemne głosy wierzycieli. Dobrym rozwiązaniem jest przygotowywanie propozycji układowych w porozumieniu z wierzycielami (przynajmniej tymi kluczowymi), aby szanse na zaakceptowanie przez nich propozycji było większe. Jeżeli za przyjęciem układu wypowie się większość wierzycieli, która ma łącznie co najmniej 2/3 sumy wierzytelności uprawniających do głosowania nad układem, to doradca restrukturyzacyjny winien złożyć wniosek do sądu.

Ostatecznie, sąd zatwierdza uzgodniony wcześniej układ, a nadzorca układu staje się nadzorcą wykonania układu.

Korzyści z wykorzystania postępowania o zatwierdzenie układu

Restrukturyzacja firmy wywiera określone skutki, m.in. w sferze zarządu własnego dłużnika. Postępowanie o zatwierdzenie układu nie pozbawia jednak dłużnika zarządu własnego. Z uwagi na prowadzenie postępowania bez udziału sądu, posiada ono o wiele mniej formalny charakter niż pozostałe procedury. W przypadku zatwierdzenia układu dłużnik może liczyć m.in. na redukcję zadłużenia, czy prolongatę spłaty (w zależności od koncepcji zawartych w propozycjach układowych). Dodatkowo, wraz z wydaniem postanowienia w przedmiocie zatwierdzenia układu dochodzi do zawieszenia postępowań egzekucyjnych dotyczących wierzytelności objętych z mocy prawa układem, a także możliwe jest uchylenie zajęć w zawieszonym postępowaniu egzekucyjnym lub zabezpieczającym. Niedopuszczalne jest też wszczęcie nowych postępowań komorniczych wobec wierzytelności objętych układem z mocy prawa.

Z deficytem pracowników borykało się w III kwartale br. 53% przedsiębiorstw w budownictwie i 45% w przemyśle. Wzrost kosztów zatrudnienia sygnalizowało 55-63% firm w budownictwie, przemyśle, handlu detalicznym i transporcie – wynika z danych GUS.

W cieniu publikacji danych o bieżącej koniunkturze znalazł się materiał GUS o koniunkturze z perspektywy historycznej. Dostarcza on unikatowego wglądu w postrzeganie barier działalności przedsiębiorstw w przemyśle, budownictwie i usługach z ostatnich niemal dwudziestu lat. Płyną z niego ciekawe wnioski. Po pierwsze, relatywnie niewielkie różnice między deklaracjami podmiotów różnej wielkości sugerują, że większość barier ma charakter uniwersalny.

– Nie oznacza to jednak, że przedsiębiorstwa znajdują na nie sposób jednakowo skuteczny. Ich wyniki finansowe wskazują, że z barierami łatwiej radzą sobie duże podmioty. Oznaczałoby to, że największym beneficjentem znoszenia barier rozwojowych są mniejsze firmy – mówi Sonia Buchholtz, ekspertka ekonomiczna Konfederacji Lewiatan

Po drugie, niezmiennie widoczna jest korelacja barier z fazami cyklu koniunkturalnego. Niedostateczny popyt, problemy finansowe czy niepewność sytuacji gospodarczej tradycyjnie są deklarowane częściej w okresach spowolnienia, natomiast niedobór pracowników czy koszty zatrudnienia stają się bardziej dotkliwe w okresach rozkwitu. Z deficytem zasobów pracy (zwłaszcza wykwalifikowanej) – kiedyś marginalnym, w III kwartale 2018 borykała się nawet ponad połowa przedsiębiorców: 53% w budownictwie, 45% w przemyśle, 44% w transporcie i logistyce, 29% w handlu detalicznym. Jest to wyraźnie więcej niż w poprzednim szczycie koniunktury i nawet relatywnie wysokie wynagrodzenia nie chronią przed deficytem pracowników.

– Z tego samego powodu obserwujemy wzrost roli kosztów zatrudnienia, które hamowały działalność w 55-63% podmiotów w budownictwie, przemyśle, handlu detalicznym, transporcie i logistyce czy administrowaniu. Niedobór pracowników i wzrost kosztów zatrudnienia to obecnie dwie najpowszechniej deklarowane bariery funkcjonowania przedsiębiorstw. Niewątpliwie więc ujawnia się potrzeba refleksji nad długookresową polityką aktywizacji zawodowej i podnoszenia kompetencji pracowników – zauważa Sonia Buchholtz.

Po trzecie, na więcej uwagi zasługuje dotkliwość obciążeń na rzecz państwa, która przewija się we wszystkich badaniach nad rozwojem przedsiębiorczości. Bariera ta ma charakter antycykliczny – rosnący w okresach dobrej koniunktury popyt pozwala łatwiej pokryć wyższe obciążenia (chociaż nawet teraz deklaruje tę barierę 37-47% przedstawicieli największych branż). Z kolei w okresach spowolnienia poszukiwaniu oszczędności towarzyszy większa refleksja nad wydatkami, w tym wydatkami na rzecz państwa. W tym kontekście racjonalne zmniejszanie obciążeń na rzecz państwa będzie zawsze długookresowo z korzyścią dla przedsiębiorczości.

Warto też spojrzeć na niski poziom i trend spadkowy bariery popytowej. Popyt stanowi fundament przedsiębiorczości. Jeszcze w 2010 roku z deficytem popytu borykało się nawet 74% przedsiębiorstw przemysłowych i 40% w budownictwie. Przybywa firm, które żadnych barier nie deklarują. Nie powinno to jednak nas zmylić. Około 9 na 10 podmiotów nadal takie bariery funkcjonowania widzi. Warto także rozważyć, czy na horyzoncie nie czają się nowe wyzwania, których badanie GUS jeszcze nie identyfikuje.

– Wśród nich fundamentalna będzie odpowiedź na pytanie, do jakiego stopnia brak dostępu do nowoczesnych technologii utrudni funkcjonowanie firmom. Nie należy także zapominać o roli niefinansowych obciążeń na rzecz państwa, w tym obowiązków sprawozdawczych czy uciążliwości kontroli. Od zdolności do skutecznego niwelowania tych barier zależeć będzie zarówno długookresowy wzrost gospodarczy, jak i zdolność do łagodzenia okresów spowolnień gospodarczych – dodaje Sonia Buchholtz.

Według „The New York Times” w ostatnich miesiącach spadła aktywność tajnych informatorów CIA w rosyjskim rządzie, na których USA opierały swoją taktykę i strategię działania wobec Moskwy. Sieć była budowana latami. Składała się z urzędników zajmujących wysokie stanowiska na Kremlu i w innych rosyjskich instytucjach rządowych. Informatorzy mieli kluczowe znaczenie w ujawnianiu rosyjskich prób ingerencji w wybory prezydenckie z listopada 2016 r. Dziennik, cytując „obecnych i byłych oficerów wywiadu”, utrzymuje, iż nie wierzą oni w schwytanie lub likwidację agentów. Prawdopodobnie w związku z nasilonymi działaniami kontrwywiadu rosyjskiego zostali „uśpieni”. Moskwa zintensyfikowała działania kontrwywiadowcze od czasu incydentu z Siergiejem Skripalem, kiedy to stosunki między Kremlem a większością krajów Zachodnich były chyba najgorsze od czasów zimnej wojny. W konsekwencji informatorzy „ocenili, że przekazywanie informacji jest zbyt niebezpieczne”.

Sytuacja ta pozbawiła CIA i inne amerykańskie agencje ważnych źródeł informacji w obliczu ostrego konfliktu z Rosją. Brak danych pogłębił się w marcu 2018 r. wraz z wydaleniem kilkudziesięciu amerykańskich dyplomatów z Rosji w odwecie za wydalenie 60 rosyjskich pracowników placówek dyplomatycznych.

Wielu dyplomatów wyrzuconych z Rosji było w rzeczywistości funkcjonariuszami wywiadu działającymi pod „przykryciem”. Nieliczni, którzy pozostali „znajdują się pod niewiarygodnym nadzorem” rosyjskich służb kontrwywiadowczych. Waszyngton nadal zbiera informacje z Rosji za pośrednictwem innych kanałów, w tym przechwytu satelitarnego, ale wywiad USA uważa, iż nastąpiła degradacja wartości informacji płynących z Rosji.

Na regionalnym rynku biurowym obserwowany jest trend decentralizacji firm z sektora usług dla biznesu, przez co zwiększa się aktywność w mniejszych ośrodkach, takich jak Rzeszów, Bydgoszcz, Toruń, Gliwice czy Częstochowa, gdzie w III kw. 2018 r. zarejestrowano nowe transakcje najmu.

Największy przyrost powierzchni niewynajętej kwartał do kwartału został zanotowany w Krakowie (+1,33 pp.) a największy spadek w Poznaniu (-1,15 pp.)

Absorpcja netto po pierwszych trzech kwartałach 2018 roku wyniosła 400 000 mkw. i w porównaniu do analogicznego okresu w 2017 roku była wyższa o ponad 22%. Relatywnie wysoki wskaźnik jest w dużym stopniu efektem dostarczenia powierzchni biurowej zabezpieczonej umowami przednajmu zawartymi w 2017 roku.

Skanska rozpoczyna realizację swojego pierwszego projektu w Gdańsku. Biurowiec Wave będzie oferował blisko 48 tys. mkw. nowoczesnej powierzchni biurowej, a planowana data oddania do użytku to 2020 rok.

Michał Wachowicz, konsultant w dziale rynków kapitałowych, Cushman & Wakefield

– W pierwszych trzech kwartałach 2018 roku wolumen inwestycyjny w miastach regionalnych w sektorze biurowym osiągnął EUR 670m, co stanowi przyrost o 210% w porównaniu do odpowiedniego okresu w roku poprzednim. Miastem o największej aktywności inwestycyjnej był Kraków, gdzie zamknięto 3 transakcje o łącznej wartości EUR 225m. Drugim, pod tym względem, rynkiem był Wrocław, gdzie 5 nieruchomości biurowych zmieniło właścicieli, a łączna wartość transakcji wyniosła EUR 220m – powiedział Michał Wachowicz, konsultant w dziale rynków kapitałowych, Cushman & Wakefield.

W trzecim kwartale 2018 roku na największych regionalnych rynkach biurowych w Polsce (Krakowie, Wrocławiu, Trójmieście, Katowicach, Poznaniu, Łodzi, Szczecinie i Lublinie) oddano 21 nowych inwestycji, co przełożyło się na wzrost dostępnej powierzchni o ponad 176 tys. mkw. Dzięki nowej podaży całkowite zasoby w głównych miastach regionalnych wyniosły 4,81 mln mkw. Największym z dostarczonych na rynek budynków jest Olivia Prime A w Gdańsku (28 000 mkw.), zlokalizowany w Łodzi budynek Ogrodowa Office (24 700 mkw.) oraz pierwsza faza projektu Podium Park w Krakowie (15 700 mkw.). Analitycy firmy doradczej Cushman & Wakefield spodziewają się, że przy realizowanym obecnie wolumenie nowej podaży – prawie 140 000 mkw. – całkowite zasoby nowoczesnej powierzchni biurowej na największych regionalnych rynkach mogą zbliżyć się do granicy 5 mln mkw. na koniec roku.

Pomimo dość wysokiej liczby nowych inwestycji, wskaźnik pustostanów nie zmienia się znacząco. Na koniec trzeciego kwartału 2018 roku średnia dla ośmiu największych miast regionalnych wyniosła 9,7%, co stanowi wzrost o 0,4 pp. w stosunku do poprzedniego kwartału. Najmniej powierzchni niewynajętej znajdowało się w Poznaniu (6,6%), a najwięcej w Lublinie (18,9%).

Całkowita aktywność najemców w ośmiu największych miastach regionalnych od stycznia do września 2018 roku wyniosła 421 400 mkw. i była o 9% niższa w porównaniu do analogicznego okresu w rekordowym 2017 roku, ale jednocześnie o 4% wyższa od średniej trzyletniej. W strukturze popytu w analizowanym okresie największym zainteresowaniem najemców cieszyły się Kraków (46 000 mkw.), Trójmiasto (40 400 mkw.) Wrocław (38 100 mkw.). To również w tych miastach zarejestrowano największe transakcje, tj. renegocjację umowy Capgemini w Krakowie (11 850 mkw. w Rondo Business Park), umowę przednajmu zawartą w Trójmieście przez firmę Sii (10 100 mkw. w Olivia Prime A), a także umowę ekspansji Credit Agricole we Wrocławiu (9 850 mkw. Business Garden I).

Jan Szulborski, konsultant w dziale Badań i Doradztwa, Cushman & Wakefield

– W pierwszych trzech kwartałach 2018 roku aktywność najemców skupiała się na trzech największych rynkach biurowych, czyli w Krakowie, Wrocławiu i Trójmieście. Niemniej jednak, dzięki zauważalnemu trendowi decentralizacji firm z sektora usług dla biznesu, obserwujemy zwiększoną aktywność najemców, nie tylko w średnich ośrodkach, takich jak Łódź, Poznań czy Katowice, ale również w mniejszych miastach, takich jak Rzeszów, Bydgoszcz, Toruń, Gliwice czy Częstochowa, gdzie w III kw. 2018 r. zarejestrowano nowe transakcje najmu – powiedział Jan Szulborski, konsultant w dziale Badań i Doradztwa, Cushman & Wakefield, autor raportu.

W trzecim kwartale 2018 roku, na analizowanych rynkach wyjściowe stawki czynszów w najlepszych lokalizacjach utrzymały się na stabilnym poziomie i wyniosły między 12 a 14,5 EUR/mkw. miesięcznie.

Praktycznie żadne z państw Unii Europejskiej poza Polską nie zdecydowało się na wprowadzenie obowiązku zawierania umów na dostawę tak wielu grup produktów rolnych w formie zaproponowanej w Rozporządzeniu 1308/2013. Niezastosowanie się do nowych obowiązków może skutkować m.in. karą w wysokości 10% zakupionych produktów, co może mieć negatywne skutki dla wielu branż w Polsce, w tym dla producentów soków – wynika z analizy ekspertów firmy doradczej PwC, przygotowanej na zlecenie Stowarzyszenia Krajowej Unii Producentów Soków.

Obowiązek zawierania umów na dostawę produktów rolnych ma swe źródło w przepisach europejskich. Unijny prawodawca w Rozporządzeniu 1308/2013 nie narzucił jednak krajom członkowskim obowiązku wprowadzenia przymusu zawierania tego typu umów w zakresie obrotu wszystkimi produktami rolnymi – w odniesieniu do większości kategorii produktów przewidziano jedynie taką możliwość, ale ostateczną decyzję pozostawiono poszczególnym rządom. Celem wprowadzenia tego typu rozwiązania ma być wzmocnienie współpracy w łańcuchu dostaw żywności na terenie Unii Europejskiej.

Choć rozwiązanie zaproponowane przez UE nie jest obligatoryjne w odniesieniu do rynku owoców i warzyw, Polska skorzystała z możliwości rozszerzenie postanowień Rozporządzenia 1308/2013 i w 2015 r. wprowadziła do polskiego porządku prawnego obowiązek zawierania umów na dostawę tych produktów. W ślad za nowymi obowiązkami wprowadzono również sankcje dla przetwórców i dystrybutorów, którzy nabywaliby owoce i warzywa bez zawarcia odpowiedniej umowy. Kara pieniężna, która grozi dziś za brak umowy w formie narzuconej przepisami Rozporządzenia 1308/2013, wynosi 10% wartości zakupionych produktów.

W celu zbadania skutków wprowadzenia obowiązku zawierania tego typu umów, eksperci PwC poddali analizie aktualną sytuację polskiego rynku owoców, a także zbadali czy porównywalne obciążenia zostały wprowadzone w innych krajach UE.

Dziś największym problemem, z którym w praktyce borykają się strony umowy na dostawę produktów rolnych jest odpowiednie określenie ceny na poszczególne produkty na kilka miesięcy przed dostawą towarów. Jest to szczególnie trudne dla uczestników rynku owoców. Ceny rynkowe jabłek mają charakter sezonowy i zależą w dużej mierze od czynników takich jak pogoda i trendy światowe. Z tego względu ustalenie ceny na kilka miesięcy przed datą dostawy jest praktycznie niemożliwe i zawsze będzie powodowało nieuzasadnione straty po jednej ze stron umowy. Co ważne, w przypadku owoców również niemożliwe jest odwołanie się do obiektywnych wskaźników ułatwiających ustalenie ceny, jak ma to miejsce np. w przypadku innych produktów rolnych, takich jak zboże i rzepak – produktów, które są przedmiotem obrotu na światowych giełdach towarowych. Takie rozwiązanie może więc wcale nie wzmocnić sadowników, którzy w latach gorszej pogody i niższych zbiorów poniosą straty, ale też może osłabić producentów polskich soków na arenie międzynarodowej, którzy w latach nadpodaży będą zmuszeni do zakupu surowca po zawyżonych cenach. – Katarzyna Urbańska, wicedyrektor ds. regulacji w PwC

Jak wynika z analizy, produkcja owoców w Polsce staje się coraz bardziej efektywna. W latach 2009-2018 średnia produkcja jabłek z jednego hektara wzrosła o 5 ton. W 2016 r. Polska była trzecim na świecie eksporterem jabłek w ujęciu ilościowym. Około 82% polskich jabłek kierowanych jest na eksport – mniejszość stanowią jabłka do konsumpcji, zdecydowana większość eksportowana jest pod postacią soku zagęszczonego. Polski rynek jabłek jest silnie powiązany z rynkiem międzynarodowym, ceny sprzedaży owoców są więc w dużej mierze determinowane przez realia i uwarunkowania światowe, w tym w dużej mierze przez cenę sprzedaży soku zagęszczonego oferowaną w danym roku na rynkach europejskich.

Dodatkowo, jak wynika z raportu PwC, polskim sadownikom nie pomaga ich wysokie rozdrobnienie. Liczba małych gospodarstw o powierzchni nieprzekraczającej 1 ha jest bardzo duża – mała skala produkcji i brak odpowiedniej wiedzy oraz przygotowania utrudniają utrzymanie rentowności produkcji. W dodatku, tylko część z ponad 148 tysięcy sadowników obecnych w Polsce zrzesza się w ramach grup producenckich. Jak wynika z dostępnych danych, udział sprzedaży realizowanej przez organizacje producentów owoców w całkowitej wartości sprzedanych owoców i warzyw stanowił w Polsce zaledwie 16% w 2016 r., podczas gdy już w 2011 r. średnia dla Unii Europejskiej wynosiła 35,5%, wskaźnik dla Austrii równał się 22,5%, a w krajach takich jak Irlandia, Wielka Brytania i Holandia – ponad 50%.

W Polsce mamy również do czynienia z niedostosowaniem podaży jabłek do popytu. Zbyt wielu rolników decyduje się na produkcję jabłek deserowych, które teoretycznie oferują wyższą stopę zwrotu, ale wiążą się również z koniecznością poniesienia wyższych kosztów. Brak odpowiednio wysokiego popytu na jabłka deserowe oraz niesatysfakcjonująca jakość części produkcji powodują, że jabłka te są sprzedawane jako jabłka przemysłowe. W efekcie, ich produkcja jest nierentowna.

Eksperci PwC podkreślają, iż praktycznie żadne z państw UE poza Polską nie zdecydowało się na wprowadzenie obowiązku zawierania umów na dostawę produktów rolnych w formie zaproponowanej w Rozporządzeniu 1308/2013. Wynika to najczęściej z istnienia w tym obszarze alternatywnych regulacji krajowych. We Francji producent rolny ma możliwość odmowy podpisania umowy, a klauzule renegocjacyjne są obowiązkowe. Z kolei w Hiszpanii wzorce umów dla poszczególnych kategorii owoców są zatwierdzane w rozporządzeniach ministra rolnictwa i rybołówstwa i są one przygotowywane każdorazowo dla konkretnego sezonu. W Belgi i Holandii skoncentrowano się na zachęcaniu i wspieraniu producentów rolnych do zrzeszania się w większe grupy.

Zdaniem autorów analizy należałoby rozważyć wyłączenie owoców z zakresu przymusowych umów na dostawę produktów rolnych, albo rząd powinien zdefiniować obiektywne wskaźniki, umożliwiające stronom działającym na rynku owoców prawidłowe ustalenie ceny na kilka miesięcy przed dostawą produktów. Dodatkowo, warte rozważenia jest umożliwienie stronom renegocjacji zawartych umów – na wzór rozwiązań przyjętych w innych krajach.

Black Friday przypadający w tym roku na 23 listopada rozpocznie gorączkę zakupów trwającą aż do świąt Bożego Narodzenia. W Stanach Zjednoczonych to wieloletnia tradycja, ale Polacy też polubili promocje, z których coraz chętniej korzystają.

Black Friday to prawdziwe święto zakupów. Jedne źródła donoszą, że tradycja zakupowego szaleństwa odbywającego się zawsze w następny dzień po Święcie Dziękczynienia w Stanach Zjednoczonych wzięła swoją nazwę od paraliżu komunikacyjnego, jaki przeżyła Filadelfia w 1966 roku. Wówczas to Amerykanie tak tłumnie ruszyli na zakupy, że miejscowa policja nie mogła sobie poradzić z chaosem i sytuację nazwała mianem Black Friday. Inni twierdzą, że zyski ze sprzedaży tego dnia od dziesięcioleci są tak wielkie, że księgowi zapisujący je używali tylko czarnego atramentu (czerwony zarezerwowany był na straty). W jakim stopniu czas ten wpływa na decyzje zakupowe za oceanem, a w jakim na naszym rodzimym gruncie?

Amerykanie kupują prezenty

Według danych statista.com w Stanach Zjednoczonych, kolebce Black Friday, wartość sprzedanych produktów podczas ostatniego Czarnego Piątku wzrosła o 16,8 proc. w odniesieniu do edycji w roku 2016. Coraz większą popularnością cieszy się też tzw. Cyber Monday – poniedziałek następujący zaraz po Czarnym Piątku, kiedy również przeceniane są produkty w sieci. W tym przypadku zanotowano podobny wzrost – 16,9 proc. Gdyby jednak przyjrzeć się celom, jakie przyświecają Amerykanom podczas korzystania z promocji, okaże się że w tym zakupowym szaleństwie jest metoda. Wyniki ankiety przeprowadzonej w Stanach z 2017 r. wskazują motywy, jakie kierują konsumentami: 42 proc. osób uzasadnia, że to świetny moment, aby zakupić świąteczne prezenty, 39 proc. robi to dla tradycji, 33 proc. uważa, że to świetna okazja, by kupić wartościowy produkt w atrakcyjnej cenie, a 31 proc. argumentuje, że to sposobność do kupna produktów, na które nie stać ich w innym czasie.

Według branżowych szacunków, przeciętny Amerykanin w okresie od Black Friday do końca roku 2017 wydał na zakupach niemal 1000 dolarów, podczas gdy na przykład pięć lat temu ta kwota wynosiła około 750 dolarów.

Polacy po prostu kochają promocje

W Europie, w tym i Polsce, tradycja Black Friday również zdążyła się rozgościć na dobre, tym bardziej, że Polacy od zawsze lubią promocje i wyprzedaże. Co więcej, dla wielu z nas ciekawa promocja jest główną przyczyną podjęcia decyzji zakupowej. Według badania opublikowanego przez agencję doradczą KPMG, pod koniec 2017 roku dla 76 proc. Polaków niska cena jest głównym czynnikiem motywującym do zakupu, a dla połowy (49 proc.) powodem, aby zwlekać z decyzją zakupową do czasu, aż zostanie ona właśnie obniżona.

O ile w Stanach Zjednoczonych zamiłowanie do Black Friday wynika w dużym stopniu z tradycji, o tyle w Polsce na wyniki sprzedażowe spory wpływ ma wciąż naprawdę atrakcyjna oferta i skuteczna komunikacja na linii marka-klient. Obok coraz bardziej popularnych nowoczesnych kanałów sprzedażowych, dla polskich konsumentów bardzo ważne wciąż są tradycyjne SMS-y, które mogą odegrać istotną rolę w zakupowym szaleństwie.

– Wyniki badania „Komunikacja SMS w Polsce” potwierdzają, że aż 76,2 proc. konsumentów otrzymuje za pośrednictwem SMS-ów bieżące informacje dotyczące rabatów i innych ofert handlowych. Co równie ważne, aż 69 proc. osób z tego grona utrzymuje, że chce takie wiadomości otrzymywać nadal – komentuje Edyta Godziek, Marketing & PR Manager Platformy SerwerSMS.pl, zajmującej się wysyłką SMS-ów. To jasny sygnał, że jest to aprobowana, a nawet pożądana forma komunikacji z potencjalnymi klientami – dodaje.

Reklama w Google AdWords, na Facebooku, kampanie display, powiadomienia push zdaniem ekspertów nie gwarantują dotarcia z komunikatem do klienta „tu i teraz”, jak to się dzieje w przypadku SMS-ów.

– W okresie, kiedy do konsumentów trafia szczególnie dużo przekazów reklamowych, warto postawić na kreację, która albo wyjątkowo wyróżni się formą, albo dotrze do obiorcy maksymalnie bezpośrednio i nie będzie musiała konkurować z setkami banerów, billboardów czy zalegających w skrzynce ulotek. SMS-y mają to do siebie, że otwieramy je bezpośrednio po otrzymaniu na nasz telefon – bardzo osobiste, stale towarzyszące nam urządzenie. Z wiadomością docieramy zatem natychmiast, możemy być pewni, że zostanie ona odczytana, ba, nawet odebrana dużo bardziej osobiście, bowiem istnieje możliwość jej personalizacji. To jednocześnie sposób prosty, szybki i tani, pozwalający informować o danej akcji nieograniczoną praktycznie liczbę odbiorców. Współcześnie także sama postać SMS-a daje wiele możliwości w zakresie tworzenia angażującego komunikatu – wylicza Edyta Godziek. Jak widać elementów wpływających na efektowność i efektywność kampanii SMS jest sporo, dlatego wciąż warto wdrażać je do pakietu narzędzi reklamowych – uzupełnia.

W wielu krajach to właśnie listopad, a nie grudzień, jest miesiącem generującym największe zyski sprzedawcom. Bez wątpienia Black Friday to doskonały pretekst, aby te wyniki sprzedażowe jeszcze podnosić, przy jednocześnie stosunkowo najniższych nakładach na promocję. Warto także pamiętać, że z roku na rok wzrasta ilość transakcji dokonywanych przez smartfony, zatem komunikaty dostarczane na telefony, mogą zwiększyć szansę na tego typu interakcję. Nie znaczy to oczywiście, że SMS to rozwiązanie dedykowane działalności e-Sklepów. Wspomniane już badanie „Komunikacja SMS w Polsce” wskazuje, że chęć odwiedzenia sklepu internetowego po otrzymaniu SMS-a promocyjnego deklaruje 79,5 proc. ankietowanych, a punktu stacjonarnego – 76,6 proc. Różnica zatem jest niewielka. Jak więc w tym roku przedsiębiorcy wykorzystają idący za Black Friday potencjał? Czy słupki zakupowe poszybują w górę? To się niebawem okaże. Na pewno i tegoroczne podsumowanie nie umknie uwadze marketerom.

Według źródeł zbliżonych do amerykańskiego wywiadu Rosja organizuje zakrojone na szeroką skalę poszukiwania rakiet nuklearnych, które kilka miesięcy temu zaginęły podczas testowania. Mogą one być częścią nowego systemu rakietowego o nieograniczonym zasięgu, który prezydent W. Putin wychwalał w czasie swojego corocznego wystąpienia 1 marca 2018 r. System został tak zaprojektowany, że mógłby ominąć znane systemy obrony przeciwrakietowej, a tym samym byłby „niewrażliwy na przechwycenie”.

Według obserwatorów nowa broń rosyjska rozwijana jest od ponad 15 lat. Jednak wbrew twierdzeniom Putina nigdy nie została pomyślnie przetestowana. Amerykanie twierdzą, że rosyjskie wojsko wypróbowało te rakiety co najmniej cztery razy w okresie od listopada 2017 r. do lutego 2018 r. oraz że wszystkie pociski rozbiły się na długo przed osiągnięciem zamierzonego celu. Moskwa zaprzecza jednak informacjom o rozbiciu rakiet.

Amerykańska sieć informacyjna CNBC twierdzi, że Rosja przygotowuje się do rozpoczęcia operacji poszukiwania jednego z pocisków jądrowych, który zaginął w listopadzie 2017 r. Uważa się, że pocisk rozbił się na Morzu Barentsa, rozległym obszarze wodnym położonym u północnych wybrzeży Rosji i Norwegii. CNBC, cytując anonimowe źródła wywiadowcze, poinformowała, że rosyjska misja poszukiwawcza będzie składała się z trzech statków, z których co najmniej jeden będzie specjalnie przygotowany do obsługi materiałów promieniotwórczych. Amerykańska stacja ujawniła, że rosyjska misja poszukiwawcza nie ma określonego harmonogramu. Rosyjski rząd nie skomentował rewelacji CNBC.

Prezydent Stanów Zjednoczonych Donald Trump miał upoważnić amerykańskich urzędników do tajnych spotkań z wenezuelskimi wojskowymi, którzy planowali zamach stanu przeciwko prezydentowi Nicolásowi Maduro. Informacje ujawnił „The New York Times”, cytując „rozmowy z 11 aktualnymi i byłymi amerykańskimi urzędnikami” oraz informacje anonimowego wenezuelskiego dowódcy wojskowego. Ten ostatni stwierdził, że uczestniczył w tajnych rozmowach, których kilka odbyło się w ciągu ostatniego roku. Według dziennika spotkania zainicjował sam Trump, który w sierpniu 2017 r. nie wykluczał „opcji wojskowej”, aby „przywrócić spokój” w Wenezueli. Ta wypowiedź spowodowała, że co najmniej trzy grupy wenezuelskich wojskowych, sprzeciwiających się władzy prezydenta Maduro, podjęły próby dotarcia do Białego Domu.

W konsekwencji miało to doprowadzić do „szeregu potajemnych spotkań za granicą”, z których pierwsze odbyło się jesienią 2017 r. Spiskowcy twierdzili, że reprezentują kilkuset członków Narodowych Boliwariańskich Sił Zbrojnych, których celem jest obalenie prezydenta Maduro i ustanowienie tymczasowego rządu gwarantującego pokojowe i wolne wybory. Wyrazili zainteresowanie bezpiecznym sprzętem łączności, który mogliby wykorzystać do koordynacji operacji.

Ostatecznie Biały Dom uznał, że przedsięwzięcie byłoby zbyt ryzykowne ze względu na możliwy rozlew krwi. Ponadto urzędnicy rządu USA byli zaniepokojeni składem rebeliantów. Przynajmniej jeden z nich łamał prawa człowieka, a wcześniej był oskarżany o udział w przemycie narkotyków i bliski związek z rewolucjonistami Sił Zbrojnych Kolumbii, które znajdują się na oficjalnej liście zagranicznych organizacji terrorystycznych Waszyngtonu. W końcu spiskowcy zrezygnowali z planów zamachu.

Biały Dom odrzucił sugestie gazety, oświadczając, że ważny jest „dialog ze wszystkimi Wenezuelczykami, którzy przejawiają pragnienie demokracji”. Odmówił udzielenia odpowiedzi na konkretne pytania dotyczące możliwego poparcia zamachu. Prezydent Maduro wcześniej obwinił USA za dwie próby zamachu na jego życie w ciągu ostatnich 18 miesięcy, z których ostatnia miała się odbyć przy użyciu eksplodującego drona.

Francuska minister obrony Florence Parly oskarżyła Rosję o próbę przechwytywania francuskiej komunikacji satelitarnej, nazywając ją aktem szpiegostwa. Jej zdaniem w ubiegłym roku Rosja próbowała przechwycić transmisje i szpiegować satelitę zapewniającą bezpieczną komunikację francuskiego wojska. Ujawniła, że satelita Athena-Fidus, obsługiwany wspólnie przez Francję i Włochy, był inwigilowany przez rosyjski Luch-Olymp, znany z zaawansowanej zdolności odsłuchowej.

Według francuskiej minister próby podsłuchiwania sąsiadów są nie tylko nieprzyjazne, ale także stanowią akt szpiegostwa, stąd urzędnicy podjęli „odpowiednie środki” i nadal monitorują satelitę po jej odejściu. W zeszłym miesiącu Waszyngton oskarżył Moskwę o opracowanie broni anty-satelitarnej, powołując się na „bardzo nietypowe zachowanie” rosyjskiego obiektu kosmicznego.

Parly stwierdziła, iż Francja, a w szczególności wojskowa komunikacja, operacje i manewry mogą być zagrożone w przypadku braku odpowiedniej reakcji.

Oczekuje się, że prezydent Francji Emmanuel Macron przedstawi w przyszłym roku „strategię obrony kosmosu”, a komitet doradczy do listopada 2018 r. wypracuje odpowiednie propozycje.

Z początkiem 2019 r. Polacy, którzy mają w Polsce rodzinę, ale pracują i zarabiają wyłącznie za granicą, będą musieli rozliczać się także z rodzimym fiskusem. Jest to konsekwencja przepisów, które weszły w życie 1 lipca 2018 r. Początkowo nowe regulacje będą dotyczyły jedynie osób pracujących w Austrii oraz Słowenii, ale z czasem lista zobowiązanych podmiotów będzie się wydłużała. Powyższe jest rezultatem międzynarodowych regulacji Konwencji MLI (ang. Multilateral Instrument to Modify Bilateral Tax Treaties), mających na celu walkę z unikaniem podwójnego opodatkowania.

Centrum życia wyznacza rodzina

W świetle dotychczas obowiązujących przepisów, jeżeli podatnik pracuje za granicą, a w Polsce nie uzyskuje żadnych dochodów, ma obowiązek rozliczyć się tylko z zagranicznym urzędem skarbowym. Natomiast od stycznia 2019 r. osoby posiadające rezydencję podatkową w Polsce, o ile uzyskują dochody wyłącznie zagranicą będą musiały złożyć deklarację PIT również w naszym kraju. Nie ma przy tym znaczenia, czy osiągnęły tutaj jakikolwiek dochód. Istotna jest sama okoliczność złożenia zeznania podatkowego. Konwencja przewiduje, że centrum interesów osobistych lub gospodarczych (ośrodek interesów życiowych) pracownika wyznacza miejsce, w którym na stałe zamieszkuje jego rodzina. Nowe przepisy nie zmienią zatem sytuacji osób nieposiadających małżonka i dzieci oraz wszystkich tych, którzy wraz z całą rodziną przenieśli się na obczyznę. Co innego, gdy jeden z członków rodziny pracuje w Słowenii, Austrii, na Wyspie Jersey lub Wyspie Man (jak dotąd tylko w tych czterech krajach oraz w Polsce przepisy konwencji MLI weszły w życie), a jego rodzina zdecydowała się pozostać w Polsce. Ustalenie „ośrodka interesów życiowych” osoby pracującej za granicą będzie zatem kluczowe dla określenia jej obowiązków wobec polskiego fiskusa.

Wysokość podatków pozostanie bez zmian

Wprawdzie nowe przepisy wprowadzają dodatkowe obowiązki dokumentacyjne, to jednak wysokość płaconych podatków pozostanie bez zmian (chyba że podatnik uzyskuje przychody także w Polsce). Wszystko dzięki uldze abolicyjnej przewidzianej w ustawie o PIT, która zwalnia osoby zarabiające za granicą z obowiązku ponoszenia dodatkowego ciężaru fiskalnego. Osoby, które będą musiały rozliczyć się w Polsce, powinny pamiętać o jeszcze jednej istotnej kwestii – odprowadzeniu zaliczki na podatek dochodowy. Jednakże zobowiązani podatnicy mogą starać się o ograniczenie poboru zaliczek. Stosowny wniosek należy złożyć przed upływem terminu płatności pierwszej zaliczki, a zatem przed 20 stycznia 2019 r. Jest to niewątpliwie dodatkowe utrudnienie dla osób, które z uwagi na to, że nie osiągają w Polsce żadnych dochodów, nie muszą płacić tutaj podatków. Na szczęście problem zauważyło już Ministerstwo Finansów, które rozważa wprowadzenie rozwiązań usuwających niepotrzebne obowiązki administracyjne.

Ile osób obejmie nowy obowiązek?

Według danych GUS na emigracji przebywa około 2,5 mln Polaków. Najwięcej w Wielkiej Brytanii, Holandii, Niemczech oraz Irlandii. Nie wiadomo jednak dokładnie, jak wielu Polaków, którzy mieszkają i pracują w państwach będących stroną Konwencji MLI, ma swój „ośrodek interesów życiowych” w Polsce. W świetle nowych przepisów pojawia się też wiele problematycznych kwestii natury prawnej, związanych z posiadaniem rodziny. Zgodnie

z prawem bezdzietna para pozostająca w separacji nadal tworzy związek małżeński, ale trudno tutaj przecież mówić o jakimkolwiek wspólnym pożyciu. Zatem na początku, często to sam podatnik będzie mógł zadecydować, czy chce rozliczać się w Polsce. Jeśli nie, to pomocne w tym będzie przekonujące udowodnienie, że centrum jego interesów osobistych lub gospodarczych znajduje się w innym kraju.

Konsekwencje karnoskarbowe braku złożenia zeznania

Istnieje spore prawdopodobieństwo, że znaczna część rodaków pracujących za granicą nie ma i nie będzie miała pojęcia o nowych przepisach, przez co nie złoży wymaganego zeznania podatkowego. Być może w początkowym okresie funkcjonowania nowych przepisów osoby te będą mogły liczyć na łagodniejsze potraktowanie przez fiskusa. Należy jednak pamiętać, że zaniechanie złożenia deklaracji organowi podatkowemu usankcjonowane jest w art. 56 § 4 Kodeksu karnego skarbowego, a grzywna za popełnienie tego wykroczenia określona jest kwotowo – od jednej dziesiątej do dwudziestokrotnej wysokości minimalnego wynagrodzenia. W 2018 r. rozpiętość kary wynosi zatem od 210 zł do 42 000 złotych. Biorąc pod uwagę, że zaniedbanie będzie najczęściej wynikało ze zwykłej niewiedzy, a nie chęci ukrywania dochodów, pracujący za granicą mogą spodziewać się grzywny w najniższym przedziale.

Kiedy odczujemy skutki konwencji?

Pierwsze skutki nowych regulacji będziemy mogli zaobserwować najszybciej dopiero za 2-3 lata. Dlaczego tak długo trzeba czekać? Wraz z początkiem 2019 r. zobowiązani podatnicy zapłacą lub nie pierwsze zaliczki, a mniej więcej po roku organy kontroli skarbowej zaczną weryfikować ich poprawność. Na pierwsze decyzje i interpretacje organów podatkowych, a być może nawet orzeczenia sądowe, będzie trzeba poczekać kolejne kilka miesięcy. Dopiero wówczas tak naprawdę będzie można określić, jak dużą grupę podatników obejmie obowiązek rozliczania się w Polsce, a także jakie są skutki nowych regulacji.

Które państwa będą następne?

Jak wskazano powyżej, Konwencja MLI, choć została stworzona przede wszystkim w celu ograniczenia unikania opodatkowania przez wielkie korporacje oraz walki z przerzucaniem zysków za granicę, uderzy rykoszetem także w część Polaków pracujących za granicą. Nie ulega wątpliwości, że liczba osób, których dotyczyć będzie obowiązek podwójnego rozliczania się z fiskusem, będzie systematycznie rosła. Jest to spowodowane faktem, iż z upływem czasu kolejne państwa będą podpisywały Konwencję MLI. Od 1 października 2018 r. Konwencja MLI zaczęła także obowiązywać w Wielkiej Brytanii, Nowej Zelandii, Serbii

i Szwecji.

Trudno przy tym przewidywać, kiedy przepisy zaczną obowiązywać w kolejnych krajach, chętnie wybieranych przez naszych rodaków jako destynacje pracownicze (np. Irlandia). Pewne jest natomiast, że stroną konwencji nie zostaną Stany Zjednoczone.

Podsumowując, osoby pracujące za granicą, które pozostawiły swoje rodziny w Polsce, powinny zwrócić szczególną uwagę na zmieniające się w tym zakresie przepisy, a w razie wątpliwości skonsultować swoją sytuację z wykwalifikowanym prawnikiem lub doradcą podatkowym.

Autor: Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

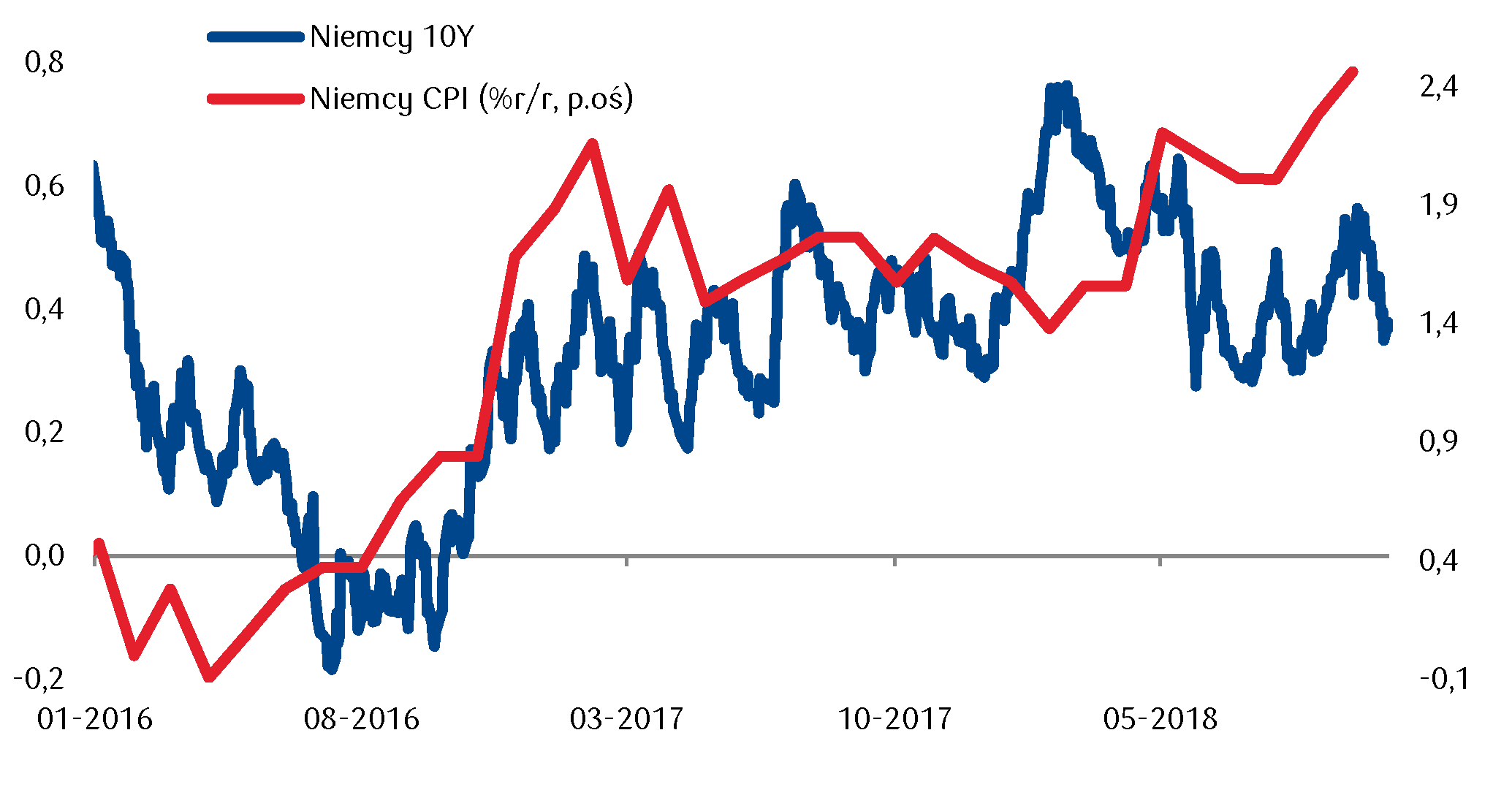

GUS podał, że ceny w październiku rosły najwolniej od maja tego roku. Indeks sprzedaży detalicznej na wyspach poniżej oczekiwań. Japończycy wciąż z ujemnymi stopami procentowymi.

Inflacja w Polsce nie rośnie

Część analityków bała się, że nie podnoszenie stóp może spowodować wzrost inflacji. Spowolnienie gospodarcze w Europie okazało się jednak przeciwdziałać równie skutecznie. Dzisiaj GUS podał, że ceny wzrastają o 1,7% w skali roku. Dla przypomnienia cel inflacyjny wynosi 2,5% i ma 1% “tolerancji”. Ceny zatem są pod kontrolą i na pożądanym poziomie. Warto zwrócić uwagę, że pomimo wzrostu cen ropy inflacja wcale nie wzrosła tak wyraźnie. Oznacza to, że prognozy o niepodnoszeniu stóp procentowych w Polsce w następnych kwartałach są jak najbardziej zasadne. Im bliżej będziemy podwyżek stóp tym mocniejszy będzie złoty.

Słabsze dane z Wielkiej Brytanii

Indeks sprzedaży detalicznej wg. CBI wyniósł zaledwie 5pkt to wyraźnie gorzej niż spodziewane 20 punktów. Funt i tak jest obecnie blisko październikowych minimów, ale im więcej słabszych danych się pojawia tym większa szansa, że się z nich nie odbije za szybko. Powodem jest niepokój inwestorów w sprawie negocjacji Brexitowych, które pomimo tego, że do marca powinny się zakończyć co chwila się blokują. Z drugiej strony nie brakuje opinii, że jeżeli tylko Brytyjczycy osiągną porozumienie funt powinien przekroczyć psychologiczną barierę 5 zł.

Japonia wciąż z ujemnymi stopami procentowymi

Bank Japonii wciąż utrzymuje stopy procentowe na poziomie -0,1%. W rezultacie różnica pomiędzy oprocentowanie w USA a Japonii nie uległa zmniejszeniu. Efektem tej rozbieżności jest większe zainteresowanie inwestorów dolarem, w którym pojawiają się lepsze stopy zwrotu. To właśnie dlatego od dołka z pierwszego kwartału tego roku dolar umocnił się względem jena o imponujące kilkanaście procent.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

13:15 – USA – raport ADP z rynku pracy,

13:30 – Kanada – miesięczne PKB,

14:34 – USA – indeks Chicago PMI.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Euro w relacji do dolara amerykańskiego notuje coraz niższe poziomy. Zmiana sytuacji na głównej parze nie sprzyja również złotemu. Czy czeka nas pogłębienie spadków?

Dzisiejsze dane o inflacji w strefie euro przerwały passę ostatnich słabych odczytów ze wspólnego bloku. Wstępne szacunki sugerują, że dynamika cen w strefie euro obecnie znajduje się na najwyższym poziomie niemal od 6 lat. Niespodziewanie mocniej od oczekiwań rosła również inflacja bazowa – w październiku indeks znalazł się na poziomie 1,1% w ujęciu rocznym. Nie jest to wprawdzie istotne wyłamanie z notowanych ostatnich poziomów, jednak może być uznane za pozytywny sygnał w kontekście oczekiwanych przyszłych działań ze strony EBC. Niestety, wspólna waluta nie odnotowała umocnienia po publikacji, kurs EUR/USD cały czas pozostaje w trendzie spadkowym.

Wracając na moment na krajowe podwórko: złoty pozostaje słaby. Polskiej walucie cały czas nie sprzyja postępujące umocnienie dolara amerykańskiego. Nie brakuje jednak również pozytywnych informacji, które mogą ograniczać skalę deprecjacji polskiej waluty.

Po pierwsze, pozytywne jest to, iż mimo wczorajszego umocnienia USD, wzrostu rentowności włoskich papierów dłużnych, a także bardzo słabych danych każących poddawać w wątpliwość bieżącą kondycję i perspektywy gospodarek wspólnego bloku, euro zyskiwało względem ważonego koszyka walut. To m.in. może sugerować, że potencjał do dalszej wyprzedaży wspólnej waluty jest dość ograniczony. Wzmocnienie lub nawet stabilizacja na głównej parze mogłoby pomóc złotemu.

Sytuację nieco poprawia również fakt uspokojenia na rynkach akcji – amerykańskie i azjatyckie indeksy podczas ostatnich sesji odrabiały straty, a dziś główne europejskie rynki otworzyły się z dodatnią luką (wyżej niż na wczorajszym zakończeniu) i kierują się na północ. Mimo, iż podchodzimy do niej z dystansem, podstawowa analiza techniczna również budzi pewien optymizm – cały czas nie przebiliśmy od góry poziomów notowanych w połowie sierpnia. Niewykluczone również, że w okolicy wspomnianych poziomów poustawiane są zlecenia mogące wspierać euro.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN we wtorek wzrósł o 0,1%, wahając się w widełkach 4,32-4,33. Wtorek przyniósł osłabienie euro w relacji do dolara amerykańskiego, waluta zyskiwała jednocześnie względem ważonego handlem koszyka walut. Wczorajsze dane o dynamice PKB strefy euro w III kwartale istotnie rozczarowały. Wzrost gospodarczy w ujęciu rocznym wprawdzie był zbliżony do oczekiwań, w ujęciu kwartalnym wyniósł natomiast 0,2% wobec oczekiwanej dwukrotnie wyższej dynamiki. Tym samym kwartalna dynamika wzrostu była najniższa od 2014 r.

Na plus wczoraj zaskoczyły z kolei wstępne dane o inflacji w Niemczech. Dynamika CPI w największej gospodarce strefy euro wyniosła 2,5% rocznie wobec oczekiwanych 2,4% i poziomu 2,3% notowanego w poprzednim miesiącu. Dzisiejsze bardzo słabe dane dotyczące sprzedaży detalicznej u naszych zachodnich sąsiadów zdecydowanie jednak przeważyły nad wczorajszymi pozytywnymi doniesieniami. W ujęciu rocznym sprzedaż spadła o 2,6%, tym samym Niemcy odnotowały największy spadek sprzedaży od 2013 r.

GBP

Kurs GBP/PLN we wtorek spadł o 0,4%, wahając się w widełkach 4,84-4,87. Wczoraj brytyjska waluta radziła sobie słabo również w relacji do głównych walut. Na wyprzedaż funta, obok umocnienia dolara amerykańskiego, wpływ miały informacje publikowane przez jedną z agencji ratingowych należących do tzw. Wielkiej Trójki. Agencja Standard & Poor’s ostrzegła, że prawdopodobieństwo Brexitu bez porozumienia (tzw. no-deal Brexit) istotnie wzrosło w ostatnim czasie. Agencja prognozuje, że realizacja takiego scenariusza miałaby znaczący niekorzystny wpływ na brytyjską gospodarkę. Zdaniem S&P prawdopodobna jest m.in. recesja, wzrost inflacji do okolic 5%, wzrost stopy bezrobocia do poziomów kryzysowych i silny spadek cen nieruchomości. Realizacja takiego scenariusza oczywiście mogłaby negatywnie wpłynąć na wiarygodność kredytową kraju.

USD

Kurs USD/PLN we wtorek wzrósł o 0,4%, wahając się w widełkach 3,80-3,82. We wtorek dolar amerykański zakończył dzień istotnym umocnieniem również w relacji do głównych walut.

Wczorajsze dane z USA zaskoczyły na plus. Indeks Conference Board, opisujący zaufanie konsumentów, w październiku wzrósł z poziomu 135,3 (odczyt zrewidowano w dół) do 137,9 i był nieco lepszy od oczekiwań, czyli poziomu 136. Różnica może się wydawać nieznacząca, jednak w tym miejscu warto zaznaczyć, że obecnie indeks dobił do najwyższego poziomu w bieżącym cyklu. Nastroje konsumentów w USA pozostają bardzo dobre, co sugeruje utrzymanie wysokiego poziomu konsumpcji, która – jak sugerował odczyt dynamiki PKB z poprzedniego tygodnia – wyraźnie wspierała wyższy wzrost gospodarczy w III kwartale roku.

Dziś opublikowane zostaną dane ADP o zatrudnieniu w USA w październiku oraz dane o kosztach zatrudnienia w USA w III kwartale br. Oprócz nich poznamy również odczyt indeksu Chicago PMI w październiku.

Warszawa, 31 października 2018 r. – Dla polskich pracowników atrakcyjne miejsce pracy to takie, które pozwala się rozwijać i zdobywać nowe umiejętności. Jednak przy wyborze pracodawcy, duże znaczenie dla kandydatów mogą mieć także dodatki pozapłacowe. Choć najbardziej pożądane są szkolenia, pakiet medyczny czy też prywatne ubezpieczenie, to mile widziane przez pracowników są również dodatkowe dni urlopowe, czy darmowe przekąski w biurze – wynika z badania Confidence Index przeprowadzonego w III kwartale 2018 r. przez firmę rekrutacyjną Michael Page.

Niemal 60 proc. ankietowanych przyznało, że głównym powodem poszukiwania nowego miejsca zatrudnienia jest chęć zdobycia dodatkowych umiejętności. W 36 proc. przypadków taka decyzja może być również podyktowana brakiem możliwości do rozwoju w obecnej firmie. Z kolei dla 47,2 proc. badanych powodem do szukania nowego pracodawcy jest perspektywa otrzymania lepszego wynagrodzenia – wynika z badania Confidence Index przeprowadzonego w III kwartale 2018 r. przez firmę rekrutacyjną Michael Page.

Poza wyższą pensją oraz możliwościami rozwoju, polscy pracownicy zwracają uwagę również na benefity pozapłacowe. Spośród nich, najbardziej pożądane są szkolenia – są one istotne dla 90 proc. ankietowanych. Niewiele mniej, bo 86 proc. respondentów chce mieć dostęp do prywatnej opieki zdrowotnej, a 72 proc. liczy na pakiet ubezpieczeniowy. Dla niemal połowy respondentów (49 proc.) atrakcyjnym dodatkiem do pensji jest również karta sportowa. Niemal taki sam odsetek badanych chętnie skorzystałby z możliwość wzięcia dodatkowych dni urlopowych.

– Coraz więcej firm oferuje swoim pracownikom różnorodne benefity, dlatego takie dodatki jak karta sportowa, czy pakiet medyczny choć nadal cenione, w większości firm są już standardem. Wobec tego, na kandydatach większe wrażenie mogą zrobić te mniej popularne i rzadziej spotykane, jak np. karty podarunkowe, które chciałoby dostawać 42 proc. respondentów, czy programy oszczędnościowe, które chwali ponad 41 proc. ankietowanych. Dodatkowo, już 27 proc. badanych liczy na darmowe przekąski i owoce w biurze – mówi Piotr Dziedzic, Dyrektor w Michael Page i członek zarządu Polskiego Forum HR.

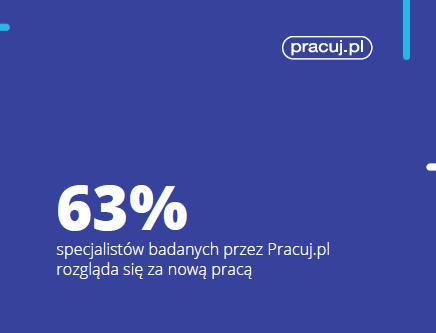

Serwis Pracuj.pl postanowił sprawdzić, jakie postawy przyjmują obecnie polscy specjaliści – finansiści, programiści, marketingowcy, inżynierowie, handlowcy i inni – na rynku pracy i wobec pracodawców. Analitycy przebadali grupę ponad 4000 respondentów, użytkowników Pracuj.pl, których zapytano m.in. o sposoby poszukiwania zatrudnienia, warunki pracy, plusy i minusy pracodawców czy postawy przyjmowane wobec codziennych wyzwań zawodowych. Wyniki badań prezentujemy w serii tekstów „Specjaliści o rynku pracy”.

Zmiana na lepsze? Bardzo chętnie

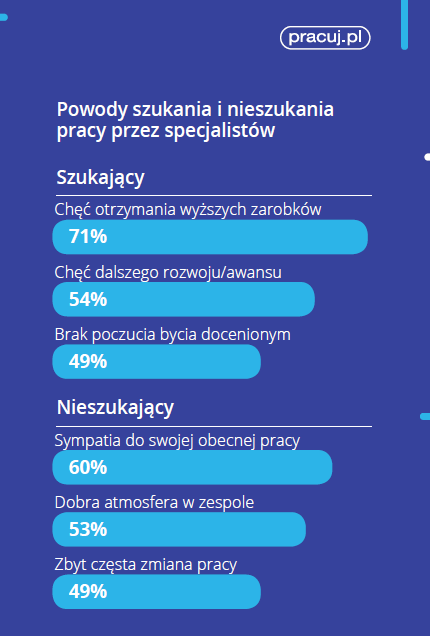

Według badań Pracuj.pl, aż 63% specjalistów szuka obecnie nowej pracy – niezainteresowany zmianą firmy jest tylko nieco więcej niż co trzeci respondent (37%). Na zmianę nieco częściej decydują się mężczyźni niż kobiety.. Co jednak jeszcze bardziej interesujące, aż 84% specjalistów, którzy nie działają aktywnie w poszukiwaniu pracy, byłoby otwartych na rozważenie ciekawej oferty zatrudnienia, gdyby została im złożona.

Na rynek pracy coraz większy wpływ ma duże zapotrzebowanie na kadry, niedobór pracowników i rosnąca liczba ciekawych ofert zatrudnienia. Według danych GUS bezrobocie we wrześniu wyniosło w Polsce zaledwie 5,7%. Z kolei na Pracuj.pl w III kwartale 2018 roku liczba ofert pracy wzrosła o blisko 11% rok do roku. Tej sytuacji towarzyszy duża mobilność specjalistów, którzy szukają lepszych warunków. Widać ją zwłaszcza w najbardziej rozwijających się branżach, gdzie rotacja na stanowiskach cenionych specjalistów ds. IT, finansów czy sprzedaży potrafi sięgać kilkunastu procent rocznie. -Konstancja Zyzik, Talent Acquisition & Employer Branding Manager w Grupie Pracuj

Zrobić krok do przodu

Dlaczego ankietowani specjaliści decydują się zmienić pracę? Aż 7 na 10 badanych podejmuje ten krok, bo w swojej ocenie zarabiają zbyt mało. Wyższa pensja pozostaje niezmiennie głównym czynnikiem, skłaniającym respondentów do wyboru nowego pracodawcy. Na jej znaczenie wskazywał ubiegłoroczny raport Pracuj.pl „Pensja, zadania, szef”. Co oczywiste, oprócz specjalistów na znaczenie wysokości pensji szczególnie zwracają uwagę pracownicy fizyczni (zobacz raport „Na tropie dobrej pracy”). Kolejnymi najpopularniejszymi powodami chęci zmiany miejsca zatrudnienia, wskazywanymi przez specjalistów, są brak możliwości rozwoju i awansu (54%) oraz brak poczucia bycia docenionym przez pracodawcę (49%).

Co nas powstrzymuje

Brak otwartości na nowe oferty zadeklarowała zdecydowana mniejszość badanych. Dlaczego więc decydują się pozostać w obecnym miejscu zatrudnienia? 6 na 10 z tych respondentów deklaruje, że lubi swoją obecną pracę. Więcej niż połowa (53%) wskazuje na dobrą atmosferę, panującą w zespole. Niewiele mniej (49%) obawia się, że zbyt częsta zmiana miejsc zatrudnienia będzie źle odebrana przez kolejnych pracodawców. Tylko mniej niż co trzeci badany (31%) deklaruje, że w pracy trzymają go satysfakcjonujące zarobki.

Badania potwierdzają trendy w rozwoju kadr, które obserwujemy od co najmniej kilku lat. Wysokie zarobki pozostają oczywiście wciąż najważniejszym czynnikiem, przyciągającym talenty do pracy. O „presji płacowej” mówi z resztą 69% firm, przebadanych ostatnio przez NBP. Tym, co jednak utrzymuje pracowników na dłużej, jest satysfakcja osiągana w pracy i dobra atmosfera, budowana przez kierownictwo i działy HR. O ile więc pensja przyciąga i kusi specjalistę, o tyle kwestie „miękkie” pomagają zbudować z nim dłuższą, dojrzałą relację. -Konstancja Zyzik, Talent Acquisition & Employer Branding Manager w Grupie Pracuj

Praca: ważna, ale nie najważniejsza

Badania Pracuj.pl pokazują, że specjaliści są bardzo otwarci na zmianę pracy, a ich główną motywacją są większe zarobki i możliwości rozwoju kariery. Mimo takiej postawy, większość badanych stawia istotną granicę między życiem zawodowym a osobistym. Aż 66% specjalistów przebadanych przez Pracuj.pl postrzega pracę głównie jako źródło utrzymania i zdobycia środków na realizację pozazawodowych pasji czy zapewnienie bytu rodzinie. Zdecydowanie mniej respondentów, bo nieco więcej niż co trzeci badany, idzie dalej i deklaruje, że kariera jest dla nich bardzo ważna. To osoby, które są skłonne poświęcić część życia prywatnego dla rozwoju czy awansu.

Wyniki badania Pracuj.pl „Specjaliści na rynku pracy” pokazują wyraźnie, że na rynku działa duże grono specjalistów gotowych na zawodowe zmiany. Rośnie jednak także świadomość, jak ważna jest wyraźna granica między pracą a życiem osobistym. Warto wyciągać wnioski z tych postaw. Na rynku pracy specjalistów coraz lepiej widoczne będą te firmy, które w ofertach pracy będą eksponować zarówno konkurencyjne wynagrodzenia, realnie działające programy rozwoju karier, jak i gwarancję zachowania równowagi między życiem prywatnym a zawodowym. Ważne, by za tymi obietnicami kryły się konkretne pomysły. -Konstancja Zyzik, Talent Acquisition & Employer Branding Manager w Grupie Pracuj

Wyobraźmy sobie przyszłość, w której ludzie mają więcej czasu na zajmowanie się tym, na czym im naprawdę zależy. Przyszłość, w której korzystanie ze zdobyczy cywilizacji nie odciska piętna na naszym zdrowiu i otoczeniu. Aby tak było musimy wykorzystać dostępne zasoby, aby odpowiadać na nasze potrzeby, czyli systemy produkcji i dystrybucji. Zwiększenie skuteczności tych systemów zależy po części od stopnia automatyzacji, czyli wykonywania określonych zadań bez udziału człowieka. O barierach stojących przed przedsiębiorcami na drodze do zwiększenia opłacalności działań opowiada Mikołaj Dramowicz, prezes datapax – firmy audytorsko doradczej.

Brak rąk do pracy blokuje automatyzację

Podczas tegorocznej edycji Polskiego Kongresu Przedsiębiorczości został poruszony temat braku rąk do pracy. Przedstawiciele międzynarodowego biznesu, MŚP, nauki, rządu i samorządu wskazywali na emigrację zarobkową Polaków, często poprzedzoną wysokiej jakością kształceniem z jednej strony oraz brakami w przygotowaniu infrastruktury dla imigrantów z drugiej. Pomimo, iż taka sytuacja to podatny grunt na rozwiązania z zakresu automatyzacji, jest również ograniczeniem. Proces analizy, projektowania oraz wdrażania zmian technologicznych i organizacyjnych wymaga określonych kompetencji, w tym zrozumienia procesu podejmowania istotnych decyzji w firmie, a wykształceni specjaliści często decydują się na pracę za granicą lub są tak obłożeni bieżącymi zadaniami w firmie, iż podjęcie projektu automatyzacji jest praktycznie niewykonalne. Warto wspomnieć, że problem ten dotyczy zarówno zakładów przemysłowych, jak i firm zajmujących się dostarczaniem rozwiązań z zakresu automatyzacji.

Klęska urodzaju

Kolejną barierą na drodze automatyzacji jest dostęp do rozwiązań. Tylko w Polsce znajduje się kilkaset firm zajmujących się automatyzacją przemysłu. Wykonując zadania kierownika produkcji, technologa czy szefa utrzymania ruchu może być ciężko znaleźć czas, aby dodatkowo śledzić rynek automatyzacji, obserwować nowości, dopasować i wybrać optymalne rozwiązanie. Z kolei mniejsze firmy inżynierskie nie mają zasobów na budowę profesjonalnych zespołów sprzedażowych, aby docierać do swoich Klientów.

Rozwiązania mogą zaskoczyć swoją elastycznością i zastosowaniami, jak np. robot do obsługi zautomatyzowanej linii produkcyjnej czy cobot – robot współpracujący z człowiekiem, którego możemy ustawiać w dowolnym miejscu w zależności od potrzeb i ekspresowo uczyć wymaganej sekwencji ruchów dosłownie prowadząc go za mechaniczną rękę.

Większe firmy mają komfort budowy działu automatyzacji, który jest w stanie w ramach obowiązków śledzić rynek, jeździć na konferencje, spotykać się z dostawcami. Tutaj barierą może okazać się właśnie wielkość firmy, gdzie procedury i podział budżetu z góry mogą nałożyć ograniczenia, rozdrobnić wysiłki nawet do poziomu działu firmy. Zmniejsza to pole widzenia osób zaangażowanych w proces automatyzacji, ponieważ nie leży w ich interesie analiza korzyści dla całej firmy, a jedynie jej wybranego fragmentu, co może skutkować niewykorzystanym potencjałem usprawnień.

Mnogość czynników

Następną barierą jest proces decyzyjny. Niestety zdarza się, iż inwestycja w automatykę jest nietrafiona, maszyna nie pracuje wydajnie, tworzą się dodatkowe zapasy i kolejka niezrealizowanych zleceń. Rozpoczyna się kosztowny, niezdyscyplinowany powrót do poprzednich metod pracy. Nie jest to zresztą nic zaskakującego. Proces decyzyjny jest skomplikowany, wpływa na niego wiele czynników. Od kwestii zarządczych, jak wielkość i zwrot z inwestycji oraz ocena ryzyka, przez kwestie technologiczne związane z czasem cyklów, przezbrojeniami, istniejącą infrastrukturą, aż po kwestie związane z logistyką, przepływem materiału przez produkcję, analizą wąskiego gardła, jak również prognozami sprzedaży, zakupem surowców, dostępnym miejscem magazynowym itd. A wszystko są to procesy, którymi finalnie zarządzają ludzie i w których ludzie uczestniczą. Ludzie, którzy często wykonywali daną czynność wielokrotnie w ustalony sposób, którzy mogą czuć opór przed zmianą, którzy mogą się jej obawiać. Automatyzacja to również nowe kompetencje, często nowe role, których do tej pory nie braliśmy pod uwagę. Niezależnie od zajmowanego stanowiska, każdy ma limit zmian, które może przejść w określonym czasie, dlatego równie ważne jest wzięcie pod uwagę innych toczących się w firmie projektów. Dlatego ostatnią opisaną barierą jesteśmy my, ludzie, z ludzką obawą przed zmianą. Aby niwelować obawy, nie zapominajmy precyzyjne i szeroko komunikować co robimy i dlaczego, nie pozostawiając pola domysłom.

Automatyzacja procesu automatyzacji

Jeżeli chcemy, abyśmy jako społeczeństwo podnieśli jakość naszego życia, jedną z rzeczy, którą mamy do zrobienia jest przygotowanie skuteczniejszego systemu produkcji i dystrybucji. Dziś łatwiej jest automatyzować procesy powtarzalne, nawet jeśli są skomplikowane niż procesy proste, które stanowią wyjątki i są niepowtarzalne. Dlatego zwróćmy uwagę na nowy model biznesowy, łączący bezpośrednio odbiorcę z dostawcą. Trend ten obserwujemy w wielu obszarach naszego życia. Flagowym przykładem jest transport miejski. O skuteczności przekonać mógł się każdy, kto za pomocą smartfona zorganizował sobie w krótkim czasie transport samochodem, rowerem czy opłacił przejazd komunikacją miejską. Kolejnym i nie ostatnim przykładem jest handel częściami samochodowymi, łączący bezpośrednio warsztaty z producentami i dystrybutorami. Dziś nie ma technologicznych barier, aby połączyć firmy poszukujące rozwiązań z zakresu automatyki z dostawcami tychże rozwiązań w sposób, który minimalnie angażuje czasowo obie strony. Nie ma przeszkód, aby przekazać decydentom narzędzia zdolne wykonać skomplikowaną, wielowątkową, ale jednak powtarzalną analizę produkcji, potrafiące skutecznie wskazać najbardziej opłacalne rozwiązania dla indywidualnego przypadku rozwiązania.

Przychody ze sprzedaży GK GPW na poziomie 85,7 mln zł w III kw. 2018 r. (wzrost o 5,7% rdr)

Przychody z rynku finansowego na poziomie 47,1 mln zł (spadek o 3,5% rdr)

Wzrost przychodów z rynku towarowego o 19,2% rdr do poziomu 38,1 mln zł

Zysk netto Grupy Kapitałowej GPW na poziomie 37,7 mln zł w III kw. 2018 r.

Wzrost kosztów operacyjnych do 43,0 mln zł pod wpływem wyższej opłaty na rzecz Komisji Nadzoru Finansowego (KNF)

GK GPW wypracowała w III kwartale 2018 r. zysk netto na poziomie 37,7 mln zł. Wpływ na ten wynik miała m.in. decyzja Ministerstwa Finansów, o m.in. podniesieniu obliga giełdowego do 100% na rynku energii elektrycznej. Nowe przepisy obowiązują oficjalnie od 2019 r., jednak już w minionym kwartale można było zaobserwować wzrost aktywności uczestników rynku energii elektrycznej. Informacja ta przełożyła się na wzrost wolumenów na rynku energii o ponad 130% w ujęciu rocznym oraz wzrost przychodów z obrotu energią elektryczną o 148,9% rdr. W III kwartale miało także miejsce przekwalifikowanie Polski z Emerging Markets do Developed Markets przez agencję FTSE Russell, co przełożyło się na rekordowe obroty na rynku akcji 21 września, które wyniosły 5,4 mld zł. Pomimo trudnego otoczenia rynkowego, GK GPW wypracowała stabilne przychody ze sprzedaży na poziomie 85,7 mln zł, co oznacza wzrost o 5,7% rdr i niewielki spadek w ujęciu kwartalnym o 1,0%.

Marek Dietl, prezes Zarządu GPW

– Wrześniowa reklasyfikacja przyczyniła się do wzrostu obrotów na giełdzie. W perspektywie długoterminowej korzyści może być znacznie więcej. Dostęp do nowej puli inwestorów to ogromna szansa na dalszy wzrost wolumenów i wycen polskich spółek. Przed nami okres wytężonej pracy, ale również nowych możliwości.- powiedział Marek Dietl, Prezes Zarządu GPW.

Grupa GPW wciąż koncentruje się na utrzymaniu wysokiej dyscypliny kosztowej. Wzrost kosztów operacyjnych wynika głównie z tego, że w III kwartale nastąpiło rozliczenie rocznej opłaty na rzecz KNF, która w 2018 r. wyniosła 12,5 mln zł w porównaniu do 5,6 mln zł w 2017 r. Wskaźnik kosztów do przychodów (C/I) ukształtował się na poziomie 50,2%, wobec 40,1% w III kw. 2017 r. oraz 46,2% w II kw. 2018 r.

Omówienie wyników finansowych Grupy GPW za III kw. 2018 r.

Zysk netto

Zysk netto Grupy GPW w III kw. 2018 r. wyniósł 37,7 mln zł (-19,8% rdr i -52,3% kdk). Spadek zysku netto jest w znacznej mierze spowodowany wyższym poziomem kosztów operacyjnych w związku z opłatą poniesioną przez GK GPW na rzecz KNF w wysokości 12,5 mln. zł.

Rynek Finansowy

Przychody z rynku finansowego

W III kw. 2018 r. przychody ze sprzedaży na rynku finansowym wyniosły 47,1 mln zł (-3,5% rdr i 0,2% kdk). Tym samym stanowiły one 55,0% całkowitych przychodów ze sprzedaży Grupy GPW. Na przychody z rynku finansowego składają się przychody z tytułu: obsługi obrotu, obsługi emitentów i sprzedaży informacji.

Obsługa obrotu na rynku finansowym

W III kw. 2018 r. przychody z obsługi obrotu na rynku finansowym wyniosły 30,7 mln zł w porównaniu do 31,9 mln zł rok wcześniej i 30,1 mln zł w II kw. 2018 r. Na pogorszenie wyniku największy wpływ miała niższa aktywność uczestników na rynku akcji.

Obsługa emitentów

W III kw. 2018 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 5,4 mln zł, w porównaniu do 6,3 mln zł przed rokiem oraz 5,8 mln zł w II kw. 2018 r. Przychody z tytułu opłat za notowania osiągnęły 4,8 mln zł w III kw. 2018 r. w porównaniu z 4,9 mln zł rok wcześniej i 5,0 w II kwartale br. Głównym czynnikiem kształtującym wysokość przychodów za notowanie jest liczba notowanych emitentów na rynkach GPW oraz ich kapitalizacja na koniec poprzedniego roku. Niższa aktywność na rynkach IPO i SPO w III kw. 2018 r. przyczyniła się do spadku przychodów z tytułu wprowadzania do 0,6 mln zł, wobec 1,3 mln zł odnotowanych w analogicznym okresie przed rokiem. Jednocześnie jest to poziom zbliżony do I i II kwartału 2018 r., gdzie przychody te osiągnęły poziom 0,8 mln zł.

Sprzedaż informacji

Przychody ze sprzedaży informacji w III kw. 2018 r. wyniosły 11,1 mln zł (+3,7% rdr

i -0,5 % kdk). Wzrost przychodów ze sprzedaży informacji w porównaniu do zeszłego roku wynika ze wzrostu liczby odbiorców danych GPW w tym także wzrostu liczby abonentów. Przychody z tej linii biznesowej stanowią już 12,9% przychodów ze sprzedaży Grupy GPW.

Rynek Finansowy

Przychody z rynku towarowego

W III kw. 2018 r. przychody ze sprzedaży na rynku towarowym wyniosły 38,1 mln zł (+19,2% rdr i -2,8% kdk), a więc odpowiadały za 44,5 proc. całkowitych przychodów Grupy GPW w tym okresie. Na przychody z rynku towarowego składają się przychody z tytułu: obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w III kw. 2018 r. wyniosły 20,3 mln zł (+21,8% rdr i +3,6% kdk). W III kw. 2018 r. wzrosły przychody z obrotu energią, kształtując się na poziomie 5,3 mln zł (+148,9% rdr i +22,4% kdk). Przychody z obrotu gazem w tym okresie wyniosły 3,1 mln zł (+60,4% kdk i -8,8% rdr). Z kolei przychody z tytułu obrotu prawami majątkowi do świadectw pochodzenia sięgnęły 9,0 mln zł (7,3% rdr i -15,2% kdk). Przychody Grupy z tytułu innych opłat od uczestników rynku towarowego w III kw. 2018 r. wyniosły 2,9 mln zł (+6,1% rdr i +6,1% kdk). Wysokość innych opłat od uczestników rynku zależy w dużej mierze od liczby i aktywności Członków IRGiT, w szczególności liczby wykonywanych transakcji.

Prowadzenie Rejestru Świadectw Pochodzenia

W III kw. 2018 r. zanotowano wzrost przychodów z prowadzenia RŚP 13,5% w stosunku rocznym, oraz spadek o 26,6% w ujęciu kwartalnym. Wzrost przychodów z tytułu prowadzenia RŚP w stosunku do analogicznego okresu 2017r. wynikał z wyższej aktywności w zakresie umarzania świadectw pochodzenia.

Rozliczenie transakcji

Przychody z rozliczenia transakcji w III kw. 2018 r. wyniosły 11,1 mln zł (+18,0% rdr i +5,7% kdk). Na zmianę przychodów z tego tytułu wpływ mają wolumeny obrotu na wszystkich rynkach prowadzonych przez TGE.

Sprzedaż informacji

Przychody ze sprzedaży informacji na rynku towarowym w III kw. 2018 r. osiągnęły poziom 103 tys. zł wobec 87 tys. zł w analogicznym okresie przed rokiem i 132 tys. zł w II kw. 2018 r.

Koszty działalności operacyjnej

W III kw. 2018 r. koszty działalności operacyjnej wyniosły 43,0 mln zł (+7,6% kdk i +32,4% rdr). Wskaźnik kosztów do przychodów (C/I) ukształtował się na poziomie 50,2% wobec 40,1% w III kw. 2017 r. oraz 46,2% w II kw. 2018 r.

W III kwartale koszty amortyzacji były wyższe w ujęciu rocznym +8,3% a w kwartalnym spadły o 1,8% osiągając poziom 7,9 mln zł. Wzrost kosztów amortyzacji rdr wynika z amortyzacji dwóch nowych systemów wprowadzonych w 2017 r. w TGE : X-Stream (maj) i Sapri (listopad).

Łączne koszty osobowe wyniosły 16,5 mln zł w III kw. 2018 r. w porównaniu z 16,6 mln w poprzednim kwartale oraz 15,1 w III kwartale 2017 r. Wzrost kosztów rok do roku wynika m.in. z większego zatrudnienia oraz wzrostu wynagrodzeń.

W III kwartale 2018 r. GK GPW odnotowała wzrost kosztów czynszów do poziomu 2,3 mln zł (+5,1% rdr i +18,2% kdk). Wzrost kosztów wynika z wynajęcia dodatkowej powierzchni na piątym piętrze siedziby GPW w celu poprawy warunków pracy GK GPW.

Koszty usług obcych wyniosły w III kw. 2018 r. 11,1 mln zł, co oznacza spadek o 8,5% rdr i spadek o 3,1% w ujęciu kwartalnym. Podwyższony poziom kosztów związany był przede wszystkim z doradztwem przy sprzedaży Aquis Exchange oraz przy aktualizacji strategii w II kw. 2018 r.

Przychody i koszty finansowe

Przychody finansowe w III kwartale 2018 wyniosły 1,8 mln zł w porównaniu do 1,3 mln zł rok wcześniej i 48,2 mln zł w II kwartale bieżącego roku, które wynikały ze sprzedaży udziałów w spółce stowarzyszonej Aquis Exchange. W tym kwartale na przychody finansowe składają się głównie odsetki z tytułu lokat bankowych oraz nadwyżka dodatnich różnic kursowych. Natomiast na koszty finansowe, które osiągnęły 2,2 mln zł, największy wpływ miały koszty odsetkowe obsługi zadłużenia z tytułu emisji obligacji serii C, D i E wraz z kosztami emisji obligacji rozliczanymi w czasie.

Udział w zyskach jednostek stowarzyszonych

W III kw. 2018 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek stowarzyszonych wyniósł 3,4 mln zł, w porównaniu do 3,6 mln zł w III kw. 2017 r. oraz 4,5 mln zł w II kw. 2018 r. Na udział w zyskach jednostek stowarzyszonych miały wypływ przede wszystkim wyniki Grupy KDPW i Centrum Giełdowego.

Nasz rynek jest atrakcyjny dla zagranicznych firm związanych z usługami IT. Tutaj mają dostęp do wielu wykwalifikowanych specjalistów, odnoszących sukcesy na międzynarodowych olimpiadach. Inwestorów przyciągają również koszty pracy, które pozostają zdecydowanie niższe w porównaniu z wieloma krajami Unii Europejskiej. Eksportujemy nie tylko aplikacje, ale także nowoczesne rozwiązania dla korporacji działających globalnie. Jednak mamy coraz większy problem z niedoborem pracowników. Sytuację powinno poprawić budowanie świadomości cyfrowej oraz promowanie kształcenia programistów, niekoniecznie na studiach wyższych. Zdaniem ekspertów, inwestowanie w Polsce nie jest chwilowym trendem, ale obsługę informatyczną można łatwo przenieść do innego państwa. Trzeba zatem zadbać o kadry i o odpowiednie warunki, aby tego typu biznes od nas nie uciekał.

Atrakcyjna lokalizacja

Rośnie znaczenie rynku IT w Polsce, co dostrzegają zagraniczne firmy. Wiele z nich prowadzi tutaj swoją działalność. Od lat funkcjonują też centra usług wspólnych i laboratoria. Inwestycje mają związek m.in. z dużymi zasobami wykwalifikowanych kadr i jednocześnie niskimi kosztami pracy. Kandydaci są kuszeni nie tylko wynagrodzeniami i perspektywami przyspieszenia kariery zawodowej. Pracodawcy zapewniają im także udział w ważnych projektach oraz dostęp do najnowocześniejszych rozwiązań technologicznych.

– Polska jest jedną z najbardziej atrakcyjnych lokalizacji w Europie dla świadczenia usług outsourcingu procesów biznesowych, w tym również związanych z IT. Naszymi atutami są przede wszystkim niskie koszty pracy. Istotny jest też dostęp do wykształconej kadry, dobrze znającej język angielski. Mamy dużą liczbę absolwentów studiów informatycznych i korzystne gospodarczo położenie geograficzne. Wszystko to sprawia, że powstało u nas ponad 1100 centrów usług, czyli najwięcej w regionie. Dla porównania, w Rumunii czy w Czechach podobnych ośrodków jest czterokrotnie mniej – mówi Paweł Olszynka, dyrektor Działu Doradztwa i Analiz Rynku ICT w PMR.

Z kolei Krzysztof Łuczak, prezes firmy technologicznej Proxi.cloud, podkreśla, że na świecie brakuje informatyków. Problem ten jest szczególnie widoczny w krajach wysoko rozwiniętych, gdzie rynki są już nasycone. Polska też zmaga się z tego typu trudnościami, ale jednocześnie kształci dużo programistów. Powstają kolejne centra usług, które zawsze znajdują sporo chętnych do pracy. Zdaniem eksperta, kwestie finansowe są jednak najważniejsze dla zagranicznych firm. Z kolei coraz częściej zarobki u nas i w innych krajach są porównywalne, a rozbieżności wynoszą 20-30%. Dla korporacji z Europy inwestycja np. w Indiach oznacza spore różnice kulturowe i czasowe, co przekłada się na mniejszą wygodę pracy, ale też na efektywność. W kontaktach z Polakami nie ma takich utrudnień, a rzetelność wykonywanych obowiązków zawodowych stoi na wysokim poziomie.

– Mamy bardzo dobrych specjalistów, co pokazują wszelkie rankingi najwyższych umiejętności. Świadczą o tym też gigantyczne osiągnięcia na międzynarodowych zawodach i olimpiadach informatycznych. Ich laureaci są rozchwytywani przez pracodawców. Dzięki tym sukcesom marka świetnego polskiego informatyka jest znana na konkurencyjnym, światowym rynku. To sprawia, że największe globalne firmy informatyczne mają u nas swoje centra rozwojowe. Zatrudniają one tysiące profesjonalistów, na których jest wielki popyt. Wystarczy przejść się po uczelniach, żeby usłyszeć o tym od młodych ludzi. Od drugiego, trzeciego roku studenci mają już niezwykle dochodową pracę, co niekiedy odbija się na ich toku studiów – zaznacza Włodzimierz Marciński, prezes Polskiego Towarzystwa Informatycznego.

Z Polski w świat

O obliczu krajowego rynku decydują centra IT oraz R&D, a także spółki zajmujące się świadczeniem wsparcia kadrowego czy leasingu całych zespołów specjalistów. Paweł Olszynka zaznacza, że dynamiczny rozwój outsourcingu wynika z rosnącego zainteresowania firm nowoczesnymi rozwiązaniami, w tym automatyzacją i cyfrową transformacją. Najczęściej delegowane na zewnątrz są prace deweloperskie, a także usługi wsparcia i utrzymania aplikacji na rzecz korporacji, często działających globalnie. Ekspert zwraca też uwagę na ciągły rozwój polskich przedsiębiorstw. One coraz częściej rozumieją, że o konkurencyjności decydują nowe technologie i innowacyjność.

– Musimy sobie zdawać sprawę, że nie ma czegoś takiego jak polska technologia, staliśmy się częścią informatyki światowej. Nie produkujemy hardware’u poza jakimiś drobnymi urządzeniami i systemami wbudowanymi, ale to nie są komputery czy routery. W tej chwili koncentrujemy się na rozwiązaniach software’owych. One bazują na tym, na czym cały świat pracuje. Nasi informatycy korzystają z tych wszystkich narzędzi, które są dostępne wszędzie – stwierdza Włodzimierz Marciński.

Polskie firmy IT eksportują już nie tylko aplikacje, ale także realizują indywidualne zamówienia oraz całościowe projekty. Dyrektor z PMR podkreśla, że dotyczy to m.in. utrzymania infrastruktury i systemów w centrach danych. Międzynarodowa strategia rozwoju największych przedsiębiorstw zakłada często obecność na światowych rynkach poprzez lokalne spółki. To umożliwia obsługę dużych zleceń, np. składanych przez sektor publiczny. Mniejsi gracze, w tym startupy, tworzą natomiast rozwiązania dla zagranicznych klientów, działając tutaj. Paweł Olszynka wskazuje na dane GUS. Wynika z nich, że w 2015 roku polskie firmy, świadczące usługi IT, osiągały ponad 38% przychodów ze sprzedaży na rzecz usługobiorców z innych państw. W ciągu roku nastąpił więc wzrost o 6,3%.

Braki na rynku

– Według różnych szacunków, deficyt specjalistów z sektora technologii informatycznych w kraju wynosi od 30 do 60 tys. To 5-10% ogółu zatrudnionych na stanowiskach związanych z IT. Braki rosną co roku o kolejne 3-5%. Polska nie jest pod tym względem wyjątkiem, a niż demograficzny tylko pogłębia ten problem. Z mojego doświadczenia wynika, że najbardziej pożądanymi pracownikami na rynku są programiści, w tym przede wszystkim Java, Python czy NET. Stale wzrasta także zapotrzebowanie na architektów IT, developerów, analityków czy testerów. Powyższa luka, w połączeniu z korzystną sytuacją makroekonomiczną kraju, powoduje, że w Polsce funkcjonuje rynek pracownika. W efekcie dziewięciu na dziesięciu specjalistów nie szuka aktywnie pracy tylko czeka na dobre oferty – informuje dyrektor Działu Doradztwa i Analiz Rynku ICT w PMR.

Natomiast prezes Polskiego Towarzystwa Informatycznego zaznacza, że stosunkowo mało młodzieży zdaje maturę z informatyki, ponadto brakuje kobiet w tej branży. Marciński zwraca uwagę też na The Digital Economy and Society Index (DESI – Indeks Gospodarki Cyfrowej i Społeczeństwa Cyfrowego). To zestawienie jest od lat publikowane przez Komisję Europejską. Uwzględnione są w nim różne dziedziny, m.in. umiejętności cyfrowe czy informatyzacja przedsiębiorstw i usług publicznych. Polska zajmuje jedno z ostatnich miejsc. Ten wynik jest gorszy m.in. od Węgier i Czech. Potrzebne są więc działania, które umożliwią osiągnięcie wyższego poziomu cyfryzacji. Bardzo ważne pozostaje również budowanie świadomości cyfrowej.

– Warto promować wśród młodych ludzi kształcenie w kierunku programowania. Prawda jest taka, że nie trzeba skończyć studiów, aby zostać programistą i być konkurencyjnym na rynku pracy. Wystarczą 2-3 lata nauki, która może odbywać się z pominięciem poziomu akademickiego. Z mojej perspektywy, najlepszą ścieżką rozwoju jest wybór technikum informatycznego, a następnie pójście fakultatywnie na studia. Musimy też patrzeć na demografię, a to oznacza konieczność sprowadzania specjalistów. Jest ogromny potencjał na takich rynkach, jak Białoruś czy Ukraina. Zachęcajmy osoby zza wschodniej granicy, żeby przyjeżdżały do nas do pracy w obszarze IT. Ich komfort życia znacznie się zwiększy, a jednocześnie będą pracować blisko swoich rodzinnych stron – dodaje Krzysztof Łuczak.

Spokojna przyszłość?

Zagraniczne firmy nadal będą inwestować w Polsce w branży IT. Paweł Olszynka podkreśla, że tylko w 2018 roku powstanie ok. 50-60 samych centrów usług wspólnych. One będą musiały mierzyć się z brakami kadrowymi i rywalizacją o specjalistów. Jednak w obecnej sytuacji rynkowej, pracodawcy stają się coraz mniej wybredni. Oczekiwania mają natomiast pracownicy. Według dyrektora z PMR, warunki finansowe nie są jednak najważniejsze dla kandydatów. Oni dążą do zdobycia pracy dającej satysfakcję i mającej duże znaczenie, np. społeczne. Chcą uczestniczyć w ważnych projektach, które zmieniają biznes klientów lub usprawniają działanie instytucji publicznych.

– Ten trend z zagranicznymi firmami będzie się nasilać. Przez kolejne 10, 20 czy 30 lat pozostaniemy kosztowo efektywniejsi, niż kraje Europy Zachodniej, a część przedsiębiorstw nie zechce przenosić się np. na rynki azjatyckie. Można więc spać spokojnie, ale należy zapewnić wystarczająco dużo pracowników i odpowiednie warunki do prowadzenia biznesu. Trzeba się liczyć również z tym, że to są usługi, które łatwo można przenieść do innego kraju. Nie ma dużych nakładów na infrastrukturę i sprzęt, więc to jest kapitał ludzki. Pytanie, czy w Polsce będzie on na tyle atrakcyjny, aby zachęcać kolejnych inwestorów. Jeśli ktoś planuje wejść na ten rynek, to prawdopodobnie wybierze miasto, w którym już są centra usług IT – przekonuje ekspert z firmy technogennej Proxi.cloud.

W opinii Włodzimierza Marcińskiego, informatyka nie ma konkretnej, narodowej „twarzy”. Ciekawe projekty i zlecenia będą kierowane zawsze do najlepszych. Globalne korporacje doskonale zdają sobie sprawę, kto może sprostać ich oczekiwaniom. Inwestycje w Polsce będą więc uzależnione od tego, czy tutejsi pracownicy pozostaną konkurencyjni cenowo i intelektualnie. Ekspert, podsumowując, radzi, aby uczestniczyć w międzynarodowych konsorcjach. Nie dostrzega także w tym żadnego zagrożenia. Rozwój wymaga najbardziej kreatywnych rozwiązań, a o nie łatwiej u boku rynkowych potentatów, niż lokalnych firm. Świat nie czeka, a zamknięcie się na niego będzie oznaczało krok wstecz.

Korporacje taksówkowe nie chcą się pozbyć konkurencji, ale oczekują równego traktowania wszystkich podmiotów. Ich oponenci uważają zmiany, proponowane przez Ministerstwo Infrastruktury, za archaiczne i nieprzystające do prawa UE. Wprowadzenie licencji dla pośredników oceniają jako poważne utrudnianie dostępu do rynku. Konieczność rejestracji w CEIDG bądź posiadania numeru KRS przez spółkę ma być nadmiarem biurokracji i chęcią usunięcia technologicznych spółek transportowych z obecnego obiegu. Z kolei taksówkarze chcą, by Uber czy Taxify odpowiadały za przejazdy tak samo jak oni. Są też przekonani, że co najmniej 25% wydatków, ponoszonych przez Polaków na przewozy, jest transferowana za granicę bez opodatkowania. I dodają, że na to nie powinno być zgody.

Ministerstwo Infrastruktury niespodziewanie przesłało do Rady Ministrów projekt ustawy o transporcie, która może utrudnić lub uniemożliwić działalność przewoźników – operatorów aplikacji umożliwiających przewóz pasażerów przez kierowców niebędących taksówkarzami. Zdaniem Krzysztofa Urbana, dyrektora zarządzającego firmą mytaxi, zmiany zmierzają w kierunku zapewnienia jednolitych, minimalnych wymogów wobec wszystkich kierowców świadczących takie usługi.

– Dzięki ustawie tacy przewoźnicy wreszcie będą rozliczani za to, co robią. Na warszawskim rynku jest nie tylko Uber czy Taxify, ale co najmniej 40 podmiotów wykonujących, według obowiązującego w Polsce prawa, nielegalny przewóz osób. Aplikacje taksówkowe takie jak mytaxi czy iTaxi pokazują, że model biznesowy Ubera można zastosować w pracy z licencjonowanymi taksówkarzami. Obecnie nie ma przepisów dla pośredników, którzy przyjmują i wydają zlecenia przewozu. Zatem nie odpowiadają za to, co dzieje się po kursie – komentuje Artur Wnorowski, wiceprzewodniczący Związku Zawodowego Taksówkarzy „Warszawski Taksówkarz”.