Cyfryzacja sektora leasingowego, mobilne kanały dostępu, szanse i zagrożenia wynikające z „uberyzacji branży leasingowej”, dyrektywa PSD2, elektroniczny podpis czy niezakłócony dostęp do rejestrów danych – to wybrane tematy, które pojawiły się podczas pierwszej edycji „E-Leasing Day”, konferencji zorganizowanej przez Związek Polskiego Leasingu pod koniec kwietnia.

Konferencja „E-Leasing Day” to wydarzenie mające na celu umożliwienie wymiany doświadczeń i stymulujące poszukiwanie inspiracji dla rozwoju sektora leasingowego. Ta nowa inicjatywa Związku Polskiego Leasingu zgromadziła w Warszawie ponad 100 osób. Wśród uczestników konferencji znaleźli się przedstawiciele firm leasingowych i firmy wynajmu, eksperci rynku oraz partnerzy, dostarczający innowacyjne rozwiązania. Tematem przewodnim spotkania była przyszłość branży leasingowej w kontekście cyfrującego się otoczenia gospodarczego.

Ewa Łuniewska, Wiceprzewodnicząca Komitetu Wykonawczego ZPL, witając uczestników „E-Leasing Day” podkreśliła, że leasingodawcy chcą być nie tylko odbiorcą trendów, które są na rynku, ale także sami je wyznaczać. Marcin Balicki, Wiceprzewodniczący Komitetu Wykonawczego ZPL dodał, że u źródeł pomysłu związanego z digitalizacją, leżała wiara w to, że mimo, iż technologia jest źródłem przewagi konkurencyjnej dla każdej z firm leasingowych, to branża będzie rozwijać się szybciej, jeśli znajdzie wspólne inicjatywy.

Myślenie o digitalizacji ma – w opinii Marcina Balickiego – także wymiar czysto związkowy, ponieważ ZPL zrzesza zarówno firmy bankowe, mające duże zaplecze, jak i podmioty nie bankowe, a digitalizacja jest obszarem, w którym wszyscy mogą zyskać. Marcin Balicki podkreślił także, że wprowadzenie dyrektywy PSD2 może oznaczać dla sektora leasingowego pojawienie się na rynku silnej konkurencji. Wiceprzewodniczący KW ZPL w perspektywie od 3 do 5 lat widzi zagrożenie, które nazwał „uberyzacją branży leasingowej”. Jedną z inicjatyw branży, mających m.in. sprostać tego typu zagrożeniom jest Grupa ds. Digitalizacji, która powstała w ramach Związku Polskiego Leasingu, pod koniec ubiegłego roku.

Spotkanie otworzyła debata, dotycząca „Przyszłości branży leasingowej w cyfryzującym się otoczeniu gospodarczym”. Do dyskusji zostali zaproszeni: Anna Streżyńska – była Minister Cyfryzacji, Prezes Zarządu MC2 Solutions Sp. z.o.o, Andrzej Dopierała – Prezes Zarządu Asseco Data Systems S.A., Kamil Portka – Agile Leasing Division Director, Ailleron S.A., Sławomir Szopa – Prezes Zarządu Big Consulting Sp. z o.o., Łukasz Wojcieszak – Partner Enxoo Sp. z o.o. oraz Łukasz Wróbel – Wiceprezes i CBDO WEBCON Sp. z o.o. Rozmowę moderował Marcin Balicki, wiceprzewodniczący Komitetu Wykonawczego ZPL. Głównym wyzwaniem „E-Leasing Day” było znalezienie pomysłów, które mogą być istotne dla branży leasingowej w ciągu 2-3 lat.

Anna Streżyńska zauważyła, że dzisiejszemu klientowi zależy na mobilnych kanałach dostępu, co wiąże się z dążeniem do rozwijania technologii mobilnych, stosowaniem dużych uproszczeń, dążeniem do dostępu do elektronicznej tożsamości, wykorzystania jej w całym procesie transakcyjnym, wreszcie do tego – jak zauważyła Anna Streżyńska – aby cały proces transakcyjny mógł odbyć się poza światem realnym. Była Minister Cyfryzacji zaznaczyła też, że to, co się dzieje w świecie cyfrowym nie zmienia tylko branży leasingowej. Dodała, że ten proces należy rozpatrywać w kategorii szans jak i zagrożeń, kiedy inne firmy, także spoza sektora finansowego, będą zainteresowane wejściem na rynek cyfrowych usług finansowych, dzięki dyrektywie PSD2 i rozwiązaniom sprzyjającym cyfryzacji tych procesów.

Anna Streżyńska podkreśliła też, że „uberyzacja” branży leasingowej może być szansą, jeżeli zostanie rozpatrzona jako ucieczka do przodu i będzie oznaczała gotowość na nowe technologie, wcześniej niż zrobią to inni.

Anna Streżyńska przedstawiła także analizę procesu leasingu, z punktu widzenia elementów, których będzie dotyczyła cyfryzacja (począwszy od identyfikacji tożsamości stron umowy, poprzez podpisanie tej umowy, w sposób bezpieczny i bez wad prawnych, a skończywszy na poszczególnych etapach jej realizacji). Anna Streżyńska odnalazła aż 20 korzyści wynikających z cyfryzacji tego procesu i 20 miejsc, których cyfryzacja dotyka. Według niej każdy etap podlega intensywnej cyfryzacji i ma ewidentne korzyści wynikające z zastosowań rozwiązań cyfrowych. Zdaniem ekspertki najczęściej nie będą to klasyczne rozwiania informatyczne, ale wyzwania takie jak sztuczna inteligencja, blockchain czy internet rzeczy.

Andrzej Dopierała, prezes Asseco Data Systems, zapytany o to dokąd zmierza branża leasingowa i w jakim miejscu będzie za 3 lata zauważył, że działalność nowego zespołu w ramach ZPL, może być dobrym fundamentem, który pozwoli wszystkim podmiotom współpracującym w ramach branży leasingowej, osiągnąć podobny pułap rozwoju. Dalsze doskonalenie tego procesu będzie już indywidualną sprawą firm i będzie zależało od kreatywności, pomysłów, inwencji i ciężkiej pracy każdej z firm leasingowych.

Podczas swojego wystąpienia, prezes Asseco Data System zwrócił uwagę na fakt, że już dzisiaj umowa leasingowa nie musi być zawarta w formie pisemnej, gdyż europejska dyrektywa eIDAS powoduje, że dokument elektroniczny, opatrzony elektronicznym podpisem, jest tożsamy z podpisem na papierze. Prezes Dopierała podał przykład firmy produkującej drzwi, która za pośrednictwem systemu informatycznego umożliwia klientowi spersonalizowanie zamówienia drzwi, które są gotowe do odbioru w ciągu dwóch – trzech dni. Zdaniem prezesa Dopierały w bliskiej perspektywie podobna usługa będzie także możliwa, w przypadku zamówienia samochodu ze pośrednictwem systemu firmy leasingowej. Zaznaczył jednocześnie, że z uwagi na specyfikę transakcji leasingowej jest to dużo bardziej skomplikowany proces i wymaga przejścia przez cały łańcuch, jednak ten proces będzie możliwy.

Kamil Portka, szef zespołu Agile Leasing Division w firmie Ailleron, zauważył obecność na rynku silnych polskich firm leasingowych, które technologicznie wyprzedzają firmy z pozostałych krajów Europy Środkowej. Zdaniem Kamila Portki, nawet najlepsze technologie, które mogą się pojawić w związku z wejściem na rynek leasingu „Ubera”, nie zastąpią lat doświadczeń. Dodatkowo – w opinii eksperta – firmy leasingowe mają świetną obsługę klienta, a nowoczesna technologia może obniżyć jej koszty. Już dziś część firm leasingowych przejawia technologiczną gotowość do wydania decyzji kredytowej w ciągu kilku sekund.

Prowadzący debatę, Marcin Balicki stwierdził, że jeśli jakiś podmiot wejdzie na rynek bankowy, wykorzystując PSD2 i zbuduje tam masę krytyczną, będzie miał bazę danych o klientach mikro-biznesowych, to zbudowanie na tej podstawie modelu scoringowego, który będzie w stanie automatycznie przyznać rating tego klienta, który ubiega się o finansowanie, będzie bardzo proste. Według niego przewaga konkurencyjna w tym segmencie wynika wyłącznie z posiadanych danych. Ktoś, kto chciałbym zbudować przykładowego „Ubera”, w formule leasingu i od niego zacząć jest bez szans. Natomiast jeśli zacznie z drugiej strony – ta przewaga zniknie.

Ekspert Ailleron, jako rozwiązanie dla branży, zaproponował wirtualizację kanałów sprzedaży i obsługi. Wirtualizacja oddziału zapewnia kontakt z klientem poprzez stronę internetową, poprzez portal obsługi klienta na urządzeniu stacjonarnym lub mobilnym klienta lub w placówce banku, gdzie udostępnione zostanie mu takie urządzenie. Pracownik firmy leasingowej – według Kamila Portki – w dalszym ciągu będzie potrzebny, ponieważ zajmie się dokończeniem sprzedaży oraz doradztwem posprzedażowym. Wirtualizacja na początku ma być przedłużeniem ręki handlowca – poprzez czaty, czatboty. Kolejnym etapem będzie pojawienie się awatara, znającego odpowiedz na najbardziej nurtujące pytania.

Zadaniem Sławomira Szopy, Prezesa Zarządu Big Consulting, cyfryzacja powoduje, że ogólne koszty transakcji maleją, a proces leasingowy przyspiesza. Klient, oczekujący szybkiej obsługi, wymusza na firmie leasingowej przeprowadzenie w bardzo krótkim czasie procesu weryfikacji klienta, który pozwoli go poznać i odpowiedzieć na pytanie czy nie jest wirtualny, co oznaczałoby ryzyko sprzedaży produktu nieistniejącemu podmiotowi. Zadaniem eksperta Big Consulting, mała ilość czasu powoduje, że dla firm leasingowych kluczowy jest sprawny dostęp do danych, a rejestry – szczególnie te państwowe – nie pozwalają dzisiaj w kilka sekund zebrać wszystkich informacji na temat podmiotu gospodarczego, który stara się o finansowanie.

W trakcie dalszej dyskusji panelowej pojawiły się wątki odnoszące się do CRM, RODO czy gotowości firm do wdrażania nowych technologii. Łukasz Wojcieszak, Partner w Enxoo zauważył, że dzisiaj konsument może ściągnąć aplikację mobilną, dzięki niej wsiąść do samochodu, który stoi na ulicy i nim odjechać. Przy czym ekspert podkreślił, że tego typu rozwiązania nie będą funkcjonować bez integracji z wewnętrznymi systemami informatycznymi firmy. Zdaniem Łukasza Wojcieszaka, nie każdy system wymaga samodzielnej budowy lub budowy wspólnie z dostawcą od podstaw, ponieważ na świecie są dostępne technologie, z których można skorzystać, m.in. po to, aby cyfryzację w branży leasingowej popchnąć do przodu.

Łukasz Wróbel, Wiceprezes i CBDO Webcon, podsumowując dotychczasową dyskusję stwierdził, że w jej trakcie pojawiły się takie rozwiązania jak blockchain, chmura, podpis i cyfryzacja dokumentów, aplikacje mobilne, internet of things. Według eksperta Webcon nie jest to lista skończona, co stanowi największe wyzwanie, nie tylko dla branży leasingowej, ale dla każdej branży. Tempo zmian i tempo pojawiania się nowych technologii powodują, że firmy stają przed nieco innymi, niż dotychczas, wyzwaniami. Zdaniem Łukasza Wróbla dużo większym wyzwaniem – niż wybór technologii – jest wewnętrzna restrukturyzacja firm, która pozwoli pracownikom nieustannie wdrażać nowe rozwiązania. Zdaniem eksperta, zmiana i to, w jaki sposób firma jest w stanie na zmianę reagować, jest największym wyzwaniem dla firm.

Interesujące ujęcie dyrektywy RODO zaprezentowała Anna Streżyńska. Według słów byłej Minister Cyfryzacji, RODO poddaje się cyfryzacji i może zostać zneutralizowanie, poprzez rozwiązania blockchainowe, poprzez zaszyfrowanie danych klienta, w taki sposób, aby profil cech był rozpatrywany bez identyfikacji z konkretną osobą z imienia i nazwiska i pozostałych cech tożsamości. Jak wytłumaczyła Anna Streżyńska, dopiero na poziomie decyzji leasingowej, następowałoby ponowne przypisanie tej tożsamości do ocenianego wzorca.

Podsumowując dyskusję, dotyczącą cyfryzacji w branży leasingowej, Anna Streżyńska stwierdziła, że musimy uwolnić się od myślenia o cyfryzacji tych procesów, które znamy. Według ekspertki, w przyszłości, cyfryzacji nie będą poddawane duże ilości dokumentów. Wymiana informacji między różnymi jednostkami administracji i biznesu, biurami informacji kredytowej, bankami, administracją, ZUS czy urzędami skarbowymi będzie odbywała się z wykorzystaniem platform wymiany informacji i usług. Dane pozyskiwane w bardzo krótkim czasie staną się częścią całego procesu. Według Anny Streżyńskiej ten proces będzie wyglądał całkowicie inaczej, niż obecnie funkcjonujący model.

Konferencja „E-Leasing Day” odbyła się 19 kwietnia w Hotelu DoubleTree by Hilton w Warszawie. Organizatorem wydarzeniem był Związek Polskiego Leasingu, a partnerami głównymi: Asseco Data Systems S.A. oraz Enxoo Sp. z o.o. Partnerzy: Ailleron S.A, Big Consulting Sp. z o.o., SI- Consulting Sp. z o.o., WEBCON Sp. z.o.o.

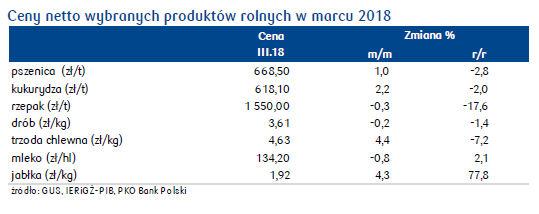

Autorzy: Joanna Bachert, Arkadiusz Trzciołek / Źródło: PKO Bank Polski

Autorzy: Joanna Bachert, Arkadiusz Trzciołek / Źródło: PKO Bank Polski

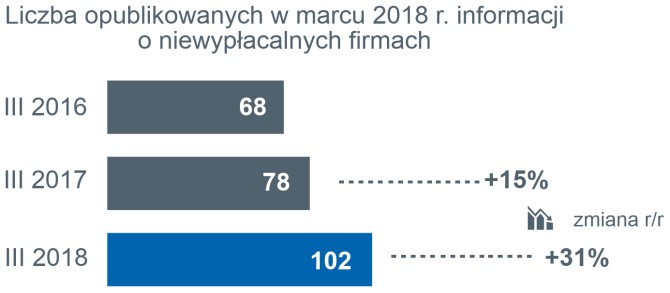

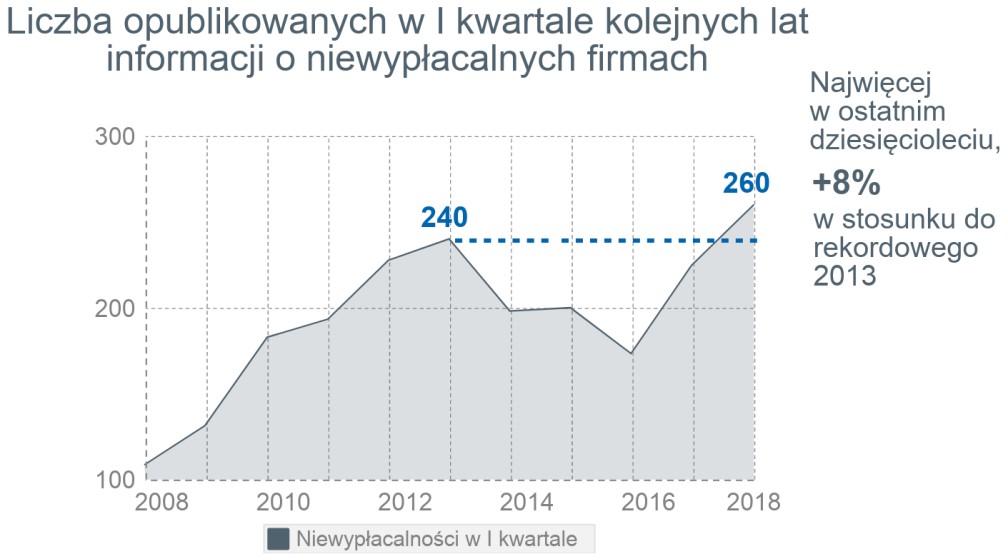

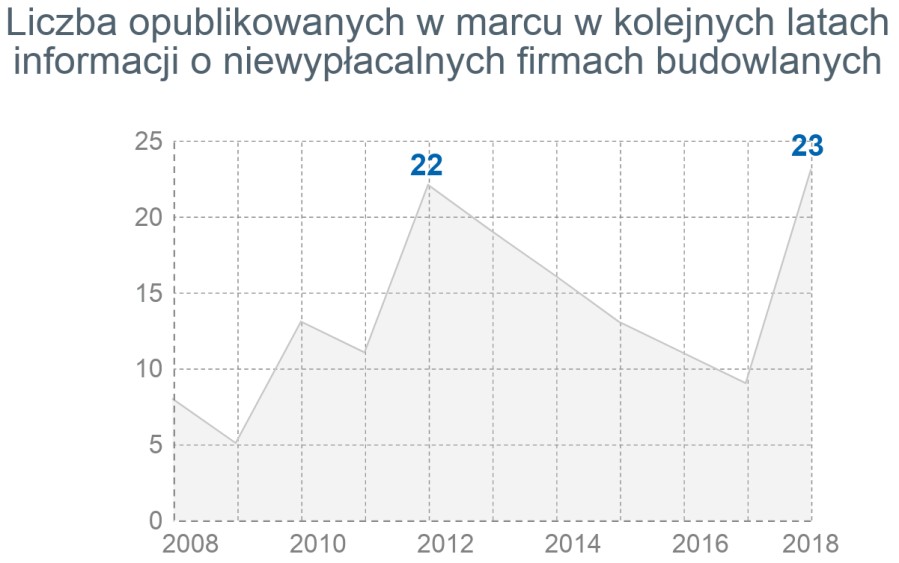

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

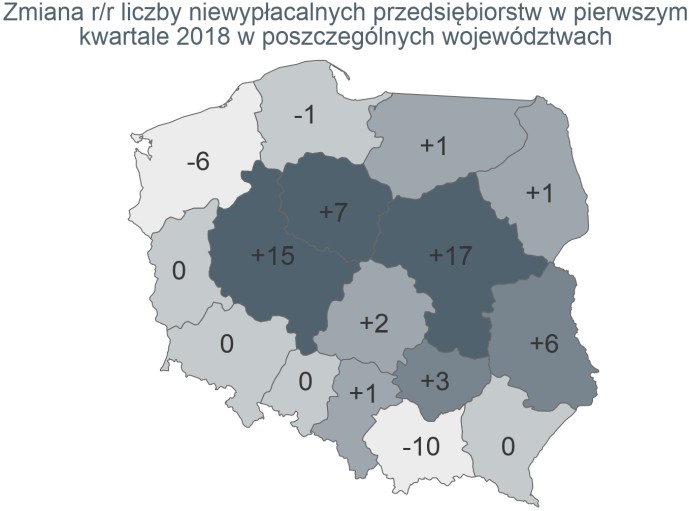

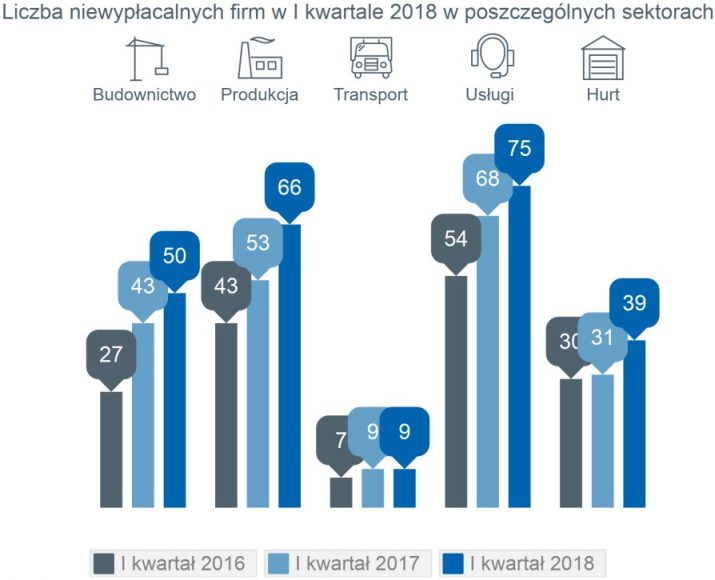

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

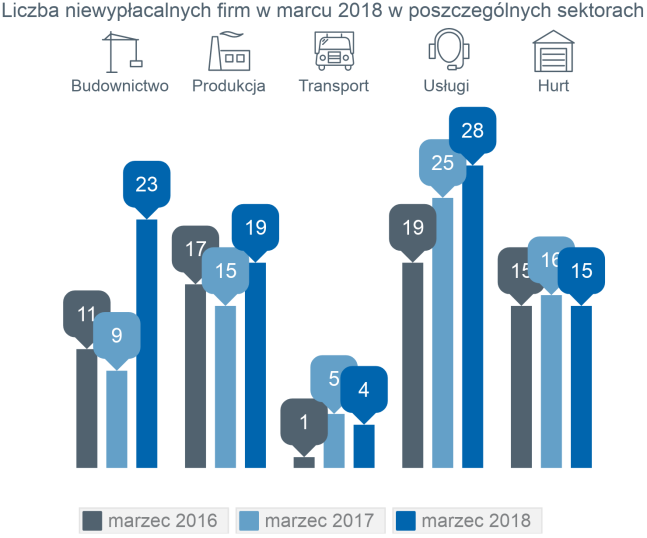

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

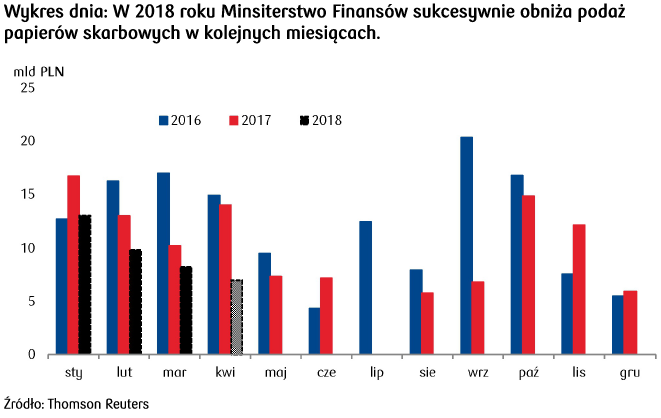

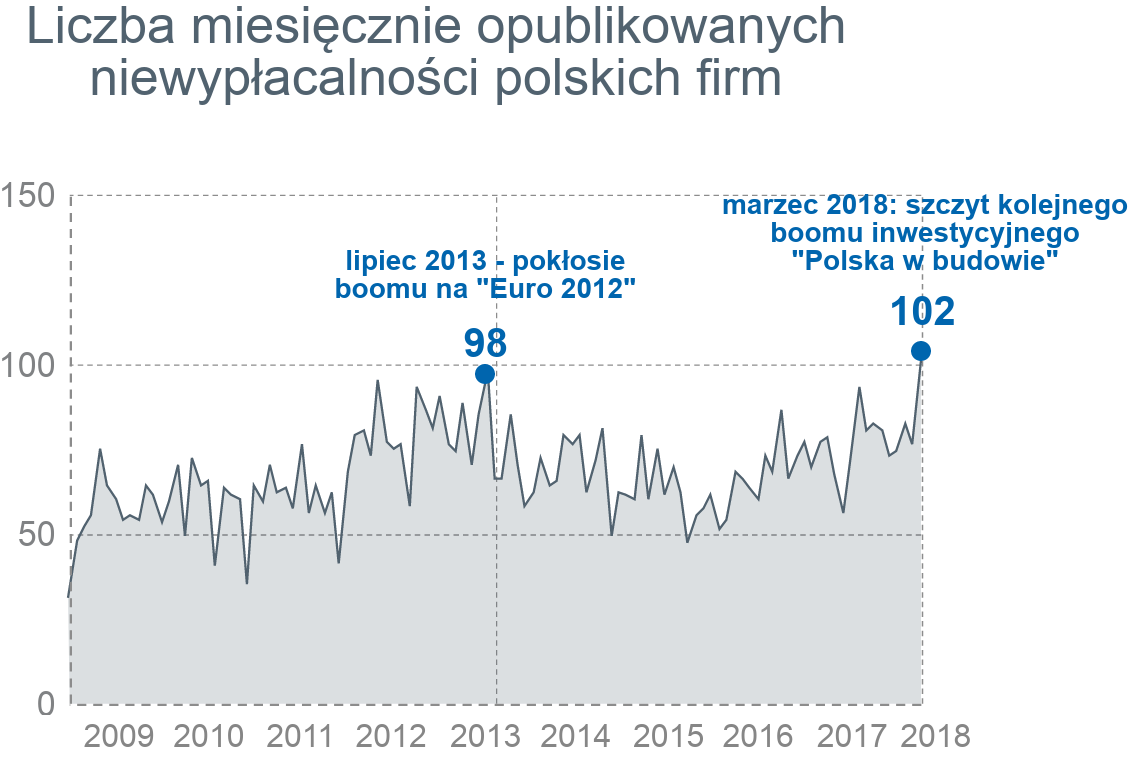

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz

Źródło: Monitor Sądowy i Gospodarczy, dane przeanalizowane przez Euler Hermes z grupy Allianz