Nie wrócimy do tego, co było przed pandemią. To pewne. Mimo to, 2024 zapowiada się, jako rok powrotu na ścieżkę wzrostu. Co będzie determinowało rynek pracy w przyszłym roku wskazuje Wojciech Ratajczyk, wiceprezes Polskiego Forum HR i prezes agencji zatrudnienia Trenkwalder.

UTRZYMANE STATUS QUO

Odchodzący rok na rynku pracy to w skrócie utrzymane status quo. Inflacja i związana z nią presja płacowa, wstrzymane dość mocno nowe zatrudnienia w firmach, dużo zmian prawnych i dalszy postęp digitalizacji. Niedobór kandydatów, związany już nie tyle z luką kompetencyjną, co z brakiem ilościowym (rekordowo niskie bezrobocie w okolicy 5 proc.), sprawił, że pracodawcy skupili się bardziej na zatrzymaniu istniejących zespołów, niż na zatrudnianiu nowych pracowników. W rekrutacjach stałych ani pracownicy, ani pracodawcy nie wykazywali chęci do zmian. Rynek pracy tymczasowej skurczył się i zmierza w kierunku outsourcingu pracowniczego lub outsourcingu procesów. Wyraźny boom widać było natomiast w czasowych wyjazdach do pracy za granicą.

– W 2023 roku zaobserwowaliśmy rekordowe zainteresowanie kandydatów poszukiwaniem pracy za granicą. Dotyczyło to szczególnie wyjazdów czasowych – na okres do 1 roku. Powodem była oczywiście wysoka inflacja, a co za tym idzie rosnące koszty życia w Polsce. Wynagrodzenia w Niemczech nadal są dwa razy wyższe niż u nas. Praca tymczasowa za granicą to dla wielu osób sposób na szybkie podreperowanie budżetu domowego, czy zebranie środków finansowych na konkretny cel, np. studia, czy wkład na mieszkanie. – mówi Wojciech Ratajczyk, Wiceprezes Polskiego Forum HR i Prezes agencji zatrudnienia Trenkwalder. – Praca za granicą to bardzo silny trend, który będzie trwał przez kilka następnych lat. – dodaje Ratajczyk.

2023 rok charakteryzował się także dość dużą ilością zmian prawnych. Uregulowana prawnie została m.in. praca zdalna, choć nie miało to większego wpływu na rynek pracy, bo raczej usankcjonowało rozwiązania istniejące już w firmach od kilku lat. Najmocniejszym akcentem prawnym było uregulowanie nowych okresów próbnych i zatrudnienia na czas określony, który w jakimś sensie jest także okresem próbnym. Pracodawca może zatrudnić pracownika na okres próbny na miesiąc i później na czas określony do

6 miesięcy lub na okres próbny na 2 miesiące z okresem na czas określony od 6 do 12 miesięcy.

– W świetle obecnych przepisów, zwłaszcza kiedy mamy lukę kompetencyjną i braki kadrowe, pracodawcy muszą mocno zastanawiać się, jaki wariant zatrudnienia na okres próbny i czas określony wybrać. Możemy zatrudnić pracownika na krótszy czas i okaże się być idealnym kandydatem, ale dostanie w międzyczasie lepszą ofertę i odejdzie, a z drugiej strony, pracownik, którego zatrudniliśmy na dłuższy okres próbny nie spełni naszych oczekiwań, ale będziemy musieli z nim pracować przez rok. W obie strony jest ryzyko, które pracodawca musi dobrze oszacować. – zaznacza Wojciech Ratajczyk.

2024 – PROGNOZY RYNKU PRACY

Chociaż sytuacja na rynku pracy z punktu widzenia pracodawcy jest trudna i nie unikniemy presji płacowej i związanej z nią rotacji, to widać pewne ożywienie i optymizm. Jest to związane z nowym otwarciem politycznym i zapowiedzią wprowadzenia przez rząd rozwiązań prawnych, które będą sprzyjać rozwojowi firm, jak np. kasowy PIT czy wakacje ZUS-owe. To dwie ważne zmiany, zwłaszcza dla mikroprzedsiębiorstw, a tych jest w Polsce najwięcej. Według badań przeprowadzonych przez agencje pracy, co 4 przebadana firma deklaruje chęć zatrudnienia. Można spodziewać się także wzrostu inwestycji zagranicznych. Silnymi trendami na rynku pracy w 2024 roku będą na pewno coraz głębsze wdrażanie rozwiązań cyfrowych w firmach, robotyzacja i wykorzystanie sztucznej inteligencji na rynku pracy, zmiany w kulturze pracy oraz otwarcie rynku na pracowników z innych kontynentów jak Azja, Afryka czy Ameryka południowa.

TRANSFORMACJA CYFROWA W FIRMACH

W 2023 roku nie było skoku technologicznego, a skok rynkowy – firmy w dużym stopniu zdały sobie sprawę, że digitalizacja procesów to konieczność. W 2024 roku, firmy będą szukać i bardziej powszechnie wdrażać nowoczesne rozwiązania mobilne i przyspieszające ich pracę, bo takie są wymogi rynku, pracowników.

– Widać to doskonale w procesach rekrutacji. Kandydaci oczekują, że jadąc metrem, na swoim smartfonie w 10 sekund przeczytają ogłoszenie o pracę, zdążą na nie odpowiedzieć, ewentualnie porozmawiać z chatbotem rekrutacyjnym, a następnie przejść do kolejnego etapu rekrutacji. Ważny będzie szybki feedback. Nie mniej ważne będzie partnerstwo w rozmowach – kandydaci będą od początku chcieli znać swoje wynagrodzenie i zasady zatrudnienia, co zdecydowanie skróci cały proces rekrutacji. – podkreśla Wojciech Ratajczyk.

GENERATYWNA AI NA RYNKU PRACY

W 2024 roku zastosowanie rozwiązań z obszaru AI będzie miało wpływ na zwiększenie efektywności, na szybkość i jakość pracy milionów ludzi na świecie. Kompetencje cyfrowe pracowników oraz umiejętność dostosowywania się do zmian technologicznych będą liczyły się na rynku pracy bardziej, niż kiedykolwiek. Coraz bardziej powszechne będą stanowiska pracy związane z obsługą technologii AI.

– Sztuczna inteligencja już potrafi pisać programy i w najbliższym czasie może zastąpić mniej wyspecjalizowanych programistów. Z drugiej strony, im bardziej skomplikowany system, a takim jest AI, tym więcej specjalistów będzie potrzebnych do jego obsługi. Dzisiaj „pasterz robotów” to kierunek na uczelniach wyższych, a w 2024 roku może to być już stanowisko pracy. – stwierdza Wojciech Ratajczyk.

ZMIANY W KULTURZE ORGANIZACYJNEJ

Pandemia przyspieszyła transformację cyfrową, a ta zmieniła nasze podejście do pracy. To, gdzie i kiedy praca jest wykonywana będzie miało dużo mniejsze znaczenie. Miejsce etatów zajmie bardziej elastyczna praca hybrydowa i praca w zespołach projektowych złożonych ze specjalistów pracujących zadaniowo (gig economy). W firmach coraz większą rolę będzie odgrywać kultura organizacyjna oparta na budowaniu zaangażowania pracowników, ich poczucia sprawczości i współodpowiedzialności za firmę.

– Większe znaczenie będzie miał rozwój kompetencji miękkich wśród menedżerów, od których będzie się oczekiwać budowania zaangażowania pracowników i bycia liderem. Bardzo duże znaczenie będzie miał też autentyczny employer branding, czyli taki, który nie ogranicza się tylko do budowania atrakcyjności pracodawcy w oczach kandydatów i pracowników, ale jest ściśle powiązany z kulturą organizacyjną firmy i wykorzystywany w tworzeniu zespołów o danej kulturze organizacyjnej. Obietnica składana w ogłoszeniach o pracę musi być dotrzymana i musi być atrakcyjna z punktu widzenia kandydata, który pasuje do danej organizacji. – podkreśla Wojciech Ratajczyk, Wiceprezes Polskiego Forum HR i Prezes agencji zatrudnienia Trenkwalder.

AUTOMATYZACJA ALBO PRACOWNICY Z ZAGRANICY

Statystyki pokazują, że polskie społeczeństwo się starzeje i już obecnie liczba osób odchodzących z rynku pracy na emeryturę jest wyższa niż liczba osób wchodzących na rynek pracy. Zmiany demograficzne i dodatkowo odpływ pracowników z Ukrainy spowodowany wojną, sprawiły, że na polskim rynku drastycznie brakuje rąk do pracy.

– Od co najmniej 3 lat rozmawiamy otwarcie w branży już nie tyle o luce jakościowej, co ilościowej, która dotyczy całej Polski. I niestety podwyższanie wynagrodzeń nic tu nie zmieni, bo od tego nie przybędzie pracowników. Trzeba wprowadzić nowych ludzi na rynek pracy. Automatyzacja albo pracownicy z zagranicy to dzisiaj i w najbliższych latach jedyne rozwiązania. – podkreśla Wojciech Ratajczyk, Wiceprezes Polskiego Forum HR, Prezes agencji zatrudnienia Trenkwalder.

Około 100 tysięcy pracowników z Ukrainy z blisko 1 miliona pracujących w Polsce wyjechało w momencie wybuchu wojny. Przyjechały kobiety z dziećmi, które trudno było aktywizować zawodowo, a do tego nasze sektory poszukiwały bardziej pracowników w zawodach typowo męskich. Zanotowaliśmy także odpływ pracowników z Ukrainy do Niemiec, Holandii czy Skandynawii, krajów które oferują wyższe wynagrodzenie. W tej sytuacji rozwiązaniem jest większe otwarcie w 2024 roku polskiego rynku pracy na cudzoziemców.

– Nie mamy uregulowanej zarobkowej polityki migracyjnej. To jest absolutnie niezbędne, bo jeśli tego nie zrobimy nie będziemy się rozwijać jako gospodarka. Pracowników z zagranicy rekrutuje się dzisiaj głównie do przemysłu, do prostych prac, w których Polacy nie chcą już pracować, jak choćby w przetwórstwie spożywczym. – mówi Wojciech Ratajczyk.

W związku z brakiem pracowników z krajów byłego ZSRR, których można zatrudniać w Polsce na zasadzie uproszczonej procedury, coraz częściej polscy przedsiębiorcy spoglądają w kierunku Dalekiego Wschodu, Wietnamu czy Filipin w poszukiwaniu pracowników.

– Językiem urzędowym w Filipinach jest angielski, co bardzo ułatwia komunikację z pracownikiem. Nie ma też dużych różnic religijnych i kulturowych, co pozwala na lepszą asymilację w Polsce. Przy czym pamiętajmy, że mówimy o pracownikach zatrudnionych na czas określony – na pół roku, na rok i do konkretnej pracy, którzy potem wracają do swojego kraju. Polscy pracownicy nie powinni się obawiać, że cudzoziemcy odbiorą im pracę i zaleją nasz rynek pracy. – podkreśla Wojciech Ratajczyk.

skupi do 192,5 tys. akcji własnych po 40 zł")

")

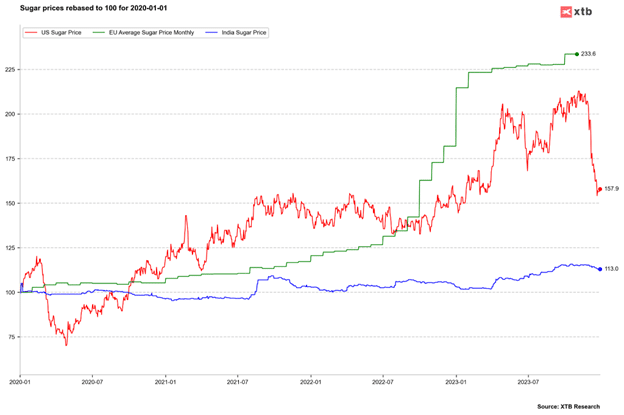

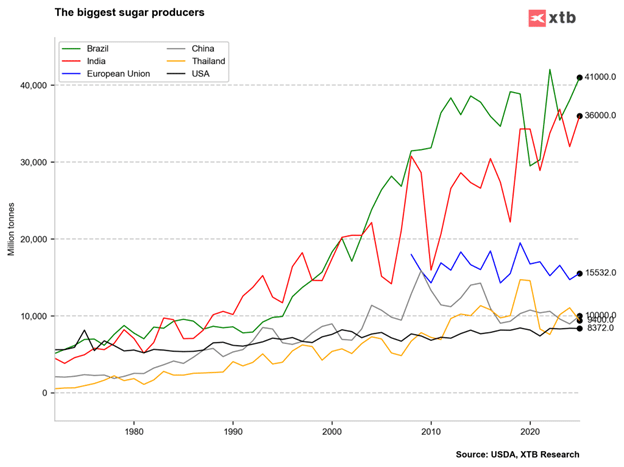

Cena cukru odbiła w dwóch największych krajach producenckich, ale od kilku lat widzimy regularny spadek produkcji w krajach UE. Źródło: USDA, XTB

Cena cukru odbiła w dwóch największych krajach producenckich, ale od kilku lat widzimy regularny spadek produkcji w krajach UE. Źródło: USDA, XTB

Planowane na 2025 r. oddanie do użytku biurowca Andersia Silver będzie finalizowało trwającą od 25 lat inwestycję zlokalizowanej przy Placu Andersa w Poznaniu, którą wspólnie realizują Von der Heyden Group i Miasto Poznań. Za jej projekt odpowiada Pracownia Architektoniczna Ewy i Stanisława Sipińskich. Zabudowa placu składa się z czterech, tworzących architektoniczną całość obiektów: Poznańskiego Centrum Finansowego, Andersii Tower, Andersii Business Centre oraz zwieńczającego przedsięwzięcie, największego z nich – biurowca Andersia Silver, którego generalnym wykonawcą jest firma PORR S.A. Budynek będzie nie tylko architektoniczną wizytówką Poznania. Inwestycja znacząco wpłynie na potencjał rynku nieruchomości biurowych w stolicy Wielkopolski zwiększając aż o 5 proc. wielkość tego rynku.

Planowane na 2025 r. oddanie do użytku biurowca Andersia Silver będzie finalizowało trwającą od 25 lat inwestycję zlokalizowanej przy Placu Andersa w Poznaniu, którą wspólnie realizują Von der Heyden Group i Miasto Poznań. Za jej projekt odpowiada Pracownia Architektoniczna Ewy i Stanisława Sipińskich. Zabudowa placu składa się z czterech, tworzących architektoniczną całość obiektów: Poznańskiego Centrum Finansowego, Andersii Tower, Andersii Business Centre oraz zwieńczającego przedsięwzięcie, największego z nich – biurowca Andersia Silver, którego generalnym wykonawcą jest firma PORR S.A. Budynek będzie nie tylko architektoniczną wizytówką Poznania. Inwestycja znacząco wpłynie na potencjał rynku nieruchomości biurowych w stolicy Wielkopolski zwiększając aż o 5 proc. wielkość tego rynku.