W ciągu trzech miesięcy od debiutu ze split payment miało do czynienia ponad 400 tys. polskich firm. Metoda pozwalająca na wydzielenie podatku VAT z płatności ma w założeniu uszczelnić system fiskalny. Motywy skarbu państwa są więc oczywiste. Jak jednak wynika z badania przeprowadzonego na zlecenie BIG InfoMonitor, sektor mikro, małych i średnich firm zachowuje dużą rezerwę wobec wprowadzonych zmian. Tylko jedna czwarta przedsiębiorstw jest zainteresowana stosowaniem split payment, a jedna trzecia dostrzega jego zalety. Zdecydowana większość, jeśli będzie go używać, to z konieczności, a nie dobrowolnie.

Mechanizm podzielonej płatności (ang. split payment) ma na celu zmniejszenie wyłudzeń podatku VAT i dotyczy transakcji między przedsiębiorstwami. Polega on na oddzieleniu z płatności za towary lub usługi kwoty podatku VAT i przelaniu go na osobny rachunek. Środki zebrane na koncie VAT firma może wykorzystać jedynie do rozliczeń swoich płatności VAT z urzędem skarbowym. Jak na razie stosowanie split payment jest dobrowolne.

Z danych Ministerstwa Finansów wynika, że dotychczas płatność zainicjowało lub odebrało na rachunek VAT 414 tys. firm[i]. Liczba transakcji zrealizowanych poprzez split payment wyniosła 2,7 mln, a wartość VAT zapłaconego tą drogą — 10,7 mld zł. Oznacza to, że z metodą podzielonej płatności zetknął się co czwarty przedsiębiorca, a poprzez wydzielone rachunki przepłynęło 7,1 proc rozliczonego w tym czasie podatku VAT.

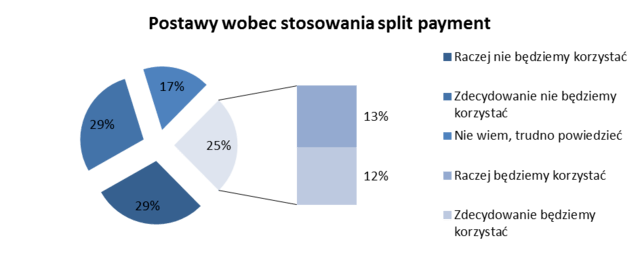

Niechęć i dystans

Liczba przedsiębiorstw, które zetknęły się ze split payment rośnie, co nie znaczy, że cieszy się on ich zaufaniem. Z badania BIG InfoMonitor wynika, że sceptyczna postawa wobec możliwości stosowania nowej metody płatności w transakcjach B2B dotyczy ponad połowy przebadanych małych i średnich firm (58 proc.) Chęć korzystania ze split payment wyraziła jedna czwarta uczestników badania, a 17 proc. nie opinii na ten temat.

Źródło: BIG InfoMonitor

Źródło: BIG InfoMonitor

– Z naszych badań wynika, że sektor MŚP nie jest obecnie przekonany do mechanizmu split payment. Ma on bowiem wpływ na płynność finansową firm, gdyż część pieniędzy zostaje unieruchomiona na rachunku VAT-owskim. Co może zmuszać do korzystania z dodatkowego kredytowania, a w części przypadków przyczynić się do poważnych problemów. W polskich warunkach dla wielu przedsiębiorców, które niemal każdego dnia toczą walkę o utrzymanie płynności finansowej m.in. ze względu na problemy z terminowym uzyskiwaniem płatności od kontrahentów, wdrożenie split payment może okazać się wyjątkowo trudne. Dlatego, warto byłoby poszerzyć zakres płatności z rachunku na który spływa VAT o inne zobowiązania wobec Skarbu Państwa jak PIT, CIT czy ZUS, nad czym resort finansów już się zresztą zastanawia. Z pewnością byłoby wówczas bezpieczniej z punktu widzenia stabilności finansowej firm i bardziej przejrzyście dla całej gospodarki – mówi Krzysztof Stefański, doradca podatkowy Grupy BIK. – Tym bardziej, że przedsiębiorstwa mocno się od siebie różnią i inaczej mogą odczuwać to rozwiązanie. Nie ma wątpliwości, że split payment w inny sposób wpływa na firmy, które głównie eksportują i na te które sprzedają na terenie kraju, a także na mikrofirmy, które same często płacą gotówką lub kartą płatniczą, a płatność za swoje usługi otrzymują w formie podzielonej płatności, czyli podatek VAT na konto VAT-owskie, z którego przy gotówkowych transakcjach nie mogłyby ruszyć pieniędzy – dodaje.

Ministerstwo Finansów rozważa wprowadzenie obowiązku korzystania z tego narzędzia przez niektóre branże i w obrocie niektórymi towarami. Aby tak się stało, wymagana jest zgoda Komisji Europejskiej. Niezależnie od tego, w resorcie finansów prowadzone są analizy dotyczące umożliwienia zapłaty z rachunku VAT także innych danin publicznych, chociażby składek ZUS.

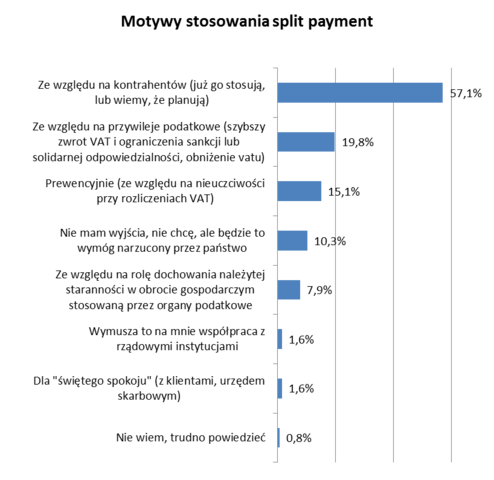

Dla wielu przymus, dla innych szansa

Firmy zainteresowane split paymentem dzielą się na te zmuszone do wdrożenia nowego mechanizmu i chcące to zrobić z własnej woli. Dla zdecydowanej większości powodem wdrożenia mechanizmu jest konieczność. Aż 57 proc. zdaje sobie sprawę, że ich partnerzy biznesowi już stosują lub będą stosować tę metodę, a co dziesiąty przedsiębiorca zakłada, że będzie to wymóg państwa, wolą więc dostosować się we własnym zakresie wcześniej. Jako argument część badanych firm (8 proc.) podała chęć dochowania należytej staranności w obrocie gospodarczym. Znikoma część przedsiębiorców czuje się zobligowana do stosowania split payment poprzez współpracę z instytucjami rządowymi albo chce uniknąć w przyszłości ewentualnych problemów z klientami lub urzędami (w obu przypadkach było to 1,6 proc. badanych).

Co trzeci zwolennik split payment dostrzega zalety nowego rozwiązania. Prawie jedna piąta (19,8 proc.) badanych firm wskazuje na powiązane z tym przywileje podatkowe (szybszy zwrot VAT i ograniczenia sankcji lub solidarnej odpowiedzialności, obniżenie VAT-u). Szczególnie dotyczy to branży budowlanej, którą od początku 2017 r. w rozliczeniach wykonawców z podwykonawcami usług budowlanych obowiązuje mechanizm odwróconego VAT. Zgodnie z tym rozwiązaniem to nabywca usług, a nie ich wykonawca jest podmiotem zobowiązanym do rozliczenia podatku VAT. Podwykonawcy wystawiają, więc faktury bez VAT, ale jednocześnie dokonują zapłaty za nabywane towary oraz niektóre usługi z VAT i czekają na jego zwrot z Urzędu Skarbowego. Zdarza się, że trwa to ponad 120 dni. Branża liczy, że mechanizm split payment okaże się bardziej przyjazny.

W praktyce oznacza to, że podwykonawcy wystawiają faktury bez VAT, ale jednocześnie dokonują zapłaty za nabywane towary i niektóre usługi z VAT i czekają na jego zwrot z Urzędu Skarbowego. Zdarza się, że trwa to ponad 120 dni. Branża liczy, że mechanizm split payment okaże się bardziej przyjazny.

Z kolei 15 proc. widzi w propozycji Ministerstwa Finansów ochronę przed nieuczciwościami przy rozliczaniu podatku VAT.

Źródło: BIG InfoMonitor

Źródło: BIG InfoMonitor

*Badanie „Skaner MSP” przeprowadzone przez Instytut Badań i Rozwiązań B2B Keralla Research, na próbie 500 firm z sektora MŚP w tym na 126 firmach z próby, które wyraziły chęć stosowania split payment.

[i] https://www.wiadomoscihandlowe.pl/artykuly/podzielona-platnosc-bedzie-rozwijana,50192 https://www.pb.pl/system-sprawny-a-bedzie-doskonalszy-943224?smclient=5a3db6aa-7d94-11e6-874d-0cc47a1256ac