")

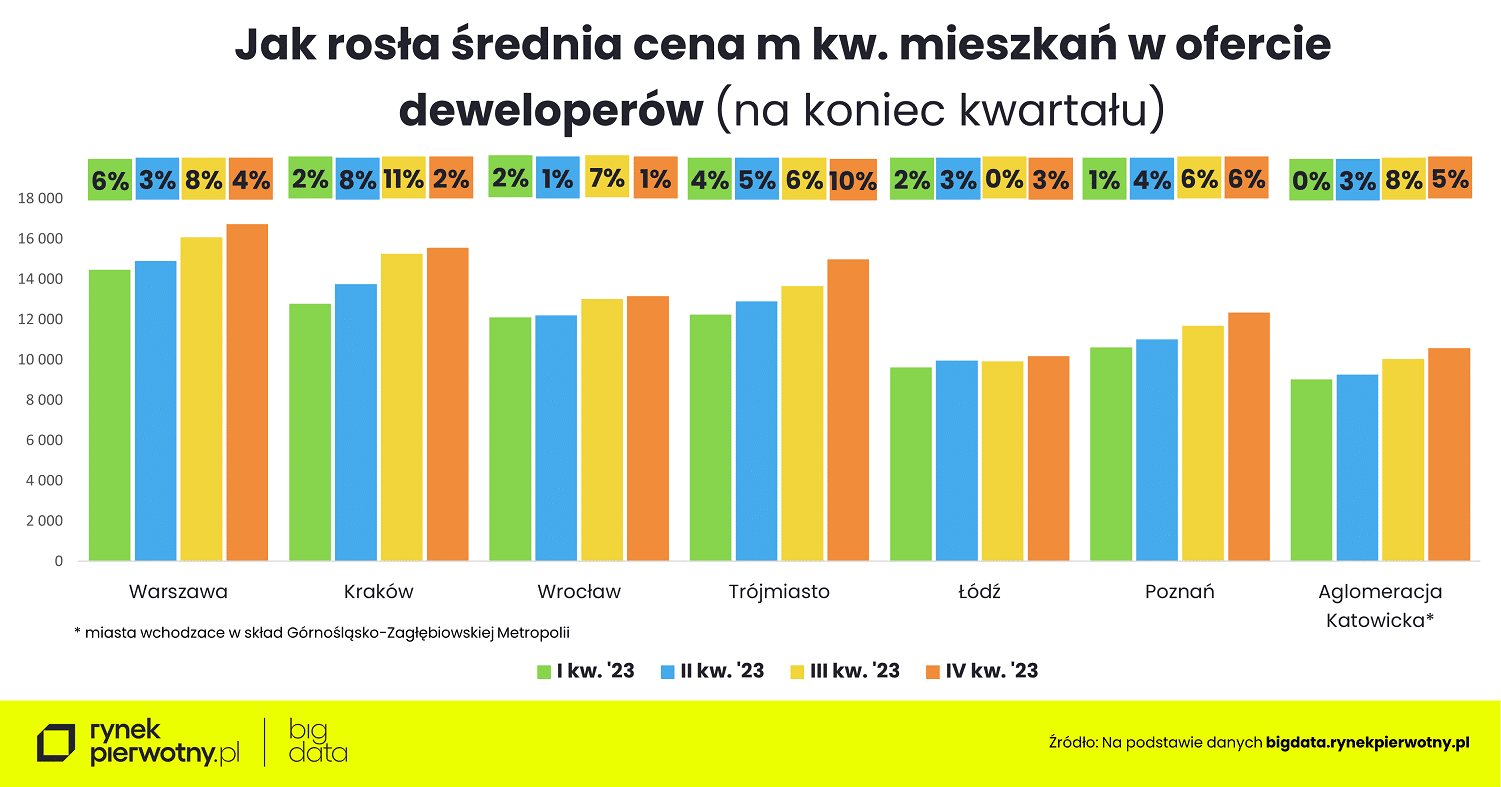

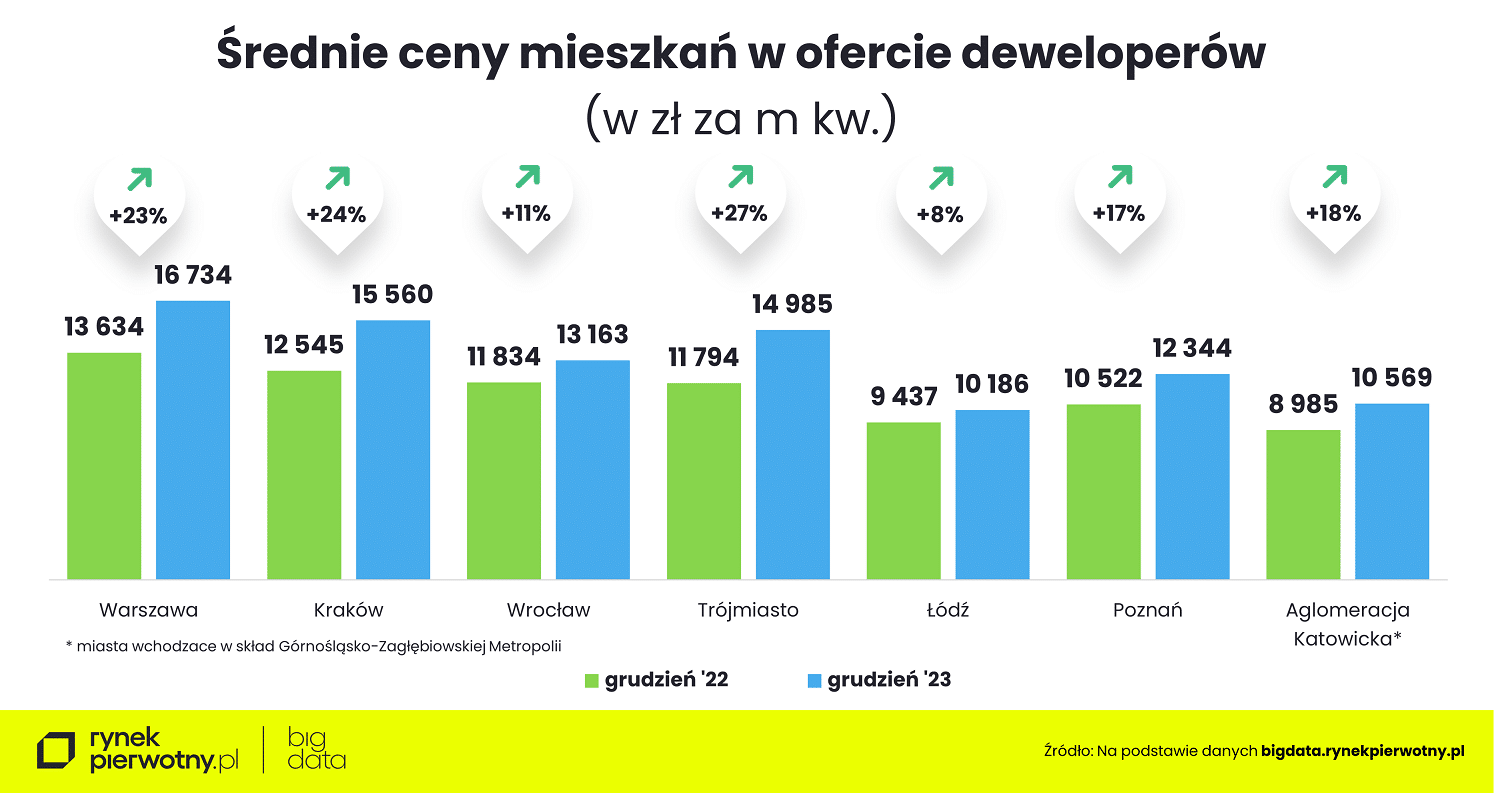

Ostatnim akordem minionego roku na rynkach mieszkaniowych największych miast był duży wzrost średniej ceny metra kwadratowego nowych mieszkań w Warszawie i Trójmieście. Jednak to w tej drugiej metropolii podrożały one w 2023 r. najbardziej – wynika ze wstępnych danych BIG DATA RynekPierwotny.pl.

– Jeszcze w październiku to Kraków był liderem podwyżek średniej ceny metra kwadratowego mieszkań dostępnych w ofercie firm deweloperskich – przypomina Marek Wielgo, ekspert portalu RynekPierwotny.pl.

Po szalonym trzecim kwartale, w którym średnia cena metra kwadratowego wzrosła aż o 11%, końcówka ubiegłego roku przyniosła w tym mieście pierwsze symptomy stabilizacji cen. Ze wstępnych danych BIG DATA RynekPierwotny.pl wynika, że w grudniu ich średnia, w przeliczeniu na metr kwadratowy, utrzymała poziom z listopada, a w całym czwartym kwartale wzrosła o 2%. Za to w Trójmieście podwyżki rozkręciły się w drugiej połowie ubiegłego roku, a czwarty kwartał był wręcz rekordowy pod tym względem. Średnia cena metra kwadratowego wzrosła tu bowiem aż o 10%!

Warto zwrócić uwagę, że od lipca, czyli od momentu pojawienia się w ofercie banków „Bezpiecznego Kredytu 2%”, niemal we wszystkich metropoliach nastąpiło wyraźne przyspieszenie cenowe. Oazą stabilności wśród największych metropolii była Łódź. I to zarówno pod względem wielkości oferty, jak i średniej ceny nowych mieszkań, która wzrosła w tym roku najmniej, bo „tylko” o 8%. W pozostałych metropoliach mieliśmy do czynienia z dwucyfrowymi podwyżkami średniej ceny metra kwadratowego.

Najbardziej, bo aż o 27% wzrosła ona w 2023 r. w Trójmieście. W Krakowie podwyżka wyniosła 24%, a w Warszawie średnia cena metra kwadratowego mieszkań w ofercie deweloperów wzrosła o 23%.

– W zupełnie innych niż przed rokiem nastrojach są deweloperzy oraz kupujący od nich mieszkania klienci. Wśród nich jest najpewniej wielu takich, którzy bardzo żałują, że zwlekali z zakupem lokalu w oczekiwaniu na spadek cen, na który zanosiło się po 2022 r. – komentuje Marek Wielgo.

Oczywiście najdrożej jest w Warszawie. Ze wstępnych danych BIG DATA RynekPierwotny.pl wynika, że pod koniec grudnia 2023 r. średnia cena metra kwadratowego mieszkań, które znajdowały się w ofercie warszawskich firm deweloperskich przekraczała 16,7 tys. zł. Tak więc za 50-metrowe nowe mieszkanie w stolicy Polski trzeba było zapłacić średnio niemal 837 tys. zł, czyli o ok. 155 tys. więcej niż przed rokiem, gdy za lokum o podobnym metrażu płaciło się średnio niespełna 682 tys. zł. Dysponując obecnie taką kwotą, można było kupić nie 50-, a 41-metrowe lokum, czyli o 9 m kw. mniejsze.

Z kolei w Krakowie zakup mieszkania o powierzchni 50 m kw. oznacza obecnie wydatek średnio o ok. 151 tys. zł wyższy niż pod koniec ubiegłego roku, a w Trójmieście – aż o ok. 160 tys. zł. Poszukujący, którzy nie są w stanie dołożyć takiej kwoty do zakupu 50-metrowego mieszkania, muszą zadowolić się mniejszym metrażem aż o odpowiednio 10 i 11 m kw.

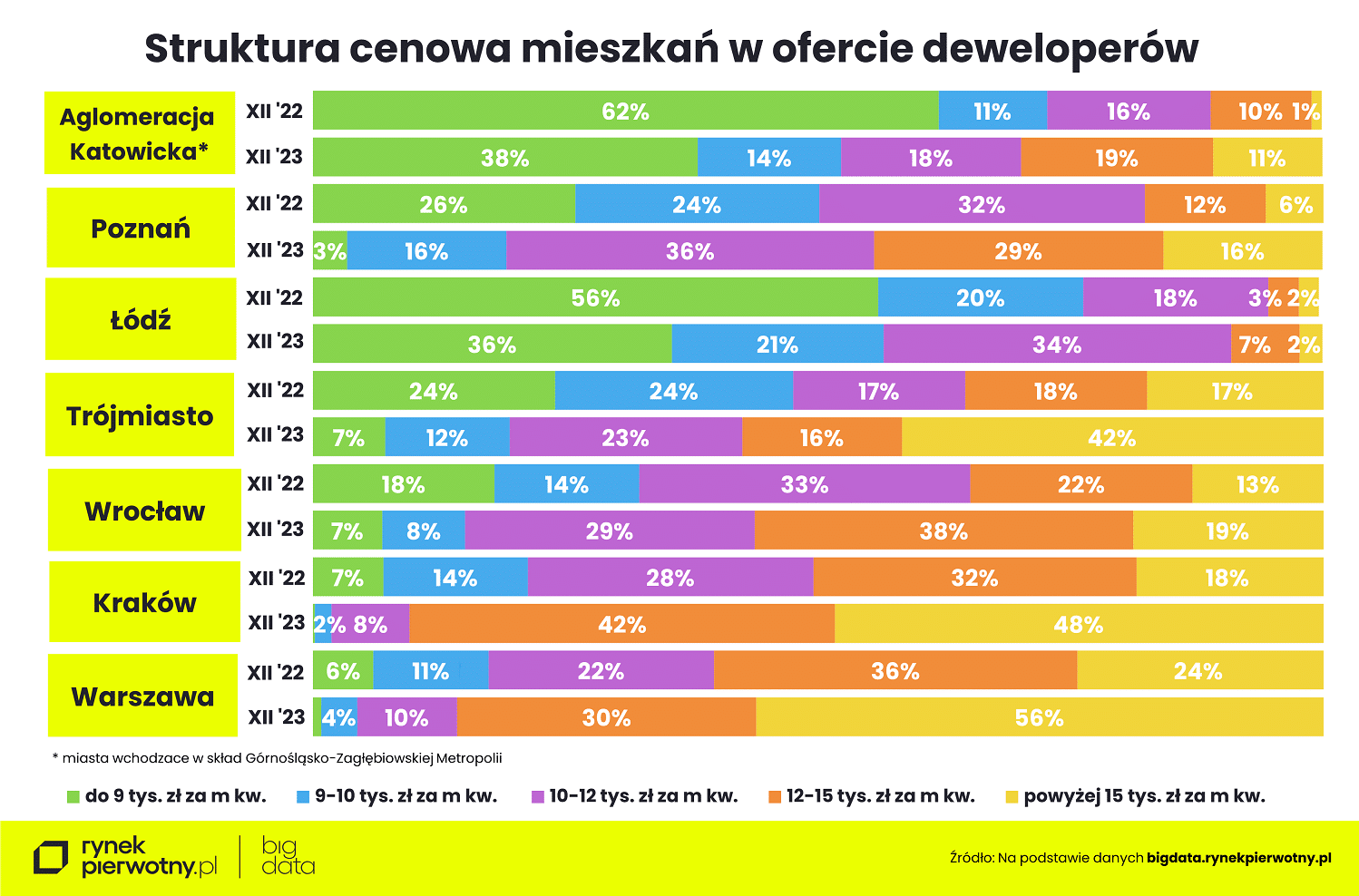

„Bezpieczny Kredyt 2%” praktycznie „wyczyścił” ofertę deweloperów z najtańszych mieszkań. Zjawisko wyprzedaży najtańszych lokali i podnoszenia ich cen najlepiej obrazuje struktura cen mieszkań w ofercie firm deweloperskich. Na przykład w Trójmieście, gdzie średnia cena metra kwadratowego wrosła najbardziej, oferta lokali z ceną poniżej 9 tys. zł skurczyła się w ubiegłym roku z 24% do 7%. Za to odsetek mieszkań z ceną powyżej 15 tys. zł za metr zwiększył się z 17% do 42%.

Eksperci portalu RynekPierwotny.pl zwracają uwagę, że aby średnia cena metra kwadratowego mieszkań na rynku pierwotnym przestała rosnąć, deweloperzy musieliby radykalnie zwiększyć podaż mieszkań w segmencie popularnym, czyli budowanych z myślą o klientach kredytowych. Z taką sytuacją mieliśmy do czynienia w Łodzi, gdzie w grudniu odsetek mieszkań z ceną poniżej 9 tys. zł za m kw. zwiększył się z 34% do 36%. Niestety, istnieje ryzyko, że na początku 2024 r. deweloperzy działający w największych metropoliach ograniczą swoją aktywność inwestycyjną z powodu spadku popytu na budowane przez nich mieszkania. Może do tego doprowadzić zawieszenie programu „Bezpieczny Kredyt 2%” na skutek wyczerpania środków na dopłaty w tegorocznym budżecie państwa. Ponadto ceny mieszkań osiągnęły poziom, który coraz mniej kupujących, zwłaszcza posiłkujących się kredytem, jest w stanie zaakceptować.

Z drugiej strony trudno dziś sobie wyobrazić spadek cen atrakcyjnych działek oraz kosztów budowy. Tym bardziej, że od kwietnia zaczną obowiązywać zmiany w warunkach technicznych dotyczących budynków i ich usytuowania. Dla kupujących mieszkania nowe regulacje są korzystne pod względem komfortu zamieszkania. Trzeba też jednak zaznaczyć, że wzrosną koszty budowy, a równocześnie skurczy się powierzchnia nieruchomości przeznaczonych na sprzedaż. To może wpłynąć na wzrost cen nowych lokali.

Na początku tego roku można spodziewać się wysypu pozwoleń na budowę i zgłoszeń budowy, ponieważ takie projekty będą mogły być realizowane na podstawie obecnych wymagań technicznych. To przypomina sytuację sprzed trzech lat, kiedy wprowadzano dużo bardziej rygorystyczne normy energetyczne dla budynków mieszkalnych.

Autor: RynekPierwotny.pl

Cena cukru odbiła w dwóch największych krajach producenckich, ale od kilku lat widzimy regularny spadek produkcji w krajach UE. Źródło: USDA, XTB

Cena cukru odbiła w dwóch największych krajach producenckich, ale od kilku lat widzimy regularny spadek produkcji w krajach UE. Źródło: USDA, XTB

Planowane na 2025 r. oddanie do użytku biurowca Andersia Silver będzie finalizowało trwającą od 25 lat inwestycję zlokalizowanej przy Placu Andersa w Poznaniu, którą wspólnie realizują Von der Heyden Group i Miasto Poznań. Za jej projekt odpowiada Pracownia Architektoniczna Ewy i Stanisława Sipińskich. Zabudowa placu składa się z czterech, tworzących architektoniczną całość obiektów: Poznańskiego Centrum Finansowego, Andersii Tower, Andersii Business Centre oraz zwieńczającego przedsięwzięcie, największego z nich – biurowca Andersia Silver, którego generalnym wykonawcą jest firma PORR S.A. Budynek będzie nie tylko architektoniczną wizytówką Poznania. Inwestycja znacząco wpłynie na potencjał rynku nieruchomości biurowych w stolicy Wielkopolski zwiększając aż o 5 proc. wielkość tego rynku.

Planowane na 2025 r. oddanie do użytku biurowca Andersia Silver będzie finalizowało trwającą od 25 lat inwestycję zlokalizowanej przy Placu Andersa w Poznaniu, którą wspólnie realizują Von der Heyden Group i Miasto Poznań. Za jej projekt odpowiada Pracownia Architektoniczna Ewy i Stanisława Sipińskich. Zabudowa placu składa się z czterech, tworzących architektoniczną całość obiektów: Poznańskiego Centrum Finansowego, Andersii Tower, Andersii Business Centre oraz zwieńczającego przedsięwzięcie, największego z nich – biurowca Andersia Silver, którego generalnym wykonawcą jest firma PORR S.A. Budynek będzie nie tylko architektoniczną wizytówką Poznania. Inwestycja znacząco wpłynie na potencjał rynku nieruchomości biurowych w stolicy Wielkopolski zwiększając aż o 5 proc. wielkość tego rynku.