W jakim stopniu większa dostępność kredytów przekłada się na popyt na mieszkania? Czy po obniżce stóp procentowych wzrosło zainteresowanie inwestorów projektami mieszkaniowymi, przeznaczonymi pod wynajem instytucjonalny? Jak zmiana na rynku kredytowym wpływa na plany inwestycyjne firm? Czy deweloperzy planują inwestycje podmiejskie i w zewnętrznych dzielnicach miast, by poszerzyć grupę nabywców mieszkań ze względu na niższe ceny? Sondę przygotował serwis nieruchomości dompress.pl

Zuzanna Należyta, dyrektor ds. handlowych w Eco Classic

Każda obniżka stóp procentowych pozytywnie wpływa na popyt na kredyty hipoteczne, a tym samym na zakup mieszkań. W przypadku naszych inwestycji około 50 proc. transakcji jest realizowanych przy wsparciu kredytu hipotecznego. Oceniamy, że wraz ze wzrostem cen odsetek ten będzie wzrastał. Zatem, każde zmniejszenie oprocentowania kredytów hipotecznych działa stymulująco na popyt.

Ostatnia obniżka stóp była znacząca, ale trudno ocenić, na ile jej wielkość podyktowana była zbliżającymi się wyborami. W związku z tym należy się liczyć że po wyborach tempo obniżek zostanie zmniejszone. W takiej sytuacji trudno podejmować decyzje o uruchamianiu nowych inwestycji, kiedy nie ma pewności czy klienci będą mieli możliwość uzyskania kredytu.

Angelika Kliś, członek zarządu Atal

Niższa stopa oprocentowania to teoretycznie niższy koszt kredytowania zakupu mieszkań, ale i lepsza zdolność kredytowa, a więc dobra wiadomość dla deweloperów i tych ich klientów, którzy nie mogą skorzystać z preferencyjnych stawek programu BK 2 proc. Jednakże, mimo obniżki stawek przez RPP, aktualne oprocentowanie wciąż jest stosunkowo wysokie, gdy porównać je z tym sprzed 2-3 lat.

Zwiększone zainteresowanie klientów, związanych z rynkiem najmu instytucyjnego obserwujemy już od wiosny, natomiast nie działamy w tym sektorze. Choć rynkowe perspektywy ostatnio polepszyły się, to jako duży deweloper nie działamy impulsywnie. Konsekwentnie realizujemy plan na ten rok i wprowadzamy do oferty nowe projekty. Ponieważ projektujemy nasze inwestycje pod kątem różnych grup odbiorców, w naszym portfolio znajdują się również te lokowane na przedmieściach. Między innymi ze względu na większą przystępność cenową poszukują w nich mieszkań przede wszystkim rodziny.

Małgorzata Ostrowska, dyrektorka Pionu Marketingu i Sprzedaży w J.W. Construction

Na tę chwilę widzimy pozytywne aspekty ostatniej obniżki stóp procentowych, jak i bardziej dostępnych kredytów. Na rynek wrócili młodzi ludzie, poszukujący swojego pierwszego mieszkania, choć wśród beneficjentów kredytu 2 proc. zauważamy także osoby nieco starsze. Wrócili również klienci, którzy wstrzymywali się z decyzją zakupową, licząc na stabilizację sytuacji gospodarczej oraz mniej restrykcyjne warunki kredytowania. Widząc malejąca podaż i rosnące ceny coraz chętniej podpisują umowy zakupu.

Jeśli chodzi o osoby kupujące nieruchomości w celach inwestycyjnych, w tej grupie nie zauważyliśmy istotnych zmian. Inwestorzy są aktywni praktycznie przez cały czas. To głównie osoby kupujące lokale za gotówkę, najchętniej te z możliwością odliczenia podatku VAT w wysokości 23 proc. Zakupom tym sprzyja zbliżający się koniec roku, który przyspiesza decyzje z uwagi na chęć optymalizacji podatkowej. A mówimy tu o sporych sumach, nawet w wysokości 150 tys. zł.

Joanna Chojecka, dyrektor ds. sprzedaży i marketingu na Warszawę i Wrocław w Grupie Robyg

Tego typu obniżka stóp procentowych może być minimalną ulgą dla osób spłacających bieżące kredyty, jednak nie jest stymulatorem popytu na rynku nieruchomości mieszkaniowych. To nadal bardzo wysoki poziom oprocentowania, który utrudnia dostępność finansowania mieszkań. Dlatego znacznie ważniejsze są programy rządowe ułatwiające zakup swojego lokum – jak obecnie Bezpieczny Kredyt 2 proc. Takie programy powinny być stałym elementem polityki państwa, gdyż docelowo wpływają pozytywnie na PKB kraju, zwiększają poczucie bezpieczeństwa obywateli i wspierają politykę prorodzinną.

Andrzej Gutowski, wiceprezes, dyrektor sprzedaży Ronson Development

Obniżka stóp procentowych ma charakter pro-popytowy i z punktu widzenia rynku nieruchomości jest dobrą informacją, zarówno dla klientów, jak i deweloperów, bo pobudzi kolejne grupy osób, które chcą kupić mieszkanie, zwiększy zainteresowanie kredytem hipotecznym oraz wzmocni chęć inwestowania na rynku nieruchomości. Widzimy ożywienie klientów, którzy dotychczas z różnych powodów odkładali decyzję zakupową, a jednocześnie nie są odbiorcami programu Bezpieczny Kredyt 2 proc. Niebagatelne znaczenie ma kwestia, czy obniżka stóp będzie miała charakter trwały, a tym samym wpłynie na rynek długofalowo.

Zainteresowanie naszą ofertą sprzedażową było na tyle duże, że jeden z etapów projektu Ursus Centralny, przeznaczony pod wynajem instytucjonalny, zdecydowaliśmy się wprowadzić do regularnej sprzedaży, a tym samym przesunęliśmy plany w zakresie PRS na przyszły rok.

Założenia inwestycyjne firmy są efektem długofalowej strategii, nie uzależniamy ich od kolejnych programów. Jeszcze w tym roku uruchomimy kolejny etap projektu Nowe Warzymice w Szczecinie oraz zupełnie nowy projekt Zielono Mi na Dolnym Mokotowie w Warszawie. Przed nami też zupełnie nowe projekty i uruchomienia nowych etapów, także na przedmieściach aglomeracji, czego przykładem jest kolejny etap inwestycji Eko Falenty pod Warszawą.

Mariola Żak, dyrektor sprzedaży i marketingu w Aurec Home

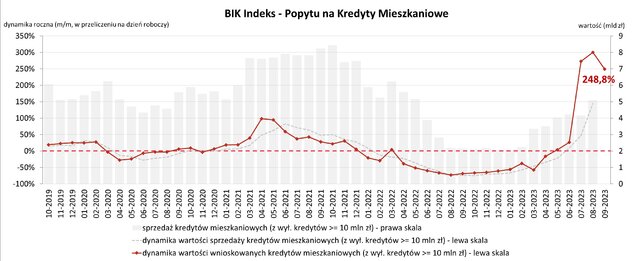

W porównaniu do sytuacji sprzed roku obecnie sprzedaż mieszkań jest prawie trzykrotnie wyższa, a popyt na kredyty cztery razy wyższy. Jest to efekt m.in.: obniżenia stóp procentowych, dzięki którym raty kredytów hipotecznych są niższe nawet o kilkaset złotych. Jednak obniżka stóp procentowych raczej nie będzie mieć aż tak wielkiego znaczenia dla osób planujących zakup własnego M w najbliższym czasie. Na rynku kredytów hipotecznych króluje bowiem program Bezpieczny Kredyt 2 proc., który gwarantuje stałą ratę kredytu z oprocentowaniem 2 proc. przez pierwsze 10 lat spłat. Dzięki niemu kredytobiorcy mogą sporo zaoszczędzić, zwłaszcza w porównaniu ze standardowymi ofertami kredytów hipotecznych, nawet po obniżce stóp procentowych. Do końca sierpnia br. złożono ponad 41 tys. wniosków na BK 2 proc. i podpisano niemal 6 tys. umów kredytowych na łączną kwotę prawie 2,16 mld zł.

Dawid Wrona, członek zarządu w Archicom

Biorąc pod uwagę aktualne zawirowania rynkowe, każdy deweloper staje przed dylematem polegającym na wyborze pomiędzy szybszą realizacją budów w odpowiedzi na rosnący popyt a powściągliwością i rozsądnym podejściem w zakresie wprowadzania nowych inwestycji i ustalania polityki cenowej.

Należy mieć świadomość, że proces wprowadzenia na rynek inwestycji wydłużył się z 2-3 lat nawet do 5-7 lat, a sukces projektu wcale nie jest gwarantowany. Specjalizujemy się w dużych, miastotwórczych projektach, co wiąże się z zamrożeniem kapitału rzędu 150-200 mln na wiele lat. W związku z tym, w mojej opinii do uruchamiania kolejnych inwestycji należy podejść z głową, bazując na analizie rynku, ale też biorąc pod uwagę czynniki makroekonomiczne. Przy czym, dodatkowym wyzwaniem staje się stworzenie produktu, który odpowiadałby na potrzeby nabywców w dłuższej perspektywie.

Bezpieczny Kredyt 2 proc. wpływa na rynek krótkoterminowo i jest adresowany do konkretnych osób. Jeśli chodzi o plany firmy na najbliższe lata, w ciągu 2-3 lat, planujemy wybudować i sprzedać blisko 8 tys. mieszkań. Już w bieżącym półroczu odbędzie się start kilku nowych inwestycji. Jesteśmy obecni na największych rynkach w kraju i nie wykluczamy ekspansji. Kierujemy wzrok m.in. w stronę Aglomeracji Śląskiej czy Trójmiasta.

To, co przewidywaliśmy w zeszłym roku i obserwowaliśmy już na początku bieżącego roku, stało się faktem – spadła liczba podatników, którzy przekazali 1,5% podatku na organizacje pożytku publicznego, ale łączna przekazana kwota wzrosła. Omawiane zjawisko jest następstwem faktu, że nie wszyscy podatnicy byli zobligowani do płacenia podatku w 2022 roku. Osoby zarabiające minimalne wynagrodzenie, które nie osiągały dochodu przekraczającego kwotę wolną, nie płaciły podatku dochodowego i tym samym nie mogły przekazać 1,5% na cele wybranej organizacji pożytku publicznego. Obecnie takich osób jest więcej niż 3 miliony, a w roku 2021 było to 1,5 miliona. Obserwujemy więc znaczący wzrost liczby podatników zarabiających minimalne wynagrodzenie, którzy w 2022 r. nie zapłacili PIT.

To, co przewidywaliśmy w zeszłym roku i obserwowaliśmy już na początku bieżącego roku, stało się faktem – spadła liczba podatników, którzy przekazali 1,5% podatku na organizacje pożytku publicznego, ale łączna przekazana kwota wzrosła. Omawiane zjawisko jest następstwem faktu, że nie wszyscy podatnicy byli zobligowani do płacenia podatku w 2022 roku. Osoby zarabiające minimalne wynagrodzenie, które nie osiągały dochodu przekraczającego kwotę wolną, nie płaciły podatku dochodowego i tym samym nie mogły przekazać 1,5% na cele wybranej organizacji pożytku publicznego. Obecnie takich osób jest więcej niż 3 miliony, a w roku 2021 było to 1,5 miliona. Obserwujemy więc znaczący wzrost liczby podatników zarabiających minimalne wynagrodzenie, którzy w 2022 r. nie zapłacili PIT.