Już po 20 sierpnia urzędy skarbowe mogą wzywać średnich, małych oraz mikroprzedsiębiorców do przedstawienia na żądanie odpowiednich struktur JPK (Jednolitego Pliku Kontrolnego). W ten sposób na wezwanie organu skarbowego przedsiębiorcy będą przedstawiać np. dane z wyciągów bankowych czy ksiąg rachunkowych. Brak odpowiedzi na wezwanie skarbówki może skutkować nałożeniem kary porządkowej.

Mniej kontroli w firmach?

Rozszerzenie obowiązku składania JPK na mikroprzedsiębiorców miało na celu, według Ministerstwa Finansów, ograniczenie liczby kontroli w firmach. Podobnie na temat patrzyli ankietowani przez inFakt w 2017 roku ci spośród mikroprzedsiębiorców, którzy oceniali wprowadzenie obowiązku składania JPK_FA pozytywnie.

Tymczasem już za kilka dni urzędy skarbowe będą mogły wezwać każdego mikroprzedsiębiorcę, który prowadzi księgi w formie elektronicznej, do złożenia pozostałych struktur JPK. Mogą to być:

JPK_WB (wyciąg bankowy)

JPK_MAG (magazyn)

JPK_FA (faktury VAT, jedynie sprzedażowe)

JPK_PKPIR (podatkowa księga przychodów i rozchodów)

JPK_EWP (ewidencja przychodów)

JPK_KR (księgi rachunkowe)

Warto pamiętać, że składane struktury, które dotyczą podatku dochodowego, będą się różnić w zależności od tego, czy przedsiębiorca prowadzi księgi rachunkowe, książkę przychodów i rozchodów czy ewidencję przychodu.

Jak zatem widać, organy skarbowe będą nadal mogły kontrolować szeroki zakres działalności mikrofirm. Nie dziwi fakt, że przedsiębiorcy pytani przez inFakt wskazywali, że ich główne obawy związane z JPK dotyczą inwigilacji oraz nakładania kolejnych uciążliwych obowiązków.

Jak odpowiedzieć na żądanie urzędu?

Wezwany do złożenia odpowiedniej struktury JPK przedsiębiorca będzie miał na to przynajmniej trzy dni liczone od dnia otrzymania wezwania. Można to będzie zrobić na dwa sposoby – albo przesłać do urzędu w formie elektronicznej z potwierdzonym bezpiecznym podpisem elektronicznym lub za pomocą profilu zaufanego, albo zapisać na nośniku danych (płycie CD/DVD, pendrive) i złożyć na dzienniku podawczym w urzędzie skarbowym lub wysłać pocztą. W tym wypadku będzie liczyła się data nadania przesyłki. W przypadku przesyłki kurierskiej będzie to natomiast data otrzymania przez odbiorcę.

Kogo nie obowiązuje JPK na żądanie?

Co natomiast powinien zrobić przedsiębiorca, który prowadzi papierową księgę przychodów i rozchodów? – Jeśli organ podatkowy zażąda od niego złożenia JPK_PKPIR, to może on wówczas odmówić przesłania takiej struktury. Moim zdaniem na wezwanie powinien odpowiedzieć, ale w odpowiedzi wykazać, że prowadzi KPiR papierowo, więc obowiązek złożenia tej struktury JPK go nie dotyczy. Podobnie wygląda sprawa z żądaniem struktury JPK_MAG, jeśli przedsiębiorca nie prowadzi ewidencji magazynu w postaci elektronicznej – wskazuje Magda Sławińska-Rzemek, ekspert podatkowy w firmie inFakt, oferującej nowoczesne rozwiązania księgowe.

Niejednoznaczna jest za to kwestia składania na żądanie JPK_FA przez przedsiębiorców, którzy wystawiają faktury w formie papierowej. – Jeśli przedsiębiorca jest podatnikiem VAT i rejestry sprzedaży oraz zakupów prowadzi w formie elektronicznej, ale same faktury wystawia w formie papierowej, to zgodnie z obecnymi wymogami ustawy o VAT organ podatkowy może argumentować, że prowadzi księgi przy użyciu programów komputerowych, a więc powinien przedstawić na żądanie JPK_FA – dodaje Magda Sławińska-Rzemek.

„Nie odpowiedziałem na wezwanie, i co teraz…?”

Jeśli przedsiębiorca we wskazanym przez skarbówkę terminie nie złoży JPK, grozi mu kara porządkowa, która w 2018 roku wynosi 2800 zł.

Warto mieć na uwadze, że w przypadku braku złożenia JPK na żądanie nie można skutecznie złożyć czynnego żalu. Instytucja ta polega na tym, że przedsiębiorca musi złożyć dokument w takim terminie, gdy urząd skarbowy nie posiada jeszcze wiedzy o zawinieniu lub wykroczeniu popełnionym przez podatnika. Tymczasem w momencie, gdy w podanym terminie nie złożymy JPK, organ podatkowy już o tym wie i za późno wtedy na czynny żal.

JPK_WB – jak to będzie?

Wiele emocji wzbudza zwłaszcza konieczność przedstawiania na żądanie danych z wyciągów bankowych. Banki są w tym zakresie przygotowane do współpracy z przedsiębiorcami, ponieważ tę strukturę JPK największe firmy składają już od 2016 roku. Sam obowiązek dostarczenia JPK_WB to urzędu skarbowego będzie ciążył na podatniku. Dla rachunków walutowych operacje w strukturze JPK_WB powinny być prezentowane wyłącznie w walucie rachunku, nie ma obowiązku pokazywania takich informacji z przeliczeniem na złotówki. Co istotne, niektóre banki za przygotowanie JPK naliczają opłatę.

JR HOLDING S.A., Spółka notowana na rynku NewConnect od listopada 2012 r., wypracowała 972 tys. zł zysku netto na poziomie skonsolidowanym w 2 kw. 2018 r., a jej przychody netto ze sprzedaży wyniosły 1.084 tys. zł. Emitent nabył w minionym kwartale znaczący pakiet akcji notowanej na rynku regulowanym GPW w Warszawie spółki SETANTA ASI S.A.

W drugim kwartale 2017 r. Grupa Kapitałowa JR HOLDING S.A. zanotowała skonsolidowany zysk netto w wysokości 172 tys. zł przy przychodach netto ze sprzedaży sięgających 1.029 tys. zł, co oznacza, że tegoroczny wynik netto wykazuje bardzo mocny wzrost. W całym pierwszym półroczu 2018 r. Emitent na poziomie skonsolidowanym osiągnął 1.419 tys. zł zysku netto, a jego skonsolidowane przychody netto ze sprzedaży przekroczyły 2.120 tys. zł. W analogicznym okresie ub. roku skonsolidowany zysk netto Grupy wynosił 1.094 tys. zł, a skonsolidowane przychody netto ze sprzedaży ukształtowały się na poziomie 2.082 tys. zł. Wypracowane przez JR HOLDING S.A. bardzo dobre wyniki finansowe są efektem skutecznie prowadzonych działań inwestycyjnych oraz operacyjnych. Zarząd Spółki będzie dążył do dalszego rozwoju Grupy i wzrostu jej wartości.

„Osiągnięte przez nas wyniki finansowe zarówno w samym drugim kwartale tego roku, jak i w całym pierwszym półroczu, potwierdzają efektywność realizowanych inwestycji oraz skuteczność prowadzonych działań operacyjnych. W ten sposób wypełniamy nasz podstawowy cel, jakim jest rozwój i dalszy wzrost wartości Grupy przy zachowaniu wysokiego poziomu bezpieczeństwa. Jestem przekonany, że nadchodzące kwartały będą równie udane o ile nie jeszcze lepsze dla spółek wchodzących w skład Grupy Kapitałowej oraz dla naszych Akcjonariuszy.” – podkreśla January Ciszewski, Prezes Zarządu Spółki JR HOLDING S.A.

W ramach realizacji strategii rozwoju w obszarze inwestycyjnym JR HOLDING S.A. dokonała nabycia pakietu akcji notowanej na rynku regulowanym GPW w Warszawie spółki SETANTA ASI S.A. Emitent wraz z Prezesem Zarządu Januarym Ciszewskim oraz z podmiotem powiązanym Kuźnica Centrum Sp. z o.o. posiada 1.420.806 akcji tej spółki stanowiących 32,98 % udziału w jej kapitale zakładowym oraz w ogólnej liczbie głosów. JR HOLDING S.A. do inwestycji w spółkę SETANTA ASI S.A. wykorzystała akcje własne nabywane w ramach programu buy-back. SETANTA ASI S.A. to konsekwentnie budowana Grupa Kapitałowa (Jednostka Inwestycyjna), skoncentrowana na trzech obszarach: projekty globalne, projekty lokalne oraz nieruchomości. Spółka zadebiutowała na Głównym Rynku GPW w Warszawie w styczniu 2017 r., przenosząc notowania na niego z rynku NewConnect, na którym była notowana od stycznia 2013 r. Głównym celem Spółki jest długoterminowy wzrost wartości jej aktywów netto.

„Zakup znaczącego pakietu akcji SETANTA ASI S.A. wpisuje się w założenia naszej polityki inwestycyjnej. Jest to zarazem nasza pierwsza inwestycja w spółkę notowaną na rynku regulowanym GPW w Warszawie, co tylko potwierdza, że nasz rozwój przebiega bardzo dynamicznie i prowadzimy projekty o coraz większym znaczeniu. Z tą inwestycją wiążemy bardzo duże nadzieje i jestem przekonany, że jej sukces wpłynie pozytywnie zarówno na nasze wyniki finansowe, jak i na pozycję na rynku kapitałowym.” – podsumowuje Prezes Ciszewski.

W czerwcu br. JR HOLDING S.A. oraz SETANTA ASI S.A. podpisały list intencyjny w sprawie współpracy. Zgodnie z jego założeniami oba podmioty zamierzają współpracować na poziomie operacyjnym, biznesowym oraz kapitałowym. Głównym celem planowanej kooperacji jest osiągnięcie przez obie spółki korzyści oraz zysków z wspólnie prowadzonych działań, które przełożą się pozytywnie na ich wyniki finansowe oraz na wzrost wartości. Spółki będą dążyły do wykorzystania w jak największym stopniu swoich kompetencji, doświadczeń, know-how oraz obecności na rynku publicznym, aby wspólnie osiągnąć efekty synergii i efekty skali.

Zakończenie działalności gospodarczej spółki kapitałowej wiąże się z przeprowadzeniem czasochłonnego i sformalizowanego procesu likwidacji. Spółkę osobową można zaś rozwiązać z pominięciem tego etapu. Coraz częściej zdarza się więc, że wspólnicy spółki kapitałowej przekształcają ją w osobową, aby zaoszczędzić na czasie.

Dlaczego warto przekształcić spółkę przed jej likwidacją?

Likwidacja stanowi proces, którego zakończeniem jest rozwiązanie spółki handlowej i wykreślenie jej z Krajowego Rejestru Sądowego (KRS). Ustawa z dnia 15 września 2000 r. – Kodeks spółek handlowych (Dz.U. z 2017 r., poz. 1577, dalej: „k.s.h.”) nie zawiera postanowień, które jednolicie regulują zagadnienie procesu likwidacji dla wszystkich spółek handlowych. Inaczej należy zakończyć działalność gospodarczą spółki osobowej, a inaczej – kapitałowej. Z uwagi na charakter wskazanych form prowadzenia działalności inne będą również czynniki wpływające na konieczność przeprowadzenia procesu likwidacyjnego.

Zgodnie z k.s.h. przeprowadzenie likwidacji spółki zwykle warunkuje skuteczne rozwiązanie przedsiębiorstwa. Wyjątkiem są regulacje odnoszące się do spółek osobowych, pozwalające na odstąpienie od czasochłonnego procesu likwidacyjnego. Tę furtkę mogą wykorzystać także wspólnicy spółek kapitałowych – mają oni przecież prawo przekształcić przedsiębiorstwo w spółkę osobową i rozwiązać ją bez obowiązkowej likwidacji, a więc w sposób mniej wymagający zarówno pod względem prawnym, jak i finansowym.

Przekształcenie działalności ze spółki kapitałowej w osobową

Procedura przekształcenia spółki kapitałowej w osobową polega na zmianie formy prawnej i struktury organizacyjnej podmiotu przekształcanego przy jednoczesnym zachowaniu ciągłości praw i obowiązków spółki kapitałowej. Dzięki temu utrzymuje się charakter prowadzonej działalności i trwają dalej stosunki umowne z kontrahentami.

Do przekształcenia dochodzi z chwilą wpisu spółki osobowej do rejestru i wykreślenia spółki kapitałowej z urzędu przez sąd rejestrowy (art. 552 k.s.h.). Skuteczna transformacja spółki wymaga spełnienia warunków określonych przez Kodeks spółek handlowych (art. 556 k.s.h.).

W pierwszej kolejności zarząd spółki kapitałowej zobowiązany jest przygotować plan przekształcenia w formie pisemnej pod rygorem nieważności. Przygotowanie tego dokumentu wymaga znajomości nie tylko przepisów prawnych, ale również zagadnień ekonomiczno-finansowych ustawowo określonych w art. 558 k.s.h. W kolejnej fazie postępowania należy zawiadomić wspólników o planowanym podjęciu uchwały o przekształceniu – co najmniej dwukrotnie w odstępie nie krótszym niż dwa tygodnie i nie później niż na miesiąc przed dniem podjęcia uchwały.

Do przekształcenia spółki kapitałowej w osobową dochodzi, gdy za przekształceniem wypowiedzieli się wspólnicy reprezentujący minimum 2/3 kapitału zakładowego. Umowa spółki z ograniczoną odpowiedzialnością lub statut spółki akcyjnej mogą jednak przewidywać surowsze wymogi. Dodatkowo w przypadku przekształcenia w spółkę komandytową lub komandytowo-akcyjną ustawodawca przewidział szczególne warunki określone w art. 576 k.s.h. – oprócz wymaganej większości głosów niezbędne jest uzyskanie zgód osób, które w nowej spółce mają posiadać status komplementariusza, czyli osoby odpowiadającej całym swoim majątkiem osobistym i bez żadnych ograniczeń za przyszłe zobowiązania spółki wobec wierzycieli. Kolejnym obowiązkiem jest wydanie dokumentów akcji na nowo z uwagi na to, że z dniem przekształcenia dotychczasowe są unieważniane.

Procedurę przekształcenia kończy złożenie wniosku o wpis przekształcenia do rejestru oraz ogłoszenie przekształcenia w Monitorze Sądowym i Gospodarczym. Tych czynności mogą dokonać zarząd przekształconej spółki kapitałowej lub wspólnicy reprezentujący powstałą spółkę osobową.

Procedura przekształcenia wymaga od wspólników znajomości przepisów prawa, umiejętności sporządzania bilansu przekształceniowego i specyfiki podejmowanych uchwał. Niejednokrotnie skutkiem przekształcenia jest konieczność zmiany korpusu firmy i wprowadzenia ładu korporacyjnego, co może wiązać się z potrzebą podjęcia współpracy z doświadczonym zespołem doradców i ekspertów z zakresu prawa i finansów.

Rozwiązanie spółki osobowej bez likwidacji – korzyści dla firmy

W związku z tym, że w spółkach osobowych prowadzenie spraw powierzone jest samym wspólnikom, proces ich likwidacji i rozwiązania jest znacznie prostszy niż ten dotyczący spółek kapitałowych, który wiąże się z przeprowadzeniem czynności likwidacyjnych.

Te są skomplikowane i długotrwałe. Otworzyć likwidację w spółce z ograniczoną odpowiedzialnością lub akcyjnej można po uprawomocnieniu się orzeczenia o rozwiązaniu spółki przez sąd albo powzięcia przez wspólników uchwały o rozwiązaniu spółki, o czym stanowią art. 274 k.s.h. i 461 k.s.h. (por. wyrok Wojewódzkiego Sądu Administracyjnego w Warszawie z 19 listopada 2010 r., sygn. IV SA/Wa 1367/10). Czynności likwidacyjne w spółkach kapitałowych związane są z ustanowieniem likwidatorów, którymi w większości przypadków są członkowie zarządu, chyba że umowa lub statut stanowią inaczej. Jednym z głównych obowiązków likwidatorów jest sporządzenie bilansu otwarcia likwidacji, ogłoszenie o otwarciu likwidacji w Monitorze Sądowym i Gospodarczym, przygotowanie sprawozdania likwidacyjnego dla sądu, dbanie o właściwy podział majątku oraz złożenie wniosku o wykreślenie z KRS.

Szczególne korzyści związane z przekształceniem spółki kapitałowej w spółkę osobową są widoczne już na pierwszy rzut oka. Na skutek zaistnienia przyczyn rozwiązania następuje likwidacja lub, co ważniejsze, ma miejsce inna dyspozycja dotycząca majątku spółki, która odnosi się do ustania jej bytu prawnego. Przepisy Kodeksu spółek handlowych przyznają wspólnikom spółek osobowych szczególne uprawnienie – mogą oni wybrać sposób zakończenia działalności spółki i podziału majątku.

Art. 67 ust. 1 k.s.h. reguluje szczególne prawo wspólników spółki jawnej, którzy mogą uzgodnić inny sposób zakończenia działalności spółki, aniżeli przeprowadzenie jej obowiązkowej likwidacji, do której zobowiązuje art. 58 k.s.h. Zastosowanie tej instytucji możliwe jest w odniesieniu do wszystkich spółek osobowych, które wprost odwołują się do zasad dotyczących spółki jawnej. Jest to zasadnicza różnica w stosunku do spółek kapitałowych, w których taki przywilej nie przysługuje.

Zakończenie działalności gospodarczej w spółce osobowej bez procesu likwidacji jest rozwiązaniem prostszym dla samych wspólników, charakteryzującym się mniejszym stopniem skomplikowania prawno-finansowego i zakresem obowiązków. Wspólnicy spółki osobowej nie muszą bowiem otwierać likwidacji, sporządzać bilansu otwarcia i zamykać likwidacji, nie obowiązują ich też sztywne zasady dotyczące podziału majątku. Po prostu określają oni sposób zastąpienia procedury likwidacyjnej. Co ważne, kończąc funkcjonowanie spółki osobowej, wspólnicy nie są zobowiązani upłynnić całości majątku spółki. Mogą zatem postanowić o podziale majątku w naturze czy zbyciu przedsiębiorstwa lub jego części na rzecz osób trzecich (por. wyrok Sądu Apelacyjnego w Krakowie z 17 grudnia 2012 r., sygn. I ACa 970/12). Możliwe jest również przejęcie majątku przez jednego ze wspólników wraz ze zobowiązaniem do zaspokojenia wierzycieli (por. postanowienie Sądu Najwyższego z 29 czerwca 2011 r., sygn. IV CSK 473/10).

Wierzytelności spółki osobowej stanowią majątek, który może zostać podzielony swobodnie, według woli i ustaleń samych wspólników. Warunkiem jest jedynie podjęcie przez wszystkich wspólników zgodnej uchwały. Dotychczasowi wspólnicy mogą też określić dogodne dla nich samych zasady spłaty zobowiązań spółki w sytuacji, gdy nie zostały one całkowicie pokryte w momencie zakończenia funkcjonowania przedsiębiorstwa.

Po rozdysponowaniu majątku bez ogłoszenia likwidacji wspólnicy są zobowiązani złożyć do sądu wniosek o wykreślenie spółki z rejestru.

Fiskus bez litości dla firm. Doradztwo podatkowe nie tylko na etapie likwidacji spółki

Sprawna możliwość zakończenia działalności gospodarczej spółki osobowej jest niewątpliwą korzyścią dla wspólników, którzy wcześniej zdecydowali się przekształcić spółkę kapitałową. Podejmowanie przedmiotowych transformacji może okazać się pomocne dla przedsiębiorców również z punktu widzenia zagadnień podatkowych. Zwrócić należy uwagę, że organy skarbowe wyposażane są w coraz nowsze instrumenty prawne służące zapewnieniu jak największych wpływów finansowych do Skarbu Państwa. Szczególne zainteresowanie organów podatkowych podczas dokonywanej likwidacji spółki kapitałowej kierowane jest na kwestie związane z rozdysponowywaniem składników jej majątku.

W tym celu Fiskus wykorzystuje przyjętą przez siebie wykładnię art. 14a ustawy z dnia 15 lutego 1992 r. – o podatku dochodowym od osób prawnych (Dz.U. z 2017 r., poz. 2343, dalej jako: „ustawa o CIT”) stojąc na stanowisku, iż wydanie aktywów wspólnikom w trakcie likwidacji spółki powoduje przychód podatkowy po stronie rozwiązywanego podatnika. Negatywne stanowisko sądów administracyjnych w tym zakresie argumentuje, że spółka w trakcie likwidacji nie osiąga żadnych korzyści majątkowych w sytuacji przekazania wspólnikom majątku, który pozostał po spłacie wszystkich wierzycieli. Tym samym spółka nie może osiągać przychodu w wyniku dokonania przedmiotowych czynności. Pomimo że sądy administracyjne podkreślają nieodpłatność i jednostronność czynności przekazywania aktywów niepieniężnych na rzecz udziałowców – Fiskus pozostaje nieprzekonany i konsekwentnie zobowiązuje spółki do regulowania podatku CIT.

Różnorodność stanowisk poszczególnych organów podatkowych, jak i sądów administracyjnych powoduje, że każda likwidacja spółki prawa handlowego wymaga indywidualnego podejścia i oceny pod kątem jej skutków prawnych i podatkowych. Dostrzegając coraz intensywniejsze działania Fiskusa – ukierunkowane na zwiększanie kontroli skarbowych, których celem jest zapewnienie jak największych wpływów do budżetu państwa pochodzących od przedsiębiorców – niezbędne jest wykorzystywanie profesjonalnego doradztwa prawnego nie tylko na etapie rozwiązania spółki. Przedmiotowe wsparcie dedykowanego zespołu ekspertów podczas całości trwania działalności gospodarczej może uchronić podatnika przed niesłusznym opodatkowaniem spółki. Dotyczy to chociażby częstych zmian Fiskusa odnośnie interpretacji przepisów prawa podatkowego. W takich przypadkach spółki przy współpracy doradców podatkowych uprawnione są występować z wnioskami o wydanie indywidualnych interpretacji przepisów podatkowych w celu ochrony swoich interesów.

Mając na uwadze powyższe, decydując się na proces przekształcenia spółki kapitałowej w spółkę osobową należy właściwie przygotować dokumentację prawno-finansową podmiotu, co warunkuje skuteczne przeprowadzenie transformacji. Każdorazowo należy również zbadać aspekty podatkowe przekształcenia w oparciu o audyt podatkowy firmy tak aby nie narazić się na odpowiedzialność finansową wobec Skarbu Państwa.

Autor: Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku oraz doradztwie strategicznym dla przedsiębiorców.

Lekki pod kątem wydarzeń makro początek przyszłego tygodnia sugeruje, że rynek walutowy pozostanie pod wpływem wahań sentymentu i śledzenia informacji wokół Turcji. W drugiej części tygodnia pod lupą znajdą się najnowsze odczyty aktywności biznesu w Eurolandzie i USA oraz zapiski z posiedzeń FOMC i EBC.

Przyszły tydzień: minutki FOMC/EBC, zamówienia na dobra trwałe z USA, PMI z USA/Eurolandu, sprzedaż detaliczna z Nowej Zelandii/Kanady

Dolar amerykański

Protokół FOMC (śr) raczej nie przyniesie przełomowych informacji – Fed jest zadowolony z kondycji gospodarki i pozostaje na kursie ku podwyżkom we wrześniu i grudniu. Indeksy PMI (czw) i zamówienia na dobra trwałe (pt) raczej będą tłem, choć negatywne zaskoczenia będą miały większą siłę rażenia niż pozytywne niespodzianki. W międzyczasie USD pozostaje wsparty przez awersję do ryzyka rozkręcającą się wokół rynków wschodzących (Turcja), nawet jeśli obawy o „efekt zarażenia” są bezpodstawne.

Euro

W strefie euro warte wyróżnienia są wstępne szacunki PMI i minutki EBC (czw). Wzrost wskaźników jest konieczny, aby wlać nadzieję odnośnie perspektyw ożywienia, choć jeden odczyt z pewnością nie wystarczy, by przebudzić spekulacje dotyczące szybszej zmiany polityki EBC. Protokół z posiedzenia banku prawdopodobnie wskaże na stanowisko wait-and-see po tym, jak w czerwcu nakreślono ścieżkę do końca roku. Poza tym euro pozostaje wrażliwe na skoki awersji do ryzyka związane z Turcją i Włochami, podczas gdy na EUR/USD po wyłamaniu 1,15 optymizm byków prysł i teraz martwią się o swoje długie pozycje budowane w czasie rajdu 1,05-1,21.

Funt brytyjski

W Wielkiej Brytanii nie zaplanowano żadnych kluczowych publikacji, co jednak w niczym nie zmienia pozycji funta. Bieżąca sytuacja gospodarki jest dobra, ale niepewność wokół Brexitu ciąży na GBP i hamuje wszelkie formy odreagowania słabości, o co szczególnie trudno, kiedy mocno wyglądają USD, albo JPY.

Złoty

Z Polski napłynie druga paczka lipcowych danych makro z największą uwagą na produkcję przemysłową (pon) i sprzedaż detaliczną (śr). Złoty korzysta na uspokojeniu sentymentu zewnętrznego i EUR/PLN powoli osuwa się do 4,30. Jeśli po weekendzie temat Turcji nie będzie eskalował, możliwy jest dalszy zjazd w stronę 4,27-4,28. Uspokojenie sentymentu jest jednak warunkiem koniecznym.

Jen japoński

Jen japoński nie otrzyma wskazówek z lokalnego podwórka i USD/JPY pozostanie pod wpływem wahań apetytu na ryzyko. Co ciekawe skok awersji do ryzyka spotyka się ze zrozumiałą, negatywną reakcją USD/JPY, za to poprawa sentymentu przynosi niewspółmiernie mniejsze odbicia. Jest to niepokojący obraz od strony popytu, gdzie odbicia są słabsze niż wcześniejsze spadki i pokazuje, która strona ma przewagę. Możliwe też, że duża partycypacja sprzedających na crossach, np. EUR/JPY, AUD/JPY, ale też TRY/JPY i trzymanie się tych pozycji hamuje wzrosty USD/JPY.

Dolar australijski i nowozelandzki

Na Antypodach kalendarz z Australii jest prawie pusty, za to z Nowej Zelandii otrzymamy kwartalne dane o sprzedaży detalicznej (śr) i bilans handlowy (czw). Prognozowany wzrost sprzedaży o 0,4 proc. nie świadczy o tym, że konsumpcja wyraźnie się nasila, więc dane mogą być słabym sygnałem dla RBNZ. Ogólnie bardziej niż lokalne czynniki dla AUD i NZD ważniejszy będzie globalny apetyt na ryzyko i przy ostatniej nerwowości i negatywnym wpływie geopolityki obie waluty są zagrożone nagłą przeceną.

Dolar kanadyjski

Z Kanady otrzymamy dane o lipcowej sprzedaży detalicznej, które będą przedostatnim ważnym raportem (PKB 30 VIII) przed posiedzeniem Banku Kanady 5 września. Sprzedaż jest silnie zmiennym wskaźnikiem i po sporym, pozytywnym zaskoczeniu w danych za czerwiec (+2 proc.) teraz szanse są po stronie odreagowania. Wycena podwyżki stopy procentowej jest dość nisko (33 proc.), ale po silnym wyskoku lipcowej inflacji szanse na ruch w październiku skoczyły do 80 proc., zatem dobre dane mogą dać impuls do jastrzębich oczekiwań. Poza tym CAD pozostaje zdany na sentyment rynkowy (który nie sprzyja) i przy dominacji USD będzie trudno o trwały popyt na kanadyjską walutę.

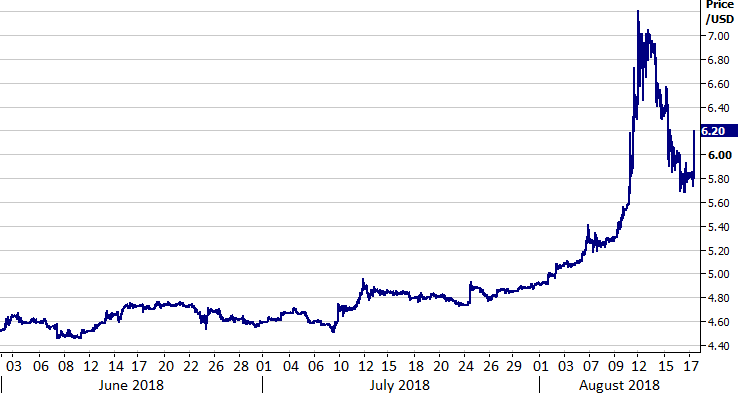

Lira turecka (TRY) na przestrzeni ostatnich kilku dni doświadczyła ostrej wyprzedaży. Od początku roku w relacji do dolara amerykańskiego waluta straciła ok. 40%, tym samym w sierpniu stała się najgorzej radzącą sobie walutą świata w 2018 r.

W piątek (10.08) wyprzedaż waluty w kulminacyjnym momencie dochodziła do ponad 20%, co wywołało spore zamieszanie na rynku walutowym. Turecka waluta doświadczyła największej serii nieprzerwanych spadków od dwudziestu lat – tracąc w ciągu ostatnich dwunastu miesięcy niemal połowę wartości. Była to największa roczna wyprzedaż waluty spośród walut wszystkich krajów grupy G20 w ostatniej dekadzie. W wyniku tych ruchów kurs USD/TRY wzrósł do psychologicznego poziomu 7, jednak niebawem wrócił on do poziomów poniżej 6. Władze Turcji ograniczyły bowiem zagranicznym inwestorom możliwość sprzedaży waluty.

Silne wahania kursu walut gospodarek wschodzących nie są niczym nowym, jednak spadki jakich doświadczyła lira osiągnęły skalę niewidzianą od lat. Co jednak stało za tą wyprzedażą? W jaki sposób wspomniana wyprzedaż wpłynęła na globalny rynek walutowy?

1) Szczególna wrażliwość gospodarki

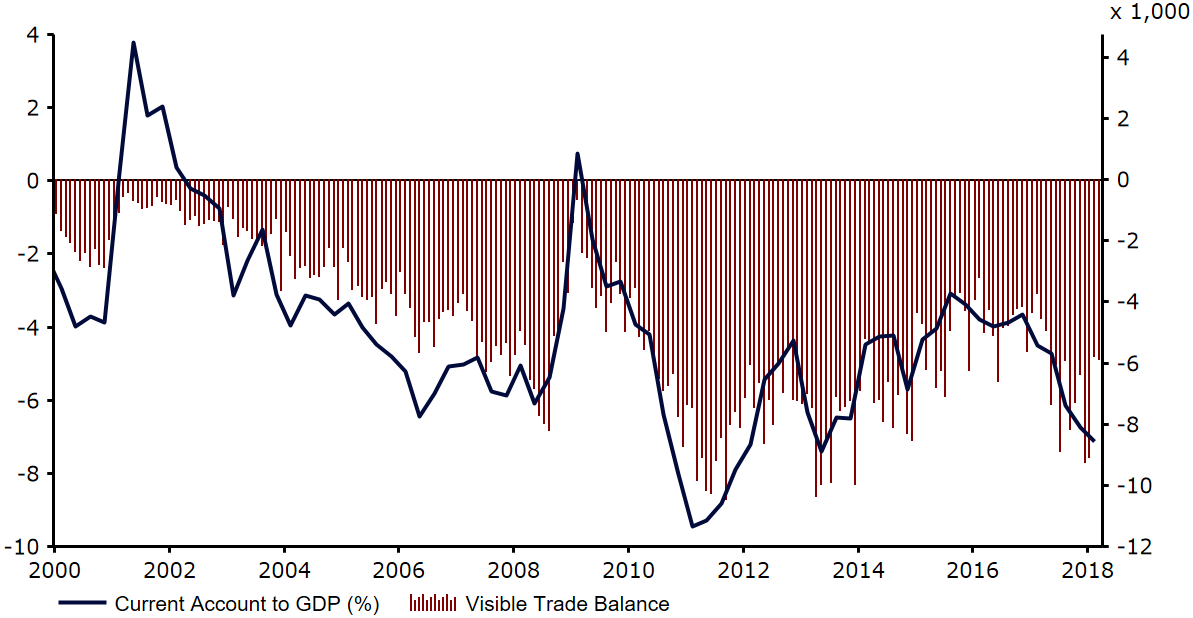

Deficyt na rachunku obrotów bieżących:

O ile kraj w ostatnich latach należał do najszybciej rozwijających się gospodarek świata, o tyle na skalę tureckiej ekspansji odpowiadało w istotnym stopniu zaciąganie kredytów w walutach obcych. Rynek nieruchomości i rosnąca konsumpcja przekładały się na wzrost importu. W rezultacie w kraju rósł deficyt na rachunku obrotów bieżących, który w pierwszym kwartale roku wyniósł aż 7,1% tureckiego PKB.

Wykres 2: Deficyt obrotów bieżących jako część PKB Turcji (2000-2018)

Thomson Reuters Datastream Data: 17/08/2018

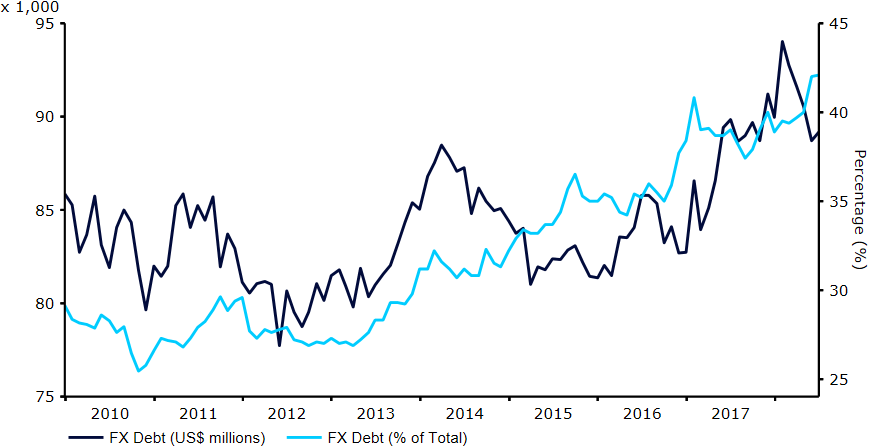

Zadłużenie banków i korporacji w twardych walutach:

Pożądany przez prezydenta Erdogana wysoki wzrost gospodarczy był napędzany poprzez pożyczki zagraniczne, w związku z czym ostatnia, gwałtowna deprecjacja liry stanowi istotny problem dla tureckiego sektora bankowego jak i tureckich firm. Inwestorzy obawiają się, że podmioty gospodarcze z Turcji niezabezpieczające ryzyka walutowego mogą mieć problem ze spłaceniem pożyczek udzielonych im przez instytucje zagraniczne, z czego spora ich część pochodzi z strefy euro. Słabsza lira automatycznie zwiększa rozmiar tureckich zobowiązań w walutach obcych, co zwiększa ryzyko ich niespłacenia przez korporacje i banki. W zeszłym roku zadłużenie zagraniczne brutto miało wartość 69,5% PKB Turcji, najwięcej wśród najważniejszych gospodarek wschodzących. Dług ten stanowi również 40% wszystkich tureckich zobowiązań (Wykres 3).

Wykres 3: Zadłużenie Turcji w walutach obcych [USD] (2008-2018)

Thomson Reuters Data: 17/08/2018

Dobrym wskaźnikiem służącym do skwantyfikowania niepewności inwestorów względem prawdopodobieństwa nieuregulowania przez dłużnika (np. Turcję) zobowiązań są m.in. kontrakty CDS (Credit Default Swap). Niedawno 5-letnie kontrakty wzrosły o 300 punktów bazowych do wartości 590 (Wykres 4), czyli najwyższego poziomu od czasu kryzysu finansowego z 2008 roku.

Wykres 4: Pięcioletnie kontrakty CDS-y dla Turcji (2008 – 2018)

Thomson Reuters Data: 17/08/2018

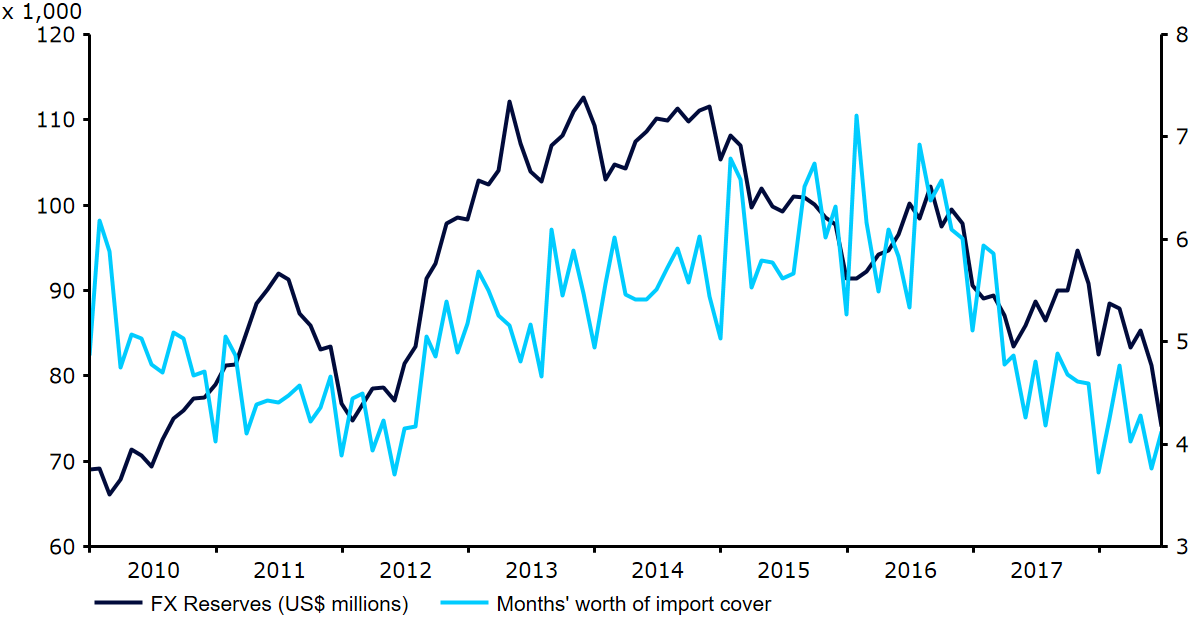

Niewielkie rezerwy walut zagranicznych:

W tym roku tureckie rezerwy topniały w przyspieszonym tempie, spora ich część została pochłonięta przez rosnący koszt importu ropy naftowej w USD. Obecnie wielkość rezerw odpowiada równowartości czterech miesięcy tureckiego importu (Wykres 5). Jest ona zbliżona do wartości, którą MFW uznaje za niewystarczającą. Jest również zbyt niewielka, aby sfinansować deficyt na rachunku obrotów bieżących ani żeby w razie potrzeby bank centralny mógł przez dłuższy czas bezpośrednio interweniować na rynku, żeby chronić kurs liry.

Wykres 5: Rezerwy walutowe w Turcji (2010-2018)

Thomson Reuters Datastream Data: 17/08/2018

2) Niekompetentna polityka monetarna

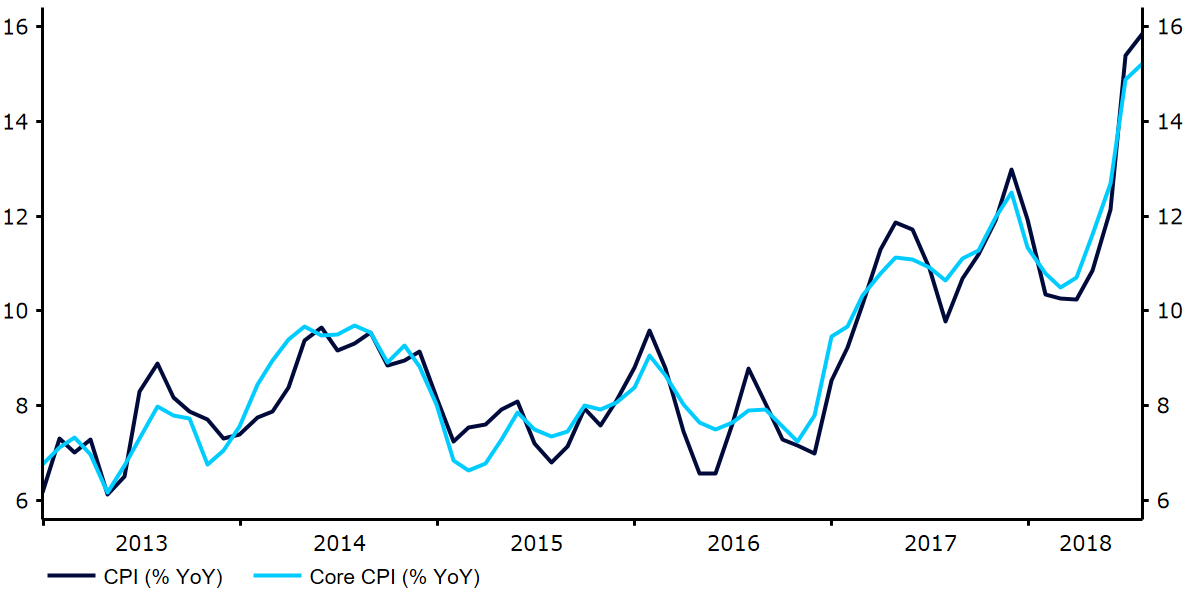

Brak niezależności tureckiego banku centralnego zdecydowanie ograniczył zdolność Turcji do zapanowania nad rosnącą inflacją i wzmocnienia liry. Deprecjacja liry doprowadziła do wzrostu krajowych cen, co jest typowe w obliczu tak intensywnej wyprzedaży krajowej waluty. W lipcu wskaźniki cen konsumenckich CPI wzrósł do niemal 16% w ujęciu rocznym (Wykres 3), wartości historycznie najwyższej od 14 lat i zdecydowanie powyżej celu inflacyjnego CBRT, określonego widełkami 3-7%. W związku z trwającym osłabieniem liry, w najbliższych miesiącach dynamika cen będzie niewątpliwie nadal piąć się w górę.

Wykres 6: Dynamika cen w Turcji (2013 – 2018)

Thomson Reuters Datastream Data: 17/08/2018

W normalnej sytuacji niebotycznie wysoka inflacja oraz słabnąca krajowa waluta zmusiłyby bank centralny do agresywnego podwyższania stóp procentowych. Niestety CBRT ma w kraju przeciwnika w osobie samego prezydenta Erdogana, który sam określa się jako „przeciwnik stóp procentowych”. Od lat Erdogan nawołuje do obniżenia stóp procentowych w Turcji, co miałoby napędzić ekspansję gospodarczą kraju. Prezydent oświadczył nawet, że to wysokie stopy procentowe są odpowiedzialne za wysoką inflację.

Zamiast podwyższyć stopy procentowe, bank centralny został zmuszony do korzystania z szeregu narzędzi, które mają na celu – obok dostarczenia tureckim bankom płynności – wsparcie krajowej waluty, aczkolwiek ich wpływ na wyhamowanie wyprzedaży liry był ograniczony. Prezydent Erdogan obiecał zapewnić “wszelką płynność jakiej potrzebują banki”. Niemniej, na rynku panuje kompletny brak przekonania, że w obliczu tak dużej presji politycznej oficjele będą w stanie podnieść stopy procentowe.

3) Brak międzynarodowego wsparcia

Erdogan, który słynie z autorytarności i skłonności do konfrontacji, skłócił Turcję z wieloma dotychczasowymi sojusznikami, zwłaszcza ze Stanami Zjednoczonymi. Pogarszające się relacje Turcji z tym krajem są jednym z głównych czynników odpowiedzialnych za gwałtowną wyprzedaż liry. Administracja Trumpa objęła sankcjami dwóch członków tureckiego rządu – ministra spraw wewnętrznych oraz ministra sprawiedliwości. Na tę decyzję wpłynęło aresztowanie amerykańskiego pastora Andrew Brunsona – oskarżanego przez Turcję o szpiegostwo i kontakty z grupami terrorystycznymi odpowiedzialnymi za nieudany pucz w 2016 r.

W piątek (10.08) Donald Trump postanowił dolać oliwy do ognia. W wysłanym tego dnia tweecie ogłosił podwojenie obecnych ceł na importowane z Turcji stal i aluminium, odpowiednio do 50% i 20%. Recep Erdogan razem ze swoimi doradcami wydają się tracić kontrolę nad sytuacją gospodarczą kraju. Prezydenckie oświadczenia stają się coraz bardziej oderwane od rzeczywistości i zdecydowanie nie zmniejszają niepokoju na rynkach finansowych.

Jak wyprzedaż liry wpłynęła na rynek walutowy?

W obliczu istotnej niepewności rynkowej inwestorzy postanowili zaufać walutom powszechnie uznanym za bezpieczne, czyli dolarowi amerykańskiemu, jenowi japońskiemu oraz frankowi szwajcarskiemu. Nastąpiła również szeroka wyprzedaż walut gospodarek wschodzących, wiele z nich w relacji do dolara amerykańskiego doświadczyło spadków do poziomów najniższych od kilku miesięcy lub nawet lat. Szczególnie ucierpiały zwłaszcza rubel rosyjski oraz rand południowoafrykański, złoty również doświadczył wyprzedaży. Jesteśmy jednak zdania, że za deprecjację liry jest odpowiedzialna przede wszystkim sytuacja wewnętrzna Turcji, a tym samym doświadczające wyprzedaży waluty gospodarek EM powinny niedługo wrócić do poziomów sprzed wybuchu “tureckiego kryzysu”. Kurs EUR/USD spadł poniżej wartości 1,14 – ostatnim razem podobna sytuacja miała miejsce w lipcu 2017 r.

Co czeka lirę i Turcję?

Jest nam bardzo trudno przewidzieć ostateczny koniec niedawnej wyprzedaży liry tureckiej. W obecnej sytuacji bardzo możliwa jest dalsza deprecjacja waluty. Jednym pozytywnym aspektem jest to, że banki wydają się mieć wystarczająco rezerw walutowych, aby przez jeszcze kilka miesięcy pokrywać płatności na rzecz wyemitowanych instrumentów dłużnych w obcych walutach. Niemniej, bank centralny pozostaje nieobecny na rynku i nadal pozostaje niechętny do podniesienia stóp procentowych. Nawet jeżeli taka podwyżka nastąpi, nie ma żadnej gwarancji, że podniesienie stóp przyniesie w obecnej sytuacji cokolwiek więcej niż chwilowe wsparcie waluty – tak jak miało to już miejsce w przeszłości.

Turecki minister finansów Berat Albayrak wykluczył możliwość wprowadzenia w kraju kontroli kapitału, co doprowadziłoby do nagłego spadku inwestycji i obrotów handlu zagranicznego. Podczas konferencji ministerstwa finansów z ekonomistami i inwestorami, Albayrak zaprzeczył również jakimkolwiek planom dotyczących ubiegania się o wsparcie finansowe ze strony Międzynarodowego Funduszu Walutowego. W zamian w Turcji prowadzona będzie restrykcyjna polityka fiskalna, a ministerstwo będzie dążyło do wzrostu bezpośrednich inwestycji zagranicznych. Sądzimy jednak, że przy obecnym poziomie inflacji i słabości liry nawet powściągliwość fiskalna rządu razem z nawet potencjalnie wyższymi stopami procentowymi mogą nie być wystarczające do ustabilizowania inflacji i waluty. Dlatego w długim okresie nie wykluczamy możliwości wsparcia Turcji przez MFW.

Niezależnie od tego co się wydarzy, inwestorzy pozostają gotowi na więcej wahań kursu liry tureckiej. Rynki nie wykluczają również możliwości, że kryzys w Turcji rozniesie się na Stary Kontynent i pociągnie w dół inne europejskie waluty.

Uważamy, że w krótkim okresie lira może pozostać w okolicy obecnych poziomów, w związku z uspokojeniem inwestorów i opinii publicznej przez turecki rząd i działaniami oficjeli. Z biegiem czasu nie spodziewamy się jednak niczego innego, jak tylko trwającego osłabienia liry względem każdej innej waluty, wraz z postępowaniem procesu zaprzestania uiszczania zobowiązań w walutach obcych przez tureckie instytucje.

USD/TRY

EUR/TRY

TRY/PLN

Q3-2018

6,00

7,00

0,61

E-2018

6,50

7,55

0,56

Q1-2019

7,00

8,10

0,51

Q2-2019

7,25

8,35

0,50

E-2019

8,00

9,20

0,45

Autorzy: Analitycy Ebury: Enrique Diaz-Alvarez, Matthew Ryan, Roman Ziruk

Podczas wywiadu w londyńskiej redakcji CNBC News Prezes Banku Pekao Michał Krupiński odniósł się do kryzysu walutowego i politycznego w Turcji i jego wpływu na sytuację banków z Europy Środkowej i Wschodniej oraz zwrócił uwagę na dynamiczny wzrost sektora bankowego w Polsce. Prezes Pekao zapowiedział również pracę nad ofertą dla Polaków mieszkających poza granicami w kraju.

Zarysował także ogólną perspektywę w jakiej znalazła się turecka gospodarka – Musimy się zmierzyć z trzema poważnymi zagrożeniami: bardzo trudną sytuacją fiskalną, która pogorszyła się w ostatnich latach, zadłużenie w walucie zagranicznej refinansowane przez banki, a także przez szeroko pojęty sektor finansowy oraz konflikt dyplomatyczny pomiędzy Stanami Zjednoczonymi, a Turcją – powiedział Krupiński.

Podkreślił on również znaczenie udziału polskiego kapitału w Banku Pekao w kontekście innych banków – To podejście oportunistyczne, bo tam gdzie jest centrum decyzyjne jednostki powstaje wartość dodana. Rynek się konsoliduje. Jest wiele europejskich banków takich jak Nordea, czy belgijski KBC, które dochodzą do wniosku, że należy tworzyć silne struktury w oparciu o kapitał narodowy. Zgodnie z naszą strategią odnotowujemy wzrost dwucyfrowy, zarówno w sektorze małych i średnich przedsiębiorstw, jak i kredytów gotówkowych. Ponadto ostatni kwartał był dla Banku Pekao rekordowy, jeśli chodzi o udzielanie kredytów hipotecznych –.

Prezes Pekao zdradził również plany na rozwój oferty dla Polonii – Analizujemy możliwości tzw. cyfrowych banków w Europie, jednak będziemy bardzo dokładnie rozważać potencjalnych kandydatów do współpracy. Poza granicami kraju żyje, według różnych źródeł, około 10 milionów Polaków, z czego aż 3 miliony w Wielkiej Brytanii – zaważył Krupiński. – Potrzebują oni atrakcyjnej oferty bankowej umożliwiającej łatwe skomunikowanie się z rodziną w Polsce, dlatego prowadzimy intensywne badania i szukamy innowacyjnych rozwiązań na rynku europejskim – dodał.

W rozmowie z CNBC została poruszona kwestia decyzji władz Turcji o niepodwyższaniu stóp procentowych wobec kryzysu walutowego oraz o nieangażowaniu Międzynarodowego Funduszu Walutowego – Zasadniczo Banki z rejonu Europy wschodniej nie są szczególnie uzależnione od sytuacji wewnętrznej w Turcji. Oczywiście wpływa to na kurs tureckiej liry. W kontekście polskiej gospodarki nie zauważamy znacznej różnicy. – powiedział Michał Krupiński.

Cała rozmowa dostępna: https://www.cnbc.com/video/2018/08/17/bank-pekao-ceo-polish-economy-hasnt-seen-impact-from-turkey-crisis.html

Polski złoty zakończył wczorajszy dzień umocnieniem w relacji do głównych walut. Złotego wspierała poprawa sentymentu wokół walut EM związana z informacjami z Chin i Turcji, siła euro, słabość dolara amerykańskiego i powrót pełnej płynności po środowej przerwie.

Informacje o tym, że Chiny i Stany Zjednoczone już 21-22 sierpnia ponownie usiądą do stołu negocjacyjnego żeby rozwiązać kwestię sporu handlowego wspierały waluty EM. Pozytywne informacje płynęły również z Turcji. Lira kontynuowała rajd z poprzednich dni, zyskując ponad 3% w relacji do dolara amerykańskiego przed telekonferencją ministra finansów i zięcia prezydenta Erdogana, Berata Albayraka. Zgodnie z informacjami udzielonymi przez uczestników konferencji, Turcja nie ma zamiaru wprowadzić kontroli przepływów kapitału ani prosić o pomoc Międzynarodowego Funduszu Walutowego, tylko sama rozwiązać swoje problemy. Pierwsza informacja jest pozytywna, druga ma raczej negatywne nacechowanie (może oznaczać, że Turcja nie będzie chciała przeprowadzać niezbędnych reform), jednak w związku z tym, iż obie wiadomości raczej zawierały się w scenariuszu zakładanym przez inwestorów, po konferencji turecka waluta przestała się umacniać.

Dziś lira znów traci, ciągnąc w dół inne waluty rynków wschodzących, w tym polskiego złotego. Wyprzedaż liry może być związana z agresywną retoryką Stanów Zjednoczonych: sekretarz skarbu USA Steve Mnuchin stwierdził wczoraj, że jeśli Turcja nie uwolni pastora Brunsona, czekają ją kolejne sankcje, Trump z kolei ponownie skrytykował działania kraju na Twitterze. Co więcej, dziś ma mieć miejsce rewizja ratingu Turcji przez S&P, która może przynieść obniżenie noty z i tak już “śmieciowego” ratingu BB-.

Mimo, iż nie mają one większego wpływu na PLN, w kontekście polskiego złotego warto wspomnieć również o kilku odczytach z polskiej gospodarki. Ostatnio opublikowane krajowe dane nie przyniosły zbyt wielu zaskoczeń. Wczorajsze wyliczenia NBP pokazały, że inflacja bazowa zgodnie z oczekiwaniami w lipcu wyniosła 0,6% w ujęciu rocznym. Dzisiejsze dane z krajowego rynku pracy pokazały wzrost wynagrodzeń w lipcu w relacji do analogicznego okresu z poprzedniego roku o 7,2%. Jest to nadal bardzo dobry wynik, nieznacznie niższy od prognozowanego odczytu na poziomie 7,5%. Bardziej zaskakujący był odczyt dynamiki wzrostu zatrudnienia, która wyniosła 3,5% rocznie, tym samym spadła do najniższego poziomu od grudnia 2016 r. Spadek dynamiki jest niewielki, jednak jeśli tendencja miałaby się utrzymać, mogłoby to sugerować, że potencjał do wzrostu płac jest ograniczony, zwłaszcza w kontekście rosnącego znaczenia efektu bazy.

SPOJRZENIE NA GŁÓWNE WALUTY

EUR

Kurs EUR/PLN w czwartek spadł o 0,4%, wahając się w widełkach 4,30-4,32. Mimo słabości w parze ze złotym, wspólna europejska waluta zakończyła dzień umocnieniem w relacji do głównych walut. Dzisiejsza rewizja dynamiki cen w strefie euro nie przyniosła żadnych zmian. Inflacja CPI w lipcu wyniosła 2,1% w ujęciu rocznym i była najwyższa od końcówki 2012 r. Bazowa inflacja CPI wyniosła z kolei 1,1%.

GBP

Kurs GBP/PLN w czwartek spadł o 0,5%, wahając się w widełkach 4,80-4,82. Mimo słabości w parze z polską walutą i euro, szterling umocnił się w relacji do słabszego dolara amerykańskiego, w czym nieco pomogły lepsze od oczekiwań dane o brytyjskiej sprzedaży detalicznej, które sugerują utrzymanie wyższego poziomu konsumpcji w Zjednoczonym Królestwie oraz – przede wszystkim – słabość amerykańskiej waluty.

USD

Kurs USD/PLN w czwartek spadł o 0,7%, wahając się w widełkach 3,77-3,80. Dolar amerykański w czwartek charakteryzował się słabością również w relacji do głównych walut. Walucie nie sprzyjała m.in. poprawa sentymentu do walut rynków wschodzących i umocnienie euro, jak również słabsze dane gospodarcze.

Wczorajsze dane z amerykańskiego rynku nieruchomości były mieszane. W lipcu rozpoczęto budowę mniejszej liczby domów niż zakładał konsensus, w dół zrewidowano również szacunki z poprzedniego miesiąca. Wzrosła natomiast liczba zezwoleń na budowę nowych obiektów, co sugeruje utrzymanie dość dobrej koniunktury w sektorze.

Cotygodniowe dane o liczbie zadeklarowanych bezrobotnych (uwzględniając rewizję za poprzedni tydzień) nie odbiegały istotnie od oczekiwań. Wśród wszystkich wczorajszych odczytów najmocniej negatywnie zaskoczył indeks przemysłowy wg. FED z Filadelfii, który spadł z poziomu 25,7 w lipcu do 11,9 w sierpniu. Konsensus spodziewał się odczytu na poziomie 22. Na indeksie negatywnie zaważył szczególnie spadek wskaźnika nowych zamówień. Jeśli spadek indeksu przemysłowego będzie kontynuowany, a spowolnienie aktywności będzie widoczne również w innych danych, będzie to mogło sugerować, że perspektywy amerykańskiej gospodarki są gorsze od oczekiwań.

KLUCZOWE PUBLIKACJE

16:00 – indeks nastrojów konsumentów uniwersytetu Michigan w USA w sierpniu

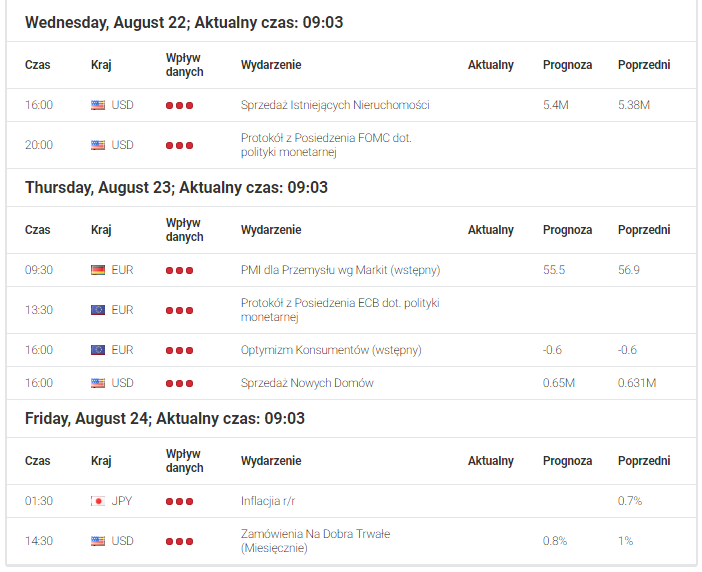

O ile przez ostatni tydzień na rynku panowała turecka panika, o tyle w kalendarzu makroekonomicznym na przyszły tydzień zapowiadany jest względny spokój. Na poniedziałek oraz wtorek nie zaplanowano żadnej ważniejszej publikacji makroekonomicznej. W trzeci dzień sesji czekają na nas dwie publikacje ze Stanów Zjednoczonych. Zarówno pierwsza jak i druga może rzucić więcej światła na przyszłą politykę monetarną USA. Chodzi o sprzedaż istniejących nieruchomości oraz protokół z ostatniego posiedzenia FOMC. Pierwsza figura zostanie opublikowana o godzinie 16:00, natomiast druga tak jak zawsze o godzinie 20:00.

W kolejny dzień sesji zostaną opublikowane cztery zmienne. O godzinie 9:30 poznamy PMI dla niemieckiego przemysłu. Cztery godziny później, o 13:30 do wiadomości publicznej zostanie podany protokół z posiedzenia ECB dotyczący polityki monetarnej. Z kolei o godzinie 16:00 poznamy europejskie optymizm konsumentów. Oprócz tego w tym samym czasie zapoznamy się ze sprzedażą nowych domów w Stanach Zjednoczonych.

W ostatni dzień sesji poznamy japońską inflację, która już od dawna nie znalazła się powyżej celu inflacyjnego banku. Ekonomiście nie sądzą, aby to się zmieniło w najbliższym czasie. Z kolei o godzinie 14:30 poznamy amerykańskie zamówienia na dobra trwałe.

Najistotniejsze dane makro dla Australii, Kanady, Stanów Zjednoczonych, Strefy Euro, Nowej Zelandii, Japonii, Wielkiej Brytanii

Źródło: Admiral Markets

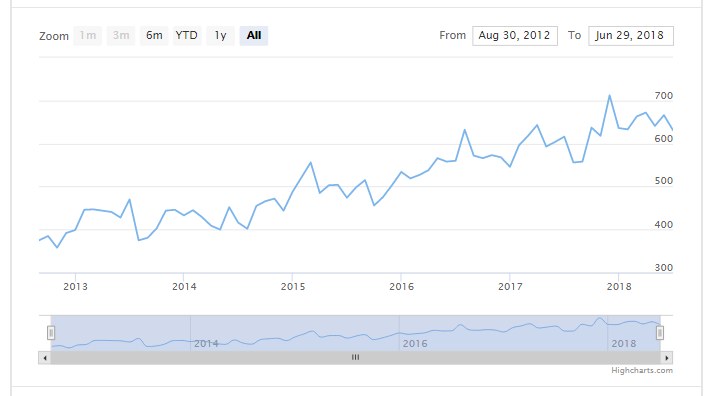

Stany Zjednoczone – rynek nieruchomości

Aktualnie publikacje z amerykańskiego rynku nieruchomości wpływają na dolara amerykańskiego w coraz większym stopniu. Podwyżka stóp procentowych odbija się na rynku kredytowym. Osoby, które wcześniej zaciągnęły kredyty mogą borykać się ze zwiększonymi ratami, a to przełoży się na spowolnienie gospodarcze. Czym większa część dochodu przeznaczana jest na spłatę raty kredytowej, tym mniejsza konsumpcja. Warto jednak podkreślić, że podwyżki stóp procentowych dają się we znaki dopiero po jakimś czasie, a nie od razu po ich zmianie.

Źródło: Admiral Markets

Z dwóch zmiennych mówiących o sile rynku nieruchomości sprzedaż nowych domów bardziej obrazuje stan gospodarki. Natomiast od końca 2017 roku widać małe spowolnienie. Gdyby kolejne publikacje byłyby poniżej prognoz lub też trend zacząłby się odwracać, to dla tamtejszej gospodarki otrzymalibyśmy bardziej pesymistyczny scenariusz. Warto zaznaczyć, że pojedyncza, gorsza publikacja nic nie zmieni, ponieważ tutaj liczy się trend. Na chwile obecną jest wzrostowy, ale dalszy spadek mógłby zwiastować nadchodzącą recesję.

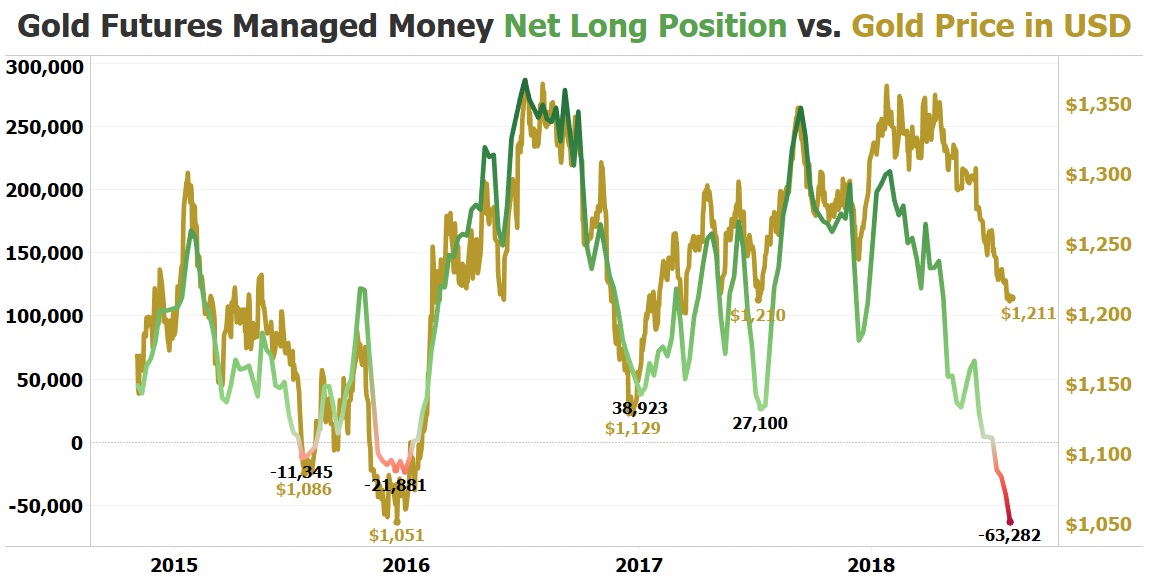

Instrument do obserwacji – złoto

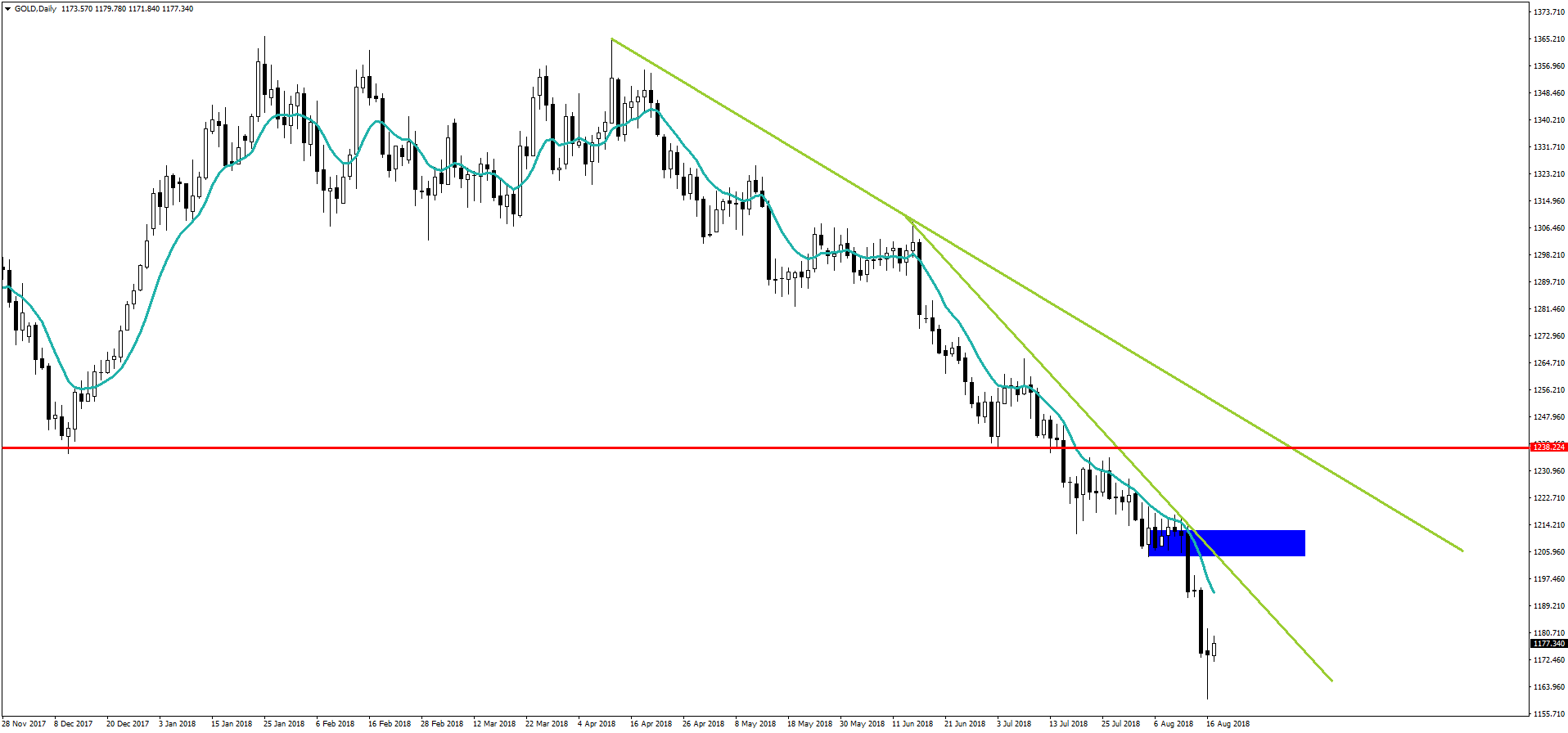

Na złocie wśród zarządzających jest o 63 tysiące więcej krótkich pozycji niż długich. Tak duża dywergencja przeważnie doprowadzała do nagłego odwrócenia trendu i możliwości wystąpienia zjawiska short squeeze. Czy tym razem będzie tak samo? Bardzo prawdopodobne. Co na to analiza techniczna?

Źródło: Inflation.us

Na interwale dziennym złota trend spadkowy trwa w najlepsze. Dopiero po pokonaniu 9-okresowej średniej kroczącej strona kupująca otworzy sobie drogę do linii trendu oraz oporu w okolicy 1200 USD. Jednakże tak duża dywergencją świadczy o tym, że obecne odbicie będzie o wiele mocniejsze i z dużym prawdopodobieństwem dojdzie w okolicę 1240 USD.

Po bardzo burzliwych tygodniach przychodzi czas na uspokojenie emocji. Dobre dane z Polski dodatkowo wspierają złotego, który powoli odrabia ostatnie straty.

Wzrost wynagrodzeń spowalnia

Dane na temat wzrostu wynagrodzeń okazały się słabsze od oczekiwań. Wynik 7,2% nie może z pewnością martwić, pomimo znajdowania się o 0,3% poniżej prognoz. Tym bardziej, że ten wzrost odbywa się w sytuacji wciąż rosnącego zatrudnienia. Dlaczego ma to wpływ. Osoby wracające na rynek pracy z bezrobocia przeważnie znajdują gorzej płatną pracę w rezultacie obniżają średnie wynagrodzenie. Z tego powodu wielu ekonomistów zwraca uwagę, że realne płace rosną szybciej. Pomimo straszenia końcem spadków bezrobocia zatrudnienia wciąż wzrasta o 3,5% w skali roku co daje szansę na oglądanie kolejnych minimów. Jak zareagowały rynki? Po tych danych złoty umocnił się o około 1 grosz względem głównych walut.

Złoty dalej odrabia straty

Po słabszym początku tygodnia złoty powoli odbudowuje straty. Dzisiaj rano za jedno euro płacono już mniej niż 4,30 zł. Frank staniał poniżej 3,80 zł, dolar kosztuje 3,77 zł a funt 4,80 zł. Powodem poprawy jest uspokojenie nastrojów na rynkach. Ostatnia słabość złotego była wynikiem wzrostu niepewności. Tutaj winowajcą była przede wszystkim Turcja. Problemy się nie skończyły, ale ryzyko gwałtownej eskalacji konfliktu wyraźnie spadło. W związku z tym inwestorzy racjonalizują pozycję. Problem wycofywania środków z rynków rozwijających się nie dotyczy jednak tylko Europy. Znacznie mocniej wg. raportu Międzynarodowego Instytutu Finansów cierpią Afryka Południowa, Chiny i ostatnio Indie.

Dzisiaj w kalendarzu danych makroekonomicznych brak ważnych danych.

Maciej Przygórzewski – główny analityk w Internetowykantor.pl i Walutomat.pl

Krajowa Izba Odwoławcza oddaliła w końcówce lipca skargę wniesioną przez chińskie przedsiębiorstwo Sinohydro, dotyczącą budowy ostatniego odcinka II linii metra w Warszawie. To oznacza, że od momentu podpisania umowy wyłonione w przetargu konsorcjum Astaldi i Gülermak ma maksymalnie piećdziesiąt miesięcy na zaprojektowanie i wybudowanie ostatniego odcinka II linii metra, który powinien być gotowy w 2023 roku. Zdaniem adwokata Jacka Kosińskiego orzeczenie KIO w tej sprawie będzie mieć duże znaczenie dla interpretacji Prawa zamówień publicznych.

– Przy okazji jednej z największych inwestycji infrastrukturalnych w Polsce doszło do ciekawego sporu, dotyczącego prawa do złożenia wspólnej oferty przez dwa podmioty. Ich konkurent – który w tym przypadku złożył ofertę gorszą cenowo – zarzucił temu konsorcjum naruszenie zasad konkurencji, twierdząc, że każda z firm mogła złożyć ofertę samodzielnie, ponieważ obie spełniały określone przez zamawiającego formalne warunki udziału w postępowaniu. Stało się to kanwą odwołania złożonego do Krajowej Izby Odwoławczej – wyjaśnia w rozmowie z agencją Newseria Biznes Jacek Kosiński, adwokat w kancelarii Jacek Kosiński Adwokaci i Radcowie Prawni.

W końcówce czerwca został rozstrzygnięty przetarg na projekt i budowę ostatniego odcinka II linii metra, od stacji C3 Lazurowa do stacji C1 Połczyńska wraz ze stacją techniczno-postojową na Morach. Nowy odcinek będzie mieć 3,9 km długości i powstaną na nim trzy nowe stacje pasażerskie. Natomiast zaplecze techniczne II nitki metra wraz z halami postojowymi, serwisowymi i magazynami powstanie na około 26 ha w pobliżu Instytutu Energetyki.

Najkorzystniejszą ofertę w postępowaniu złożyło włosko-tureckie konsorcjum Astaldi i Gülermak, które zaoferowało wykonanie przedmiotu zamówienia za kwotę 1,62 mld zł brutto i otrzymało 100 pkt. Druga firma, która złożyła swoją ofertę, to chińska Sinohydro Corporation Limited (98,21 pkt.). Zarzuciła ona zwycięskiemu konsorcjum naruszenie zasad konkurencji, ponieważ każda ze spółek wchodzących w jego skład osobno spełniała warunki udziału w postępowaniu.

– Spółki z konsorcjum twierdziły, że zaangażowanie w różne inne zamówienia publiczne, zaangażowanie na innych rynkach czy aktualnie składane oferty powodują, że jedna z nich nie jest w stanie złożyć samodzielnie oferty na dane zamówienie, nawet jeżeli formalnie spełnia warunki. Konsorcjanci podnosili, że zgodnie z międzynarodowymi standardami zarządzania ryzykiem, które są objęte normą ISO 31000, są zobowiązani do tego, żeby odpowiednio zarządzać ryzykiem. Jedną z zasad jest unikanie ryzyka, które przekracza pewne progi akceptowalne w danym przedsiębiorstwie. Można się też podzielić ryzykiem z innymi przedsiębiorcami i założyć konsorcjum – tłumaczy adwokat Jacek Kosiński, zaangażowany w sprawę po stronie konsorcjum Astaldi i Gülermak.

W postępowaniu odwoławczym konsorcjum Astaldi i Gülermak podkreślało również argument, że przetarg na budowę II linii metra jest bardzo skomplikowanym przedsięwzięciem, realizowanym w bardzo krótkich terminach, związanym z potencjalnym ryzykiem zapłaty bardzo dużych kar umownych. To wszystko powoduje, że ryzyka związane ze złożeniem oferty atrakcyjnej cenowo i następnie realizacją tego przedsięwzięcia są na tyle wysokie, że nikt nie jest w stanie złożyć takiej oferty samodzielnie. W trakcie rozprawy wskazywano, że zazwyczaj tak duże przedsięwzięcia inwestycyjne na świecie są w zdecydowanej większości realizowane przez konsorcja wielkich firm budowlanych i na tym tle budowa II linii metra w Warszawie nie jest wyjątkiem.

– Warto także podkreślić, że zgodnie z Prawem zamówień publicznych zamawiający ma prawo na każdym etapie uznać, że wykonawca – mimo że spełnia formalnie wymogi udziału w postępowaniu – powinien zostać wykluczony z uwagi na zaangażowanie w inne przedsięwzięcia, które mogą ograniczyć jego zasoby do realizacji danego zamówienia publicznego. Uczestnicy bronią się przed tego typu działaniem zamawiającego, składając ofertę właśnie w ramach konsorcjum – mówi adwokat Jacek Kosiński.

Pod koniec lipca Krajowa Izba Odwoławcza oddaliła ostatecznie skargę wniesioną przez Sinohydro, uzasadniając, że firmy mogą mieć różne strategie w zarządzaniu konsorcjum, a odwołujący nie wykazał jednoznacznie, że doszło do naruszenia konkurencji.

Wyrok oznacza, że od momentu podpisania umowy wyłoniony w przetargu wykonawca ma maksymalnie pięćdziesiąt miesięcy na zaprojektowanie i wybudowanie ostatniego odcinka II linii metra, który powinien być gotowy w 2023 roku. Zdaniem adwokata Jacka Kosińskiego orzeczenie KIO w tej sprawie będzie mieć duże znaczenie dla interpretacji Prawa zamówień publicznych.

– Orzeczenie dotyczy co prawda budowy II linii metra, jest jednak na tyle istotne, że dotyczy sfery składania oferty na zamówienie publiczne przez podmioty, które spełniają minimalne wymogi udziału w tym postępowaniu. To dzieje się codziennie, natomiast tego typu sprawy bardzo rzadko trafiają pod rozstrzygnięcie KIO. Z pewnością to orzeczenie będzie podlegało bardzo drobiazgowemu badaniu przez doktrynę i wszyscy – zarówno zamawiający, jak i wykonawcy – będą się skrupulatnie mu przypatrywać, żeby zachować zgodność z prawem – mówi Jacek Kosiński.

Ministerstwo Energii chce, żeby już we wrześniu zostały uchwalone zmiany, które podniosą obligo giełdowe na handel energią z obecnych 30 proc. do poziomu 100 proc. Projekt zmian w przepisach właśnie trafił do konsultacji publicznych i ma być rozpatrywany na pierwszym, powakacyjnym posiedzeniu Sejmu. Propozycja resortu ma ustabilizować ceny energii dla odbiorców przemysłowych, bo w ostatnich miesiącach podlegały one dużym wahaniom.

– Jesteśmy w trakcie przygotowywania zmian prawnych, które wprowadzą stuprocentowe obligo giełdowe, czyli nie będzie już możliwości obrotu pozagiełdowego. Mam nadzieję, że do końca września te zmiany zostaną uchwalone. Prawo nie działa wstecz, ale już od tego momentu cała sprzedaż energii elektrycznej będzie się odbywała poprzez giełdę. Jestem przekonany, że to także spowoduje uspokojenie huśtawek cenowych, jeśli chodzi o energię dla przemysłu, bo ceny energii dla gospodarstw domowych nie ulegają żadnej zmianie – mówi agencji informacyjnej Newseria Biznes minister energii Krzysztof Tchórzewski.

Obligo giełdowe, czyli obowiązek sprzedaży energii elektrycznej poprzez giełdę, od stycznia br. wynosi 30 proc. (w 2017 roku wynosiło 15 proc.). W ubiegłym miesiącu resort energii podał, że pracuje nad zmianami, które mają podnieść obligo giełdowe do 100 proc., wyłączywszy energię wytworzoną w kogeneracji i OZE. Resort liczy na to, że zmiany zostaną uchwalone do końca przyszłego miesiąca – minister energii zwrócił się już do Marszałka Sejmu z wnioskiem, aby projekt był rozpatrywany na pierwszym wrześniowym posiedzeniu Sejmu.

W lipcu minister Krzysztof Tchórzewski zaapelował także do przedsiębiorstw energetycznych o to, aby od 1 sierpnia prowadziły obrót energią wyłącznie w oparciu o rynek giełdowy. Resort uzasadnia, że podniesienie obliga giełdowego wpłynie na ustabilizowanie cen energii elektrycznej na rynku hurtowym i zapobiegnie ich wzrostom w przyszłym roku.

– Mamy taką sytuację w obrocie energią elektryczną, że znaczna część transakcji handlowych jest podejmowana poza parkietem. Zakłóca to obraz rzeczywistych cen, a na parkiecie, który staje się płytki, daje niestety pewną podstawę do manipulacji cenami – mówi Krzysztof Tchórzewski.

– Obecnie dochodzi do sytuacji, w których pionowo zintegrowane grupy energetyczne mogą handlować energią pomiędzy podmiotami wewnątrz swojej struktury, co skutkuje faktem, że znaczna część energii omija główny rynek giełdowy. Podwyższenie obliga ma na celu zwiększenie płynności i przewidywalności na rynku energii elektrycznej. Proponowane rozwiązanie jest niezbędne do uzyskania pełnej transparentności hurtowego rynku energii elektrycznej oraz uzyskania oczekiwanych efektów – podkreślono w uzasadnieniu proponowanych zmian.

Projekt nowelizacji ustawy w ubiegłym tygodniu trafił do konsultacji publicznych.

Spożycie mięsa w Polsce niezmiennie od lat utrzymuje się na wysokim poziomie. W 2017 roku przeciętny Polak zjadł blisko 80 kg, przede wszystkim wieprzowiny i drobiu. Rośnie jednak liczba osób, które szukają alternatywnych rozwiązań – ponad połowa Polaków zamierza ograniczyć ilość mięsa w codziennej diecie na rzecz warzyw i owoców. Wynika to przede wszystkim z rosnącej świadomości polskiego społeczeństwa w zakresie zdrowego żywienia. Na dietę z większą ilością warzyw najchętniej decydują się mieszkańcy dużych ośrodków miejskich.

Z licznych badań wynika, że konsumpcja mięsa w Polsce stale wzrasta. Jak podaje GUS, w 2016 roku przeciętny Polak spożył ok. 77 kg mięsa, natomiast dane Instytutu Ekonomiki Rolnictwa i Gospodarki Żywnościowej pokazują, że w 2017 roku na jednego Polaka przypadło 78,5 kg. Na polskich stołach króluje wieprzowina – statystyczny Polak zjada ok. 40 kg tego mięsa. Na drugim miejscu plasuje się drób. Jednocześnie stale przybywa osób zainteresowanych ograniczaniem mięsa w codziennej diecie i szukających alternatywnych sposobów żywienia.

– W naszej tegorocznej ankiecie przeprowadzonej z Instytutem IBRiS zapytaliśmy Polaków, czy planują ograniczyć spożycie mięsa na rzecz produktów roślinnych. Okazało się, że 57,8 proc. Polaków rzeczywiście ma to w planach – mówi agencji informacyjnej Newseria Maciej Otrębski, strategic partnership manager w kampanii RoślinnieJemy.

Skłonność do ograniczenia ilości mięsa w diecie deklarują przede wszystkim mieszańcy dużych ośrodków miejskich. Z badań IBRiS wynika, że w miejscowościach liczących powyżej 5 tys. mieszkańców chęć zmniejszenia jego spożycia na rzecz roślin wyraziło 73 proc. ankietowanych. Jest to trend ogólnoświatowy – jak pokazują badania NPD Group w USA sprzedaż roślinnych produktów spożywczych stale wzrasta, a do wzrostu tego przyczyniają się osoby niebędące na stałe na diecie wegetariańskiej.

– Mówi się o tzw. peak meat. Osiągnęliśmy szczytową możliwość produkcji i konsumpcji mięsa i w krajach rozwiniętych jego konsumpcja stopniowo zaczyna się zmniejszać. Wiadomo, że to nie jest proces, który następuje w formie rewolucyjnej, raczej ewolucyjnej – mówi Maciej Otrębski.

Zdaniem eksperta zmiany te są efektem bogacenia się polskiego społeczeństwa i jego zwiększającej się świadomości w zakresie zdrowego odżywiania. Polacy przykładają coraz większą wagę do jakości produktów spożywczych. Popularność zyskuje więc żywność jak najmniej przetworzona, pozbawiona sztucznych barwników i konserwantów oraz bogata w substancje odżywcze.

– Mintel w raporcie odnośnie do trendów na rynku spożywczym wskazał wśród pięciu głównych trendów właśnie modę na dietę roślinną. Kolejnym trendem była przejrzystość w etykietach – clean labeling. Oba te trendy się utrzymały na kolejny rok – mówi Maciej Otrębski.

Nowy trend w żywieniu wśród Polaków doskonale wyczuwają punkty gastronomiczne. Powstaje coraz więcej restauracji z menu wyłącznie dla wegetarian lub wegan, bezmięsne dania coraz częściej można też zamówić w zwykłych lokalach. Do niedawna tego rodzaju posiłki były w nich rzadkością, dziś zajmują znaczną część jadłospisu, zwłaszcza w restauracjach zlokalizowanych w dużych miastach. Jak pokazuje ranking portalu HappyCow, Warszawa znajduje się na trzecim miejscu na świecie na liście miejsc najbardziej przyjaznych weganom i wegetarianom. Zdaniem ekspertów trend ograniczania mięsnego menu w lokalach gastronomicznych na rzecz roślinnego powoli przenosi się także do mniejszych miejscowości.

– Można spojrzeć na to bardziej globalnie. McDonald’s w zeszłym roku wprowadził w Skandynawii testowo w pełni wegańskiego burgera. W tym momencie jest już dostępny w całej Skandynawii i z tego, co wiem, planowana jest dalsza ekspansja. Nie jest więc tak, że ten trend jest skupiony tylko na małych restauratorach, lecz także sieci odpowiadają na niego aktywnie, widząc w tym duży potencjał biznesowy – mówi Maciej Otrębski.

Przedstawiciele generacji Z za kilka lat będą stanowić największą grupę konsumentów. Dla rynku będą niełatwą grupą, bo ich cechą charakterystyczną jest odporność na tradycyjny przekaz reklamowy. Zetki polegają raczej na mediach społecznościowych i zwracają uwagę na wartości, które reprezentuje dana marka. To również pokolenie, które dorasta w czasach boomu na zdrowe odżywianie i bycie fit, dlatego na branży spożywczej wymusi duże zmiany. Marki muszą postawić na autentyczność, prosty język komunikatów i atrakcyjne wizualnie opakowania, jeżeli chcą trafić do tej grupy.

– Do tej pory branża spożywcza dużo mówiła o millenialsach, temu gronu konsumentów poświęcano dużo uwagi. Teraz idziemy krok naprzód i zwracamy uwagę na pokolenie Z. Postmillenialsi są ciekawym targetem, zwłaszcza że dojrzewają w otoczeniu nadmiaru informacji na temat zdrowego odżywiania i odżywiania w ogóle. Żywność i napoje są nieodłączną częścią ich stylu życia. Warto edukować tego młodego konsumenta i rosnąć razem z nim, ponieważ w przyszłości to właśnie on będzie odpowiadał za większość naszych inwestycji – mówi agencji Newseria Biznes Honorata Jarocka, starszy analityk rynku żywności i napojów w Mintel.

Generacja Z to młodzi ludzie urodzeni pomiędzy 1995 a 2010 rokiem. Już w tej chwili mają dużą siłę nabywczą i jeszcze większy wpływ na decyzje zakupowe swoich rodziców. Szacuje się, że do 2020 roku mogą stanowić już nawet 40 proc. konsumentów. Określa się ich mianem pokolenia, które ma technologię wpisaną w DNA, ponieważ nie znają świata sprzed ery internetu, smartfonów i Facebooka. Są nieustannie online, a ich cechą charakterystyczną jako konsumentów jest odporność na tradycyjny przekaz reklamowy. Zetki polegają raczej na opiniach znajomych, influencerów i wzorcach z mediów społecznościowych.

– Młodego konsumenta charakteryzuje otwartość na eksperymenty z różnymi smakami. Według badań firmy Mintel osiem na dziesięć osób w wieku 16–20 lat mówi, że lubi próbować nowej żywności i napojów o unikalnych smakach. Nowi konsumenci są też coraz bardziej odpowiedzialni, mają szeroki dostęp do informacji. Weganizm i wegetarianizm są dla nich atrakcyjnymi konceptami, ponieważ dbają o zdrowie, środowisko i zwierzęta. Starają się podejmować decyzje, które mają dla nich jakąś wartość dodaną. Z drugiej strony, są grupą mocno zdywersyfikowaną, lubią sobie dogodzić i sięgać po produkty mocno przyjemnościowe. Dlatego dwutorowe podejście do tego konsumenta jest bardzo ważne – mówi Honorata Jarocka.

Zetki są wyczulone na wartości, które reprezentuje dana marka, doceniają transparentność i autentyczność. Mają sceptyczne podejście, dlatego często szukają informacji o wybieranych przez siebie produktach i ich producentach. Co istotne, lubią też współtworzyć swoje produkty, mieć wpływ na wygląd opakowania, etykietę i smak. Dlatego marki w swoich kampaniach reklamowych coraz częściej wykorzystują koncept personalizacji.

– Kolejnym aspektem jest chęć dzielenia się wszystkim w mediach społecznościowych – lubią pokazywać produkty, które kupują i jedzą. To jest częścią ich sposobu życia i trochę ich definiuje. Z kolei na producentach wymusza to zabawę wizualną stroną produktu, opakowaniem i jego wygodą, benefitami prozdrowotnymi – mówi Honorata Jarocka. – Jest wiele dróg, żeby tego młodego konsumenta przyciągnąć. Widzimy na przykład marki działające dotychczas w jednej kategorii produktowej, które wchodzą w nowe obszary. Wedel wypuścił lody o smaku ptasiego mleczka, podobnie firma Colian wypuściła warianty swoich ciastek i wafli w formie lodów. Młodzi ludzie szybko podchwytują to w mediach społecznościowych i tym się chwalą.

Nowa generacja konsumentów już w tej chwili znacząco wpływa na działania strategiczne firm spożywczych. Dotyczy to m.in. opakowania, które musi być atrakcyjne wizualnie i wygodne, bo Zetki żyją w biegu, często jedząc poza domem. Liczą się też zabawne komunikaty, prosty język oraz przekazy reklamowe dopasowane do tej grupy konsumentów.

– Zamiast „bez konserwantów” pojawiają się produkty „bez ściemy”. Tak właśnie zrobiła Arteta w ich koncepcie promującym linię deserów DayUp pod hasłem „Nie pozwól karmić się ściemą”. To są komunikaty, które docierają do młodego odbiorcy. Istotne jest również wykorzystanie influencerów, czyli promocja różnych marek poprzez media społecznościowe i internet. To cała otoczka, która wiąże się z produktem adresowanym do młodego odbiorcy – mówi starszy analityk rynku żywności i napojów w Mintel.

Sposób magazynowania energii wciąż jest największym wyzwaniem dla konstruktorów aut elektrycznych, ale prace w tej dziedzinie znacząco postępują. Opracowywane w Stanach Zjednoczonych rewolucyjne ogniwa litowo-metalowe mogą zwiększyć zasięg pojazdów elektrycznych nawet dwukrotnie, a nowoczesne stacje do ładowania mogą naładować baterię do 80 proc. w zaledwie 15 minut. Same auta elektryczne, które za kilkanaście lat mogą być jedynym sposobem transportu indywidualnego, są również coraz mniej awaryjne.

– Specyfika napędu elektrycznego pozwala mechanicznie uprościć sam napęd, co powoduje, że jest on mniej awaryjny, a w praktyce mniej płacimy za jego serwis, zużywamy mniej płynów eksploatacyjnych. Paradoksalnie najciekawsze, co można powiedzieć laikom na temat samochodów elektrycznych, to jest to, czego w nich nie ma, a m.in. nie ma skrzyni biegów – mówi w rozmowie z agencją informacyjną Newseria Innowacje Tomasz Detka z Przemysłowego Instytutu Motoryzacji (PIMOT).

Zmiany w sposobie funkcjonowania napędu w pojazdach elektrycznych nie są czysto kosmetyczne. Najlepiej widać to na przykładzie najnowszego Nissana Leaf wyposażonego w system e-Pedal, w którym kierowca może używać wyłącznie jednego pedału do hamowania i przyspieszania. Taki sposób kontroli prędkości drastycznie odbiega od tego, jak prowadzi się klasyczne auto spalinowe, w istocie jest jednak znacznie prostszy do opanowania, zwłaszcza dla nowych kierowców. Wystarczyć delikatnie zwolnić pedał hamulca, by auto zaczęło zwalniać i zwolnić pedał całkowicie, by wytraciło prędkość do zera. Przy hamowaniu awaryjnym nadal konieczne jest użycie pedału hamulca.

Samochody elektryczne domyślnie wyposaża się także w wiele inteligentnych systemów bezpieczeństwa, które ułatwiają jazdę. Nie ograniczają się jednak tylko do zaawansowanych autopilotów znanych z pojazdów Tesli. Kierowcy otrzymują do dyspozycji także znacznie subtelniejsze rozwiązania, jak np. systemy automatycznego parkowania, awaryjnego hamowania czy dostosowywania prędkości do pojazdu jadącego przed nami.

– Systemy informowania dźwiękowego o pojeździe będą od przyszłego roku obowiązkowe dla pojazdów osobowych. Wynika to z bardzo prostej obserwacji – samochód elektryczny jest czasem zbyt cichy i można nie zauważyć go, przechodząc przez jezdnię. W związku z tym postanowiono, że poniżej 30 km/h taki sygnał dźwiękowy będzie wymagany – mówi Tomasz Detka.

Producenci nieustannie pracują nad usprawnieniem przede wszystkim systemów zasilania, aby proces ładowania przebiegał jak najsprawniej, a same ogniwa były bezpieczne w eksploatacji. Największym wyzwaniem dla konstruktorów jest opracowanie takiej baterii, która będzie jednocześnie wydajna i bezpieczna, a ładowanie jej będzie możliwie jak najszybsze. Sprostanie tym wymaganiom nie jest łatwe, zwłaszcza że baterie nie służą wyłącznie do zasilania układu napędowego, wykorzystuje się je także do m.in. ogrzewania i klimatyzowania samochodu.

Start-up Sono Motors zaprezentował prototypowy samochód Sion EV, który wyposażono w panele słoneczne zintegrowane z karoserią. Mają one zwiększyć dzienny zasięg maksymalny pojazdu nawet o ok. 30 km. W ten sposób bateria nie naładuje się tak szybko jak podczas korzystania ze stacji szybkiego ładowania, ale panele słoneczne mogą się okazać niezastąpione w trakcie długiej podróży, zmniejszając koszty eksploatacji samochodu.

– Od mniej więcej 20 lat widać systematyczny rozwój baterii, który przekłada się głównie na wzrost gęstości energii. W tej samej objętości baterii mieścimy coraz więcej energii, co pozwala nam przejechać coraz więcej kilometrów. Dużo należy zrobić jeszcze w temacie bezpieczeństwa, żeby całkowicie rozprawić się z mitem płonących baterii. Trwają prace m.in. nad elektrolitami stałymi, które mogą znacząco i pozytywnie wpłynąć na rozwiązanie tego problemu – twierdzi ekspert.

Amerykański start-up Pellion Technologies również zauważył, że to baterie są najsłabszym elementem samochodów elektrycznych, dlatego opracował ogniwa litowo-metalowe wielokrotnego ładowania, które mają być bezpieczniejsze i wydajniejsze niż stosowane obecnie ogniwa litowo-jonowe. Technologia jest we wczesnej fazie rozwoju, ale jej potencjał może zrewolucjonizować branżę pojazdów elektrycznych. Ogniwa Pellion Technologies mogą zwiększyć zasięg samochodów Tesli z 400 do nawet 800 km.

Pośrednim rozwiązaniem usprawniającym korzystanie z samochodów elektrycznych mogłoby być stworzenie gęstej sieci stacji szybkiego ładowania, które pozwoliłyby naładować baterie niemal do pełna w ciągu kilkunastu minut. Projektanci Porsche Taycana opracowali system zdolny do naładowania baterii do 80 proc. pojemności w zaledwie 15 minut, dwukrotnie krócej, niż robią to stacje Supercharger od Tesli. Ale jest to tylko tymczasowe rozwiązanie, gdyż zbyt szybkie ładowanie może mieć negatywny wpływ na żywotność ogniwa.

– Zaczynamy iść w setki kilowatogodzin, często zapominając o tym, że bezkarnie nie można takiej energii pakować do baterii samochodu. Oczywiście systemy szybkiego ładowania są coraz lepsze, ale wciąż wymagają poprawy np. chłodzenia magazynu energii podczas ładowania. Na tę chwilę uczciwie można powiedzieć, że albo baterię ładujemy szybko, albo nasza bateria ma wysoką żywotność – podsumowuje Tomasz Detka.

Według Międzynarodowej Agencji Energetycznej w 2017 roku liczba pojazdów elektrycznych poruszających się po drogach zwiększyła się o 54 proc. do ok. 3,1 mln. Szacuje się, że do 2030 roku ich liczba wzrośnie do 125 mln, a jeśli znacząco wzrosną środki przeznaczane na walkę z globalnym ociepleniem, nawet do 220 mln.

Jednoznaczna odpowiedź na pytanie o nadzór właścicielski, który nie działa, wymaga sięgnięcia 30 lat wstecz.Trzeba spojrzeć na czasy jeszcze sprzed transformacji. Historia Polski pokazuje, że minęło wciąż za mało czasu, aby już teraz nadzór właścicielski mógł funkcjonować prawidłowo w porównaniu z państwami zachodnimi. Wykształcić musi się trzecie i czwarte pokolenie biznesowe, które będzie potrzebowało nadzoru właścicielskiego z prawdziwego zdarzenia. Polska nadal uczy się biznesu, prawdziwego międzynarodowego ładu korporacyjnego. To wymaga czasu – lepiej radzą sobie większe spółki, zaś w przypadku firm rodzinnych, osobowych funkcje rady nadzorczej mogą być ograniczone.

– Ład korporacyjny rady nadzorczej i nadzór właścicielski w większości będzie się tworzył w większych podmiotach. To one będą wskazywały wzorce i postawy, które należy naśladować – powiedział serwisowi eNewsroom Piotr Rybicki z portalu nadzorkoroporacyjny.pl – Dzisiaj rady nadzorcze działają, ale odbywa się to w takiej formule, w jakiej chce właściciel spółki, główny akcjonariusz. Jeżeli nie płaci i nie oczekuje zaangażowania, to efektem tego są sytuacje, które obecnie możemy obserwować na rynku. Niektóre sprawy są nagłaśniane – ale istnieje też wiele takich o których, jako obserwatorzy z zewnątrz, nie wiemy. Rady nadzorcze nie funkcjonują tak, jak powinny – edukacja na poziomie samych rad, nadzorów właścicielskich, ale i akcjonariuszy nadal jest dopiero przed nami – dodał Rybicki.

Pracownicy ze Śląska są coraz bardziej zadowoleni z krajowego rynku pracy i swojej obecnej sytuacji zawodowej. W II kwartale 2018 r., zgodnie z wynikami badania Confidence Index przeprowadzanego cyklicznie przez firmę rekrutacyjną Michael Page, pozytywnie oceniło go 65 proc. badanych – o 5 p.p. więcej niż w I kwartale br. Ponadto, blisko połowa (46,4 proc.) respondentów jest usatysfakcjonowana wysokością swoich zarobków w ciągu minionego kwartału. Jednocześnie szansa na otrzymanie wyższej pensji jest jedną z najczęstszych przyczyn potencjalnej zmiany miejsca zatrudnienia.

Jak pokazują dane Głównego Urzędu Statystycznego, bezrobocie na Śląsku systematycznie spada. W marcu br. wynosiło 5,1 proc. i było jednym z najniższych w Polsce. Na koniec czerwca natomiast obniżyło się do 4,5 proc. Lepsze wyniki w tym czasie odnotowała tylko Wielkopolska i Warszawa. Dobre nastroje panujące wśród pracowników z województwa śląskiego potwierdzają również wyniki cyklicznego badania Michael Page. Według niego, zadowolonych z sytuacji zawodowej i krajowego rynku pracy w I kwartale 2018 r. było 60 proc. badanych, a na koniec II kwartału 2018 r. pozytywnie oceniło go jeszcze więcej, bo 65 proc. respondentów.

Na poziom satysfakcji z warunków panujących na rynku pracy wpływa niewątpliwie wysokość zarobków. Jak pokazują dane Głównego Urzędu Statystycznego, w czerwcu br. przeciętne wynagrodzenie na Śląsku w sektorze przedsiębiorstw wynosiło 5115,15 zł brutto. Wg najnowszych badań Michael Page, w II kwartale 2018 r. zadowolonych ze swojej pensji było 46,4 proc. respondentów.

– Jeszcze więcej, bo ponad 51,6 proc. badanych w ciągu najbliższych 12 miesięcy spodziewa się podwyżki. Dodatkowo, 4 na 10 ankietowanych przyznało, że w tym samym czasie oczekuje awansu – mówi Radosław Szafrański, dyrektor w katowickim biurze Michael Page.

Badanie Michael Page pokazuje również, że coraz więcej pracowników ze Śląska jest pewnych stabilności swojego zatrudnienia. W I kwartale 2018 r. potwierdziło to 46 proc. badanych, a w II kwartale br. już niemal 52 proc. ankietowanych.

–Pracownicy ze Śląska są grupą, która wyjątkowo optymistycznie ocenia przyszłość krajowego rynku pracy. Poprawy sytuacji w ciągu najbliższych 6 miesięcy spodziewa się niemal 80 proc. z nich. A blisko 70 proc. uważa, że znajdzie nową pracę w czasie krótszym niż 3 miesiące – dodaje Radosław Szafrański.

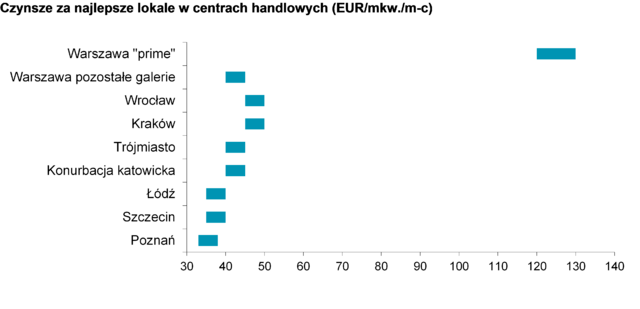

Rozpoczął się sezon wynajmowania mieszkań. Ceny wzrosły o 4-5 proc. Po Warszawie najdroższe są mieszkania w Trójmieście. Przy ich wynajmowaniu popularne stają się umowy okazjonalne, zmniejszające ryzyko dla właścicieli.

Nowy sezon, jak co roku, rozpoczynają ci studenci, którzy wracają na uczelnie, aby zdawać egzaminy w sesji poprawkowej. W Warszawie za wynajęcie 2-pokojowego mieszkania trzeba zapłacić 2,3-2,4 tys. zł. W Trójmieście 2 tys. zł. Niewiele mniej w Krakowie, Poznaniu czy Wrocławiu. W mniejszych ośrodkach akademickich, takich jak Toruń, miesięczna opłata to 1,2 tys. zł.

Jakich błędów nie popełniać? – Nie powinniśmy płacić za listę kontaktów do właścicieli mieszkań, bo nie płacimy, gdy nie ma sukcesu – mówi w rozmowie z MarketNews24 Bartosz Turek, analityk Open Finance. – Sprawdzajmy w księgach wieczystych kto jest właścicielem mieszkania, bo są dostępne w internecie.

Przy wynajmowaniu mieszkań najpopularniejsze są umowy bezterminowe, ale coraz bardziej popularne są umowy okazjonalne, które są dobre zarówno dla studentów, jak i właścicieli.

– To taka umowa, w której właściciel ma zagwarantowane, że najemca wyprowadzi się, gdy umowa zakończy się, bo w umowie wskazuje się nawet adres, pod który będzie mógł się wyprowadzić – wyjaśnia Bartosz Turek.

Dokonane przez powiernika na podstawie umowy powierniczej nieodpłatne przeniesienie własności akcji nie doprowadzi do powstania po stronie mocodawcy przysporzenia majątkowego, skutkującego powstaniem przychodu podlegającego opodatkowaniu podatkiem dochodowym od osób fizycznych. O korzyściach, jakie niosą za sobą usługi powiernicze, zwłaszcza dla osób pragnących zachować anonimowość przy nabywaniu majątku, potwierdza interpretacja organu podatkowego z 16 marca 2018 r.

Istotą powiernictwa jest przeprowadzenie transakcji gospodarczej bez ujawniania swojej tożsamości. Zawierając umowę o usługi powiernicze, powierzający (mocodawca) zobowiązuje powiernika do dokonania czynności prawnej na swoją rzecz. Może przy tym przekazać powiernikowi niezbędne do tego środki, np. na zakup akcji. W ramach przeprowadzanej transakcji powiernik porusza się tylko w granicach dopuszczonych przez mocodawcę. Finalnie zobowiązany jest do przeniesienia na powierzającego wszystkich praw, które uzyskał w wyniku jej realizacji, a które były określone w umowie powiernictwa.

Nieodpłatne przeniesienie własności

W styczniu 2018 r. do Dyrektora Krajowej Informacji Skarbowej z wnioskiem o wydanie interpretacji przepisów prawa podatkowego wystąpiła podatniczka zainteresowana objęciem akcji na okaziciela w spółce akcyjnej. Pytanie prawne dotyczyło podatku dochodowego od osób fizycznych w zakresie skutków podatkowych nieodpłatnego przeniesienia własności akcji na podstawie zawartej umowy powierniczej. Zdaniem wnioskodawczyni, nabycie przez nią własności akcji od powiernika będzie neutralne na gruncie ustawy o podatku dochodowym od osób fizycznych (0115-KDIT2-2.4011.21.2018.2.HD).

Umowa o powiernicze nabycie udziałów

Ponieważ podatniczka nie chciała widnieć w dokumentach rejestrowych spółki, której akcje zamierzała nabyć, zawarła z zaufanym pośrednikiem, osobą fizyczną, umowę o usługi powiernicze. Na jej mocy powiernik zobowiązał się do pozyskania wskazanych akcji w imieniu własnym, ale na rzecz swojej mocodawczyni. Tym samym jej faktyczny, rzeczywisty udział w całej transakcji został utajniony. Jednocześnie zobowiązała się uposażyć powiernika w niezbędne środki do objęcia akcji w spółce. Własność nabytych akcji umocowany zobowiązał się przenieść na powierzającą na jej wezwanie i w terminie wskazanym w umowie o powiernicze nabycie udziałów.

Wszystko nieodpłatnie

Istotnym elementem umowy o usługi powiernicze było zobowiązanie powiernika do nieodpłatnego przeniesienia na powierzającą objętych w spółce akcji. Do tego czasu wszelkie pożytki, jakie uzyskałby z tytułu posiadanych udziałów, przede wszystkim ewentualne dywidendy, również należne były mocodawczyni. Charakter nieodpłatny miało mieć również przekazywanie jej owych pożytków. Oprócz zobowiązania powierzającej do pokrycia wszelkich kosztów związanych z wykonaniem umowy powierniczej (notarialnych, sądowych), powiernikowi nie przysługiwało żadne wynagrodzenie.

Obowiązek podatkowy dopiero przy zbyciu

Stosunkując się do wniosku, organ podatkowy stwierdził, że za przychód należy uznać każdą formę przysporzenia majątkowego, również nieodpłatne świadczenia otrzymane przez podatnika. Jednakże dochód z danego źródła stanowi pochodząca z niego nadwyżka sumy przychodów nad kosztami ich uzyskania, osiągnięta w roku podatkowym. Tym samym fiskus przyznał stanowisku podatniczki rację, że nabycie przez nią od powiernika akcji będzie neutralne na gruncie ustawy o podatku dochodowym od osób fizycznych, a do powstania przychodu dojdzie dopiero w momencie ewentualnego dokonania przez nią ich zbycia.

Zasada swobody kontraktowej

Dyrektor KIS w swojej interpretacji przypomniał, że powiernictwo jest umową nienazwaną w polskim systemie prawnym. Podstawą do konstruowania umów o usługi powiernicze jest wyrażona w art. 353¹ Kodeksu cywilnego zasada swobody kontraktowej, a zastosowanie przy precyzowaniu wzajemnych zobowiązań jej stron mają przepisy o zleceniu.

Głównym celem umowy powierniczej jest przekazanie przez powierzającego określonych składników jego majątku pod zarząd powiernikowi. Może to mieć na celu jedynie jego przechowanie lub bieżące, określone w czasie zarządzanie nim bądź przeprowadzenie określonej transakcji, tak jak to miało miejsce w przytoczonej sprawie. Taka konstrukcja zarządu powierniczego jest zbliżona w swym schemacie do struktury trustu, oferującego jeszcze większe bezpieczeństwo w zakresie ochrony majątku i poufności danych jego właścicieli.

Poufność transakcji i tajemnica bankowa

Zgodnie z interpretacją organu podatkowego, przeniesienie przez powiernika prawa własności akcji na będącego mocodawcą w umowie o powiernicze nabycie udziałów, nie stanowi odpłatnego zbycia praw majątkowych. Dlatego też po stronie powiernika nie powstanie obowiązek złożenia deklaracji podatkowej, co tyczy się również uzyskanej przez niego, a w rzeczywistości na rzecz powierzającego, dywidendy. Natomiast poufność rzeczywistej transakcji, beneficjentem której jest mocodawca, gwarantowana jest faktem, iż jego tożsamość znana jest wyłącznie powiernikowi.

Dodatkowy, jeszcze wyższy stopień ochrony tzw. danych wrażliwych można osiągnąć, realizując usługi powiernicze za pośrednictwem spółek celowych, zarejestrowanych pod jurysdykcją państw gwarantujących zapewnienie anonimowości ich udziałowców oraz efektywne przestrzeganie tajemnicy bankowej, jak np. w Monako czy Liechtensteinie.

Praktyczne zastosowanie