Jeszcze kilka lat temu zmiana pracy co 5 lat była czymś niepokojącym i dziwnym także dla samych rekruterów. Teraz zmiana pracy co 2-3 lata jest czymś normalnym. Dlaczego częściej odchodzimy z pracy?

– Jedną z głównych przyczyn, dla której pracownik składa wypowiedzenie są niskie pieniądze. Potwierdzają to różne badania satysfakcji z pracy – mówi Joanna Żukowska z serwisu z ofertami pracy MonsterPolska.pl. – Wystarczy jednak porozmawiać z osobami, które choć raz na zawodowej ścieżce złożyły wypowiedzenie, aby przekonać się, że myśl o lepszych pieniądzach pojawia się wskutek innych trudności w miejscu pracy – dodaje.

Często to czynniki wynikające z odmiennych oczekiwań szefostwa i pracownika – zwykle można te problemy złagodzić poznając oczekiwania obu stron i wypracowując kompromis. Bywa, że za rotacją, stoją przyczyny, na które nawet najlepszy HR-owiec nie ma wpływu. Jeśli więc praca wiąże się z niedogodnościami, należy poinformować o nich już podczas rekrutacji, aby pracownik miał świadomość, jakiej pracy się podejmuje. Co doprowadza pracowników do myśli o odejściu z firmy?

Pracownicy nie wiążą się z pracodawcami, którzy nie pokazują, że im także zależy. Zdarza się, że pracownik miesiącami „nie wie, na czym stoi”. A jeśli osoba zatrudniona nie ma pewności, że pracodawca zwiąże się z nim po okresie próbnym, podświadomie zaczyna czuć niepewność i rozgląda się za nową pracą. Atmosferę niepewności zatrudnienia tworzy czasem nie tyle to, co zapisane w umowie, ile postawa szefostwa.

– Byłam trzy miesiące na okresie próbnym w agencji nieruchomości, na którym pracowałam jak etatowy pracownik, włącznie z zostawaniem po godzinach. Kiedy zbliżała się końcówka trzeciego miesiąca, szef zaczął coraz częściej mówić w mojej obecności o trudnej sytuacji w firmie. Wyczułam, że to wybieg, aby nie wywiązać się z obiecanej umowy na stałe i lepszych pieniędzy. Nie pomyliłam się. Szef zaproponował mi, że mogę zostać na takich samych warunkach, zaznaczając, że w agencji nie dzieje się najlepiej. Zniechęcił mnie na tyle, że jeszcze tego samego dnia zaczęłam rozsyłać CV – opowiada 25-letnia Alicja z Warszawy.

Pracownik ma własne życie i pozapracowe zobowiązania. I nie chodzi o to, że ma przez nie zaniedbywać pracę. Cała sztuka tkwi w tym, aby udawało się łączyć pracę z życiem prywatnym. Bywa, że pracownik potrzebuje przyjść dwie godziny później do pracy i ma ważną np. urzędową sprawę, a szef bez jasnego powodu odmawia mu rozpoczęcia pracy w późniejszych godzinach, choć pracownik mógł te dwie godziny odrobić w godzinach popołudniowych. Pracownicy operują tutaj dwoma sformułowaniami – „szef albo utrudnia życie” albo „idzie na rękę”. Oczywiste kogo wybierze pracownik. Dlatego jednym w ważniejszych zadań, stojących także przed działami HR jest podkreślanie elastycznej pracy.

– Nie zamieniłbym mojej szefowej na inną. Kiedy mam chore dziecko – mogę pracować z domu, kiedy potrzebuję wyjść na przedstawienie do przedszkola – mogę dokończyć obowiązki w godzinach wieczornych i zdalnie. Przez to, że szefowa mi zaufała wykonuję swoją pracę jeszcze dokładniej. Z wcześniejszej pracy zrezygnowałem, gdyż firma nie uwzględniała mojej życiowej sytuacji, choć pracowałem rzetelnie – mówi Michał, który pracuje w krakowskim biurze projektowym.

-

Pracownik w ogniu krytyki

Zdarzają się modele zarządzania, w których brak krytyki uważany jest już za pochwałę i takie, w których jedyną „motywacją” jest krytyka. Pracownicy nie pałają zachwytem do tego modelu zarządzania. Krytyka jest znośna tylko wtedy, kiedy jako przeciwwagę stosowane są pochwały.

– Przez 10 lat pracowałam w dwóch firmach, w trzeciej jestem od trzech miesięcy i planuję złożyć wypowiedzenie najpóźniej we wrześniu. Jestem dobrym pracownikiem, a łatwo to zmierzyć, bo osiągam dobre wyniki sprzedażowe. Jednak obecny menadżer komunikuje się z zespołem tylko wtedy, gdy może kogoś skrytykować. Nie da się pracować w takiej atmosferze – mówi Kalina, która pracuje jako specjalista ds. sprzedaży w branży medycznej.

Powtarzalność nie jest dla każdego. Dlatego, jeśli kandydat aplikuje na stanowisko pracy, w której nie ma spektakularnej ścieżki kariery, nie należy mu „sprzedawać” tej pracy jako „pełnej wyzwań”. Są osoby, które bezpiecznie czują się w przewidywalnych pracach i takich kandydatów należy szukać. Rozczarowania unikną obie strony.

– Po dwóch weekendach pracy w call center zrezygnowałem. Praca siedząca i nieustanne rozmowy przez telefon okazały się dla mnie zbyt nużące – mówi Krzysztof.

-

Szef z niższymi kompetencjami

Rekrutując, należy dobierać pracowników w taki sposób, aby nie przewyższali szefów kompetencjami. Układ, w którym pracownik ma dużo wyższe kompetencje od przełożonego, a jednocześnie mniej zarabia, jest źródłem frustracji pracownika, a finalnie powodem odejścia.

– Nie mogłem pogodzić się z brakiem możliwości awansu, podczas gdy mój szef przygotowywał się do objęcia kolejnego wyższego stanowiska – mówi Karol, pracownik IT.

-

Zakaz korzystania z telefonów komórkowych

Wydawałoby się, że nikt nie zrezygnowałaby z pracy ze względu na brak możliwości korzystania z telefonu komórkowego. Okazuje się, że nie każdy da radę pracować ze świadomością, że nie może przez osiem godzin spojrzeć w kierunku telefonu. Tymczasem w hotelach, gastronomii, handlu – właściciele punktów usługowych coraz częściej proszą o pozostawienie telefonów w szafkach na czas pracy. Lepiej poinformować o takim wymogu na rozmowie.

– Jestem świeżo upieczoną mamą. Myślę o powrocie do pracy w sklepie, ale nie wyobrażam sobie, aby przez osiem godzin nie móc spojrzeć na telefon. Muszę być pod telefonem, bo inaczej nie będę mogła skoncentrować się na pracy, dlatego szukam pracy w małym punkcie – mówi Ola, która wcześniej pracowała w dużej sieci sklepów.

To również czynnik, który ciężko wyeliminować np. w gastronomii. Warto jednak pomyśleć, czy nie zapewnić pracownikowi miejsca do odpoczynku. Zmęczony pracownik, który nie może przysiąść choć na chwilę, wcześniej czy później zrezygnuje.

– Pracowałem w restauracji, w której nawet na zapleczu, nie było ani jednego krzesła dla personelu. Chodziło o to, aby wszyscy pracowali non stop. Rzuciłem tę knajpę po 3 latach pracy, otworzyłem własną i kupiłem krzesła dla personelu. Prosperujemy bardzo dobrze – mówi Marcin, właściciel małego bistro w Warszawie.

-

Wymaganie obecności pod mailem i telefonem po godzinach

Na dłuższą metę nie da się wytrzymać w pracy, z której ciągle ktoś wydzwania albo śle maile po godzinach (i oczekuje odpowiedzi). Pracodawcy muszą mieć świadomość – i tu jest coraz większa rola działów HR – w uświadamianiu im nowych trendów w politykach kadrowych. Work and balance to nie teoria, to realna potrzeba, zwłaszcza młodego pokolenia, które za parę lat zdominuje rynek pracy.

– Jestem pracownikiem, nie niewolnikiem – mówi Ksawer, który wybrał drogę fotografa freelancera.

-

Brak odpowiedniej atmosfery

Atmosferę tworzą ludzie, dlatego rekrutując pracowników należy dopasowywać ich także do danego zespołu pod kątem osobowości. Kompetentny pracownik, który jednak nie dopasuje się do atmosfery panującej w firmie, szybko z niej odejdzie.

– Po kilku latach pracy w jednej kancelarii prawnej, postanowiłam spróbować sił w innej. Wytrzymałam niespełna trzy miesiące. Zmanierowanie zespołu, do jakiego trafiłam, było mi kompletnie obce. Wróciłam do starej pracy – opowiada Eliza, asystentka w kancelarii.

Jedni ucieszą się z darmowego kursu języka angielskiego, inni z wyjazdów służbowych, a jeszcze inni z bonów na święta. Brak tego czynnika-wabika, może zaważyć na decyzji pracownika czy zostać, czy odejść. Trudno związać się na dłużej z firmą, która nie oferuje żadnego systemu motywacyjnego.

– Darmowy angielski, to był czynnik, który ostatecznie przekonał mnie do podjęcia pracy w mojej obecnej firmie – mówi Beata, księgowa pracująca dla dużej korporacji.

Na rynek pracy wchodzą coraz młodsze pokolenia. Ostatnie pokolenie Z, zwane internetowym, będzie jeszcze trudniejsze do rekrutowania i utrzymania w firmie – komentuje Żukowska z MonsterPolska.pl. Czynniki związane z atmosferą, work and balance oraz skrojone na miarę benefity nabiorą na znaczeniu. Przed działami HR stoi duże wyzwanie. Sztuką nie będzie jedynie rekrutowanie osób do pracy, ale przygotowanie firm na nowe potrzeby pracowników – dodaje.

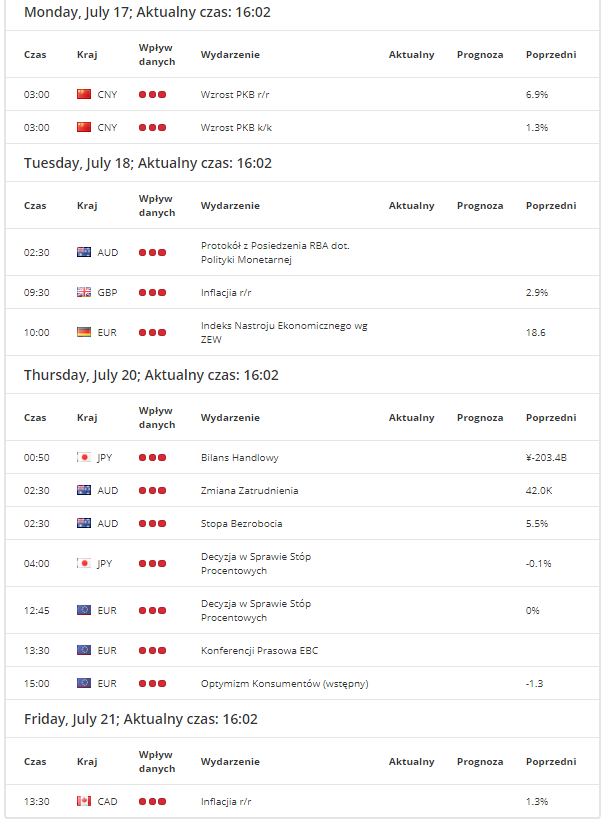

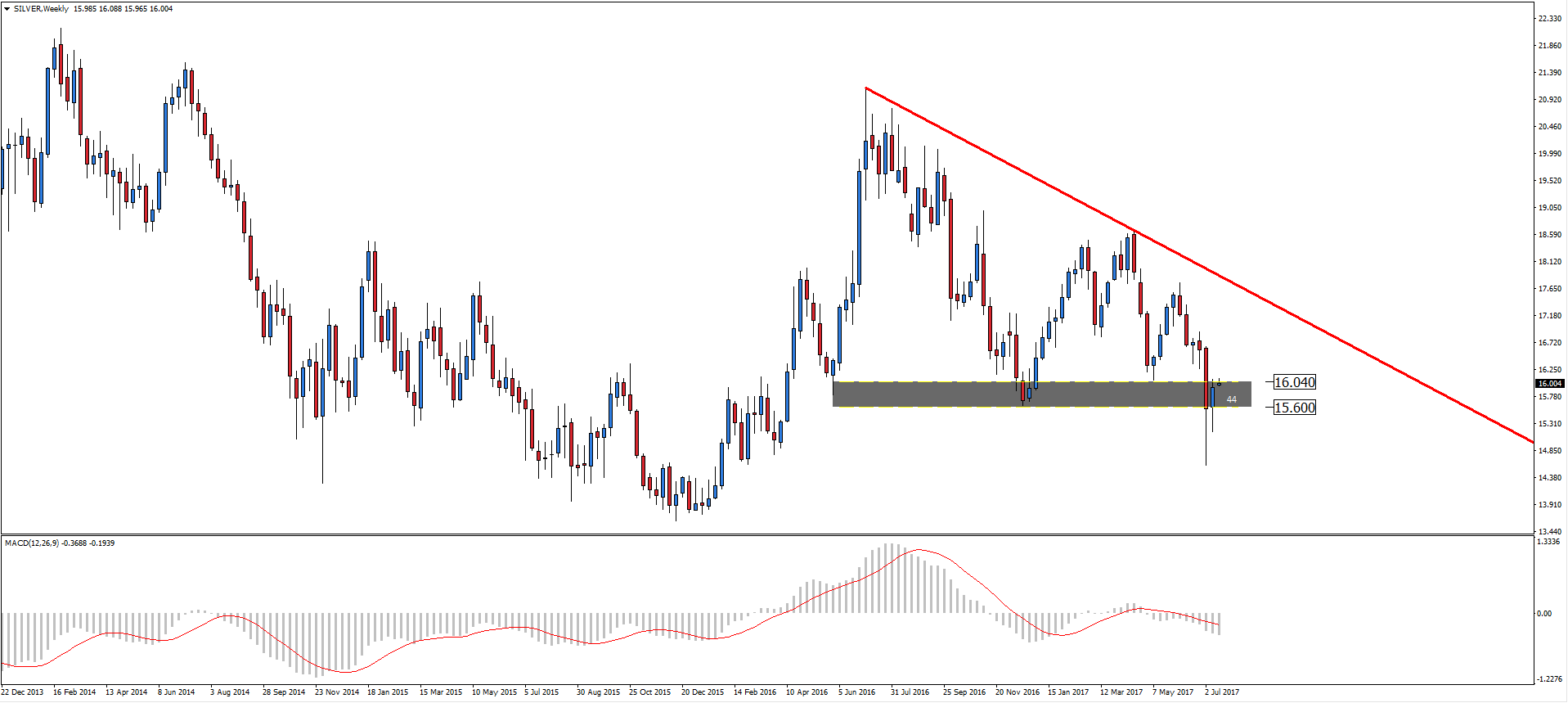

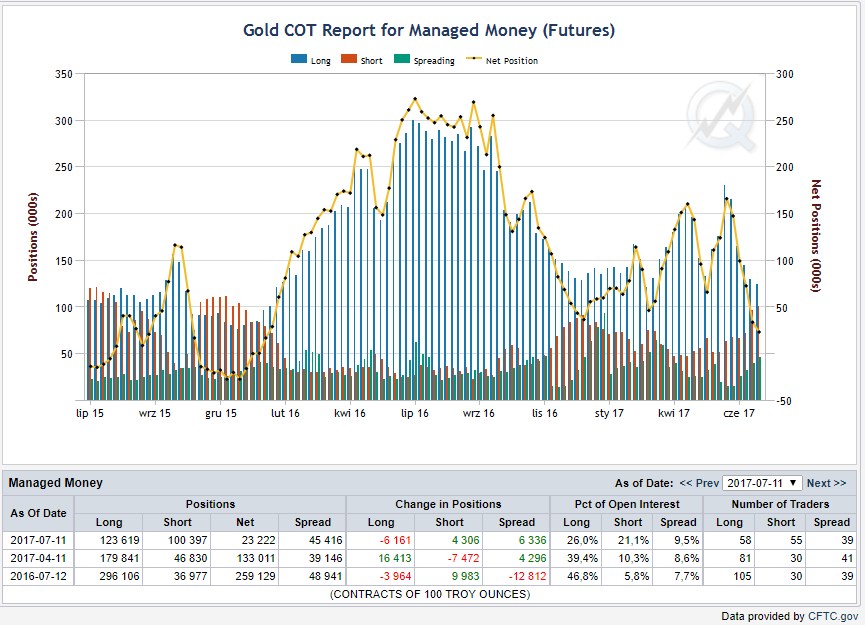

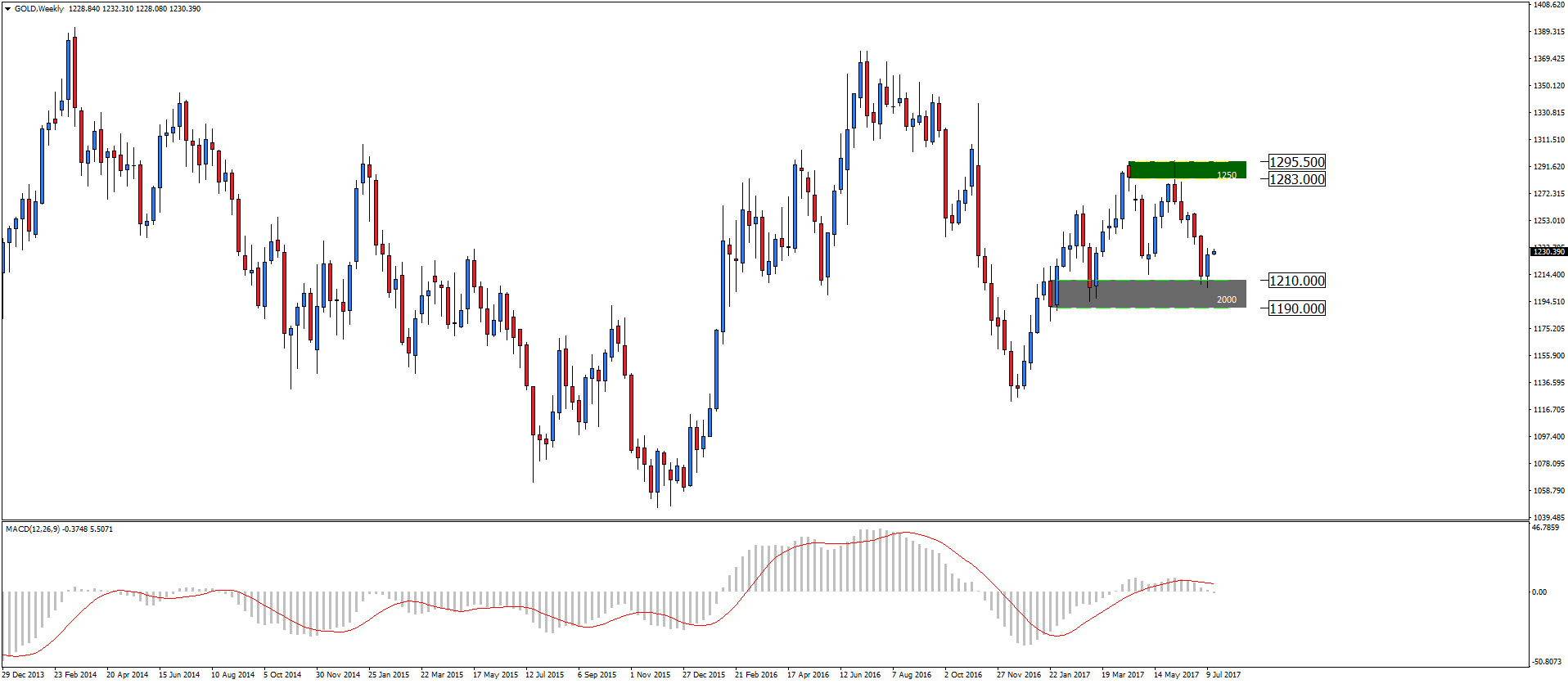

Jedyną rzeczą wspierająca rynki dzisiejszego ranka są wskaźniki wzrostu w Chinach. Dane o PKB były idealne od czasu wyprzedaży akcji na rynku w 2015 r., kiedy to inwestorzy zaniepokoili się przyszłym wzrostem największego na świecie eksportera. Rzeczywista wzrost gospodarczy Chin naprawdę ustabilizował się w lipcu 2015 r., osiągając najniższy poziom w 2016 r. i stopniowo później rosnął.

Jedyną rzeczą wspierająca rynki dzisiejszego ranka są wskaźniki wzrostu w Chinach. Dane o PKB były idealne od czasu wyprzedaży akcji na rynku w 2015 r., kiedy to inwestorzy zaniepokoili się przyszłym wzrostem największego na świecie eksportera. Rzeczywista wzrost gospodarczy Chin naprawdę ustabilizował się w lipcu 2015 r., osiągając najniższy poziom w 2016 r. i stopniowo później rosnął. Minęły prawie 4 miesiące od oficjalnego rozpoczęcia Brexitu z Theresą May, która 29 marca wystosowała artykuł 50. Od tamtej pory nic znaczącego się nie wydarzyło, jeśli chodzi o rozmowy między Wielką Brytanią a Unią Europejską. To zmieni się dzisiaj. Sekretarz Brexitu David Davis i jego zespół będą rozmawiać z negocjatorem UE Michelem Barnierem i jego zespołem w tym tygodniu. Po raz pierwszy mają zamiar poruszyć wszystkie kwestie, w tym irlandzkie granice, prawa obywateli mieszkających za granicą i oczywiście debatę na temat Brexit Bill. W tej chwili funt brytyjski usadowił się wygodnie powyżej poziomu psychologicznego 1,30 USD. Nadchodzący tydzień da nam pewien wgląd w to, jak szczegóły Brexitu będą miały wpływ na ceny.

Minęły prawie 4 miesiące od oficjalnego rozpoczęcia Brexitu z Theresą May, która 29 marca wystosowała artykuł 50. Od tamtej pory nic znaczącego się nie wydarzyło, jeśli chodzi o rozmowy między Wielką Brytanią a Unią Europejską. To zmieni się dzisiaj. Sekretarz Brexitu David Davis i jego zespół będą rozmawiać z negocjatorem UE Michelem Barnierem i jego zespołem w tym tygodniu. Po raz pierwszy mają zamiar poruszyć wszystkie kwestie, w tym irlandzkie granice, prawa obywateli mieszkających za granicą i oczywiście debatę na temat Brexit Bill. W tej chwili funt brytyjski usadowił się wygodnie powyżej poziomu psychologicznego 1,30 USD. Nadchodzący tydzień da nam pewien wgląd w to, jak szczegóły Brexitu będą miały wpływ na ceny.

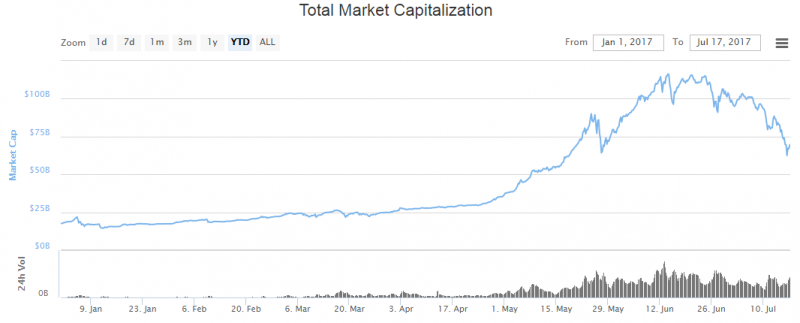

Dzisiejsze odbicie, od wczorajszego niskiego poziomu do chwili pisania tego artykułu, wynosi 33%. Tego rodzaju ruchy są spełnieniem marzeń dla Day i Swing Traderów, którzy potrafią wyczekać na odpowiedni moment. Wczorajszy spadek doprowadził nas do najniższego poziomu od 17 maja. Chociaż wartość sektora kryptowalutowego jest prawie w połowie tego, czym była w swoim szczycie 12 czerwca, to wciąż trzykrotnie więcej od notowań z 1 stycznia. Niektórzy przedsiębiorcy zarobili trochę pieniędzy w drodze. Niektórzy teraz krzyczą by „kupować póki jest w dole”.

Dzisiejsze odbicie, od wczorajszego niskiego poziomu do chwili pisania tego artykułu, wynosi 33%. Tego rodzaju ruchy są spełnieniem marzeń dla Day i Swing Traderów, którzy potrafią wyczekać na odpowiedni moment. Wczorajszy spadek doprowadził nas do najniższego poziomu od 17 maja. Chociaż wartość sektora kryptowalutowego jest prawie w połowie tego, czym była w swoim szczycie 12 czerwca, to wciąż trzykrotnie więcej od notowań z 1 stycznia. Niektórzy przedsiębiorcy zarobili trochę pieniędzy w drodze. Niektórzy teraz krzyczą by „kupować póki jest w dole”.

Mati Greenspan, Starszy Analityk Rynków eToro

Mati Greenspan, Starszy Analityk Rynków eToro