Chiński właściciel Volvo przejął kilka tygodni temu kolejną markę – brytyjski Lotus stał się tym samym częścią koncernu Geely Automobile. W ostatnich latach doszło do przejęć wielu znanych marek i firm motoryzacyjnych, a stan posiadania podmiotów inwestujących na tym rynku wciąż dynamicznie się zmienia. Sprawdzamy, do kogo obecnie należą największe marki samochodowe.

Sektor samochodowy w latach 2008–2009 doświadczył jednego z największych kryzysów w historii. Globalna produkcja spadła o ponad 15 procent. Załamanie dotknęło także największych graczy, a część z nich stanęła na granicy bankructwa.

Nie wszystkie marki – nawet te uznawane za kultowe – były w stanie przetrwać na rynku. Wiele – np. Pontiac, Eagle, Autobianchi nie wytrzymało konkurencji. W Wielkiej Brytanii nie ma już ani jednej brytyjskiej fabryki samochodów – część z nich zbankrutowała, inne zostały sprzedane.

Chińczycy przejmują europejskich producentów

Chińska korporacja Zhejiang Geely Holding Group, która kontroluje Geely Automobile i szwedzkie Volvo Car Group, przejęła w maju 2017 roku kolejną firmę motoryzacyjną. Od malezyjskiego właściciela zakupiono spółkę Lotus – firmę o brytyjskich korzeniach, znaną z produkcji sportowych samochodów.

Volvo i Lotus nie są jedynymi markami motoryzacyjnymi, które obecnie należą do Chińczyków. W 2011 roku Saab również został przejęty i jego głównym akcjonariuszem stał się chiński producent aut Hawtai Motor. Przy okazji transakcji inwestor zapowiedział, że firma będzie importować Saaba na rodzimy rynek, planowano również produkcję modelu 9-3 w Chinach.

Znaczącym udziałowcem w koncernie PSA, do którego należą marki Citroen, Peugeot, DS, a ostatnio również Opel, jest chińskie przedsiębiorstwo Dongfeng Motor. Jak do tego doszło? W 2013 roku kondycja francuskiej korporacji nie była najlepsza. Chcąc ratować firmę, postanowiono sprzedać część udziałów wspomnianemu chińskiemu przedsiębiorstwu i francuskiemu rządowi. W ten sposób rodzina Peugeot kierująca PSA po raz pierwszy utraciła kontrolę nad przedsiębiorstwem.

Amerykańskie inwestycje i rozwód stulecia

Jednym z największych i najgłośniejszych motoryzacyjnych rozwodów było zakończenie współpracy Daimlera i Chryslera. Megafuzja z 1998 roku zakończyła się po dziewięciu latach współpracy – w ten sposób przestał istnieć globalny niemiecko-amerykański koncern.

Co było głównym powodem ostatecznego zakończenia współpracy? Przede wszystkim słaba kondycja amerykańskiego partnera. Nowym właścicielem Chryslera stała się w 2007 roku amerykańska firma Cerberus, a ostatecznie amerykańską marką zainteresował się włoski koncern Fiat, będący obecnie jej właścicielem.

Brytyjski Jaguar również nie uchronił się przed przejęciem. Założona w 1922 roku firma została w wyniku prywatyzacji odłączona od koncernu British Leyland Motor Corporation i pięć lat później sprzedana Fordowi, który stał się przy okazji również właścicielem Land Rovera. Problemy finansowe amerykańskiej marki spowodowały, że Jaguara i Land Rovera kupił indyjski koncern Tata Motors, który jest ich właścicielem do dzisiaj.

Wspomniany Ford był również właścicielem Astona Martina. Obecnie marka ta należy do spółki, w skład której wchodzi David Richards – właściciel firmy Prodrive, John Sinders oraz kuwejckie spółki Investment Dar i Adeem Investment.

Głośne upadki – producenci, którzy zniknęli z motoryzacyjnej mapy

Nie wszyscy producenci zdołali przetrwać kryzys i zdobyć inwestora. Z motoryzacyjnej mapy zniknęło w ostatnich latach wiele kultowych i znanych marek.

Amerykański Pontiac stworzony w 1926 roku został zduszony przez kryzys finansowy i ostatecznie upadł w 2009 roku. Podobna historia spotkała o wiele starszą markę Oldsmobile, której działalność zawieszono w 2004 roku i ostatecznie zamknięto w 2009 roku. Z amerykańskiego rynku zniknęły również: w 2011 roku Mercury, w 2001 roku Plymouth oraz w 1997 roku Eagle i w 2010 roku Hummer.

Włosi także musieli się pożegnać z kilkoma markami samochodów. Powstała w 1955 roku Autobianchi – firma, która budowała modele oparte na Fiatach i w latach 80. stała się częścią Lancii, ostatecznie zlikwidowała działalność w 1996 roku. Również De Tomaso – firma z Modeny, której zawdzięczamy kilka ciekawych sportowych modeli, przestała działać w 2004 roku.

Polakom bliżej do popularnych w naszym kraju Wartburgów i Trabantów – oba modele produkowane były do 1991 roku. Jeszcze kilka lat temu miłośników marki Trabant ucieszyła wiadomość o możliwości produkcji elektrycznego Trabanta – został nawet zaprezentowany prototyp, ale na obietnicach się skończyło. Podobny los spotkał Fabrykę Samochodów Osobowych – produkowano tam cieszące się dzisiaj dużym zainteresowaniem kolekcjonerów Polonezy i Fiaty 125p, a także Warszawy i Syreny.

Marki, które nigdy nie zmieniły swojego właściciela

Sytuacja, w której marka od początku swojego istnienia znajduje się w jednych rękach, nieczęsto występuje w globalnym biznesie, a jeżeli już, dotyczy to tak zwanych firm rodzinnych.

Toyota i Honda to jedne z ostatnich największych koncernów motoryzacyjnych, które wciąż działają niezależnie – nie licząc oczywiście umów o współpracy z innymi koncernami.

Toyota została założona w 1937 roku przez Sakichi Toyodę i od tamtej pory znajduje się w rękach tej samej rodziny. Dzisiaj na jej czele stoi znany z zamiłowania do sportów motorowych Akio Toyoda. W portfolio Toyoty można znaleźć między innymi Lexusa – luksusową markę założoną przez tego japońskiego producenta, oraz firmę Daihatsu, nad którą największy japoński producent samochodów przejął kontrolę w 2016 roku. Ponadto do Toyoty należy 16,48 procent akcji Subaru. Firma współpracuje także z BMW oraz Mazdą i Suzuki, a jeszcze do niedawna była inwestorem w Tesli.

Również Honda i Suzuki znalazły się w gronie marek, które od lat pozostają w jednych rękach. Ta ostatnia współpracowała na przestrzeni lat z wieloma producentami – między innymi Fiatem, GM, Subaru czy Nissanem, ale udało się jej zachować niezależność. Prezesem firmy jest Osamu Suzuki, a rodzina założyciela, Michio Suzuki, nadal sprawuje kontrolę nad firmą. Podobnie założona w 1946 roku Honda nie zmieniła właściciela, a w jej portfolio można znaleźć działy zajmujące się między innymi produkcją samolotów, motocykli oraz traktorów.

Inaczej potoczyły się losy Ferrari – założona przez Enzo Ferrari firma długo pozostawała w rękach rodziny, jednak w 1969 roku trafiła do stajni Fiata. Podobnie zresztą jak Porsche – rodzinna firma w 1972 roku zmieniła się w spółkę akcyjną, co ostatecznie spowodowało, że członkowie rodziny Porsche przestali w niej pełnić funkcje kierownicze i w 2009 roku marka trafiła pod skrzydła VW, mającego większościowy pakiet akcji.

Biznes nie lubi stagnacji. Powyższe przykłady pokazują kilka sposobów na utrzymanie się na rynku i rozwój. Z jednej strony w historii motoryzacji można znaleźć wiele przykładów firm, które – pomimo innowacyjnych i ciekawych modeli samochodów – nie zdołały odnieść komercyjnego sukcesu. Z drugiej strony przetrwanie wielu marek było możliwe wyłącznie za sprawą nowego właściciela, który zdecydował się na inwestycję. Tych, które od lat pozostają w jednych rękach, jest niewiele, stanowią jednak dowód, że również firmy rodzinne mogą osiągnąć globalny sukces.

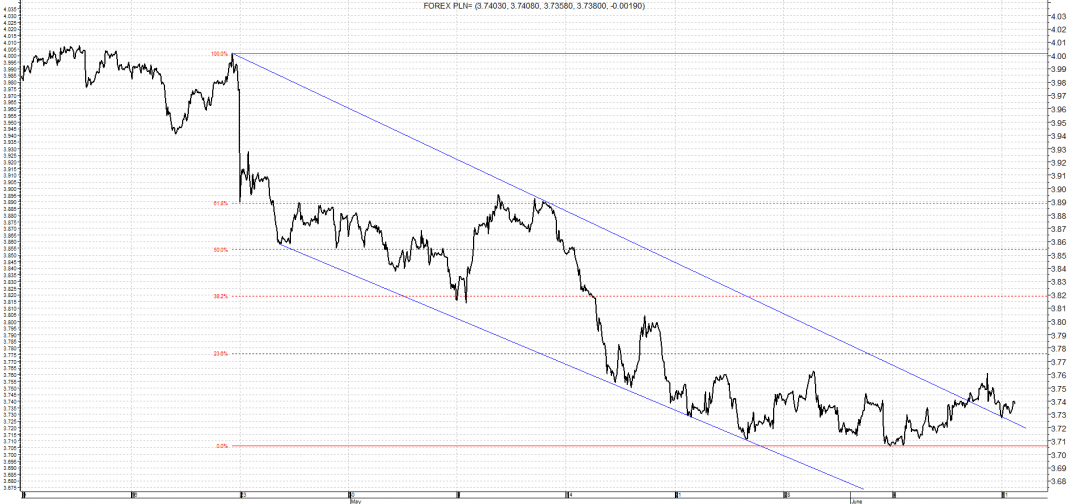

Zgodnie z przewidywaniami Mario Draghi schłodził nieco głowy inwestorom. Zachował dość gołębi ton swojej wypowiedzi. A co ważniejsze tematu QE na posiedzeniu nie poruszano więc luźna polityka trwa w najlepsze. Wydaje się to uzasadnione w obliczu spadku presji inflacyjnej. Spadające ceny ropy naftowej powodują, że szybko może ona nie wrócić. Tym samym nieco osłabił wspólną walutę. Ale jak się okazało tylko na chwilę wskutek pozytywnych informacji z Francji, gdzie Macron jest zdecydowanie na fali, uzyskując zdecydowaną większość parlamentarną w pierwszej rundzie. Dla rynków wschodzących brak ogłoszenia terminu ewentualnego ograniczania QE był dość pozytywnym argumentem. Rentowność obligacji europejskich nie wzrosła, więc ucieczki od kapitału z naszego kraju nie było. Tym samym złoty pozostał mocny do euro i konsoliduje się w dość wąskim przedziale poniżej granicy 4,20. Granica 4,17 wydaje się dość silnym wsparciem w przypadku ruchu w dół. Trzeba być jednak dość ostrożnym, gdyż temat Wielkiej Brytanii może popsuć nastroje w najbliższych tygodniach. Przebicie granicy 4,20 mogłoby wygenerować ruch korekcyjny w górę. W tym tygodniu mamy posiedzenie Fed. I to ono powinno wyklarować kierunek ruchu dla złotego. Podwyżka stóp plus jastrzębi komunikat władz monetarnych z USA zwyczajowo psuje klimat inwestycyjny wokół krajowej waluty.

Zgodnie z przewidywaniami Mario Draghi schłodził nieco głowy inwestorom. Zachował dość gołębi ton swojej wypowiedzi. A co ważniejsze tematu QE na posiedzeniu nie poruszano więc luźna polityka trwa w najlepsze. Wydaje się to uzasadnione w obliczu spadku presji inflacyjnej. Spadające ceny ropy naftowej powodują, że szybko może ona nie wrócić. Tym samym nieco osłabił wspólną walutę. Ale jak się okazało tylko na chwilę wskutek pozytywnych informacji z Francji, gdzie Macron jest zdecydowanie na fali, uzyskując zdecydowaną większość parlamentarną w pierwszej rundzie. Dla rynków wschodzących brak ogłoszenia terminu ewentualnego ograniczania QE był dość pozytywnym argumentem. Rentowność obligacji europejskich nie wzrosła, więc ucieczki od kapitału z naszego kraju nie było. Tym samym złoty pozostał mocny do euro i konsoliduje się w dość wąskim przedziale poniżej granicy 4,20. Granica 4,17 wydaje się dość silnym wsparciem w przypadku ruchu w dół. Trzeba być jednak dość ostrożnym, gdyż temat Wielkiej Brytanii może popsuć nastroje w najbliższych tygodniach. Przebicie granicy 4,20 mogłoby wygenerować ruch korekcyjny w górę. W tym tygodniu mamy posiedzenie Fed. I to ono powinno wyklarować kierunek ruchu dla złotego. Podwyżka stóp plus jastrzębi komunikat władz monetarnych z USA zwyczajowo psuje klimat inwestycyjny wokół krajowej waluty. Na CHF/PLN również nie widać zdecydowanego kierunku. Fakt jesteśmy kilka groszy wyżej niż minimum na poziomie 3,81. Ale wynikać to mogło z ostrożności inwestorów przed wyborami w Wielkiej Brytanii. Widać to było na EUR/CHF, który nieznacznie spadł ale przełożył się na minimalny wzrost CHF/PLN. Biorąc pod uwagę statystyki czerwca to nie należy się spodziewać wyjścia ponad granice wrysowanego kanału. Od kilku lat czerwiec pozostaje najnudniejszym miesiącem o niskiej zmienności. I ma to poparcie w wydarzeniach, które mogą się pojawić. Poza Fed żadnych ryzyk na horyzoncie nie widać. Zdecydowane zwycięstwo Macrona w pierwszej rundzie wyborów parlamentarnych odsuwa ryzyko polityczne w strefie euro. Zamieszanie w Wielkiej Brytanii i nie uzyskanie większości przez Therese May to temat raczej na dłuższy termin i nie powinien wpływać na franka szwajcarskiego. Usunięcie Donalda Trumpa z fotelu prezydenta to też raczej może być bardziej temat medialny niż faktyczne zagrożenie.

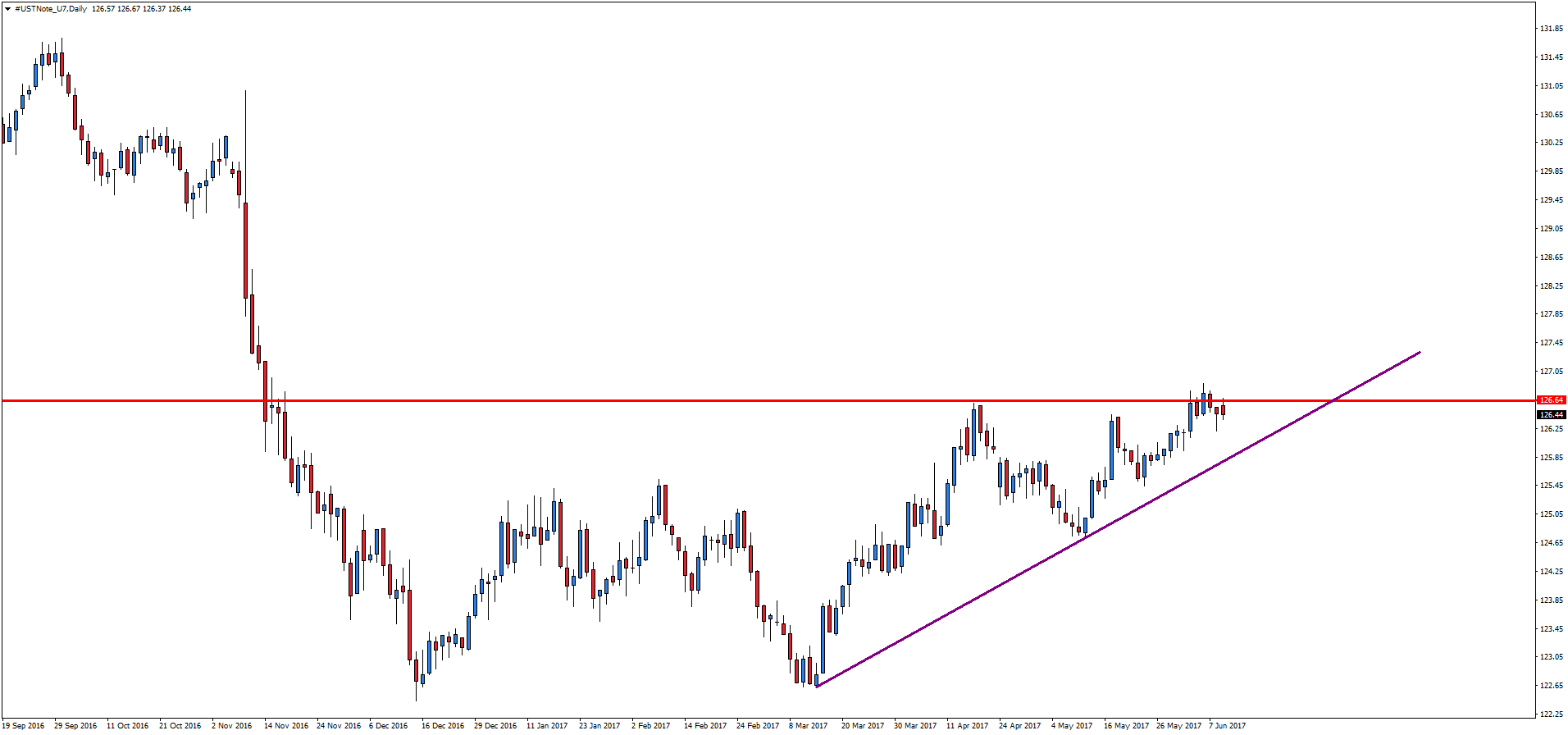

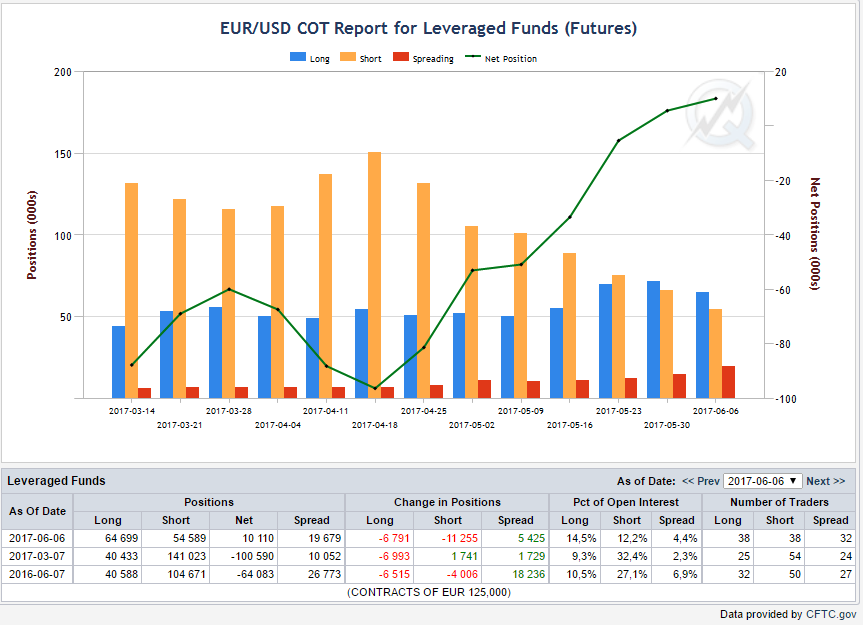

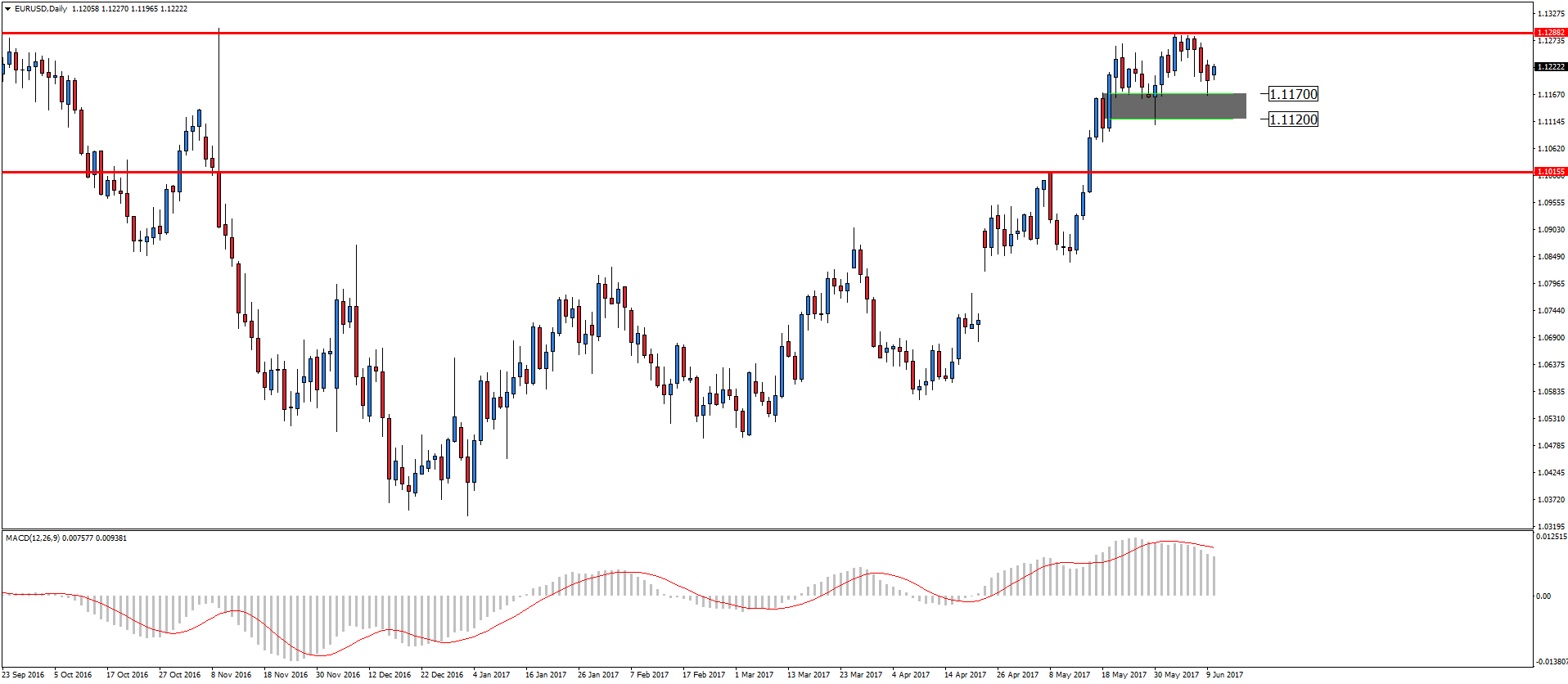

Na CHF/PLN również nie widać zdecydowanego kierunku. Fakt jesteśmy kilka groszy wyżej niż minimum na poziomie 3,81. Ale wynikać to mogło z ostrożności inwestorów przed wyborami w Wielkiej Brytanii. Widać to było na EUR/CHF, który nieznacznie spadł ale przełożył się na minimalny wzrost CHF/PLN. Biorąc pod uwagę statystyki czerwca to nie należy się spodziewać wyjścia ponad granice wrysowanego kanału. Od kilku lat czerwiec pozostaje najnudniejszym miesiącem o niskiej zmienności. I ma to poparcie w wydarzeniach, które mogą się pojawić. Poza Fed żadnych ryzyk na horyzoncie nie widać. Zdecydowane zwycięstwo Macrona w pierwszej rundzie wyborów parlamentarnych odsuwa ryzyko polityczne w strefie euro. Zamieszanie w Wielkiej Brytanii i nie uzyskanie większości przez Therese May to temat raczej na dłuższy termin i nie powinien wpływać na franka szwajcarskiego. Usunięcie Donalda Trumpa z fotelu prezydenta to też raczej może być bardziej temat medialny niż faktyczne zagrożenie. USD/PLN wybił się z kanału spadkowego. Ruch ten jednak nie był zdecydowany i wynikał z ruchu w dół na EUR/USD po posiedzeniu EBC. Nie jest wykluczone, że USD/PLN powróci do tego kanału. Dolar od początku tygodnia pozostaje słaby. Szczególnie do euro gdzie znów jesteśmy powyżej 1,12. Ten tydzień to przede wszystkim decyzja władz monetarnych. I nie jest powiedziane, że przełoży się na siłę dolara. Owszem podwyżka stóp o 25 pkt bazowych jest już w cenach, ale treść późniejszego komunikatu już budzi wątpliwości. Wydaje się, że tylko jasne stanowisko Janet Yellen o dalszych ruchach w tym roku, może wzmocnić dolara. Po kwotowaniach waluty amerykańskiej widać jednak, że inwestorzy na to nie liczą. Gdyby tak się faktycznie stało i FED zaprezentował postawę czekaj i patrz to USD/PLN może powalczyć o pokonanie ostatniego minimum na poziomie 3,71.

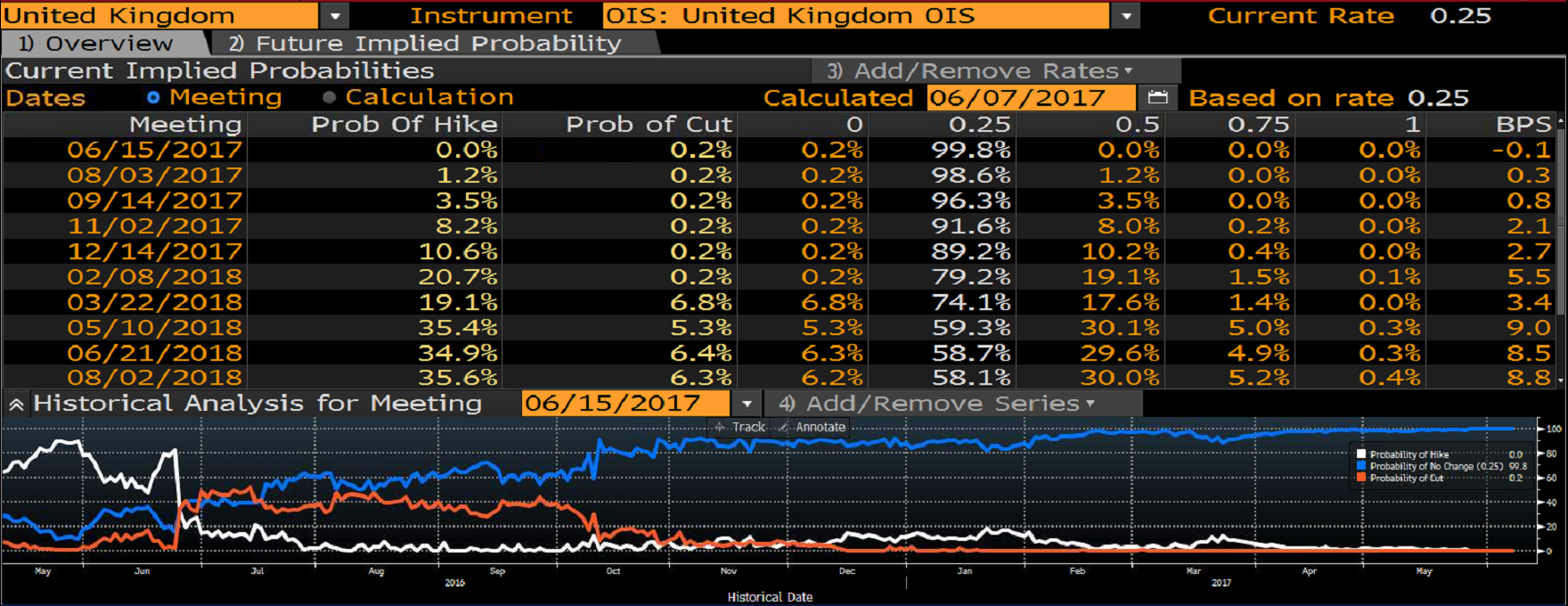

USD/PLN wybił się z kanału spadkowego. Ruch ten jednak nie był zdecydowany i wynikał z ruchu w dół na EUR/USD po posiedzeniu EBC. Nie jest wykluczone, że USD/PLN powróci do tego kanału. Dolar od początku tygodnia pozostaje słaby. Szczególnie do euro gdzie znów jesteśmy powyżej 1,12. Ten tydzień to przede wszystkim decyzja władz monetarnych. I nie jest powiedziane, że przełoży się na siłę dolara. Owszem podwyżka stóp o 25 pkt bazowych jest już w cenach, ale treść późniejszego komunikatu już budzi wątpliwości. Wydaje się, że tylko jasne stanowisko Janet Yellen o dalszych ruchach w tym roku, może wzmocnić dolara. Po kwotowaniach waluty amerykańskiej widać jednak, że inwestorzy na to nie liczą. Gdyby tak się faktycznie stało i FED zaprezentował postawę czekaj i patrz to USD/PLN może powalczyć o pokonanie ostatniego minimum na poziomie 3,71. Oczywiście tematem numer jeden nie jest ostatnie posiedzenie EBC czy przesłuchanie byłego szefa FBI w USA a rozczarowujący wynik wcześniejszych wyborów w Wielkiej Brytanii. To niby zwycięstwo a faktycznie przegrana Theresy May zasiała nieco niepewności na rynkach. Pani premier liczyła na przekonujące zwycięstwo i tym samym nie bałaby się twardych negocjacji z UE. Brak większości jednak to zdecydowanie utrudnia. Jak wiemy niepewność w danym kraju skutkuje wyprzedawaniem waluty i tak też się dzieje na funcie. Póki co łapiemy coraz niższe poziomy a o strefach wsparcia nie ma co nawet wspominać bo tracą znaczenie. Z pewnością nie jest to koniec presji na funcie teraz pozostaje Konserwatystom szukanie koalicjanta. W dalszej perspektywie pozostaje wątpliwość o dalsze negocjacje z UE, niektórzy twierdzą, że przełoży się to na łagodniejszy ton i UE więcej będzie mogła ugrać. Ciągle czarny scenariusz jest taki, że będą wcześniejsze wybory. Zaraz przyczepią się agencje ratingowe, które już sygnalizowały o negatywnych informacjach dla Wielkiej Brytanii. Bez dwóch zdań GBP/PLN może śmiało zejść poniżej 4,70 bo próżno szukać pozytywów teraz dla funta.

Oczywiście tematem numer jeden nie jest ostatnie posiedzenie EBC czy przesłuchanie byłego szefa FBI w USA a rozczarowujący wynik wcześniejszych wyborów w Wielkiej Brytanii. To niby zwycięstwo a faktycznie przegrana Theresy May zasiała nieco niepewności na rynkach. Pani premier liczyła na przekonujące zwycięstwo i tym samym nie bałaby się twardych negocjacji z UE. Brak większości jednak to zdecydowanie utrudnia. Jak wiemy niepewność w danym kraju skutkuje wyprzedawaniem waluty i tak też się dzieje na funcie. Póki co łapiemy coraz niższe poziomy a o strefach wsparcia nie ma co nawet wspominać bo tracą znaczenie. Z pewnością nie jest to koniec presji na funcie teraz pozostaje Konserwatystom szukanie koalicjanta. W dalszej perspektywie pozostaje wątpliwość o dalsze negocjacje z UE, niektórzy twierdzą, że przełoży się to na łagodniejszy ton i UE więcej będzie mogła ugrać. Ciągle czarny scenariusz jest taki, że będą wcześniejsze wybory. Zaraz przyczepią się agencje ratingowe, które już sygnalizowały o negatywnych informacjach dla Wielkiej Brytanii. Bez dwóch zdań GBP/PLN może śmiało zejść poniżej 4,70 bo próżno szukać pozytywów teraz dla funta.

Najbardziej odbija się to na funcie brytyjskim, który spadł o ponad 300 jednostek w przeciągu nocy wyborczej. Od czasu referendum w sprawie Brexitu rok temu, mogliśmy zauważyć dwa duże wzrosty. Jednym było przemówienie Theresy May na temat Brexitu 17 stycznia, drugim wezwanie May do przedterminowych wyborów po których rynki się spodziewały umocnienia jej pozycji. Prawdopodobnie to silna pozycja May była odpowiedzialna za uratowanie funta od spadku poniżej 1.2000. Dalsza niepewność mogłaby spowodować powrót do tego samego punktu. Pozostałe rynki nie wyglądają na zaniepokojone sytuacją w Wielkiej Brytanii. Na ten moment, Brexit jest już przesądzony więc jedynym pytaniem jakie wszyscy sobie zadają to rodzaj porozumienia, które Wielka Brytania podpisze z Europą.

Najbardziej odbija się to na funcie brytyjskim, który spadł o ponad 300 jednostek w przeciągu nocy wyborczej. Od czasu referendum w sprawie Brexitu rok temu, mogliśmy zauważyć dwa duże wzrosty. Jednym było przemówienie Theresy May na temat Brexitu 17 stycznia, drugim wezwanie May do przedterminowych wyborów po których rynki się spodziewały umocnienia jej pozycji. Prawdopodobnie to silna pozycja May była odpowiedzialna za uratowanie funta od spadku poniżej 1.2000. Dalsza niepewność mogłaby spowodować powrót do tego samego punktu. Pozostałe rynki nie wyglądają na zaniepokojone sytuacją w Wielkiej Brytanii. Na ten moment, Brexit jest już przesądzony więc jedynym pytaniem jakie wszyscy sobie zadają to rodzaj porozumienia, które Wielka Brytania podpisze z Europą. Wall Street kontynuowało swój pęd ku rekordowo wysokim notowaniom w piątek, ale Dow Jones i S&P zetknęły się z niewielkimi spadkami tuż przed weekendem. Złoto kontynuuje swój spadek i poważnie testuje swój krótkoterminowy poziom wsparcia. Należy uważać na duże zamówienia sprzedaży.

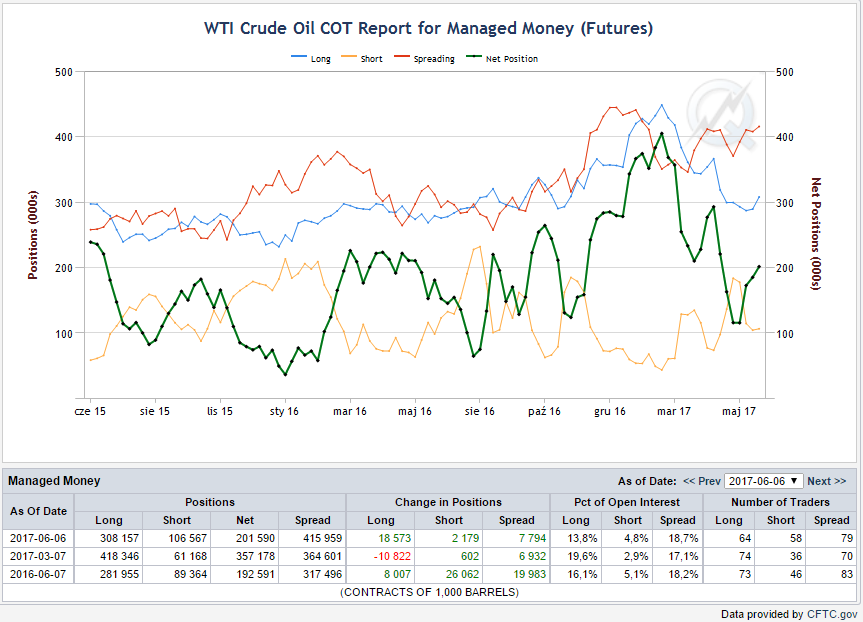

Wall Street kontynuowało swój pęd ku rekordowo wysokim notowaniom w piątek, ale Dow Jones i S&P zetknęły się z niewielkimi spadkami tuż przed weekendem. Złoto kontynuuje swój spadek i poważnie testuje swój krótkoterminowy poziom wsparcia. Należy uważać na duże zamówienia sprzedaży.  Również ropa notowana jest na niski poziomie i przez ostatnie trzy miesiące trzyma się poziomu 46 dolarów za baryłkę. Jeżeli jednak nadmierna podaż przepchnie ją poniżej poziomu 42,5 dolarów może to oznaczać kłopoty. Poza dramatem Trumpa w Stanach Zjednoczonych, rynki czekają na spotkanie Federalnej Rezerwy w środę. Analitycy wciąż dyskutują, co Fed zamierza zrobić, a taka powszechna niepewność z perspektywą coraz szybciej zbliżającego się spotkania, nie oznacza nic dobrego.

Również ropa notowana jest na niski poziomie i przez ostatnie trzy miesiące trzyma się poziomu 46 dolarów za baryłkę. Jeżeli jednak nadmierna podaż przepchnie ją poniżej poziomu 42,5 dolarów może to oznaczać kłopoty. Poza dramatem Trumpa w Stanach Zjednoczonych, rynki czekają na spotkanie Federalnej Rezerwy w środę. Analitycy wciąż dyskutują, co Fed zamierza zrobić, a taka powszechna niepewność z perspektywą coraz szybciej zbliżającego się spotkania, nie oznacza nic dobrego. W ten weekend nastąpił gwałtowny wzrost krypto-aktywów. Ethereum przekroczyło poziom 300 dolarów a Bictoin jest obecnie handlowany za ponad 3000 dolarów w Japonii oraz Chinach. Zachód wciąż notuje nieco niższe poziomy, ale jeżeli trend będzie kontynuowany, z pewnością szybko to nadrobi. Ethereum nie traciło czasu aby spocząć na tym kamieniu milowym i już jest notowane powyżej 360 dolarów za monetę. Nowy ICO o nazwie Bancor, który pojawi się dzisiaj online, może przyciągnąć dużo świeżych pieniędzy do sieci Etheru. Ten projekt znajduje się w samym sercu Blockchaina jako przyszłości internetu. Być może, pewnego dnia całkowicie zastąpi kontrakty różnicy kursowej będącej główną metodą, jaką ludzie sprzedają akcje, towary i inne aktywa finansowe w internecie.

W ten weekend nastąpił gwałtowny wzrost krypto-aktywów. Ethereum przekroczyło poziom 300 dolarów a Bictoin jest obecnie handlowany za ponad 3000 dolarów w Japonii oraz Chinach. Zachód wciąż notuje nieco niższe poziomy, ale jeżeli trend będzie kontynuowany, z pewnością szybko to nadrobi. Ethereum nie traciło czasu aby spocząć na tym kamieniu milowym i już jest notowane powyżej 360 dolarów za monetę. Nowy ICO o nazwie Bancor, który pojawi się dzisiaj online, może przyciągnąć dużo świeżych pieniędzy do sieci Etheru. Ten projekt znajduje się w samym sercu Blockchaina jako przyszłości internetu. Być może, pewnego dnia całkowicie zastąpi kontrakty różnicy kursowej będącej główną metodą, jaką ludzie sprzedają akcje, towary i inne aktywa finansowe w internecie. Nadal znajdujemy się we wczesnym stadium rozwoju technologii Blockchain, ale w mojej opinii Bitcoin i Ethereum pewnego dnia mogą zastąpić pieniądze, a internet z pewnością ciągle zdobywa na popularności. Całkowita kapitalizacja rynkowa wszystkich cyfrowych aktyw według coinmarketcap.com wynosi skromne 115 miliardów dolarów i szybko wzrasta.

Nadal znajdujemy się we wczesnym stadium rozwoju technologii Blockchain, ale w mojej opinii Bitcoin i Ethereum pewnego dnia mogą zastąpić pieniądze, a internet z pewnością ciągle zdobywa na popularności. Całkowita kapitalizacja rynkowa wszystkich cyfrowych aktyw według coinmarketcap.com wynosi skromne 115 miliardów dolarów i szybko wzrasta.

(3) NIK zwraca uwagę, że ministrowie odpowiedzialni za sektor górnictwa oraz zarządy spółek węglowych dysponowali bieżącymi informacjami o sytuacji finansowej podmiotów górniczych. Były one wystarczające dla prowadzenia skutecznego nadzoru oraz do reagowania na zmienne warunki na rynku węgla. Wiedza ta nie została jednak efektywnie wykorzystana przez Ministra Gospodarki i zarządy spółek. Organy państwowe oraz ZUS nie dysponowały natomiast wiedzą o skali niedoboru środków pochodzących ze składek na wypłaty emerytur i rent górniczych. Trudna sytuacja finansowa części podmiotów wydobywających węgiel spowodowała, że w ostatnim roku trwania dziewięcioletniego Programu podmiotom tym udzielono zwiększonego, w stosunku do lat poprzednich, wsparcia finansowego ze strony Państwa.

(3) NIK zwraca uwagę, że ministrowie odpowiedzialni za sektor górnictwa oraz zarządy spółek węglowych dysponowali bieżącymi informacjami o sytuacji finansowej podmiotów górniczych. Były one wystarczające dla prowadzenia skutecznego nadzoru oraz do reagowania na zmienne warunki na rynku węgla. Wiedza ta nie została jednak efektywnie wykorzystana przez Ministra Gospodarki i zarządy spółek. Organy państwowe oraz ZUS nie dysponowały natomiast wiedzą o skali niedoboru środków pochodzących ze składek na wypłaty emerytur i rent górniczych. Trudna sytuacja finansowa części podmiotów wydobywających węgiel spowodowała, że w ostatnim roku trwania dziewięcioletniego Programu podmiotom tym udzielono zwiększonego, w stosunku do lat poprzednich, wsparcia finansowego ze strony Państwa.

(4) Pierwsze działania związane z radykalnym pogorszeniem się w 2012 r. sytuacji w górnictwie zostały zainicjowane przez Ministra Gospodarki dopiero w 2013 r. Jednak zdecydowane działania, których celem była próba rozwiązania rzeczywistych problemów górnictwa, zostały podjęte dopiero w 2015 r. przez Pełnomocnika Rządu ds. restrukturyzacji górnictwa węgla kamiennego i Ministra Skarbu Państwa. Zostały one zapoczątkowane przyjętym w styczniu 2015 r. Planem Naprawczym Kompanii Węglowej S.A. Z uwagi na ich pilność, były realizowane w oderwaniu od postanowień Programu rządowego bądź prób jego aktualizacji. Podejmowane w tym czasie działania, wynikające z programów naprawczych spółek węglowych, nie doprowadziły jednak do osiągnięcia przez nie rentowności do końca 2015 r. NIK zwraca uwagę, że w okresie 10 miesięcznego sprawowania nadzoru nad podmiotami górnictwa węgla kamiennego przez Ministra Skarbu Państwa nie wypracowano jednolitej, spójnej koncepcji dla tej branży. Było to m.in. wynikiem niejednoznacznego podziału kompetencji pomiędzy Ministrem Skarbu Państwa i Pełnomocnikiem, a Ministrem Gospodarki. W efekcie do końca 2015 r. nie opracowano programu dla górnictwa węgla kamiennego na kolejne lata.

(4) Pierwsze działania związane z radykalnym pogorszeniem się w 2012 r. sytuacji w górnictwie zostały zainicjowane przez Ministra Gospodarki dopiero w 2013 r. Jednak zdecydowane działania, których celem była próba rozwiązania rzeczywistych problemów górnictwa, zostały podjęte dopiero w 2015 r. przez Pełnomocnika Rządu ds. restrukturyzacji górnictwa węgla kamiennego i Ministra Skarbu Państwa. Zostały one zapoczątkowane przyjętym w styczniu 2015 r. Planem Naprawczym Kompanii Węglowej S.A. Z uwagi na ich pilność, były realizowane w oderwaniu od postanowień Programu rządowego bądź prób jego aktualizacji. Podejmowane w tym czasie działania, wynikające z programów naprawczych spółek węglowych, nie doprowadziły jednak do osiągnięcia przez nie rentowności do końca 2015 r. NIK zwraca uwagę, że w okresie 10 miesięcznego sprawowania nadzoru nad podmiotami górnictwa węgla kamiennego przez Ministra Skarbu Państwa nie wypracowano jednolitej, spójnej koncepcji dla tej branży. Było to m.in. wynikiem niejednoznacznego podziału kompetencji pomiędzy Ministrem Skarbu Państwa i Pełnomocnikiem, a Ministrem Gospodarki. W efekcie do końca 2015 r. nie opracowano programu dla górnictwa węgla kamiennego na kolejne lata. (5) Dobra koniunktura na węgiel była zdaniem NIK odpowiednim okresem na przeprowadzenie skutecznej prywatyzacji polskiego górnictwa. Mogła ona przynieść nie tylko znaczne wpływy do budżetu, ale także stwarzała możliwość pozyskania kapitałów na rozwój i modernizację oraz dalszą restrukturyzację górnictwa. Kontynuacji procesów prywatyzacyjnych, przewidzianych we wcześniejszych dokumentach rządowych, nie sprzyjało przyjęcie w Programie jedynie ogólnego założenia o możliwości „ewentualnej prywatyzacji” bez odniesienia się do konkretnych podmiotów. Ponadto prywatyzacji nie sprzyjała niewielka aktywność Ministra Gospodarki, po którego stronie leżała inicjatywa zgłaszania gotowości rozpoczynania tych procesów, a który uzależniał plany prywatyzacyjne od stanowiska górniczych związków zawodowych.

(5) Dobra koniunktura na węgiel była zdaniem NIK odpowiednim okresem na przeprowadzenie skutecznej prywatyzacji polskiego górnictwa. Mogła ona przynieść nie tylko znaczne wpływy do budżetu, ale także stwarzała możliwość pozyskania kapitałów na rozwój i modernizację oraz dalszą restrukturyzację górnictwa. Kontynuacji procesów prywatyzacyjnych, przewidzianych we wcześniejszych dokumentach rządowych, nie sprzyjało przyjęcie w Programie jedynie ogólnego założenia o możliwości „ewentualnej prywatyzacji” bez odniesienia się do konkretnych podmiotów. Ponadto prywatyzacji nie sprzyjała niewielka aktywność Ministra Gospodarki, po którego stronie leżała inicjatywa zgłaszania gotowości rozpoczynania tych procesów, a który uzależniał plany prywatyzacyjne od stanowiska górniczych związków zawodowych.

W ostatniej chwili przed zeznaniami byłego szefa FBI, Jamesa Comeya, ktoś wyraźnie próbował dokonać manipulacji na cenie złota. Zazwyczaj, sprzedając dużą ilość konkretnego towaru, szczególnie w sytuacji, gdy trend wzrasta, doświadczony handlowiec będzie dawał różne polecenia w różnych cenach. W ten sposób, jeżeli cena wzrasta, otrzymuje zysk na każdej jednostce. Wczorajszego popołudnia ktoś złożył polecenie sprzedania złota wartego 4 miliardy dolarów według aktualnej stawki rynkowej. Zostało ono złożone tuż przed zeznaniem Comeya, kiedy rynki były bardzo spokojne, a płynność niska, dając mu tym samym maksymalny wpływ na cenę.

W ostatniej chwili przed zeznaniami byłego szefa FBI, Jamesa Comeya, ktoś wyraźnie próbował dokonać manipulacji na cenie złota. Zazwyczaj, sprzedając dużą ilość konkretnego towaru, szczególnie w sytuacji, gdy trend wzrasta, doświadczony handlowiec będzie dawał różne polecenia w różnych cenach. W ten sposób, jeżeli cena wzrasta, otrzymuje zysk na każdej jednostce. Wczorajszego popołudnia ktoś złożył polecenie sprzedania złota wartego 4 miliardy dolarów według aktualnej stawki rynkowej. Zostało ono złożone tuż przed zeznaniem Comeya, kiedy rynki były bardzo spokojne, a płynność niska, dając mu tym samym maksymalny wpływ na cenę. Powód manipulacji jest dosyć jasny. Od początku roku cena tego szlachetnego metalu rosła. We wtorek, nie udało się jej przebić krytycznego poziomu 1300 dolarów, czego skutkiem było delikatne wycofanie. Poprzez wprowadzenie tak dużego polecenia sprzedaży, sprawca całego zamieszania starał się znacznie obniżyć cenę złota, aby nie udało mu się nabrać mocy i przebić cenę 1300 dolarów.

Powód manipulacji jest dosyć jasny. Od początku roku cena tego szlachetnego metalu rosła. We wtorek, nie udało się jej przebić krytycznego poziomu 1300 dolarów, czego skutkiem było delikatne wycofanie. Poprzez wprowadzenie tak dużego polecenia sprzedaży, sprawca całego zamieszania starał się znacznie obniżyć cenę złota, aby nie udało mu się nabrać mocy i przebić cenę 1300 dolarów. Również azjatyckie wolumeny zostały nieco stonowane przez ostatnie 24 godziny, a handel rozgrywa się głównie na giełdach spekulacyjnych. Z całą pewnością wiemy, że Bitcoin staje się coraz bardziej przydatny w Japonii i jest obecnie akceptowany w wielu supermarketach. Niemniej jednak, pani Watanabe, handlująca japońska gospodyni domowa, jest bardzo doświadczona. Jeśli poczuje, że będzie mogła kupić coś w lepszej cenie w przyszłym tygodniu, prawdopodobnie będzie miała cierpliwość czekać. Z drugiej strony, jeżeli znów zaczniemy widzieć nowe, rekordowe notowania, może to doprowadzić do panicznego wzrostu zainteresowania, ponieważ analitycy ciągle wywołują cenę 10 000 dolarów za monetę lub więcej.

Również azjatyckie wolumeny zostały nieco stonowane przez ostatnie 24 godziny, a handel rozgrywa się głównie na giełdach spekulacyjnych. Z całą pewnością wiemy, że Bitcoin staje się coraz bardziej przydatny w Japonii i jest obecnie akceptowany w wielu supermarketach. Niemniej jednak, pani Watanabe, handlująca japońska gospodyni domowa, jest bardzo doświadczona. Jeśli poczuje, że będzie mogła kupić coś w lepszej cenie w przyszłym tygodniu, prawdopodobnie będzie miała cierpliwość czekać. Z drugiej strony, jeżeli znów zaczniemy widzieć nowe, rekordowe notowania, może to doprowadzić do panicznego wzrostu zainteresowania, ponieważ analitycy ciągle wywołują cenę 10 000 dolarów za monetę lub więcej.