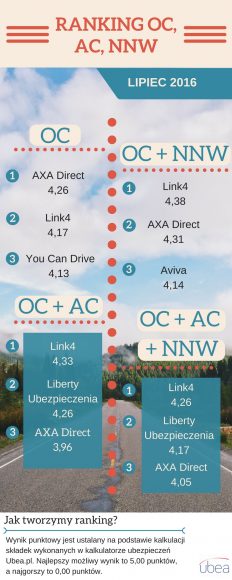

Lipcowy ranking porównywarki Ubea.pl dostarcza ciekawych informacji o cenach ubezpieczeń komunikacyjnych na początku drugiego półrocza. Wyniki tysięcy kalkulacji wykonanych przez użytkowników Ubea.pl wskazują, że na początku wakacji liderem cenowym była firma Link4.

W lipcu 2016 r. porównywarka OC/AC Ubea.pl już po raz dziewiętnasty sprawdziła wyniki prawie 200 000 kalkulacji wykonanych przez internautów. Na tej podstawie powstał ranking, który wyróżnia się obszerną próbą statystyczną i niezmienną metodologią. W siódmym miesiącu 2016 roku, firmy ubezpieczeniowe ponownie mogły uzyskać od 0,00 punktów do 5,00 punktów (skala ocen dla każdej kategorii). Najniższy wynik oznacza, że dany ubezpieczyciel we wszystkich pojedynczych porównaniach uplasował się na ostatniej pozycji. Firma z najwyższą liczbą punktów (5,00 pkt.), musiałaby zająć pierwsze miejsce w każdej kalkulacji wykonanej przez internautów.

W lipcowym rankingu Ubea.pl oraz osiemnastu wcześniejszych analizach, żadna z porównywanych firm jeszcze nie otrzymała skrajnej oceny (tzn. 0,00 punktów lub 5,00 punktów). Pomiędzy 1 oraz 31 lipca 2016 roku, zwycięscy ubezpieczyciele uzyskali następujące wyniki:

AXA Direct – 4,26 pkt. w rankingu polis OC

Link4 – 4,38 pkt. w rankingu pakietów OC + NNW

Link4 – 4,33 pkt. w rankingu pakietów OC + AC

Link4 – 4,26 pkt. w rankingu pakietów OC + AC + NNW

W porównaniu do czerwca br. najważniejsze zmiany dotyczą rankingu polis OC. W tym zestawieniu, firma AXA Direct zajęła pierwsze miejsce i zdetronizowała lidera z czerwca br. (Aviva). W pozostałych trzech kategoriach, najwyższą pozycję zdołała utrzymać marka Link4 należąca do PZU. Podobnie jak poprzednio, czołowe miejsca zajęli również dwaj inni ubezpieczyciele: You Can Drive (marka Ergo Hestii) oraz Liberty Ubezpieczenia. Zaskoczeniem nie są również ostatnie miejsca dwóch firm, które regularnie plasują się na dole tabeli rankingowej. Mowa o Gothaer i TUW TUZ.

Brak bardzo poważnych zmian w lipcowym rankingu Ubea.pl nie oznacza, że ubezpieczyciele zrezygnowali z podnoszenia składek. Taki proces solidarnych zmian w cennikach wciąż trwa i jest spowodowany nie tylko wprowadzeniem podatku od aktywów największych firm ubezpieczeniowych. Kluczowe znaczenie ma też fakt, że w minionym roku wartość odszkodowań z ubezpieczeń OC kierowców wzrosła o 15,80% przy minimalnej zmianie zebranej składki (ok. 1%). W odpowiedzi na nierentowność polis komunikacyjnych, firmy ubezpieczeniowe już od ponad roku stopniowo podnoszą składki. Dane Ubea.pl wskazują, że od kwietnia 2015 r. do lipca 2016 r. średnia składka OC w osiemnastu miastach wojewódzkich wzrosła o niecałe 24%. Utrzymanie takiego tempa zmian przez cały następny rok, na pewno nie będzie zaskoczeniem.

Upper Finance Consulting pozyskał w ramach pożyczki hipotecznej środki na refinansowanie nieruchomości biurowej dla DanHouse Sp. z o.o., spółki celowej bydgoskiego Hunger Development Sp. z o.o. Pozyskana kwota pomoże sfinansować inwestycje w nowoczesne powierzchnie biurowe oraz zakup działek pod kolejne projekty.

– Finansujący bank pozytywnie ocenił zarówno działalność samej grupy Hunger Development, jak i perspektywy lokalnego rynku powierzchni biurowych. Wschodnia część miasta to najdynamiczniej rozwijający się obszar, który ma potencjał by już niebawem stać się biznesowym centrum Bydgoszczy. Dzięki solidnemu zabezpieczeniu pożyczki, jakie stanowi hipoteka, możliwe było także uzyskanie dla spółki DanHouse bardzo korzystnych warunków finansowania – mówi Iwona Załuska, partner w Grupie Upper Finance i prezes zarządu Upper Finance Consulting.

DanHouse Sp. z o.o. jest inwestorem nowoczesnego pięciokondygnacyjnego biurowca o powierzchni 8000 m kw. usytuowanego we wschodniej części Bydgoszczy. Najnowocześniejsze rozwiązania technologiczne oraz wysokiej jakości wykończenie obiektu plasują DanHouse wśród obiektów klasy „A”. Skomercjalizowany już w 85% budynek stanowi I etap centrum biznesowego SCANPARK Business Center.

Hunger Development Sp. z o.o. to bydgoska firma o skandynawskich korzeniach, obecna na lokalnym rynku nieruchomości biurowych od ponad 8 lat. Jej założyciel, duński architekt Florian Hunger, działa na międzynarodowym rynku deweloperskim od 1994 roku. Wśród licznych inwestycji zrealizowanych przez niego na terenie Polski znajdują się m.in. tak znane obiekty jak CH Reduta i CH Targówek w Warszawie czy warszawskie siedziby firm Philips i Microsoft, w Bydgoszczy natomiast zrealizował centrum handlowe Galeria Pomorska.

W Rypinie otwarto największą w Polsce i jedną z najnowocześniejszych w Europie wytwórnię pasz, spełniającą najwyższe standardy światowe. Inwestycja firmy Cedrob w Wytwórnię Pasz w Rypinie wyniosła 80 milionów złotych.

Budowa ruszyła jesienią 2014 roku, a rozruch technologiczny rozpoczął się już w czerwcu bieżącego roku. Nowy zakład wyposażono w urządzenia o najwyższym zaawansowaniu technicznym na świecie. Nad pracą wszystkich linii technologicznych czuwa specjalny program sterowania i automatyki przemysłowej, który obsługuje urządzenia i rejestruje ich pracę. W praktyce oznacza to wyeliminowanie czynnika błędu ludzkiego.

Uroczyste, oficjalne otwarcie trzeciej, najnowocześniejszej Wytwórni Pasz w Rypinie nastąpiło 11 lipca podczas inauguracji lokalnej strefy ekonomicznej, w której znajduje się inwestycja. W wydarzeniu, obok Prezesa Andrzeja Goździkowskiego, uczestniczyli przedstawiciele lokalnych władz z burmistrzem Rypina Pawłem Grzybowskim na czele. Uroczystości inauguracyjne w strefie ekonomicznej, uświetnił swoją obecnością Wiceprezes Rady Ministrów, Minister Rozwoju — Mateusz Morawiecki. Wicepremier przedstawił główne założenia rządowego planu na rzecz odpowiedzialnego rozwoju, wśród których wymienił wsparcie rozwoju firm, ich produktywności i ekspansji zagranicznej oraz równomierny rozwój gospodarczy całego kraju.

Każdego roku Cedrob Pasze potrzebuje 400 tysięcy ton zboża. – Do współpracy z dostawcami zbóż podchodzimy w pełni profesjonalnie. Nie zapominamy o wzajemnym zaufaniu i szacunku, ponieważ ważnym ogniwem w naszej działalności są lokalni rolnicy. Dokonaliśmy już bardzo wiele, ale nie ustajemy w działaniach, które z roku na rok usprawniają współpracę z dostawcami – mówi Tomasz Walerowicz, Zastępca Dyrektora Zakładu Produkcji Pasz. Cedrob Pasze oferuje możliwość zawierania umów kontraktacyjnych, które zapewniają dostawcy poczucie stabilności. Skup zbóż prowadzony jest przez cały rok.

Nowoczesne rozwiązania technologiczne mają służyć nie tylko dobru firmy, lecz także przynosić korzyści dla ochrony środowiska. W nowym zakładzie wprowadzono innowacje pozwalające zmniejszyć zapotrzebowanie Wytwórni Pasz w Rypinie na energię elektryczną. Te zmiany pozwoliły uzyskać ponad 10 procent oszczędności energii elektrycznej niezbędnej do procesów produkcyjnych, co sprzyja ochronie środowiska.

Columbus Energy S.A., Spółka notowana na rynku NewConnect, działająca w branży Odnawialnych Źródeł Energii, wypracowała 121 tys. zł zysku netto w 2 kw. 2016 r., a jej przychody netto ze sprzedaży sięgnęły 2.120 tys. zł. Emitent rozwija sprzedaż swojego nowego produktu – „Abonament na Słońce” – oraz realizuje kolejne instalacje dla instytucji sakralnych, w tym w budynku Kolegium Episkopatu Polski.

Miniony kwartał był dla Spółki bardzo intensywnym czasem, ponieważ dostosowywała ona swoje struktury organizacyjne po przeprowadzonym połączeniu do korporacyjnego modelu przedsiębiorstwa. Emitent zaprezentował również nową Strategię Rozwoju i od początku czerwca br. wprowadził do swojej oferty unikalny produkt sprzedaży oraz montażu instalacji fotowoltaicznych w formie abonamentu „Abonament na Słońce”. Spółka zrealizowała już sprzedaż ponad 100 pierwszych „Abonamentów na Słońce”, a planowane montaże instalacji fotowoltaicznych rozpoczną się we wrześniu br. i będą finansowane z własnych środków. Columbus Energy S.A. dzięki pilotażowym montażom będzie mogła także sprawdzić wdrożony system rozliczeń. Prognozy finansowe Spółki na lata 2016-2020 przewidują zrealizowanie montażu 50.000 instalacji w tym okresie.

„Wyniki finansowe w 2 kw. 2016 r. nie do końca obrazują progres, jaki Spółka uczyniła w ostatnim czasie. Dopiero 1 lipca tego roku ustabilizowało się prawo energetyczne dla domów jednorodzinnych dotyczące działania instalacji fotowoltaicznych i, tak jak się spodziewaliśmy, jest ono bardzo pomocne w sprzedaży naszego nowego produktu – Abonament na Słońce. Oczywiście abyśmy mogli skutecznie zrealizować strategię rozwoju, będziemy nie tylko musieli efektywnie sprzedawać nowy produkt, ale też sekurytyzować nasze należności lub pozyskać wysokie finansowanie. Kiedy zrealizujemy wytyczone przez nas cele to przyszłość naszej firmy będzie już tylko wypełnianiem planu rozwoju, bo rynek jest ogromny.” – ocenia Dawid Zieliński, Prezes Zarządu Spółki Columbus Energy S.A.

W lipcu 2016 r. Spółka zrealizowała instalację fotowoltaiczną o mocy 10 kWp na siedzibie Episkopatu Polski w Warszawie. Columbus Energy S.A. rozważa również wdrożenie ogólnopolskiego programu dla instytucji sakralnych. Emitent utworzył także spółkę zależną Columbus Energy Finanse Sp. z o.o., w której objął 100% udziałów. Nowy podmiot zajmuje się sprzedażą umów „Abonament na Słońce” oraz zarządzaniem należnościami z nich wynikającymi, co jest zgodne z przyjętą Strategią Rozwoju Emitenta. Obecnie Columbus Energy Finanse Sp. z o.o. posiada w swoim portfelu ponad 100 pilotażowych umów w ramach produktu „Abonament na Słońce”.

„Rynek sakralny jest niezwykle specyficzny, gdyż bardzo długo wypracowuje się na nim relacje. Dla tego rynku przygotowaliśmy produkt z dotacją, ale również dostosowaliśmy go pod oczekiwania wymagającego klienta. Sprzedaż w tym segmencie mocno rośnie i spodziewamy się pierwszych większych instalacji jeszcze w tym roku. Powinny one bardzo pozytywnie wpłynąć na nasze przychody.” – podsumowuje Prezes Zieliński.

W marcu 2016 r. Sąd Rejonowy w Krakowie zarejestrował połączenie Columbus Energy S.A. z Columbus Capital S.A., które nastąpiło zgodnie z przyjętym planem połączenia poprzez przeniesienie całego majątku Columbus Energy S.A. na Columbus Capital S.A. w zamian za nowo emitowane akcje. Kapitał zakładowy Spółki wynosi aktualnie 72.863.778,42 zł i dzieli się na 269.865.846 akcji o wartości nominalnej 0,27 zł każda. Najważniejszym celem nowego podmiotu – Columbus Energy S.A. – jest ugruntowanie pozycji lidera na rynku mikroinstalacji fotowoltaicznych w Polsce oraz przeniesienie notowań akcji na rynek regulowany GPW w Warszawie. Emitent planuje także prowadzić aktywną działalność inwestycyjną w podmioty z sektora MŚP.

Nie wszyscy zdają sobie sprawę, że treści które publikujemy, np. za pośrednictwem portali społecznościowych, docierają nie tylko do naszych znajomych, ale także do oszustów, którzy nie zawahają się użyć zdobytych w ten sposób informacji. O czym powinien pamiętać każdy internauta?

Internauci rzadko zdają sobie sprawę z tego jak cenne są ich dane osobowe. Chętnie publikują zdjęcia, np. chwaląc się dopiero co otrzymanym prawem jazdy. W sieci udostępniają też otrzymane mandaty oraz świadectwa szkolne. Wszystkie te dokumenty zawierają dane bezcenne dla oszustów. Publikujemy zdjęcia swoich kart płatniczych, a nawet zrzuty ekranu z serwisu transakcyjnego. Tym samym narażamy się na kradzież tożsamości, która może okazać się dla nas bardzo kosztowna…

Współcześni przestępcy po przechwyceniu wspomnianych informacji mogą zaciągnąć kredyt oraz zadłużyć się na nazwisko swojej ofiary. Ciekawostką jest, że wielu użytkowników internetu publikuje zdjęcia znalezionych dokumentów i kart chcąc skontaktować się z ich właścicielami. Warto pamiętać, że nigdy nie należy udostępniać cudzych danych osobowych w sieci.

Jak chronić swoje dane? Stosując te 4 podstawowe zasady:

Zadbajmy o prywatność – na wielu portalach możemy precyzyjnie zdefiniować zasady udostępniania informacji o sobie

Nie publikujmy w internecie zdjęć przedstawiających dokumenty, karty płatnicze ani jakichkolwiek pism, na których umieszczone są nasze lub cudze dane

Dowody osobiste, paszporty i prawa jazdy należy przechowywać w bezpiecznym miejscu. W przypadku ich zgubienia zgłośmy ten fakt na Policji i zastrzeżmy dokumenty w banku

Pamiętajmy o używaniu aktualnego oprogramowania antywirusowego i aktualizacji aplikacji, z których korzystamy.

„Odnotowaliśmy pozytywny wynik netto we wszystkich krajach, w których prowadzimy działalność biznesową. Znacząca poprawa rentowności to efekt przede wszystkim intensywnych działań związanych z reorganizacją zagranicznej aktywności Holdingu, jak również pewnej poprawy sytuacji makroekonomicznej w krajach Europy Wschodniej. Wynik w Rumunii, w Rosji, na Ukrainie oraz na Białorusi, pozwala z umiarkowanym optymizmem patrzeć na nadchodzące miesiące” – powiedział Piotr Kaczmarek, Prezes Zarządu Getin Holding.

„Znaczący jest również wzrost aktywności Grupy Getin Holding na rynku M&A, co widoczne było poprzez transakcję sprzedaży spółki GetBack, efekt której jest znaczący w półrocznych wynikach.”- dodaje.

W minionym półroczu Grupa Idea Bank Polska wypracowała zysk netto na poziomie 337,8 mln PLN, co jest rezultatem ponad dwukrotnie lepszym w ujęciu rok do roku. W wyniku ujęto 249,2 mln PLN (brutto) ze sprzedaży spółki GetBack. Całkowita wartość zawartej umowy wyniosła 825 mln PLN. Łączna wartość sprzedaży zrealizowanej w pierwszym półroczu przez Grupę Idea Bank osiągnęła poziom ponad 4,2 mld PLN. Idea odnotowała również wzrost wyniku odsetkowego o 76,7% r/r. Bank kontynuuje strategię obniżania kosztu finansowania. Marża oferowana przez Bank ponad stopę rynkową WIBOR spadła z 0,73% w marcu 2016 r. do 0,55% w czerwcu. Na koniec półrocza suma bilansowa Grupy Idea Bank wynosiła ponad 19,5 mld PLN. Natomiast wskaźniki kapitałowe Grupy osiągnęły poziom: CAR 14,4%, i CET1 11,1%.

Getin Holding prowadził także intensywne działania związane z reorganizacją działającej na terenie Federacji Rosyjskiej spółki Carcade i jej powrotem do regularnej działalności biznesowej. W wyniku przeprowadzonej restrukturyzacji spółka ograniczyła koszty stałe o 28,1% w porównaniu do pierwszego półrocza 2015 roku. Carcade wypracowała również zysk netto w wysokości 1,1 mln PLN. Mimo mało sprzyjającej sytuacji na rynku, spółka przeprowadziła z sukcesem emisję obligacji o wartości 2,5 mld RUB.

Grupa Idea Bank Białoruś wypracowała zysk netto na poziomie 11,1 mln PLN co stanowi wynik o 30,5% lepszy w ujęciu rok do roku. W walucie lokalnej (BYR) poprawa zysku wyniosła 66,9% r/r. Od początku roku Bank kontynuował działania związane z wyskalowaniem prowadzonej działalności do aktualnych warunków rynkowych. Wśród podjętych działań należy wymienić wyjście z segmentu consumer finance, a także wdrożenie bankowości internetowej oraz mobilnej. Grupa odnotowała ponad 16,4% (r/r, BYR) wzrost sprzedaży w segmencie MSP. Celem strategicznym Banku było pozyskanie i utrzymanie płynności w walucie lokalnej w sytuacji niepewności na rynku.

Poprawa warunków makroekonomicznych na Ukrainie oraz podjęte przez Getin Holding działania sprawiły, iż w pierwszym półroczu br. Grupa Idea Bank Ukraina przekroczyła próg rentowności, osiągając zysk netto na poziomie 1 mln PLN. Bank utrzymał stabilną sprzedaż na poziomie ponad 300 mln UAH na kwartał. Grupa utrzymuje zrównoważony poziom ryzyka kredytowego przy jednoczesnym wzroście wskaźników przychodowych. NIM osiągnął wysoki poziom 8,7% względem -0,2% w pierwszym półroczu 2015 roku.

W pierwszych 6 miesiącach 2016 roku Grupa Idea Bank Rumunia przekroczyła próg rentowności i wypracowała zysk netto na poziomie 7,0 mln PLN. Grupa odnotowała rekordowe wolumeny sprzedaży zarówno na poziomie Banku (216,7 mln PLN, x 2,6 r/r), jak i spółki leasingowej (235,6 mln PLN, +12,1% r/r). Wzrosła również marża odsetkowa z poziomu 2,0% w I półroczu 2015 roku do 2,9% w analogicznym okresie br. Na koniec czerwca 2016 roku suma bilansowa Grupy wynosiła blisko 1,5 mld PLN. Idea Bank Rumunia został nagrodzony przez redakcję miesięcznika „Capital” tytułem „Najlepsza Instytucja Finansowa”.

Rada Nadzorcza Enei Wytwarzanie zawiesiła Wacława Bilnickiego w czynnościach Prezesa Zarządu oraz Elżbietę Piwoński w czynnościach Członka Zarządu tej spółki.

Równocześnie Rada delegowała ze swojego grona Dawida Klimczaka do czasowego wykonywania czynności Prezesa Zarządu Enei Wytwarzanie.

Od 1 października br. Giełda Papierów Wartościowych w Warszawie będzie publikować subindeksy sektorowe w trybie ciągłym – co 60 sekund

Od 16 grudnia br. zmianie ulegnie kwalifikacja spółek do indeksu dywidendowego

GPW w wyniku przeprowadzonych analiz i konsultacji wprowadza nowe zasady publikacji subindeksów sektorowych oraz zmienia zasady kwalifikacji spółek do indeksu WIGdiv.

Obecnie Giełda oblicza 11 subindeksów sektorowych, które publikowane są trzy razy

w ciągu dnia: o 11:15 (po pierwszym fixingu), o 15:15 (po drugim fixingu) i po zakończeniu sesji. Po zmianach subindeksy sektorowe będą publikowane w trybie ciągłym, w minutowych odstępach, od momentu rozpoczęcia sesji do jej zakończenia.

Indeks WIGdiv obejmuje obecnie 30 spółek z indeksów WIG20, mWIG40, sWIG80 charakteryzujących się najwyższą stopą dywidendy w ostatnim roku, które w okresie ostatnich 5 lat co najmniej trzy razy wypłaciły dywidendę. Po zmianach, indeks będzie obejmował wszystkie spółki z indeksów WIG20, mWIG40, sWIG80, które w ostatnich 5 lat regularnie wypłacały dywidendę.

Indeks

Obecnie

Po zmianach

subindeksy sektorowe

publikacja 3-krotnie w ciągu sesji

publikacja w trybie ciągłym –

co 60 sekund

WIGdiv

30 spółek z indeksów WIG20, mWIG40 i sWIG80, które co najmniej 3-krotnie w ciągu ostatnich 5 lat wypłaciły dywidendę

wszystkie spółki z indeksów WIG20, mWIG40 i sWIG80, które regularnie w ostatnich

5 latach wypłaciły dywidendę

Wprowadzona przez GPW zmiana dot. subindeksów sektorowych umożliwi bieżące śledzenie koniunktury w poszczególnych branżach. Natomiast nowa kwalifikacja spółek do WIGdiv pozwoli na wyróżnienie tych emitentów, którzy prowadzą stabilną politykę dywidendową i regularnie dzielą się z akcjonariuszami wypracowanym zyskiem.Proponowane zmiany stanowią odpowiedź na oczekiwania uczestników rynku oraz na trendy występujące na innych giełdach – powiedziała Prof. Małgorzata Zaleska, prezes Zarządu GPW.

Subindeksy sektorowe będą publikowane w trybie ciągłym począwszy od 1 października br.

Nowe zasady kwalifikacji spółek do indeksu WIGdiv zostaną zastosowane podczas rewizji rocznej indeksu, która będzie miała miejsce po sesji 16 grudnia br.

Ceny towarów i usług konsumpcyjnych spadły w lipcu 2016 r. o 0,9 proc. r/r, a w stosunku do czerwca o 0,3 proc. – podał GUS.

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

Za nami 25 miesięcy spadku wskaźnika cen towarów i usług konsumpcyjnych. Przed nami kolejne miesiące deflacji. Nic bowiem nie wskazuje na koniec spadku wskaźnika cen. Nawet żywność, której ceny od 2. połowy 2015 r. rosły, sezonowo (m/m) tanieje. W lipcu br. ceny żywności były niższe o 1,1 proc. niż w czerwcu. To efekt urodzaju owoców, a szczególnie warzyw – ich ceny spadły m/m o prawie 12 proc. Powinny to odczuć gospodarstwa domowe o niskich dochodach rozporządzalnych. Jednak lipcowe, a zapewne i sierpniowe spadki cen żywności w stosunku do czerwca br., to sezonowy, krótkookresowy efekt. Nie można zatem liczyć na to, że zwiększą się dzięki temu oszczędności Polaków, które ciągle są bardzo małe. Tak jak nie zwiększa oszczędności, przynajmniej na razie, program 500+.

Zmiany cen miesiąc do miesiąca są z punktu widzenia całej gospodarki nieistotne. Ważne jest to co dzieje się w perspektywie rocznej. A tu ciągle deflacja, aczkolwiek generowana głównie przez dwie grupy produktów – paliwa oraz odzież i obuwie. Gdyby nie wzrost cen żywności w stosunku do lipca 2015 r, to deflacja roczna byłaby jeszcze silniejsza.

W kolejnych miesiącach 2016 r. niewiele się tu zmieni i zapewne w całym 2016 r. ceny będą niższe o ok. 0,5 proc. niż w 2015 r. A należy przypomnieć, że w budżecie państwa na 2016 r. zapisano inflację na poziomie 1,7 proc. i na podstawie tego wskaźnika zaplanowano wpływy podatkowe do budżetu centralnego i budżetów samorządowych. Rząd na razie nie widzi budżetowego problemu, ale nie tylko deflacja, ale także dane dotyczące wzrostu PKB w 2. kwartale 2016 r. – 3,1 proc. r/r ten problem mogą stworzyć.

PKB wzrósł w 2. kwartale 2016 r. o 3,1 proc. r/r – podał w szybkim szacunku GUS.

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

Wiele krajów UE chciałoby mieć taką dynamikę wzrostu gospodarczego jak Polska. Ale należy pamiętać, że w budżecie na 2016 r. założony został wzrost PKB na poziomie 3,8 proc. Tymczasem po 6. miesiącach br. wzrost ten wynosi 3-3,1 proc. Aby osiągnąć w całym 2016 r. wzrost gospodarczy na poziomie 3,8 proc., to w 2. połowie 2016 r. polska gospodarka musiałaby rosnąc w tempie ok. 4,5 proc. Nie jest to możliwe.

Dane dotyczące składników wzrostu PKB w 2. kwartale jeszcze nie ma, ale wydaje się, że będą one powtórzeniem z 1. kwartału. Cały wzrost został osiągnięty dzięki spożyciu indywidualnemu i publicznemu, czyli dzięki konsumpcji. Wszystko wskazuje na to, że inwestycje kolejny kwartał z rzędu spadały. Także eksport netto wpłynął na obniżenie wzrostu PKB.

Jest się zatem czym niepokoić. Stabilność, trwałość wzrostu gospodarczego musi bowiem bazować przynajmniej na dwóch filarach – spożyciu i inwestycjach. Zawsze w naszej gospodarczej „historii” po 1990. roku gdy wzrost PKB bazował tylko na spożyciu, kończyło się to trwalszym obniżeniem dynamiki wzrostu gospodarczego w średnim okresie.

Teraz mamy szansę tego uniknąć. Mamy bowiem do dyspozycji środki unijne, których ciągle nie udało się uruchomić na zakładaną skalę. Mogą nas one „uratować”, bo uruchamiając inwestycje infrastrukturalne współfinansowane z funduszy europejskich, administracja lokalna i centralna nakręci inwestycyjną koniunkturę. Ale trzeba działać.

Gorzej z inwestycjami przedsiębiorstw. Mimo rosnącego spożycia indywidulanego (o 3,2 proc. r/r w 1. kwartale 2016 r.) i publicznego (o 4,4 proc.) inwestycje przedsiębiorstw były w 1. kwartale niższe o 8,6 proc. r/r. Musi tu działać efekt niestabilności politycznej, bo stabilność w tym obszarze jest warunkiem niezbędnym przy podejmowania decyzji inwestycyjnych. Warto, aby decydenci brali to pod uwagę komunikując się z gospodarką.

Dynamika PKB w 1. i 2. kwartale br. niepokoi także z punktu widzenia finansów publicznych. I to nie w mniejszym stopniu tegorocznych, a w większym stopniu – przyszłorocznych. Mniejsze inwestycje dzisiaj to mniejsza produkcja i sprzedaż towarów i usług w kolejnym roku, to także mniejsze zatrudnienie niż potencjalnie mogłoby być.

Eksport wzrósł w okresie I-VI 2016 r. o 2,1 proc. (w euro; r/r), a import był mniejszy o 0,2 proc. Eksport do Rosji był większy o 0,5 proc. – podał GUS w informacji o obrotach towarowych handlu zagranicznego.

Małgorzata Starczewska-Krzysztoszek

Komentarz dr Małgorzaty Starczewskiej-Krzysztoszek, głównej ekonomistki Konfederacji Lewiatan

Eksport w ciągu 6. miesięcy 2016 r. wzrósł jedynie o 2,1 proc. (euro, r/r/). Jedynie, bowiem w ciągu 6. miesięcy 2015 r. eksport wzrósł o 6,7 proc. Natomiast ze względu na słabszy kurs złotego do euro i do dolara, wzrost przychodów polskich eksporterów ze sprzedaży poza Polską był w okresie I-VI 2016 r. wyższy o 6,4 proc. Oczywiście ważne są wpływy w walucie krajowej na konta przedsiębiorstw, bo poprawiają one wyniki finansowe firm, jednak o naszym potencjale eksportowym świadczy wzrost eksportu wyrażony w walutach. A tu jest słabiej niż w ostatnich latach. I to mimo nieco lepszej koniunktury gospodarczej u naszych głównych, europejskich partnerów handlowych.

Może jest tak, że gdy koniunktura gospodarcza poprawia się, importerzy naszych produktów szukają już nie tylko najniższej ceny i dobrej jakości, ale także innowacyjności w zamawianych produktach. A z tym jest już u nas gorzej.

Warto jednak odnotować wyhamowanie spadku eksportu do Rosji. Widać to już było po 5 miesiącach br., gdy eksport do naszego wschodniego sąsiada wzrósł o 1,2 proc. (euro; r/r). Po 6. miesiącach wzrost ten jest co prawda niższy, bo 0,5 proc., ale jest. Bardzo daleko nam co prawda do wyników eksportu do Rosji z 2014 r. W okresie styczeń-czerwiec sprzedaż na rynek rosyjski wyniosła wtedy ponad 3,5 mld euro. Dzisiaj to niespełna 2,5 mld euro, czyli o 1 mld euro mniej niż dwa lata temu. Ale o 8 mln euro więcej niż w ciągu 6 miesięcy 2015 r.

Teoretycznie można byłoby powiedzieć, że osiągnęliśmy „dno” i od niego zaczynamy bardzo powoli się odbijać. Jednak należy pamiętać, że o relacjach gospodarczych z Rosją w olbrzymiej mierze decyduje polityka. Nie możemy być zatem pewni, że te 2,5 mld euro eksportu na rynek rosyjski w ciągu pół roku, to poziom który jest nieprzekraczalnym minimum naszych wzajemnych handlowych relacji.

Odnotować także należy zdecydowane wyhamowanie – tym razem wzrostu – polskiego eksportu do Wielkiej Brytanii. W całym 2015 r. nasza sprzedaż na rynek brytyjski wzrosła o 14,4 proc. (euro; r/r). Dzisiaj, po 6. miesiącach jest on mniejszy o 1 proc. niż rok wcześniej (euro). Ponieważ brak wzrostu notujemy po każdym kolejnym miesiącu bieżącego roku, to nie może być efekt Brexit. Nasze główne produkty eksportowe do Wielkiej Brytanii, to samochody osobowe oraz części i akcesoria do pojazdów samochodowych, a także meble, maszyny i urządzenia, srebro, mięso i jego przetwory. Ale na rynek brytyjski sprzedajemy większość produktów, które są przedmiotem eksportu. Co jest przyczyną braku wzrostu eksportu do Wielkiej Brytanii wiedzą na razie tylko sami eksporterzy.

To co wiemy na pewno, to że eksport ogółem rósł w ciągu 6. miesięcy 2016 r. zdecydowanie wolniej niż w latach poprzednich i trudno liczyć na to, że będzie on wspierał wzrost PKB.

Dolar amerykański traci do reszty walut po publikacji słabych danych odnośnie sprzedaży detalicznej i inflacji producenckiej w USA. Sprzedaż detaliczna w lipcu pozostała na poziomie czerwcowej, pomimo oczekiwanego wzrostu o 0,4 proc. miesiąc do miesiąca. Inflacja producencka PPI spadła w lipcu o 0,4 proc. miesiąc do miesiąca, pomimo oczekiwanego wzrostu o 0,1 proc. Dane te są ewidentnie podażowe dla dolara, dlatego też para EURUSD przebiła już poziom 1,12 i euro zyskuje już około 0,6 proc. do dolara. Para USDJPY również traci około 0,7 proc. handlując w pobliżu poziomu 101 jenów. Natomiast para GBPUSD zyskuje jedynie około 0,3 proc. handlując w pobliżu poziomu 1,30 co związane jest z wciąż utrzymującą się słabością funta brytyjskiego.

Polski złoty zyskuje do dolara 0,6 proc. a para USDPLN handluje w pobliżu poziomu 3,80 po publikacji słabych danych z amerykańskiej gospodarki. Złoty pozostaje stabilny do innych walut pomimo słabszego od oczekiwań odczytu PKB za II kwartał roku. Polskie PKB wzrosło 0,9 proc. miesiąc do miesiąca i 3,1 proc. rok do roku. Było to poniżej prognozowanego wzrostu o 1,0 proc. miesiąc do miesiąca oraz 3,3 proc. rok do roku. Natomiast deflacja w lipcu wyniosła zgodnie z oczekiwaniami analityków 0,3 proc. miesiąc do miesiąca i 0,9 proc. rok do roku. Para EURPLN czwarty dzień z rzędu handluje blisko poziomu 4,26, nie mając jednak siły do jego przebicia dołem. Natomiast para GBPPLN pozostaje blisko 2-letnich minimów w okolicy poziomu 4,94.

Indeks globalnych akcji MSCI All Country World Index jest na najwyższym poziomie od roku, wsparty przez rekordowe poziomy osiągnięte wczoraj przez 3 najważniejsze indeksy amerykańskich akcji. Jest to pierwsza taka sytuacja od 2009 roku – zarówno S&P500, Dow Jones jak i Nasdaq osiągają historyczne maksima w jednym dniu. S&P 500 zaliczył historyczny szczyt na poziomie 2188 punktów, Dow Jones na poziomie 18638 punktów, a NASDAQ na poziomie 5238 punktów. WIG20 korzysta z pozytywnych, globalnych nastrojów, panujących na rynkach akcji i pomimo, iż dziś traci około 0,3 proc. to wciąż handluje powyżej przed-brexitowego poziomu 1850 punktów.

Andrzej Kiedrowicz

Chief Operating Officer

KOI Capital

Branża BPO/SSC w Polsce zatrudnia obecnie blisko 200 000 pracowników. Różnorodność procesów obsługiwanych przez ten sektor sprawia, że pracę w nim mogą znaleźć przedstawiciele wielu specjalności, praktycznie na każdym etapie kariery zawodowej. Istnieją jednak kompetencje, o które branża BSS upomina się w szczególności. Oto trzy najsilniejsze trendy na rynku pracy w usługach dla biznesu.

Zapotrzebowanie na pracowników władających językiem niemieckim

W minionym roku Polska po raz trzeci z rzędu została wybrana najatrakcyjniejszą lokalizacją biznesową w Europie Środkowo-Wschodniej według inwestorów niemieckich.[1] Według najnowszego raportu PAIiIZ – „Sektor usług biznesowych w Polsce 2016” nad Wisłą funkcjonują obecnie 62 centra BSS z kapitałem niemieckim. Plasuje to Niemcy na drugim miejscu wśród inwestorów zagranicznych obecnych w Polsce (za Stanami Zjednoczonymi). Wszystko to sprawia, że rośnie zapotrzebowanie na pracowników płynnie posługujących się językiem niemieckim.

Fundacja Pro Progressio, wnikliwie analizując potrzeby inwestorów zza Odry, już od roku 2014 komunikowała rosnące zapotrzebowanie na pracowników płynnie komunikujących się w języku niemieckim. W tym czasie w Polsce zbyt dużo się nie zmieniło i liczba osób wchodzących na rynek pracy i władających językiem niemieckim utrzymuje się na stabilnym poziomie – mówi Wiktor Doktór prezes Fundacji Pro Progressio.

Mimo wielu kierunków filologicznych na rynku wciąż odnotowuje się deficyt kadr operujących językiem niemieckim. Co więcej, według ekspertów deklaratywna znajomośc tego języka w Polsce jest znacznie wyższa niż rzeczywiste umiejętności lingwistyczne polskich pracowników, a to właśnie one są jednym z kluczowych czynników decydujących o lokowaniu niemieckiego biznesu nad Wisłą.

Zapotrzebowanie na programistów i specjalistów z zakresu big data

Szacuje się, że w roku 2015 brakowało w Polsce około 30 000 osób do pracy w branży IT i liczba ta już nikogo nie dziwi. Deficyt absolwentów studiów informatycznych widoczny jest na rynku od kilku lat, a według Komisji Europejskiej do 2020 roku w UE potrzeba będzie około miliona pracowników IT. Szczególnie poszukiwani są specjaliści na stanowiska „software deweloper” oraz ci, z zakresu big data.

Niezwykle cenne na rynku pracy w branży BSS jest również połączenie dwóch największych trendów rekrutacyjnych: znajomości języka obcego, w szczególności niemieckiego z wykształceniem IT. Tymczasem według raportu Fundacji Pro Progressio na temat kierunków informatycznych na polskich uczelniach, tylko dwa miasta – Wrocław i Opole – oferują nauczanie IT po niemiecku.

Edukacja informatyczna w Polsce na przestrzeni ostatnich lat znacznie się rozwinęła. Na 69 polskich uczelniach prowadzących kierunki IT realizowane są programy współpracy z ponad 100 firm informatycznych, co znacznie podnosi poziom i praktyczny wymiar programów nauczania. Mimo to nadal na polskim rynku zapotrzebowanie na ekspertów IT jest o wiele większe niż obecna liczba absolwentów kierunków informatycznych. Dlatego konieczny jest rozwój tych kierunków, a na poziomie wcześniejszej edukacji położenie większego nacisku na naukę algorytmiki i matematyki – mówi prezes Fundacji Pro Progressio.

Zapotrzebowanie na pracowników łączących specjalistyczną wiedzę i wykształcenie z kompetencjami miękkimi

Z badań przeprowadzonych na członkach Klubu Outsourcingu, (zrzeszającego podmioty z branży outsourcingowej oraz jej otoczenia) wynika, że kompetencje miękkie są „raczej” (19%) lub „zdecydowanie” (81%) istotne poczas rekrutacji nowych pracowników. Wykształecenie przyszłego pracownika nie jest oczywiście pomijane, jednak większoś firm z sektora nowoczensnych usług dla biznesu uznaje je tylko za „raczej istotne”. Kierunek skończonych studiów jest niestotny dla blisko 1/3 ankietowanych, a stopień naukowy aż dla 39%.

Oczywiście idelną sytuacją jest gdy potencjalny pracownik łączy w sobie wysoko rozwinięte umiejętności społeczne i pożądane cechy psychofizyczne z wykształceniem i specjalistyczną wiedzą. Brak takich kandydatów jest w szczególności bolączką branży IT. W branży nowoczesnych usług dla biznesu ogromną rolę odgrywa otwartość, komunikatywność i elastyczność. W tym sektorze pracuje się wciąż na nowych projektach, co wymaga umiejętności szybkiej adaptacji – mówi Wiktor Doktór.

Według badan Fundacji Pro Progressio najczęściej poszukiwanymi kompetencjami miękkimi w branży BSS są: otwartość i komunikatywność, umiejętność pracy w zespole, kreatywność, dobra organizacja pracy, nastwienie na rozwój, orientacja na klienta oraz na efekt. Co ciekawe, aż 62% firm przyznało, że umiejętności deklarowane przez potencjalnych pracowników w CV niekiedy nie pokrywają się z rzeczywistością.

[1] Według 10. edycji badania atrakcyjności inwestycyjnej krajów Europy Środkowo-Wschodniej, przeprowadzonego przez Polsko-Niemiecką Izbę Przemysłowo-Handlową (AHK Polska) i 15 innych niemieckich izb bilateralnych w regionie.

Firmy oferujące wynajem powierzchni komercyjnych z powodzeniem działają na polskim rynku od dziesięcioleci. W podobne możliwości, tyle że w mieszkaniówce, uwierzyły ostatnio dwa duże fundusze inwestycyjne: Catella Real Estate AG i Bouwfonds Investment Management. Czy w ich ślady pójdą następni? Zdaniem Maximiliana Mendla z REAS, drzwi właśnie zostały otwarte.

Lipiec przyniósł dwie bezprecedensowe na polskim rynku nieruchomości mieszkaniowych transakcje z udziałem zagranicznych inwestorów instytucjonalnych. Pierwsza z nich, to zakup o niespotykanej dotąd skali w segmencie lokali luksusowych w Warszawie: Catella Real Estate AG została właścicielem siedemdziesięciu dwóch apartamentów w budynku Złota 44. Zaledwie kilka dni później miało miejsce drugie przełomowe wydarzenie: zawarcie przez Bouwfonds Investment Management transakcji kupna całego deweloperskiego projektu mieszkaniowego ze 193 lokalami. W obu przypadkach firma REAS była zaangażowana w transakcje, świadcząc usługi w zakresie analizy warunków rynkowych dla Catelli oraz w charakterze doradcy transakcyjnego z ramienia Bouwfonds.

Stabilna gospodarka i wysokie stopy zwrotu wabią grube ryby

Obie spółki reprezentują otwarte fundusze inwestujące w rynek nieruchomości, działające na podstawie niemieckiego prawa inwestycyjnego: Catella Wohnen Europa i Bauwfonds European Residential. Fundusze te, skupiające się wyłącznie na nieruchomościach mieszkaniowych z przeznaczeniem na wynajem, skierowane są do inwestorów instytucjonalnych, którzy są w stanie spełnić wymóg minimalnego wkładu w wysokości 500.000 euro. Nabywcami ich tytułów uczestnictwa są w praktyce towarzystwa ubezpieczeniowe oraz fundusze emerytalne. Dlaczego? Ponieważ istotne jest dla nich niskie ryzyko inwestycji, a nieruchomości przeznaczone pod wynajem są postrzegane jako aktywa niskiego ryzyka. Jednocześnie rynek mieszkań na wynajem zapewniał w ostatnich latach relatywnie wysokie zwroty na wszystkich dojrzałych rynkach europejskich. Dzięki stabilnej gospodarce i dobrym wynikom tego sektora Polska stała się jednym z interesujących punktów na mapie dla tego typu inwestorów.

Zakup apartamentów na Złotej 44 stanowi oficjalne uruchomienie funduszu Catella Wohnen Europa. Jest to już czwarta inwestycja funduszu, po tym jak Catella RE zebrała kapitał początkowy w wysokości 200 milionów euro. Niewątpliwie fakt, że polski rynek mieszkaniowy znalazł się w grupie pierwszego wyboru dla tak znaczącego uczestnika rynku, jest dobrym sygnałem. Catella przygotowuje się ponadto do kolejnych transakcji o wartości powyżej 100 milionów euro. Łącznie mają sięgnąć poziomu jednego miliarda euro i być realizowane przede wszystkim w segmencie popularnym. Dla funduszu transakcja na Złotej jest elementem realizacji strategii dywersyfikacji źródeł przychodów (spodziewa się zysku z inwestycji na poziomie około 6,6% nie uwzględniając kosztów operacyjnych). Z kolei z perspektywy sprzedającego – działających razem BBI Development i AMSTAR– transakcja ta jest potwierdzeniem, że luksusowe nieruchomości pod wynajem leżą w obszarze zainteresowań inwestorów długoterminowych (zakupione apartamenty stanowią blisko 25% wszystkich lokali w budynku).

Transakcja przeprowadzona przez Bouwfonds jest pierwszym przypadkiem zagranicznej inwestycji tego typu w Polsce. Fundusz nabył w całości projekt deweloperski z przeznaczeniem mieszkań pod wynajem. Budynek mieszczący się przy ulicy Pereca w Warszawie będzie miał powierzchnię około 9.500 m2. Znajdą się w nim 193 lokale mieszkalne i część handlowo-usługowa w parterze. Projekt Pereca to pierwsza inwestycja funduszu Bouwfonds European Residential w Polsce i ma na celu dywersyfikację jego europejskiego portfela mieszkań na wynajem. Od czasu utworzenia w 2007, fundusz nabył aktywa o wartości około jednego miliarda euro w Niemczech, Holandii, Danii, Francji i Szwecji. Bouwfonds planuje aktualnie uruchomienie kolejnego funduszu, który miałby kontynuować dotychczasową dobrą passę.

– Polska znalazła się w obszarze zainteresowań funduszu już jakiś czas temu. Ze względu jednak na specyfikę inwestycji typu forward funding, przygotowania do pierwszej tego typu transakcji charakteryzowały się wysokim stopniem złożoności i były bardzo czasochłonne. Nie bez znaczenia był w tym kontekście również fakt, że w przypadku obu stron umowy transakcja ta otwierała nowy obszar działalności. – skomentował Maximilian Mendel, Partner w REAS, odpowiedzialny za współpracę z Bouwfonds IM.

Kamień milowy na drodze rozwoju sektora najmu

Jakie znaczenie dla polskiego rynku mają te transakcje? W ostatnich latach pierwotny rynek nieruchomości mieszkaniowych w naszym kraju dojrzał i osiąga świetne wyniki. Deweloperzy biją kolejne rekordy sprzedaży. Jak dotąd jednak brakowało na nim sektora transakcji instytucjonalnych, jak ma to miejsce na innych dojrzałych rynkach nieruchomości.

– W ciągu ostatnich 3-5 lat firma REAS odbyła wiele spotkań i warsztatów strategicznych z potencjalnymi inwestorami z Niemiec, Austrii, Holandii, Danii, Wielkiej Brytanii i Stanów Zjednoczonych, zainteresowanymi wejściem na rynek. Wielu z nich poszukiwało możliwości zakupu aktywów z czynnym przepływem pieniężnym. Niestety z powodu wysokiego stopnia prywatyzacji zasobów mieszkaniowych w Polsce, trudno jest znaleźć gotowe inwestycje w rękach jednego właściciela, które w całości składałyby się z mieszkań na wynajem, o odpowiednim standardzie, poziomie czynszu i w dobrej lokalizacji. – uzasadnia Maximilian Mendel.

Pierwszy krok w kierunku rozwoju tego sektora wykonał Fundusz Mieszkań na Wynajem zarządzany przez BGK Nieruchomości (podmiot należący do banku państwowego), który kilka lat temu rozpoczął budowę własnego portfela mieszkań. Natomiast dwie wspomniane transakcje z udziałem dużych podmiotów reprezentujących prywatnych inwestorów instytucjonalnych potwierdziły dobitnie ogromny potencjał tkwiący w tym rynku i otworzyły drzwi dla kolejnych graczy.

– Dzisiejszą sytuację można porównać do wzrostu inwestycji w nieruchomości komercyjne jaki miał miejsce w Polsce w latach dziewięćdziesiątych. Pionierskie inwestycje mamy już za sobą. Teraz decyzja o wejściu na polski rynek będzie łatwiejsza dla kolejnych dużych firm – dodaje ekspert REAS. – Dotychczas inwestorzy instytucjonalni inwestujący w mieszkania na wynajem nie byli skłonni ponosić ryzyka projektu deweloperskiego – nawet na zasadzie terminowego zobowiązania zakupu. Natomiast sytuacja ta zmienia się we wszystkich krajach Europy. Przede wszystkim dlatego, że brakuje gotowych budynków, w które można byłoby inwestować, a opcja nowego projektu mieszkaniowego ma dla funduszy wiele zalet.

W porównaniu do starszych budynków koszty utrzymania nieruchomości są niższe, a inwestor ma wpływ na jakość i wydajność energetyczną projektu. Jest też w stanie wpłynąć na ostateczny charakter projektu.

Sprzedaż do funduszu atrakcyjną alternatywą

Taka transakcja jest korzystna dla obu stron. Z perspektywy firmy deweloperskiej nawiązanie relacji biznesowych z międzynarodowym funduszem może być bardzo atrakcyjne. Zamiast prowadzić negocjacje z setkami prywatnych osób, negocjuje tylko z jednym profesjonalnym podmiotem, który dokładnie wie, czego szuka. Przyjęcie takiej filozofii dla wieloetapowego przedsięwzięcia deweloperskiego pozawala na sprzedaż dużego projektu w znacznie krótszym czasie i zwiększenie zwrotu z inwestycji. Sprzedaż całego budynku funduszowi może być też dobrą alternatywą w czasie dekoniunktury. Jak podkreśla Maximilian Mendel odpowiedzialny w REAS za doradztwo transakcyjne, aby mogło dojść do transakcji, konieczne jest zrozumienie sposobu myślenia inwestorów instytucjonalnych i prowadzenie komunikacji w oparciu o wspólny język biznesowy. Nie wszystko zależy od ceny.

Dariusz Lasek, dyrektor inwestycyjny ds. papierów dłużnych Union Investment TFI

Kiedy w I kwartale 2016 r. polska gospodarka spowolniła, nie byliśmy zaskoczeni. Jednak dynamika wzrostu PKB w II kwartale 2016 r. (choć lepsza niż ostatnio) budzi nasz niepokój o tempo rozwoju gospodarczego w naszym kraju w drugiej połowie roku. Stawia też pod znakiem zapytania prognozowany przez nas wzrost PKB w całym 2016 r. na poziomie 3,3%.

Co gorsza, dynamika wzrostu gospodarczego w Polsce prezentuje się dość słabo na tle innych krajów Europy Środkowo-Wschodniej. W II kwartale 2016 r. PKB na Węgrzech wzrósł o 2,6% r/r (po zdecydowanie słabszym I kwartale i przy oczekiwaniach na poziomie 1,9%), a w Rumunii aż o 6%, na co wpłynęła m.in. zwiększająca się dynamicznie konsumpcja prywatna.

Dużo wolniejszy od oczekiwanego rozwój polskiej gospodarki w II kwartale 2016 r. (szczególnie na tle państw regionu) powinien przekonać Radę Polityki Pieniężnej do obniżki stóp procentowych. Naszym zdaniem to dobry moment na taki ruch. Przypuszczamy, że pomoże on nie tylko naszej gospodarce, ale i skłoni wielu inwestorów zagranicznych do powrotu na polski rynek obligacji.

Obligacje skarbowe państw rozwiniętych przez lata uchodziły za bezpieczne i stabilne źródło dochodu. Jednak wprowadzenie ujemnych stóp procentowych oraz silne zaangażowanie banków centralnych w rynek obligacji powoduje, że te instrumenty mogą być niezwykle ryzykowne.

Ostatnie kwartały obfitowały w doniesienia medialne mówiące, że banki centralne krajów rozwiniętych skupują coraz większą ilość obligacji skarbowych, obniżają stopy procentowe poniżej zera, a rentowności instrumentów dłużnych są ujemne. Ze względu na praktycznie ustawiczny napływ tych informacji, zaczynamy przyzwyczajać się do nich i niebezpiecznie je bagatelizować, często nawet nie zastanawiając się nad piętrzącym się ryzykiem.

Rozważając fenomen ujemnego oprocentowania, warto zadać sobie kluczowe pytanie: jak to możliwe, że np. pożyczając 100 euro niemieckiemu rządowi na 10 lat, zobowiązujemy się do zapłacenia mu 10 centów rocznie? Jeszcze więcej będzie nas kosztować pożyczka udzielona Szwajcarii. Po 10 latach ze 100 franków pożyczonych tamtejszemu rządowi zostanie nam ok. 95. Kto zgadza się na tak niekorzystne warunki?

Czym jest ujemne oprocentowanie?

Patrząc w sposób klasyczny na rynek obligacji, rentowność tych instrumentów zależy od kilku podstawowych czynników. Pierwszym z nich jest czas na jaki pożyczamy kapitał dłużnikowi (okres zapadalności). Teoretycznie, im czas dłuższy, tym wyższe oprocentowanie powinniśmy uzyskać, gdyż istnieje większe prawdopodobieństwo, że ten emitent obligacji nie wywiąże się z zobowiązań.

Kolejnym elementem jest wiarygodność dłużnika. W przypadku państw takich jak Niemcy, Szwajcaria czy Holandia można założyć, że ryzyko ich niewypłacalności jest bliskie zeru, więc tę kwestię można pominąć.

W trzecim analizowanym przez nas przypadku, najważniejszym elementem są rynkowe stopy procentowe. Na początku sierpnia EURIBOR 3M, czyli stopa trzymiesięcznych pożyczek w euro na rynku międzybankowym wynosiła minus 0.30 proc. w stosunku rocznym. Z kolei trzymiesięczne oprocentowanie we franku miało wartość bliską minus 0.75 proc.

W tym momencie pojawia się jednak kolejne pytanie. Dlaczego banki pożyczają sobie kapitał i jeszcze do tego dopłacają? Tutaj w grę wchodzą już władze monetarne poszczególnych krajów. Stopa depozytowa Europejskiego Banku Centralnego (EBC) jest obecnie na poziomie minus 0.4 proc., a Szwajcarskiego Banku Narodowego (SNB) wynosi minus 0.75 proc.

Upraszczając nieco, ujemne oprocentowanie EBC to kara dla tych banków, które zamiast udzielać kredytów przedsiębiorstwom i konsumentom, a tym samym zwiększać aktywność gospodarczą, wolą wolne środki przetrzymywać na kontach EBC lub pożyczać je między sobą. Ujemne oprocentowanie jest w tej sytuacji pewnego rodzaju podatkiem, jaki banki muszą zapłacić za stosowanie podobnych praktyk.

Sowite zyski przy niskich stopach procentowych

Skoro funkcjonujemy na rynku ujemnych stóp procentowych oraz niższych od zera poziomów depozytów to, choć to cały czas brzmi dość dziwnie, można sobie również wyobrazić, że zamiast płacić bankowi centralnemu czy bankom komercyjnym za „przywilej” pożyczania im pieniędzy, można też zapłacić niemieckiemu rządowi nabywając od niego obligacje.

Czy uzasadnione zatem jest mówienie o zagrożeniach? Teoretycznie inwestor przecież wie, że skoro rentowności danego instrumentu są ujemne, to zanotuje stratę. Ewentualnie, jeśli wypłacane coroczne odsetki od obligacji są ujemne, to nawet jeżeli zostanie ona wykupiona po cenie nominalnej emisji (np. 100 euro), to i tak do całej operacji wierzyciel będzie musiał dopłacić.

Powyższe rozważania są prawdziwe przede wszystkim dla obligacji, które są nabywane bezpośrednio od emitenta i zachowywane do momentu wykupienia. Większość instrumentów skarbowych jest notowana na rynku i ma określoną cenę, która jest funkcją jej oprocentowania w momencie emisji oraz bieżących warunków rynkowych.

By zilustrować tę zależność warto powrócić do czasów dodatnich stóp procentowych. Zakładamy, że na początku 2014 r. niemiecki rząd wyemitował dziesięcioletnią obligację o wartości 100 euro (cena emisji oraz wykupu) i rocznie płacił od niej 2 euro (tak zwany kupon), czyli dwa proc. Po 9 miesiącach oczekiwania dotyczące przyszłych rynkowych stóp procentowych spadły z 2 proc. do 1 proc. W tym momencie niemiecki rząd może wyemitować już nową obligację, ale płacić od niej tylko 1 proc. rocznie. Jak jednak zachowuje się ten instrument dłużny wyemitowany na początku 2014 r.?

Obligacja wyemitowana na początku 2014 r. ma w zaokrągleniu wartość 110 euro. Dlaczego? Jej cena odzwierciedla fakt, że wbudowany w nią kupon płaci właścicielowi 2 euro (ok. 2 proc.), ale obecnie na rynku oprocentowanie wynosi tylko 1 proc. Przez dziesięć lat, zakładając niezmienność wszystkich warunków, w momencie wykupu obligacji po cenie 100, zarówno instrument nabyty za 110 z kuponem 2 proc. jak i ten bieżący z ceną 100 i kuponem 1 proc. przyniosą w uproszczeniu podobny dochód.

Teraz zaczynamy dochodzić do sedna sprawy. Dwa i pół roku temu, przewidując znaczny spadek stóp procentowych, moglibyśmy na niemieckiej dziesięcioletniej obligacji skarbowej zarobić ponad 20 proc. Jej cena przez ten czas wzrosła z ok. 100 do ponad 120 euro, gdyż nastąpił spadek przyszłych stóp procentowych z ok. 2 proc. do poziomu ujemnego. Co jednak się stanie gdy te trendy się odwrócą?

Potencjalna katastrofa?

Jeżeli spojrzymy na wykres rentowności obligacji skarbowych europejskich krajów, to do czynienia mieliśmy dotychczas praktycznie tylko z ich ciągłym spadkiem. To oznaczało, że obligacje wyemitowane wcześniej i utrzymywane w portfelach funduszy inwestycyjnych zajmujących się lokowaniem środków klientów w instrumenty dłużne, zyskiwały na wartości w taki sam sposób, jak w przykładzie opisanym powyżej.

Zyski kapitałowe na takich portfelach osiągały więc bez problemu dwucyfrowe wartości na przestrzeni ostatnich lat. Powtórzenie tak dobrych wyników w przyszłości jest bardzo mało prawdopodobne, gdyż musiałoby oznaczać spadek rynkowych stóp procentowych w okolice minus 3 proc. lub przesuwanie się portfela funduszy do obligacji o coraz dłuższym terminie zapadalności. To natomiast jeszcze bardziej zwiększałoby ryzyko w przyszłości.

Scenariuszem pesymistycznym dla takich portfeli obligacji jest powrót gospodarek krajów europejskich do poziomu przyszłej inflacji w okolicach dwóch procent. Gdyby tak się stało, wtedy ceny obligacji dramatycznie straciłyby na wartości (zależność odwrotna do wcześniejszego przykładu). Straty w takich przypadkach mogłyby przekraczać nawet kilkanaście procent i to na instrumentach, które w powszechnym odbiorze uważane są jako bezpieczne.

Teoretycznie, powyższe przykłady w mniejszym stopniu dotyczą rynku krajowego. W Polsce mamy dodatnie stopy procentowe, ponieważ nie ma konieczności silnego stymulowania gospodarki. Historycznie jednak rynek instrumentów dłużnych Polski oraz Niemiec jest ze sobą dość ściśle powiązany i kierunek ruchu jest podobny. Jeżeli więc ceny długu zaczną spadać w Europie Zachodniej, to można oczekiwać analogicznych zmian również w Polsce.

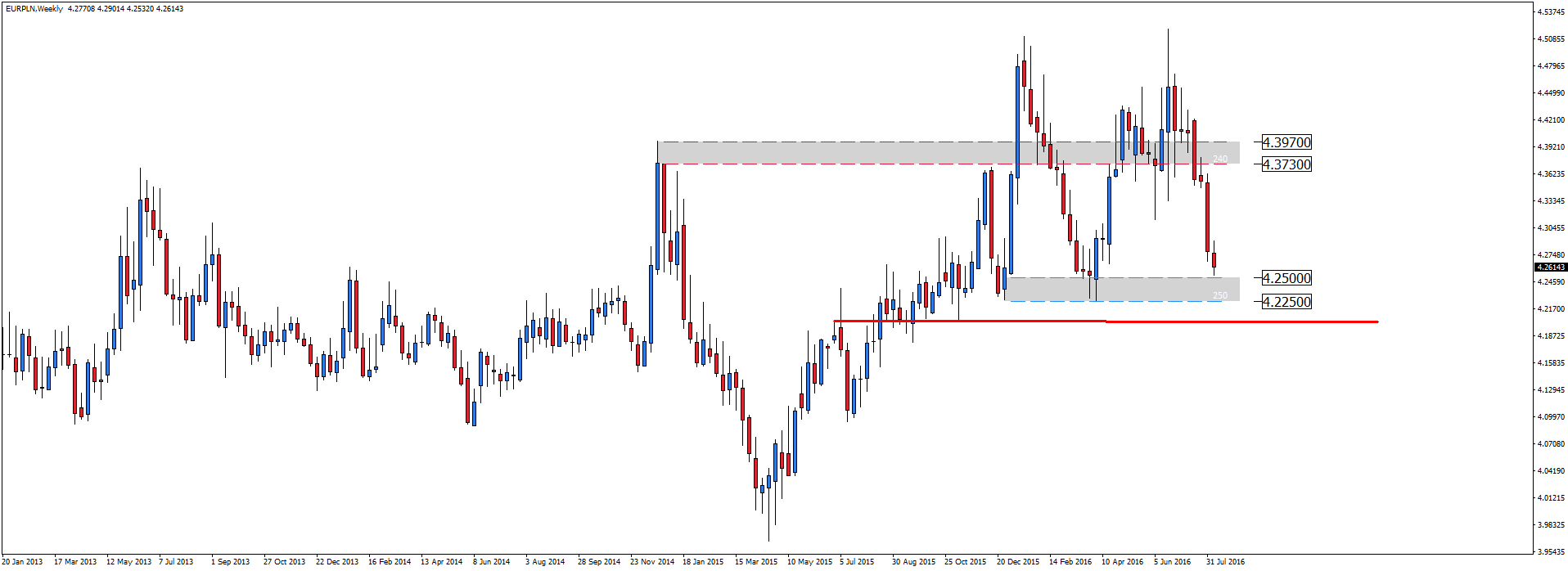

Na rynku walutowym doszło do dalszego umocnienie się polskiej waluty względem najważniejszych walut. W poniedziałek, zaraz po otwarciu rynku za euro należało zapłacić 4.27 złotego, teraz jest to o 2 grosze mniej. Niewątpliwie poprawa nastrojów na rynku globalnym pozytywnie wpływa na waluty krajów rozwijających się, do których zalicza się polski złoty. Dzisiejszego poranka poznaliśmy najnowsze dane PKB za drugi kwartał 2016 roku. W ujęciu kwartalnym wzrost gospodarczy wypadł na poziomie 0.9% k/k, konsensus ekonomistów spodziewał się minimalnie lepszego wyniku na poziomie 1.0% k/k. Powyższe dane nie wpłynęły negatywnie na notowania polskiej waluty.

Na wykresie tygodniowym pary walutowej EUR/PLN powoli zbliżamy się do strefy popytu 4.225-4.250. W długim terminie powinna zostać pokonana, lecz na chwile obecną bazowym scenariuszem pozostanie konsolidacja lub też nawet lekkie odreagowanie ostatnich, bardzo pokaźnych wzrostów.

Kierowcy, którzy w tym roku jeszcze nie kupili OC, będą musieli sięgnąć głębiej do kieszeni. Po pierwszym półroczu składki ubezpieczeń komunikacyjnych nie przestały wzrastać. Obecnie za obowiązkowe polisy trzeba zapłacić nieraz nawet kilkadziesiąt procent więcej niż w styczniu.

Na przestrzeni ostatnich miesięcy cały rynek korygował wzwyż składki za ubezpieczenia komunikacyjne. Wynika to m.in. z dynamicznego wzrostu wartości wypłacanych odszkodowań i świadczeń, wytycznych KNF-u dotyczących praktyki likwidacji szkód i sposobu kalkulacji cen, wprowadzonego niedawno podatku obciążającego instytucje finansowe, w tym także zakłady ubezpieczeń, ale także ze złej kondycji firm ubezpieczeniowych, które od dłuższego czasu mierzą się z problemem nierentowności polis w tym segmencie. Dostosowanie się do nowej sytuacji na rynku generuje dodatkowe koszty dla ubezpieczycieli, w konsekwencji czego ceny w pierwszych miesiącach roku nie przestały drożeć.

– Kierowcy, którzy spodziewali się za OC zapłacić podobną składkę, jak w zeszłym roku, mogą być rozczarowani. Wyrywkowo sprawdzając ceny dla przykładowych posiadaczy aut, dostrzec można, że aktualne ceny są wyższe nawet o kilkadziesiąt procent od tych, jakie ubezpieczyciele byli skłonni zaoferować jeszcze w styczniu – mówi Bartłomiej Behnke z multiagencji ubezpieczeń Superpolisa.

OC droższe o jedną czwartą, a nawet połowę!

Wzrost cen za obowiązkowe ubezpieczenie komunikacyjne obrazują przeprowadzone przez Superpolisę kalkulacje dla tych samych profili kierowców i samochodów w styczniu, na koniec pierwszego kwartału i po półroczu. Multiagencja ubezpieczeniowa cyklicznie monitoruje poziom składek dla 33-letniego właściciela 5-letniego opla astry, który prawo jazdy ma od 10 lat i już 7. rok opłaca OC (kierowca nr 1), a także dla 37-latka z prawem jazdy od 15 lat, od 10 lat wykupującego OC, który jeździ 4-letnim volkswagenem golfem (kierowca nr 2). Pierwszy z kierowców obecnie nie kupi w Warszawie OC taniej niż za 779 zł, przy czym trzy miesiące temu za ubezpieczenie mógł zapłacić 735 zł, a w styczniu kosztowałoby go zaledwie 608 zł, czyli aż 28% mniej niż obecnie. Jeszcze bardziej podrożało ubezpieczenie w przypadku drugiego kierowcy, który na początku roku polisę dla zarejestrowanego w stolicy auta mógł kupić za 516 zł, w ubiegłym kwartale zapłaciłby aż 646 zł, a aktualnie najtańsza oferta kosztuje 677 zł – to o 31% więcej niż na początku roku, lecz zaledwie 5% więcej niż trzy miesiące temu. Podwyżki obserwujemy we wszystkich miastach wojewódzkich. Dla przykładu 33-letni posiadacz opla astry w Poznaniu kupi obecnie OC o 26%, a w Lublinie 24% droższe. Natomiast 37-latek jeżdżący golfem w Krakowie za najtańszą polisę zapłaci o 27%, a w Łodzi aż o 50% więcej.

– Podwyżka o jedną czwartą czy nawet połowę, przy kwotach rzędu kilkuset złotych, to różnica odczuwalna dla portfela. Nic więc dziwnego, że zdecydowana większość kierowców przy decyzji o zakupie OC kieruje się kryterium ceny. Na szczęście każde z towarzystw ubezpieczeniowych prowadzi własną politykę cenową, dzięki czemu składki za ubezpieczenie nigdy nie rosną w jednakowym tempie. Oznacza to, że porównując oferty wszystkich firm nadal każdy kierowca może znaleźć ubezpieczyciela, który zaproponuje mu OC tańsze od konkurencji – tłumaczy ekspert Superpolisy.

Szkodowi kierowcy zapłacą jeszcze więcej

Podwyżki cen OC najbardziej dotknęły kierowców, którzy na swoim koncie mają szkody. Jeśli 33-letni właściciel opla astry z analizowanego przykładu na swoim koncie będzie miał jedną szkodę, OC w stolicy nie kupi taniej niż za 960 zł, natomiast jeśli zdecyduje się na konkurencyjną firmę zapłacić może aż 3 572 zł. Sytuacja wygląda podobnie w przypadku 37-letniego posiadacza volkswagena golfa, który w ostatnim roku spowodował szkodę. Nie kupi on ubezpieczenia w Warszawie taniej niż za 1 040 zł, a najdroższa polisa kosztować go może nawet 3 204 zł

Najniższe ceny OC w 2014, 2015 i 2016 r. – PROFIL 1

Kierowca i samochód

– 33-letni mężczyzna, prawo jazdy – 10 lat, OC – 7 lat, zawsze bezszkodowo

– 5-letni opel astra o mocy 110 KM i pojemności 1,7 l

Miasto

2014 r.

2015 r.

2016 r.

po III kwartałach

styczeń

po II kwartałach

Po III kwartałach

styczeń

po I kwartale

po II kwartale

Białystok

326,00 zł

422,00 zł

437,00 zł

460,00 zł

500,00 zł

571,00 zł

571,00 zł

Bydgoszcz

357,00 zł

452,00 zł

460,00 zł

460,00 zł

527,00 zł

589,00 zł

589,00 zł

Gdańsk

391,00 zł

542,00 zł

551,52 zł

572,00 zł

649,00 zł

784,00 zł

785,00 zł

Gorzów Wlkp.

332,00 zł

386,00 zł

426,00 zł

453,00 zł

461,00 zł

503,00 zł

503,00 zł

Katowice

296,00 zł

427,00 zł

416,54 zł

456,44 zł

502,00 zł

588,00 zł

589,00 zł

Kielce

287,00 zł

348,00 zł

381,00 zł

376,57 zł

403,00 zł

465,00 zł

472,00 zł

Kraków

342,00 zł

447,00 zł

460,00 zł

460,00 zł

527,00 zł

609,00 zł

609,00 zł

Lublin

311,00 zł

345,00 zł

388,00 zł

415,00 zł

432,00 zł

510,00 zł

536,00 zł

Łódź

379,00 zł

503,00 zł

505,00 zł

505,00 zł

600,00 zł

700,38 zł

739,00 zł

Olsztyn

325,00 zł

437,00 zł

454,00 zł

436,31 zł

501,50 zł

609,00 zł

609,00 zł

Opole

311,00 zł

414,00 zł

437,64 zł

422,84 zł

497,00 zł

571,00 zł

571,00 zł

Poznań

379,00 zł

515,00 zł

478,00 zł

478,00 zł

571,99 zł

669,73 zł

719,39 zł

Rzeszów

283,00 zł

346,00 zł

378,00 zł

377,10 zł

414,00 zł

489,00 zł

503,00 zł

Szczecin

357,00 zł

460,00 zł

484,00 zł

471,18 zł

547,79 zł

668,00 zł

670,00 zł

Toruń

323,00 zł

407,00 zł

449,00 zł

460,00 zł

491,00 zł

566,00 zł

589,00 zł

Warszawa

399,00 zł

541,00 zł

541,00 zł

534,37 zł

608,23 zł

735,36 zł

779,00 zł

Wrocław

391,00 zł

571,00 zł

550,74 zł

598,00 zł

680,00 zł

736,00 zł

736,00 zł

Zielona Góra

326,00 zł

429,00 zł

459,28 zł

460,00 zł

522,77 zł

536,00 zł

536,00 zł

Dane: www.superpolisa.pl

Najniższe ceny OC w 2014, 2015 i 2016 r. – PROFIL 2

Kierowca i samochód

– 37-letni mężczyzna, prawo jazdy – 15 lat, OC – 10 lat, zawsze bezszkodowo

– 4-letni volkswagen golf VI o mocy 105 KM i pojemności 1.6 l

Niemal co druga reklama w Polsce (42%) została zablokowana przez internautów. Takie są wyniki najnowszego raportu autorstwa OnAudience z grupy Cloud Technologies, polskiej firmy specjalizującej się w Big Data marketingu. Ten wynik plasuje internautów znad Wisły na pierwszym miejscu na świecie. W żadnym spośród pozostałych 62 państw analizowanych w raporcie, rynek adblockerów nie jest rozwinięty na tak szeroką skalę, jak ma to miejsce w Polsce. Drugie miejsce przypadło internautom z Wielkiej Brytanii, gdzie blokowanych jest 38,85% odsłon, a trzecie – z Norwegii, z wynikiem 38,5%. Najrzadziej reklamy blokują Brazylijczycy: raptem 3,69%. W Polsce reklamę internetową blokuje nawet 7 mln użytkowników. Wbrew pozorom na blokowaniu reklam tracą nie tylko wydawcy, lecz długofalowo – także sami internauci.

OnAudience z grupy Cloud Technologies, twórca UnBlocka i największej hurtowni danych w Europie, gromadzącej dane o preferencjach i zainteresowaniach internautów, przeanalizowała, w jaki sposób użytkownicy Sieci na całym świecie podchodzą do kwestii blokowania reklam.

To pierwsze globalne badanie zrealizowane na taką skalę i sprawdzające faktyczną a nie deklaratywną popularność rozwiązań blokujących reklamy online.

– Aby uzyskać pełny obraz sytuacji, wzięliśmy pod lupę liczbę odsłon, a nie unikalnych użytkowników blokujących reklamę, jak ma to miejsce w pozostałych raportach rynkowych. Z jednej strony mamy bowiem internautów, którzy świadomie instalują adblockery, z drugiej także tych użytkowników Sieci, którzy blokują reklamy nieświadomie, chociażby za pomocą zainstalowanych wtyczek do wyszukiwarek. Z punktu widzenia wydawcy każdy użytkownik, który ma zainstalowaną w swojej przeglądarce wtyczkę blokującą reklamę – pozbawia go źródła przychodów przy każdej impresji, a więc przy każdym odświeżeniu czy wczytaniu strony, na której powinna załadować się reklama. Dzięki zastosowanej przez nas metodologii badanie pokazuje zatem rzeczywistą skalę zjawiska blokowania reklam w Internecie, która jest daleko bardziej posunięta, niż skupianie się wyłącznie na unikalnych użytkownikach – tłumaczy Piotr Prajsnar, CEO Cloud Technologies.

Brazylijczycy kochają reklamy online

Jak wynika z danych OnAudience, liderami w blokowaniu reklam na świecie są Polacy.

Aż 42% odsłon stron WWW w polskim Internecie zostało wygenerowanych właśnie przez użytkowników korzystających z adblockerów. Taka statystyka oznacza wymierne straty dla rodzimych wydawców.

Co ciekawe, znacznie lepiej wypadają statystyki nie tylko u naszych południowych sąsiadów – Czechów i Słowaków – ale także w Rosji, na Ukrainie czy na Litwie, gdzie blokowana jest „zaledwie” co czwarta reklama w Sieci.

Gwoli sprawiedliwości warto zauważyć, że krytyczni w stosunku do reklamy online są nie tylko Polacy, ale także internauci w Wielkiej Brytanii (38,8% zablokowanych reklam), Norwegii (38,5%), Danii (38%), Holandii (36,7%) oraz Irlandii (37,2%). W Europie na plus wyróżniają się natomiast Włosi (20,8%), Albańczycy (20,5%), Chorwaci (19,3%) oraz Cypryjczycy (18,5%). Najrzadziej reklamy blokują internauci w Brazylii (3,6%), Paragwaju (3,9%) oraz Wenezueli (8,7%).

Wyniki najnowszego badania przeprowadzonego przez Cloud Technologie okazały się jeszcze bardziej krytyczne, niż analiza, którą firma przeprowadziła w czerwcu bieżącego roku. Wynikało z niej, że reklamę blokuje co trzeci internauta w Polsce. Teraz okazuje się, że przeciwników reklamy online może być zdecydowanie więcej:

– Musimy zrozumieć, że blokowanie reklam na dłuższą metę nie opłaca się nikomu. Ani wydawcom, ani internautom – zwraca uwagę Piotr Prajsnar, CEO Cloud Technologies. – Ci pierwsi, pozbawieni dochodów z reklam, będą musieli prędzej czy później wprowadzić płatny dostęp do treści, bo w jakiś sposób trzeba przecież pokryć koszty związane z produkcją contentu. Tu warto zadać sobie pytanie: czy jesteśmy na to przygotowani? W tej chwili roczny dostęp do treści kosztowałby jednego internautę średnio 128 zł. Tyle wychodzi po podzieleniu wartości polskiego rynku reklamy w Sieci przez liczbę osób korzystających z serwisów. Osobiście jednak szczerze wątpię, aby internauci byli gotowi ponieść takie koszty. Dlatego jedynym wyjściem wydaje się reklama online. Internauta, który jej nie blokuje, płaci de facto wydawcy swoim czasem, poświęcanym na obejrzenie takiej reklamy. Oczywiście kluczowe z punktu widzenia reklamodawcy oraz pewnej reklamowej „netykiety” jest to, aby internauta rzeczywiście chciał taką reklamę obejrzeć. W dopasowywaniu reklam do gustów i zachowań internautów pomagają dziś wydawcom oraz reklamodawcom analitycy Big Data – dodaje Piotr Prajsnar.

Quo Vadis reklamo?

Jak wynika z badań Reuters Institute, polscy internauci wcale nie są skorzy do płacenia za treści w Sieci. W ubiegłym roku tylko co piąty polski internauta uiścił opłatę za dostęp do artykułów online, w dodatku niewielką – na zakupy treści przeznaczył zaledwie 50 zł rocznie. To plasuje nas na jednym z ostatnich miejsc w Europie.

Według szacunków na świecie jest już prawie 200 mln użytkowników blokujących reklamy w przeglądarkach. Z samego tylko AdBlocka, najpopularniejszego programu tego typu, korzysta już ponad 40 mln internautów. W Polsce, według statystyk OnAudience z grupy Cloud Technologies, reklamę online blokuje nawet 7 mln internautów.

– Doskonale rozumiem użytkowników, którzy blokują reklamy, bo te często nie dość, że są nachalne, to jeszcze mają się nijak do zainteresowań internauty. Musimy jednak zrozumieć, że blokowanie reklam jest krótkowzroczne a w dodatku także nieskuteczne. Dlatego wprowadziliśmy UnBlocka, technologię, pozwalającą na wyświetlenie reklam nawet u tych użytkowników, którzy korzystają z wtyczek typu AdBlock – zwraca uwagę Piotr Prajsnar, CEO Cloud Technologies – W dobie Big Data przyszłość reklamy ma charakter targetowany, opierający się na analizie zachowań publiczności. Taka jest reklama spersonalizowana, która pomaga internaucie w wyborze poszukiwanego przez niego produktu. Nie irytuje go, lecz stanowi odpowiedź na jego aktualne potrzeby. A przede wszystkim: pozwala jednocześnie zachować bezpłatny dostęp do treści. To rozwiązanie do którego od lat namawiamy zarówno wydawców, jak i internautów – dodaje Piotr Prajsnar.

Gospodarka Chin o dwóch prędkościach: zwycięzcy i przegrani

W 2015 r. chińska gospodarka zanotowała wzrost na poziomie 6,9 proc., co stanowi najniższe tempo rozwoju od 25 lat. W 2016 i 2017 r. wzrost powinien nadal zwalniać i prawdopodobnie będzie bliski średniemu rocznemu wzrostowi na poziomie 6,5 proc., który jest celem rządu określonym w planie pięcioletnim na lata 2016-2020. Trwające reformy strukturalne w Chinach położyły większy nacisk na usługi i konsumpcję, co jeszcze bardziej uwidoczniło dwie prędkości gospodarki kraju. Podział na sektory zwycięskie i przegrane wiąże się z ich średnio- i długoterminowym potencjałem wzrostu, sytuacją polityczną kraju oraz popytem strukturalnym.

Sektory z potencjałem wzrostu

Sektorom, które mogą cieszyć się lepszymi i dłuższymi perspektywami wzrostu, takim jak branża farmaceutyczna i handel detaliczny, przypisano niskie lub średnie oceny ryzyka. Wyjątek od tej reguły stanowi branża technologii informacyjno-komunikacyjnych (ICT), która znajduje się w grupie wzrostu, choć przypisano jej wysoki stopień ryzyka. Wskazywałoby to, że ryzyko kredytowe chińskich przedsiębiorstw w sektorze ICT jest prawdopodobnie wysokie ze względu na dużą konkurencję w regionie, pomimo silnego i długoterminowego potencjału wzrostu tego rynku (patrz Tabela 1).

Najlepiej radzi sobie sektor farmaceutyczny, który notuje stabilne marże. Oprócz wyraźnej poprawy doświadczenia płatności wśród przedsiębiorców w 2015 roku, firmy farmaceutyczne są mniej zależne od pożyczek zaciąganych na ich działalność i ekspansję inwestycji trwałych. Perspektywa średnioterminowa jest dodatnia, przy wzroście strukturalnym popytu popartym ciągłym wzrostem klasy średniej i starzejącą się populacją.

Przegrane sektory z wysokim ryzykiem kredytowym

Przegrane sektory, które prawdopodobnie będą musiały stawić czoła długoterminowym wyzwaniom wzrostu, to m.in. sektor chemiczny i metalurgiczny, którym przypisano zarówno wysokie jak i bardzo wysokie oceny ryzyka. Z punktu widzenia ryzyka kredytowego, chińskim firmom z tych branż przypisano wysokie lub bardzo wysokie oceny ryzyka – co wskazuje na większe prawdopodobieństwo niewypłacalności i upadłości z powodu trudnych warunków gospodarczych. Sektory neutralne, czyli te, które pośrednio korzystają z rządowych reform strukturalnych (np. sektor rolniczy, drzewno-papierniczy i tekstylno-odzieżowy), otrzymały ocenę ryzyka na poziomie średnim lub wysokim.

Wśród 12 sektorów, tylko budowlany i metalurgiczny otrzymały oceny ryzyka na poziomie bardzo wysokim. Ryzyko w tych dwóch branżach łączy się z ostatnimi gorącymi tematami, takimi jak problemy z zadłużeniem podczas gwałtownego wzrostu kredytów nieregularnych, niewywiązaniem się z szeregu zobowiązań obligacyjnych korporacji, nadwyżką mocy produkcyjnych w przemyśle i firmy zombie. Przy wolniejszym tempie inwestycji prywatnych i spowolnieniu inwestycji przedsiębiorstw państwowych, w kontekście niskiej rentowności, możemy oczekiwać zahamowania wzrostu w budownictwie i sektorze instalacji w drugiej połowie roku. Położy się to cieniem na sektor budowlany i ograniczy popyt na materiały budowlane – w szczególności cement i metale, które i tak już cierpią na nadwyżkę mocy produkcyjnych. Tego ryzyka mogą w jakimś stopniu dotyczyć reformy państwowych przedsiębiorstw (SOE), w których mogą być wprowadzone środki dotyczące „Zamknięcia”, „Reorganizacji” i „Spółek publiczno-prywatnych”. Pomimo pewnych oznak delewarowania i rządowych reform, ryzyko kredytowe dla przedsiębiorstw budowlanych (w tym producentów materiałów budowlanych) zdaje się nasilać z perspektywą negatywną.

Oczekuje się, że chiński rząd nadal będzie przedstawiał korzystne inicjatywy polityczne, które dotyczą reform po stronie podażowej. Będą one kładły większy nacisk na zwiększenie potencjalnego wzrostu wśród branż usługowych i wspierały działania produkcyjne o wartości dodanej w perspektywie średnio- i długoterminowej. Jednak w kontekście trwających reform strukturalnych i reform przedsiębiorstw państwowych, chińska gospodarka ma utrzymać spowolnienie w 2016 i 2017 r., z ogólnym wzrostem ryzyka kredytowego w odniesieniu do chińskich przedsiębiorstw, stwierdza Jackit Wong, główny ekonomista Coface w regionie Azji i Pacyfiku.

Tabela 1: Chińskie sektory zwycięskie i przegrane a ocena ryzyka sektorowego Coface

BVT S.A., Spółka notowana na rynku NewConnect od września 2015 r., zajmująca się windykacją pakietów wierzytelności masowych, wypracowała 231 tys. zł zysku netto w 2 kw. 2016 r. przy przychodach netto ze sprzedaży sięgających 1.259 tys. zł. Emitent kontynuuje dynamiczny rozwój po połączeniu ze spółką WindykcjaPL Sp. z o.o.

Całe pierwsze półrocze 2016 r. Spółka zakończyła zyskiem netto w wysokości 463 tys. zł, a jej przychody netto sprzedaży wyniosły 2.416 tys. zł. Niższe przychody BVT S.A. w porównaniu z analogicznym okresem ub. roku były związane z większą dywersyfikacją posiadanych pakietów wierzytelności oraz z nabyciem kolejnych pakietów wierzytelności telekomunikacyjnych, co ma swoje odzwierciedlenie w dynamice kosztów i przychodów obsługi całego posiadanego wolumenu, bowiem długość procesu windykacji jest obecnie bardziej zróżnicowana. W czerwcu br. Emitent dokonał zakupu dwóch pakietów wierzytelności pochodzących od polskiego operatora telekomunikacyjnego, których łączna wartość nominalna wynosi 1,9 mln zł. Z kolei w lipcu 2016 r. Spółka nabyła dwa pakiety wierzytelności pochodzących z sektora masowego transportu miejskiego o łącznej wartości nominalnej sięgającej blisko 2,25 mln zł.

„Z przedstawionych danych finansowych Spółki jasno wynika, że prowadzimy stabilną politykę jej rozwoju. Kolejne zakupy są tylko i wyłącznie realizacją strategii Spółki przyjętą przez Zarząd. Spółka ma zamiar dalej rozwijać się poprzez dywersyfikację posiadanego wolumenu wierzytelności, przy jednoczesnym zapewnieniu, iż będzie to nie tylko jego zwiększenie, ale też zróżnicowanie pod względem źródeł pochodzenia. Nie bez znaczenia pozostaje fakt, iż w pierwszym półroczu 2016 roku Spółka zakupiła kolejne pakiety wierzytelności telekomunikacyjnych, co pociąga za sobą zmianę w dynamice kosztów i przychodów obsługi całego posiadanego wolumenu. Powyższe zróżnicowanie ma swoje odzwierciedlenie w obszarach, z jakich pochodzą wierzytelności, a tym samym w różnym czasie, jaki jest potrzebny na ich obsługę począwszy od przyjęcia od wierzyciela pierwotnego, a na spływie środków kończąc. Zarząd zakłada, że przy realizowanym do tej pory schemacie zapewniającym rzetelną kalkulację kosztów oraz przychodów z nabywanych pakietów już na etapie ich ofertowania zapewni Spółce stabilną sytuację finansową oraz spływ środków z obsługiwanych pakietów, a to z kolei pozwoli na wypracowanie zysku w nadchodzących kwartałach na zadowalającym poziomie.” – ocenia Katarzyna Szuba, Prezes Zarządu Spółki BVT S.A.

Na koniec 2 kwartału br. BVT S.A. posiadała prawie 400 tys. sztuk wierzytelności zawartych w poszczególnych pakietach. Obecnie wszystkie z zakupionych pakietów telekomunikacyjnych zostały wdrożone do realnej windykacji, co przełoży się na wyniki finansowe Spółki w 3 oraz 4 kw. 2016 r. Emitent kontynuuje również negocjacje w zakresie nabycia wierzytelności pochodzących z sektora bankowego.

W 2 kw. 2016 r. z sukcesem zakończony został proces połączenia BVT S.A. ze spółką WindykacjaPL Sp. z o.o., które nastąpiło w drodze przeniesienia całego majątku tego podmiotu na BVT S.A. w zamian za nowo wyemitowane przez akcje serii D, które zostały przyznane dotychczasowym wspólnikom WindykacjaPL Sp. z o.o. Spółka wyemitowała dla nich łącznie 1.033.513 szt. akcji serii D. Przeprowadzone połączenie przyniesie Emitentowi bardzo istotne korzyści, m.in. poszerzając jego obszar działalności o nowe kompetencje, które powinny pozwolić na utrzymanie wysokiej dynamiki rozwoju oraz poprawy wyników finansowych. BVT S.A. będzie dążyła do szybszej dywersyfikacji portfela wierzytelności rozbudowując go o nowe branże oraz do optymalizacji kosztów obsługi posiadanych wierzytelności. Spółka będzie mogła także uzyskiwać przychody z obsługi wierzytelności zewnętrznych.

„Czerwiec był dla Spółki czasem gruntownej reorganizacji i przyjęcia struktur przejmowanego podmiotu WindykacjaPL. W chwili obecnej proces ten został już zakończony. Stanowimy jednolitą strukturę o ustalonym rozkładzie organizacyjnym. Pozwala to na sprawne zarządzanie zarówno na etapach wstępnego przygotowania wierzytelności, jak i przy realizacji procesu ich realnej windykacji. Przejęliśmy też zlecenia, jakie wcześniej realizowała WindykacjaPL, więc tym samym weszliśmy w segment windykacji usługowej. Głównym odzwierciedleniem powyższego procesu w wynikach finansowych Spółki będzie zauważalny spadek poziomu kosztów usług obcych. Oczywiście wzrosną koszty pracownicze czy pośrednie koszty związane z windykacją, ale nawet w takim przypadku zakładam, że całość procesu połączenia okaże się zyskowna dla BVT SA.” – zakończyła Prezes Szuba.

BVT S.A. wypłaci dywidendę w wysokości 0,09 zł na akcję z zysku wypracowanego w poprzednim roku. Dniem ustalenia prawa do dywidendy będzie 16.08.2016 r., a jej wypłata nastąpi w dniu 02.09.2016 r. W tym roku Emitent przeprowadził emisję obligacji serii A, z której pozyskał 3,077 mln zł. Inwestorzy objęli łącznie 3.077 szt. zabezpieczonych obligacji o wartości nominalnej 1.000 zł każda. Zarząd Spółki w lipcu br. podjął Uchwałę o emisji obligacji serii B o łącznej wartości nominalnej do 5 mln zł.

Głównym akcjonariuszem BVT S.A. jest notowana na rynku NewConnect Spółka Kupiec S.A. Rolę Autoryzowanego Doradcy dla BVT S.A. pełni Beskidzkie Biuro Consultingowe S.A. Natomiast Doradcą Finansowym i jednym z akcjonariuszy Spółki jest ABS Investment S.A. W 2015 r. Emitent przeprowadził emisję akcji serii C, z której pozyskał 800 tys. zł, co pozwoliło mu na realizację założeń strategii rozwoju. Spółka zadebiutowała na rynku NewConnect we wrześniu 2015 r.

Przedsiębiorstwa, także te z sektora MŚP, operujące w dynamicznie zmieniającym się otoczeniu biznesowym, stale szukają sposobów usprawnienia działania. Obecnie coraz więcej firm korzysta z narzędzi cyfrowych, które nie tylko ułatwiają pracę w biurze, ale także pozwalają realizować obowiązki służbowe poza nim. Zdalny dostęp do poczty, kalendarzy oraz firmowych plików to coraz częściej nasze oczekiwanie, standard, do jakiego dążymy, który prowadzi do zdecydowanej poprawy naszej pracy.

Zachmurzenie w polskich firmach rośnie

Każda rozwijająca się firma musi stawić czoła coraz większej ilości danych, tym samym wprowadza kolejne narzędzia i aplikacje ułatwiające ich przetwarzanie i zarządzanie. Przechowywanie informacji na firmowym serwerze wiąże się ze znacznymi nakładami na infrastrukturę a także jej późniejszą administrację i zapewnienie bezpieczeństwa.

„Działalność naszej firmy opiera się przede wszystkim na przetwarzaniu informacji. Chcieliśmy znaleźć rozwiązanie, które jednocześnie pozwoli skutecznie zabezpieczyć dane i umożliwi pracownikom szybki i łatwy do nich dostęp, a z drugiej strony nie obciąży znacząco naszego budżetu” – mówi Małgorzata Tylec-Gusakov, prezes zarządu FIT Specialist Recruitment.

Dodatkowo, pracownicy coraz częściej oczekują zdalnego dostępu do firmowych danych, aby móc sprawniej realizować zadania także wtedy, kiedy nie są obecni w biurze.

Tradycyjny sposób utrzymywania infrastruktury w przedsiębiorstwach coraz częściej ustępuje miejsca usługom chmurowym. Według badań PWC, już 30% firm w Polsce korzysta z oprogramowania w modelu chmury obliczeniowej[i]. Jednocześnie 74% przedstawicieli polskiego sektora MŚP przyznaje, że możliwość realizacji zadań z dowolnego miejsca, a także pełny dostęp do firmowych danych, poczty i kalendarza ma znaczący wpływ na wydajność ich pracy.[ii]

Chmura przynosi wymierne korzyści

Decydując się na ten krok, przedsiębiorcy mogą liczyć m.in. na bezpieczny dostęp z dowolnego miejsca do formowych aplikacji i plików. Chmura oferuje również przedsiębiorstwom z sektora MŚP udogodnienia z zakresu:

Bezpiecznego dostępu do firmowych danych i aplikacji z dowolnego miejsca. Ma to szczególne znaczenie w przypadku, kiedy część zespołu pracuje poza biurem. Warto wtedy skorzystać z usługi bezpiecznego łączenia się z firmowymi zasobami informatycznymi – VPN (Virtual Private Network).

„Część naszego zespołu to młode, ambitne mamy. Chcieliśmy, aby mogły współpracować z nami przy różnych projektach, dlatego musieliśmy zastanowić się nad rozwiązaniem, które pozwoli im pracować z domu. Teraz, przy użyciu VPN, mają wygodny i bezpieczny dostęp do danych firmy” – mówi Marcin Drutel, właściciel firmy 3D Plan.

Stałego backupu oraz stosowania mechanizmów zapewniających ciągłość pracy serwerów. Zaawansowane mechanizmy automatycznego tworzenia kopii zapasowych (zarówno plików, jak i konfiguracji całych serwerów) przeciwdziałają sytuacji awaryjnej, w której dane mogłyby zostać utracone.

„Wcześniej wszystkie informacje na temat napraw przechowywaliśmy w segregatorach, które czasem gubiły się lub niszczyły. Możemy skupić się na naszej pracy, bo wszystkie potrzebne informacje są nie tylko łatwo dostępne, ale i bezpieczne” – podsumowuje wykorzystanie technologii w chmurze Łukasz Nowak, manager projektu w firmie ZEMO.

Łatwego zarządzania zespołem, którego członkowie korzystają z danych firmowych oraz aplikacji. Z pomocą odpowiedniego oprogramowania można w łatwy sposób dodawać kolejnych użytkowników i zarządzać ich tożsamościami, hasłami i zakresem dostępu.

„Nowe rozwiązania ułatwiły nam zarządzanie i kontrolę nad naszymi projektami. Możemy łatwiej przydzielać zadania i zakres dostępu. Dzięki usłudze Office 365, pracownicy mogą o 20-30% szybciej tworzyć projekty i koncentrować się na pracy koncepcyjnej” – dodaje Marcin Drutel.

Biznes w modelu cloud

Jedną z firm z sektora MŚP, która wprowadziła rozwiązania chmurowe dla optymalizacji procesów operacyjnych jest BHP Consulting. Właścicielom zależało na uniknięciu przestojów i awarii infrastruktury IT, a także na usprawnieniu komunikacji wewnętrznej. Wdrażając usługę Office 365, firmie udało się nie tylko poprawić współpracę w ramach zespołu (m.in. dzięki poczcie elektronicznej oraz sieci społecznościowej Yammer), ale także m.in. umożliwić synchronizację kalendarzy, dzięki czemu specjaliści BHP mogą pracować znacznie efektywniej. Narzędzia cyfrowe mają kluczowe znaczenie w zarządzaniu personelem w przedsiębiorstwie, którego struktura jest rozproszona geograficznie.

„Zdecydowana większość z blisko 40 naszych pracowników spędza niemal cały tydzień poza biurem, prowadząc szkolenia i warsztaty BHP. Dzięki chmurze oszczędzamy mnóstwo czasu i energii, które wcześniej pochłaniała nam koordynacja i organizacja pracy oraz komunikacja pomiędzy osobami zaangażowanymi w poszczególne projekty” – mówi Agnieszka Brykała, Właściciel firmy BHP Consulting.

Firma decydując się na outsourcing usług i przeniesienie danych do chmury, oszczędza środki, które mogą być przeznaczone chociażby na wzmacnianie kluczowych obszarów dla rozwoju spółki.

„Główną zaletą programów dostępnych w modelu SaaS (Software as a Service) jest łatwość ich wykorzystania. Są one dostępne zarówno z poziomu przeglądarki na dowolnym komputerze, jak i na urządzeniach przenośnych – smartfonach, tabletach czy urządzeniach 2w1. W przypadku usługi Office 365 dotyczy to także systemów mobilnych iOS czy Android. Model ten umożliwia nie tylko łatwą i nieograniczoną pracę na wspólnych dokumentach, ale także bardzo zapewnia wygodny dostęp do firmowych plików, np. daje konsultantowi możliwość zerknięcia do cennika, czy prezentacji w czasie spotkania” – mówi Barbara Michalska, Product Manager Office 365.

O pozostałych korzyściach, w tym aspektach bezpieczeństwa rozwiązań chmurowych, można przeczytać w poradniku skierowanym do sektora małych i średnich przedsiębiorstw, który jest dostępny pod adresem http://bf.akademiadi.pl/