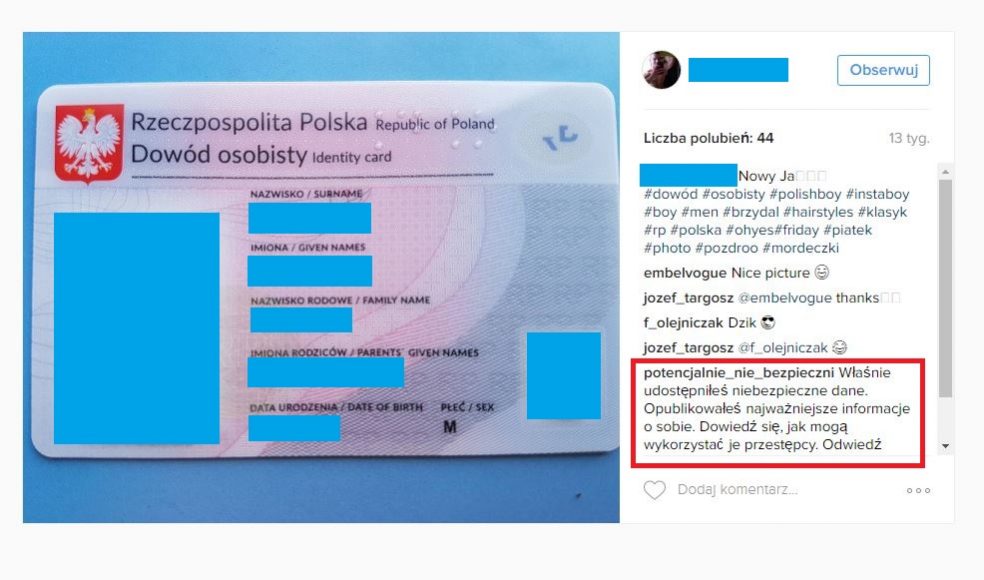

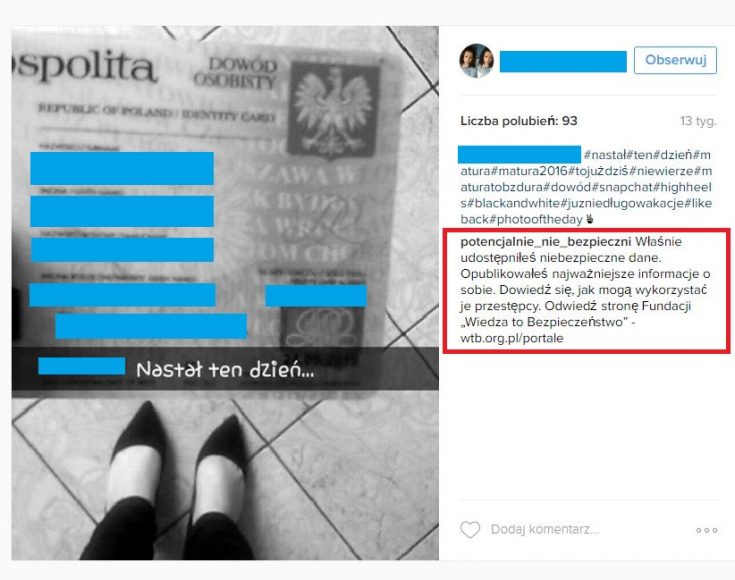

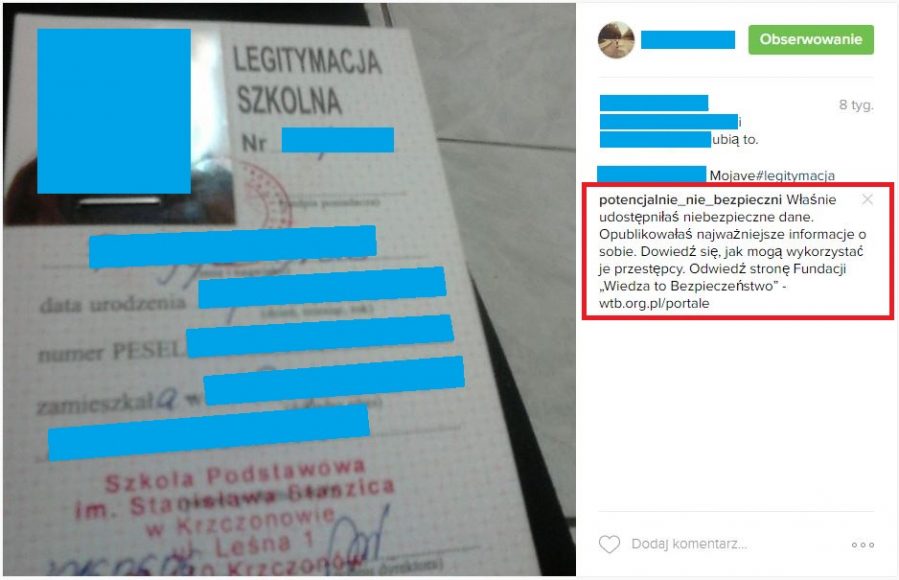

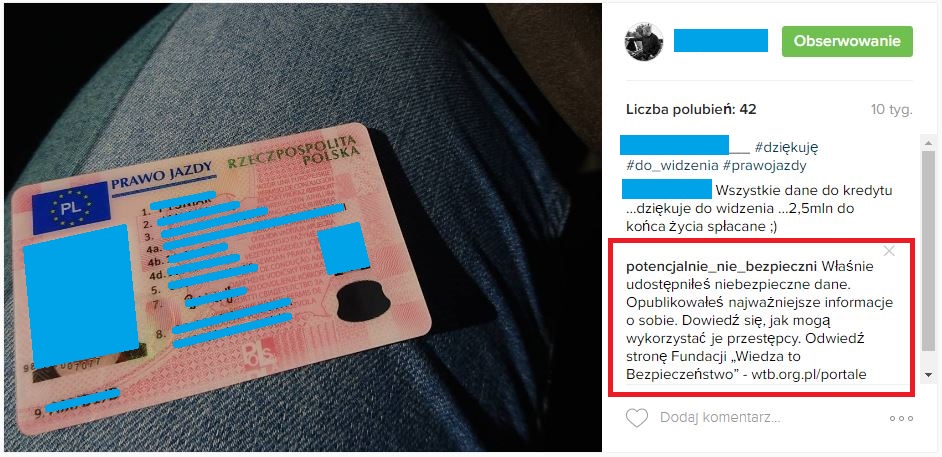

„Właśnie udostępniłeś niebezpieczne dane. Opublikowałeś najważniejsze informacje o sobie. Dowiedz się, jak mogą wykorzystać je przestępcy. Odwiedź stronę Fundacji „Wiedza to Bezpieczeństwo” – wtb.org.pl/portale”. Taki komentarz pod wpisem na Instagramie może przeczytać już ponad sto osób*, które lekkomyślnie zamieściły zdjęcia dowodów tożsamości oraz innych dokumentów, na których są ich dane osobowe.

Prawie połowa polskich internautów posiada profile na kanałach społecznościowych. Coraz częściej można na nich znaleźć fotografie dokumentów, na których widnieją takie dane jak: imię i nazwisko, data urodzenia, imiona rodziców, numer i seria dowodu osobistego, numer pesel itd. – Wielu z nas nie zdaje sobie z tego sprawy, że takie informacje są bardzo cenne. Zwłaszcza dla przestępców, którzy dzięki nim mogą się pod nas podszyć i np. zaciągnąć pożyczkę w parabanku lub zamówić drogie usługi abonamentowe .– mówi Marcin Zadrożny z Fundacji „Wiedza to Bezpieczeństwo” i dodaje – Publikując swoje dane osobowe w social media narażamy siebie, swoją rodzinę i znajomych na nieprzyjemne konsekwencje, jakie mogą wiązać się z ich wykorzystaniem przez osoby trzecie, w tym na dotkliwe straty finansowe. Według Raportu o dokumentach InfoDOK przygotowanego przez Związek Banków Polskich tylko w 2015 r. próbowano wyłudzić aż 7,2 tys. kredytów na łączną kwotę 253 milionów złotych.

– Od kilku dni informujemy osoby, które na Instagramie publikują zdjęcia swoich dowodów osobistych, legitymacji szkolnych i praw jazdy o tym, że jest to niebezpieczne działanie. Chcemy w ten sposób zwiększyć ich świadomość o ochronie danych. – wyjaśnia Marcin Zadrożny. – Kilka osób po zamieszczeniu przez nas komentarza pod ich zdjęciami, usunęło je. A jedna nawet nam podziękowała, bo do tej pory nie zdawała sobie sprawy, jak jej dane mogą zostać wykorzystane. – uzupełnia.

Akcję na Instagramie rozpoczęła 3 sierpnia br. Fundacja „Wiedza to Bezpieczeństwo”. Jest ona częścią kampanii edukacyjnej „Potencjalnie nieBezpieczni”, która ma zwiększyć wiedzę społeczeństwa na temat ochrony danych osobowych. Poprzez nią Fundacja chce zwrócić uwagę na znaczenie informacji, jakie posiadamy i zagrożeń wynikających z ich utraty.

– Celem kampanii jest wskazanie ryzykownych zachowań oraz tego w jaki sposób mogą być wykorzystane nasze dane. Każda teoretyczna sytuacja wzbogacona została o praktyczny przykład oddziaływujący na wyobraźnię, dzięki czemu łatwo sobie uzmysłowić, co może się stać, jeśli postąpimy w taki, a nie inny sposób z naszą kartą płatniczą, dowodem osobistym, czy statusem w mediach społecznościowych. Wychodzimy z założenia, że lepiej zapobiegać niż leczyć. – podsumowuje Maciej Zadrożny.

Więcej informacji o kampanii „Potencjalnie nieBezpieczni” można znaleźć na: wtb.org.pl

* W nocy 4 sierpnia Instagram zablokował konto „potencjalnie_nie_bezpieczni”, z którego Fundacja zamieszczała komentarze, powołując się na złamanie Regulaminu. Adw. Marcin Zadrożny w imieniu Fundacji, postępując zgodnie z instrukcjami, przesłał odpowiedź do Zespołu Instagrama, w której napisał, że: Właścicielem konta „potencjalnie_nie_bezpieczni” jest Fundacja Wiedza To Bezpieczeństwo (www.wtb.org.pl), która aktualnie prowadzi ogólnopolską kampanię edukacyjną POTENCJALNIE nie BEZPIECZNI, która ma na celu zwiększyć wiedzę społeczeństwa na temat bezpieczeństwa informacji i ochrony danych osobowych. Niestety duże grono osób nie zdaje sobie sprawy z negatywnych konsekwencji publikowania w szczególności zdjęć dowodów osobistych na portalach społecznościowych. (…) W mojej ocenie portalowi Instagram powinno zależeć na bezpieczeństwie swoich użytkowników, dlatego dziwi mnie blokada konta, którego rolą było uświadamianie społeczeństwa. Niestety do tej Fundacja nie otrzymała odpowiedzi. Konto „potencjalnie_nie_bezpieczni” pozostaje zablokowane.

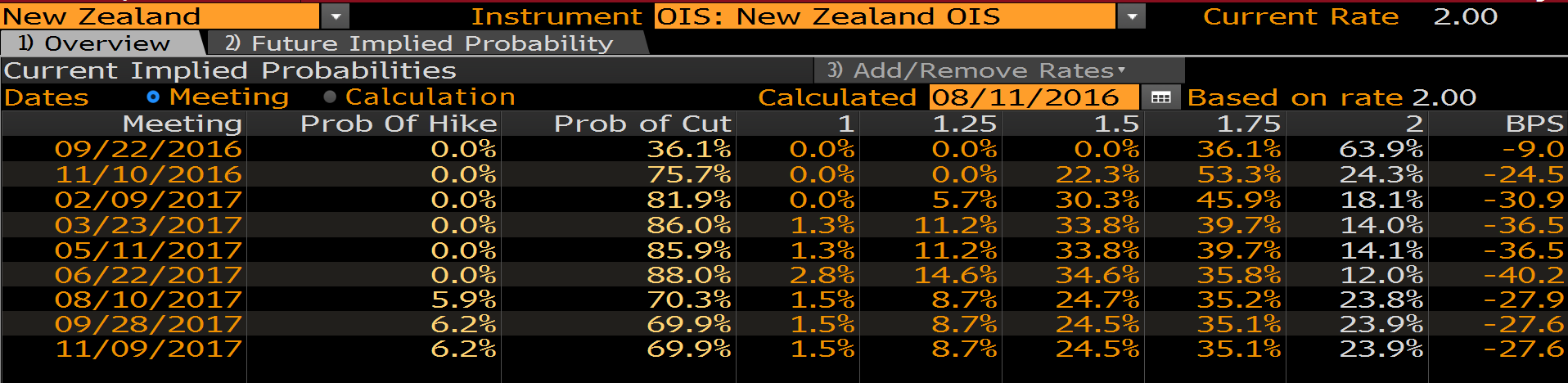

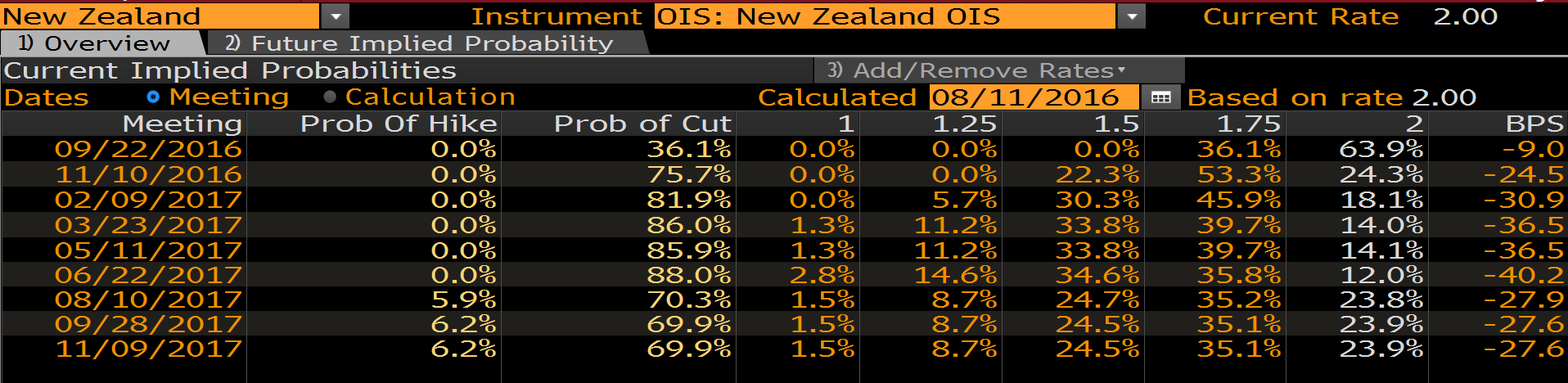

-768x188.png "RBNZ obniżył stopy procentowe")

: gospodarka w ciągu najbliższych dwóch lat powinna rosnąć w tempie przekraczającym 3 proc.")