Polski potentat ubezpieczeniowy ZUS stał się polem konkurencyjnych zmagań, smakowitym kąskiem dla wielkich oferentów z obszaru IT. Wydarzenie samo w sobie nie jest niczym nadzwyczajnym. Nadzwyczajne, jak na polskie warunki, są pieniądze towarzyszące walce oraz metody, po jakie sięgają rywale. Chodzi tu o kłusownictwo zatrudnieniowe (ang. employee poaching). Wprawdzie jest ono codziennością w konkurencyjnym świecie (np. w drapieżnej Ameryce), ale w przypadku polskich realiów warto poświęcić mu nieco więcej uwagi.

Istota i tło konfliktu

System informatyczny ZUS – Kompleksowy System Informatyczny (KSI) to trudny obszar do obsługi. Uchodzi za jeden z najbardziej skomplikowanych i najdroższych systemów w Europie. Odpowiada za obsługę ok. 24 mln Polaków utrzymujących się z rent i emerytur, a ponadto nadzoruje prawidłowy pobór składek od milionów firm i pracowników. Przytłaczająca większość emerytów jest zależna od poprawnego działania tego systemu.

W listopadzie 2017 r. przetarg na obsługę KSI wygrała firma Comarch Janusza Filipiaka. W konkursie startowały cztery firmy, w tym Asseco Poland dotychczas obsługujące ZUS za kwotę 595 mln zł. Tymczasem Comarch zaproponował sumę 242 mln i przetarg wygrał. Asseco nie pomógł fakt, iż znacznie obniżyło swoje oczekiwania – do poziomu 374 mln.

Porównanie obu rywali do Goliata (Asseco) i Dawida (Comarch) byłoby lekką przesadą, ale warto napomknąć, iż firmy te znacząco różnią się między sobą rozmiarem. Asseco to największa firma software’owa z polskim kapitałem i największa spółka informatyczna notowana na GPW. Według listy Truffle100 firma jest siódmym dostawcą usług na rynku europejskim. Krakowski Comarch natomiast zajmuje w tym zestawieniu 50. pozycję. Zysk netto Asseco Poland wzrósł w pierwszym kwartale 2018 r. do 97,30 mln wobec 92,40 mln zł w roku poprzednim. Comarch w tym samym okresie wypracował 5,43 mln zł zysku netto (1,40 mln zł w 2017 r.). Niezależnie od tych wskaźników wygląda na to, iż Dawid pokonał Goliata.

Jednak ani jedna, ani druga firma nie była zadowolona z wyniku przetargu (Asseco, bo przegrała, zaś Comarch pomimo wygranej narzekał na zbyt wysoką ocenę Asseco). Obie złożyły odwołanie, ale w styczniu 2018 r. Krajowa Izba Odwoławcza nie zmieniła rezultatu przetargu. Sprawa trafiła więc do sądu, gdzie firmy stawiają sobie poważne zarzuty o nieuczciwą konkurencję.

ZUS ustami prezes prof. Gertrudy Uścińskiej wyraził zadowolenie z faktu, iż koszty utrzymania KSI spadną o połowę oraz że po raz pierwszy w historii można mówić o realnej konkurencji w przetargu. Comarch będzie odpowiedzialny za utrzymanie systemu przez kolejne cztery lata, ale dopiero po okresie przejściowym.

Oprócz utrzymania KSI w ZUS-ie czekają jeszcze inne pieniądze. W przetargu na modyfikację i rozwój KSI wpłynęły dwie oferty… Asseco Poland i Comarchu, a ZUS w lipcu 2018 r. podjął decyzję o wyborze obu oferentów. Ponadto Asseco Poland podpisało umowę na modyfikację Kompleksowego Systemu Informatycznego ZUS w związku z nowymi przepisami, dotyczącymi przechowywania akt pracowniczych. Umowa ta opiewa na kwotę 24,5 mln zł brutto.

Pozornie z punktu widzenia ZUS, bo nie zmagających się rywali, wszystko wygląda doskonale, ale nawet średnio zorientowany obserwator musi postawić kilka pytań. Pierwsze, chyba ważniejsze od tego, jak Comarch wycyzelował tak niską cenę, brzmi: dlaczego Asseco, które obsługiwało ZUS przez 20 lat, obniżyło swoje usługi aż o 120 mln zł? Czy poprzednia wycena była wygórowana? Innymi słowy, czy była zdzierstwem na podatniku?

Dlaczego Comarch wycenił się tak nisko? Co podejrzliwszym od razu nasuwa się analogia z tanim chińskim konsorcjum Covec przy okazji budowy autostrady A-2. Asseco wytyka rywalowi przede wszystkim rażąco niską cenę, twierdząc, iż Comarch nie uwzględnił rzeczywistych kosztów osobowych, pełnych kosztów 12-miesięcznego okresu przejściowego, przejęcia usług i zapewnienia infrastruktury techniczno-systemowej.

Przy okazji sporu wśród internautów pojawiają się głosy, że prezes Comarchu Janusz Filipiak to pupilek polityków „dobrej zmiany”. Fakty raczej tego nie potwierdzają. Wprawdzie w listopadzie 2016 r. prezydent Andrzej Duda podczas Kongresu 590 w Jesionce koło Rzeszowa przyznał Filipiakowi nagrodę indywidualną za szczególne zasługi dla polskiej przedsiębiorczości, ale to o niczym nie świadczy, bo szef Comarchu to rzadko spotykane połączenie naukowca z biznesmenem.

Atmosfera stała się gorąca w ostatnich miesiącach, ponieważ Comarch w okresie przejściowym nie zaliczył dwóch egzaminów będących testem kompetencji. Według „Pulsu Biznesu” w dwóch próbach udało się wykonać sześć z siedmiu zadań. Teoretycznie, według wcześniejszych zapewnień, oznaczałoby to fiasko, ale ZUS dał firmie jeszcze jedną szansę. Jeśli Comarch by jej nie wykorzystał, na placu gry pozostałoby „stare dobre” Asseco. Udało się. Do trzech razy sztuka. I tu kolejna wątpliwość, bo nie było wcześniejszych informacji o dawaniu szansy w nieskończoność dla słabego, ale mającego dobrego protektora, ucznia, którego na siłę przepycha się do następnej klasy. Tylko czego ów oczekuje w zamian? A może to tylko zawoalowany, choć korzystny dla budżetu, dumping? Czy aby korzystny dla klienta i „żywiciela” ZUS, czyli emeryta Kowalskiego i rencisty Nowaka, a wcześniej czy później każdego z nas? Być może nadal pokutuje przekonanie jak za minionego systemu, iż beneficjentem nie jest Kowalski i Nowak, lecz sam ZUS.

Walka trwa, a jej najnowszą metodą jest tzw. poaching, czyli kłusownictwo na pracowników. Obie firmy „podkupują” sobie pracowników, bo to głównie w ich głowach, zwłaszcza tych, którzy obsługiwali ZUS, znajduje się niezbędna wiedza. Według doniesień „Pulsu Biznesu” Comarchowi udało się pozyskać dwóch pracowników Asseco z obszaru KSI. W dużej mierze jednak Comarch poluje na byłych pracowników rzeszowskiej spółki. Asseco też zwiększa zatrudnienie w obszarze KSI. W tym roku pozyskało 20 osób, a wśród nich byłego pracownika Comarchu.

Poaching, czyli jak „kłusują” na świecie

Czym właściwie jest „poaching”? Lapidarnie rzecz ujmując jest to kadrowa droga na skróty. Zatrudnienie pracownika z konkurencyjnej firmy zazwyczaj oznacza pozyskanie kogoś, kto już zna branżę i może wnieść do nowej firmy cenną, unikalną wiedzę, a nawet klientów. Proceder jest niezwykle kuszący, jednak wymaga ostrożności i pewnej finezji, szczególnie w przypadku właścicieli małych firm. Obciążony jest bowiem ryzykiem polegającym na tym, iż nikt nie chce zdobyć reputacji kłusownika, wejść w „wymianę ciosów” z rywalem i – co najgorsze – zostać pozwanym za złamanie przepisów o zakazie konkurencji.

Przedsiębiorstwa parające się poachingiem starają się być subtelne. Nie rekrutują bezpośrednio, ale przez firmy headhunterskie. Zachowują w ten sposób dystans do na ogół źle postrzeganego kłusownictwa. Rekrutujący nie kupują CV, ale konkretnego człowieka, ponieważ z faktu, iż ktoś pracuje u konkurencji na poszukiwanym stanowisku nie wynika, iż sprawdzi się w kulturze nowej firmy. Prawdziwą pułapką mogą być kwestie prawne, stąd też dokładnie sprawdza się, czy kandydat może konkurować z obecnym pracodawcą. Niektóre państwa traktują umowy o zakazie konkurencji bardzo poważnie. Należy pamiętać, że rozmowa z kandydatem, który jest związany umową o zakazie konkurowania, jest kwestią wyważenia ryzyka i korzyści, a nie tylko oceną kompetencji.

„Kłusujące” firmy sprawdzają, rzecz jasna, czy konkurent nie gra w tę samą grę. Obowiązuje tu prosta zasada wyrażona w zdaniu „Znaj dobrze swoje gwiazdy i upewniaj się, że są otoczone opieką i dobrze opłacane”. Nawet jeśli firma jest świetnym pracodawcą, to przecież „trawa może wydawać się bardziej zielona po drugiej stronie”.

Niektóre firmy uciekają się do niekonwencjonalnych metod pozyskiwania pracowników konkurencji. Dla przykładu MediConnect Global Inc. zaparkował samochód kempingowy z napisem „Teraz zatrudniamy” (ang. Now Hiring) na parkingach konkurenta w porze lunchu i rozdawał ulotki. Ta sztuczka z mobilnym centrum rekrutacyjnym podobno zakończyła się kadrowym sukcesem. Inna firma – Electronic Arts– w poszukiwaniu programistów, umieściła billboard z takim samym napisem, „Now Hiring”, przed biurami konkurencyjnej firmy zajmującej się grami – Radical Entertainment. Swoisty smaczek tkwił w fakcie, iż informacja „Now Hiring” została podana w kodzie ASCII, którym firma posługiwała się w programowaniu. Wielu rekruterów działa pod tzw. przykryciem, aby nawiązywać kontakty i porozmawiać z trudno dostępnymi „supergwiazdami” innych firm.

Wracając do kłusownictwa zatrudnieniowego pomiędzy Comarch i Asseco należy sobie uświadomić, iż dla światowych gigantów IT poaching to chleb powszedni. W dużych firmach technologicznych najlepszym sposobem na znalezienie talentu jest przejęcie go od konkurencji, bez konieczności szkolenia pracownika od zera, co jest niezwykle kosztowne. Według danych firmy Talentful z listopada 2016 r. do największych „kłusowników” w obszarze IT należały w kolejności: Google, Microsoft, Amazon, Apple, IBM. Wśród mediów społecznościowych Facebook z powodzeniem kłusował wśród pracowników Twittera i LinkedIna. Dla przykładu firma Google pozyskała 12 798 pracowników od innych dużych firm technologicznych. Przejęła od Microsoft 4 151 pracowników, a ta „zrewanżowała” się odebraniem 896 osób. Apple zabrało 1 334 osoby z Microsoft. Między IBM a Dell panował niemal zrównoważony handel wymienny: IBM stracił na jego rzecz 2 302 pracowników, pozyskując 1 753.

W przypadku, gdy firma zatrudniała specjalistę z konkurencji, zazwyczaj pozyskiwała też kilku innych, gdyż ten „najważniejszy” zazwyczaj chce pracować ze znanym zespołem, ze swoimi kolegami.

Wnioski

Zmagania poachingowe Comarchu i Asseco nie wywołują zdziwienia wśród specjalistów. Problem tkwi jedynie w przestrzeganiu prawa, w szanowaniu klauzul o zakazie konkurencji. Kiedy chodzi o pieniądze z budżetu, wówczas państwo ma możliwości korzystania z całego arsenału sił i środków. Pytanie, czy chce oraz, czy to robi? Ma przecież wszystkie trzyliterowe i czteroliterowe instytucje (ABW, CBA, NIK, CBŚP), ale też i te, którym problematyka uczciwej konkurencji powinna być najlepiej znana (UOKiK). A co ma zrobić prywatny biznes? Świat rekrutacji jest konkurencyjny, a konkurencja wymaga niekiedy drastycznych środków. Warto rozpocząć współpracę z podmiotami, którym znane są zarówno metody „podkupowania”, ale też i ochrony przed takimi praktykami. Warto mieć wsparcie profesjonalnego wywiadu i kontrwywiadu gospodarczego. Czy poaching jest praktyką etyczną? Wydaje się, że termin ten został niesprawiedliwie obciążony złymi skojarzeniami. Z pewnością wywołuje emocje, ale nie ma powodu, aby w czambuł potępiać tę powszechną praktykę zatrudniania. Lojalność wobec pracodawcy jest cechą godną podziwu, ale nie jest wymogiem na całe życie. Oczywiście, żaden pracodawca nie jest szczęśliwy, gdy prawdziwy talent odchodzi do konkurencji na własnych warunkach. Zwłaszcza jeśli firma zainwestowała w niego czas, pieniądze i szkolenia. Innowacyjne firmy, które opracowują nowe produkty lub usługi, muszą po prostu wymagać od pracowników podpisania dobrze przygotowanej przez znającą się na rzeczy kancelarię prawną klauzuli o zakazie konkurowania. Są to prawnie wiążące umowy, które uniemożliwiają pracownikom zajmowanie stanowiska w podobnej firmie przez określony czas po rezygnacji.

Autor: radca prawny Robert Nogacki, Marek Ciecierski, Kancelaria Prawna Skarbiec specjalizuje się w ochronie majątku, doradztwie strategicznym dla przedsiębiorców oraz zarządzaniu sytuacjami kryzysowymi.

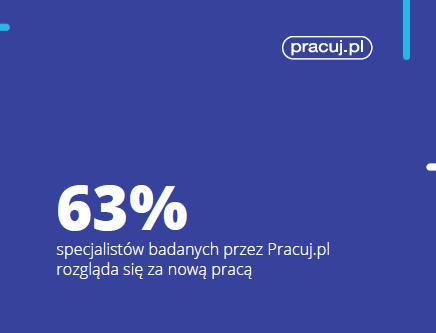

Według badań Pracuj.pl, aż 63% specjalistów szuka obecnie nowej pracy – niezainteresowany zmianą firmy jest tylko nieco więcej niż co trzeci respondent (37%). Na zmianę nieco częściej decydują się mężczyźni niż kobiety.. Co jednak jeszcze bardziej interesujące, aż 84% specjalistów, którzy nie działają aktywnie w poszukiwaniu pracy, byłoby otwartych na rozważenie ciekawej oferty zatrudnienia, gdyby została im złożona.

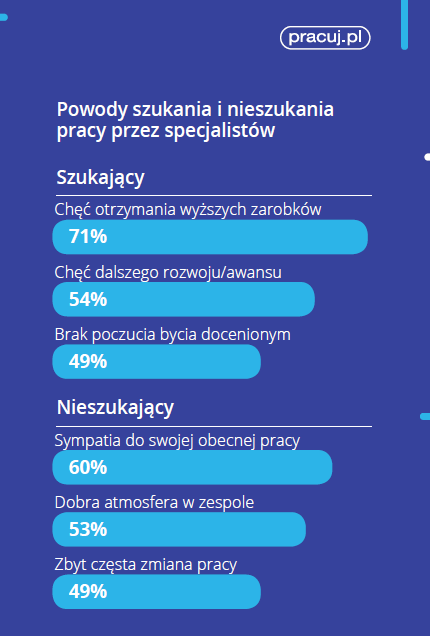

Według badań Pracuj.pl, aż 63% specjalistów szuka obecnie nowej pracy – niezainteresowany zmianą firmy jest tylko nieco więcej niż co trzeci respondent (37%). Na zmianę nieco częściej decydują się mężczyźni niż kobiety.. Co jednak jeszcze bardziej interesujące, aż 84% specjalistów, którzy nie działają aktywnie w poszukiwaniu pracy, byłoby otwartych na rozważenie ciekawej oferty zatrudnienia, gdyby została im złożona. Dlaczego ankietowani specjaliści decydują się zmienić pracę? Aż 7 na 10 badanych podejmuje ten krok, bo w swojej ocenie zarabiają zbyt mało. Wyższa pensja pozostaje niezmiennie głównym czynnikiem, skłaniającym respondentów do wyboru nowego pracodawcy. Na jej znaczenie wskazywał ubiegłoroczny raport Pracuj.pl „Pensja, zadania, szef”. Co oczywiste, oprócz specjalistów na znaczenie wysokości pensji szczególnie zwracają uwagę pracownicy fizyczni (zobacz raport „Na tropie dobrej pracy”). Kolejnymi najpopularniejszymi powodami chęci zmiany miejsca zatrudnienia, wskazywanymi przez specjalistów, są brak możliwości rozwoju i awansu (54%) oraz brak poczucia bycia docenionym przez pracodawcę (49%).

Dlaczego ankietowani specjaliści decydują się zmienić pracę? Aż 7 na 10 badanych podejmuje ten krok, bo w swojej ocenie zarabiają zbyt mało. Wyższa pensja pozostaje niezmiennie głównym czynnikiem, skłaniającym respondentów do wyboru nowego pracodawcy. Na jej znaczenie wskazywał ubiegłoroczny raport Pracuj.pl „Pensja, zadania, szef”. Co oczywiste, oprócz specjalistów na znaczenie wysokości pensji szczególnie zwracają uwagę pracownicy fizyczni (zobacz raport „Na tropie dobrej pracy”). Kolejnymi najpopularniejszymi powodami chęci zmiany miejsca zatrudnienia, wskazywanymi przez specjalistów, są brak możliwości rozwoju i awansu (54%) oraz brak poczucia bycia docenionym przez pracodawcę (49%).

Jak subtelnie, ale i elegancko, a jednocześnie niewielkim kosztem wyeksponować swoją firmę na uroczystych spotkaniach, imprezach czy targach? Doskonałym pomysłem są pinsy metalowe na zamówienie, które produkuje firma MCC Medale.

Jak subtelnie, ale i elegancko, a jednocześnie niewielkim kosztem wyeksponować swoją firmę na uroczystych spotkaniach, imprezach czy targach? Doskonałym pomysłem są pinsy metalowe na zamówienie, które produkuje firma MCC Medale.

")

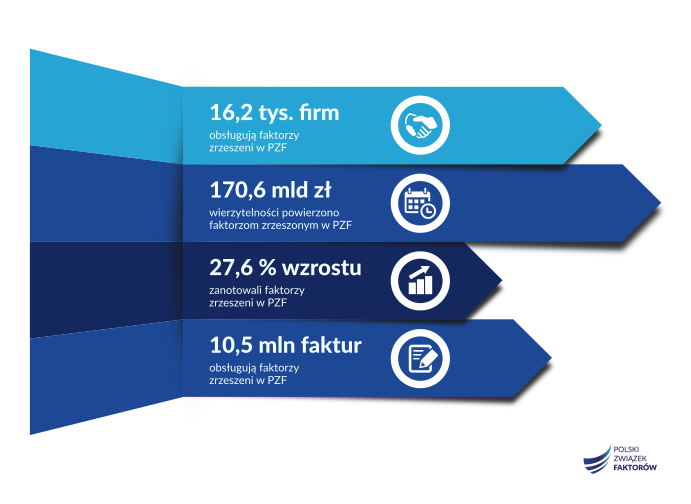

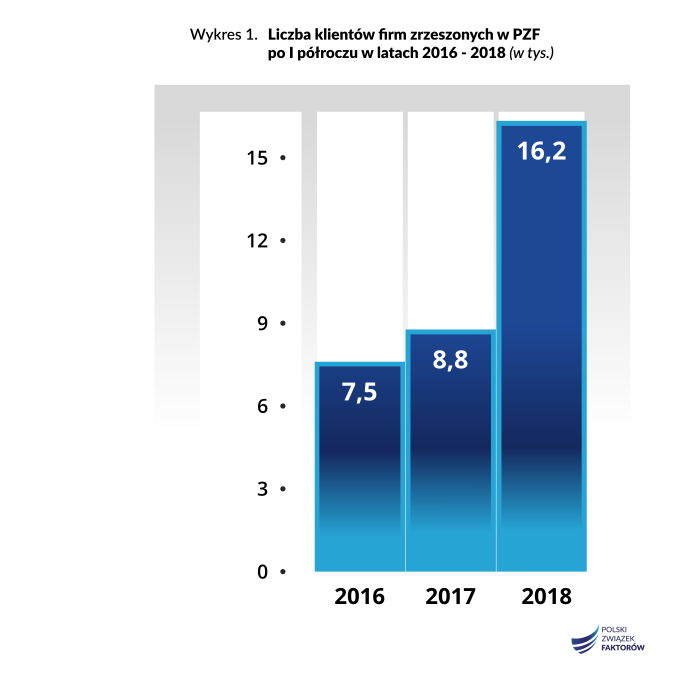

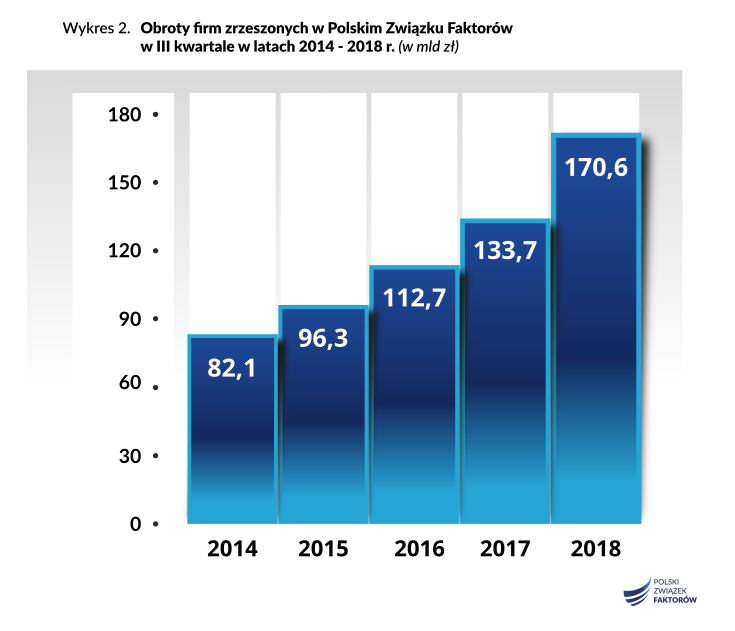

Faktoring skutecznie przeciwdziała negatywnym skutkom zatorów płatniczych. Dzięki prostemu i szybkiemu finansowaniu przedsiębiorcy mogą bez przeszkód realizować swoje bieżące płatności, mimo długich terminów zapłaty, oferowanych odbiorcom (faktoring umożliwia otrzymanie do 90% wartości faktury już w dniu jej wystawienia). Zarządzający coraz częściej dostrzegają płynące z tego korzyści, dlatego od kilku lat chętniej sięgają po faktoring.

Faktoring skutecznie przeciwdziała negatywnym skutkom zatorów płatniczych. Dzięki prostemu i szybkiemu finansowaniu przedsiębiorcy mogą bez przeszkód realizować swoje bieżące płatności, mimo długich terminów zapłaty, oferowanych odbiorcom (faktoring umożliwia otrzymanie do 90% wartości faktury już w dniu jej wystawienia). Zarządzający coraz częściej dostrzegają płynące z tego korzyści, dlatego od kilku lat chętniej sięgają po faktoring.

Faktoring jest usługą, która rozwiązuje kluczowy problem, z jakim borykają się przedsiębiorcy. Stanowi antidotum na opóźnienia w płatnościach. Są one wciąż największą barierą, jaka zdaniem przedsiębiorców stoi na drodze rozwoju firm w Polsce. Tak wynika z przeprowadzonego na zlecenie Polskiego Związku Faktorów badania postrzegania faktoringu.

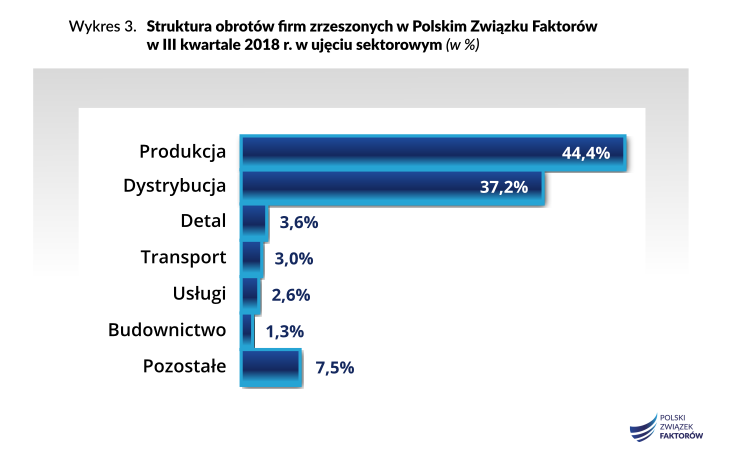

Faktoring jest usługą, która rozwiązuje kluczowy problem, z jakim borykają się przedsiębiorcy. Stanowi antidotum na opóźnienia w płatnościach. Są one wciąż największą barierą, jaka zdaniem przedsiębiorców stoi na drodze rozwoju firm w Polsce. Tak wynika z przeprowadzonego na zlecenie Polskiego Związku Faktorów badania postrzegania faktoringu. Najpopularniejszą formą faktoringu. podobnie jak na innych rozwiniętych rynkach europejskich, trwale stał się faktoring pełny. Umożliwia on szybki dostęp do środków na finansowanie bieżącej działalności, połączony z ochroną przed ryzykiem braku zapłaty ze strony kontrahentów za dostarczone towary bądź usługi.

Najpopularniejszą formą faktoringu. podobnie jak na innych rozwiniętych rynkach europejskich, trwale stał się faktoring pełny. Umożliwia on szybki dostęp do środków na finansowanie bieżącej działalności, połączony z ochroną przed ryzykiem braku zapłaty ze strony kontrahentów za dostarczone towary bądź usługi.

")