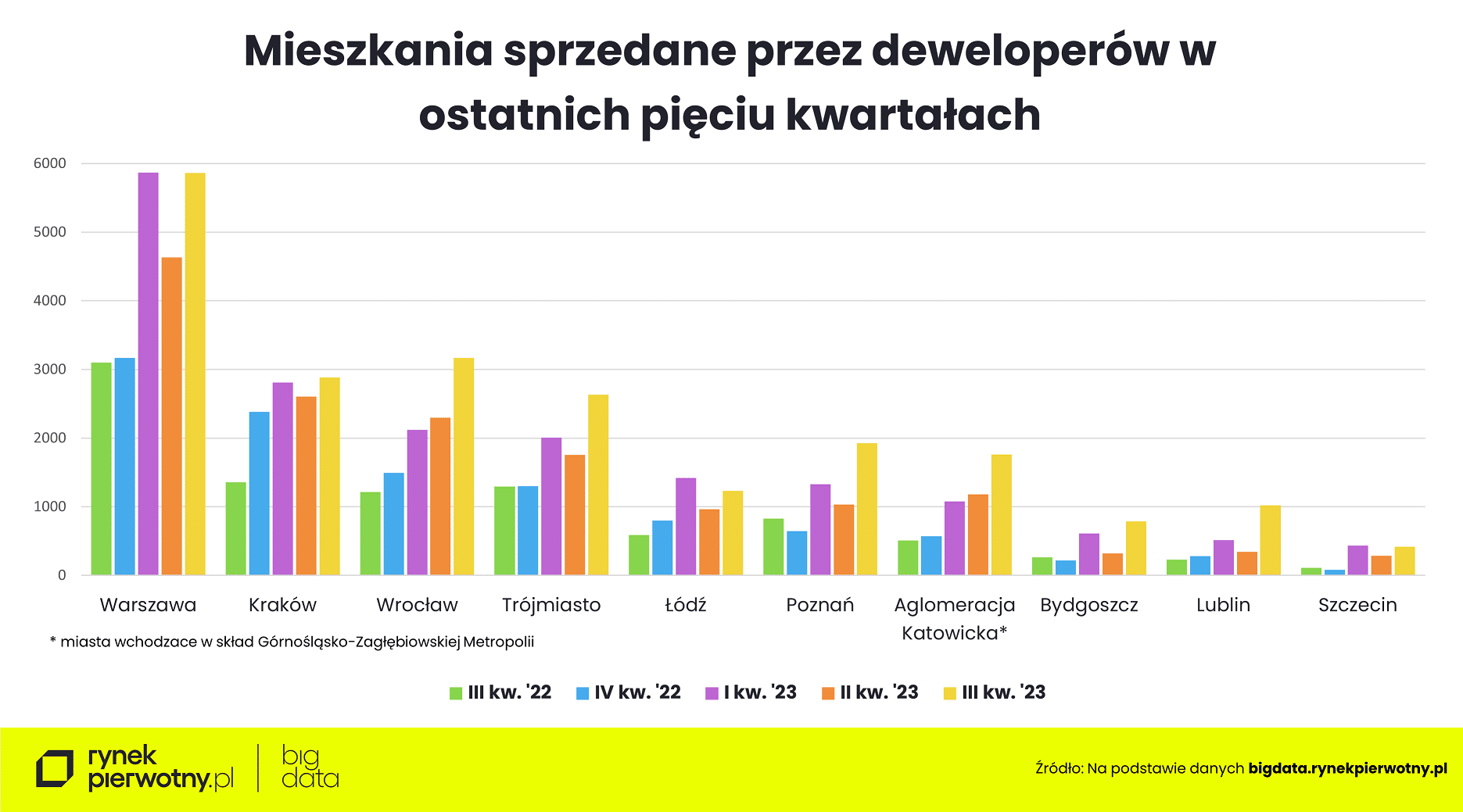

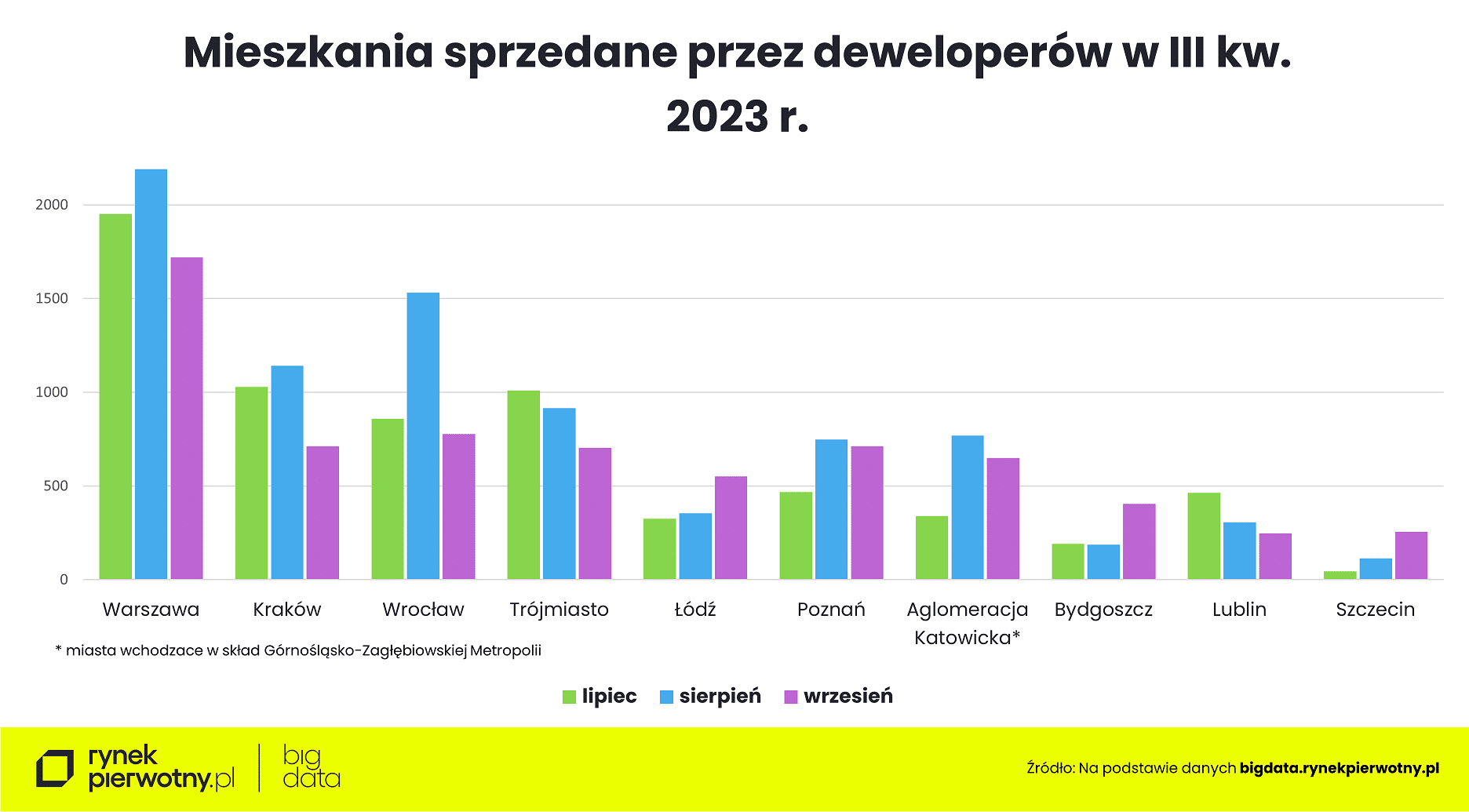

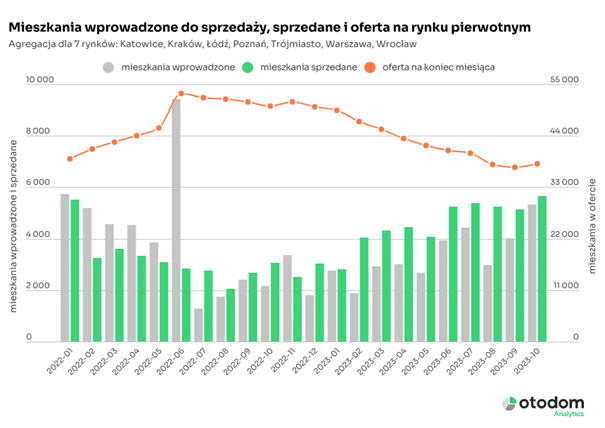

Sprzedaż nowych mieszkań na 7 największych rynkach w Polsce w październiku 2023 r. wyniosła 5,7 tys. W tym samym czasie do oferty deweloperzy wprowadzili 5,3 tys. lokali – o 33% więcej niż w sierpniu i o 158% więcej niż przed rokiem, co zatrzymało obserwowany od kilkunastu miesięcy spadek dostępnej oferty. Co ważne, największy w ujęciu miesięcznym, bo aż 225% wzrost nowej podaży miał miejsce w Krakowie, gdzie od kilku miesięcy obserwowaliśmy dramatyczny spadek liczby ogłoszeń.

Czy poziom sprzedaży nowych mieszkań przekraczający po raz kolejny 5 tys. w jednym miesiącu mógł być zaskoczeniem? Mógł. Nie dlatego, że jest to bardzo wyśrubowany poziom – wszak takie wyniki Otodom Analytics raportuje od czerwca. Dlatego jednak, że pod znakiem zapytania stała możliwość zaspokojenia utrzymującego się na tak wysokim poziomie popytu. Od lutego obserwowaliśmy bardzo wyraźną – bo kilkunastu, czy wręcz kilkudziesięcioprocentową – przewagę liczby transakcji nad nowymi wprowadzeniami.

Październik okazał się pod tym względem przełomowy. Wprawdzie po raz kolejny do oferty deweloperów trafiło mniej mieszkań niż z niej ubyło, ale różnica ta wyniosła zaledwie 6%. Na siedmiu największych rynkach deweloperzy uruchomili w październiku sprzedaż 5,3 tys. lokali, czyli najwięcej w ciągu jednego miesiąca od stycznia 2022 r. – jeśli nie liczyć swojego rodzaju “anomalii” spowodowanej wejściem w życie przepisów o Deweloperskim Funduszu Gwarancyjnym.

– Trudno powiedzieć czy deweloperzy uwierzyli w trwały efekt wpływu jaki na stronę podażową wywarł BK2%. Raczej można założyć, że październikowe wprowadzenia to efekt kilku miesięcy ciężkiej pracy zespołów przygotowania inwestycji, które pracowały nad uzyskiwaniem pozwoleń czy kontraktowaniem generalnych wykonawców. Bezwładność po stronie podaży jest zdecydowanie większa, a uruchamianie projektów trudniejsze niż wzbudzenie zainteresowania nabywców czy ułatwienie w dostępie do finansowania – komentuje Katarzyna Kuniewicz, dyrektorka badań rynku mieszkaniowego Otodom Analytics.

Ekspertka podkreśla, że zjawisko to potwierdzają też dane GUS. We wrześniu deweloperzy w całej Polsce uzyskali pozwolenia na budowę 16 311 lokali mieszkalnych i była to największa liczba pozwoleń uzyskanych w ciągu miesiąca od początku 2023 r.

– Oczywiście nie wszystkie te pozwolenia trafiły do deweloperów działających w największych miastach, a to tam ich najbardziej brakuje. Ważne jednak, że na rynkach, na których oferta skurczyła się w ostatnich miesiącach najbardziej, czyli w Krakowie i Warszawie widać stopniowe zwiększanie podaży – dodaje Katarzyna Kuniewicz z Otodom Analytics.

Kraków i Warszawa łapią drugi oddech, Łódź w czołówce wprowadzeń

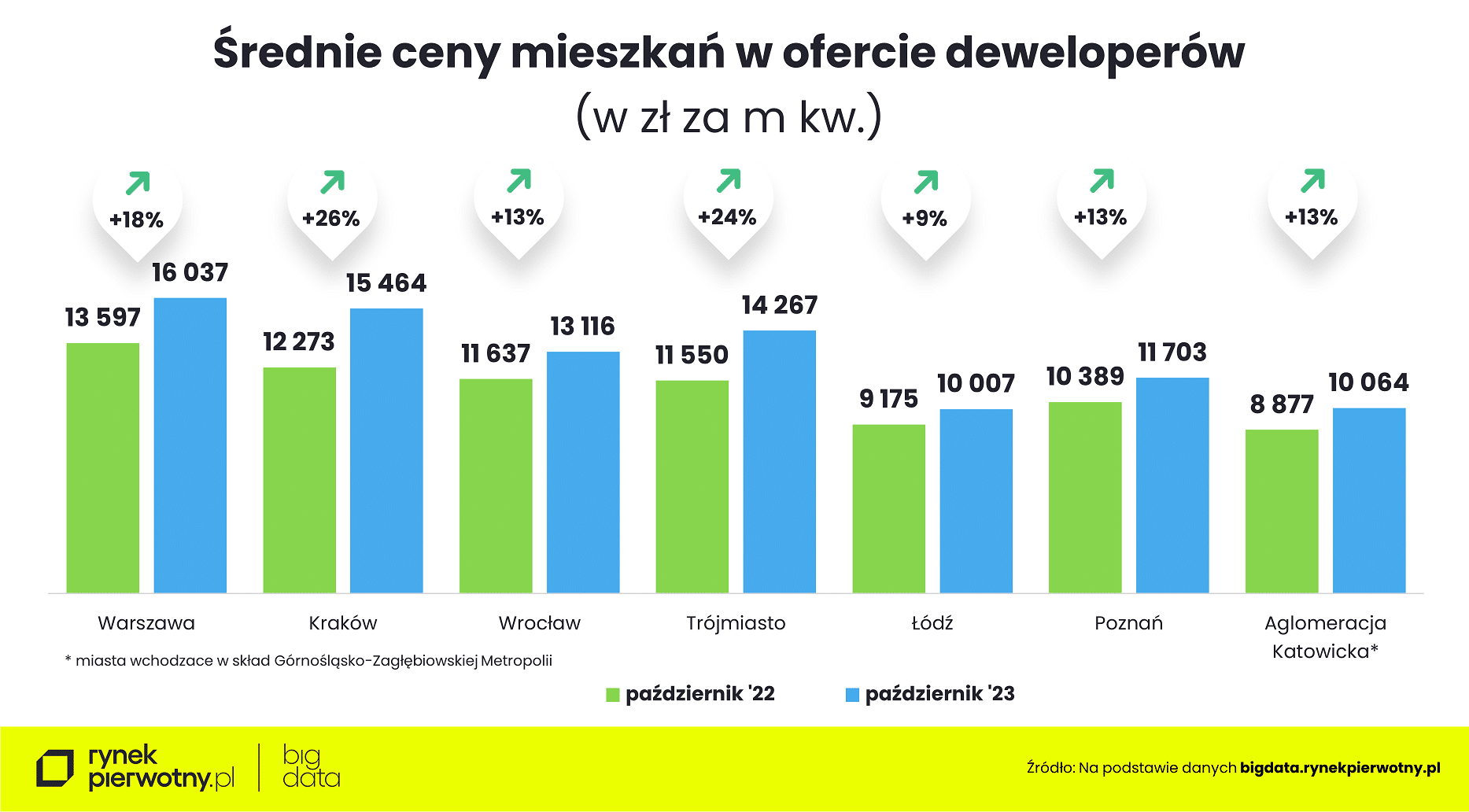

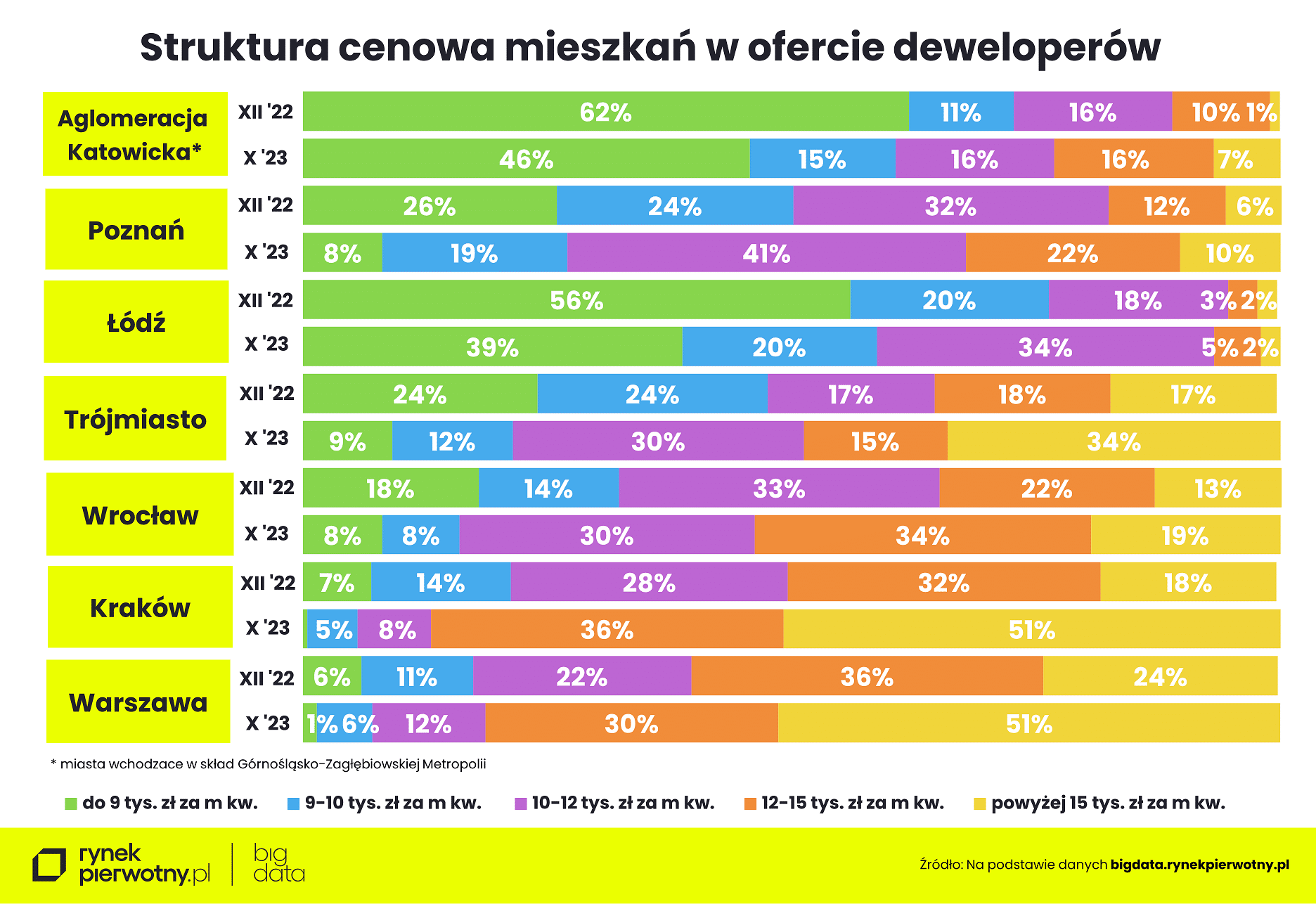

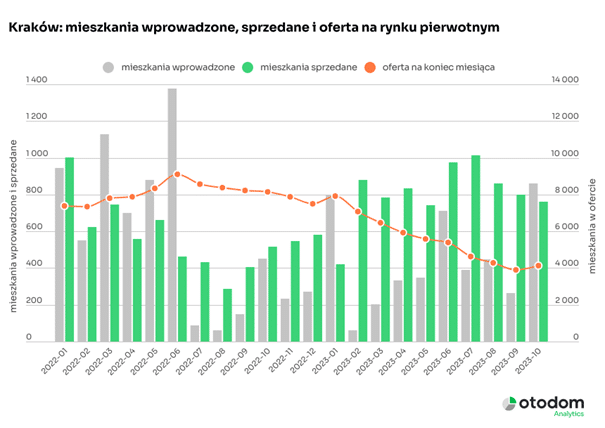

Ci, którzy obserwowali rynek mieszkaniowy w Krakowie w ostatnich miesiącach z pewnością w październiku odetchnęli z ulgą. Po całkiem dobrych wprowadzeniach w styczniu br. podaż nowych inwestycji praktycznie zamarła, co zaowocowało dynamicznym spadkiem oferty o ponad 50% (poniżej poziomu 4000 lokali) i wzrostem cen do poziomu przekraczającego 14,5 tys. zł/m2.

W październiku 2023 r. ofertę działających w Krakowie deweloperów zasiliło jednak ponad 850 nowych ofert, o 225% więcej niż przed miesiącem i o 100 więcej niż sprzedano w tym samym czasie, co pozwoliło zatrzymać galopujące ceny.

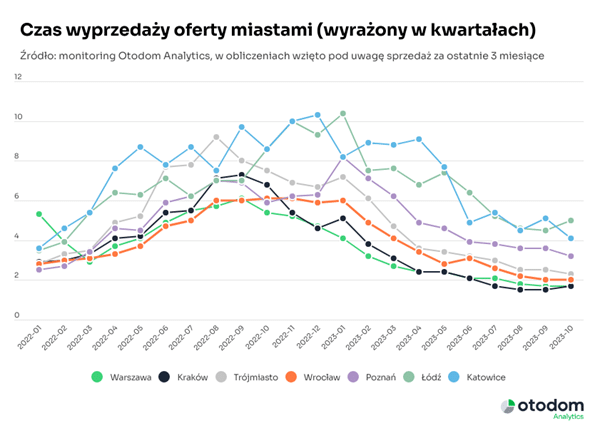

– Wprawdzie czas wyprzedaży oferty nie uległ znaczącej poprawie bo w przypadku Krakowa, Warszawy i Wrocławia wciąż utrzymuje się poniżej 2 kwartałów, czyli mamy do czynienia ze skrajną nadwyżką popytu nad podażą, ale przynajmniej ta różnica nie pogłębiła się jeszcze bardziej. Można powiedzieć, że ten 30% w skali 7 rynków wzrost podaży trafił tam, gdzie był najbardziej potrzebny – komentuje Katarzyna Kuniewicz, ekspertka Otodom Analytics.

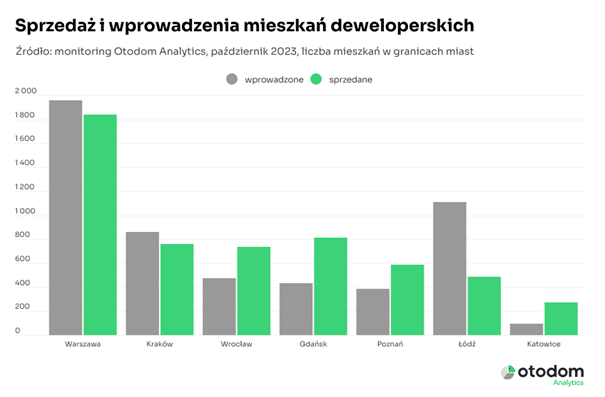

W Warszawie przybyło blisko 2000 nowych ofert sprzedaży. To “zaledwie” 30% wzrost w porównaniu do września, ale w porównaniu do października 2022 r. mieszkań wprowadzonych przez deweloperów było aż o 366% więcej.

Ale to nie Warszawa jest pod tym względem rekordzistką. Firmy realizujące inwestycje deweloperskie w Łodzi “dosypały” do swojej oferty relatywnie jeszcze więcej. W ujęciu nominalnym było to w październiku 2023 r. ponad 1100 ofert czyli o 385% r/r więcej. Łódź tym samym stała się drugim w kraju rynkiem z największą nową podażą mieszkań deweloperskich.

Czy można liczyć na uspokojenie i korekty cen?

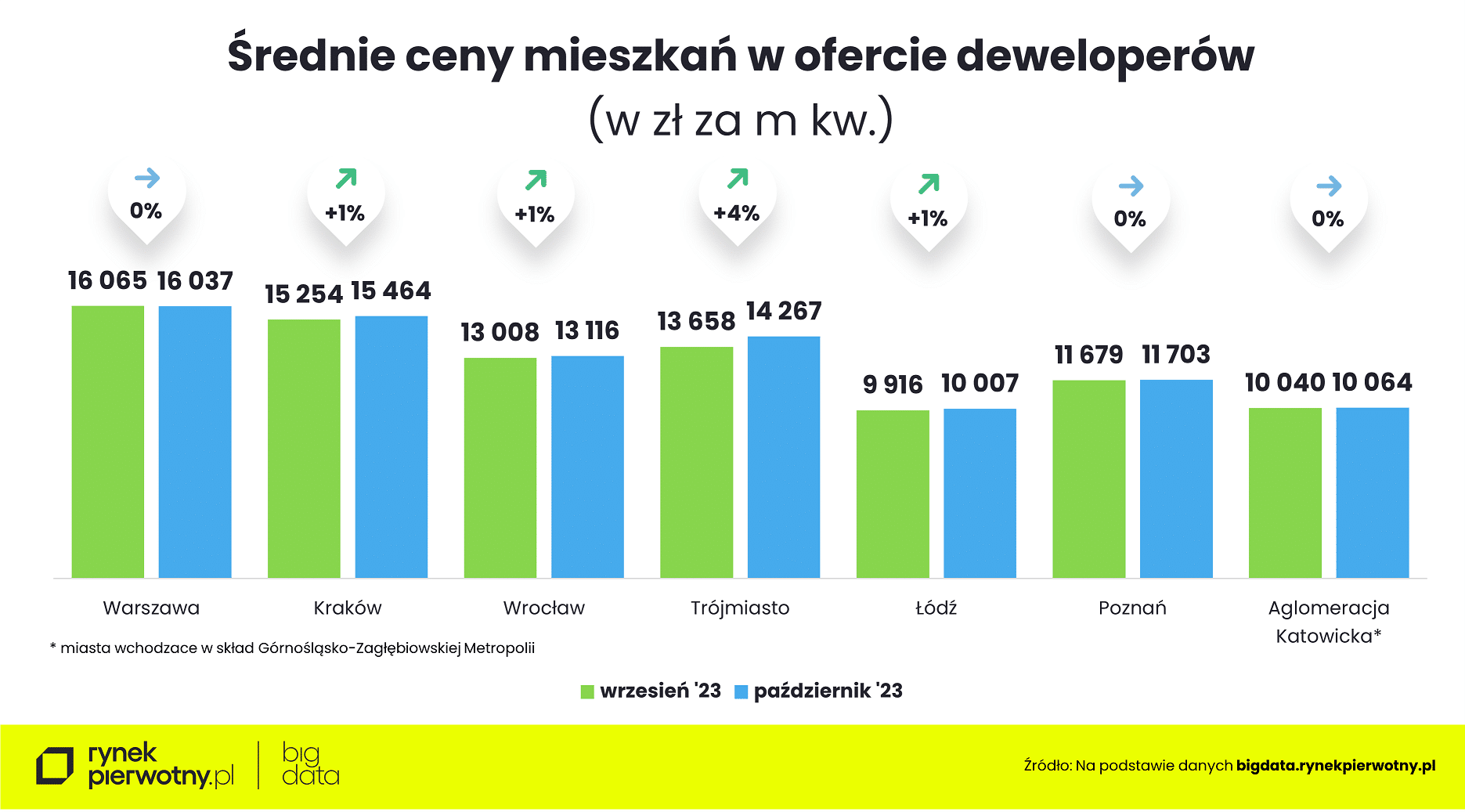

Zdaniem ekspertów Otodom wciąż za mało ku temu przesłanek. Wprawdzie mobilizacja deweloperów daje nadzieję na delikatne spowolnienie dynamiki wzrostu cen, które w ujęciu miesięcznym pozostały na zbliżonym poziomie (1-2% wzrost), a w Krakowie mieliśmy do czynienia nawet z małą korektą (-1%), ale nierównowaga wywołana przez zwiększony dostęp do preferencyjnych kredytów będzie się utrzymywała jeszcze najprawdopodobniej do końca roku.

– O ile nie nastąpią jakieś konkretne deklaracje polityczne, spodziewać się można kolejnej fali wniosków o BK2% jeszcze przed końcem roku. Nabywcy prawdopodobnie zmobilizują się w obawie o zamknięcie lub zmiany warunków przyznawania dopłat. Sprzyjać temu będzie z jednej strony zwiększona podaż, czyli większy wybór mieszkań, ale i sytuacja makroekonomiczna. Kredyty realnie tanieją, a spowolnienie tempa wzrostu inflacji może działać pozytywnie na wzrost ufności konsumenckiej i skłonność do zaciągania większych zobowiązań. – komentuje Ewa Tęczak, ekspertka rynku mieszkaniowego Otodom.

Nawet przy utrzymaniu lub zwiększeniu skali podaży na poziomie z października powrót do równowagi rynku będzie długotrwały. Wciąż mamy bowiem do czynienia z dużym zainteresowaniem nabywców kupujących lokale inwestycyjnie.

– Nawet nie chodzi o to, że nabywcy chcą zarabiać na najmie, bo nasze ostatnie dane pokazują, że rosnąca podaż mieszkań na wynajem będzie istotnie hamować dalsze wzrosty czynszów, a tym samym zmniejszy potencjalne zwroty z inwestycji – szczególnie na dużych rynkach. Wciąż mamy jednak do czynienia z dynamicznym wzrostem wartości nieruchomości, co utwierdza Polaków w przekonaniu, że to bezpieczna lokata i dobry sposób na przechowanie wartości kapitału – dodaje Ewa Tęczak, ekspertka Otodom.

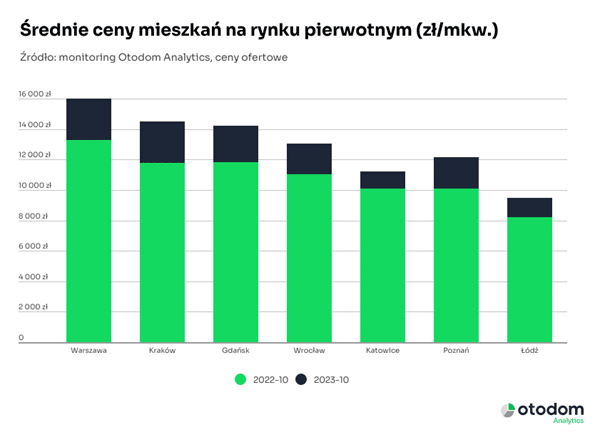

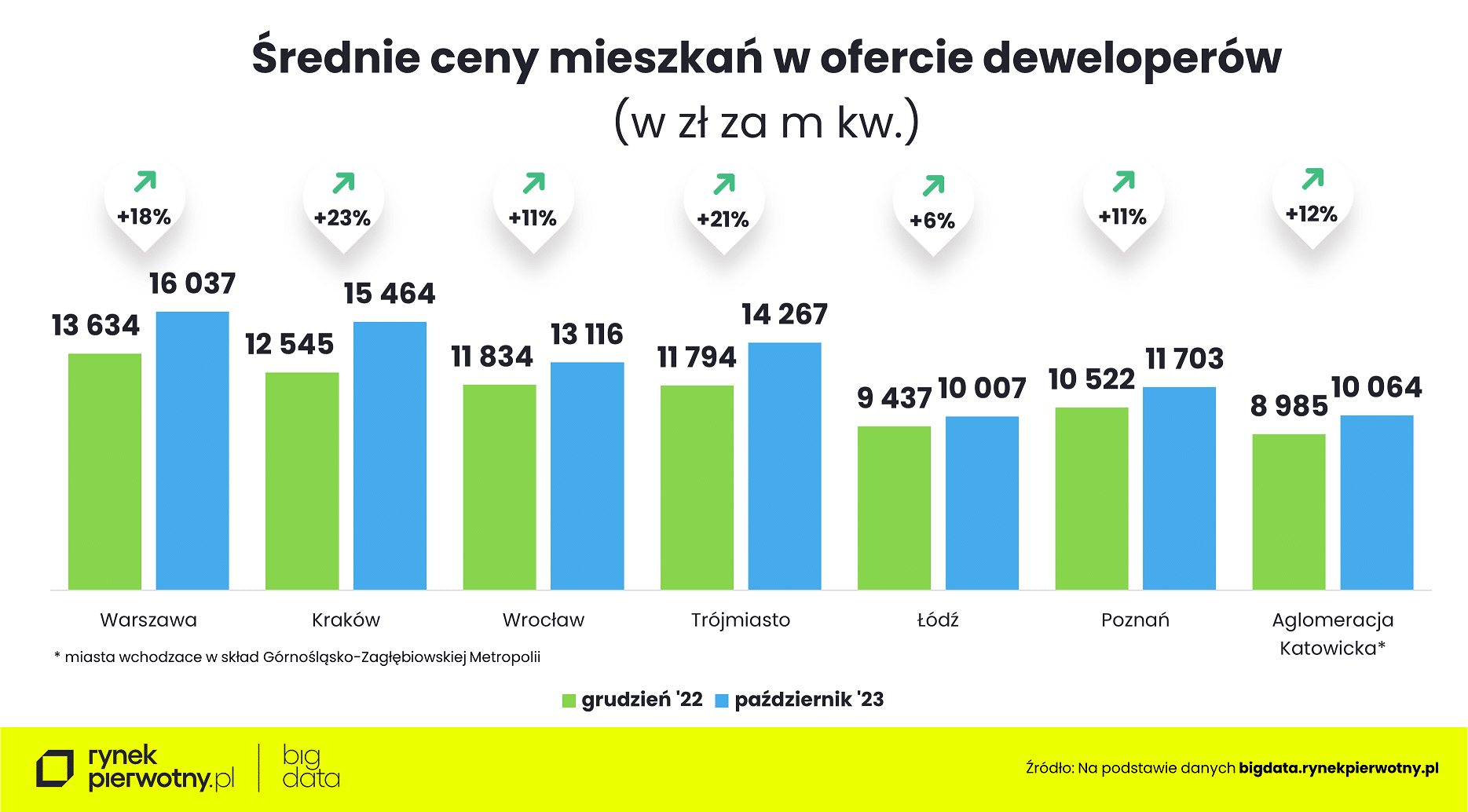

Trudno się dziwić – jak wynika z danych Otodom Analytics, w ciągu 12 miesięcy ceny ofertowe mieszkań na rynku pierwotnym wzrosły od 11% w Katowicach, 15% w Łodzi, przez 18% we Wrocławiu aż po 20-21% w Warszawie, Gdańsku i Poznaniu. Rekordzistą wzrostów w ujęciu rocznym jest nadal Kraków, gdzie mimo niewielkiego spadku w ujęciu miesięcznym ceny są o 23% wyższe niż przed rokiem.