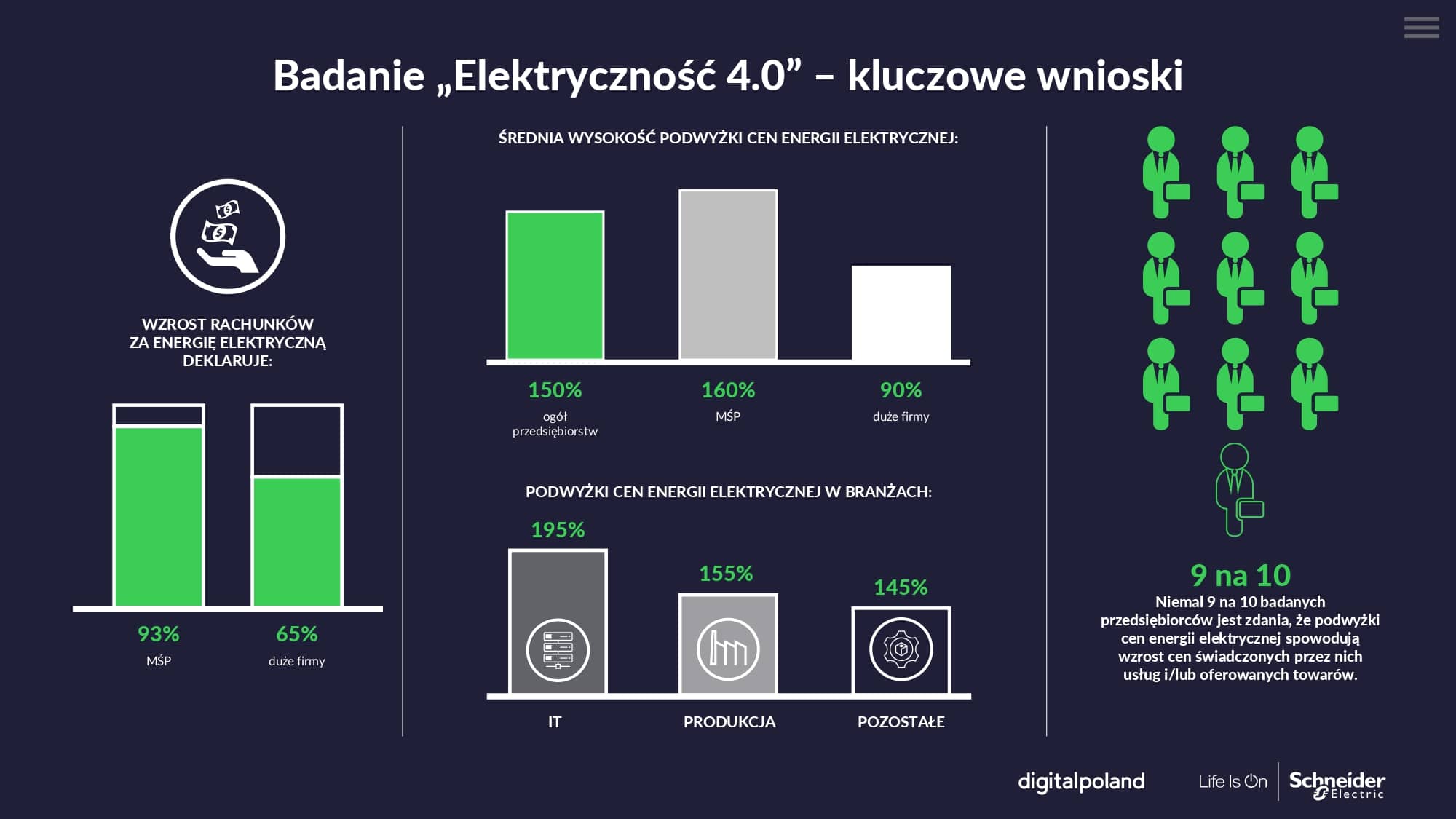

Wzrost rachunków za energię elektryczną dotknął już 65 proc. dużych firm i aż 93 proc. MŚP. Podwyżki najmocniej uderzyły w branżę IT oraz sektor produkcji. Niemal 9 na 10 przedsiębiorców wskazuje, że drożejący prąd spowodował wzrost cen świadczonych przez nich usług i oferowanych towarów. To najważniejsze wnioski z raportu Schneider Electric i fundacji Digital Poland „Elektryczność 4.0. Tańsza, czystsza i stabilniejsza energia dla przedsiębiorstw w Polsce”. Zdaniem jego autorów, odpowiedzią na rosnące ceny energii elektrycznej jest inteligentna elektryfikacja oparta na odnawialnych źródłach energii.

Droga energia drenuje budżety przedsiębiorstw

Z badania Schneider Electric i Digital Poland wynika, że aż 86 proc. firm w Polsce między styczniem 2022 r. a marcem 2023 r. zostało dotkniętych podwyżkami energii elektrycznej. W ciągu całego 2022 roku z wyższymi rachunkami musiało zmierzyć się 80 proc. prowadzących biznes, zaś w ciągu kilku pierwszych miesięcy 2023 r. było to 73 proc. firm. Wzrost kosztów związanych z energią elektryczną zadeklarowało 93 proc. MŚP i 65 proc. dużych przedsiębiorstw.

Kwota rachunku za prąd od stycznia 2022 r. wzrosła średnio o 150 proc. Procentowa wysokość średniej podwyżki wahała się od 90 proc. do nawet 195 proc. Wartości te różnicowała wielkość firmy, sektor, w którym działa dany podmiot, a także jego staż na rynku. Podwyżki cen energii elektrycznej najmocniej uderzyły w branżę IT (wzrost o 195 proc.) oraz sektor produkcji (o 155 proc.).

– Mimo że hurtowe ceny surowców takich jak gaz, ropa czy węgiel w ostatnich miesiącach w większości powróciły do poziomów notowanych przed lutym 2022 roku, ich koszty dla firm działających w Polsce są ciągle znacząco wyższe. Zdecydowanie wzrosły też koszty energii elektrycznej. Coraz więcej osób zaczyna mieć świadomość, że wstrząs wywołany wzrostem cen energii, którego doświadcza polska gospodarka, wymaga intensyfikacji długofalowych działań związanych z transformacją energetyczną i dekarbonizacją gospodarki. To wymaga koordynacji na wielu poziomach. Nie wystarczą indywidualne działania poszczególnych konsumentów energii, ponieważ generacja i dystrybucja energii odbywają się w dużej mierze w sposób scentralizowany poprzez dosyć mocno regulowany rynek. Konieczne są także działania na poziomie centralnym. Po stronie państwa leży wypracowanie zasad rozproszonej generacji energii w źródłach odnawialnych, sposobu zarządzania jej dwukierunkową dystrybucją oraz ustalenie nowych zasad na rynku energii, w tym zachęt i programów wsparcia dla użytkowników energii – mówi Jacek Łukaszewski, prezes Schneider Electric na obszar Europy Środkowo-Wschodniej.

Za rosnące ceny prądu płacimy wszyscy

Aż 86 proc. zapytanych przedsiębiorców deklaruje, że podwyżka cen energii elektrycznej wpłynęła lub wpłynie na podwyżkę oferowanych przez nich towarów lub świadczonych usług. Prym wiedzie sektor produkcji (92 proc.), który doświadczył też wyższych niż pozostałe sektory średnich podwyżek cen energii elektrycznej.

Z raportu „Elektryczność 4.0. Tańsza, czystsza i stabilniejsza energia dla przedsiębiorstw w Polsce” wynika, że polskie firmy szukają sposobów, jak sfinansować rachunki za energię elektryczną. Czynią to przede wszystkim w podwyżkach cen oferowanych produktów lub usług (35 proc.) i/lub uszczuplaniu rezerw kapitałowych (34 proc.) czy wykorzystując środki przeznaczone na inwestycje (28 proc.).

– Wdrożenie odnawialnych źródeł energii i poprawa efektywności energetycznej to najlepszy sposób na uniezależnienie się od dostaw surowców spoza Unii Europejskiej oraz wzmocnienie bezpieczeństwa energetycznego i strategicznej autonomii. Powinniśmy odblokować inwestycje w OZE oraz zadbać o przyjazną politykę przyłączania do sieci nowych instalacji, a także o umożliwiające to inwestycje sieciowe. Dalsze dotowanie emisyjnych surowców kopalnych jest ślepą uliczką. Środki finansowe przeznaczane na subsydia dla osób ogrzewających domy węglem oraz przeznaczane na import surowców mogłyby zaspokoić znaczną część potrzeb finansowych związanych z energetyką (np. farmy offshore), inwestycjami w efektywność energetyczną i dekarbonizacją przemysłu. Powinniśmy też przyspieszyć cyfryzację sieci elektroenergetycznych, stworzyć preferencje dla inwestycji w produkcję OZE, osprzętu energoelektronicznego, stacjonarnych i mobilnych magazynów energii, elektrolizerów sprzętu i oprogramowania do realizacji automatyki sieciowej – podkreśla Piotr Mieczkowski, dyrektor zarządzający fundacji Digital Poland.

Nowa era elektryczności

Elektryczność 4.0 (nazywana też inteligentną elektryfikacją) to proces transformacji w kierunku pochodzącej z rozproszonych odnawialnych źródeł, zarządzanej cyfrowo energii elektrycznej, dystrybuowanej poprzez dwukierunkowe, elastyczne i niezawodne sieci. Stanowi on odpowiedź na narastający trend elektryfikacji wielu sektorów gospodarki, prowadzący do osiągnięcia niezależności energetycznej i optymalizacji kosztów, oparty na zasadach zrównoważonego rozwoju. Jest więc także remedium na obecne problemy przedsiębiorstw wynikające z rekordowo wysokich cen energii elektrycznej oraz przerw w dostawach.

– Wdrażanie Elektryczności 4.0 to proces, na który składają się trzy fazy: planowanie strategiczne, cyfryzacja i dekarbonizacja. Planowanie strategiczne obejmuje określenie celów i metod, jakimi firma będzie do nich dążyć. Kolejny krok to cyfryzacja, dzięki której przedsiębiorstwo może w skuteczny sposób identyfikować możliwości oszczędzania i śledzić postępy działań z obszaru Elektryczności 4.0. Ostatnim krokiem jest właściwa dekarbonizacja obejmująca działania takie jak wdrożenie OZE czy magazynów energii pozwalających przechowywać nadwyżki czystej energii – wymienia Wojciech Świątek, dyrektor ds. zrównoważonego rozwoju w Schneider Electric.

Choć Elektryczność 4.0 wymaga poczynienia odpowiednich inwestycji, mogą one być rozłożone w czasie w taki sposób, by wpisać się w długofalowe plany rozwoju przedsiębiorstw.

Przedstawiciele firm działających w Polsce zostali zapytani o to, jakie działania wpisujące się w założenia Elektryczności 4.0 już wdrożono w ich przedsiębiorstwach. Cyfrowy monitoring zużycia energii elektrycznej, który powinien być jednym z pierwszych kroków ku inteligentnej elektryfikacji, wprowadzono u zaledwie 10 proc. badanych (w tym u 27 proc. dużych firm). O wiele korzystniej wypada wdrożenie OZE jako jednego z elementów fazy dekarbonizacji (17 proc. ogółem i aż 51 proc. dużych podmiotów).

Najpopularniejszym typem energii pochodzącej ze źródeł odnawialnych (OZE) jest energia słoneczna – na jej wykorzystanie w swoim przedsiębiorstwie wskazało 3 na 4 badanych (77 proc.) z firm, które korzystają z OZE. Na drugim miejscu znalazła się energia wiatrowa (16 proc.), a tuż za nią energia biomasy (15 proc.).

Kolejne miejsce na liście wdrożeń z obszaru Elektryczności 4.0 zajmują rozwiązania podnoszące efektywność energetyczną, w tym systemy automatyki przemysłowej lub budynkowej (7 proc. ogółem i 19 proc. dużych podmiotów) oraz rozwiązania mające na celu odejście od kopalnych źródeł energii, takie jak wykorzystanie pomp ciepła do ogrzewania czy elektryfikacja transportu (7 proc. ogółem i 9 proc. wśród dużych firm). Na wdrożenie mikrosieci energetycznej lub oprogramowania sterującego zużyciem i/lub produkcją energii wskazało z kolei 5 proc. zapytanych przedstawicieli przedsiębiorstw działających w Polsce (w tym 12 proc. przedstawicieli dużych firm).

Co więcej, przedstawiciele ogółu firm wskazują, że wiedzę na temat zrównoważonego rozwoju najczęściej czerpią z… internetu (45 proc.), a 15 proc. MŚP twierdzi, że w ogóle nie ma dostępu do tego typu wiedzy.

– Dzięki raportowi widzimy, że działanie na rzecz poszerzania wiedzy o zrównoważonym rozwoju statystycznie częściej deklarują duże, zakorzenione na rynku przedsiębiorstwa, rzadziej zaś firmy mniejsze funkcjonujące poza większymi ośrodkami. Dlaczego to nie dziwi? Duży biznes nie tylko dysponuje większymi zasobami finansowymi czy osobowymi. Już dziś obowiązują go, albo zaraz zaczną, regulacje wymuszające zbieranie danych o wpływie społecznym i środowiskowym tych firm. Horyzont kształtują m.in. wchodzące w życie zapisy unijnej dyrektywy CSRD (ang. Corporate Sustainability Reporting Directive) znacząco poszerzające grono podmiotów objętych obowiązkiem raportowania kwestii zrównoważonego rozwoju. Mniejsze podmioty mają wrażenie, że zmiany te ich nie dotyczą. Nie jest to prawda. Więksi kontrahenci, objęci obowiązkami legislacyjnymi, będą domagać się informacji o działaniach (np. redukcji emisji gazów cieplarnianych czy poprawy efektywności energetycznej) realizowanych w ich łańcuchach dostaw i na ich bazie podejmować decyzje biznesowe. Pytać o to będą konsumenci, a także poszukujący pracy z młodszych pokoleń – przekonuje Justyna Wysocka-Golec, dyrektor zespołu ds. zmian klimatycznych, energii i dekarbonizacji w KPMG.

Brak środków i wiedzy – jak pokonać bariery na drodze do Elektryczności 4.0?

Dla 4 na 10 firm (38 proc.) główną barierą przed wprowadzaniem Elektryczności 4.0 jest niedobór środków finansowych. Podobnie liczna grupa (28 proc.) wskazuje na niedostateczne wsparcie ze strony państwa. Co czwarte przedsiębiorstwo (24 proc.) przyznało, że nie ma odpowiedniej wiedzy dotyczącej wdrożenia nowych technologii. Podobny odsetek zastanawia się nad tym, czy wdrożenie założeń Elektryczności 4.0 się zwróci.

Warto jednak odnotować, że na rynku pojawił się w ostatnim czasie szereg inicjatyw, które stanowią istotne wsparcie dla przedsiębiorstw w procesie inteligentnej elektryfikacji. Mowa m.in. o działalności doradczej organizacji pozarządowych, programach badawczo-rozwojowych czy funduszach unijnych. Jednym z takich instrumentów jest kredyt ekologiczny, o który firmy mogą ubiegać się od 13 czerwca tego roku.

– Kredyt ekologiczny to nowy instrument wsparcia przedsiębiorców oferowany przez Bank Gospodarstwa Krajowego (BGK). Jest finansowany z Programu Operacyjnego Fundusze Europejskie dla Nowoczesnej Gospodarki (FENG) na lata 2021-2027. O kredyt mogą ubiegać się przedsiębiorcy z sektora MŚP oraz spółki o małej i średniej kapitalizacji, które chcą zmodernizować posiadaną infrastrukturę, np. budynki, maszyny i urządzenia. Jej efektem musi być ograniczenie zużycia energii pierwotnej w zmodernizowanym obszarze o przynajmniej 30 proc. w porównaniu do bieżącego zużycia. W zależności od rodzaju inwestycji, miejsca realizacji projektu oraz wielkości przedsiębiorstwa, inwestycja może być objęta wsparciem nawet do 80 proc. kosztów kwalifikowanych – wyjaśnia Marek Szulc, główny ekspert ds. wsparcia sprzedaży instrumentów UE w Banku Gospodarstwa Krajowego.

W ramach badania polscy przedsiębiorcy zostali także zapytani o samą znajomość pojęcia Elektryczność 4.0. Jak pokazują odpowiedzi, zetknął się z nim już co drugi przedsiębiorca, ale tylko co piąty wie, co ono oznacza.

***

Badanie „Elektryczność 4.0. Tańsza, czystsza i stabilniejsza energia dla przedsiębiorstw w Polsce” na zlecenie Schneider Electric i fundacji Digital Poland przeprowadziła firma Maison&Partners. Badanie wykonano metodą CAWI (N=323: właściciele, współwłaściciele oraz osoby zarządzające w firmach z sektora MŚP zatrudniających od 2 do 250 pracowników) oraz metodą CATI (N=101: właściciele, współwłaściciele oraz osoby zarządzające z sektora dużych firm zatrudniających powyżej 250 pracowników).

Badanie miało na celu poznanie podejścia przedstawicieli działających w Polsce firm – z sektora MŚP i z sektora dużych przedsiębiorstw – do transformacji energetycznej, cyfryzacji i automatyzacji usług w dziedzinie energetyki, a także ukazanie szans i zagrożeń, jakie dostrzegają w tym kontekście. Badanie przeprowadzono w marcu 2023 roku.

Rzecznik MŚP Adam Abramowicz 10 maja 2023 r. skierował pismo interwencyjne do Prezes ZUS, zwracając się o zajęcie stanowiska w sprawie i podjęcie działań, mających na celu naprawienie systemu Płatnik tak, aby umożliwić przedsiębiorcom wypełnienie obowiązku ustawowego w zakresie rocznego rozliczenia składki zdrowotnej w terminie. W piśmie Rzecznik MŚP zadał pytanie, na jakich zasadach ZUS będzie zwracał nadpłaconą składkę w przypadku niezawinionego przez płatnika uchybienia terminu złożenia rocznej deklaracji.

Pismem z 7 czerwca 2023 r. Zakład Ubezpieczeń Społecznych odniósł się do kwestii poruszonych przez Rzecznika MŚP. W zakresie problemów technicznych z programem Płatnik i jego aktualizacją wskazano, że błąd w programie utrudniający pobieranie i przeniesienie do rozliczenia rocznego informacji o składkach należnych wykazanych w miesięcznych dokumentach rozliczeniowych, które są podstawą do ustalenia nadpłaty/niedopłaty składki zdrowotnej, został usunięty 2 maja 2023 r. Program Płatnik działa zaś poprawnie, o czym świadczy przekazanie do ZUS rocznego rozliczenia przez ponad 2,3 mln płatników.

Ponadto ZUS poinformował, że w zakresie wysyłki w jednym zestawie dokumentów ZWUA i ZUS program Płatnik działał prawidłowo. W celu wsparcia płatników w czasie sporządzania i przekazywania rocznego rozliczenia składki zdrowotnej, 12 maja 2023 r. ZUS podjął decyzję o przesunięciu terminu wdrożenia docelowych zasad w sporządzaniu tych dokumentów oraz o umożliwieniu jednoczesnego przesłania dokumentów ZUS ZWUA i ZUS ZUA/ZZA w sytuacji, gdy konto ubezpieczonego jest niewyrejestrowane.

W odniesieniu do przesyłania rocznego rozliczenia w przypadku zawieszenia działalności lub zaprzestania jej wykonywania, 2 maja 2023 r. ZUS wydał komunikat z zaleceniami, jak w takim przypadku należy sporządzić dokumenty.

Zakład Ubezpieczeń Społecznych przekazał również wyjaśnienia dotyczące składki za styczeń 2022 r. w kontekście przedsiębiorców opodatkowanych na zasadach ogólnych lub podatkiem liniowym. Podkreślono, że składka za styczeń 2022 r. nie jest uwzględniania w rozliczeniu rocznym, gdyż styczeń 2022 nie przynależy do żadnego miesiąca składkowego. Składka za ten miesiąc została rozliczona na zasadach obowiązujących do 31 grudnia 2021 r., zgodnie z art. 79 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych[1], tj. podstawę wymiaru składki na ubezpieczenie zdrowotne za styczeń 2022 r. dla przedsiębiorców opodatkowanych na zasadach ogólnych wg skali i podatkiem liniowym stanowiła kwota odpowiadająca 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale 2021 roku, włącznie z wypłatami z zysku.

Szerzej zob. 25 maja 2023 r. Rzecznik MŚP Adam Abramowicz zwrócił się do Ministra Zdrowia z wnioskiem o wydanie objaśnień prawnych w zakresie podwójnego obowiązku opłacenia składki zdrowotnej przez przedsiębiorców za styczeń 2022 r.

Odnosząc się do kwestii nadpłaty a salda w PUE, ZUS uwypuklił, że informacja o kwocie nadpłaty, jak również o sposobie jej rozliczenia (zwrotu płatnikowi, rozliczenia na zadłużenie z tytułu składek lub nienależne pobrane świadczenia) będzie widoczna na profilu płatnika w PUE ZUS po zakończeniu rozpatrywania wniosku o zwrot.

W zakresie zasad zwrotu nadpłaconej składki na ubezpieczenie zdrowotne ZUS wskazał, że roczne rozliczenie składki na ubezpieczenie zdrowotne następuje w dokumentach za kwiecień, tj. za miesiąc, w którym upływa termin złożenia zeznania podatkowego. W sytuacji, gdy płatnik z przyczyn obiektywnych nie mógł złożyć dokumentów rozliczeniowych za kwiecień w terminie do 22 maja 2023 r., ZUS dopuścił możliwość przekazania tych dokumentów do końca maja 2023 r. Przekazanie dokumentów po terminie nie rodzi żadnych konsekwencji, ważne jest jednak, żeby płatnik opłacił należne składki za kwiecień (w tym dopłatę do rocznego rozliczenia) do 22 maja 2023 r. Opłacenie składek po terminie będzie skutkowało naliczeniem odsetek za zwłokę. Jeżeli płatnik nie złoży wniosku o zwrot w ustawowym terminie, wówczas nadpłata powstała wskutek rocznego rozliczenia składki na ubezpieczenie zdrowotne zostanie rozliczona na jego koncie do końca 2023 r.

Wyrok frankowy jest jednoznacznie korzystny dla kredytobiorców frankowych. Uzyskanie anulowania kredytu to teraz absurdalnie korzystne rozwiązanie, co z pewnością odbije się na popularności drogi sądowej.

Wyrok TSUE w sprawie kredytów

Trybunał Sprawiedliwości Unii Europejskiej poparł stanowiska rzecznika tej instytucji. W rezultacie banki utraciły bardzo silny argument w dyskusji z kredytobiorcami frankowymi. Mowa tutaj przede wszystkim o zagadnieniu opłaty za korzystanie z kapitału. Co to znaczy? W momencie, kiedy kredyt jest anulowany (a to popularne rozwiązanie w przypadku dotychczasowych wyroków w Polsce), pojawia się problem. Skoro klient dostał od banku jakieś pieniądze, to bank chciałby za to jakieś odsetki. Po tym widoku okazuje się, że jednak można korzystać z kapitału przez kilkanaście lat i nie ponosić z tego tytułu opłat. Jest to bardzo korzystne rozwiązanie dla klientów, którzy właśnie dostali darmowy kredyt. Warto przypomnieć, że jeśli ktoś wziął w tamtych czasach kredyt złotowy, nadal musi płacić odsetki i marżę banku. Jest też dodatkowa korzyść. Druga część wyroku ułatwia uzyskanie w sądzie na czas procesu zawieszenia spłat do wyroku. Jaki to będzie miało wpływ na banki, najlepiej pokazuje 1,5% spadku indeksu WIG-banki (indeks grupujący banki na warszawskiej giełdzie) w pierwszych minutach po decyzji.

Amerykanie nie zmieniają stóp procentowych

Za oceanem nie było niespodzianek. Zgodnie z oczekiwaniami analityków stopy procentowe pozostały na niezmienionym poziomie. Po ostatnich spadkach doszło mniej więcej do zrównania stóp procentowych z inflacją bazową. Teoretycznie powinno to powodować, że stopy procentowe nie powinny już rosnąć. Teoretycznie, gdyż jak się okazuje, patrząc na wyceny kontraktów, analitycy spodziewają się jeszcze jednej podwyżki w tym roku. Jest to ciekawa zmiana, biorąc pod uwagę, że jeszcze miesiąc temu były to trzy obniżki stóp. To właśnie zmiana oczekiwań względem stóp procentowych była w ostatnich tygodniach powodem umacniania się dolara względem euro.

Ropa znów w dół

Wczoraj byliśmy świadkami niespodziewanego spadku cen ropy. Powodem były dane z USA. Rynek spodziewał się spadku w ciągu tygodnia zapasów ropy o 0,5 mln baryłek. Zapasy wzrosły o 7,92 mln baryłek. Dla oddania skali dzienna produkcja ropy naftowej to około 12 mln baryłek. W rezultacie nadwyżka tygodniowa stanowi około 10% wydobycia. Tak duży nadmiar nie mógł pozostać bez wpływu na ceny. Po publikacji cena baryłki ropy brent spadła z poziomu 75 dolarów na 73,5 dolara.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

14:15 – strefa euro – decyzja w sprawie stóp procentowych,

14:30 – USA – sprzedaż detaliczna,

14:45 – strefa euro – konferencja prasowa po decyzji EBC.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

Surowce w tym roku są najgorzej radzącą sobie kasa aktywów. Nie dotyczy to jednak surowców spożywczych, z których istotna część nadal drożeje. Indeks Śniadaniowy eToro od początku roku wzrósł o 3 proc. Według GUS, żywność zdrożała o 19 proc w ciągu ostatniego roku.

Bloomberg Commodity Index (BCI), czyli szeroki indeks surowcowy, spadł w tym roku o blisko 10 proc. Surowce są obecnie najgorzej radzącą sobie klasa aktywów, po tym jak przez ostatnie 24 miesiące znajdowały się w czołówce najlepszych stóp zwrotu. Do obecnych spadków przyczyniła się przede wszystkim przecena ropy naftowej i gazu ziemnego. Jednak część mniej popularnych surowców spożywczych przełamało tą słabość i odnotowało dwucyfrowe wzrosty. A to oznacza, że śniadanie przeciętnego Polaka znowu może zdrożeć.

Indeks Śniadaniowy eToro składa się z bieżących globalnych cen ośmiu artykułów spożywczych, w tym: pszenicy, kakao, płatków owsianych, wieprzowiny, soku pomarańczowego, kawy i mleka. Bez większości tych produktów, bezpośrednio lub w formie przetworzonej, nie może się obyć żadne pożywne polskie śniadanie. Od początku roku jego wartość wyrażona w złotym wzrosła o 3 proc. W przypadku cen w dolarach, wartość indeksu wzrosła o 8 proc., jednak w tym samym czasie, złoty umocnił się wobec dolara o 5,5 proc.

Winowajcą tych wzrostów są niedobory podaży tych surowców na światowym rynku i zakłócenia pogodowe. Sytuacja ta może się jeszcze pogorszyć w miarę narastania zjawiska pogodowego El Niño. Mimo spadku inflacji konsumenci nadal odczuwają zatem wzrosty cen żywności w supermarketach. Według danych GUS za maj żywność podrożała w ciągu ostatniego roku 19 proc. W tym samym czasie, żywność podrożała o 7 proc. w USA, o 15 proc. w UE oraz o 19 proc. w Wielkiej Brytanii.

Tegorocznemu wzrostowi przewodzi cukier (+28 proc.), sok pomarańczowy (+19 proc.), kakao (+17 proc.), kawa (+6 proc.). Spadły natomiast ceny pszenicy (-24 proc.), wieprzowiny (-24 proc.), mleka (-19 proc.) oraz płatków owsianych (-3 proc.). Cukier – z powodu problemów pogodowych oraz ograniczeniom eksportu w Indiach, będących drugim producentem tego surowca – osiągnął 11-letni szczyt. Dzieje się tak również z powodu wzrastającego popytu na biopaliwa w Brazylii. Ceny soku pomarańczowego są natomiast bliskie najwyższych poziomów w historii, zwłaszcza po huraganie i szkodach wyrządzonych plantatorom cytrusów na Florydzie.

Zmiana bieżących cen światowych od początku roku do 14.06.2023 w USD i PLN

Wrocławski rynek inwestycyjny stale rozwija się, czyniąc z miasta jedno z najbardziej atrakcyjnych miejsc dla inwestorów w Polsce — wynika z danych firmy REDD, największej i najnowocześniejszej bazy danych o rynku nieruchomości w tej części Europy. Niezależnie od sektora, wrocławskie inwestycje budują tkankę miejską, wpływając na rozwój gospodarczy regionu. Rynek biurowy, magazynowy i handlowy dynamicznie się rozwijają, tworząc nowe możliwości biznesowe dla firm działających we Wrocławiu i przyciągając inwestorów zarówno z kraju, jak i zza granicy. Obecnie w mieście powstaje aż 148 tys. mkw. powierzchni biurowych, z czego największe projekty znajdują się na terenie Starego Miasta i Krzyków.

Wrocław — jeden z liderów rynku nieruchomości w Polsce

— Wrocław jest jednym z najbardziej rozwiniętych rynków nieruchomości w Polsce, obejmującym sektory biurowy czy magazynowy. Obecnie w mieście powstaje aż 148 tys. mkw. powierzchni biurowych, z czego największe projekty znajdują się na terenie Starego Miasta i Krzyków. Kompleks Quorum, realizowany przez Cavatinę, wyróżnia się jako największe przedsięwzięcie biurowe — mówi Krzysztof Foks, Head Of Research w REDD Group.

Wrocław intensywnie rozbudowuje również rynek magazynowy, a obecnie w budowie znajduje się około 400 tys. mkw. powierzchni. Dalsze projekty są planowane na najbliższe kwartały i cieszą się dużym zainteresowaniem potencjalnych najemców.

Wysokie nasycenie powierzchniami komercyjnymi

Nasycenie powierzchniami komercyjnymi we Wrocławiu jest stosunkowo wysokie w porównaniu do innych dużych rynków w Polsce. Na koniec maja uśredniony wskaźnik pustostanów w istniejących budynkach biurowych wyniósł 15,26%, przewyższając inne miasta, z wyjątkiem Łodzi. Istniejąca powierzchnia biurowa w stosunku do liczby mieszkańców jest trzecia najwyższa w kraju, wynosząc średnio 2,14 mkw. na mieszkańca.

Wrocław przoduje pod tym względem, ustępując jedynie Warszawie i Katowicom. Wysokie nasycenie powierzchnią biurową świadczy o rosnącym zainteresowaniu inwestorów tym rynkiem.

Topowe inwestycje w poszczególnych sektorach

Wrocław wyróżnia się również topowymi inwestycjami w poszczególnych sektorach, które od dawna są znakiem rozpoznawczym Dolnego Śląska. W sektorze handlowym, Wrocławskie Centrum Handlowe, takie jak Magnolia Park czy Korona, przyciągają zarówno lokalnych mieszkańców, jak i turystów. Przestronne galerie handlowe oferują szeroki wybór sklepów, restauracji i rozrywek, co przyciąga inwestorów z branży detalicznej.

Również sektor hotelarski rozwija się w Wrocławiu. Znajdują się tu zarówno luksusowe hotele o międzynarodowym standardzie, jak i przytulne pensjonaty i hostele. Turystyka i organizacja konferencji przyciągają inwestycje w infrastrukturę hotelową, co stymuluje wzrost gospodarczy miasta.

Różnorodne czynniki przyciągające inwestorów do Wrocławia

— Ważnym czynnikiem przyciągającym inwestorów do Wrocławia jest rozbudowana infrastruktura. Miasto posiada dogodne połączenia komunikacyjne, w tym lotnisko, sieć autostrad i kolei. Wrocław jest również jednym z największych ośrodków akademickich w Polsce, z licznymi uniwersytetami i instytutami badawczymi, co przyciąga firmy z sektora innowacyjnego i technologicznego — zaznacza Krzysztof Foks, Head Of Research w REDD Group.

Wrocławski rynek inwestycyjny oferuje atrakcyjne warunki dla firm i inwestorów. Miasto oferuje różne formy wsparcia, takie jak ulgi podatkowe, dotacje czy udogodnienia dla inwestorów zagranicznych. Dodatkowo, rozwinięta infrastruktura biznesowa, dostęp do wykwalifikowanej siły roboczej oraz dobre relacje między biznesem a władzami lokalnymi przyciągają inwestycje.

Wrocław kontynuuje dynamiczny rozwój swojego rynku inwestycyjnego, przyciągając inwestorów z różnych sektorów. Dzięki rozbudowanej infrastrukturze, atrakcyjnym warunkom biznesowym i dużemu potencjałowi rozwojowemu, miasto pozostaje w czołówce polskich miast inwestycyjnych. Dolny Śląsk staje się znakiem rozpoznawczym dla inwestycji w Polsce, a Wrocław odgrywa kluczową rolę w tym procesie.

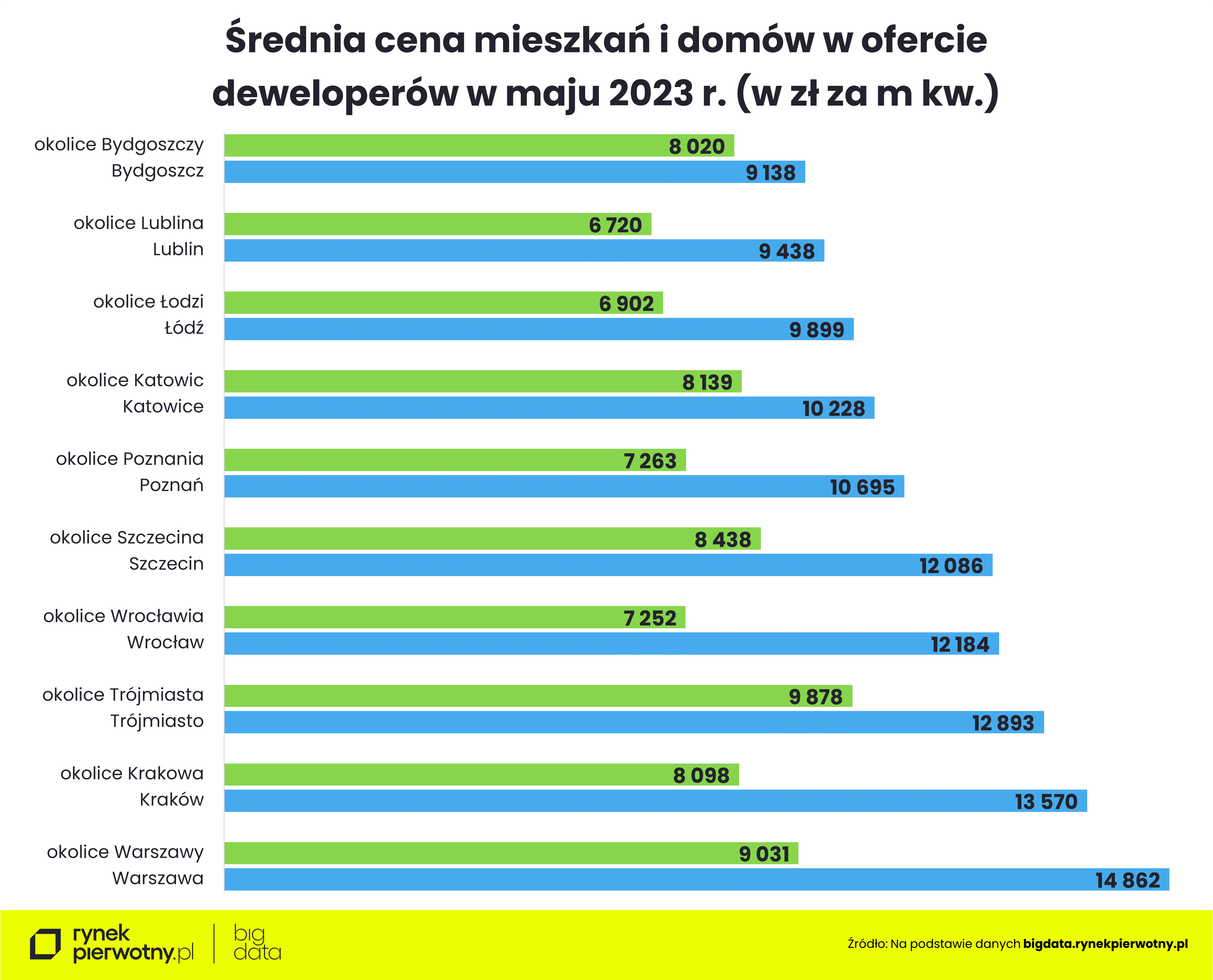

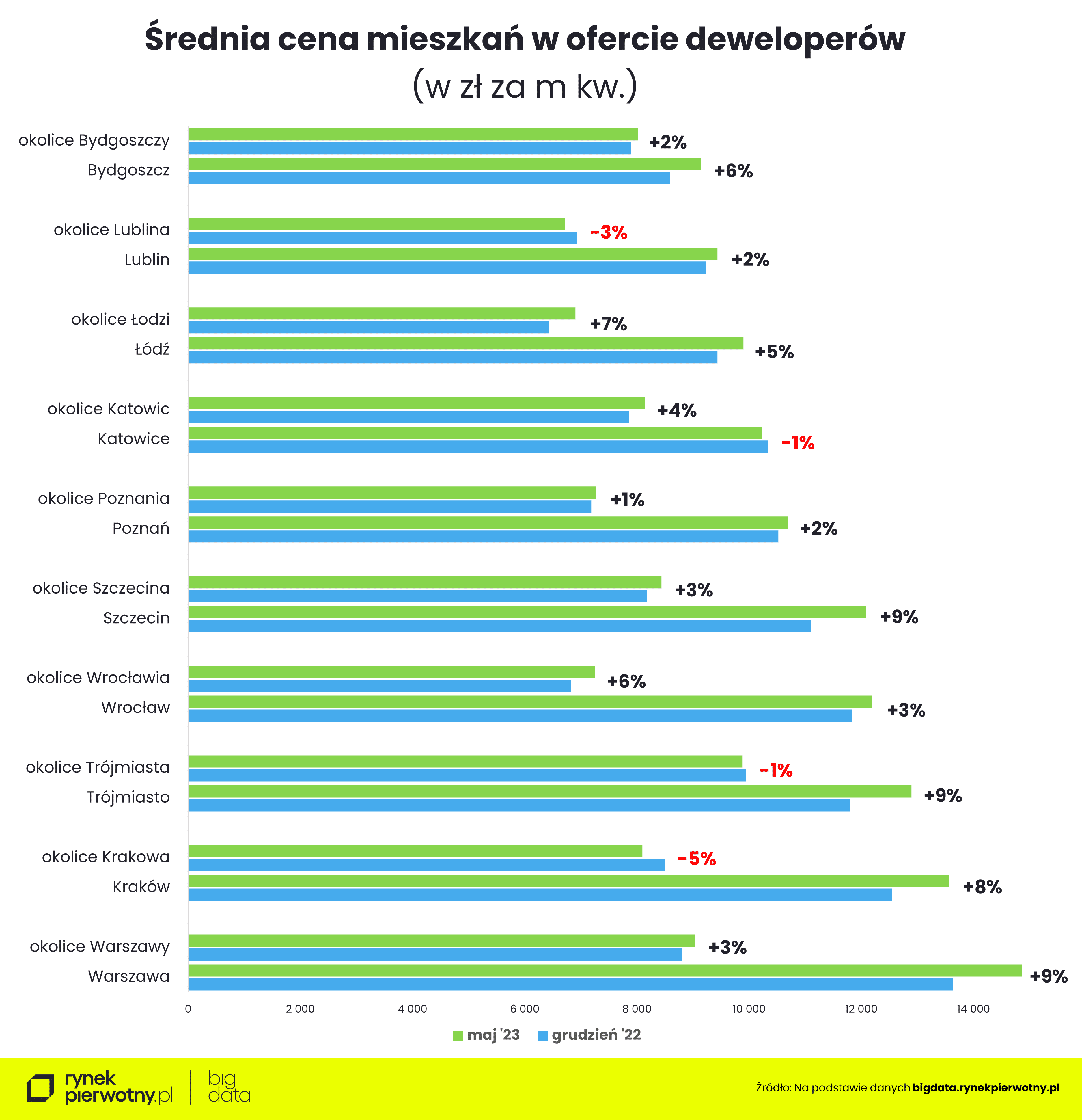

W ostatnich latach wyraźnie wzrosła popularność podmiejskich lokalizacji wśród kupujących nowe mieszkania. Eksperci portali RynekPierwotny.pl i GetHome.pl sprawdzili, jak bardzo różnią się ich ceny w metropoliach i okalających je miejscowościach.

– W największych miastach ceny mieszkań osiągnęły poziom, który dla wielu osób, zwłaszcza posiłkujących się kredytem, przestał być akceptowalny. Ci, którzy nie chcą płacić bajońskich sum coraz częściej decydują się na przeprowadzkę do miejscowości okalających metropolie, gdzie mieszkania są bardziej dostępne – mówi ekspert portali RynekPierwotny.pl i GetHome.pl Marek Wielgo.

I dodaje, że w podmiejskich lokalizacjach niższe są ceny gruntów, a w efekcie ceny mieszkań. Z danych BIG DATA RynekPierwotny.pl wynika, że np. w okolicach Warszawy w maju średnia cena metra kwadratowego mieszkań w ofercie firm deweloperskich była niższa niż w mieście średnio niemal o 40%. Podobne różnice występowały we Wrocławiu, Krakowie i Poznaniu.

Zmiana preferencji kupujących spowodowała boom budowlany w podmiejskich lokalizacjach. Niestety, także i ich nie oszczędziła zapaść na rynku kredytów mieszkaniowych. W ubiegłym roku spadek sprzedaży nowych mieszkań i domów był tam bardzo gwałtowny np. w miejscowościach okalających Łódź, Poznań, Trójmiasto i Wrocław tąpnięcie było większe niż w aglomeracjach.

– Można to tłumaczyć większym uzależnieniem od kredytów kupujących mieszkania i domy w podmiejskich lokalizacjach – komentuje Marek Wielgo.

W tej sytuacji nie wszyscy deweloperzy mogli sobie pozwolić na podwyżki cen. Dobra wiadomość jest taka, że w miejscowościach okalających największe miasta – z wyjątkiem aglomeracji Łodzi i Wrocławia – wzrost średniej ceny metra kwadratowego jest w tym roku mniejszy niż w samych metropoliach, gdzie średnią windują bardzo drogie mieszkania wprowadzane przez deweloperów na rynek, głównie z myślą o zamożnych nabywcach. Dla przykładu w okolicach Krakowa ceny mieszkań w przeliczeniu na metr kwadratowy spadły w tym roku o 5%, podczas gdy w samym mieście wzrosły aż o 8%.

Eksperci portali RynekPierwotny.pl i GetHome.pl zwracają uwagę, że w tym roku sytuacja może się zmienić nie tylko ze względu na poprawę dostępności kredytów mieszkaniowych. Końcówka ubiegłego roku oraz pierwszy kwartał tego roku przyniosły wyraźny wzrost sprzedaży mieszkań także w podmiejskich lokalizacjach. A zwłaszcza tam, gdzie funkcjonuje kolej podmiejska lub jest trasa szybkiego ruchu.

Popyt na nowe mieszkania w miejscowościach okalających największe miasta napędzać będzie rządowy program „Bezpieczny Kredyt 2%”. Na taki preferencyjny kredyt, który już na początku lipca ma się znaleźć w ofercie czterech banków, mogą liczyć gospodarstwa domowe planujące zakup swojego pierwszego mieszkania lub domu. Maksymalna kwota kredytu w przypadku singla wynosi 500 tys. zł, zaś dla małżeństw lub rodziców z dzieckiem – 600 tys. zł. Z danych BIG DATA RynekPierwotny.pl wynika, że w całym kraju do kupienia za „Bezpieczny Kredyt 2%” jest obecnie przeszło 53,2 tys. mieszkań. Najwięcej jest ich w aglomeracji warszawskiej (Warszawa i okolice). Np. w cenie do 500 tys. zł jest tu przeszło 3,7 tys. Lokali.

Autor: Marek Wielgo, ekspert portalu RynekPierwotny.pl i GetHome.pl

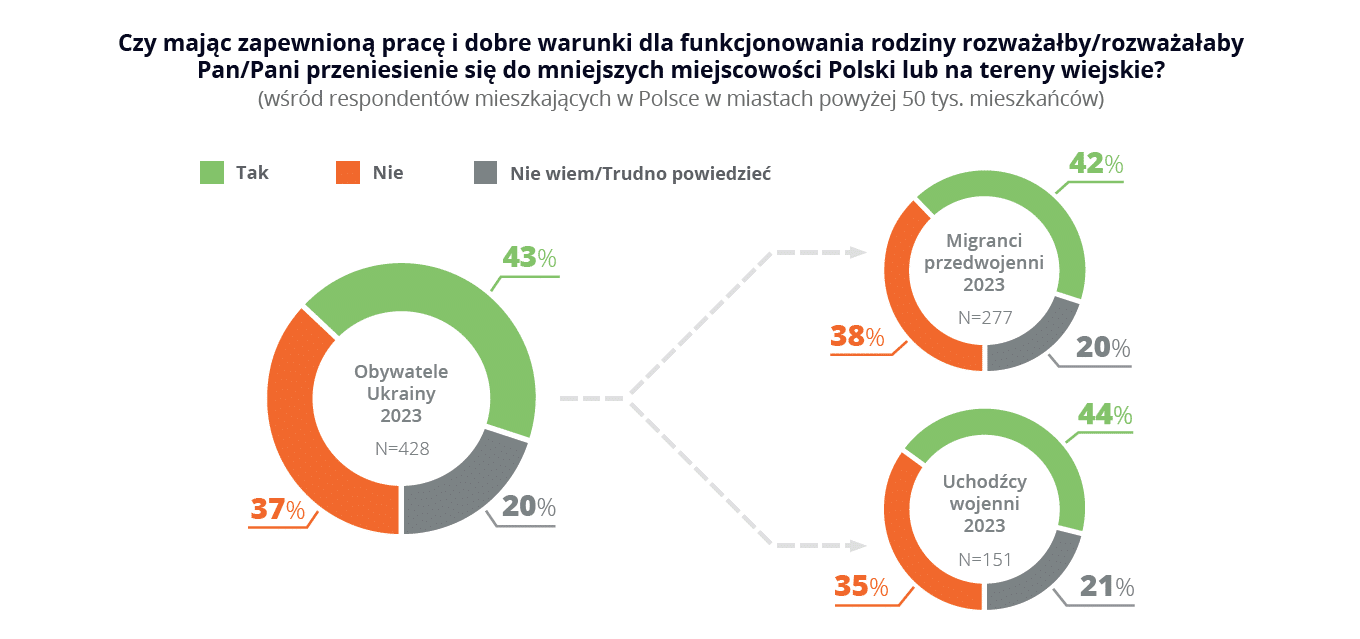

Obywatele Ukrainy najczęściej znajdują pracę w Polsce dzięki poleceniom lub samodzielnie oraz są gotowi do przeniesienia się z dużych miast do mniejszych miejscowości – wynika z raportu „Obywatele Ukrainy na polskim rynku pracy. Nowe wyzwania i perspektywy” przeprowadzonego przez Platformę Migracyjną EWL, Fundację EWL oraz Studium Europy Wschodniej Uniwersytetu Warszawskiego.

Badanie pokazało, że przebywający w Polsce obywatele Ukrainy (zarówno migranci przedwojenni, jak i uchodźcy) nie są przywiązani do wielkich aglomeracji, w których przeważnie obecnie mieszkają. Są oni coraz częściej gotowi szukać możliwości lepszego życia w mniejszych miejscowościach naszego kraju, jeśli zostanie im zapewniona praca oraz odpowiednie warunki pobytowe.

Niemal połowa obywateli Ukrainy mieszkających w naszym kraju w miastach powyżej 50 tys. mieszkańców, deklaruje gotowość do przeprowadzki do mniejszych miejscowości, jeżeli zostanie im zapewnione zatrudnienie i dobre warunki dla funkcjonowania rodziny (43%).

Zdaniem Rafała Mroza, dyrektora operacyjnego Platformy Migracyjnej EWL, ukraińscy uchodźcy, nawet pomimo pobytu w Polsce z dziećmi, charakteryzują się dużą mobilnością, co pomogło im szybko wejść na polski rynek pracy.

„My, Polacy, nie jesteśmy tak mobilni jak Amerykanie. Pracujemy raczej tam, gdzie mieszkamy, a nie mieszkamy tam, gdzie pracujemy. Z kolei kultura podejmowania zatrudnienia wśród ukraińskich uchodźców częściej przypomina amerykańską” – podkreśla Rafał Mróz.

Według eksperta EWL, początkowo większość ukraińskich uchodźców przybywała do dużych miast Polski, lecz więcej ofert pracy pojawiało się w mniejszych miejscowościach, gdzie w wolnych strefach ekonomicznych działa wiele przedsiębiorstw, a pracodawcy zazwyczaj nie wymagają wysokich kwalifikacji czy znajomości języka. Z kolei w dużych aglomeracjach wakaty często są w sektorze usług, gdzie znajomość języka polskiego jest kluczowa.

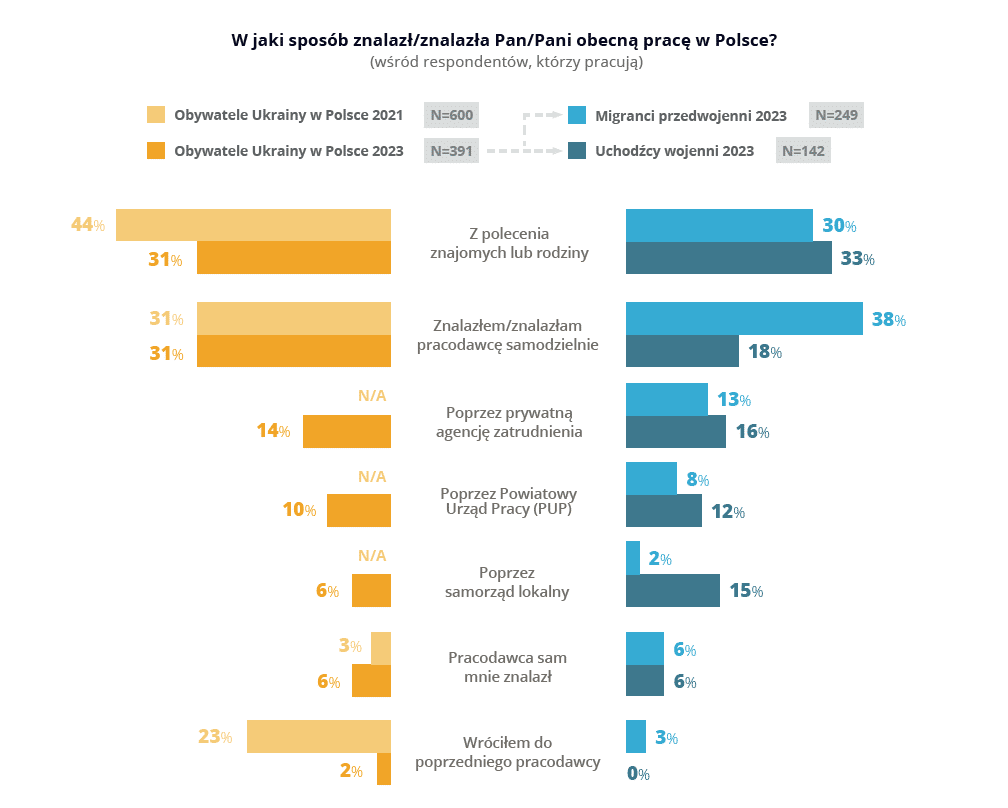

Na uwagę zasługuje także fakt, że większość obywateli Ukrainy znalazła obecną pracę w Polsce dzięki poleceniu znajomych lub rodziny (31%) oraz samodzielnie (31%). W przypadku migrantów zarobkowych, którzy przybyli do Polski przed wojną, aż 38% samodzielnie znalazło zatrudnienie w naszym kraju. Świadczy to nie tylko o ich zaradności, ale również o tym, że obywatele Ukrainy stali się integralną częścią polskiego rynku pracy.

Warto zauważyć, że w przypadku uchodźców wojennych odsetek ten był zdecydowanie niższy, wyniósł on zaledwie 18%. Jednak został skompensowany przez wsparcie ze strony samorządów, jak i instytucji państwowych, które miały istotny wpływ na aktywizację zawodową uciekających przed wojną obywateli Ukrainy. 27% ukraińskich uchodźców deklaruje, że pracę znalazło dzięki powiatowym urzędom pracy lub wsparciu samorządu lokalnego. Z kolei 16% uchodźców znalazło pracę z pomocą prywatnych agencji zatrudnienia.

Badanie z obywatelami Ukrainy przebywającymi w Polsce zostało przeprowadzone w dniach 4–13 marca 2023 roku za pomocą wywiadów bezpośrednich F2F w kilkunastu miejscowościach Polski na próbie liczącej łącznie N=500 dorosłych obywateli Ukrainy, zarówno migrantów przedwojennych, jak i uchodźców wojennych z Ukrainy. Kwestionariusz badania został opracowany przez Platformę Migracyjną EWL oraz Studium Europy Wschodniej UW z wykorzystaniem części pytań zgłoszonych przez Ministerstwo Rodziny i Polityki Społecznej, Urząd do Spraw Cudzoziemców i Biuro Bezpieczeństwa Narodowego.

Grupa InPost, lider wśród platform dostaw dla e-commerce w Europie, we współpracy z GreenWay zainstalował już ponad 200 stacji ładowania aut elektrycznych w swoich centrach logistycznych oraz publicznie dostępnych dla kierowców ładowarek DC w pobliżu urządzeń Paczkomat®. Do końca tego roku InPost i GreenWay zbudują sieć kilkudziesięciu publicznie dostępnych punktów ładowania elektryków.

Obok sprzedaży i instalacji stacji ładowania, GreenWay odpowiada również za budowę przyłączy do sieci energetycznej, zarządzanie oraz serwis techniczny stacji.

– Rozbudowa sieci ładowarek na terenie własnych oddziałów ma dla nas szczególne znaczenie ze względu na strategię dekarbonizacji grupy InPost. Wierzymy, że nowe technologie i trendy powinny zostać uwzględnione w planach rozwoju miast. Dlatego wraz z Greeway pracujemy nad wdrażaniem w Polsce ogólnodostępnej sieci tego typu urządzeń sygnowanych logiem InPost i GreenWay – podkreślił Sebastian Anioł, Dyrektor Działu Innowacji Logistycznych InPost.

– Ważnym elementem naszego zaangażowania we współpracę z InPost jest także doradztwo w zakresie zastosowanych rozwiązań technicznych dotyczących infrastruktury ładowania oraz inteligentnego zarządzanie dostępną mocą w obiektach, gdzie znajdują się ładowarki – mówi Aleksander Czapczyk, Chief Commercial Officer GreenWay Polska.

InPost w ramach strategii dekarbonizacji sukcesywnie powiększa też flotę ekologicznych aut dostawczych, a także samochodów frachtowych. Obok kilkuset kurierskich samochodów elektrycznych z logo InPost, które jeżdżą po ulicach polskich miast, do portfolio firmy dołączyło 15 nowych ciągników siodłowych z napędem LNG. To kolejny krok w kierunku zmniejszania emisji CO2 w transporcie. W 2022 roku blisko 30 mln paczek trafiło do adresatów za pośrednictwem auta EV InPost.

Według najnowszych wyliczeń kalkulatora śladu węglowego opublikowanego przez InPost za 2022 rok, ślad węglowy transportu paczek dostarczonych do urządzeń Paczkomat® w porównaniu do dostawy kurierskiej do domu jest niższy nawet o 97% na ostatniej mili. Tak zredukowany wskaźnik emisji w 2022 roku w porównaniu do poprzedniego badania (wówczas ślad węglowy był mniejszy o75%) jest efektem optymalizacji sieci logistycznej i procesów, a także zwiększenia gęstości sieci urządzeń Paczkomat®. Nawet uwzględniając drogę klienta po paczkę, to dostawa do urządzenia Paczkomat® generuje nawet do 93% mniej śladu węglowego niż dostawa kurierska.

Dziś rano, 15 czerwca, w Trybunale Sprawiedliwości Unii Europejskiej zapadł wyrok w dwóch sprawach dotyczących frankowiczów. Wskazuje on na istotną zmianę w sporach między kredytodawcami a kredytobiorcami. Kilka tysięcy zawieszonych w polskich sądach spraw z powództwa banków o wynagrodzenie za korzystanie z kapitału powróci na sale rozpraw. Czego mogą spodziewać się frankowicze, a czego banki?

Wynagrodzenie za korzystanie z kapitału

Spór pomiędzy frankowiczami a kredytodawcami to wątek, który często pojawia się w siedzibie TSUE. Linia orzecznicza w Polsce w większości takich spraw staje po stronie konsumentów poszkodowanych przez nieuczciwe umowy. Nie inaczej było i dziś w Luksemburgu, gdzie na bieżąco przebieg posiedzenia TSUE w sprawie C-520/21 śledziła Izabela Libera, radca prawny z Kancelarii Libera i Wspólnicy, która od 2016 roku jest pełnomocnikiem frankowiczów – uzyskała już ponad 250 pozytywnych rozstrzygnięć, z czego ponad 50 prawomocnie zakończonych.

– „To ogromna ulga dla wielu kredytobiorców, którzy ze względu na roszczenia wysuwane przez banki obawiali się występować do sądu o unieważnienie umowy. Ten wyrok stanowi potwierdzenie dotychczasowego orzecznictwa TSUE w sprawach dotyczących kredytów frankowych. Potwierdza, że żaden przedsiębiorca, nawet największy bank, nie może czerpać korzyści ze swoich nieuczciwych działań” – komentuje Izabela Libera.

Wyrok w polskiej sprawie frankowej

Trybunał Sprawiedliwości Unii Europejskiej wydał dziś także drugi wyrok, w sprawie o sygnaturze C-287/22, która dotyczy coraz częściej wpływających wniosków o zgodę o zabezpieczenie powództwa, a więc zawieszenie spłaty rat do momentu rozstrzygnięcia sprawy. Jak podkreśla Izabela Libera, dotychczas linia orzecznicza była różnorodna.

– „Drugi wyrok również jest korzystny dla konsumentów. Trybunał orzekł, że sąd krajowy nie może odmówić udzielenia zabezpieczenia w postaci zawieszenia płatności rat, jeśli jest to konieczne do zapewnienia, żeby wyrok był skuteczny. Dotychczas sądy różnie podchodziły do kwestii zabezpieczeń” – komentuje Izabela Libera, radca prawny z Kancelarii Libera i Wspólnicy. – „To wielki dzień dla polskich frankowiczów. Po wyroku w sprawie Dziubak, który otworzył w sądach drzwi do sprawiedliwych wyroków, dzisiejszy wyrok zamyka drzwi bankom do wykorzystywania swej nieuczciwości w sprawach frankowych” – dodaje Libera.

Rezerwa Federalna wykonuje “jastrzębią pauzę”. Powell nazywa ten ruch jedynie dostosowaniem tempa podwyżek stóp procentowych, co oznacza, że teraz z dużym prawdopodobieństwem możemy oczekiwać wzrostu kosztu pieniądza na co drugim posiedzeniu. Mediana oczekiwań przedstawicieli FOMC wskazuje, że w tym roku powinniśmy otrzymać jeszcze dwa ruchy, co oznacza, że na koniec 2023 roku zobaczymy zakres na poziomie 5,5 – 5,75 proc.

Wczorajszy brak działań nie oznacza, że koniec cyklu podwyżek został osiągnięty. Tak wynika ze słów Powella oraz z twardych danych takich jak projekcje marko Fed-u oraz z wykresu kropkowego. Tu wskazywany jest poziom 5,6 proc. co oznacza, że na koniec roku przedział dla głównej stopy procentowej w USA może osiągnąć pułap 5,5 – 5,75 proc. W marcu mediana wskazywała 5,1 podobnie jak w grudniu 2022 roku.

Rynek w pewnym stopniu by przygotowany na kolejne ruchy w górę na stopach, ale nowy „dot plot” po raz kolejny stworzył lukę między ścieżką stóp oczekiwaną przez rynek a ścieżką stóp oczekiwaną przez FOMC. Rynek już dawno przyzwyczaił się do oczekiwań szybszych obniżek stóp niż amerykańscy bankierzy centralni.

Dlatego wczorajsza decyzja z pewnością nie była negatywna dla USD, ale nie była też przełomem, który uzasadniałby całkowitą rewaluację dolara. Zmienność rynkowa była umiarkowana. Kurs EUR/USD spadł o 50 pkt. co nie jest czymś wyjątkowym. W przeszłości tego rodzaju wydarzenia (kluczowe dla rynku FX) powodowały znacznie większą reakcję.

To nie koniec emocji. Dziś przed nami decyzja EBC. Tutaj potencjał niespodzianek będzie prawdopodobnie postrzegany jako znacznie mniejszy niż wczoraj. Podwyżka stóp procentowych została ogłoszona przez przedstawicieli banki, rynek zdążył ją wycenić, a zatem sam ruch w górę o 25 punktów bazowych nie powinien wpłynąć znacząco na euro. Znacznie bardziej ekscytujące dla euro są oczywiście perspektywy. Oprócz konferencji prasowej prezes EBC Christine Lagarde, duży wpływ mogą mieć nowe prognozy inflacji. Jeśli zostaną zrewidowane w dół, wówczas to może przemawiać za wcześniejszym zakończeniem cyklu zacieśniania w strefie euro.

Według Ministerstwa Finansów, w pierwszych czterech miesiącach br. tzw. estoński CIT wybrało ponad 3 tys. spółek, co oznacza spadek rdr. o ponad połowę. Głównie były to podmioty z woj. mazowieckiego, śląskiego i wielkopolskiego. Najrzadziej decydowano się na taki krok w woj. warmińsko-mazurskim, lubuskim i podlaskim. Na takie rozwiązanie przeszły głównie spółki z o.o. I dotyczyło to blisko 3 tys. firm. Rok wcześniej takich przypadków było o ponad połowę więcej. Do tego w tym roku i w kolejnych latach resort spodziewa się mniej dynamicznego wzrostu zainteresowania ww. formą. Na chwilę obecną nie prowadzi też prac legislacyjnych. Zdaniem części ekspertów, to błąd, bo obecna regulacja wciąż wymaga doprecyzowania.

Spadek zainteresowania

Z danych Ministerstwa Finansów wynika, że w pierwszych czterech miesiącach br. tzw. estoński CIT został przyjęty przez 3,2 tys. spółek. To o 53,1% mniej niż w analogicznym okresie ub.r. – 6,7 tys. Natomiast w całym zeszłym roku dotyczyło to 9,1 tys. podmiotów. – W mojej ocenie, mniejsze zainteresowanie estońskim CIT-em jest spowodowane tym, że firmy, które zamierzały na niego przejść, już wybrały ten sposób rozliczenia w poprzednim roku. Największy boom na dane rozwiązanie jest zwykle po wprowadzeniu nowych przepisów – komentuje doradca podatkowy Natalia Stoch-Mika z Kancelarii NSM LEGAL & TAX.

Jak stwierdza Tomasz Tratkiewicz, ekspert ds. podatków z organizacji Pracodawcy Rzeczypospolitej Polskiej, mniejszy wzrost liczby podatników, którzy wybrali estoński CIT, wynika z kilku przyczyn. Pierwsza to zdecydowanie mniejsza „akcja reklamowa” resortu finansów niż w 2022 roku. Druga to ciągła niepewność związana z interpretowaniem przepisów, w szczególności dot. ukrytych zysków oraz wydatków niezwiązanych z działalnością gospodarczą. Trzecia z przyczyn obejmuje warunki, które – pomimo zliberalizowania prawa – dla wielu spółek biznesowo mogą być nie do spełnienia, np. w zakresie zatrudnienia wymaganej minimalnej liczby pracowników.

– Zasady wprowadzone z początkiem ub.r. zrewolucjonizowały ryczałt od dochodów spółek i sprawiły, że estoński CIT stał się bardziej przyjazny dla podatników. Eliminacja progu przychodów i rezygnacja ze ściśle określonego wymogu ponoszenia nakładów inwestycyjnych miały istotne znaczenie dla procesu decyzyjnego przedsiębiorców. Wówczas rozszerzono też katalog podatników mogących korzystać z tego rozwiązania. Tegoroczne zmiany, których celem było wyeliminowanie wątpliwości zgłaszanych Ministerstwu Finansów, nie miały aż tak dużego znaczenia dla decyzji o wejściu w alternatywny system opodatkowania. Z tego może wynikać spadek liczby podmiotów wybierających ryczałt od dochodów spółek w bieżącym roku – mówi doradca podatkowy Katarzyna Winiecka z Ostrowska-Krzewina, Winiecka Kancelaria Doradztwa Podatkowego.

Najlepsze i najsłabsze wyniki

Według danych Ministerstwa Finansów, w pierwszych czterech miesiącach br. tzw. estoński CIT wybierały głównie spółki z woj. mazowieckiego – 546 (rok wcześniej – ponad 1,3 tys.), śląskiego – 427 (989), a także wielkopolskiego – 419 (755). Natomiast na końcu zestawienia widać woj. warmińsko-mazurskie – 37 (rok wcześniej – 97), lubuskie – 59 (120), jak również podlaskie – 71 (132).

– Struktura ta odpowiada rozkładowi liczby przedsiębiorców pomiędzy poszczególnymi województwami. W czołówce statystki znajdują się spółki z woj. mazowieckiego, śląskiego i wielkopolskiego. Są to województwa, w których swoje biznesy lokuje najwięcej przedsiębiorców. Nie dziwi zatem, że właśnie wśród tamtejszych podmiotów więcej spółek zdecydowało się na opodatkowanie ryczałtem od dochodów spółek – tłumaczy Katarzyna Winiecka.

Od stycznia do kwietnia br. na estoński CIT najchętniej przechodziły spółki z o.o. – blisko 3 tys. (w analogicznym okresie ub.r. – 6,4 tys.). – Są one najczęstszą formą prowadzenia firmy w Polsce. Przeważnie są również wybierane przez podmioty nastawione na długofalowe inwestowanie, a właśnie w spółkach inwestycyjnych estoński CIT cieszy się największą popularnością – wyjaśnia ekspertka z NSM LEGAL & TAX.

Kolejne w tym zestawieniu są spółki komandytowe – 107 (rok wcześniej – 190), akcyjne – 29 (77), a także proste spółki akcyjne – 21 (17). – W przypadku PSA wzrost jest skorelowany z rosnącym zainteresowaniem prowadzenia działalności w tej formie prawnej. Obowiązuje ona począwszy od lipca 2021 roku i jest coraz częściej zakładana. Nie dziwi zatem fakt, że wśród rosnącej liczby nowych spółek, zdarzają się takie, które wybierają opodatkowanie w formie ryczałtu od dochodów spółek. W mojej ocenie, łatwiej jest zdecydować się na CIT estoński nowym podmiotom mogącym odpowiednio zaplanować swoją działalność – zauważa Winiecka.

Ograniczony potencjał wzrostu

W tym roku oraz w kolejnych latach Ministerstwo Finansów spodziewa się mniej dynamicznego lecz stabilnego wzrostu zainteresowania tą formą opodatkowania. Aktualnie resort nie prowadzi prac legislacyjnych w zakresie estońskiego CIT-u. Natomiast obserwuje oraz analizuje, jak wpływa to rozwiązanie m.in. na kondycję spółek czy wpływy do budżetu państwa. Na tej podstawie, w duchu otwartego dialogu z przedsiębiorcami, będą podejmowane decyzje co do ewentualnych zmian legislacyjnych w przyszłości.

– Z całą pewnością konieczne są zmiany systemowe. Obecna regulacja jest nieprecyzyjna, zawiera wiele luk i obszarów potencjalnych sporów między organami a podatnikami. Co więcej, cześć wymogów stawianych firmom wydaje się nie mieć uzasadnienia w istniejącym systemie podatkowym i realiach gospodarczych. Tak jest chociażby z zakazem korzystania z estońskiego CIT-u przez podmioty, które mają pośród swoich wspólników spółki. Niestety, ale to pokazuje, jak niska jakość legislacji w Polsce bezpośrednio szkodzi gospodarce – ocenia prof. Adam Mariański, przewodniczący komisji podatkowej Business Centre Club i partner Kancelarii Mariański Group.

W opinii Tomasza Tratkiewicza, wzrost liczby spółek, które będą wybierać CIT estoński, nie osiągnie już takiej dynamiki jak w zeszłym roku. Jeżeli państwu zależy na promocji tej formy opodatkowania, np. ze względu na wspieranie inwestycji, to należałoby wprowadzić dalsze uproszczenia w ryczałcie od spółek, jak np. doprecyzowanie przepisów w zakresie ukrytych zysków oraz wydatków niezwiązanych z działalnością gospodarczą. Pozwoliłoby to być może w przyszłości na realnie większe niż w tym roku wzrosty liczby spółek wybierających CIT estoński.

– W kolejnych latach wybór estońskiego CIT-u ustabilizuje się. Ryczałt od przychodów spółek będą wybierać nowe podmioty, które w perspektywie długoletniej będą inwestować swoje zyski, bez ich wypłaty w formie dywidendy. Z mojego doświadczenia wynika też, że w tzw. spółkach inwestycyjnych rzadko można spotkać koszty, które w ryczałcie od przychodów spółek definiowane są jako ukryte zyski. Nie wykluczam oczywiście, że spółki, które aktualnie istnieją na rynku, również będą wybierać taką formę rozliczenia. Niemniej jednak, moim zdaniem, nie będzie już tak dużego zainteresowania, jak na początku wprowadzenia tych zmian – uważa Natalia Stoch-Mika.

Jak prognozuje prof. Mariański, w najbliższym czasie minie swoisty efekt nowości, a zainteresowanie estońskim CIT-em spadnie. Pojawią się też naturalne problemy z rozliczeniami. Firmy, które zostaną wykluczone z reżimu ryczałtowego, będą stanowiły przestrogę dla innych, rozważających zmiany. Konieczne jest doprecyzowanie przepisów i usunięcie istotnych wątpliwości, pojawiających się w praktyce. Celem zmian powinno być zapewnienie przedsiębiorcom stabilności i przewidywalności rozwiązania, a także łatwości rozliczenia w praktyce stosowanego ryczałtu. Dobrym rozwiązaniem byłoby też wprowadzenie zmian otwierających ryczałt na dodatkowe podmioty, np. działające w prostych strukturach holdingowych.

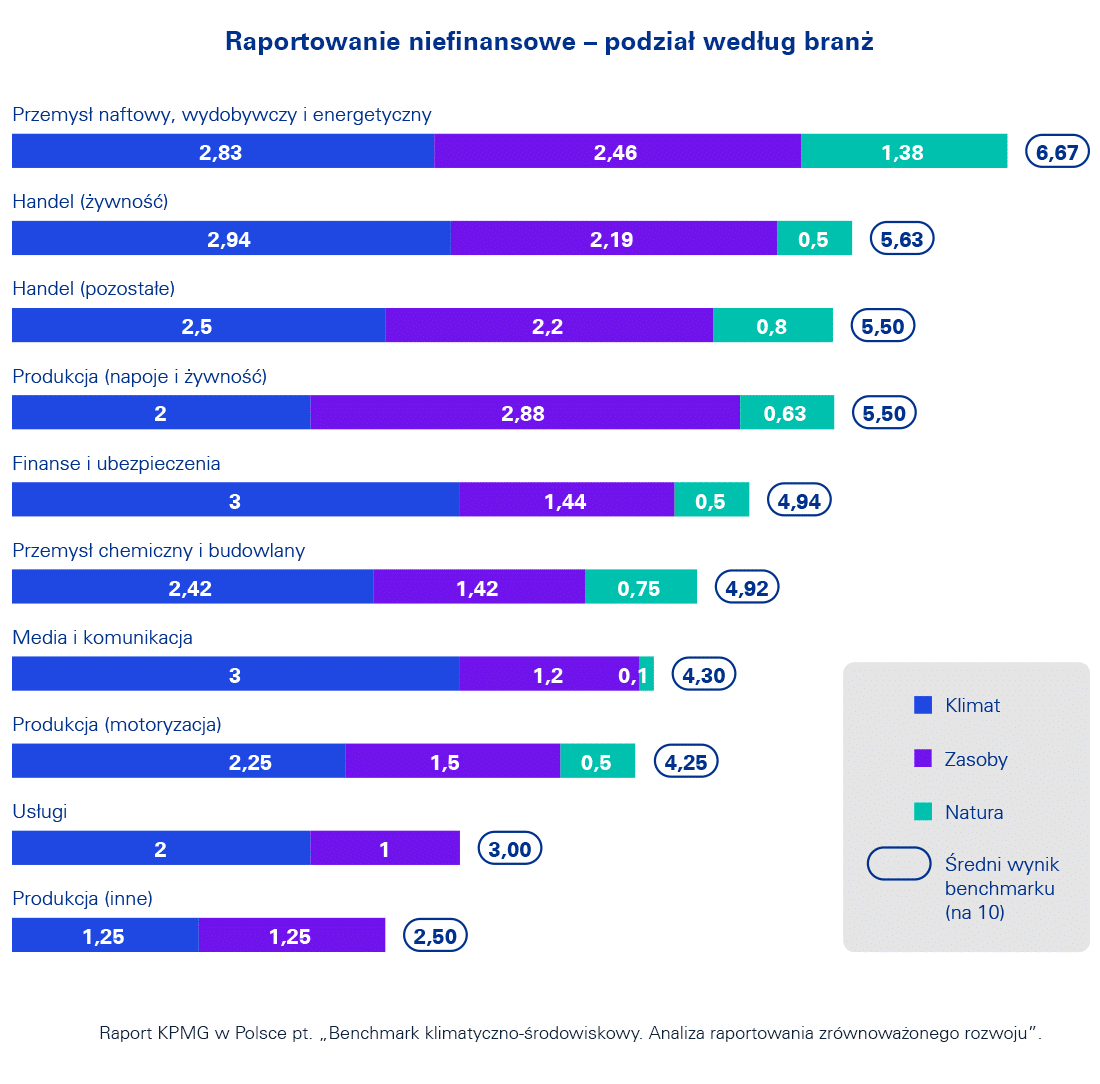

Najbardziej aktywnie działania pozafinansowe raportują spółki z przemysłu naftowego, wydobywczego i energetycznego. Niewiele ponad połowa ze 100 największych firm działających w Polsce przygotowała osobny raport niefinansowy, ESG lub zrównoważonego rozwoju, a rezultaty badania ujawnień nie napawają optymizmem – przeciętny wynik uzyskany przez organizacje raportujące działania pozafinansowe to 5,2 w 10-stopniowej skali – wynika z raportu KPMG pt. „Benchmark klimatyczno-środowiskowy. Analiza raportowania zrównoważonego rozwoju”.

Zrównoważony rozwój koniecznością biznesową

Dla wielu firm, zagadnienia ESG nie tylko nie są już „dobrowolne”, czy zalecane przez partnerów lub instytucje finansujące, a stają się obowiązkiem prawnym, którego niespełnienie niesie za sobą bardzo poważne konsekwencje. Obecnie obowiązek ten dotyczy obszaru ujawniania informacji związanych ze zrównoważonym rozwojem. Przedsiębiorstwa będą musiały informować swoje otoczenie o posiadaniu (lub braku) określonych procesów, dokumentów czy osiągniętych wynikach. W kolejnych latach spodziewać się można rozszerzenia obowiązków legislacyjnych na zagadnienia zarządcze lub operacyjne.

Zielona transformacja będzie w najbliższych latach trwałym trendem, wpływającym na warunki prowadzenia działalności gospodarczej – w szczególności w Europie. Dążenie do celu globalnej neutralności klimatycznej będzie dla firm oznaczać konieczność gruntownego przemyślenia swych modeli biznesowych i ich kompatybilności z tak zarysowanym horyzontem zmian – mówi Przemysław Oczyp, Partner Associate w Dziale Doradztwa Biznesowego/ESG, w KPMG w Polsce.

Raportowanie kwestii zrównoważonego rozwoju nie rozwiąże od razu wszystkich problemów i nie odpowie na każde wyzwanie. Przejrzystość w zakresie tego, w którym miejscu transformacji znajduje się firma, pozwoli jej porównać się z innymi, poznać swoje mocne i słabe strony oraz pozwolić na realny dialog z otoczeniem rynkowym. Dialog, który przyczynić się może do wykorzystania rozproszonej po interesariuszach wiedzy do przeprowadzenia kluczowych dla długofalowego rozwoju firmy zmian – mówi Justyna Wysocka-Golec, Dyrektor w Zespole ds. Zmian Klimatycznych, Energii i Dekarbonizacji w Dziale Doradztwa Biznesowego w KPMG w Polsce.

Przemysł naftowy, wydobywczy i energetyczny w czołówce pod względem ujawnień niefinansowych

Eksperci KPMG w Polsce przeanalizowali ujawnienia niefinansowe 100 największych podmiotów działających na polskim rynku. Tylko 55 ze 100 największych firm działających na polskim rynku opublikowało ujawnienia klimatyczne i środowiskowe, natomiast uśrednione wyniki spółek, które wywiązały się z tego obowiązku nie są wysokie. Większość podmiotów, które nie raportują działań pozafinansowych to spółki opisane w ramach raportów zintegrowanych, obejmujących przeważnie międzynarodowe grupy kapitałowe, choć zdarzały się też braki jakichkolwiek źródeł. Jest to dopuszczalne z perspektywy dzisiejszych przepisów, natomiast stwarza poważną lukę w ujawnieniach.

Przeciętna ocena wyniosła niewiele ponad połowę możliwych do uzyskania punktów – niespełna 5,2 punktu. Biorąc pod uwagę zwiększające się wymogi interesariuszy i standardy regulacyjne oraz fakt, że badane były spółki o wysokim stopniu organizacji i posiadanych kapitałów, trudno uznać ten wynik za zadowalający. Tym samym ujawnienia środowiskowe należy uznać za obszar wymagający znacznie większej uwagi ze strony firm – mówi Przemysław Oczyp, Partner Associate w Dziale Doradztwa Biznesowego/ESG, w KPMG w Polsce.

Sektor naftowy, wydobywczy i energetyczny wyróżnia się najwyższym wynikiem wśród badanych ujawień, osiągając średnią wynoszącą 6,67 na 10 punktów. Następne na podium są firmy zajmujące się handlem żywnością (np. sieci supermarketów), które otrzymały przeciętnie 5,6 punktu. Trzecie miejsce ex aequo, z nieznacznie niższym wynikiem – 5,5 punktu, zajęły: zbiorcza grupa handlowa obejmująca spółki meblowe, internetowe, odzieżowe etc. oraz firmy produkujące żywność.

Dość niski wynik odnotował przemysł motoryzacyjny – firmy tej grupy otrzymały przeciętnie 4,25 punktu na 10, choć transport samochodowy ma znaczący wpływ na środowisko. Można przypuszczać, że przedsiębiorcy w tej grupie prawdopodobnie nie spotkali się jeszcze z adekwatną presją interesariuszy.

Firmy działające w przemyśle naftowym, wydobywczym i energetycznym w dużym stopniu przyczyniają się do zmian klimatycznych, w związku z czym spotykają się z największą presją regulatorów oraz otoczenia społecznego. Widać także, że firmy pośrednio powiązane z rolnictwem mają stosunkowo wysoką samoświadomość wpływu środowiskowego, co odpowiada charakterystyce branży – działalność gospodarcza w tym zakresie stanowi bowiem coraz większe wyzwanie wobec gwałtownych zjawisk pogodowych oraz zanieczyszczenia środowiska – mówi Justyna Wysocka-Golec, Dyrektor w Zespole ds. Zmian Klimatycznych, Energii i Dekarbonizacji w Dziale Doradztwa Biznesowego w KPMG w Polsce.

Notowania na giełdzie stymulują do transparentności

Badanie KPMG obejmowało spółki zróżnicowane pod względem wielkości, branży, pochodzenia kapitału właścicielskiego czy obecności na giełdzie. Jedną z najbardziej znaczących zmiennych różnicujących wyniki jest fakt odnotowywania spółki na giełdzie. Te firmy, które są obecne na Giełdzie Papierów Wartościowych, wypadły lepiej od średniej pod względem jakości ujawnień i transparentności raportowania. Istnieje również korelacja między poziomem raportowania działań pozafinansowych, a wielkością firmy – większe podmioty są nieco bardziej zaawansowane od spółek z sektora MŚP. Z badania wynika również, że w analizowanych 100 największych firmach działających w Polsce skala i jakość ujawnień niefinansowych jest na wyższym poziomie w przypadku podmiotów z polskim kapitałem.

Branża zakładów bukmacherskich wciąż prężnie się rozwija i przynosi corocznie wielomiliardowe przychody. Po nowelizacji ustawy hazardowej, której nowe przepisy weszły w życie 1 kwietnia 2017 roku, przybywa zarówno legalnych bukmacherów, jak i użytkowników aktywnie korzystających z ich usług. Sukcesywnie maleje przy tym szara strefa, która jednak nadal jest problemem i jej udział w rynku jest ciągle znaczny. Jak można ją zminimalizować?

Dlaczego Polacy nadal grają nielegalnie?

Co czwarty dorosły Polak przed 60tym rokiem życia gra w zakłady bukmacherskie. Ponad połowa robi to nielegalnie, głównie przez chęć uniknięcia podatku od gier hazardowych w Polsce, który wynosi 12% i jest stosunkowo wysoki na tle innych krajów. Wartość obrotów w szarej strefie wyniosła w 2020 roku 12,6 mld zł, z kolei 14,4 mld zł wygenerowali legalni operatorzy. Stacjonarni bukmacherzy osiągnęły obrót w wysokości 11,7 mld zł, zatem cały rynek hazardowy w Polsce osiągnął wartość około 40 miliardów złotych.

Sposoby walki z szarą strefą w Polsce

Dzięki nowelizacji ustawy o grach hazardowych z 1 kwietnia 2017 roku, jasno i precyzyjnie określono przepisy prawne dotyczące legalnego hazardu w Polsce. W przypadku zakładów bukmacherskich wymagana jest licencja Ministra Finansów, dzięki której można legalnie prowadzić tego typu działalność. Był to pierwszy krok do walki z szarą strefą. Funkcjonowanie bez zezwolenia wiąże się z wysokimi karami i surowymi konsekwencjami, także dla graczy. Odstraszyło to sporą część zagranicznych bukmacherów, działających niezgodnie z literą polskiego prawa i szara strefa zmalała z 90% w 2017 r. do 50% obecnie. Bardzo ważnym narzędziem walki z szarą strefą gier hazardowych w Polsce jest tak zwany Rejestr Domen Zakazanych, czyli regularnie aktualizowana lista stron nielegalnych bukmacherów internetowych, dostępny na stronach www ministerstwa. Dostarczyciele Internetu mają obowiązek blokowania takich stron w ciągu 48h od ich pojawienia się w rejestrze, natomiast operatorzy bezpiecznych płatności online mają na to 30 dni. W sieci dostępny jest takżeprzegląd stron bukmacherskich działających w Polsce legalnie, na podstawie zezwolenia przyznanego przez Ministerstwo Finansów. Warto grać legalnie.

Jak kształtowała się szara strefa w Polsce?

Szara strefa zakładów bukmacherskich i kasyn online to w Polsce nadal ponad 50% rynku, co jest wynikiem poniżej średniej w Unii Europejskiej, ale nadal sporym problemem. Przychody branży hazardowej rosną od 2021 roku o około 50% rocznie, osiągając kwoty kilkunastu miliardów złotych. A tak wyglądał udział szarej strefy w latach 2016-2021:

Rynek Hazardu Internetowego w Polsce

2016

2017

2018

2019

2020

2021

Cała szara strefa gier hazardowych

79,7%

44,4%

34,7%

25,4%

22,8%

17,9%

Średnia całej szarej strefy w UE

44,0%

38,8%

35,3%

30,0%

27,4%

25,2%

Szara strefa zakładów bukmacherskich

64,3%

20,3%

13,5%

10,3%

9,4%

8,2%

Średnia szarej strefy zakładów w UE

41,2%

36,0%

33,2%

29,6%

27,9%

27,9%

Szara strefa kasyn online

100,0%

100,0%

98,8%

68,9%

54,0%

37,7%

Średnia szarej strefy kasyn online w UE

69,9%

61,1%

58,2%

48,7%

44,6%

40,0%

Szara strefa ma w Polsce ponad 50% udział w rynku zakładów bukmacherskich i kasyn. Jak wyglądały przychody w branży hazardowej w latach 2020-2021 z podziałem na sektory?

W przypadku gier liczbowych przychód w 2020 roku wyniósł 3,83 mld zł, natomiast w 2021 4,11 mld, co daje 7,4% wzrost. Loterie pieniężne zarobiły 1,46 mld w 2020 roku i 1,88 mld w 2021, czyli o 28,8% więcej. Automaty do gier przyniosły w 2020 roku przychód w wysokości 1,31 mld zł, z kolei rok później 1,91 mld – o 45,8% więcej. Gry kasynowe wygenerowały w 2020 roku 8,76 mld zł, a w 2021 aż 18,34 mld, co jest wzrostem o 108,9%. Przychód z zakładów wzajemnych wyniósł w 2020 roku 7,26 mld zł, a 2021 – 10,60 mld, więcej o 46%. Zatem łączny przychód z gier hazardowych online w 2020 wyniósł 27,03 mld zł, natomiast rok później o 52,5% więcej, czyli 41,21 mld zł. Kanał online ma ponad 80% udział w rynku.

Straty budżetu państwa przez szarą strefę

Według obliczeń ekspertów, szara strefa gier hazardowych online, w samym tylko 2020 roku wyniosła 12,6 miliardów złotych, co stanowiło 46,7% udziału całego rynku. W Polsce z oferty nielegalnych bukmacherów korzysta ponad milion aktywnych użytkowników. Powodem mogą być zbyt wysokie podatki w legalnym sektorze hazardowym w Polsce, zarówno te nałożone na operatorów, jak i na użytkowników. Przedstawiciele branży apelują do organów państwowych o opracowanie nowych, korzystniejszych dla wszystkich rozwiązań, które jednocześnie pomogłyby skuteczniej zniwelować udział szarej strefy w rynku. Według szacunków, Skarb Państwa w 2021 roku stracił aż 782 miliony złotych z tytułu nieodprowadzonego podatku od gier hazardowych działających w szarej strefie.

Kto częściej gra nielegalnie – kobiety czy mężczyźni?

Według wyników badań, przeprowadzonych przez Stowarzyszenie Na Rzecz Likwidacji Szarej Strefy Zakładów Wzajemnych w Polsce – „Graj Legalnie”, 61% kobiet uprawiających hazard online przyznało, że gra albo wyłącznie u nielegalnych operatorów, albo jednocześnie u legalnych i nielegalnych. W przypadku mężczyzn było to 55%. Ogólnie z gier hazardowych korzysta 18% kobiet – 14% z zakładów bukmacherskich, 11% z kasyn online. Z oferty nielegalnych bukmacherów korzysta ponad 15% dorosłych internautów, czyli ponad 3 miliony graczy, z czego 2/3 korzysta z kasyn online, a 1/3 z zakładów wzajemnych. 85% dorosłych Polaków korzystających z kasyn online wybiera te nielegalne w Polsce.

Nowe możliwe sposoby ograniczenia szarej strefy

Branża legalnych zakładów bukmacherskich i gier hazardowych w Polsce regularnie postuluje o skuteczniejsze zwalczanie szarej strefy. Mogłyby w tym pomóc takie działania:

Zmiana formy i wysokości opodatkowania gier hazardowych

Zwiększenie nadzoru państwowego nad przestrzeganiem przepisów ustawy o grach hazardowych i rejestru domen zakazanych

Edukowanie graczy o niebezpieczeństwie nielegalnych stron

Zwiększenie wiedzy, świadomości i odpowiedzialności graczy

Wzmocnienie kontroli narzędzi płatności online, jak e-portfele

Artykuł utworzony przezDawida Żurawskiego, redaktora Probukmacher.pl, który ma ponad 6 lat doświadczenia w branży.

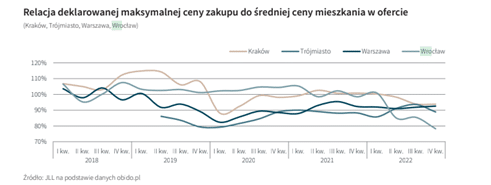

Aż 39% osób poszukujących nieruchomości na rynku pierwotnym we Wrocławiu w 2022 r. zamierzało nabyć mieszkanie dwupokojowe. Choć budżety przeznaczane na zakup wymarzonego „M” rosły szybko, to różnica pomiędzy średnimi cenami ofertowymi a tym co nabywcy byli gotowi zapłacić wynosiła aż 22% i była najwyższa wśród miast analizowanych w raporcie JLL i Otodom “Preferencje nabywców mieszkań 2022”.

W 2019 r. mieszkania dwupokojowe stały się najczęściej poszukiwanymi przez użytkowników obido[1] lokalami i nie zmieniło się to do dziś. Detronizacja trójek wiązała się głównie z przyspieszeniem wzrostu cen mieszkań, za którymi trudno było nadążyć nabywcom. Naturalnie przenosili oni zainteresowanie na lokale mniejsze lub bardziej kompaktowe. Nie inaczej jest również we Wrocławiu. Mieszkań dwupokojowych na rynku pierwotnym szukało w minionym roku aż 39% potencjalnych nabywców. “Trójki” wciąż pozostały na radarze kupujących, bo jako preferowane wskazywało je aż 30% osób rozpatrujących zakup w tym mieście i był to drugi co do popularności typ mieszkania.

Najchudszy portfel wrocławian

Choć w zakresie udziału poszczególnych typów mieszkań w preferencjach kupujących Wrocław nie różni się bardzo od innych rynków, to już na poziomie budżetu, jakim dysponowali nabywcy, różnice były wyraźne. Za dwupokojowe mieszkania byli oni gotowi zapłacić 477 tys. zł, a za trzypokojowe 561 tys. zł. Choć budżety te urosły w ciągu roku o 17% w przypadku dwójek i o 7% w przypadku trójek, to na tle pozostałych rynków analizowanych w raporcie wrocławianie byli w stanie zapłacić najmniej.

– Obecnie średnia cena ofertowa mieszkań deweloperskich we Wrocławiu wynosi 12,4 tys. zł. za metr kwadratowy. Jeszcze w grudniu było to 11,2 tys. zł, a na koniec 2021 r. 9,9 tys. zł zatem tempo wzrostów jest zawrotne. Oczywiście należy pamiętać, że zwłaszcza w drugiej połowie 2022 roku oferta Wrocławia została zasilona drogimi apartamentami, co wpłynęło wyraźnie na ceny średnie i rozminęło się istotnie z tym, co byli gotowi zapłacić nabywcy – komentuje Katarzyna Kuniewicz, dyrektorka badań rynku Otodom Analytics.

Jak wyliczyli eksperci różnica pomiędzy średnimi cenami ofertowymi a deklarowanymi budżetami wynosiła na koniec 2022 r. aż 22%, gdy w tym samym czasie na pozostałych trzech rynkach oscylowała w granicach 6-11%.

Ciasne, ale własne?

Według raportu JLL i Otodom „Preferencje nabywców mieszkań 2022” ci, którzy gotowi byli kupić we Wrocławiu mieszkanie większe niż dwupokojowe, mogli zaakceptować mniejszy metraż niż kupujący w Krakowie czy Trójmieście. Pięciopokojowe mieszkanie na powierzchni ok. 80 mkw. byli oprócz nich w stanie zaakceptować jedynie nabywcy ze stolicy. W przypadku tych dwóch miast zbliżone oczekiwania mieli również w odniesieniu do metrażu mieszkań czteropokojowych (ok. 67 mkw.). Diametralnie różnili się natomiast pod względem możliwości finansowych. Za pięciopokojowe mieszkanie kupujący deklarowali kwotę maksymalną o ponad 700 tyś. zł wyższą niż wrocławianie.

A może pod miastem?

Choć w IV kwartale 2022 roku widać skok w budżecie wrocławskich kupujących (w przypadku zdecydowanych na najpopularniejsze mieszkania dwupokojowe aż o 17% r/r), to nie oznacza, że ceny mieszkań przestały im uciekać. One również urosły w ciągu roku o 13%. Być może właśnie dlatego aż 44 proc. użytkowników platformy obido, rozpatrujących ten rynek, dopuszczało zakup mieszkania poza granicami administracyjnymi miasta.

[1] Dane na podstawie wyszukiwań na platformie mieszkaniowej obido

Zgodnie z przyjętym projektem minimalne wynagrodzenie w 2024 r. ma wzrosnąć dwa razy: od stycznia do kwoty 4242 zł, a od lipca do 4300 zł. Oznacza to wzrost Małego ZUS dla przedsiębiorców o ok. 20%. Będzie to największa podwyżka w historii.

Przedsiębiorcy rozpoczynający prowadzenie działalności mogą skorzystać z preferencyjnych stawek składek ZUS. Wylicza się je proporcjonalnie do minimalnego wynagrodzenia, które obecnie wynosi 3490 zł, a od lipca wzrośnie do 3600 zł. W przyszłym roku również ma dwa razy zostać zwiększone. Pierwsza podwyżka nastąpi 1 stycznia 2024 r. (do poziomu 4242 zł), druga – 1 lipca 2024 roku do kwoty 4300 zł.

Dwie podwyżki płacy minimalnej spowodują dwie zmiany w wysokości składek ZUS w 2024 roku. W przypadku ZUS preferencyjnego podstawa składek (bez składki zdrowotnej) to 30% wynagrodzenia minimalnego. Obecnie podstawa ta wynosi 1047 zł, a składki od niej liczone – 331,26 zł miesięcznie. Od lipca podstawa wyniesie 1080 zł, a składki 341,72 zł.

Od stycznia 2024 r. podstawa składki wzrośnie do kwoty 1273 zł. Składki (bez składki zdrowotnej) za okres od stycznia do czerwca wyniosą 402,78 zł, a więc o 71,52 zł miesięcznie więcej niż w analogicznym okresie w bieżącym roku. Z kolei po drugiej podwyżce od lipca 2024 roku, podstawa wymiaru ulgowych składek ZUS wzrośnie do 1290 zł. W związku z tym należności za okres lipiec – grudzień 2024 wzrosną do poziomu 408,17 zł. Wzrost względem analogicznego okresu w 2023 roku wyniesie 66,45 zł miesięcznie.

Składka zdrowotna

Należy pamiętać, że oprócz powyższych składek przedsiębiorcy płacą jeszcze składkę zdrowotną, która od stycznia tego roku jest wyliczania w całkowicie zmieniony sposób.

Dla podatników rozliczających się na skali podatkowej składka zdrowotna wynosi 9% od dochodu, a dla podatników rozliczających się metodą podatku liniowego – 4,9% od dochodu. Ustawodawca zastrzegł jednak, że składka nie może być niższa niż 9% liczone od wynagrodzenia minimalnego. W 2023 roku jest to więc co najmniej 314,10 zł miesięcznie.

Przy wzrośnie pensji minimalnej od stycznia do 4242 zł, w roku 2024 wysokość składki minimalnej wyniesie 381,78 zł (o 67,78 zł więcej). O tyle samo więcej zapłacą też podatnicy rozliczający się według karty podatkowej.

Piotr Juszczyk, Główny Doradca Podatkowy w firmie inFakt

Po wczorajszych danych o zmianach cen za oceanem rynki czekają już tylko na potwierdzenie, że stopy procentowe pozostają bez zmian. Należy jednak pamiętać, że pół godziny później będzie konferencja prasowa, a tam coś nowego może paść.

Dalszy spadek inflacji za oceanem

Wczorajsze dane z USA nie zaskoczyły zbytnio. Ceny rosną obecnie o 4%, czyli mieliśmy spadek o 0,9 punktu procentowego względem kwietnia. Oczekiwania były symbolicznie o 0,1 punktu procentowego wyższe. Jest to zatem dobry odczyt. Problemem nadal pozostaje inflacja bazowa. Wynosi ona 5,3% i skurczyła się zaledwie o 0,2 punktu procentowego. Pokazuje to dobitnie, że obecny sukces jest napędzany głównie spadkiem cen surowców i realnie wcale nie jest tak dobrze. Z punktu widzenia dzisiejszej decyzji w sprawie stóp procentowych odczyt ten przesądza właściwie decyzję. Gdyby nie doszło do utrzymania stóp procentowych na niezmienionym poziomie, byłoby to duże zaskoczenie.

Chińczycy powodem wzrostu cen ropy?

Na rynku widzimy obecnie bardzo silne odbicie cen ropy naftowej. Wielu analityków łączy to z napływem optymizmu po obniżce krótkoterminowych stóp procentowych w Chinach. Ruch ten ma powodować zwiększony popyt w krótkim okresie. Warto jednak pamiętać, że to słabsze dane z Państwa Środka napędzały spadki. Ruch wzrostowy na ropie byłby najprawdopodobniej jeszcze silniejszy, a już baryłka drożała ponad 2 dolary, gdyby nie dane z USA. Okazało się, że wbrew oczekiwaniom rezerwy paliw za oceanem wzrosły, zamiast zgodnie z oczekiwaniami spadać.

Odbicie korony norweskiej

Korona norweska była na początku czerwca najsłabsza wobec euro w całej historii. Można mieć co prawda pewne obiekcje względem tej statystyki, gdyż na początku pandemii byliśmy świadkami wielu dziwnych wydarzeń na rynkach. Wtedy to przez chwilę notowania korony norweskiej oderwały się od rzeczywistości. Wróciły jednak niemal od razu. Obecne umocnienie się korony o około 5% od szczytów to korzystny sygnał. Kraj ten przez słabą walutę ma problemy z cenami dóbr importowanych. To z kolei przekłada się bardzo boleśnie na wzrost inflacji.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

20:00 – USA – decyzja w sprawie stóp procentowych,

20:30 – USA – konferencja prasowa po decyzji FOMC.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl i Walutomat

Rynek szukał powodów, aby zapomnieć o swych niedawnych lękach. I je znalazł, bo zmienność nastrojów jest naturą rynków. Konsumenci nadal czują się dobrze, ale dopiero odczują silniej skutki podwyżek stóp procentowych.

Początek czerwca przebiegał w bardzo dobrych nastrojach. Chociaż wzrosty głównych amerykańskich indeksów nie są zbyt wielkie, to jest jednak szansa na nowe wielomiesięczne rekordy. W przypadku S&P 500 około 15 pkt. więcej wystarczyłoby do najwyższych poziomów od czerwca 2022 r. Fed zaczyna wygrywać walkę z inflacją.

Inflacja CPI w USA w maju wyniosła 4% r/r wobec 4,1% prognoz i 4,9% poprzednio. W ujęciu miesięcznym także wzrost wypadł poniżej prognoz (0,1%, oczekiwano 0,2%). Inflacja bazowa CPI (bez cen energii i żywności) wyniosła 5,3% i okazała się zgodna z oczekiwaniami rynków. Rynek oczekuje, że stopy nie ulegną zmianie. Presja inflacyjna w gospodarce powoli słabnie obniżając szanse na kolejne podwyżki stóp przez Fed. Dodatkowo inflacja w usługach bez cen najmu, szczególnie obserwowana przez J.Powella drugi raz z rzędu pokazała spadek cen.

To powinno prowadzić do wsparcia amerykańskich indeksów. Jest szansa na najwyższe zamknięcie od niemal roku w przypadku S&P 500 i kolejne rekordy od kwietnia zeszłego roku w przypadku technologicznego Nasdaq. Pomimo wielu niepewności, takich jak np. potencjalnie ściągnięcie płynności po emisji długu przez amerykański rząd, Goldman Sachs zdecydował się na podniesienie celu dla S&P 500 na 4500 pkt. na koniec tego roku, gdy ostatnio było to nieco ponad 4300 pkt.

– Poprzedni rok minął w złych nastrojach, głównie z powodu inflacji i wysokich stóp procentowych, a jesienią Europie groził kryzys energetyczny, teraz mamy odwrócenie tych nastrojów – mówi w rozmowie z MarketNews24 dr Przemysław Kwiecień, główny ekonomista XTB. – Rynek szukał powodów, aby odbić się od tych obaw i wrócić do dobrych nastrojów po covidzie, bo o ile pierwsza reakcja na epidemię była szokowa, to jednak ekspansja w polityce gospodarczej doprowadziła do szalonych wzrostów na giełdach, szczególnie w USA.

Na wyobraźnię inwestorów podziałała sztuczna inteligencja, która tchnęła drugie życie w potężnie do niedawna wyprzedawany indeks Nasdaq. Znany z dużego udziału technologicznych spółek indeks w zeszłym roku zaliczył największe spadki od czasu pęknięcia bańki internetowej. Rok 2023 przyniósł nieoczekiwany zwrot akcji, byki masowo wracają do technologii. Powód? Powiew świeżości związany ze sztuczną inteligencją. Paliwa do wzrostów dostarczyła w maju Nvidia, która po niemal 400%, bezprecedensowym rajdzie od październikowego dołka z niemal 1 bln USD kapitalizacją znalazła się na 5 miejscu wśród najwyżej wycenianych amerykańskich spółek giełdowych. Po wynikach finansowych akcje Nvidia notują największy jednodniowy wzrost kapitalizacji rynkowej w historii amerykańskiej giełdy. Wycena firmy wzrosła o zawrotne 200 mld USD w ciągu tylko jednego dnia.

Na rynkach leje się szampan, bo globalna rozgrywka wokół sztucznej inteligencji nabiera tempa, a spółki z nafaszerowanego technologicznymi spółkami indeksu Nasdaq 100 przeżywają prawdziwą wiosnę za sprawą zwiększonego popytu na zaawansowane półprzewodniki umożliwiające skalowanie mocy obliczeniowej, wykorzystywanej w tzw. sieciach neuronowych.

Jak rynek powinien wyceniać nowe firmy technologiczne? Giełda uwielbia technologiczne nowości rozpalające wyobraźnię spekulantów.

– Przypomina się poprzednia hossa dot-com napędzana wynalezieniem internetu, która sprawiła, że na giełdach mieliśmy istne szaleństwo, które skończyło się wielkim krachem finansowym – przypomina ekspert XTB. – Rynki nie chcą tego pamiętać, wolą oceniać, że to się nie powtórzy bo teraz będzie inaczej.

Rzeczy abstrakcyjne i przełomowe wynalazki trudno wycenić przez co (jak pokazała historia) rynki mają skłonność do popadania w stany skrajne. Od paniki do wielkiej euforii. Choć trend AI narodził się w nieprzyjaznych rynkowym nowościom okolicznościach makro (niższa płynność, wysokie stopy procentowe, utrudniony dostęp do drożejącego, zewnętrznego finansowania) kwitnie niczym kwiat rosnący na pustyni.

Do tego dołączyć trzeba przeświadczenie inwestorów, że w sumie w gospodarce nie jest źle. Obawiano się recesji, a gospodarki najważniejszych krajów nieźle sobie radzą. Wprawdzie przemysł radzi sobie raczej słabo, to usługi – bardzo dobrze. Konsument cały czas jest silny, a jednak inwestorzy już odliczają kiedy banki centralne zaczną obniżać stopy procentowe.

– Jest w tym nadmiar optymizmu, ponieważ polityka pieniężna działa z opóźnionym zapłonem, bo choć gospodarka USA nieźle radzi sobie przy 5% podstawowej stopie procentowej, to jednak nie oznacza, że za 2-3 kwartały nadal radzić sobie będzie dobrze, jednak rynki ignorują takie zagrożenie – komentuje dr Przemysław Kwiecień z XTB. – Konsumenci nadal czują się tam dobrze, ale dopiero odczują skutki podwyżek stóp procentowych, a stanie się to dopiero za jakiś czas i wtedy dowiemy się jakie jest zagrożenie spowolnienia gospodarczego, zwłaszcza że w USA to usługi mają największy udział w PKB.

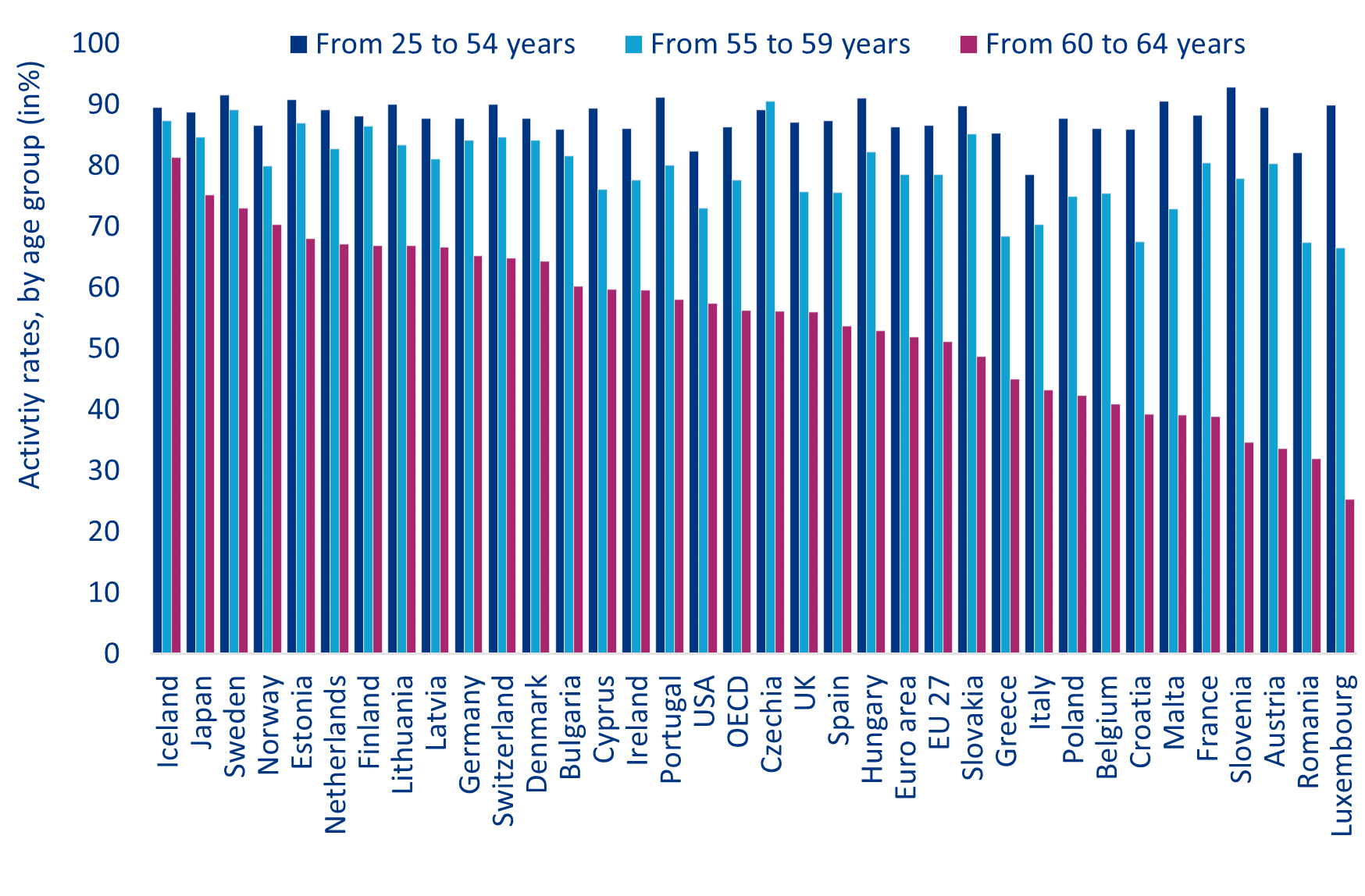

Ageizm nadal wypycha starszych pracowników z rynku pracy: w UE tylko 51% populacji w wieku od 60 do 64 lat pozostaje aktywana na rynku pracy. Głównymi przyczynami są trudności ze znalezieniem odpowiedniej pracy i długotrwałe bezrobocie w starszym wieku, spowodowane utrzymującymi się negatywnymi stereotypami dotyczącymi starszych pracowników.

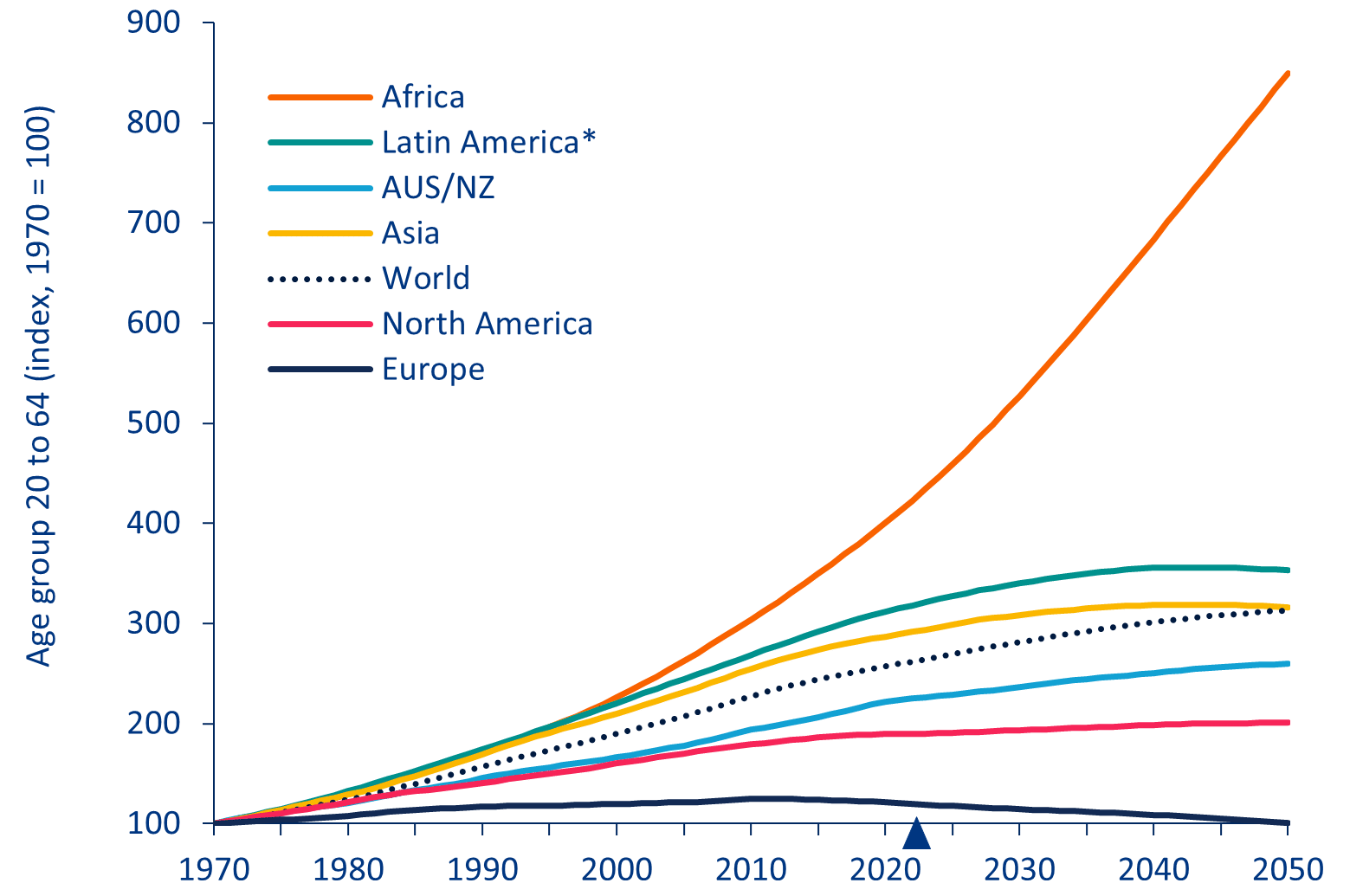

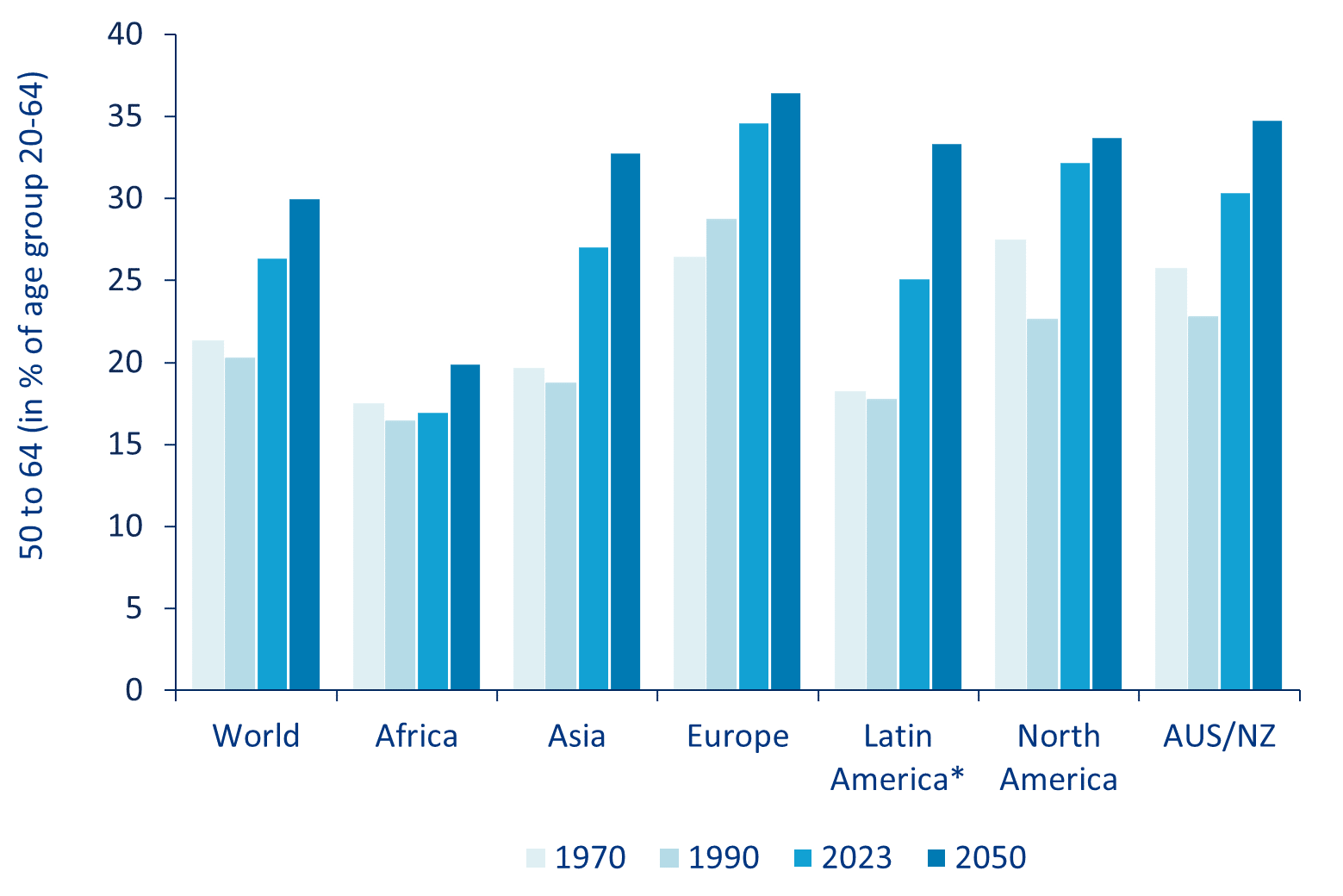

W opinii Allianz Trade zmiany demograficzne zwiększają potrzebę większego włączania starszych pracowników: do 2050 r. 30% światowej siły roboczej będzie w wieku co najmniej 50 lat. Wzrost populacji w wieku produkcyjnym ma spowolnić we wszystkich regionach z wyjątkiem Afryki i przybrać wartość ujemną w Europie. W tym kontekście jeszcze ważniejsze będzie zatrzymywanie starszych pracowników i zapewnianie środków motywujących do odraczania emerytury.

Wiek emerytalny ma wyraźny wpływ na wskaźniki aktywności zawodowej osób starszych. Dlatego ważnym działaniem może być nowe podejście do kwestii emerytury. Arbitralnie ustalony wiek emerytalny nie uwzględnia zmian średniej długości życia ani różnych wymagań zawodowych. W Singapurze czy Szwecji, gdzie starsi pracownicy mają prawo do ponownego zatrudnienia lub pracy odpowiednio do 68 i 69 roku życia, wskaźniki aktywności zawodowej starszych pracowników są znacznie wyższe. Podobne środki wdrożone w całej UE mogą zwiększyć siłę roboczą o 6 mln osób w 2050 r.

W opinii Allianz Trade potrzebne są trwałe wysiłki przedsiębiorstw w celu dostosowania rynków pracy do potrzeb starzejącej się populacji siły roboczej. Działania mające na celu poprawę przyjazności firm dla osób starszych obejmują zapewnienie większej elastyczności w zakresie godzin i miejsca pracy, wspieranie uczenia się przez całe życie poprzez oferowanie szkoleń i możliwości rozwoju zawodowego wszystkim grupom wiekowym, propagowanie tworzenia zespołów zróżnicowanych wiekowo w celu wspierania transferu wiedzy, oferowanie programów zdrowotnych i profilaktycznych, ergonomiczne projektowanie miejsc pracy i szkolenie personelu w zakresie zwalczania (nieświadomych) uprzedzeń związanych z wiekiem.

Równie ważną rolę odgrywają rządowe środki wsparcia. Obejmują one dotacje dla firm zatrudniających długotrwale bezrobotnych starszych pracowników, dotacje na programy szkoleniowe dla pracowników o niskich kwalifikacjach i starszych pracowników lub dotacje na mobilność dla starszych pracowników, którzy muszą się przenieść. Wprowadzenie elastycznych opcji emerytalnych, które umożliwiają połączenie emerytury i dochodu z pracy, mogłoby ułatwić elastyczne przejście z pracy na emeryturę. Krajowe kampanie na rzecz zwalczania zjawiska ageizmu mogą wspierać zmiany kulturowe. Ostatecznie jednak powodzenie wszystkich tych środków zależy również od samych starszych pracowników, którzy muszą prosić o możliwości uczenia się i szkolenia przez całe życie oraz być otwarci na dzielenie się swoją wiedzą, aby aktywnie obalać z góry przyjęte przekonania.

Ageizm nadal wypycha starszych pracowników z rynku pracy, utrudniając reformy emerytalne

Osobom poszukującym pracy w wieku 50 lat i starszym znalezienie nowego zatrudnienia zajmuje dwa razy więcej czasu niż młodym pracownikom. W kontekście starzenia się społeczeństw i wydłużającej się średniej długości życia zatrzymywanie starszych pracowników[1] i zapewnianie środków motywujących do odraczania emerytury ma kluczowe znaczenie dla poprawy długoterminowej stabilności systemów emerytalnych i złagodzenia wpływu demograficznego na rynek pracy. W rzeczywistości wiele krajów wprowadziło już środki, takie jak przyznawanie kredytów za długi staż pracy lub odroczenie przejścia na emeryturę oraz zaostrzyło warunki przechodzenia na wcześniejszą emeryturę. Jednak politycy nadal wykluczają dalsze podwyższanie wieku emerytalnego[2].

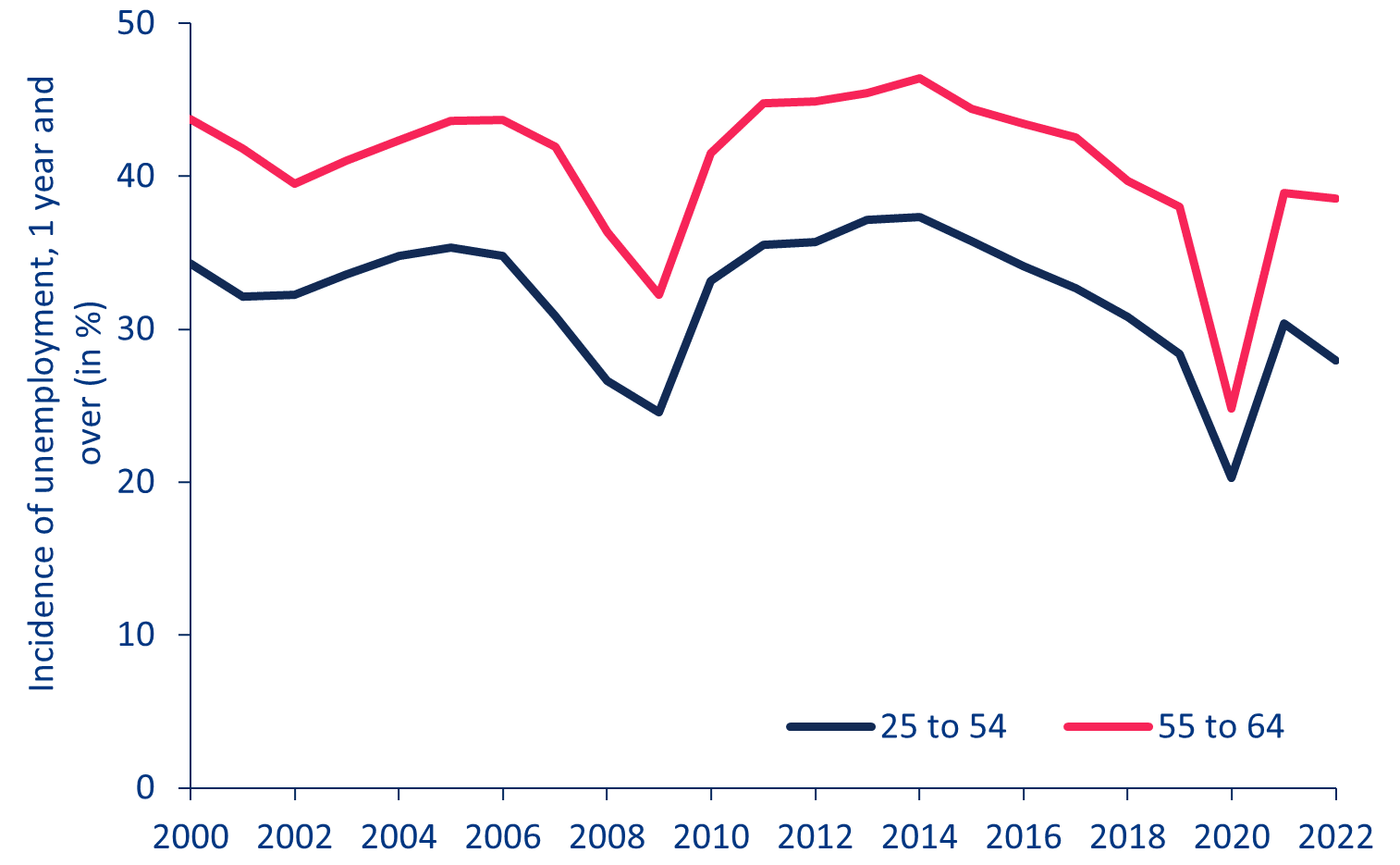

Niedawne protesty przeciwko podwyższeniu wieku emerytalnego we Francji i Urugwaju oraz zdecydowane reakcje na propozycję opozycji zniesienia możliwości przejścia na emeryturę w wieku 63 lat dla osób ubezpieczonych co najmniej 45 lat w Niemczech ilustrują politycznie obciążony charakter problemu. Protesty i resentymenty są podsycane obawą przed niemożnością znalezienia odpowiedniej pracy w starszym wieku i zepchnięciem na długotrwałe bezrobocie przed osiągnięciem wieku emerytalnego[3]. Obawy te są dość uzasadnione, biorąc pod uwagę, że osobom poszukującym pracy w wieku 50 lat i starszym znalezienie nowego zatrudnienia zajmuje dwa razy więcej czasu niż młodym pracownikom. Ponadto w większości krajów odsetek osób długotrwale bezrobotnych jest nadal znacznie wyższy w grupie wiekowej od 55 do 64 lat niż w przeciętnej populacji siły roboczej. W krajach OECD od przełomu wieków odsetek ten był średnio o 8,7 punktu procentowego wyższy niż w grupie wiekowej od 25 do 54 lat. W 2022 r. różnica osiągnęła 10,7 punktu procentowego po spadku do 4,5 punktu procentowego podczas pandemii Covid-19. 38,6% starszych pracowników pozostawało bez pracy dłużej niż rok w porównaniu z 28,0% pracowników w wieku od 25 do 54 lat (wykres 1).

Wykres 1: Bezrobotni na dłużej (średnia OECD)

Źródło: OECD.

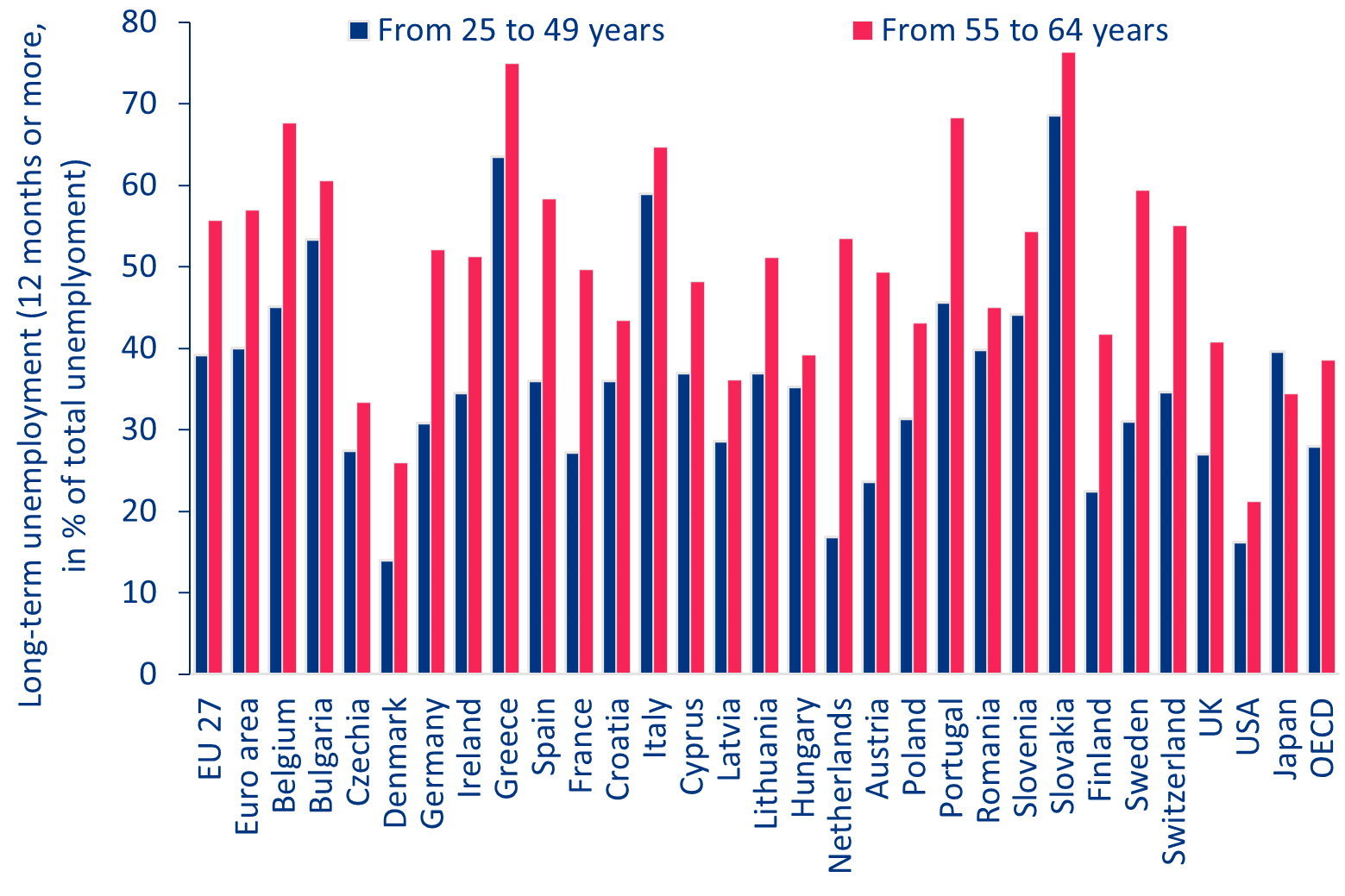

Istnieją jednak wyraźne różnice między krajami i regionami: w UE 53,4% bezrobotnych w wieku od 55 do 64 lat pozostawało bez pracy przez ponad rok, w porównaniu z zaledwie 36,7% w grupie wiekowej 25-49 lat. Na Słowacji dotyczyło to 76,3% starszych pracowników, podczas gdy w USA odsetek ten wynosił tylko 21,2%. Wyjątkiem jest Japonia, gdzie bezrobocie długoterminowe wśród starszych pracowników (34,4%) jest mniejsze niż wśród młodszych pracowników (39,6%) (wykres 2).

Wykres 2: Częstość występowania bezrobocia długotrwałego wzrasta wraz z wiekiem

Wielka Brytania, Stany Zjednoczone, Japonia i grupa wiekowa OECD 20-54 lata.

Źródła: OECD, Eurostat

Co sprawia, że starsi pracownicy pozostają dłużej poza rynkiem pracy?

Jako przyczyny podaje się np. brak aktualnych umiejętności lub formalnych kwalifikacji, brak niedawnego doświadczenia w ubieganiu się o pracę oraz brak pewności siebie w samo prezentacji. Przede wszystkim jednak utrzymują się negatywne stereotypy dotyczące starszych pracowników, w tym, że starsi pracownicy są mniej produktywni, zmotywowani, elastyczni i zdolni do dostosowania się niż młodsi pracownicy oraz że nie tylko trudniej ich wyszkolić, ale także, że pracodawcom nie opłaca się inwestować w ich szkolenie i rozwój, biorąc pod uwagę ich przewidywalny krótszy staż. Istnieją również stereotypy, że ich zdrowie i zdolności poznawcze pogarszają się, co prowadzi do większej liczby zwolnień lekarskich, a co najważniejsze, że są drodzy, ponieważ otrzymują wyższe wynagrodzenia i świadczenia niż młodsi pracownicy.