Rośnie wykorzystanie generatywnej sztucznej inteligencji do celów biznesowych, jak również do pracy i poza nią. W latach 2023 – 2024 urosło ono wśród użytkowników z 22 do 39 procent. Z badania McKinsey1 wynika, że dziś 13 proc. respondentów używa Gen-AI wyłącznie do realizacji zadań służbowych (w 2023 – 8 proc.), natomiast 26 proc. z taką samą intensywnością do wykonywania działań w pracy, a także poza nią (14 proc. w ubiegłym roku). W tym samym czasie nie zmienił się odsetek osób, który regularnie używa generatywnej SI wyłącznie do prywatnych potrzeb – w obydwu przypadkach wynosi on 16 proc. Sektor finansowy jest jednym z bardziej zainteresowanych wykorzystaniem generatywnej sztucznej inteligencji. Jego przedstawiciele – w tym także z Polski – widzą w tej technologii dużo korzyści. Według badania Amazon Web Services2, zwiększona adaptacja AI w biznesie może uwolnić dodatkowe 576 miliardów złotych dla polskiej gospodarki.

W jakim celu firmy z branży finansowej wdrażają generatywną sztuczną inteligencję?

Jak wynika z analizy firmy badawczej Deloitte3, według polskich dyrektorów finansowych redukcja kosztów jest najczęściej oczekiwaną korzyścią zastosowania Gen-AI. Ponadto, niemal 2 tys. liderów biznesowych i technologicznych, przebadanych przez Deloitte4, wskazuje, że innymi najczęściej spodziewanymi benefitami z wprowadzanych zmian w związku z implementacją generatywnej sztucznej inteligencji pozostaje wzrost produktywności i efektywności. Już przeszło co 4. przedsiębiorstwo (27 proc.) oraz 7 na 10 organizacji najbardziej zaawansowanych w procesie adopcji AI odniosły korzyści w tym obszarze. Aż 76 proc. firm ankietowanych przez Strand Partners w zleconym przez Amazon Web Services badaniu „Unclocking Europe’s AI potential”5 uznało, że bez nowych technologii mieliby problem z codziennym funkcjonowaniem. Wskazuje to na rosnącą adaptację technologiczną polskiego biznesu. Co więcej, 90 proc. ankietowanych w tym samym badaniu zadeklarowało, że technologie cyfrowe są ważne dla osiągnięcia ich planów pięcioletnich.

Mniej niż 5 proc. budżetu cyfrowego – taki odsetek przeznaczy na rozwój Gen-AI 47 proc. przedsiębiorstw.

Firma Deloitte7 jest bardzo wstrzemięźliwa w prognozach dotyczących inwestycji ogółu firm w AI. Jej zdaniem, większość podmiotów zamierza przeznaczyć jedynie niecały 1 proc. swoich nakładów inwestycyjnych na rozwój sztucznej inteligencji. Co ciekawe, na tym tle wydatki sektora finansowego mogą być nawet pięciokrotnie wyższe.

McKinsey8 jest jeszcze bardziej optymistyczny w swoich prognozach. O ile potwierdza się cyfra 5 w kontekście przewidywanych inwestycji w Gen-AI u 47 proc. przedsiębiorstw, o tyle zdaniem tej amerykańskiej spółki doradczej, 26 proc. spółek zainwestuje od 6-10 proc, 4 proc. – od 11-15 proc, natomiast 11 proc. od 16-20 proc. swojego budżetu cyfrowego. Świadczy to o rosnącym zainteresowaniu firm z sektora finansowego korzyściami wynikającymi z Gen-AI, a także dużą dojrzałością.

Wyzwania przedsiębiorstw na drodze ku wdrożeniu AI

Deloitte9 jest zdania, że największymi wyzwaniami w procesie adopcji nowej technologii są kwestie związane z jakością danych i infrastrukturą IT oraz dostępność wykwalifikowanej kadry.

Z opinią firmy badawczej zgadzają się uczestnicy Finance Day 3.0, wydarzenia organizowanego po raz trzeci przez firmę NTT DATA. Zdaniem Tomasza Koteckiego, dyrektora zarządzającego pionu transformacji i strategii w UNIQA Polska, kluczową kwestią, na którą należy zwrócić uwagę, wdrażając i wykorzystując AI, jest jakość danych. Łukasz Jęczmiński, Head of Cloud & Data Center w NTT DATA, zachęca, żeby firmy odpowiedziały sobie na pytanie, w jaki sposób wdrożenie Gen-AI będzie spełniać strategię biznesową danej firmy. Jego zdaniem należy wspomnieć również o wyzwaniu technologicznym. Implementacja modeli generatywnej sztucznej inteligencji wymaga od wszystkich zaangażowanych dużej higieny, rozumianej jako kontrola danych, którymi karmiony jest algorytm. Modele nie mogą żyć przecież własnym życiem. Dużą rolę odegrają tutaj oddelegowani i przeszkoleni w tym celu pracownicy.

Firmy mają jednak sposoby, w jaki sposób radzić sobie z wyzwaniami, a także generować pomysły, które są później realizowane.

Hackathony najlepszą formą generowania pomysłów w branży finansowej

Z doświadczeń Credit Agricole Bank Polska S.A., a także Katarzyny Tomczyk-Czykier, Dyrektor Pionu Innowacji i Cyfryzacji Bankowosci Detalicznej, wynika, że organizacja hackathonu to bardzo korzystne dla firm wydarzenie. Tego typu inicjatywa pozwoliła bowiem firmie zrealizować projekt „Modelowania (tudzież) budowania podpowiedzi tekstów do prostego języka”. Była to odpowiedź na feedback klientów dotyczący tego, że w branży widać rosnący poziom skomplikowania w kanałach digital. Pomysł na pierwszy rzut oka nie wydaje się złożony i skomplikowany, ale właśnie taki powinien być zdaniem Katarzyny Tomczyk-Czykier. Wtedy ma on o wiele większą szansę na realizację. W polskim oddziale Credit Agricole 2 lub 3 kolejne pomysły są w kolejce do realizacji. Największą korzyścią tego typu inicjatyw jest oszczędność – przede wszystkim czasu. Osoby, które przeglądają komunikaty, mogą się zająć innymi tematami, ponieważ standardy są zaszyte w modelu.

Katarzynie Tomczyk-Czykier wtóruje Paweł Moniewski z AWS. Według niego hackathony rzeczywiście robią furorę, ponieważ angażują do pracy i myślenia wszystkich w organizacji. Jego zdaniem czegoś takiego po prostu nie było.

Plany inwestycyjne firm w związku z AI

Hackathony oraz generowanie pomysłów, które są następnie wdrażane to jedno, ale nie należy również zapominać o inwestycjach.

Według Deloitte’a10 respondenci planują przeznaczyć zaoszczędzone na wykorzystaniu generatywnej sztucznej inteligencji środki i czas na rozwój innowacji (45 proc.), usprawnianie działalności (43 proc.) i dalsze skalowanie AI (27 proc.). Z danych Deloitte wynika ponadto, że firmy z wysokim poziomem wiedzy o generatywnej sztucznej inteligencji dwa razy częściej niż pozostałe organizacje osiągają duże korzyści z prowadzonych wdrożeń. W badaniu AWS11 aż 94 proc. polskich biznesów, które wprowadziły do swojej działalności AI, zaraportowało zwiększone przychody.

Firmy te deklarują, że udane wdrożenia przyniosły im namacalne korzyści w kwestii rozwoju produktów i usług oraz zwiększania poziomu innowacyjności. Wynika tak z drugiej edycji raportu „Deloitte’s State of Generative AI in the Enterprise”, a także może świadczyć, że nie tylko branża finansowa powinna zainteresować się wykorzystaniem technologii, która staje się coraz bardziej popularna – nie tylko w biznesie, ale także w życiu codziennym.

1 McKinsey.com, The state of AI in early 2024: Gen AI adoption spikes and starts to generate value, 30 maja 2024 r.

2 Amazon Web Services, Poland | AWS (unlockingeuropesaipotential.com), 6 lutego 2024 r.

3 Deloitte.com, Firmy z wysokim poziomem wiedzy o generatywnej AI dwa razy częściej niż pozostałe organizacje osiągają duże korzyści z prowadzonych wdrożeń, 4 czerwca 2024 r.

4 Deloitte.com, Redukcja kosztów najczęściej oczekiwaną korzyścią z zastosowania generatywnej AI według polskich dyrektorów finansowych, 26 marca 2024 r.

5 Amazon Web Services, Poland | AWS (unlockingeuropesaipotential.com), 6 lutego 2024 r.

7 Deloitte.com, Redukcja kosztów najczęściej oczekiwaną korzyścią z zastosowania generatywnej AI według polskich dyrektorów finansowych, 26 marca 2024 r.

8 McKinsey.com, The state of AI in early 2024: Gen AI adoption spikes and starts to generate value, 30 maja 2024 r.

9 Deloitte.com, Redukcja kosztów najczęściej oczekiwaną korzyścią z zastosowania generatywnej AI według polskich dyrektorów finansowych, 26 marca 2024 r.

10 Deloitte.com, Firmy z wysokim poziomem wiedzy o generatywnej AI dwa razy częściej niż pozostałe organizacje osiągają duże korzyści z prowadzonych wdrożeń, 4 czerwca 2024 r.

11 Amazon Web Services, Poland | AWS (unlockingeuropesaipotential.com), 6 lutego 2024 r.

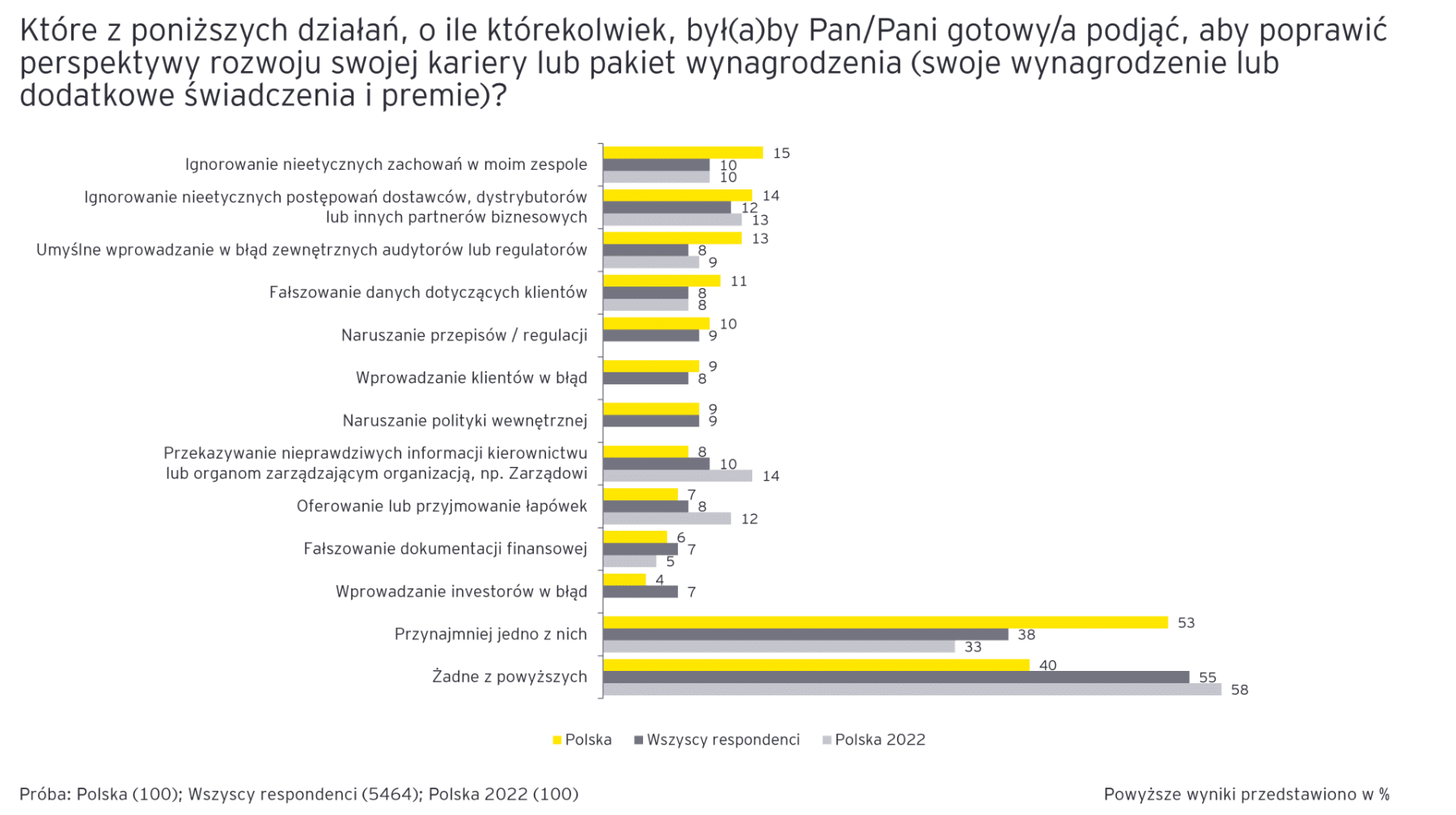

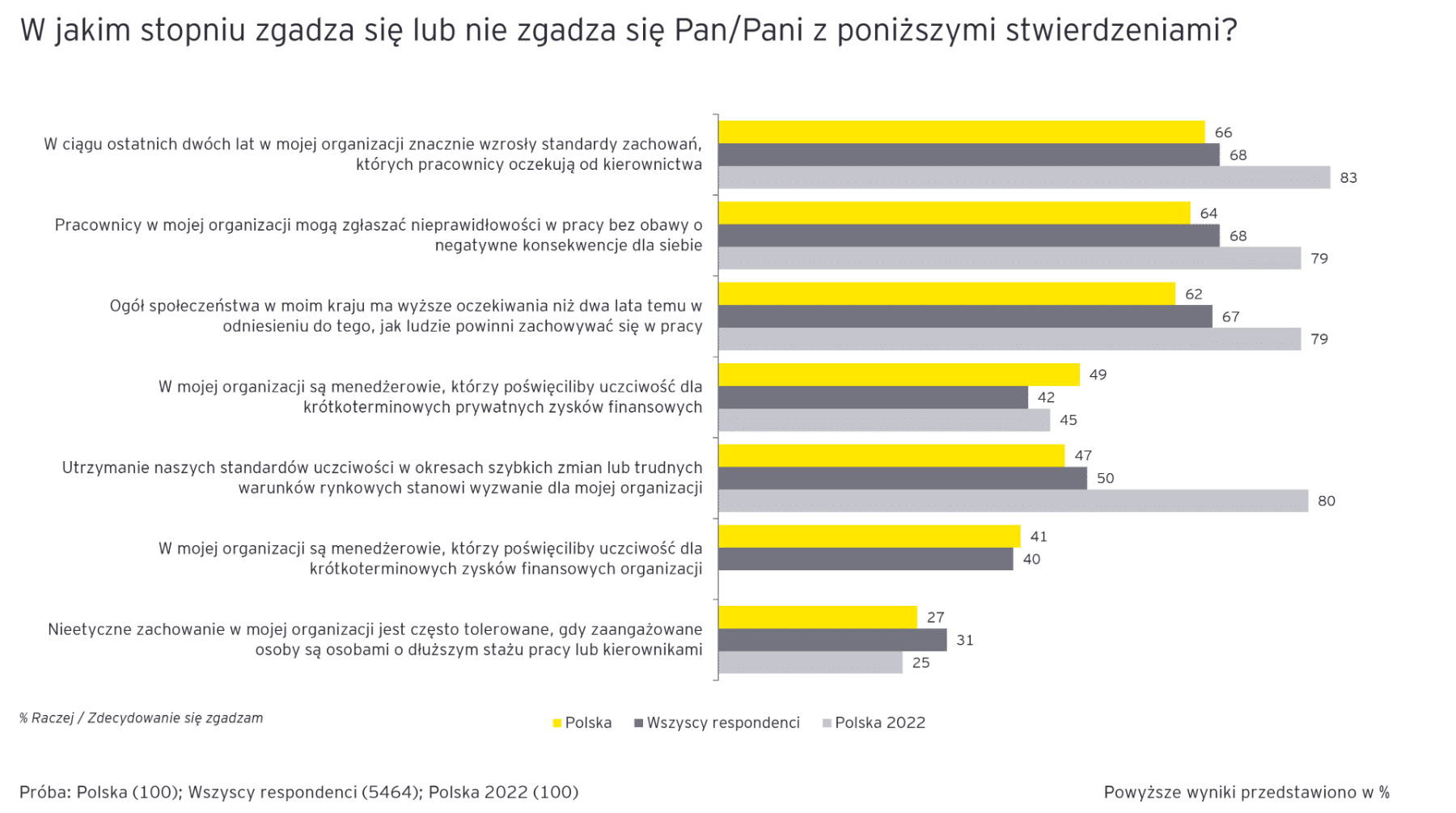

(Nie)zgodność ze standardami i czy ją sygnalizujemy?

(Nie)zgodność ze standardami i czy ją sygnalizujemy? Topniejące zaufanie

Topniejące zaufanie