Worki big bag, od przemysłu budowlanego, gdzie sprawdzają się w transporcie materiałów sypkich, po rolnictwo, ułatwiając magazynowanie nasion, stanowią wszechstronne narzędzie, które zrewolucjonizowało prace w wielu branżach. Wszechstronne zastosowanie worków big bag od przemysłu budowlanego do rolnictwa to odpowiednie zarządzanie materiałami, bezpieczeństwo podczas transportu i wytrzymałość, które są tylko niektóre z korzyści, jakie oferują. Odkryj ich zastosowanie w najróżniejszych sektorach i dowiedz się, jak mogą pomóc również w Twojej działalności.

Informacje o workach bigbag na gruz

- Worki big bag są powszechnie używane w przemyśle budowlanym, rolnictwie, chemicznym, spożywczym i energetycznym do przechowywania i transportu szerokiej gamy materiałów.

- Big bagi zapewniają wytrzymałość, bezpieczeństwo oraz ochronę przed wilgocią, co czyni je idealnym rozwiązaniem do przechowywania materiałów sypkich, chemikaliów, produktów spożywczych czy odpadów.

- Wybierając worki big bag, należy uwzględnić specyficzne wymagania dla przechowywanego materiału oraz przestrzegać przepisów prawnych dotyczących transportu i magazynowania różnych substancji.

Wszechstronne zastosowanie worków big bag w przemyśle budowlanym

Worki big bag są nieodłącznym elementem przemysłu budowlanego, a ich wszechstronne zastosowanie znacznie ułatwia codzienne prace. Te niepozorne worki są w stanie pomieścić różne materiały, od gruzu po cement, a ich wytrzymałość i bezpieczeństwo użytkowania sprawiają, że są one nieocenione na placach budowy.

Bez względu na to, czy jesteśmy na etapie wyburzania, czy budowy – worki big bag są zawsze pomocne.

Worki Big Bag na gruz, oferujące najlepszą jakość, najatrakcyjniejsze ceny oraz najszerszy wybór i asortyment, znajdziesz w firmie https://neopak.pl/remont/worki-na-gruz/worki-bigbag

Przechowywanie gruzu

Jeżeli mówimy o budowie, nie możemy zapomnieć o przechowywania gruzu. Dzięki workom big bag, przechowywanie gruzu nigdy nie było tak proste. Ich wytrzymałość i odporność na różne rodzaje odpadów budowlanych sprawiają, że są one idealne do tego zadania.

Dzięki wysokiej jakości produkcji worków big bag, możemy być pewni, że nawet ciężki gruz będzie bezpieczny.

Transport materiałów sypkich

Transport materiałów sypkich, takich jak piasek czy żwir, zawsze jest wyzwaniem. Tutaj również worki big bag przychodzą z pomocą. Dzięki nim transport takich materiałów staje się bezpieczny i efektywny.

Przy wyborze worków big bag warto pamiętać, że są one dostępne w różnych rozmiarach, dzięki czemu można je dostosować do konkretnych potrzeb. Jeśli zdecydujesz się kupić big bagi, z pewnością znajdziesz odpowiedni model dla siebie.

Magazynowanie cementu i cegieł

Nie tylko gruz czy materiały sypkie mogą być przechowywane w workach big bag. Są one również idealne do magazynowania cementu i cegieł. Dzięki swojej wytrzymałości i odporności na uszkodzenia mechaniczne, worki te gwarantują bezpieczeństwo przechowywanych w nich materiałów.

Na rynku dostępne są różne warianty worków big bag, co pozwala na dostosowanie ich do konkretnych potrzeb.

Wykorzystanie worków big bag w rolnictwie

Nie tylko w budownictwie worki big bag znalazły swoje zastosowanie. W rolnictwie są one równie przydatne. Czy to ziarna, nasiona, nawozy czy pasze – wszystko to można przechowywać i transportować za pomocą worków big bag. Dzięki nim, zarządzanie materiałami rolniczymi staje się znacznie prostsze.

Przechowywanie ziaren i nasion

Ziarna i nasiona są jednymi z najważniejszych produktów w rolnictwie, a ich prawidłowe przechowywanie jest kluczowe dla utrzymania ich jakości. Worki big bag, dzięki swojej wytrzymałości i ochronie przed wilgocią, zanieczyszczeniami i szkodnikami, są doskonałym rozwiązaniem do przechowywania tych produktów.

Pamiętajmy jednak, że aby prawidłowo przechowywać ziarna i nasiona, należy stosować specjalne pojemniki lub worki, które są czyste i suche.

Magazynowanie nawozów

Nawozy są niezbędnym elementem w każdym gospodarstwie rolnym. Ich przechowywanie może być jednak problematyczne. Dzięki workom big bag, można je przechowywać w bezpieczny i wygodny sposób. Te worki, dzięki swojej wytrzymałości, są idealne do przechowywania różnych rodzajów nawozów. Niezależnie od rodzaju nawozu, który posiadamy, zawsze znajdziemy odpowiedni worek big bag.

Transport pasz dla zwierząt

Transport pasz dla zwierząt jest kolejnym obszarem, w którym worki big bag są niezastąpione. Dzięki nim, pasze są bezpieczne podczas transportu i łatwo dostępne dla zwierząt.

Wybierając worki big bag do transportu pasz, pamiętajmy, że są one dostępne w różnych wariantach, które możemy dostosować do konkretnych potrzeb.

Big Bag w przemyśle chemicznym

Przemysł chemiczny jest kolejną branżą, w której worki big bag znalazły swoje zastosowanie. Dzięki nim, transport i przechowywanie różnych substancji chemicznych staje się znacznie prostsze i bezpieczne. Pamiętajmy jednak, że specyfikacje worków big bag mogą się różnić w zależności od konkretnego rodzaju materiału, dlatego warto zapoznać się z wymaganiami dotyczącymi przechowywania konkretnych substancji.

Przechowywanie chemikaliów

Przechowywanie chemikaliów zawsze wiąże się z ryzykiem. Dlatego tak ważne jest, aby wybrać odpowiednie worki do ich przechowywania. Worki big bag są odpowiednie do przechowywania różnych chemikaliów, zarówno tych łatwopalnych, jak i agresywnych. Jednak, aby prawidłowo przechowywać chemikalia, zaleca się stosowanie specjalnych pojemników lub worków, które są czyste, suche i odporne na korozję.

Transport proszków i granulatów

Transport proszków i granulatów to kolejne wyzwanie, które można pokonać dzięki workom big bag. Dzięki nim, transport takich substancji staje się bezpieczny i efektywny.

Pamiętajmy jednak, że w przypadku transportu chemicznych proszków i granulatów, obowiązują pewne przepisy prawne, które powinniśmy znać i przestrzegać.

Magazynowanie nawozów

Jak już wcześniej wspominaliśmy, worki big bag są również wykorzystywane do magazynowania nawozów. Co więcej, dzięki ich wytrzymałości i trwałości, nawozy chemiczne mogą być przechowywane w nich nawet do 24 miesięcy. Pamiętajmy jednak, że aby prawidłowo przechowywać takie nawozy, należy zapoznać się z obowiązującymi przepisami i zasadami.

Worki big bag w przemyśle spożywczym

Przemysł spożywczy to kolejna branża, która korzysta z zalet worków big bag. Czy to zboża, warzywa czy owoce – wszystko to można przechowywać i transportować za pomocą worków big bag. Dzięki nim, zarządzanie produktami spożywczymi staje się znacznie prostsze.

Przechowywanie produktów spożywczych

Ziarna, nasiona, zboża, mąka, cukier, sól, ryż, kawa, kakao – to tylko niektóre z produktów spożywczych, które możemy przechowywać w workach big bag. Dzięki swojej wytrzymałości i możliwości zabezpieczenia przed wilgocią, zanieczyszczeniami i szkodnikami, są one doskonałym rozwiązaniem do przechowywania tych produktów.

Pamiętajmy jednak, że aby prawidłowo przechowywać takie produkty, należy stosować specjalne pojemniki lub worki, które są czyste i suche.

Ochrona przed wilgocią i zanieczyszczeniami

Ochrona przed wilgocią i zanieczyszczeniami to jeden z najważniejszych aspektów przechowywania produktów spożywczych. Dzięki workom big bag, możemy być pewni, że nasze produkty są odpowiednio zabezpieczone. Worki te zapewniają ochronę przed wilgocią dzięki swojej wytrzymałości oraz wewnętrznej foliowej wkładce, która chroni przed wilgocią, tlenem i innymi czynnikami atmosferycznymi.

Pamiętajmy jednak, że worki big bag nie są odporne na wodę, ale są odporne na deszcz.

Transport żywności

Transport żywności to kolejne wyzwanie, które można pokonać dzięki workom big bag. Dzięki nim, transport takich produktów staje się bezpieczny i efektywny.

Pamiętajmy jednak, że w przypadku transportu żywności, obowiązują pewne przepisy prawne, które powinniśmy znać i przestrzegać.

Big Bag w energetyce

Energetyka to kolejna branża, w której worki big bag odgrywają kluczową rolę. Dzięki nim, transport i przechowywanie różnych substancji staje się prostsze i bezpieczne. Pamiętajmy jednak, że specyfikacje worków big bag mogą się różnić w zależności od konkretnego rodzaju materiału, dlatego warto zapoznać się z wymaganiami dotyczącymi przechowywania konkretnych substancji.

Przechowywanie węgla

Przechowywanie węgla jest kluczowe dla wielu sektorów energetyki. Dzięki workom big bag, przechowywanie węgla staje się bezpieczne i efektywne. Te worki, dzięki swojej wytrzymałości, są idealne do przechowywania różnych rodzajów węgla.

Pamiętajmy jednak, że aby prawidłowo przechowywać węgiel, warto zapoznać się z obowiązującymi przepisami i zasadami.

Transport peletów drzewnych

Transport peletów drzewnych to kolejne wyzwanie, które można pokonać dzięki workom big bag. Dzięki nim, transport takich substancji staje się bezpieczny i efektywny. Pamiętajmy jednak, że w przypadku transportu peletów drzewnych, obowiązują pewne przepisy prawne, które powinniśmy znać i przestrzegać.

Magazynowanie drewna opałowego

Magazynowanie drewna opałowego jest kluczowe dla wielu sektorów energetyki. Dzięki workom big bag, przechowywanie drewna staje się bezpieczne i efektywne. Te worki, dzięki swojej wytrzymałości, są idealne do przechowywania różnych rodzajów drewna opałowego.

Pamiętajmy jednak, że aby prawidłowo przechowywać drewno, warto zapoznać się z obowiązującymi przepisami i zasadami.

Worki big bag w gospodarowaniu odpadami

Gospodarowanie odpadami to kolejna dziedzina, w której worki big bag odgrywają kluczową rolę. Dzięki nim, gospodarowanie odpadami staje się prostsze i bardziej efektywne. Pamiętajmy jednak, że specyfikacje worków big bag mogą się różnić w zależności od konkretnego rodzaju odpadu, dlatego warto zapoznać się z wymaganiami dotyczącymi przechowywania konkretnych odpadów.

Pakowanie materiałów surowcowych

Pakowanie materiałów surowcowych jest kluczowe dla wielu sektorów przemysłu. Dzięki workom big bag, pakowanie materiałów staje się bezpieczne i efektywne. Te worki, dzięki swojej wytrzymałości, są idealne do pakowania różnych materiałów surowcowych.

Pamiętajmy jednak, że aby prawidłowo pakować takie materiały, warto zapoznać się z obowiązującymi przepisami i zasadami.

Transport odpadów przemysłowych

Transport odpadów przemysłowych to kolejne wyzwanie, które można pokonać dzięki workom big bag. Dzięki nim, transport takich odpadów staje się bezpieczny i efektywny.

Pamiętajmy jednak, że w przypadku transportu odpadów przemysłowych, obowiązują pewne przepisy prawne, które powinniśmy znać i przestrzegać.

Magazynowanie odpadów komunalnych

Magazynowanie odpadów komunalnych jest kluczowe dla utrzymania porządku i czystości w naszych miastach. Dzięki workom big bag, magazynowanie takich odpadów staje się bezpieczne i efektywne. Te worki, dzięki swojej wytrzymałości, są idealne do magazynowania różnych rodzajów odpadów komunalnych. Pamiętajmy jednak, że aby prawidłowo magazynować takie odpady, warto zapoznać się z obowiązującymi przepisami i zasadami.

Porady dotyczące użytkowania worków big bag

Pomimo że worki big bag są bardzo łatwe w obsłudze, warto znać kilka porad, które mogą pomóc w ich efektywnym wykorzystaniu. Poniżej znajdują się najważniejsze z nich.

Zabezpieczanie zawartości

Zabezpieczanie zawartości przechowywanej w workach big bag jest kluczowe dla utrzymania jej jakości. Dzięki workom big bag, zabezpieczanie takiej zawartości staje się proste i efektywne. Te worki, dzięki swojej wytrzymałości, są idealne do zabezpieczania różnych rodzajów zawartości. Pamiętajmy jednak, że aby prawidłowo zabezpieczyć taką zawartość, warto zapoznać się z obowiązującymi przepisami i zasadami.

Łatwy załadunek i rozładunek

Łatwy załadunek i rozładunek to kolejne zalety worków big bag. Dzięki nim, załadunek i rozładunek różnych materiałów staje się prosty i efektywny.

Pamiętajmy jednak, że w przypadku załadunku i rozładunku różnych materiałów, obowiązują pewne przepisy prawne, które powinniśmy znać i przestrzegać.

Ponowne wykorzystanie

Ponowne wykorzystanie worków big bag to kolejny sposób na ich efektywne wykorzystanie, zwłaszcza gdy mamy do czynienia z big bagi o charakterze wielokrotnego użytku. Dzięki temu, możemy nie tylko oszczędzić pieniądze, ale także przyczynić się do ochrony środowiska, unikając produkcji nowych worków.

Pamiętajmy jednak, że przed ponownym wykorzystaniem worków big bag, warto sprawdzić ich stan i upewnić się, że są one nadal bezpieczne do użytku.

Podsumowanie

Podsumowując, worki big bag są niezwykle wszechstronne i znajdują zastosowanie w wielu sektorach przemysłu. Dzięki nim, przechowywanie i transport różnych materiałów staje się prostsze, bezpieczne i efektywne. Pamiętajmy jednak, że aby prawidłowo wykorzystać worki big bag, warto znać kilka porad, które pomogą nam w ich efektywnym wykorzystaniu.

Najczęściej Zadawane Pytania

Do czego służy big bag?

Big bag służy do przechowywania i transportowania dużych ilości materiałów sypkich, pływających oraz półpłynnych, najczęściej wykorzystywanych przez przemysł.

Co to znaczy big bag?

Big Bag to nazwa zbiorcza różnych rodzajów elastycznych kontenerów do transportu dużych ilości materiałów sypkich, pylastych i granulowanych, takich jak piasek, gruz czy chemikalia.

Z czego jest worek big bag?

Worek typu big bag jest zazwyczaj tworzony z polipropylenu, który zapewnia workom dużą odporność na uszkodzenia mechaniczne. Dzięki temu materiałowi worki te są wytrzymałe i trwałe.

Czy big bag przepuszcza wodę?

Big bagi nie są przeznaczone do przenoszenia materiałów płynnych, nie są wodoodporne, ale są odporne na deszcz.

Co można wrzucać do worków big bag?

Do worków typu Big Bag możesz wrzucić odpady budowlane i poremontowe, takie jak gruz ceglany, tynkarski, betonowy, ceramiczny, płyty kartonowo-gipsowe oraz materiały izolacyjne. Odpadów niebezpiecznych, azbestu, oraz pokryć dachowych nie wolno umieszczać w workach Big Bag.

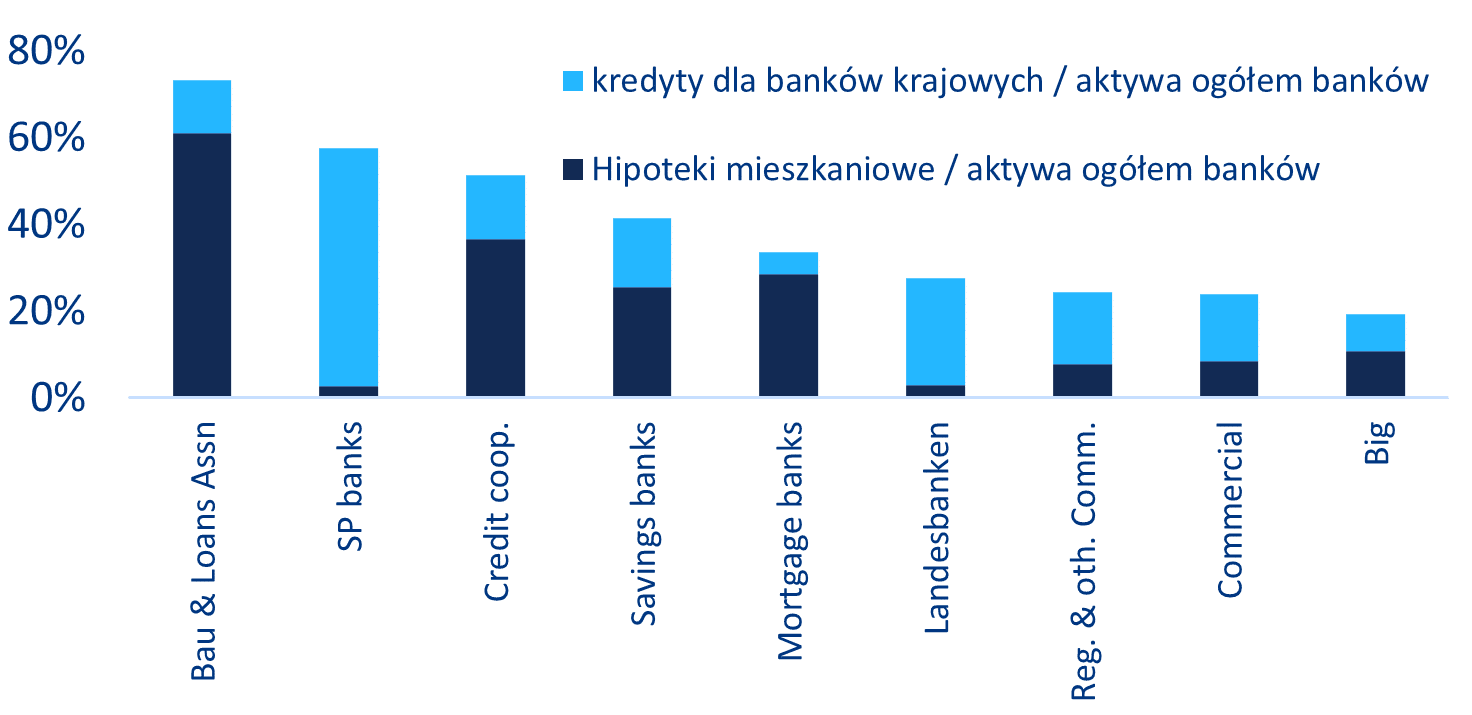

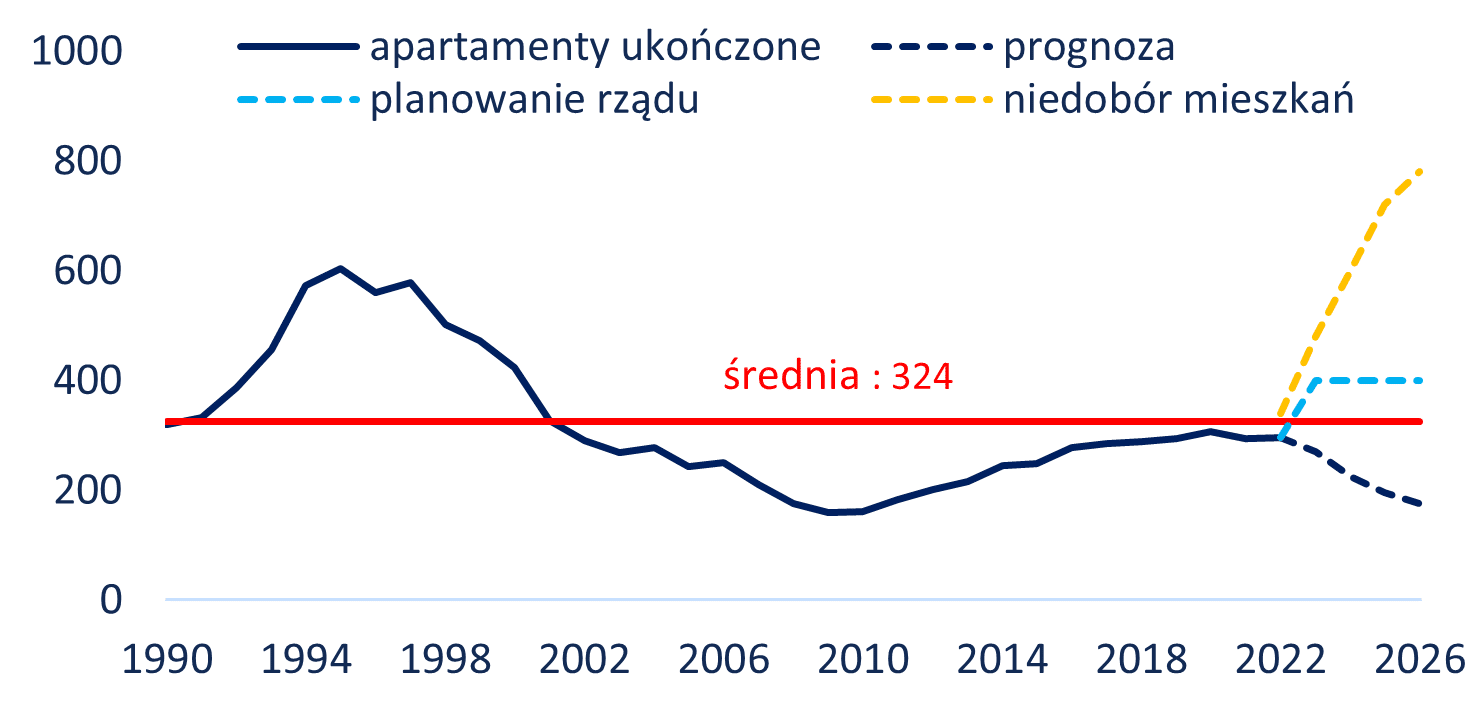

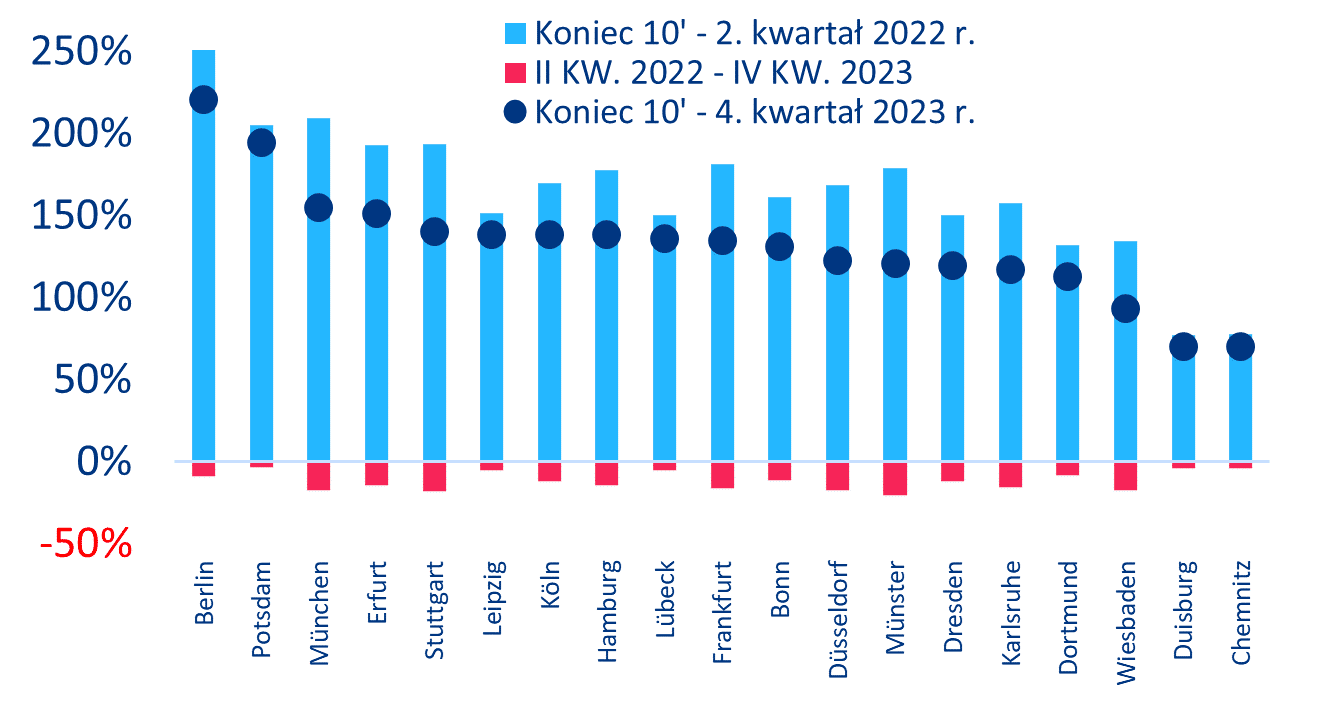

Źródła: Indeksy cen GREIX, Allianz Research. Kolory regionalne są przypisane jako średnia korekta miast (wykres lhs) na każdym terytorium. Stany, dla których nie ma danych w lhs, są w kolorze szarym.

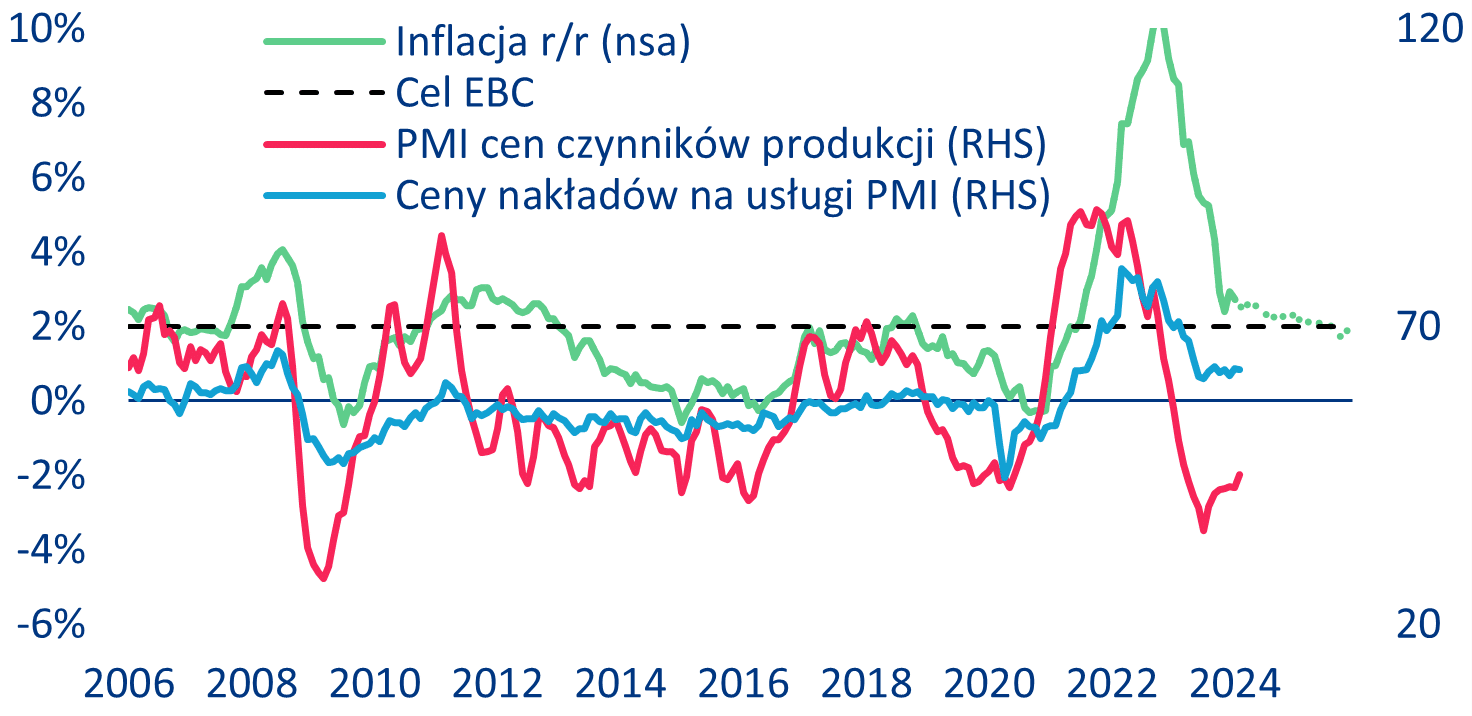

Źródła: Indeksy cen GREIX, Allianz Research. Kolory regionalne są przypisane jako średnia korekta miast (wykres lhs) na każdym terytorium. Stany, dla których nie ma danych w lhs, są w kolorze szarym. Źródła: HCOB, S&P Global, Allianz Research

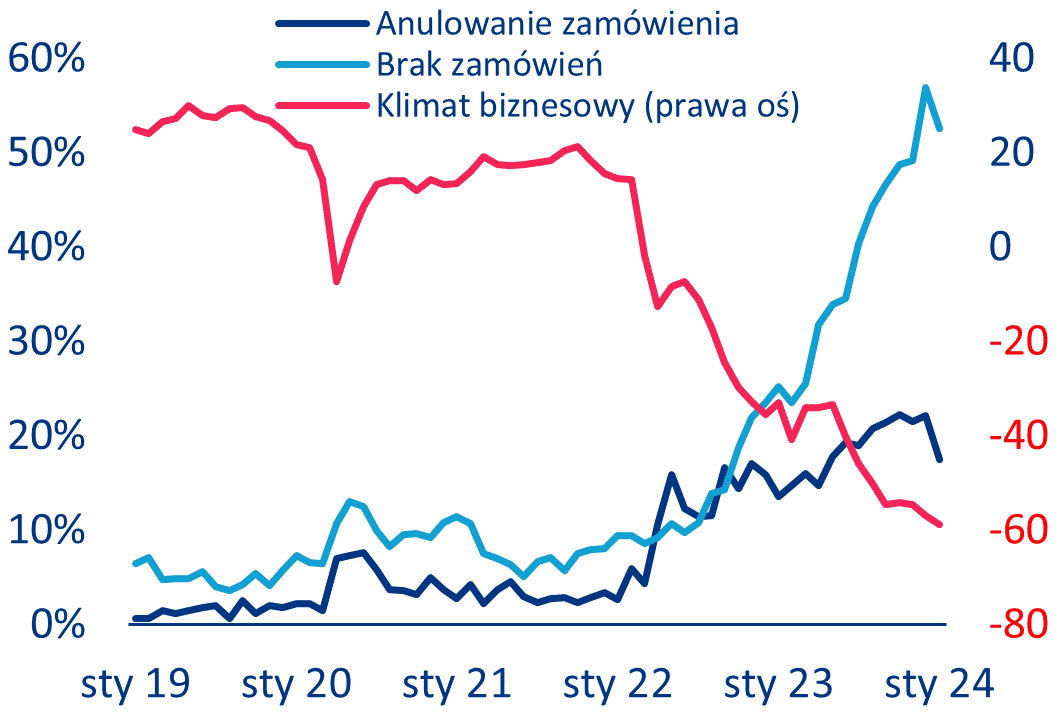

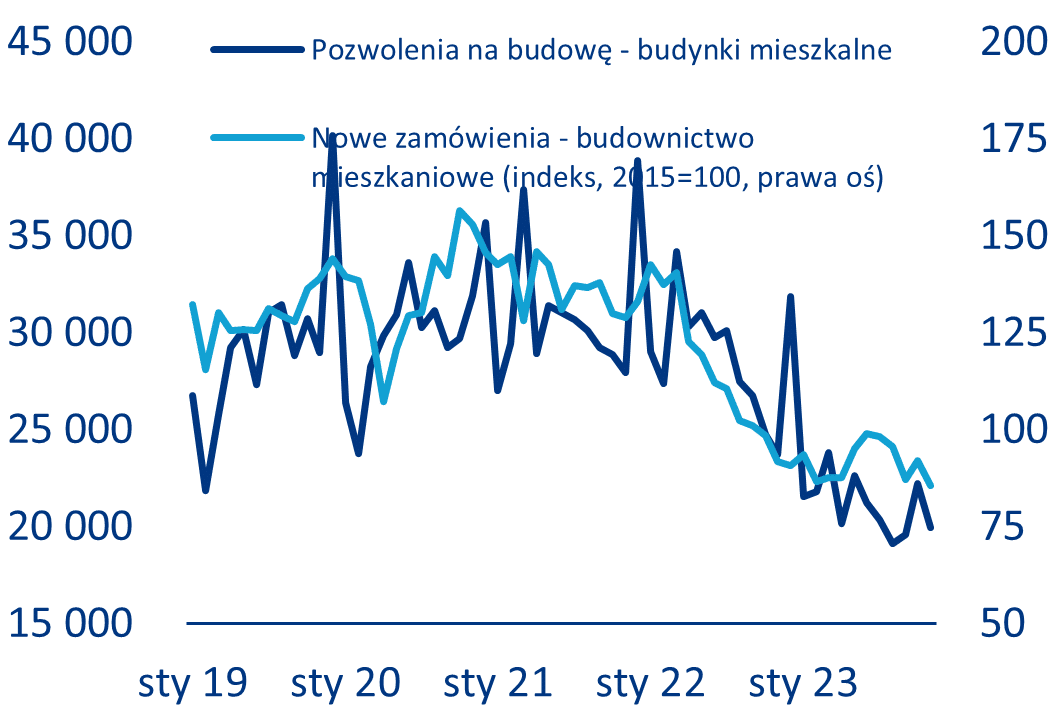

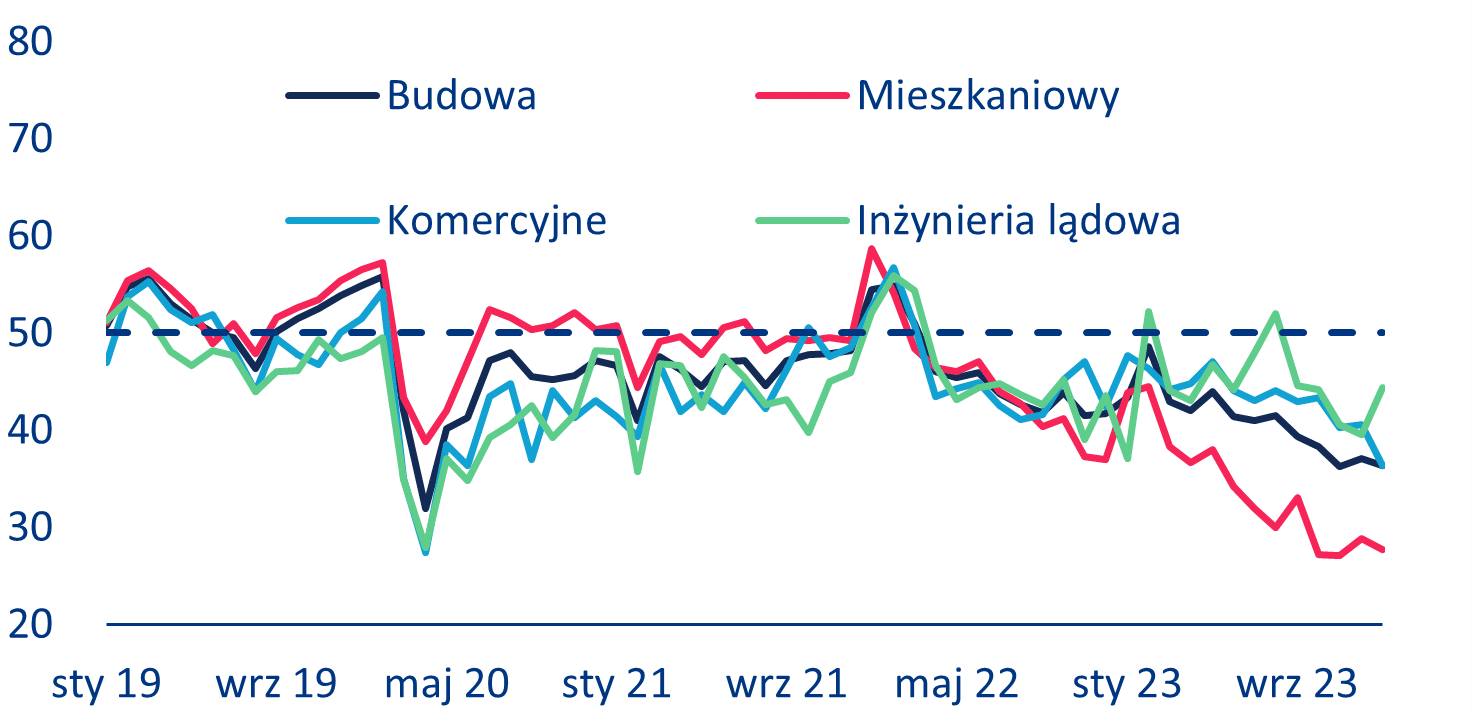

Źródła: HCOB, S&P Global, Allianz Research