Od początku roku złoty wzmocnił się wobec dolara o 10%. Wyraźnego osłabienia złotego inwestorzy spodziewają się w początkach 2024 r., z powodu tegorocznych decyzji RPP o obniżkach stóp procentowych.

Rynek stawia na obniżki stóp procentowych jesienią. Wycenia sytuację, jakby decyzja ta była już „zaklepana”

Stawki FRA (kontrakty na przyszłą stopę procentową, które są instrumentem pochodnym, oferowane przez rynki finansowe, będącym odmianą kontraktów forward) w perspektywie 3 miesięcy obstawiają przede wszystkim dwie obniżki stóp procentowych.

– W perspektywie 6 miesięcy inwestorzy obstawiają nawet trzy obniżki, w sumie o 150 pkt. bazowych, co wydaje się ekstremalne – mówi w rozmowie z MarketNews24 Michał Stajniak, ekspert XTB. – Nawet prezes NBP powiedział ostatnio, że rynek przesadza w swych oczekiwaniach.

Kluczowym czynnikiem, aby RPP obniżyła stopy procentowe ma być spadek inflacji do poziomu jednocyfrowego, a potencjalnie może to stać się już w sierpniu albo we wrześniu.

To otwiera drogę do pierwszej obniżki we wrześniu lub październiku. We wrześniu i październiku inflacja może sprawiać dobre wrażenie, spadnie ze względu na efekt bazy, gdyż rok wcześnie ceny rosły bardzo szybko.

Jednocześnie mamy najnowsze projekcje NBP, że prawdopodobieństwo osiągnięcia zdrowego dla gospodarki celu inflacyjnego (2,5% +/-1%) na koniec 2025 r. jest na poziomie 50%.

– Jeżeli stopy procentowe zostaną obniżone tylko w połowie tego co widzi rynek, cel inflacyjny może być bardzo trudny do osiągnięcia, a będący w mniejszości jastrzębio nastawieni członkowie RPP ostrzegają, że obniżka będzie błędem – komentuje ekspert XTB. – Kluczowe jest jednak ile tych obniżek będzie, jeżeli jedna lub dwie może to nie mieć dużego wpływu na zagrożenia dotyczące powrotu rosnącej inflacji.

Ze względu na efekt bazy kłopotliwe dane inflacyjne mogą pojawić się za listopad i grudzień, gdyż rok do roku akurat wówczas wzrost cen był już niższy. Początek 2024 r. może więc przynieść duże rozczarowanie.

– To właśnie na początku 2024 r. w ocenie inwestorów powinno dojść do wyraźnego osłabienia złotego – mówi M.Stajniak z XTB. – Inwestorzy oczekują, że na koniec tego roku kurs złotego wobec dolara znajdzie się w przedziale 3,90-4,00 zł, a później spodziewa się sporego odbicia do 4,15-4,20 zł za dolara.

Pod koniec lipca kurs złotego zbliżył się bardzo do 4,00 zł. Minimum z 52 tygodni to 3,94 zł (17 lipiec br.), a maksimum – 5,04 zł.

Wzrost udziału w rynku logistyki morskiej i kontraktowej

Spadek wolumenów w logistyce lotniczej podobnie jak na rynku

Koncentracja na zarządzaniu zyskami i zrównoważonym wzroście

Kontrola kosztów w drugim kwartale 2023 r.

Grupa

Kuehne+Nagel CHF m

H1 2023

H1 2022

Δ

Q2 2023

Q2 2022

Δ

Obrót netto

12,721

20,631

-38%

5,973

10,473

– 43%

Zysk brutto

4,649

5,898

-21%

2,255

2,956

-24%

Wynik operacyjny (EBITDA)

1,518

2,58

-41%

715

1,274

-44%

EBIT

1,135

2,195

-48%

523

1,075

-51%

Zysk za okres

860

1,628

-47%

398

796

-50%

Grupa Kuehne+Nagel w pierwszej połowie 2023 roku osiągnęła dobre wyniki mimo trudnego otoczenia rynkowego. Szczególna sytuacja gospodarcza związana z pandemią w 2021 i 2022 r. nadal wpływała na porównywanie wyników rok do roku.

Obroty netto za pierwsze sześć miesięcy 2023 r. wyniosły 12,7 mld CHF, EBIT wyniósł około 1,1 mld CHF, a zysk 860 mln CHF. Współczynnik konwersji, opisujący stosunek EBIT do zysku brutto Grupy, utrzymał się na wysokim poziomie 24%.

Stefan Paul, Dyrektor Zarządzający Kuehne+Nagel International AG:

„Kuehne+Nagel dobrze poradziło sobie z transformacją z wyjątkowej sytuacji gospodarczej związanej z pandemią. W spowolnionym środowisku biznesowym jednostki logistyki morskiej i kontraktowej zyskały udział w rynku i utrzymały stabilne zyski. Z kolei wolumeny w logistyce lotniczej spadły podobnie jak na rynku. Mimo że nasze działania w zakresie kontroli kosztów stały się bardziej widoczne w drugim kwartale 2023 r., nasza strategia pozostaje niezmieniona, koncentrując się na wysokiej jakości świadczonych usług logistycznych i wyjątkowej orientacji na potrzeby klientów”.

Logistyka morska

CHF m

H1 2023

H1 2022

Δ

Q2 2023

Q2 2022

Δ

Obrót netto

4,859

9,869

-51%

2,192

5,012

-56%

Zysk brutto

1,309

1,942

-33%

623

968

-36%

EBIT

639

1,208

-47%

295

587

-50%

W pierwszej połowie 2023 r. obroty netto logistyki morskiej wyniosły 4,9 mld CHF przy EBIT w wysokości 639 mln CHF. Współczynnik konwersji utrzymał się na wysokim poziomie 49%. Wolumen kontenerów w pierwszej połowie 2023 r. wyniósł 2,1 miliona TEU. Jednostka logistyki morskiej była w stanie zdobyć udział w rynku, który spadł o około 5%.

Wiosną 2023 r. Kuehne+Nagel nawiązało współpracę z Volvo Cars w celu wykorzystania 5 500 ton zrównoważonych biopaliw w transporcie morskim. W przyszłości transporty dla szwedzkiego producenta samochodów będą realizowane przy znacznie zmniejszonej emisji paliwa.

Logistyka lotnicza

CHF m

H1 2023

H1 2022

Δ

Q2 2023

Q2 2022

Δ

Obrót netto

3,516

6,324

-44%

1,654

3,178

-48%

Zysk brutto

937

1,613

-42%

449

796

-44%

EBIT

293

826

-65%

139

401

-65%

W pierwszej połowie 2023 r. obroty netto lotniczej jednostki biznesowej wyniosły 3,5 mld CHF, a EBIT 293 mln CHF. Tempo spadku wolumenów nieco spowolniło w drugim kwartale. Wolumen frachtu lotniczego w pierwszej połowie 2023 r. wyniósł 957 000 ton, a współczynnik konwersji 31%.

W czerwcu 2023 r. Kuehne+Nagel podpisało umowę przejęcia Morgan Cargo, wiodącego dostawcy usług logistyki lotniczej w RPA, Wielkiej Brytanii i Kenii. Firma specjalizuje się w towarach łatwo psujących się, zatrudnia 450 ekspertów logistycznych i obsłużyła 40 000 ton frachtu lotniczego oraz 20 000 TEU w 2022 roku.

Logistyka drogowa

CHF m

H1 2023

H1 2022

Δ

Q2 2023

Q2 2022

Δ

Obrót netto

1,873

2,033

-8%

917

1,051

-13%

Zysk brutto

684

684

–

335

355

-6%

EBIT

93

80

16%

41

50

-18%

W pierwszej połowie 2023 r. obroty netto logistyki drogowej wyniosły 1,9 mld CHF, a EBIT 93 mln CHF. Wolumen zrealizowanych zamówień wyniósł około 12 milionów, porównywalnie do poprzedniego roku. Wykorzystanie sieci pozostało wysokie.

Jednym z ważnych czynników wpływających na znaczny wzrost EBIT w pierwszej połowie 2023 r. było trwające wdrożenie RoadLOG, autorskiego systemu Kuehne+Nagel do zarządzania transportem (TMS) dla przesyłek drogowych.

Logistyka kontraktowa

CHF m

H1 2023

H1 2022

Δ

Q2 2023

Q2 2022

Δ

Obrót netto

2,473

2,405

3%

1,21

1,232

-2%

Zysk brutto

1,719

1,659

4%

848

837

1%

EBIT

110

81

36%

48

37

30%

W pierwszej połowie 2023 r. logistyka kontraktowa osiągnęła dobre wyniki z obrotami netto w wysokości 2,5 mld CHF i zyskiem EBIT w wysokości 110 mln CHF.

Zdobyła udział w rynku, szczególnie w Ameryce Północnej, w sektorze opieki zdrowotnej i e-commerce. Wykorzystanie powierzchni logistycznej Kuehne+Nagel pozostało na bardzo wysokim poziomie.

Dr Joerg Wolle, Przewodniczący Rady Dyrektorów Kuehne+Nagel International AG:

„W pierwszej połowie 2023 r. wyniki finansowe Grupy Kuehne+Nagel były znacznie większe niż porównywalne dane z okresu przed COVID-19, a Grupa dobrze radziła sobie w nowym środowisku. W nadchodzących latach strategia Roadmap 2026 pozostanie kluczowym motorem rozwoju Kuehne+Nagel. Założenia strategii, ogłoszone w marcu 2023 r., zostały bardzo pozytywnie przyjęty zarówno wewnętrznie, jak i zewnętrznie i już widzimy pierwsze sukcesy. Koncentrujemy się na świadczeniu wysokomarżowych usług i rozwoju potencjału rynkowego w Azji, Afryce i na Bliskim Wschodzie”.

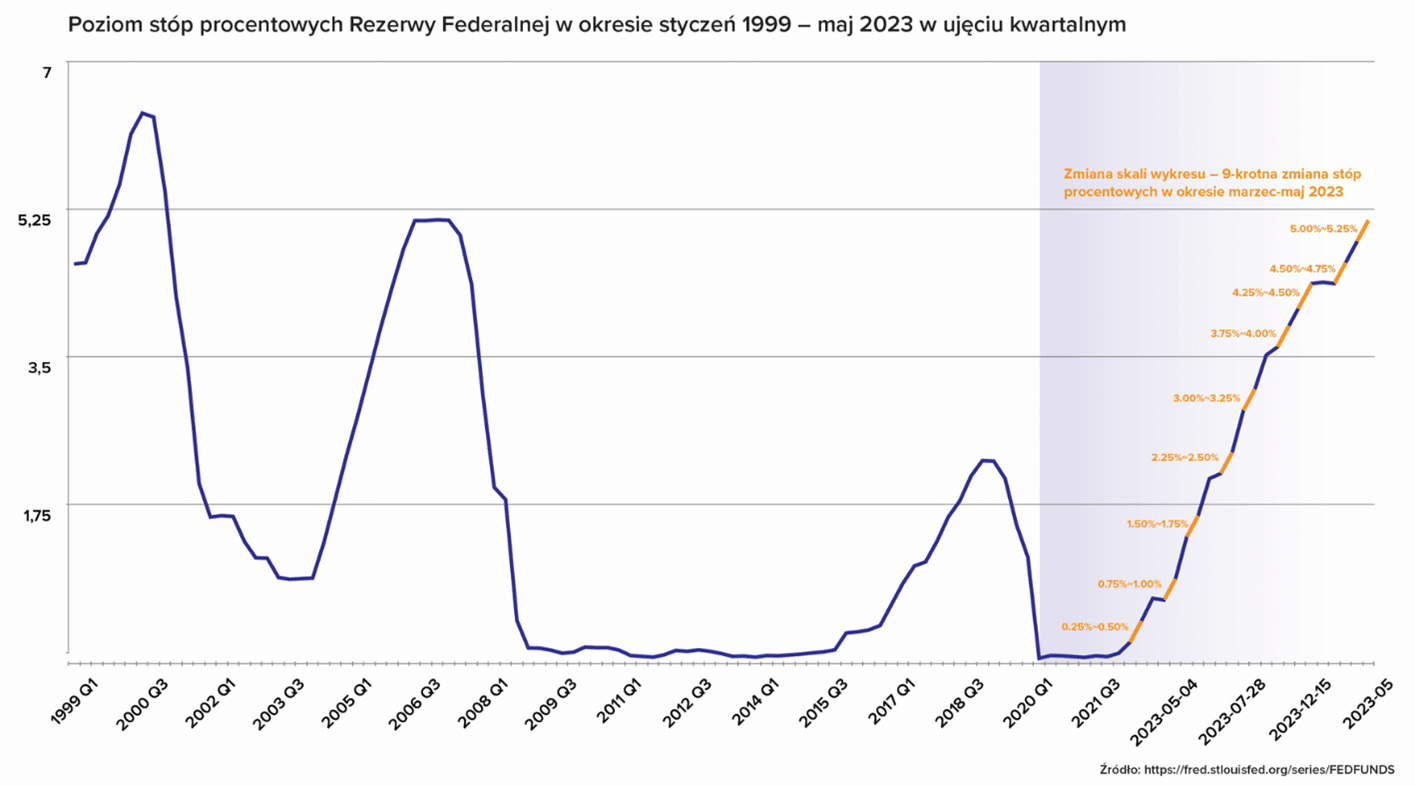

Jutro spodziewamy się ostatniej podwyżki stóp procentowych Rezerwy Federalnej w obecnym cyklu. Wątpimy jednak, by prezes Jerome Powell zamknął drzwi do kolejnych ruchów w górę.

Podczas czerwcowego posiedzenia członkowie FOMC nieoczekiwanie wskazali poprzez dot plot, że w pozostałej części roku możliwe są jeszcze dwie podwyżki po 25 pb., co pobrzmiewało również w komunikatach Powella. Uczestnicy rynku nie wydają się jednak przekonani do retoryki Fedu, będąc sceptycznie nastawionymi wobec dalszego zacieśniania, zwłaszcza po ostatnim zaskakująco niskim odczycie inflacji CPI w czerwcu.

Fed niejako sam zapędził się w kozi róg i podwyżka stóp procentowych o 25 pb. na środowym posiedzeniu wydaje się właściwie pewna. Jest ona zresztą niemal w pełni wyceniana w kontraktach futures. Uważamy przy tym, że niedawno pojawiło się już dość argumentów za mniejszą potrzebą kolejnych ruchów w górę, a środowy okaże się ostatnim.

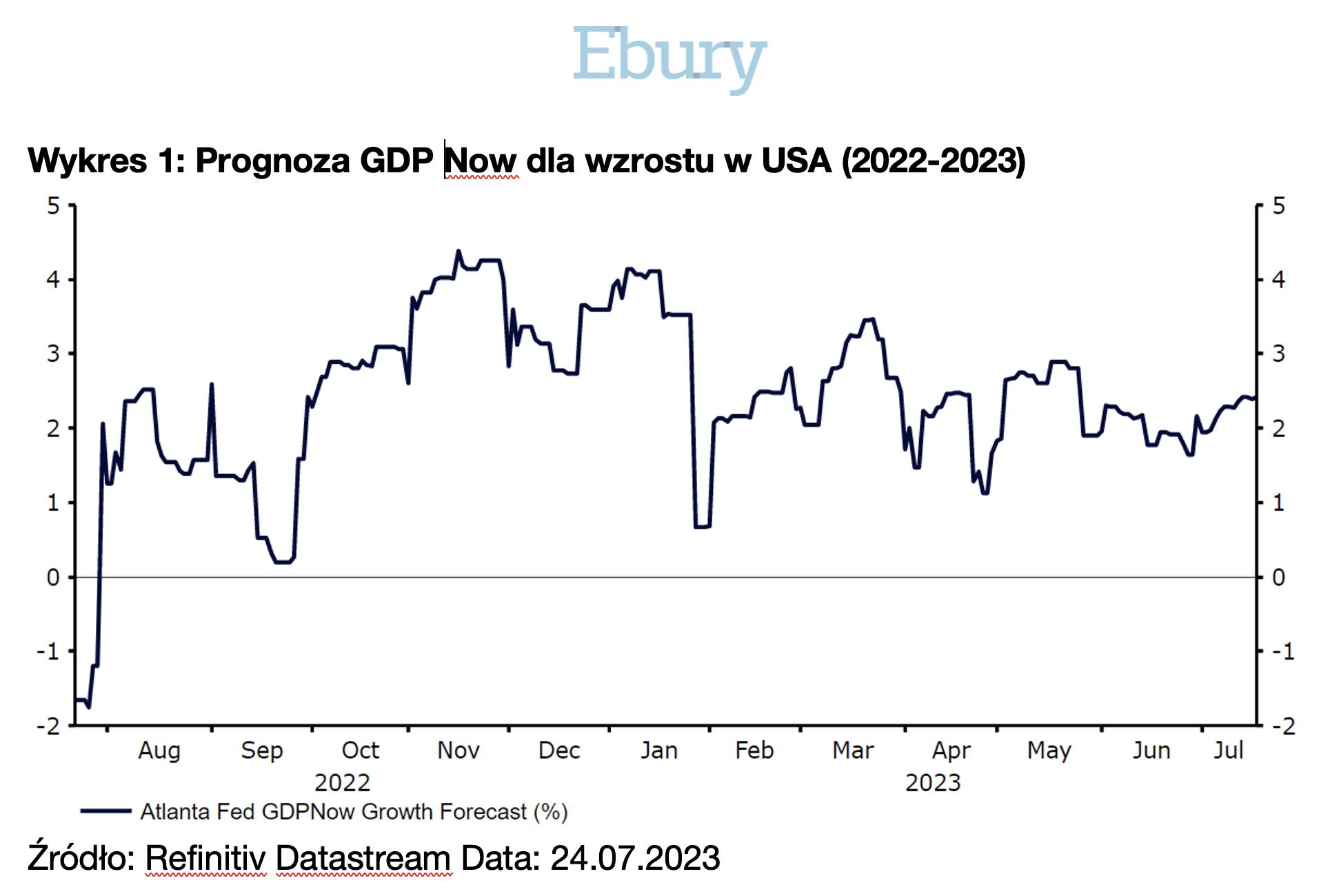

Jastrzębie wśród członków FOMC będą całkiem słusznie argumentować, że aktywność gospodarcza w USA utrzymuje się na dobrym poziomie i wspiera ją silny rynek pracy. Dane na jej temat opublikowane od czasu czerwcowego posiedzenia były w dużej mierze pozytywne. Zamówienia środków trwałych w maju przekroczyły szacunki, ISM PMI dla usług niespodziewanie wzrósł do dość dobrego poziomu 53,9 pkt, a Indeks Zaskoczeń Ekonomicznych Citigroup (68,4) jest bliski wieloletnich szczytów. PKB w I kwartale, który jest wskaźnikiem wstecznym, został zrewidowany w górę do 2% w ujęciu zannualizowanym, a bieżące oszacowanie Fedu z Atlanty – GDPNow – wskazuje obecnie na podobny wzrost w II kwartale (2,4%). Te dane i wskaźniki sugerują zwiększone prawdopodobieństwo „miękkiego lądowania”, czyli sprowadzenia przez Fed inflacji do akceptowalnego poziomu bez wywoływania recesji w USA.

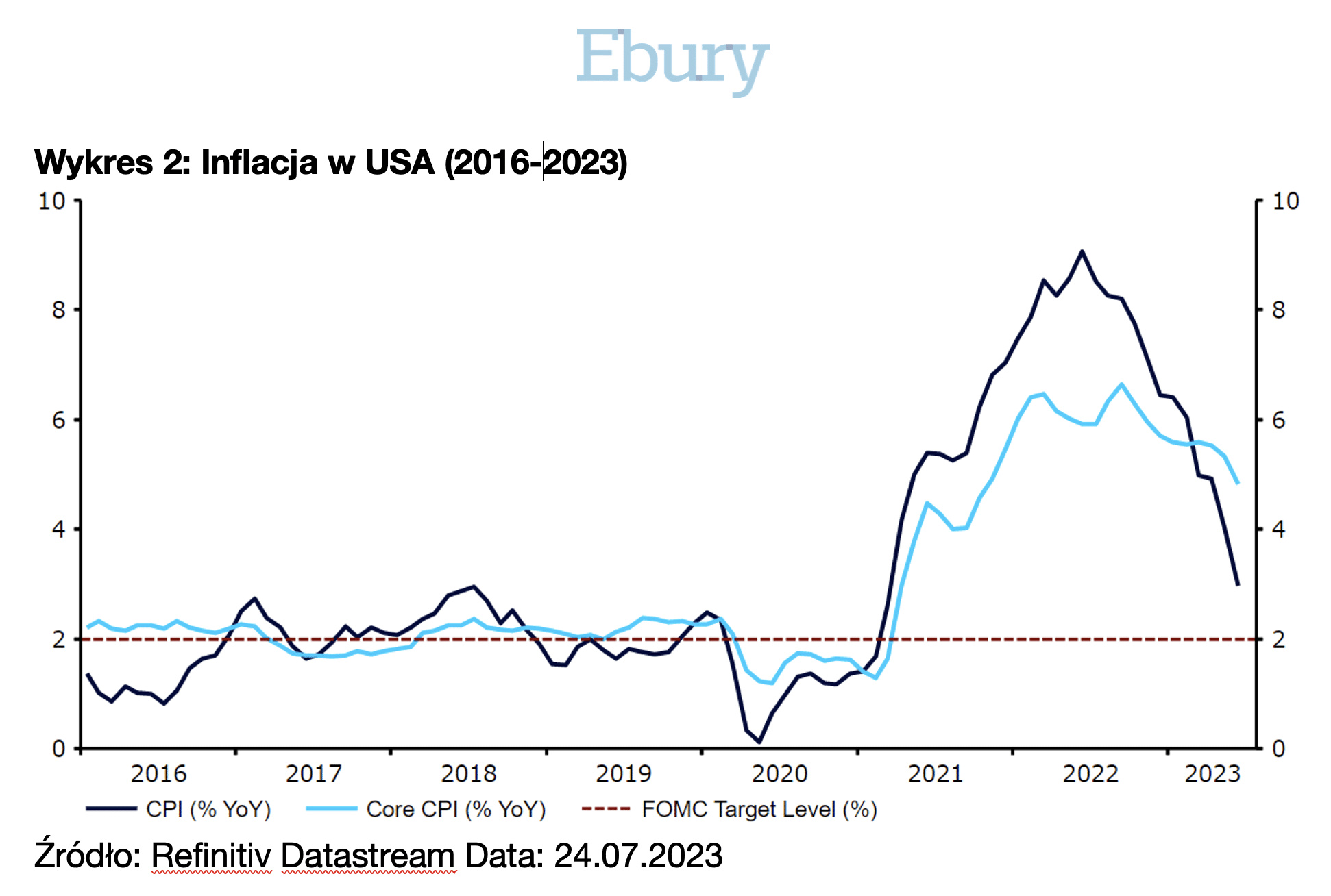

Od czerwca obserwujemy wyraźniejsze oznaki trendu spadkowego zarówno głównej, jak i bazowej dynamiki cen w Stanach Zjednoczonych. Czerwcowy raport dotyczący inflacji CPI spowodował jeden z najsilniejszych tygodniowych spadków indeksu USD od czasu globalnego kryzysu finansowego.

Sugeruje też, że cykl zacieśniania Fedu przynosi owoce. Główna miara inflacji znalazła się na najniższym poziomie od ponad dwóch lat (3,0%), zaś kluczowa, bazowa, niespodziewanie spadła poniżej 5% po raz pierwszy od listopada 2021 r. – co jest momentem przełomowym. Dużo jeszcze brakuje, aby inflacja powróciła do celu, jednak fakt, że niemal wszystkie wskaźniki dynamiki cen w USA – w tym 3-miesięczna bazowa zannualizowana miara (4,1%) – zmierzają w dół, jest bardzo dobrą wiadomością dla decydentów.

Przypuszczamy, że presję z decydentów FOMC na lipcowym posiedzeniu zdejmie zwłaszcza silniejszy od oczekiwań spadek inflacji bazowej. Jak wspomnieliśmy, nie spodziewamy się, by Powell wprost wskazał w swoich komunikatach, że cykl podwyżek dobiegł końca. Ale nie powinien również być tak jastrzębi jak jeszcze w czerwcu. Prawdopodobnie ponownie podkreśli on siłę amerykańskiego rynku pracy i być może wspomni o odporności danych gospodarczych od ostatniego posiedzenia FOMC. W czerwcu powiedział, że istnieje możliwość ruchów na „kolejnych posiedzeniach”, tj. w lipcu i wrześniu. Sądzimy jednak, że obecnie nie będzie raczej mówił o tym tak otwarcie.

Zakładamy, że Powell podkreśli, iż decyzje Fed są zależne od danych. Przesuwając w ten sposób decyzję o terminie zakończenia cyklu podwyżek na kolejne posiedzenie we wrześniu, kiedy to zostaną opublikowane nowe projekcje. Powinno to dać Fedowi wystarczająco czasu, bo niemal dwa miesiące na ocenę warunków gospodarczych, w szczególności inflacji, przed podjęciem decyzji o konieczności potencjalnego dalszego zacieśniania. Do czasu wrześniowego zebrania (20.09) opublikowane zostaną raporty dotyczące inflacji CPI w lipcu i sierpniu, a także preferowanej przez Fed miary PCE za czerwiec oraz lipiec.

Jeśli Fed przyjmie w tym tygodniu postawę całkowicie zależną od danych, reakcja dolara w środę powinna być ograniczona. Jeśli zaś zdecyduje się na powiedzenie wprost, że jest gotowy do ponownej podwyżki stóp procentowych przed końcem roku, amerykańska waluta prawdopodobnie doświadczy silnej aprecjacji.

Obecnie implikowane prawdopodobieństwo rynkowe kolejnej podwyżki o 25 pb. we wrześniu wynosi kilkanaście procent, a w listopadzie ok. 1/3.

Gołębim scenariuszem, który bez wątpienia wywołałby natychmiastową wyprzedaż dolara, byłoby wskazanie przez Powella, że Fed prawdopodobnie zakończył podnoszenie stóp procentowych. Jak jednak już wspomnieliśmy, nie spodziewamy się na razie takiego ruchu. Przez zakończeniem zacieśniania decydenci Fedu będą chcieli bowiem zapewne zobaczyć więcej oznak spadku inflacji.

Decyzja w sprawie polityki FOMC zostanie ogłoszona w środę (26.07) o godz. 20:00, a konferencja prasowa prezesa Powella rozpocznie się 30 minut później.

Autor: Matthew Ryan, CFA – kierownik działu analiz Ebury

Rosnące ceny ropy przekładają się na ceny paliw. W hurcie ostatni raz tak drogo było 20 kwietnia. Lepszy indeks koniunktury z USA pomaga dolarowi. Na rynku kryptowalut znów zamieszanie.

Ropa najdroższa od kwietnia

Notowania ropy naftowej idą w ostatnich czasach zdecydowanie w górę. Jesteśmy już 10 dolarów na baryłce w górę od dołków z czerwca. Tak silny wzrost może przełożyć się na spowolnienie tempa spadku inflacji. Co powoduje, że surowiec drożeje? Powodów jest kilka. Analitycy wskazują na wychodzenie Chin ze spowolnienia pocovidowego. Do tego spadki stanów zapasów w USA w ostatnich danych i działania OPEC. Łącznie daje to spory potencjał na dalsze śrubowanie cen. Nie bez znaczenia jest to, że już mówi się o obniżaniu stóp procentowych. Tańszy kredyt może przełożyć się na większą aktywność gospodarczą. Już dzisiaj o 22:40 zobaczymy dane w sprawie zmian zapasów paliw w USA, co może wpłynąć na ten rynek.

Indeksy koniunktury

Odczyty indeksów PMI to jeden z tych wskaźników, które pokazują jak może wyglądać sytuacja gospodarcza w przyszłości. Badania ankietowe mają swoje wady, ale mają też zaletę, jest to możliwość przewidywania przyszłości. Wczorajsze dane mówią, że przyszłość dla strefy euro jest słabsza niż dotychczas sądziliśmy. Co ciekawe dość niespodziewanie lepiej wypadł przemysł w USA. Usługi co prawda uzyskały słabszy wynik, ale przemysł amerykański to jedyny z głównych odczytów, które pozytywnie zaskoczyły rynki. To między innymi dlatego dolar znów zyskuje względem euro. Właśnie dlatego wczoraj, mimo umacniania się złotego względem euro, kurs dolara względem złotego był najwyższy od niemal dwóch tygodni.

Zamieszanie na kryptowalutach

Jeszcze wczoraj pisaliśmy o testowaniu przez Bitcoina wielotygodniowych minimów. Kilka godzin po publikacji doszło w końcu do ich przełamania. W tle mamy jeszcze przygody Binance z amerykańskim nadzorcą. Z jednej strony na razie giełda wychodzi z nich obronną ręką. Trzeba jednak brać pod uwagę, że administracje państwowe bardzo nie lubią, jak się z nimi walczy. W rezultacie można oczekiwać, że nawet jeżeli tę rundę wygrają przedstawiciele świata kryptowalut, to może dojść do zmian reguł gry. W rezultacie zmian obecne zwycięstwa mogą okazać się niewiele warte. To prawdopodobnie dlatego inwestorzy ograniczają swoje angażowanie. Nie brakuje też głosów, że to nowa kryptowaluta worldcoin Sama Altmana, twórcy Open AI, zaczyna zagarniać swój kawałek tortu kosztem innych.

Dzisiaj w kalendarzu danych makroekonomicznych warto zwrócić uwagę na:

12:00 – Wielka Brytania – wskaźnik zamówień wg. CBI,

14:00 – Węgry – decyzja w sprawie stóp procentowych,

16:00 – USA – Indeks Zaufania Conference Board.

Maciej Przygórzewski – główny analityk w InternetowyKantor.pl

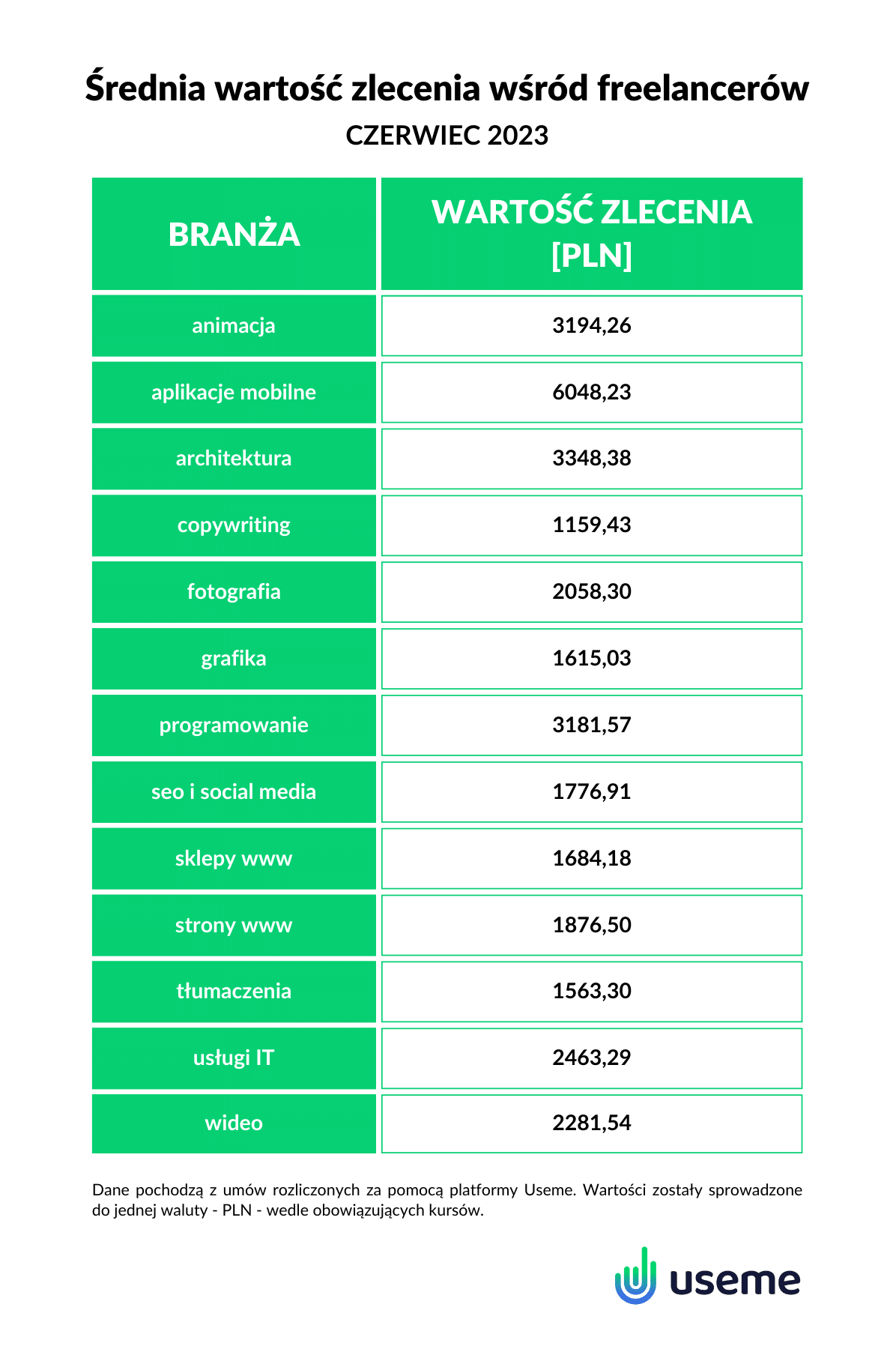

O blisko 25 proc. wzrosły średnie stawki polskich freelancerów w ciągu roku – wynika z Index Useme, czyli narzędzia zbierającego dane z umów rozliczanych za pomocą wskazanej platformy. Największe zmiany można zaobserwować zwłaszcza wśród niezależnych specjalistów podejmujących zlecenia w kategorii multimedia i fotografia. Jak to wygląda w pozostałych branżach?

Useme, platforma upraszczająca rozliczenie na linii klient-freelancer, po raz kolejny podzieliła się średnimi wysokościami stawek za zlecenia w najpopularniejszych wśród niezależnych specjalistów profesjach. Zaprezentowane w najnowszym raporcie dane pokazują, że mimo wysokiej inflacji, freelancerzy nie mogą narzekać na swoje zarobki, a ich wzrost w czerwcu 2023 r. wyniósł o niemal 25 proc. w porównaniu do tego samego okresu roku wcześniej.

– Już po raz kolejny dzielimy się danymi dotyczącymi średnich stawek z umów realizowanych przez Useme. Prezentowane kwoty jasno pokazują, że sytuacja gospodarcza oraz wzrost popularności współpracy z freelancerami wpływają na popyt i cenę za świadczone przez nich usługi – komentuje Przemysław Głośny, CEO Useme.

Największe wzrosty w kategorii multimedia i fotografia

W kategorii animacja możemy zaobserwować największą zmianę w wysokości średnich stawek za zlecenie. Wzrosły one aż o 95 proc. i w czerwcu 2023 roku wyniosły 3194 zł w porównaniu do analogicznego okresu rok wcześniej. Duże wzrosty dotyczyły również freelancerów zajmujących się wideo oraz fotografią. Ich wynagrodzenia wzrosły kolejno o 40 proc. (2281 zł) i 37 proc. (2058 zł).

Z kolei niezależni specjaliści realizujący zlecenia w kategorii architektura – zarówno projekty aranżacji wnętrz, jak i rendery 3d przedmiotów oraz wizualizacje – mieli stawki wyższe o 29 proc. (3348 zł), natomiast graficy mogli liczyć na zarobki rzędu 1615 zł za zlecenie (wzrost o prawie 15 proc.).

A co z najpopularniejszymi branżami?

Copywriting, czyli pisanie tekstów na zamówienie niezmiennie znajduje się w czołówce najpopularniejszych branż freelancingu. Stawki niezależnych specjalistów w tej kategorii wzrosły prawie o 25 proc. rok/rok, choć średnia wartość zlecenia była najniższa wśród wszystkich branż uwzględnionych przez Index Useme – 1159 zł. Jednak warto mieć na uwadze, że twórcy tekstów mają zazwyczaj więcej umów o niższej wartości. Dotyczy to również tłumaczy, choć w przeciwieństwie do cen usług copywriterów ich wynagrodzenia wzrosły o 15 proc. i czerwcu 2023 średnio wynosiły 1563 zł.

Kolejnymi popularnymi wśród wolnych strzelców branżami są SEO, czyli optymalizacja stron internetowych oraz social media – prowadzenie i moderacja profili w mediach społecznościowych czy realizowanie kampanii reklamowych. Freelancerzy specjalizujący się we wskazanych działaniach podnieśli stawki o 20 proc. rok/rok i mogli liczyć na średnie zarobki w wysokości prawie 1777 zł za zlecenie.

Nierówności w branży IT

Freelancerzy świadczący usługi związane z szeroko rozumianym IT, czyli programiści, twórcy aplikacji mobilnych, platform e-commerce czy ci zajmujący się budowaniem stron, a także ich modernizacją oraz specjaliści realizujący pozostałe działania IT np. testujący oprogramowanie, to najbardziej zróżnicowana grupa, jeżeli chodzi o zmiany w wysokości stawek za zlecenia w okresie czerwiec 2022 – czerwiec 2023.

W tej kategorii największy, blisko 27-procentowy wzrost odnotowali freelancerzy podejmujący zlecenia w kategorii “Inne usługi IT” a ich średnia stawka za zlecenie w czerwcu br. wyniosła 2463 zł. Następnie znaleźli się specjaliści zajmujący się budowaniem i modernizacją stron www z 20-procentowym wzrostem wynagrodzenia – 1876 zł. Z kolei najmniej swoje stawki podnieśli twórcy aplikacji mobilnych – blisko 2,5 proc. rok/rok, mimo to, ich średnia stawka za zlecenie wyniosła aż 6048 zł.

Jedynymi kategoriami, w których stawki zmalały w porównaniu do czerwca 2022 roku, były programowanie oraz tworzenie sklepów internetowych. Zmiany w wysokości średnich wartości zlecenia były niewielkie i wynosiły kolejno -3 proc. (3181 zł) i -0,5 proc. (1684 zł).

– Wzrost stawek w większości branż polskiego freelancingu pokazuje, że niezależni specjaliści, zwłaszcza Ci z dużym doświadczeniem w swoich profesjach nie mogą narzekać na zarobki. Średni wzrost wynagrodzeń freelancerów o 25 proc. rok/rok daje ciekawy kontrast w porównaniu do przeciętnego wynagrodzenia w sektorze przedsiębiorstw. Według danych GUS w czerwcu br. wzrosło ono o ponad połowę mniej, czyli 11,9 proc. rok/rok[1]. – podsumowuje Przemysław Głośny, CEO Useme. – Oczywiście wysokość stawek freelancerów w dużej mierze uzależniona jest od charakteru konkretnej profesji, a specjaliści realizujący zlecenia w takich branżach jak copywriting, tłumaczenia social media czy SEO są w stanie podjąć miesięcznie więcej prac niż np. programiści – dodaje ekspert.

Materiał powstał na podstawie danych z serwisu – Index Useme z czerwca 2023.

Pierwsze półrocze 2023 roku charakteryzowało się mniejszą aktywnością zarówno po stronie deweloperów, jak i najemców. Oddana do użytku nowa podaż była wynikiem o 90% niższym w porównaniu do analogicznego okresu w 2022 roku.

W pierwszych sześciu miesiącach 2023 roku deweloperzy dostarczyli na rynek zaledwie 18 700 m kw. nowoczesnej powierzchni biurowej. Dzięki temu zasoby biurowe na koniec czerwca wyniosły 6,25 mln m kw. W II kwartale roku ukończono trzy projekty: The Park 9 (11 000 m kw.), Wał Miedzeszyński 628 (6 000 m kw.) oraz pierwszy budynek kompleksu Bohema – Glicerynownia o powierzchni 1 700 m kw.

Na początku lipca w budowie znajdowało się zaledwie 265 000 m kw. powierzchni biurowej. Rozpoczęcie inwestycji Upper One i Towarowa 22 w II kwartale 2023 roku spowodowało 25% wzrost powierzchni w budowie względem poprzedniego kwartału. Przy zachowaniu planowanych terminów ukończenia prac budowlanych, do końca roku warszawski rynek biurowy powiększy się o 55 900 m kw. Wynik ten jest znacznie niższy od tych osiąganych w poprzednich analogicznych okresach.

Ponad 75% realizowanej obecnie powierzchni biurowej znajduje się w centralnych lokalizacjach Warszawy.

„Po okresie pandemii, kiedy najemcy ostrożnie podejmowali decyzje dotyczące nowych umów, w 2022 roku zauważalne było już zdecydowane ożywienie. Po pozytywnych sygnałach dotyczących popytu, I połowa roku 2023 roku przyniosła ponownie mniejszą aktywność najemców na stołecznym rynku biurowym. W I półroczu podpisano umowy najmu na ponad 325 700 m kw., co było wynikiem niższym o 32% w porównaniu z analogicznym okresem w roku poprzednim,”– dodaje Izabela Dąbrowska, dyrektor w dziale reprezentacji najemcy w Knight Frank.

W II kwartale 2023 roku najemcy podpisali umowy na ponad 167 100 m kw., przy czym trzy największe umowy dotyczyły renegocjacji.

W strukturze umów największy udział w I połowie roku przypadał na nowe umowy, które stanowiły 60% wolumenu transakcji (ponad 196 100 m kw., łącznie z umowami właścicielskimi). Renegocjacje odpowiadały za 35% wolumenu, a ekspansje, na które wciąż decyduje się niewielu najemców, jedynie 5%. Biorąc pod uwagę wielkość transakcji, jedenaście z dwudziestu największych umów najmu dotyczyło nowych kontraktów.

,,Na koniec czerwca na warszawskim rynku biurowym zidentyfikowano 714 400 m kw. dostępnej od zaraz powierzchni, co stanowiło 11,4% zasobów biurowych. Wskaźnik pustostanów zanotował spadek o 0,2 pp. w porównaniu do I kwartału oraz 0,5 pp. względem analogicznego okresu w 2022 roku. W strefach centralnych wskaźnik pustostanów wynosił 9,9% (spadek względem ubiegłego kwartału), zaś poza centrum pozostał na tym samym poziomie i był szacowany na 12,7%. Najniższy wskaźnik pustostanów odnotowano w strefie północnej (5,1%) oraz na Ursynowie i Wilanowie (5,8%) zaś najwyższy niezmiennie na Służewcu (20,6%)” – komentuje Katarzyna Bojar, konsultant w dziale badań rynku w Knight Frank.

Wywoławcze stawki czynszu za powierzchnię biurową w Warszawie pozostały na niezmienionym poziomie w II kw. 2023 roku. W najlepszych budynkach biurowych w Centralnym Obszarze Biznesu stawki miesięczne kształtowały się na poziomie 19,00-26,00 EUR/m kw. W pozostałych lokalizacjach centralnych wyjściowe czynsze znajdowały się w przedziale od 15,00 do 24,00 EUR/m kw./miesiąc. Czynsze wywoławcze poza centrum wynosiły od 10,00 do 16,00 EUR/m kw./miesiąc. Stawki opłat eksploatacyjnych odnotowały delikatny wzrost i na koniec czerwca 2023 roku kształtowały się w przedziale od 16,00 do 35,00 PLN/m kw./miesiąc.

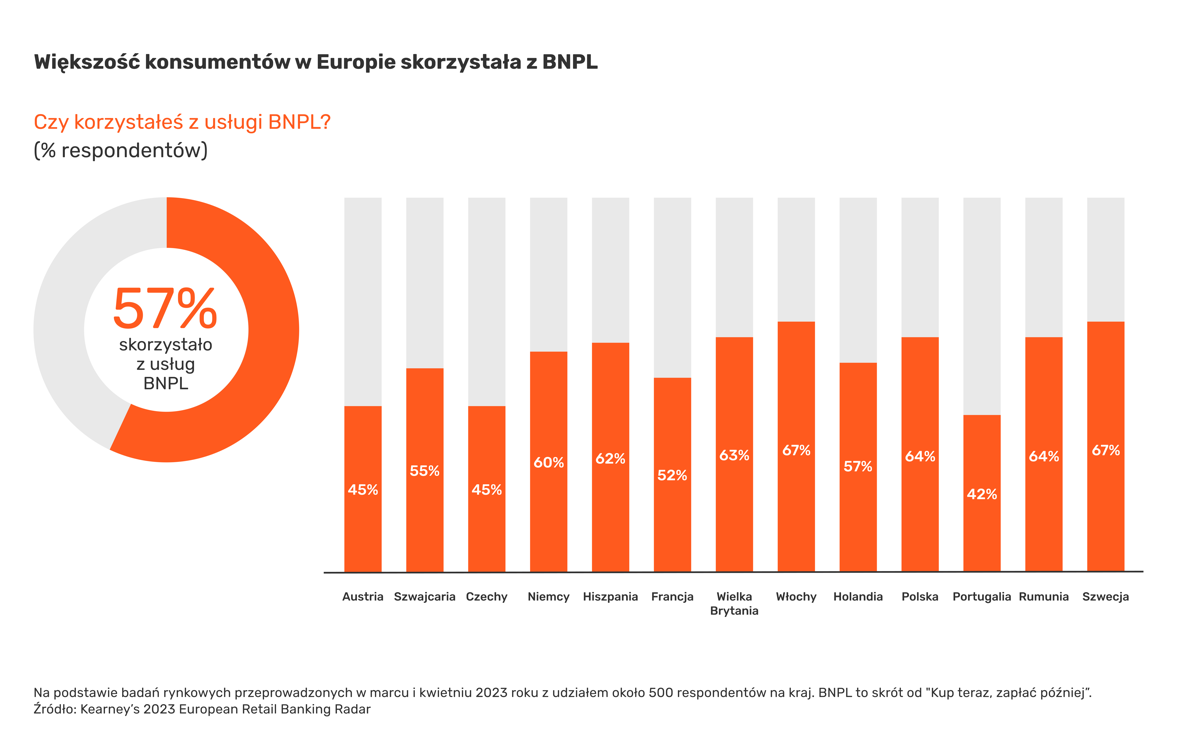

Polacy, obok Szwedów i Włochów, znajdują się w czołówce użytkowników płatności odroczonych. Z usług BNPL lub rozłożenia płatności na raty skorzystało w Polsce już 64% konsumentów.Przy pomocy płatności odroczonych kupujemy przede wszystkim elektronikę, wyposażenie wnętrz oraz modę. Najczęściej płacimy BNPL za zakupy w internecie, na kwotę do 445 zł (57%). Takie wnioski płyną z raportu „European Retail Banking Radar 2023” opracowanego przez firmę doradczą Kearney[1].

„W porównaniu do innych narodów europejskich Polacy szybko adaptują nowoczesne rozwiązania technologiczne, które skutecznie zaspokajają ich potrzeby. Podobnie jest w przypadku usług BNPL (Buy Now Pay Later), które cieszą się dużym powodzeniem w naszym kraju. Kup Teraz Zapłać Później daje klientom możliwość opóźnienia lub rozłożenia płatności na raty, co sprawia, że zakupy online i stacjonarne stają się szybsze, łatwiejsze oraz bardziej dostępne, a tym samym zaspokajają potrzeby nowoczesnych konsumentów. Biorąc pod uwagę dotychczasowe tendencje i zalety tej formy płatności spodziewamy się dalszego wzrostu popularności BNPL na polskim rynku.” – podsumowuje Daniel Malinowski, zarządzający Mokka w Polsce.

BNPL głównie do zakupów online

Konsumenci w Europie korzystają z opcji „Kup Teraz Zapłać Później” przede wszystkim do zakupów online. Ponad 80% badanych, którzy przynajmniej raz skorzystali z BNPL, rozłożyło lub odroczyło płatność za zakupy w sieci. Najczęściej z opcji BNPL w internecie korzystają mieszkańcy Austrii, Holandii i Szwecji (95%). Około dwóch trzecich respondentów, którzy skorzystali z płatności odroczonych przyznaje, że skorzystali z niej w sklepach stacjonarnych (65%) oraz jako opcji konwersji po zakupie (66 procent). Z kolei BNPL w sklepach stacjonarnych najczęściej korzystają mieszkańcy Rumunii (79%) i Hiszpanii (78%), a najrzadziej w Holandii i Szwecji (45 procent).

„W świetle raportu Kearney warto zauważyć, że płatności odroczone stanowią nie tylko wygodne rozwiązanie dla konsumentów, ale także skuteczną strategię dla firm działających online, pozwalającą na odzyskiwanie porzucanych koszyków zakupowych oraz zwiększanie konwersji sprzedaży.” – dodaje Daniel Malinowski, zarządzający Mokka w Polsce.

Zakupy z BNPL częste, na niewielkie kwoty

Konsumenci korzystają z płatności odroczonych często, jednak (w skali Europy) są to zakupy na niewielkie kwoty. Około 80% użytkowników BNPL odracza lub dzieli na raty płatności za zakupy o wartości do ok. 1100 zł (250 Euro). W większości krajów europejskich – Austrii, Niemczech, Holandii, Szwecji i Wielkiej Brytanii – 2/3 zakupów finansowanych za pomocą BNPL ma wartość od 50 do 250 euro.

W Czechach, Polsce, czy w Rumunii są to mniejsze kwoty. W Czechach 43% wszystkich zakupów realizowanych za pomocą BNPL ma wartość niższą niż 225 zł (50 euro) – trend ten obserwuje się również w innych krajach Europy Środkowo-Wschodniej, takich jak Polska (36%), czy Rumunia (32%). Z we Francji (14%), Włoszech (12%) i Szwajcarii (11%) wartość wszystkich zakupów realizowanych za pomocą BNPL ma wartość powyżej 500 euro, a analogicznie 23% i 17% i 17% ma wartość między 250 a 500 euro.

W Polsce 36% ankietowanych płaci BNPL za zakupy na kwotę do 225 zł (50 Euro), 21% konsumentów na kwotę od 225zł do 445 zł (50-99 Euro), 25% na kwotę od 450 zł do 1120 zł (100-249 Euro), a 9% na kwotę od 1125 zł do 2245 zł) 250-499 Euro. Zakupy na kwotę powyżej 2500 zł (500 Euro) robi kolejne 9% ankietowanych.

Zakupy z BNPL 5 razy w roku

Wielkość zakupów BNPL tłumaczy ich częstotliwość. Prawie trzy czwarte użytkowników BNPL (73 proc.) korzysta z opcji odroczenia płatności do 5 razy w roku, a 27% 6 razy lub częściej. Częstotliwość korzystania jest najwyższa w Szwajcarii i Szwecji, gdzie odpowiednio 41% i 36% respondentów korzysta z BNPL sześć razy w roku lub częściej, a najniższa w Portugalii i Hiszpanii.

Elektronika, wyposażenie wnętrz i moda dominują w zakupach z BNPL

Elektronika, elementy wyposażenia wnętrz i moda to kategorie, które dominują w zakupach realizowanych za pomocą BNPL. Urządzenia elektroniczne oraz wyposażenie wnętrz to dwie najpopularniejsze kategorie zakupowe, za które płacimy przy pomocy BNPL. W Polsce 45% konsumentów skorzystało z BNPL do zakupu urządzeń elektronicznych, 47% – wyposażenia wnętrz, 37% – mody, 26% – podróży, 26% – rozrywki, a 15% finansowania codziennych zakupów.

Wypadamy pod tym względem podobnie do innych Europejczyków. Jak wynika z raportu, 50% konsumentów w 6 z 13 badanych krajów skorzystało z BNPL do zakupu elektroniki, a ponad 40% w 9 krajach, do zakupu wyposażenia wnętrz. Moda jest również popularną kategorią, co odzwierciedla integrację BNPL z platformami e-commerce. 39% respondentów we Francji oraz 37% w Polsce i Rumunii korzysta z BNPL do zakupu ubrań, butów i akcesoriów.

Podróże, rozrywka i codzienne wydatki to obszary, w których 10-20% respondentów korzysta z BNPL, co wskazuje na wszechstronność i szerokie zastosowanie usług BNPL. 30% respondentów w Szwajcarii użyło również BNPL do zakupów związanych z turystyką i podróżami, podobnie jak 28% w Portugalii.

Firmy niezależne od banków dominują na rynku BNPL

Rynek BNPL jest zdominowany przez firmy niepowiązane z bankami. Tak jest również Polsce, gdzie 60% klientów skorzystało dotychczas z usług BNPL oferowanych przez firmy niepowiązane z bankami, 28% skorzystało z BNPL oferowanych przez banki, a 12% nie potrafiło tego określić.

W Niemczech ponad połowa (54%) ofert BNPL jest związana z bankiem i kartą bankową. W Hiszpanii i we Francji instytucje finansowe kontrolują ponad jedną trzecią rynku BNPL, a 36 procent wszystkich zakupów realizowanych za pomocą BNPL jest finansowana przez bank. Jednak niezależni dostawcy dominują w Szwecji i Holandii, gdzie 85% i 79% respondentów wskazuje, że korzysta z ofert BNPL od takich instytucji przy wyborze odroczenia płatności.

Pełny raport „European Retail Banking Radar 2023” jest dostępny na:

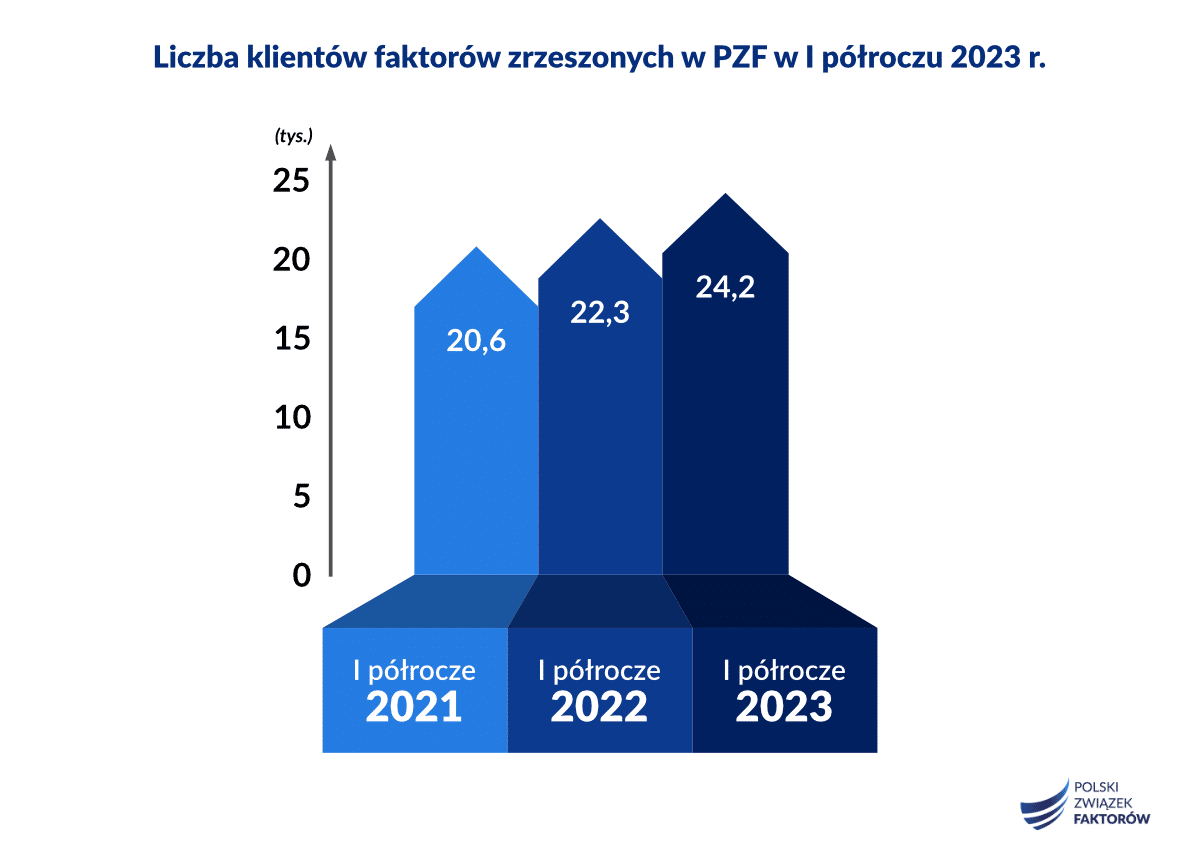

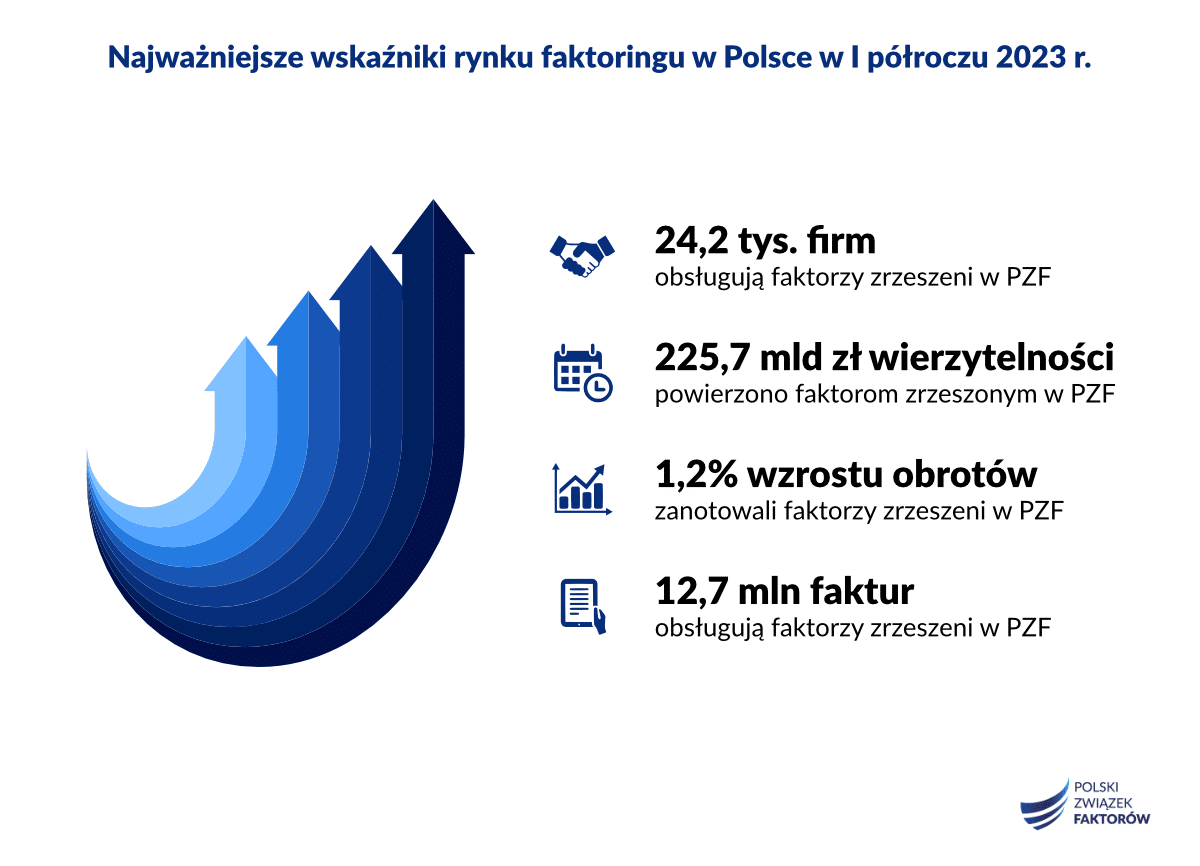

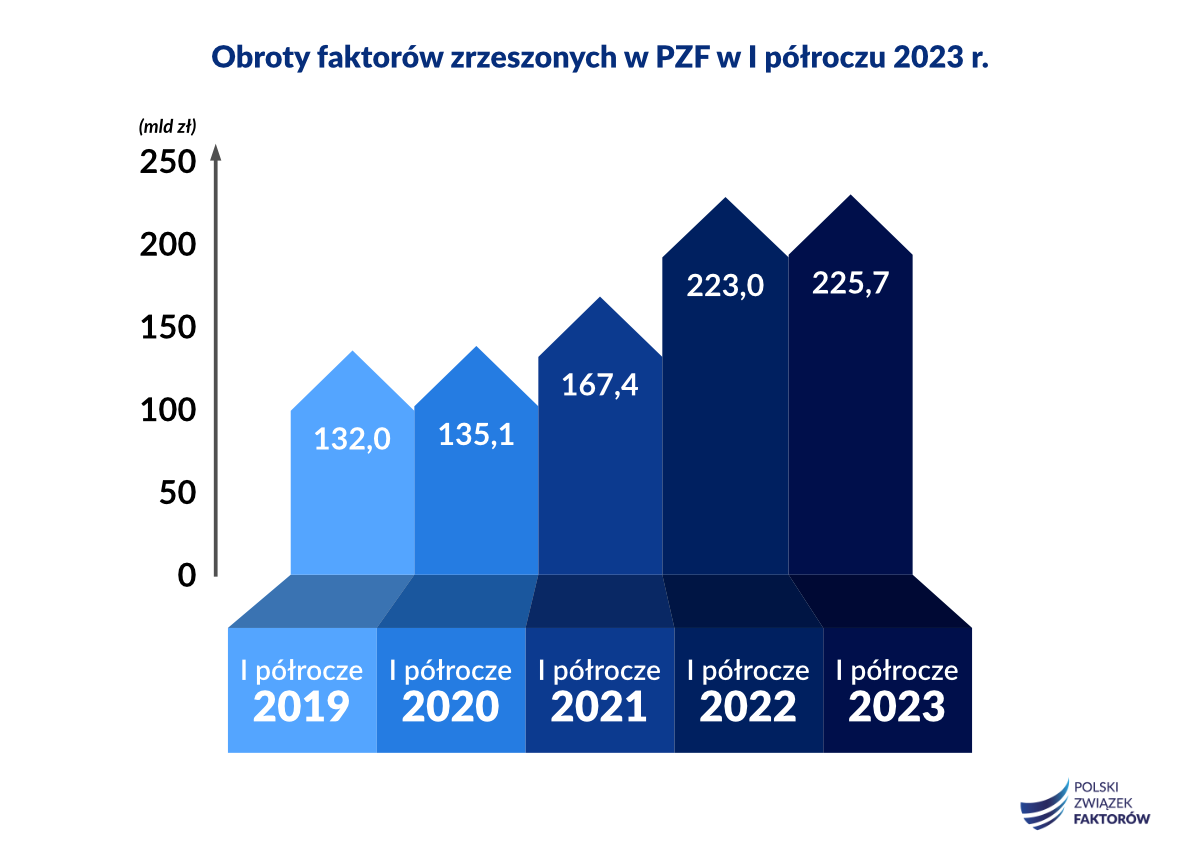

Polscy faktorzy sfinansowali w I półroczu 2023 r. bieżącą działalność krajowych przedsiębiorstw w kwocie blisko 225,7 mld zł. Oznacza to, że wykupili wierzytelności w formie faktur o łącznej wartości o 1,2 proc. wyższej niż w pierwszych sześciu miesiącach 2022 r. Faktury na gotówkę zamieniło ponad 24 tys. firm. Przekazały one do sfinansowania 12,7 mln dokumentów płatniczych.

Polski Związek Faktorów (PZF) skupia obecnie większość podmiotów świadczących usługi faktoringowe w Polsce. Należy do niego 5 banków komercyjnych, 19 wyspecjalizowanych firm udzielających finansowania, a także 6 podmiotów o statusie partnera.

– Obroty krajowych firm faktoringowych nadal rosną, choć w I półroczu 2023 r. dynamika znacząco osłabła. Stało się tak przede wszystkim dlatego, że spadła wartość faktur, na podstawie których przedsiębiorcy ubiegali się o finansowanie.

Głównych przyczyn tego zjawiska należy upatrywać w czynnikach makroekonomicznych. W ostatnich miesiącach wyhamowała dynamika inflacji, a efekty dotychczasowego wzrostu cen surowców energetycznych i rolnych zostały częściowo zmniejszone przez działania wprowadzone na szczeblu rządowym. Mamy też do czynienia z obniżeniem wartości zamówień, co ma swoje odzwierciedlenie w spadku średniej wartości faktury, wystawianej przez podmioty korzystające z faktoringu. Szczególnie wyraźnie widzimy to w malejących cenach wyrobów hutniczych i metali, które to branże od lat korzystają z faktoringu i mają istotne znaczenie dla obrotów naszego sektora – mówi Konrad Klimek, przewodniczący komitetu wykonawczego PZF.Z usług firm należących do PZF korzysta obecnie 24,2 tys. przedsiębiorstw. Przekazały one do sfinansowania 12,7 mln faktur o łącznej wartości 225,7 mld zł.

– Faktoring jest nadal w dobrej kondycji. Świadczy o tym choćby systematyczny wzrost liczby przedsiębiorstw decydujących się na pozyskiwanie finansowania w formie faktoringu, a także rosnąca liczba przedstawianych do wykupu faktur.

Należy podkreślić, iż w ostatnich latach obserwujemy większą otwartość rynku faktoringowego na współpracę z segmentem mikro i małych firm. Wielu faktorów przygotowało dedykowane dla tych grup programy finansowania, uwzględniające specyfikę prowadzonego przez nie biznesu. W ten sposób przedsiębiorcy uzyskali bardzo szeroki wybór oferty finansowania faktoringowego – dodaje Konrad Klimek, przewodniczący komitetu wykonawczego PZF.

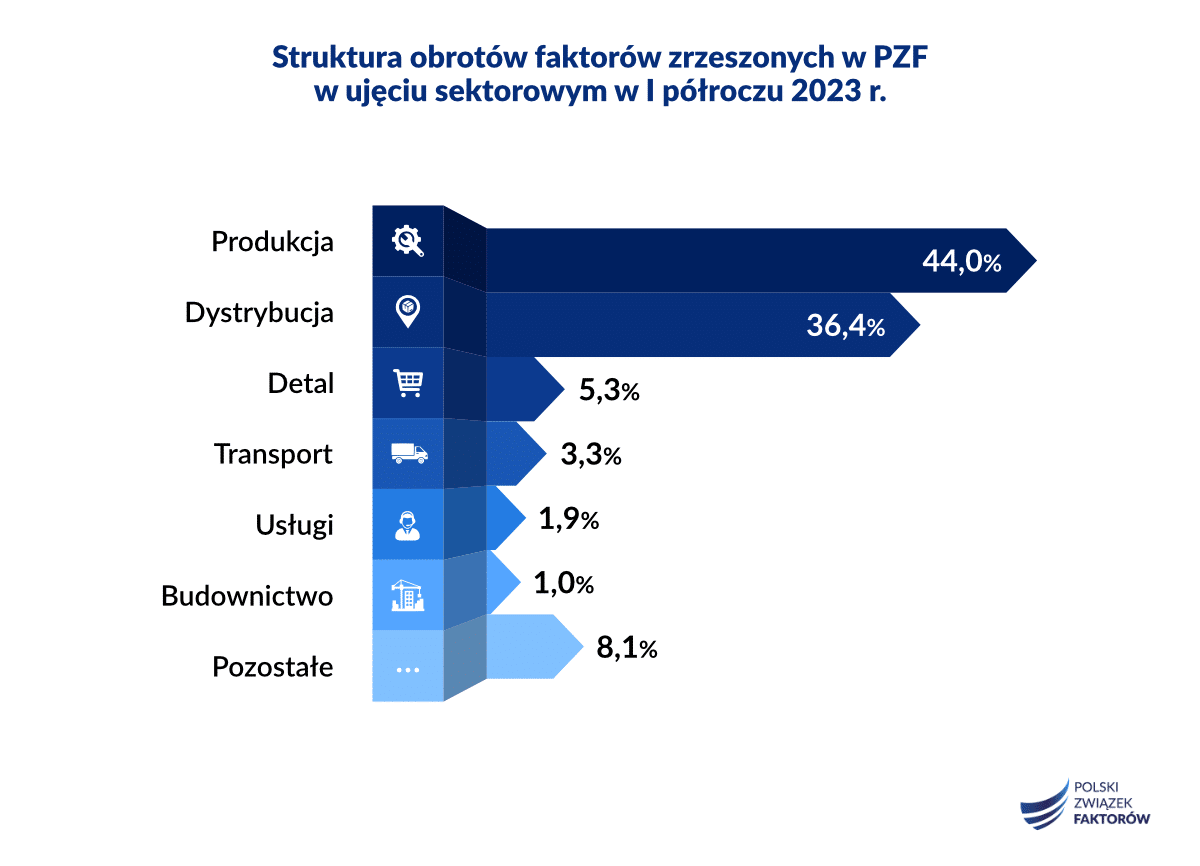

Finansowanie w formie faktoringu wybierają przeważnie firmy produkcyjne i dystrybucyjne. Aż ośmiu na dziesięciu klientów korzystających z usług faktoringowych wywodzi się z tych dwóch grup podmiotów. Wystawiają one na ogół faktury na znaczące kwoty oraz z dłuższymi terminami płatności, co sprawia że środki na ich bieżącą działalność pozostają w „zamrożeniu”. Faktoring pozwala im na szybki dostęp do gotówki i regulowanie bieżących zobowiązań. Dzięki temu mogą bez zakłóceń rozwijać swoją działalność, a przy tym oferować odbiorcom atrakcyjne warunki zamówień towarów.

Zbliża się kolejny sezon zbioru i eksportu polskich jabłek. Polska planuje zdobywać nowe perspektywiczne rynki krajów azjatyckich. Jakie odmiany jabłek będą cieszyły się największą popularnością wśród importerów na świecie? Na jakie odmiany warto postawić przy kolejnych nasadzeniach, aby zwiększyć zyski? Eksperci reprezentujący sektor produkcji jabłek, zespół Core Team – Spójny marketing jabłka w kraju i za granicą oraz Unię Owocową i inne organizacje branżowe, przeanalizowali sytuację na światowych rynkach i przedstawiają rekomendacje dla eksportu. Strategia eksportowa jest częścią dokumentu „Jabłkowa Perspektywa 2030”.

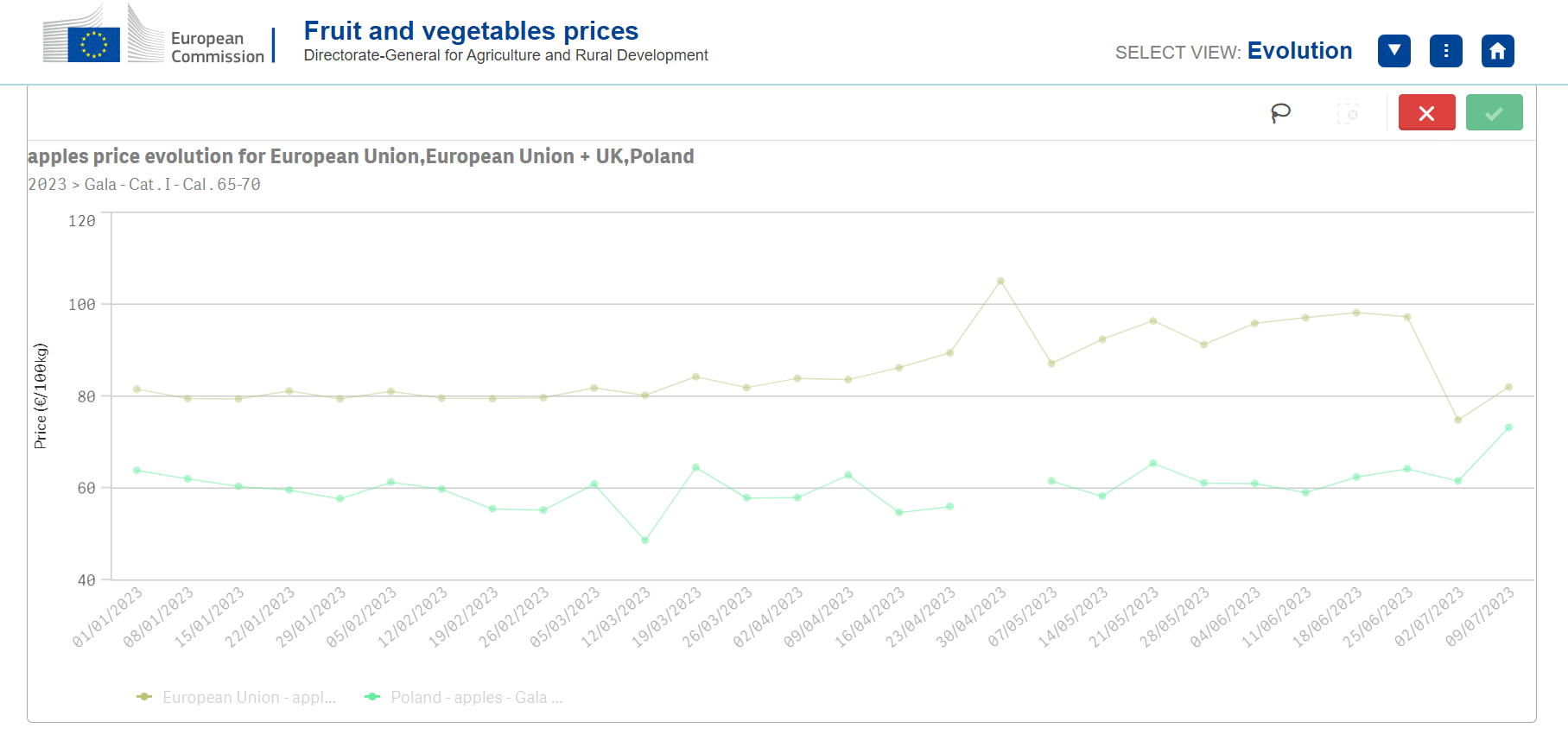

Ceny jabłek na światowych giełdach

W sezonie 2022/2023 wzrosły ceny jabłek na europejskich giełdach. W kwietniu średnie ceny eksportowe osiągnęły poziom 81 euro/100 kg, czyli o ok. 7 euro w porównaniu z analogicznym okresem poprzedniego sezonu. Zdaniem ekspertów wzrosty cen na światowych giełdach nie są jednak nadal w stanie nadążyć za wzrostem inflacji oraz rosnących kosztów pracy i energii, które dotykają również polskich producentów. Polska nadal ma ceny jabłek niższe niż dwaj pozostali duzi gracze w regionie, czyli Francja i Włochy, ale już wyższe niż Belgia. Zgodnie z danymi publikowanymi przez Komisję Europejską, nadal możemy zaobserwować widoczne różnice pomiędzy średnimi cenami w UE oraz Polską.

Fruit and vegetables prices (europa.eu)

„Osiąganie zysku jest obecnie możliwe jedynie poprzez osiąganie najwyższych parametrów produkcji na eksport. Branża musi również cały czas prowadzić kampanie wspierające konsumpcję jabłek w UE i na świecie, celem skutecznego konkurowania z owocami takimi jak m.in.: owoce egzotyczne, czereśnie i owoce jagodowe, które zyskują coraz więcej uwagi ze strony konsumentów i wypychają jabłka z półek sprzedażowych” – mówi Paulina Kopeć, Sekretarz Generalny Unii Owocowej.

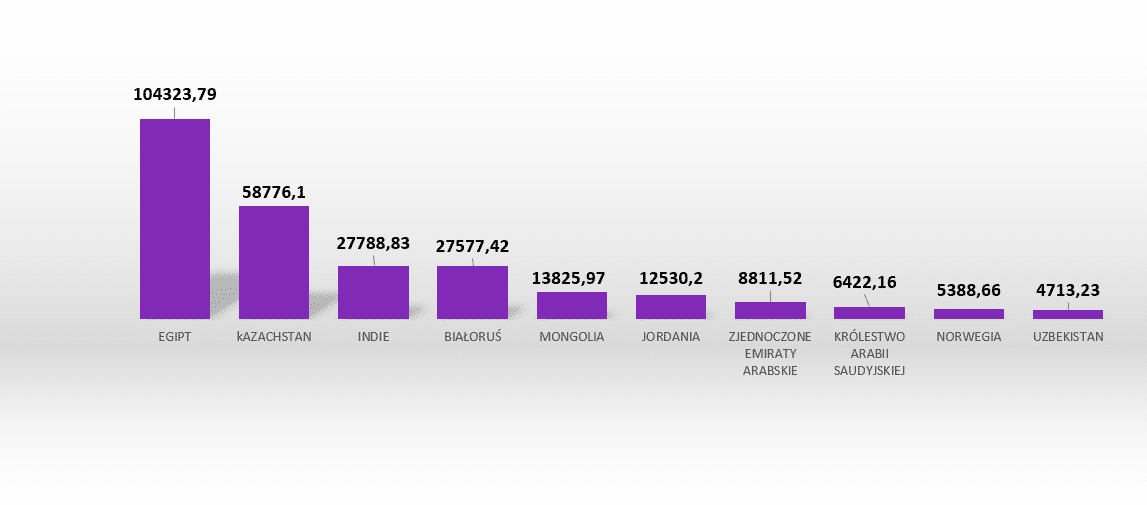

TOP 10 największych rynków eksportowych dla polskich jabłek

Obecnie do najważniejszych rynków zbytu dla polskich jabłek należy zaliczyć: Egipt, Kazachstan, Indie i Białoruś. Atrakcyjne rynki to również Bliski Wschód i kraje takie jak: Jordania, Zjednoczone Emiraty Arabskie Królestwo Arabii Saudyjskiej. Najbardziej perspektywiczne wydają się dla Polski obecnie rynki azjatyckie.

Należy jednak podkreślić, że eksport jabłek z UE rozwija się mniej dynamicznie niż w poprzednich sezonach. Według Helwiga Schwartaua z Ami Hamburg – firmy analizującej dane eksportowe dla branży, wielkość eksportu jabłek z UE rośnie tylko w dwóch kierunkach na Bliski Wschód oraz do krajów Ameryki Południowej. Na stałym poziomie kształtuje się eksport na rynki Dalekiego Wschodu. Niewielkie spadki widać na rynkach eksportowych takich jak Wielka Brytania, a duże dotyczą eksportu na rynki afrykańskie oraz na Białoruś.

Eksport jabłek z Polski 2022 rok – top 10 rynków eksportowych (jabłka świeże)

Perspektywiczne rynki dla polskich jabłek

Patrząc na dane Apple Dashboard UE na bazie danych z ITC/COMTRADE, dot. największych światowych importerów jabłek (wg. wartości sprzedaży), znaleźć można kraje takie jak:

1. Niemcy

2. Rosja

3. Wietnam

4. Wielka Brytania

5. Indie

6. Indonezja

7. Egipt

8. Holandia

9. Filipiny

10. Tajlandia

Top 10 największych importerów jabłek wg. Apple Dashboard dane za: ITC/COMTRADE

Należy jednak zaznaczyć, że nie wszystkie rynki z powyższej tabeli są otwarte dla polskiego eksportu. Na przykład rynek rosyjski jest od dawna niedostępny dla polskich producentów jabłek ze względu na nałożone na nasz kraj embarga.

Jak pokazuje powyższa tabela w pierwszej dziesiątce znalazły się kraje azjatyckie, w których Polska bardzo silnie się promuje. Patrząc na dane dotyczące wzrostów w imporcie jabłek, atrakcyjnymi odbiorcami mogą być takie kraje jak: Wietnam, Tajlandia Egipt, Bangladesz i Filipiny, które notują dynamiczne procentowe wzrosty w imporcie jabłek w przeciągu ostatnich kilku lat. Pośród dużych importerów, atrakcyjnych w długofalowej perspektywie, znaleźć można też kraje Ameryki Płd. Brazylię, Peru, Kolumbię i Wenezuelę. Na tym kontynencie Polska dopiero rozpoczyna działania eksportowe i ma już otwarte pierwsze rynki zbytu takie jak np. Kolumbia, Kostaryka.

Rynki azjatyckie

Wśród perspektywicznych rynków zbytu dla Polski eksperci w pierwszej kolejności wskazują nowe rynki azjatyckie zwłaszcza Indie, Tajlandię, Malezję i Wietnam, gdzie konsumpcja owoców rośnie bardzo dynamicznie. W długofalowej perspektywie z tego regionu atrakcyjne są również Filipiny.

Zgodnie z dokumentem strategii „Jabłkowa Perspektywa 2030” szczególnie interesujące dla producentów jabłek są Indie, ponieważ tamtejsi sadownicy nie są w stanie wyprodukować odpowiednio dużo wysokiej jakości własnych owoców. Eksport do Indii dynamicznie rośnie w porównaniu rok do roku–w sezonie 2020/21 było to tylko 4,5 tys. ton, ale już w 2022 roku ponad 27 tys. ton. Poza Red Delicious i prążkowanymi ciemniejszymi sportami Gali, dużą popularnością w Indiach cieszą się również nowe odmiany, które selekcjonowane są pod względem wysokiej jędrności i skórki odpornej na uszkodzenia.

Perspektywa podboju dalekiego wschodu przez polskich sadowników może być niezwykle opłacalna, np. co roku na rynek tajski importowanych jest ponad 150 tys. ton jabłek głównie z USA, Chin, Nowej Zelandii, a także RPA i Rosji.

Sukcesu na dalekich rynkach można upatrywać głównie w Gali i sportach Gali. Konsumenci na rynkach azjatyckich preferują słodkie odmiany Gali. Importerzy zainteresowani są również zielonymi jabłkami. Pozostałe odmiany, które możemy zaoferować na tych rynkach, jednak tylko o najlepszych parametrach, to Red Delicious i Red Jonaprince.

W 2021 roku Indonezja zaimportowała około 190 tys. ton jabłek z krajów trzecich. Obecnie jest to już rynek otwarty dla polskiego eksportu. Liczba dostawców na tym rynku jest jednak ograniczona do ok. 5-6. Import jabłek pochodzi głównie z półkuli północnej z Chin i USA. Dostawcy z półkuli południowej to Nowa Zelandia i RPA. Należy przy tym podkreślić, że w tym regionie UE jest prawie nieobecna ze swoim eksportem, niewielką ilość jabłek dostarcza na ten rynek jedynie Francja.

Tajlandia i Malezja to rynki o wysokich o bardzo wysokich standardach dla importu jabłek, które sprowadzają bardzo dużo owoców z południowej półkuli, jak również z Europy. W ostatnim czasie oba te rynki zaczęły mocno współpracować z Serbią i Mołdawią, które mogą stanowić dla nas konkurencję.

Na obu rynkach importerzy oczekują bardzo wysokiej jędrności, kruchości i soczystości, chcą promować unikatową odmianę z Polski (inną niż Gala czy Jonagoldy). Konsumenci, na tych rynkach preferują również zielone jabłka. Odmiany, które mogą być popularne w Tajlandii i Malezji to: Gala i Gala paskowana, Red Chief i Red Jonaprince (tylko w najlepszych parametrach) oraz odmiany klubowe. Konsumenci lubią też zielone jabłko (Granny Smith) oraz są zachwyceni odmianą Envy.

Bardzo istotną kwestią w otwieraniu rynków azjatyckich są jednak różnice kulturowe i bardzo długi proces nawiązywania relacji i prowadzenia rozmów handlowych przed rozpoczęciem rzeczywistej współpracy.

„Proces otwierania rynków azjatyckich jest bardzo długi i wymaga wielu miesięcy a czasem nawet lat starań i rozmów handlowych. Aby polski eksport jabłek rozwijał się prawidłowo, konieczne jest również liczenie się z wymaganiami tych rynków dotyczącymi jakości zewnętrznej produktu np. odmiany, wielkości, wybarwienia oraz sposobu przygotowania. Kluczowe są także elementy składające się na jakość wewnętrzną, takie jak: jędrność, zawartość cukru, poziom pozostałości. W ostatnich latach producenci kierują się ku nowym i pożądanym odmianom na rynkach eksportowych” – podkreśla Paulina Kopeć.

Poniżej przedstawiamy, tylko niektóre parametry, jakie powinny być spełnione przez producentów, by z sukcesem wysyłać jabłka na eksport.

Kraj docelowy

Preferowane odmiany

Okienko wysyłkowe

Preferowana wielkość owoców w mm

Minimalna jędrność podczas sortowania

Minimalny % wybarwienia owoców

Transit time

Zgłoszenie do PIORIN

Egipt

RED JONPRINCE, RED DELICIOUS, GALA Z PASKOWANYM RUMIEŃCEM,

GALA Z ROZMYTYM RUMIEŃCEM,

MINIMALNE ILOŚCI GALI MUST I IDAREDA

CAŁY ROK

70-85

5

70

30

TAK

Bliski wschód

RED JONAPRINCE, RED DELICIOUS, GALA Z PASKOWANYM RUMIEŃCEM,GOLDEN

WRZESIEŃ-LIPIEC

65-85

6

50

40

TAK

Indie

RED JONAPRINCE, RED DELICIOUS, GALA Z PASKOWANYM RUMIEŃCEM,GOLDEN

WRZESIEŃ-LIPIEC

65-85

6,5

70-80

40

TAK

Kolumbia

GALA

październik – Styczeń

60-80

7

70-80

40

TAK

Bangladesz

GALA

PAŹDZIERNIK-STYCZEŃ

60-70

7

70-80

40

TAK

Tajlandia

GALA

PAŹDZIERNIK – styczeń

65-75 ??

7

80+

45

TAK

Wietnam

GALA

PAŹDZIERNIK-luty

60-75 (75-80 też)

7

60-80 (80-100)

40-60

TAK

Malezja

GALA

PAŹDZIERNIK-STYCZEŃ

60-70

7

80

45

NIE

Indonezja

GALA

PAŹDZIERNIK-STYCZEŃ

60-75

7

80

45

TAK

Rynki Bliskiego Wschodu

Numerem jeden dla polskiego eksportu jabłek jest z pewnością Egipt, jednak odmiany, które są tam eksportowane, muszą być trwałe, twarde i dobrze znosić sprzedaż bez chłodniczego cyklu logistycznego. Długi transport wskazuje, że najlepiej nadają się do tego odmiany z grupy Red Delicious – prążkowane ciemniejsze sporty Gali. Świetnie sprawdzają się również odmiany, które selekcjonowane są pod względem wysokiej jędrności i skórki odpornej na uszkodzenia.

W długofalowej perspektywie dla Polski atrakcyjne mogą być również rynki innych krajów afrykańskich. Są one dobrym odbiorcą na ciemniejsze mutanty Red Delicious.

Ameryka Południowa – nowy rynek dla Polski

Obecnie możemy również zaobserwować dynamiczny rozwój eksportu z Europy do krajów Ameryki Południowej, takich jak Kolumbia, Ekwador, Meksyk i Peru. Według danych Państwowej Inspekcji Ochrony Roślin i Nasiennictwa (PIORiN) otwarte kierunki z Polski na tym kontynencie to m.in.: Kolumbia, Kostaryka, Gujana Francuska i Panama.

Odbiorcy polskich jabłek na rynku europejskim

Konsumenci w Europie chętnie kupują odmiany takie jak Braeburn i różne odmiany o słodkim i kwaśnym smaku. Konsument europejski oprócz polskiej Gali oraz Goldena przyzwyczajony jest też do odmian dwukolorowych. W Europie dobrze sobie radzą również mniejsze odmiany jabłek z grupy Jonagold. Preferencje konsumenckie, wskazują jednak na odejście od wielkich owoców 8,5-9,0, na korzyść tych drobniejszych. Być może, w przyszłości rozwiązaniem będzie produkcja jabłek z odmian grupy Jonagold o mniejszych rozmiarach lub zmiana na odmianę zbliżoną wyglądem i smakiem.

Na szczególną uwagę zasługuje rynek niemiecki, gdyż jest naszym bezpośrednim sąsiadem, o bardzo dużym zapotrzebowaniu na jabłka. Jedną z najlepiej sprzedających się odmian w Niemczech jest Elstar. Wszelkie krzyżówki z tą odmianą, gdzie zachowany jest kwaskowaty smak, cieszą się bardzo dużą popularnością. Spożycie jabłek w Niemczech utrzymuje się na poziomie 20 kg na jednego mieszkańca rocznie. Przy społeczeństwie liczącym około 80 mln ludzi, daje to olbrzymi wolumen owoców do potencjalnego bliskiego eksportu.

„Ważnym odbiorcą polskich jabłek są Niemcy, jednak do tego kraju eksportowane są w znacznej większości owoce, które będą później przetworzone. Osiągają one niższe ceny i przynoszą niewielkie zyski sadownikom. Niestety również w krajach Europy Zachodniej konsumpcja jabłek spada i konieczne są duże i skoordynowane działania promocyjne w zakresie spożywania owoców i warzyw zarówno na rynku krajowym, jak i w całej UE” – podkreśla Paulina Kopeć.

Walory smakowe i zdrowotne polskich jabłek

Eksportowane owoce muszą się charakteryzować odpowiednimi walorami smakowymi i zdrowotnymi, aby przy tak dużej konkurencji ze świata, jabłka z Polski zagościły na dłużej w krajach azjatyckich. Do najważniejszych wymogów eksportowych należy zaliczyć:

wysoką jędrność,

odporność skórki na uszkodzenia

oraz wymagania smakowe (preferowane odmiany soczyste, kruche, bardziej słodkie).

Jednocześnie w eksporcie na dalekie rynki muszą być zachowane parametry jabłek, które pozwolą owocom pokonać bardzo długą trasę.

„Niestety obecnie, nawet przy tej wielkości eksportu, jaką realizuje Polska, nie mamy wystarczającej ilości owoców, które spełniałyby podane parametry. Z pewnością nad tym problemem musi pochylić się cała branża, by wypracować sposoby na dostarczanie jabłek o jak najwyższej jakości i paramentrach eksportowych przy rosnących kosztach produkcji i pracy oraz malejącej liczbie pracowników sezonowych”- podkreśla Paulina Kopeć Sekretarz Generalna Unii Owocowej.

Mimo wszystko polska Gala ma jedne z najlepszych warunków do długiego przechowywania i transportu na dalekie rynki. Jednocześnie polskie jabłka w ostatnim sezonie były narażone na mniejsze anomalie pogodowe oraz skutki zmian klimatycznych. Według map pogodowych UE, Polskę w ostatnim sezonie ominęły zarówno ekstremalne fale upałów, jak i przymrozki. Warto również podkreślić, że Polska wciąż ma jeszcze mniejszy wzrost kosztów produkcji niż inni duzi gracze w regionie, może więc zaproponować bardziej atrakcyjne ceny.

Wybór odmian pod konkretne rynki zbytu

Odmiany z grupy Gala znajdziemy na prawie wszystkich rynkach świata i w perspektywie najbliższych 10 lat wydaje się ona być bezpiecznym wyborem. Jej stabilna, wysoka pozycja w eksporcie wynika bezpośrednio z preferencji smakowych konsumentów na całym świecie. Trzeba jednak pamiętać, że innego rozmiaru i wybarwienia Galę będziemy wysyłać na rynki skandynawskie, a innego do Egiptu oraz do Indii. Trendy światowe wskazują zapotrzebowanie na sporty gali z prążkowanym rumieńcem. Taki owoc akceptowany jest na wszystkich światowych rynkach.

„We współczesnym świecie następuje gwałtowny rozwój hodowli jabłek. Konsumentom zależy na smaku, teksturze, wyglądzie i zdrowotnych cechach produktu, a kluczowym czynnikiem wciąż pozostaje jakość. Odmiany klubowe, które nie spełniają tych wysokich standardów, mogą mieć trudności na rynku” – dodaje Paulina Kopeć.

Przyszłość eksportu – odmiany klubowe i funkcjonalne

Na światowym rynku dostępnych jest coraz więcej odmian klubowych, które dają szanse konsumentom na wypróbowanie nowych, unikatowych smaków. Producenci z zagranicy stawiają również na odmiany funkcjonalne m.in. w Europie Zachodniej i Stanach Zjednoczonych. Rozwijane są odmiany jabłka, o dłuższym okresie przydatności do spożycia, które wpisują się w ekologiczny trend niemarnowania żywności. Coraz ważniejsza staje się jakość oraz atrakcyjny wygląd na półce sklepowej, gdzie jabłka konkurują z coraz większą gamą owoców egzotycznych.

Na rynku funkcjonują setki inicjatyw badawczo-rozwojowych, pracujących nad stworzeniem nowych odmian owoców. Wiele z nich wykazuje się potencjałem do wytworzenia istotnej zmiany w krajobrazie hodowli jabłek w UE, a nawet na całym świecie. Wśród tych projektów dużą rolę odgrywają odmiany klubowe – ekskluzywne odmiany jabłek, które są kontrolowane przez określone kluby hodowlane. Przynoszą one wiele korzyści, zarówno dla hodowców, jak i dla konsumentów. Dla hodowców odmiany klubowe oznaczają wyższe zyski, dzięki swojej unikalności i możliwości kontrolowania podaży. Dla konsumentów te odmiany oferują szereg różnych smaków, tekstur i innych cech, które mogą przyciągać różne grupy docelowe.

Obecnie na świecie działa około 100 inicjatyw związanych z hodowlą jabłek, skupiających się na rozwoju nowych odmian. Nowości obejmują m.in.: odmiany odporne na parch (scab), żółte alternatywy dla Golden Delicious, odmiany o wysokim zabarwieniu dla ciepłych klimatów i intensywnych zmian pogody, odmiany hodowane specjalnie jako mini przekąski, odmiany dziecięce oraz odmiany o wyjątkowej teksturze lub smaku. W programach rozwoju gatunków jabłek znajdziemy również odmiany o czerwonym miąższu, odmiany supersłodkie, odmiany hipoalergiczne, odmiany dla diabetyków lub dla osób z nietolerancją fruktozy, oraz bezpestkowe.

Przygotowanie jabłek do eksportu na dalekie rynki

Aby budować silną markę polskich jabłek na nowych rynkach, niezbędna jest ich wysoka, powtarzalna jakość. Etapem, na którym w wielu przypadkach tracona jest szansa na daleką wysyłkę jabłek, jest moment ich zbioru. Często jest tak, że na zbiór owoców danej odmiany, sadownicy mają nie więcej niż kilka dni. Po tym czasie następują nieodwracalne zmiany fizjologiczne w owocach, w tym autokatalityczna produkcja etylenu, czyli hormonu starzenia.

Zbyt późny zbiór to nie tylko postępujący spadek jędrności miąższu, ale również możliwość wystąpienia zarówno chorób pochodzenia fizjologicznego, jak i grzybowego podczas transportu czy dystrybucji owoców w krajach docelowych. Jabłka zerwane zbyt późno są podatne na występowanie rozpadów czy oparzelizny starczej. Oczywiście objawy jakichkolwiek uszkodzeń, czy chorób dyskwalifikują takie owoce z obrotu.

Należy również zwrócić uwagę, że warunki obrotu towarów na dalekich rynkach znacznie odbiegają od warunków europejskich, gdyż owoce są dystrybuowane przy znacznie wyższych temperaturach. Owoce nie mogą mieć żadnych objawów chorób związanych z ich nadmierną dojrzałością. Dlatego tak trudnym jest wyprodukowanie owoców spełniających wszystkie kryteria jabłek o potencjale eksportowym na daleki rynki.

Importerzy z krajów Afryki czy Azji oczekują owoców wysokiej jakości nie tylko w momencie ich załadunku w Polsce, ale przede wszystkim podczas ich obrotu handlowego w kraju docelowym. Często jest tak, że w momencie zbiorów polskie jabłka cechuje jędrność na tym poziomie, na jakim powinny być one podane w krajach docelowych i ten trend powinien ulec zmianie.

„W przygotowaniu jabłek do eksportu należy zadbać o wysoką jakość produktu finalnego. Można to osiągnąć na przykład poprzez następujące działania: intensywny program nawożenia do owocowego wapniem, optymalny termin zbioru, zastosowanie preparatu Harvista 1.3 SC, traktowanie po zbiorcze jabłek 1-MCP oraz zastosowanie dodatkowej ochrony np. SmartFresh ProTabs, zabezpieczenie owoców przed gniciem oraz przygotowanie ich do wysyłki i transport w specjalnych workach modyfikujących atmosferę – worki typu MAP z wykorzystaniem saszetek pochłaniających etylen” – komentuje Łukasz Widłak z AgroFresh.

To tylko niektóre działania, które można wdrożyć, aby być pewnym jakości jabłek, nie tylko w momencie sortowania i pakowania w Polsce, ale również po wielotygodniowym transporcie kontenerowym w obrocie detalicznym przy wysokich temperaturach zewnętrznych w kraju docelowym.

„Bez wykorzystania nowych technologii w zakresie traktowania owoców przed i po zbiorach nie można uzyskać oczekiwanych przez odbiorcę parametrów jakościowych” – dodaje Widłak.

Światowej klasy nauka to szansa na światowy biznes. Polscy uczeni należą w wielu dziedzinach do globalnej elity, a opracowywane w krajowych laboratoriach technologie budzą zainteresowanie największych globalnych graczy. Mimo to współpraca polskich naukowców z polskim biznesem nadal jest ograniczona.

Badania i rozwój są podstawą każdej nowoczesnej gospodarki. Według opublikowanego w lutym opracowania Fundacji Gospodarki i Administracji Publicznej, pod względem wydatków na B+R Polska do niedawna była w europejskim ogonie. W latach 2008-2020 doszło w Polsce do znaczącego zwiększenia nakładów na badania. Nadal jednak pozostajemy w tyle nie tylko za zachodnią Europą, ale i za Czechami czy Węgrami[1]. Polscy naukowcy widzą w ścisłej współpracy z biznesem szansę na szybki rozwój polskiej nauki.

– Naukowiec do współpracy z biznesem wnosi przede wszystkim szerokie, spojrzenie na daną problematykę, pod innym niż dotychczas kątem. Jest w stanie opracowywać innowacyjne rozwiązania, które dają oszczędności i zupełnie nowe perspektywy – tłumaczy prof. dr hab. Wojciech Knap, dyrektor Międzynarodowej Agendy Badawczej CENTERA, ośrodka rozwijającego nowoczesne technologie terahercowe. – Z kolei biznes potrafi rozpoznawać rynek, analizować ryzyko, rozumie, ile można potencjalnie zarobić i jakie rozwiązania są potrzebne. Tylko sprzężenie tych umiejętności jest drogą naprzód – dodaje naukowiec.

Ośrodek CENTERA powstał dzięki Funduszom Europejskim z Programu Inteligentny Rozwój (POIR) przyznanym przez Fundację na rzecz Nauki Polskiej (FNP) w ramach programu Międzynarodowe Agendy Badawcze (MAB). Jest jednym z 14 centrów doskonałości, które powstały w Polsce w ramach programu MAB.

Profesor Knap to jeden z czołowych badaczy tzw. promieniowania terahercowego – fal o wysokiej częstotliwości, mieszczących się między mikrofalami a promieniowaniem podczerwonym. Stworzony przez niego ośrodek pracuje nad rozwiązaniami, które mogą znaleźć zastosowanie w telekomunikacji, bezpieczeństwie czy produkcji przemysłowej.

–Najprościej wytłumaczyć to na bazie bezprzewodowej komunikacji. Telefony, z których dziś korzystamy, działają na falach o częstotliwości kilku gigaherców. Ta częstotliwość ogranicza jednak to, jak szybko możemy przesyłać dane. Aby przesyłać je na przykład tysiąc razy szybciej, musimy odpowiednio zwiększyć częstotliwość, a to oznacza, że w przyszłości, żeby istotnie zwiększyć szybkość przesyłania danych, będziemy w komunikacji musieli korzystać właśnie z fal terahercowych – tłumaczy badacz. – Inną ciekawą właściwością fal terahercowych jest to, że przechodzą one łatwo przez różne materiały. To pozwala identyfikować niewidoczne gołym okiem obiekty, na przykład ukryte pod koszulą czy w kopercie. Pozwala też na tzw. non-destructive testing, czyli testowanie produktów bez ich uszkadzania czy niszczenia. Możemy wyszukiwać defekty w żywności, plastikach czy drewnie.

Kierowana przez prof. Knapa CENTERA zatrudnia dziś około 60 pracowników. Na koncie ma już zarówno liczne patenty, jak i współpracę z wielkimi, międzynarodowymi koncernami. Sam prof. Knap, wraz ze współpracującymi z nim prof. Tomaszem Skotnickim, prof. Markiem Potemskim i prof. Sergeyem Ganichevem, został w marcu tego roku umieszczony na przygotowywanej przez Uniwersytet Stanforda, wydawnictwo Elsevier i firmę SciTech Strategies liście najczęściej cytowanych na świecie uczonych.

–Mamy już partnerów biznesowych w dziedzinie non-destructive testing. Współpracujemy m.in. z Huawei Germany. Jest ono zainteresowane zarówno zastosowaniami technologii terahercowych w testowaniu produktów, jak i w telekomunikacji – podkreśla prof. Knap. – Przychodzą do nas największe światowe firmy, takie jak Huawei, ale polskie nas często nie doceniają. Początkowo obiecująca współpraca z branżą paliwową nad technologiami pozwalającymi oceniać jakość paliwa ciekłego lub wodorowego ugrzęzła na przykład w miejscu. Jednym z wyjątków jest VIGO Photonics, które chce z nami współpracować nad przyszłymi projektami. Mamy więc światło w tunelu.

Zdaniem profesora Knapa podstawowym problemem jest fakt, że polskie firmy w większości nadal nie dorobiły się własnych działów badawczo-rozwojowych z prawdziwego zdarzenia. Znajduje to odzwierciedlenie w danych statystycznych. Ze zrealizowanego przez Eurostat badania Community Innovation Survey wynika, że zaledwie 5 proc. polskich przedsiębiorców podejmowało współpracę badawczo-rozwojową (w porównaniu do 10 proc. w Niemczech i 18 proc. w Danii). Zaledwie 2,5 proc. polskich przedsiębiorstw badanych przez Eurostat zadeklarowało ubieganie się w latach 2016–2018 o patent.

–Brakuje świadomości, że w Europie można odnieść sukces tylko, jeżeli robi się produkty o bardzo dużej wartości dodanej, produkty zaawansowane technologicznie, które trudno jest dogonić konkurencji np. z Azji. Nie ma trendu inwestycji w innowacje – przekonuje naukowiec. – Polski biznes nie patrzy jeszcze przyszłościowo, nie ma zasobów pozwalających na działanie w perspektywie 10 letniej, zamiast tego tworzy plany na 3-4 lata naprzód. Tylko nieliczni odważają się rozwijać technologię, która profity będzie dawała za 5 czy 7 lat.

Są jednak wyjątki. Poza wspomnianym VIGO Photonics, zespół prof. Knapa współpracuje z polską firmą SMARTTECH3D opracowującą technologie, które pozwolą przetworzyć skany np. części przemysłowych wykonane w 3D na precyzyjne rysunki techniczne. Dzięki technologii terahercowej takie rysunki mogą zawierać także elementy ich wewnętrznej struktury. Współzałożona 20 lat temu przez prof. Knapa firma Teracalis tworzy też we własnym zakresie roboty, które na bieżąco analizują na linii produkcyjnej plastikowe rury wykorzystywane do transportu ropy, poszukując słabości w ich strukturze.

Współpracę między nauką a biznesem wspierać mają działania podejmowane m.in. przez Fundację na rzecz Nauki Polskiej. Ta pozarządowa organizacja finansująca badania naukowe ogłosiła w kwietniu, że planuje realizować w nowej perspektywie funduszy UE nowe inicjatywy, takie jak Międzynarodowe Agendy Badawcze, PRIME, Proof of Concept i TEAM-NET, w ramach których naukowcy opracowujący rozwiązania możliwe do zastosowania w gospodarce, mogą starać się o wysokie granty.

Potencjał polskiej nauki jest bowiem ogromny i w znacznym stopniu wciąż niewystarczająco wykorzystany w gospodarce. Polscy badacze należą do światowej czołówki w dziedzinach takich, jak technologie kwantowe czy zaawansowane badania biochemiczne, które w najbliższych latach mogą przełożyć się globalnie na nowe usługi i technologie potencjalnie warte miliardy dolarów.

Aż 35 proc. pracujących Polaków zgłasza, że odczuwa znużenie i wykończenie po pracy kilka razy w tygodniu. Ponadto co piąty respondent doświadcza tych uczuć jeszcze przed jej rozpoczęciem (19 proc.) – wynika z raportu Benefit Systems „Zmęczeni, obojętni, niezaangażowani. Postpandemiczne potrzeby pracowników”. Takie reakcje mogą świadczyć o wypaleniu zawodowym, które dotyka coraz więcej z nas. Jak można zapobiegać tej sytuacji? Wyjaśnia ekspert Santander Consumer Banku.

Jak wynika ze statystyk Eurostatu, należymy do jednych z najbardziej zapracowanych narodów w Europie. W 2022 roku statystyczny Polak na etacie poświęcał na swoje obowiązki służbowe średnio 41,3 godziny w tygodniu. Wysokie tempo pracy i presja czasu sprawiają, że coraz więcej pracowników nie wytrzymuje obciążenia. Zjawisko to można zaobserwować również wśród najmłodszych zatrudnionych, którzy – w porównaniu do starszych kolegów – są bardziej skłonni do podjęcia radykalnych kroków. Według badania „Workmonitor 2023” Randstad aż 58 proc. respondentów z pokolenia Z deklaruje, że odeszłoby z pracy, która uniemożliwia im cieszenie się życiem. Jak można przeciwdziałać tej sytuacji? Kluczem jest zadbanie o dobrostan pracowników, czyli podjęcia działań, które w pozytywny sposób wpłyną na ich samopoczucie. Według ekspertki Santander Consumer Banku, działania w tym obszarze warto zacząć od przeprowadzenia anonimowego badania, które zmierzy obecny poziom well-beingu zatrudnionych i sprawdzi, jaki wpływ ma na niego atmosfera panująca w firmie.

–Wyniki takich ankiet w naszym banku stały się podstawą kilku inicjatyw realizowanych pod hasłem „Różni, ale równi” – komentuje Ewa Kosmowska z Santander Consumer Banku. – Jedną z najważniejszych było zdefiniowanie zachowań niepożądanych i rozbudowanie narzędzi do ich eliminacji. W tym celu powołaliśmy tzw. ambasadorów dobrych relacji. Tę rolę pełni obecnie kilka pracownic banku, które wzbudzają największe zaufanie kolegów i koleżanek po fachu, i zostały wybrane na podstawie ich głosów. Ich rolą jest udzielenie wsparcia, wysłuchanie i rozmowa nacelowana na rozpoznanie źródła problemu i wypracowanie komfortowego rozwiązania dla osoby, która zetknęła się z niepożądanym zachowaniem. Przeszkoliliśmy również naszych menadżerów w zakresie rozpoznawania ukrytych konfliktów i wyposażyliśmy ich w wiedzę na temat sposobów ich rozwiązywania.

Na pierwszym miejscu edukacja

Ważną rolę w budowaniu dobrostanu zespołów odgrywa także szeroko pojęta edukacja pracowników. Dotyczy ona zarówno sposobu reagowania na zachowania, które ochładzają i utrudniają relacje w zespole, zasad prostej i efektywnej komunikacji, jak i działań prowadzących do rozwoju zawodowego np. oferowania zatrudnionym szkoleń prowadzonych przez ekspertów w swojej dziedzinie. Warto poświęcić również więcej uwagi edukacji liderów, czyli osób zarządzających pracą innych, w tym na zwiększanie świadomości w zakresie wpływu ich działań na środowisko w firmie i na zewnątrz.

–Nieustannie kształcimy naszych pracowników w różnych obszarach. Wyposażamy ich w wiedzę, która ma na celu budowę i rozwój dobrych relacji, ale również dajemy możliwości rozwoju – mówi Ewa Kosmowska z Santander Consumer Banku. – W tym celu organizujemy m.in. strefę wymiany wiedzy, gdzie pracownicy w roli trenerów wewnętrznych prowadzą szkolenia wewnętrzne dla innych zatrudnionych. Ponadto udostępniamy platformę e-learningową Dojo z bogatą ofertą kursów i webinarów. W banku działa również program mentoringowy, który odbywa się w cyklach rocznych. Rolę mentora pełnią w nim dyrektorzy, członkowie zarządu i eksperci w różnych dziedzinach, którzy dzielą się wiedzą z mentees w formule 1:1. Kładziemy też nacisk na wzmacnianie kompetencji osób na czele teamów. W tym celu stworzyliśmy program „Zwinny lider”, który jest nastawiony na przywództwo oparte na wartościach, godzenie potrzeb ludzi z wymogami organizacji i unikanie hierarchizacji na rzecz pracy zespołowej.

Rozwój to nie wszystko

Wsparcie w kształtowaniu dobrego i zdrowego stylu życia polega również na zapewnieniu pracownikom jak najlepszych warunków pracy. Tam, gdzie jest to możliwe, warto wprowadzić nowoczesne rozwiązania takie jak np. opcja pracy zdalnej lub hybrydowej i elastyczne podejście do godzin pracy tak, aby każdy mógł spokojnie połączyć je ze swoim życiem prywatnym. W przypadku pracy stacjonarnej bądź hybrydowej, warto zadbać o komfortowe strefy socjalne i miejsca do relaksu, gdzie zatrudnieni mogą oderwać się na chwilę od obowiązków zawodowych i dać umysłowi odpocząć. Można zadbać także o wyeliminowanie problemów związanych z dotarciem do biura np. poprzez zapewnienie parkingu dla samochodów i rowerów, szatni do odświeżenia się dla rowerzystów czy nawet możliwości ładowania pojazdu elektrycznego. Z kolei pracownikom zdalnym można zaproponować np. budżet na doposażenie domowego biura.

– Warto pomyśleć także o udostępnieniu pracownikom opcji skorzystania z pomocy psychologicznej – dodaje Ewa Kosmowska z Santander Consumer Banku. – W Santander Consumer Banku działa specjalna infolinia, dzięki której każdy zatrudniony może porozmawiać z profesjonalistą i uzyskać wsparcie emocjonalne oraz pomoc w trudnej sytuacji. Podobne działania są szczególnie ważne po okresie lockdownu, izolacji i niepokoju, w którym żyliśmy przez ostatnie lata w związku z pandemią koronawirusa.

Nowa definicja sukcesu zawarta w „Karcie na rzecz Dobrostanu” wydanej przez WHO określa powodzenie w biznesie jako realizację polityki związanej z tworzeniem środowiska przyjaznego dla ludzi i planety. Warto mieć to na uwadze i dbać o dobrostan swoich zespołów poprzez bieżące monitorowanie i reagowanie na zgłaszane przez nich potrzeby. Zadowoleni pracownicy są bardziej zmotywowani, zaangażowani i efektywni, co przekłada się na dobre wyniki firmy, zmniejsza rotację i zwiększa szansę na przyciągnięcie do niej nowych talentów.

W 2024 r. czeka nas podwyżka płacy minimalnej sięgająca w skali roku aż 700 zł (prawie 20%).

Podwyżka ta może w sposób bardzo istotny dotknąć najmniejsze przedsiębiorstwa, szczególnie te, które działają w mniejszych i mniej zamożnych miastach.

W świetle powyższego rozważyć należałoby regionalizację minimalnych wynagrodzeń – w oparciu o obiektywne kryteria, takie jak np. poziom przeciętnego wynagrodzenia na danym obszarze.

ZPP wskazuje także na konieczność zmian w sposobie wynagrodzenia pracowników w sektorze publicznym, przy jednoczesnej rewizji etatyzacji. Ich wynagrodzenia już dawno nie pokrywają się z warunkami rynkowymi. Dlatego proponujemy zmianę „mnożników kwoty bazowej”, w taki sposób, aby zapewnić pracownikom niższego i średniego szczebla rynkowe wynagrodzenie bez konieczności dokonywania znaczących zmian w samej kwocie bazowej.

Jak co roku, temat wynagrodzeń minimalnych w 2024 r. wywołał liczne kontrowersje. Propozycja rządowa oparta na algorytmach bazujących przede wszystkim na inflacji przewiduje, że od 1 stycznia minimalne wynagrodzenie ma wynosić 4242 zł, a od 1 lipca 2024 r. 4300 zł. Podejście takie, z uwagi na brak porozumienia w Radzie Dialogu Społecznego, zgodne jest z przepisami ustawy z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę.

Minimalne wynagrodzenie, a sytuacja polskiej gospodarki

Powstaje pytanie, czy blisko 20% podwyżka minimalnego wynagrodzenia w skali roku nie wpłynie negatywnie na kondycję polskiej gospodarki? Od dnia dzisiejszego do lipca przyszłego roku wynagrodzenie minimalne wzroście bowiem aż o 700 zł. Pensja minimalna powinna być przecież wynikiem ważenia uzasadnionych potrzeb pracowników oraz możliwości pracodawców. Przyjrzyjmy się kilku liczbom. Prognozowane przeciętne wynagrodzenie w 2024 r. to 7794 zł, a zatem relacja minimalnego wynagrodzenia do przeciętnego wynosić będzie ponad 55%. Oczywiście prognozy są niepewne i faktyczne przeciętne wynagrodzenie może być wyższe, ale wahania nie będą raczej znaczące. Sprawdźmy kolejny wskaźnik – inflację, która w czerwcu 2023 r. wyniosła 11,5%. Zgodnie z prognozą NBP inflacja w 2023 r. powinna wynieść 11,9%, zaś w 2024 między 3,7% a 6,8% (prawdopodobnie około 5,2%)[1]. Inflacja będzie zatem znacznie niższa niż podwyżka minimalnego wynagrodzenia. Kolejny wskaźnik, przeciętne wynagrodzenie, które w maju było wyższe o 12,2% niż w roku ubiegłym. Zatem przeciętne wynagrodzenie również rośnie wolniej niż zapowiadana podwyżka minimalnego wynagrodzenia. Kolejny wskaźnik – wzrost PKB, w tym przypadku prognozy na 2023 r. wskazują na wzrost na poziomie poniżej 1% (np. Komisja Europejska szacuje wzrost PKB Polski na poziomie 0,7%[2]). Oznacza to, że wynagrodzenia rosną również szybciej, niż cała nasza gospodarka. Wreszcie, jak wynika z samych analiz rządowych podwyżka minimalnego wynagrodzenia to realny koszt dla przedsiębiorców wynoszący aż 35,5 miliardów złotych. Te pieniądze w dużej mierze zasilą państwo w postaci podatków i składek na ubezpieczenia społeczne.

Jak w praktyce wpłynie to na polskich przedsiębiorców? Dla wielu będzie to ciężar nie do udźwignięcia. Szczególnie dla tych, którzy funkcjonują w mniej zamożnych regionach kraju. Będzie to oznaczać konieczność zamknięcia działalności przez liczne przedsiębiorstwa z powodu wzrostu kosztów. Inni będą starali się przerzucić te koszty na ceny produktów i usług, co w konsekwencji odczujemy wszyscy w postaci inflacji. Wzrost kosztów prowadzenia działalności zmusić może wiele firm do działania sprzecznego z przepisami. Przedsiębiorcy mając w alternatywie zamknięcie swojej działalności mogą przechodzić do szarej strefy. Zaczną pojawiać się na naszym rynku sytuacje, gdzie większość pracowników będzie zarabiać najniższą krajową, a niektórzy z nich będą otrzymywać dodatkowe wynagrodzenie „pod stołem”. Może dochodzić także do prób odchodzenia od standardowych umów o pracę na rzecz innych form współpracy w celu uzyskania oszczędności.

Minimalne wynagrodzenie w przyszłości

W związku z koniecznością wdrożenia Dyrektywy Parlamentu Europejskiego i Rady (UE) 2022/2041 w sprawie adekwatnych wynagrodzeń minimalnych w Unii Europejskiej (zwanej dalej „Dyrektywą”) oraz z uwagi konieczność zapewnienia przewidywalności wynagrodzeń na polskim rynku, konieczne wydaje się pilne podjęcie prac legislacyjnych zmierzających do zmiany przepisów dotyczących ustalania minimalnego wynagrodzenia. Poniżej prezentujemy postulaty w tym zakresie.

Regionalizacja minimalnych wynagrodzeń

Całkowicie inne realia gospodarcze są w Warszawie, a zupełnie inne w niewielkim mieście powiatowym. Dlatego należałoby rozważyć rozróżnienie wysokości minimalnego wynagrodzenia w zależności od regionu. W najbardziej zamożnych regionach państwa podwyżka minimalnego wynagrodzenia w przyszłym roku do 4300 zł dotknie najmniejszych przedsiębiorców działających na granicy zysku, doprowadzi do „spłaszczenia” krzywej wynagrodzeń i może stanowić czynnik zmniejszający motywację do podnoszenia kompetencji wśród pracowników, jednak mimo wszystko skutki gospodarcze w tym zakresie będą znacznie mniejsze niż dla firm działających w małych miastach województwa podlaskiego, czy kujawsko-pomorskiego. Dla tych podmiotów tak skokowy wzrost kosztów działalności może być ciężarem nie do udźwignięcia. Również zupełnie inna jest sytuacja samych pracowników zarabiających najniższe wynagrodzenie w małej miejscowości, a inna w jednym z największych miast Polski, gdzie koszty życia są znacząco wyższe.

Wysokość minimalnego wynagrodzenia powinna być oparta na obiektywnych przesłankach zgodnych z Dyrektywą

Dyrektywa wskazuje wprost propozycje dotyczące standardów określania minimalnego wynagrodzenia. Dwie ze wskazanych metod dotyczą 50% przeciętnego wynagrodzenia oraz 60% mediany wynagrodzeń. Są to cele, do których należy zmierzać i z pewnością stanowią podpowiedź ze strony UE, w jakim kierunku można podążyć ustalając kryteria. W związku z powyższym zasadnym wydaje się wykorzystanie metod wprost wskazanych w Dyrektywie. Każdego roku można obliczać zarówno 50% przeciętnego prognozowanego wynagrodzenia w przyszłym roku, jak i 60% mediany wynagrodzeń. Wyższa z tych kwot powinna obowiązywać w regionach zamożniejszych, a niższa w pozostałej części kraju. Jednocześnie, jeśli wyliczone w ten sposób kwoty wskazywałyby na konieczność obniżenia wynagrodzenia minimalnego w kolejnym roku, minimalne wynagrodzenie powinno pozostać bez zmian.

Z pewnością problemem w tym zakresie może okazać się pozyskiwanie danych z rynku przez GUS. Konieczne byłoby wprowadzenie nowych rozwiązań dotyczących gromadzenia i publikowania danych równocześnie z wdrożeniem zmian prawnych dotyczących ustalania wysokości minimalnego wynagrodzenia. Problemem może być np. mediana wynagrodzeń, która obecnie jest publikowana przez GUS raz na dwa lata.

Wynagrodzenia w sektorze publicznym

Obecna sytuacja gospodarcza w większości podmiotów działających w sektorze publicznym uniemożliwia zatrudnienie odpowiedniej ilości wykwalifikowanych kadr i zapewnienie im godnego wynagrodzenia. Od dawna płace w tych jednostkach oddalają się od warunków rynkowych. Stwarza to ryzyko spadku jakości usług publicznych i powstania w niedalekiej przyszłości poważnych braków kadrowych zarówno w niewielkich urzędach gmin, jak i w ministerstwach.

ZPP zauważa, że proponowana w 2023 r. podwyżka wynagrodzeń wiążąca się ze zmianą „kwoty bazowej” jest niewystarczająca. Jednocześnie zgadzamy się z argumentem podnoszonym przez Ministerstwo Finansów, że podwyżka kwoty bazowej skutkuje zwiększeniem różnic między najlepiej i najmniej zarabiającymi osobami w sektorze publicznym. Dlatego uważamy, że konieczne jest podjęcie prac legislacyjnych polegających na dokonaniu zmian w szeregu ustaw tak zwanych „mnożników kwoty bazowej” dla poszczególnych stanowisk pracy, w ten sposób, aby pracownicy niższego i średniego szczebla mogli liczyć na wynagrodzenie konkurencyjne z rynkowym bez konieczności dokonywania znaczących zmian w samej „kwocie bazowej”.

Obecnie funkcjonujące „mnożniki kwoty bazowej” powodują, że praca w sektorze publicznym przestała być atrakcyjna. Jeszcze do niedawna dodatkowym argumentem za jej podjęciem była „stabilność zatrudnienia”, ale obecnie, w sytuacji gdy bezrobocie w Polsce jest rekordowo niskie, a w większości firm brakuje „rąk do pracy”, argument ten przestaje mieć znaczenie. Dochodzi nawet do absurdów, gdy pracownikom którzy muszą spełnić liczne kryteria dotyczące wykształcenia, doświadczenia zawodowego czy znajomości języków, którzy muszą „wygrać” konkurs na stanowisko w urzędzie, oferuje się wynagrodzenie niższe niż przy wykonywaniu tak zwanych „prac prostych” w sektorze prywatnym.

Jednocześnie wskazujemy, że w ślad za dokonaniem zmian powinno iść odpowiednie zwiększenie finansowania poszczególnych jednostek sektora finansów publicznych (zarówno finansowanych z budżetu państwa, jak i z budżetów samorządowych).

Podsumowanie

Związek Przedsiębiorców i Pracodawców wskazuje, że regionalizacja wynagrodzeń minimalnych pozwoli obniżyć ryzyko negatywnych zjawisk w polskiej gospodarce, takich jak zbyt wysoki wzrost kosztów działalności przedsiębiorstw w mniej zamożnych regionach kraju, czy rozszerzanie się szarej strefy. Pośrednio wpłynąć może także na lepszy rozwój gospodarczy słabszych ekonomicznie regionów kraju oraz zmniejszenie procesu migracji wewnętrznej spowodowanej brakiem perspektyw zatrudnienia w mniejszych miejscowościach.

Ponadto z całą pewnością coraz większym problemem są wynagrodzenia pracowników w sektorze publicznym, który stał się mało atrakcyjną ścieżką kariery zawodowej. Skutkuje to stale zmniejszającą się jakością usług publicznych, co dotyka zarówno przedsiębiorców, jak i wszystkich innych obywateli. Dlatego też koniecznym wydaje się wprowadzenie zmian w tak zwanych „mnożnikach kwoty bazowej” co umożliwi zwiększenie wynagrodzeń pracowników niższego i średniego szczebla bez konieczności znaczącego podnoszenia wysokości samej kwoty bazowej.

II kwartał 2023 roku upłynął pod znakiem ożywienia związanego m.in. z przygotowaniami zarówno po stronie sprzedających, jak i kupujących do programu Bezpieczny Kredyt 2%. Jednak zatrzymanie wzrostu cen ziemi, pomimo podwyżek cen wszystkich typów nieruchomości, wskazuje, że sprzedający nie spodziewają się długotrwałego wzrostu popytu. Z kolei spadek cen najmu popularnych mieszkań do 40 mkw. może sygnalizować nadpodaż ofert w tym segmencie, która w kolejnych miesiącach może przełożyć się na spadek sprzedaży – oceniają autorzy najnowszego Kwartalnika Mieszkaniowego Otodom i Polityki Insight.

W II kwartale tego roku średnie ceny ofertowe mieszkań podniosły się o 3% kw/kw. Warto jednak zauważyć, że w ujęciu rocznym ich tempo wzrostu nadal nie dorównywało wzrostowi cen konsumpcyjnych (13% w II kwartale roku) i było równe 6,5%.

– Zapowiedź wprowadzenia systemu dopłat do kredytów wzmocniła ożywienie na rynku i wpłynęła na wzrost cen, jednak nie była jedynym czynnikiem determinującym. Złagodzenie warunków udzielania kredytów hipotecznych przez KNF zwiększyło w pierwszym półroczu popyt ze strony klientów finansujących zakup kredytem. Z kolei utrzymujący się wysoki poziom inflacji sprawił, że osoby dysponujące nadwyżką finansową chętnie lokowały swoje oszczędności w nieruchomościach – komentuje dr Adam Czerniak, główny ekonomista Polityki Insight i współautor Kwartalnika Mieszkaniowego.

Przy porównaniu rynku pierwotnego i wtórnego nadal szybciej rosły ceny lokali deweloperskich. W okresie od kwietnia do czerwca br. podrożały one o 3,5% w stosunku do I kwartału, podczas gdy mieszkania z rynku wtórnego – o 2,5%. Za tym wzrostem stoją z jednej strony wprowadzenia do oferty nowych, droższych mieszkań w atrakcyjnych inwestycyjnie lokalizacjach dużych miast. Z drugiej strony był to pośrednio efekt zapowiedzi programu Bezpieczny Kredyt 2%. Sprzedający, spodziewając się wzrostu popytu, podnosili ceny wcześniej już wystawionych lokali.

Bezpieczny Kredyt rozbudził nadzieje sprzedających domy

Nadzieje sprzedających związane z rządowym programem dopłat do kredytów widoczne były także w segmencie domów na sprzedaż. W II kwartale br. w serwisie Otodom liczba ofert domów wolnostojących usytuowanych na działkach do 500 mkw. wzrosła o 18% w porównaniu do poprzedzającego kwartału, a tych z większym terenem o 14%. Eksperci zwracają uwagę, że to nietypowa sytuacja na rynku jak na tę porę roku.

– Zazwyczaj szczyt ożywienia w sektorze domów na sprzedaż przypada na okres noworoczny. W tym roku najprawdopodobniej część sprzedawców zdecydowała się wystawić swoje nieruchomości na sprzedaż już teraz, spodziewając się, że korzystne warunki udzielenia dopłat w przypadku tego typu nieruchomości skuszą kupujących, którzy poszukują lokum większych rozmiarów – komentuje Karolina Klimaszewska, analityczka Otodom.

W II kwartale tego roku średni koszt powierzchni użytkowej domu na działce do 500 mkw. oscylował wokół 5800 zł, a usytuowanego na większym terenie – 5700 zł. Podwyżki nie ominęły też “szeregówek”, które po 2% wzrostach kw/kw osiągnęły średnią cenę 6500 zł/mkw.

Brak chętnych na grunty?

Na rynku pojawia się coraz więcej ofert gruntów budowlanych i obecnie ich liczba jest najwyższa od 2020 roku. W II kwartale br. do sprzedaży trafiło o ponad 12% więcej działek budowlanych w porównaniu do poprzedzającego kwartału. Tak wysoki poziom podaży był jedną z przyczyn zatrzymania wzrostów cen ziemi.

– Dodatkowym czynnikiem hamującym wzrost cen gruntów budowlanych są koszty budowy nieruchomości, rosnące szybciej niż inflacja. Niesprzyjające warunki rynkowe wyraźnie odstraszają inwestorów od budowy domów i segmentów z myślą o późniejszej sprzedaży – zaznacza Adam Czerniak,ekspert Polityki Insight.

Ciekawym zjawiskiem jest też to, że również osoby planujące budowę domu na własny użytek wstrzymują się z decyzją o zakupie gruntu. W ich przypadku działka budowlana może być potraktowana jako wkład własny do kredytu w ramach programu Bezpieczny Kredyt 2%, zwiększając wartość jego limitu do 1 mln zł.

Nadpodaż małych mieszkań