Po miesiącach kumulujących się trudności, w 2022 roku wyniki branży motoryzacyjnej zaczęły się poprawiać. Produkcja sprzedana i eksport notują rekordowe wyniki, a według danych Krajowego Rejestru Długów zadłużenie sektora spadło o ponad 140 mln zł w ciągu ostatniego roku i wynosi obecnie 306 mln zł. Mimo optymistycznych wskaźników, problemy z wypłacalnością ma wciąż blisko 12 tys. firm.

Sektor motoryzacji jest jednym z najbardziej poszkodowanych przerwami w światowych łańcuchach dostaw. Najpierw brakowało części niezbędnych do produkcji, później zaczęły się braki surowców do wytwarzania komponentów. Firmy zamawiały na zapas, co powodowało jeszcze większe niedobory. To trudności, które nadal się utrzymują, choć przedsiębiorstwa nauczyły się już lepiej sobie z nimi radzić. Początek tego roku rozpoczął się dla branży lepiej od poprzedniego, ale sytuację pogorszyła wojna, która na nowo zachwiała dostawami. Do dotychczasowych problemów dołączyły jeszcze rosnące koszty prądu, gazu i benzyny. To wszystko przekłada się wyższe ceny produkowanych aut, ale widać pierwsze jaskółki poprawy kondycji sektora, którymi są rosnąca produkcja i eksport oraz malejące zadłużenie jej przedstawicieli.

Światełko w tunelu

Sektor motoryzacyjny obejmuje produkcję pojazdów samochodowych, przyczep i naczep oraz handel autami zarówno hurtowy, jak i detaliczny, a także naprawę pojazdów. Łączne zadłużenie branży, według danych Krajowego Rejestru Długów BIG, wynosi obecnie ponad 306 mln zł, którą to kwotę do spłacenia ma 11,8 tys. firm. Największe problemy finansowe notuje handel. Łącznie musi oddać 283,5 mln zł z całej kwoty zadłużenia. Zdecydowanie mniejszą kwotę do zwrotu, bo nieco ponad 22,8 mln zł, ma sektor produkcyjny. Zdaniem ekspertów, zadłużenie branży motoryzacyjnej w najbliższym czasie nie powinno już bardziej przybierać na sile.

– Ostatnie 2,5 roku to bezprecedensowo trudny okres dla branży motoryzacyjnej. COVID, kryzys półprzewodnikowy i trwająca wojna w Ukrainie przyczyniły się do wielu problemów w całym sektorze. Jednakże, biorąc to pod uwagę w świetle niezłych obrotów branży, obecne zadłużenie wydaje się nie stanowić większego problemu i ze sporym prawdopodobieństwem można przewidzieć, że w najbliższym czasie znaczna jego część zostanie uregulowana. Nawet mając na uwadze obecną inflację i wstrzymywanie się części klientów z decyzjami zakupowymi, można ocenić sytuację części sprzedażowej jako stabilną – mówi Jakub Faryś, prezes Polskiego Związku Przemysłu Motoryzacyjnego.

Również analizy AutomotiveSuppliers.pl, wskazują, że w pierwszych sześciu miesiącach br. produkcja sprzedana pojazdów samochodowych, przyczep i naczep była na rekordowym poziomie – wyniosła o 2,2 proc. więcej niż w analogicznym okresie zeszłego roku. W grupie firm średnich i dużych wzrost był jeszcze większy i osiągnął 2,3 proc. Ponad połowę z niego wygenerowali producenci części i akcesoriów samochodowych. Nowy rekord w I półroczu br. ustanowił także eksport przemysłu motoryzacyjnego, na co wpłynęły szczególnie dobre wyniki z maja i czerwca. W stosunku do tego samego okresu zeszłego roku urósł o 2,2 proc. Zdecydowaną większość, bo 81 proc., rodzimej produkcji wchłonęły rynki Unii Europejskiej.

– Dobre wyniki pierwszej połowy tego roku napawają optymizmem także ze względu na spadek zadłużenia. Jeszcze rok temu długi sektora wynosiły 446,5 mln zł, czyli o ponad 140 mln zł więcej niż obecnie. Z kolei liczba dłużników zmniejszyła się o ok. 700 podmiotów, z 12,5 tys. w roku ubiegłym. Motoryzacja, osłabiona brakiem komponentów i zaburzeniami w łańcuchach dostaw, wreszcie może wrzucić kolejny bieg – mówi Adam Łącki, prezes Zarządu Krajowego Rejestru Długów BIG SA.

Długotrwałe zadłużenie

Tym, co może niepokoić, jest fakt, że duża część przedsiębiorstw przestała spłacać swoje zobowiązania już dawno temu. Blisko połowa wszystkich długów branży motoryzacyjnej, bo 136,6 mln zł, to zobowiązania mocno przeterminowane – o ich odzyskanie walczą wtórni wierzyciele, czyli firmy windykacyjne i fundusze sekurytyzacyjne. Niemal 100 mln zł to długi wobec instytucji finansowych (banków, firm leasingowych i faktoringowych oraz towarzystw ubezpieczeniowych). Na kolejnych miejscach wśród wierzycieli są firmy handlowe – 25,7 mln zł oraz telekomy – 15,3 mln zł.

W podziale na województwa najwyższe długi mają przedsiębiorstwa z województwa mazowieckiego, które muszą spłacić 76,4 mln zł. Drugie i trzecie miejsce zajmują firmy z Wielkopolski i ze Śląska, które mają do oddania odpowiednio 35 mln zł oraz 33 mln zł. Najmniejsze długi, nieco ponad 4 mln zł, mają przedsiębiorcy z województw opolskiego i podlaskiego.

Rekordzistą branży motoryzacyjnej pod względem zadłużenia jest firma z Mazowsza zajmująca się produkcją części i akcesoriów do pojazdów silnikowych, która swoim wierzycielom powinna oddać 4,6 mln zł.

Mimo sporego zadłużenia, motoryzacja ma też swoich dłużników. Kontrahenci są jej winni ponad 45,8 mln zł. Wśród nich najwięcej, bo 17,6 mln zł, pochodzi od przedstawicieli branży handlowej.

Ostrożne prognozy

Najbliższe miesiące nie będą łatwe dla motoryzacji, choćby z uwagi na mniejszą dostępność nowych pojazdów, ale i zmniejszony popyt po stronie kupujących. Z jednej strony kryzys półprzewodnikowy powoduje przerwy w fabrykach i problemy z łańcuchami dostaw innych części i podzespołów, a z drugiej sami klienci wstrzymują swoje decyzje zakupowe. Według danych Cyfryzacji KPRM, w ciągu pierwszych ośmiu miesięcy br. zostało zarejestrowanych ponad 15 proc. mniej pojazdów osobowych niż w analogicznym okresie ub.r. W tym samym czasie spadła też liczba zarejestrowanych pojazdów ciężarowych o blisko 17 proc.

– Zarówno konsumenci, jak i przedsiębiorcy nie palą się dziś do zakupu nowych aut czy wymiany samochodów na lepsze modele. Te kosztowne wydatki zostały przesunięte w czasie, głównie z powodu inflacji i związanej z tym niepewności. Blisko 80 proc. przedsiębiorstw biorących udział w naszym badaniu „Zakupy firmowe“, przyznaje, że podwyżki cen wpłyną ogólnie na zmianę sposobu dokonywania przez nich zakupów w najbliższych sześciu miesiącach. Firmy zapowiadają, że będą teraz częściej poszukiwać promocji i okazji cenowych (44 proc.), szukać tańszych zamienników i ograniczać wydatki (po 36 proc.). Co czwarta zamierza rezygnować z zaplanowanych wcześniej zakupów (20 proc.) lub odsuwać w czasie decyzje zakupowe z uwagi na niewystarczające środki finansowe (22 proc.). Jak widać, założenia inwestycyjne firm, także te motoryzacyjne, zawisły na kołku i dopóki inflacja będzie drążyć portfele przedsiębiorców, dopóty nieprędko zaczną znów planować większe wydatki – mówi Emanuel Nowak, ekspert NFG.

Papierkiem lakmusowym branży jest kondycja finansowa przedsiębiorstw, bo to one w większości odpowiadają za zakupy pojazdów użytkowych (ciężarowych i dostawczych). Niemniej jednak, przedstawiciele branży nie spodziewają się drastycznych obniżek w tym segmencie.

– Musimy pamiętać o tym, że w Polsce ponad 70 proc. nowych samochodów jest kupowanych przez przedsiębiorstwa, a te, żeby dobrze funkcjonować, muszą nabywać nowe pojazdy, zarówno osobowe jak też dostawcze i ciężarowe. Oczywiście należy liczyć się z tym, że jakaś część przedsiębiorców wstrzyma się z zakupami, ale można sądzić, że nie wpłynie to bardzo znacząco na sprzedaż nowych pojazdów – mówi Jakub Faryś, prezes Polskiego Związku Przemysłu Motoryzacyjnego. I dodaje, że portfel zamówień w przypadku producentów nowych samochodów jak i zamówienia na części i podzespoły produkowane w Polsce utrzymuje się na wysokim poziomie. A spora część produkcji części i podzespołów jest przeznaczona na rynek aftermarketowy, czyli do naprawy aut używanych, a nie do pierwszego montażu. Uważa, że oczywiście mogą przydarzać się bankructwa wśród przedsiębiorstw sektora automotive, ale biorąc pod uwagę ogólną sytuację gospodarczą należy raczej sądzić, że w przypadku poziomu zadłużenia branży motoryzacyjnej i tak jest ona, co do zasady, w stosunkowo dobrej sytuacji.

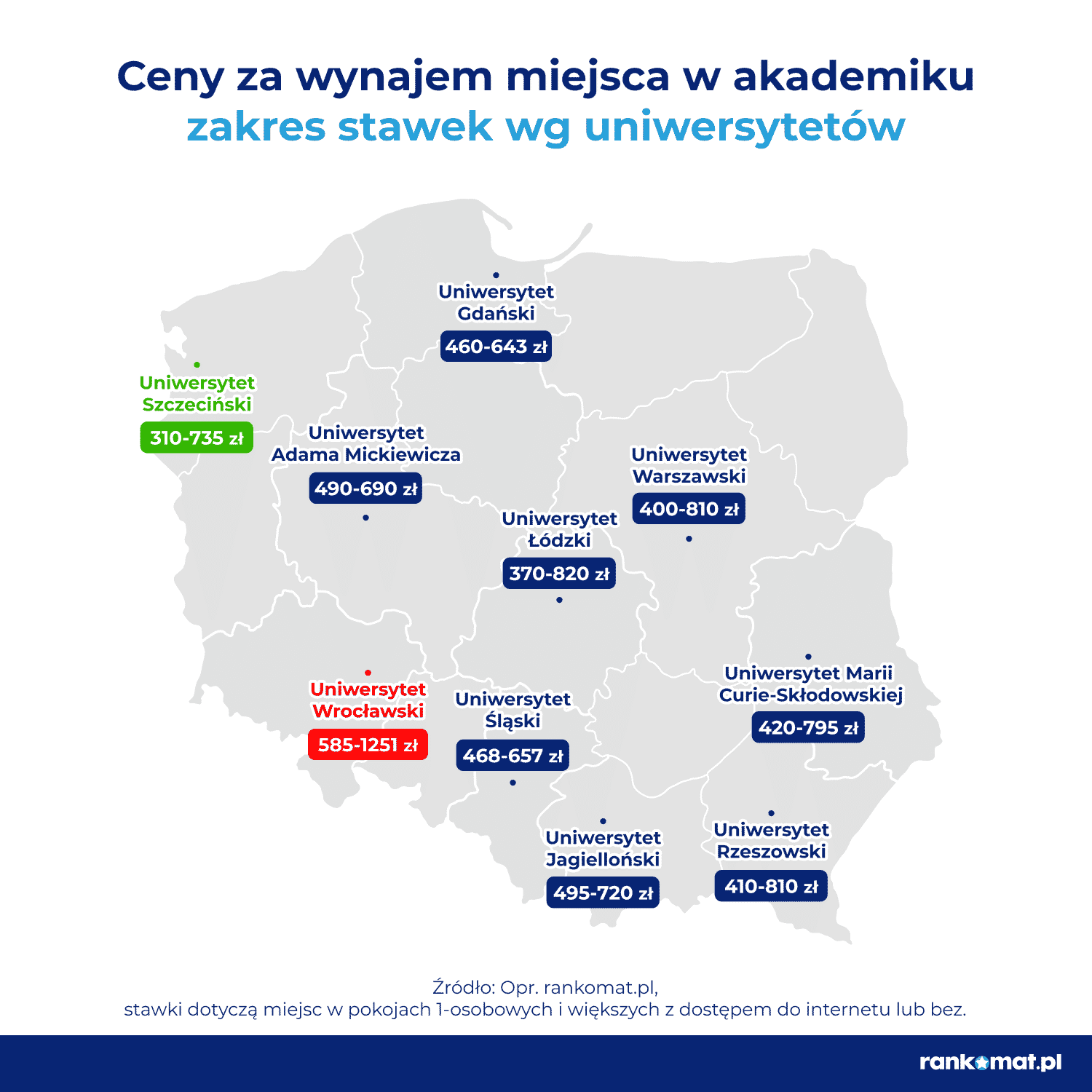

Ceny za wynajem miejsca w akademiku w 10 miastach Polski są umiarkowanie zróżnicowane. Zestawienie rankomat.pl dotyczy tylko stawek oferowanych przez uniwersytety. Najtańsze miejsce w pokoju akademickim oferuje Uniwersytet Szczeciński (310 zł miesięcznie). W Łodzi za najtańszą opcję zakwaterowania trzeba wydać co najmniej 370 zł, w Warszawie podobnie (400 zł). Niską stawkę ma jeszcze Uniwersytet Rzeszowski (410 zł), natomiast studenci Uniwersytetu Wrocławskiego muszą liczyć się z wydatkiem co najmniej 585 zł, tyle że bez dodatkowych kosztów, jak w przypadku wynajmu mieszkania.

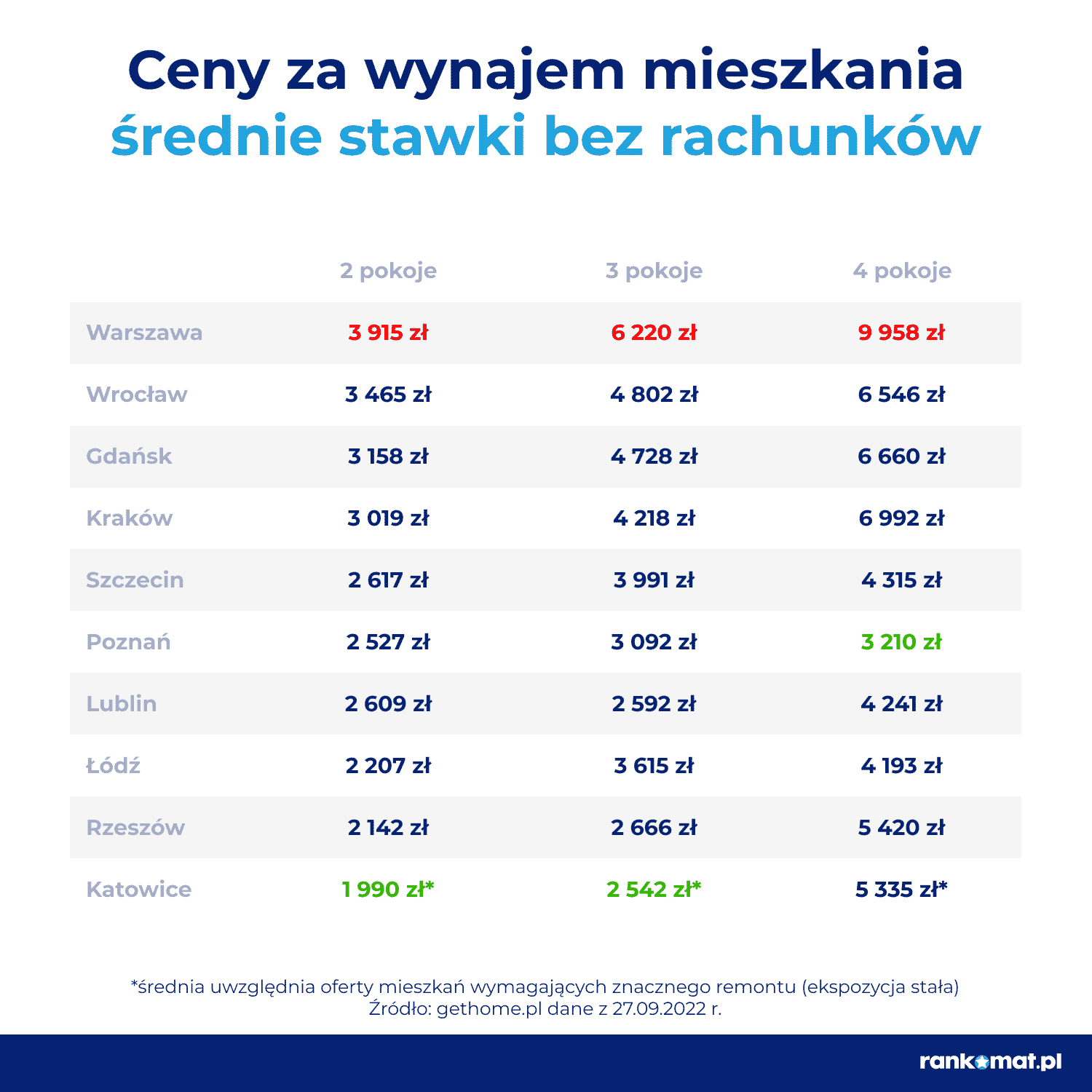

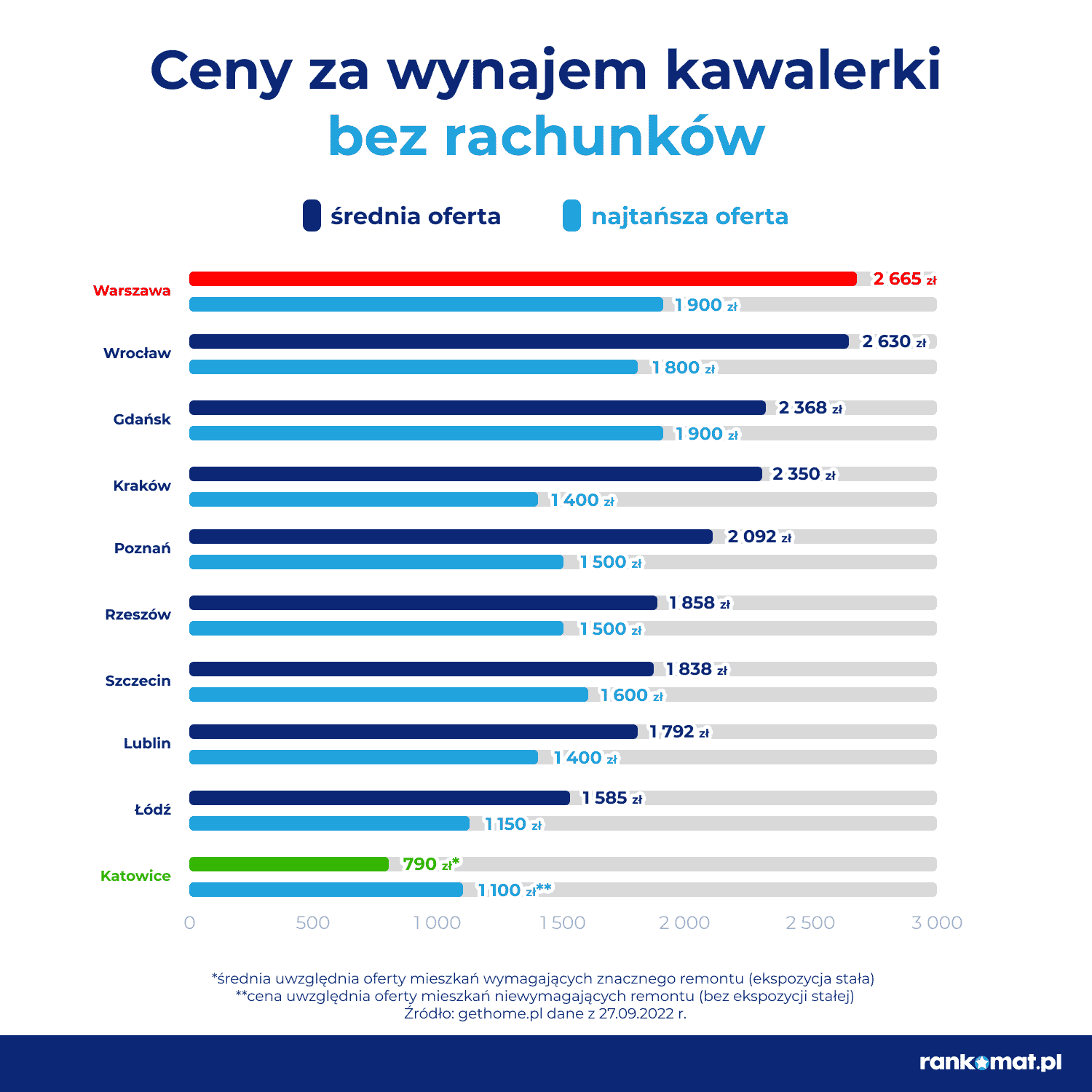

Ceny za wynajem miejsca w akademiku w 10 miastach Polski są umiarkowanie zróżnicowane. Zestawienie rankomat.pl dotyczy tylko stawek oferowanych przez uniwersytety. Najtańsze miejsce w pokoju akademickim oferuje Uniwersytet Szczeciński (310 zł miesięcznie). W Łodzi za najtańszą opcję zakwaterowania trzeba wydać co najmniej 370 zł, w Warszawie podobnie (400 zł). Niską stawkę ma jeszcze Uniwersytet Rzeszowski (410 zł), natomiast studenci Uniwersytetu Wrocławskiego muszą liczyć się z wydatkiem co najmniej 585 zł, tyle że bez dodatkowych kosztów, jak w przypadku wynajmu mieszkania. Średnie stawki za wynajęcie kawalerki wahają się od 790 do 2665 zł miesięcznie. To kwoty za sam czynsz, czyli bez rachunków za media – na podstawie wyników portalu ogłoszeń gethome.pl. Najtańszym miastem są Katowice, a najdroższym Warszawa, choć podobnie wysoką średnią notuje Gdańsk (2630 zł).

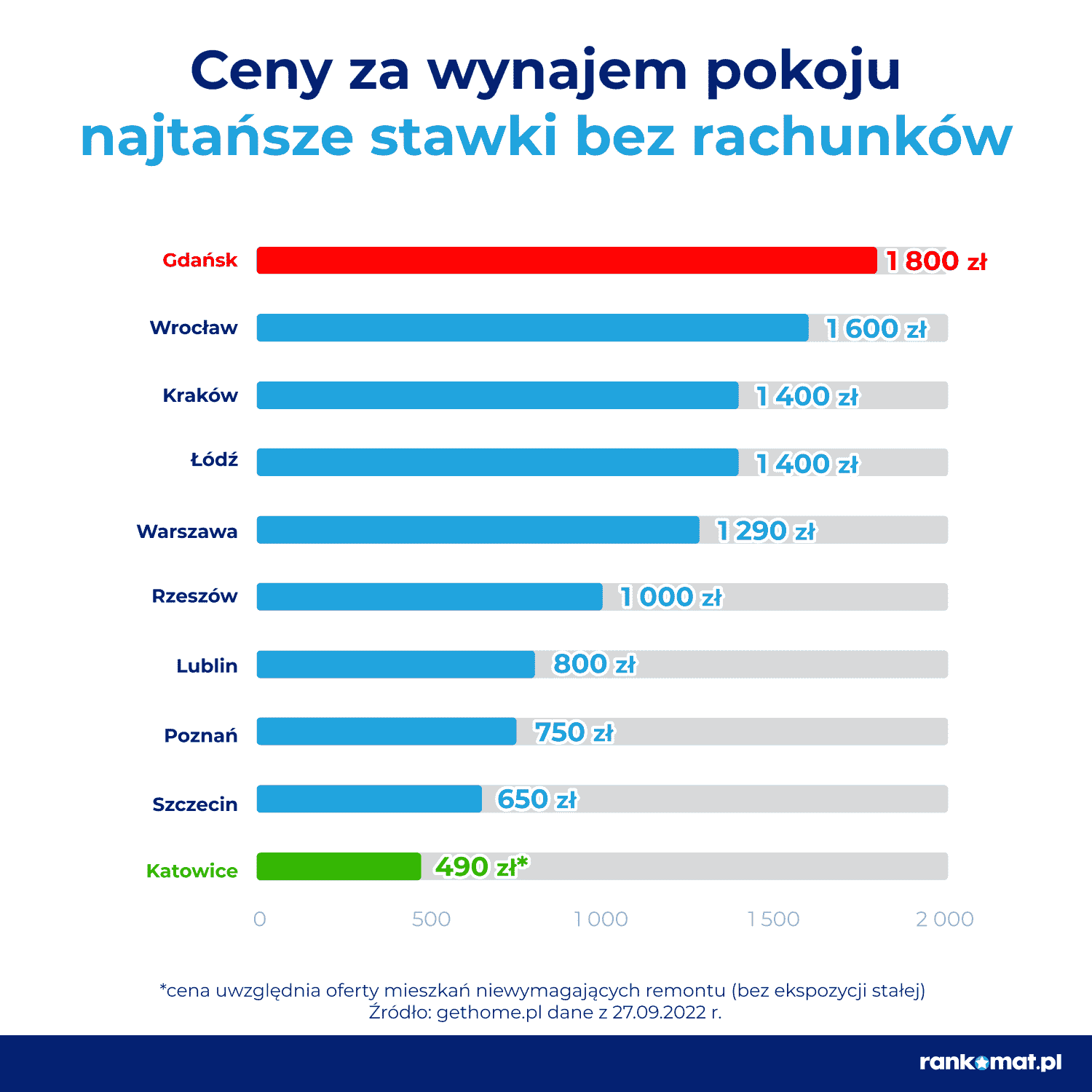

Średnie stawki za wynajęcie kawalerki wahają się od 790 do 2665 zł miesięcznie. To kwoty za sam czynsz, czyli bez rachunków za media – na podstawie wyników portalu ogłoszeń gethome.pl. Najtańszym miastem są Katowice, a najdroższym Warszawa, choć podobnie wysoką średnią notuje Gdańsk (2630 zł). Studenci, którzy nie dostali miejsca w akademiku lub nie chcą w nim mieszkać, a kawalerka jest dla nich za droga, mogą znaleźć pokój w mieszkaniu. Najniższe stawki również są dość zróżnicowane – od 490 zł miesięcznie w Katowicach do co najmniej 1800 zł w Gdańsku.

Studenci, którzy nie dostali miejsca w akademiku lub nie chcą w nim mieszkać, a kawalerka jest dla nich za droga, mogą znaleźć pokój w mieszkaniu. Najniższe stawki również są dość zróżnicowane – od 490 zł miesięcznie w Katowicach do co najmniej 1800 zł w Gdańsku.

![O ile wzrośnie rata kredytu po kolejnej podwyżce stóp NBP? [WYLICZENIA]](https://ceo.com.pl/wp-content/uploads/2021/12/kredyt-768x512.jpeg "O ile wzrośnie rata kredytu po kolejnej podwyżce stóp NBP? [WYLICZENIA]")