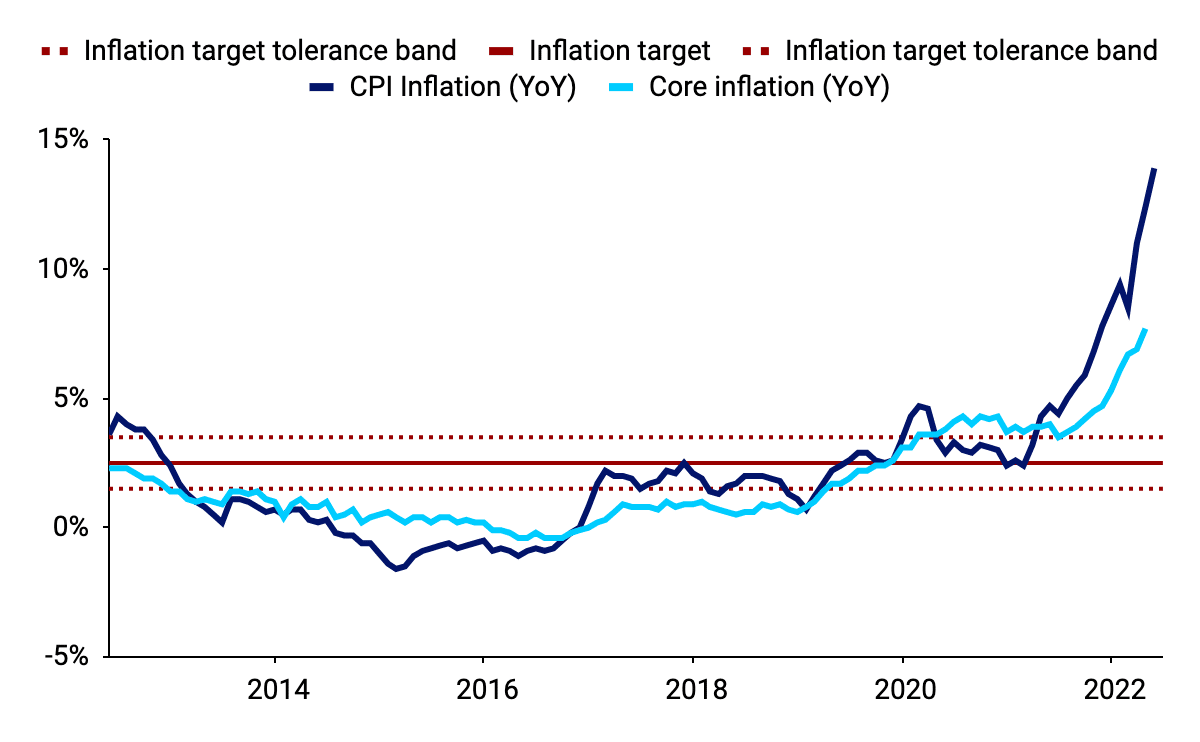

Rada Polityki Pieniężnej po raz dziewiąty podniosła stopy procentowe. Stopa referencyjna poszła w górę z 5,25 do 6 proc. To podwyżka zgodna z oczekiwaniami. Taka jest odpowiedź na wciąż rosnącą inflację. Ekonomiści przewidują, że główna stopa procentowa może dojść do nawet 8 proc. Problemem może być nadchodzące spowolnienie wzrostu gospodarczego.

Rada Polityki Pieniężnej na czerwcowym posiedzeniu podniosła stopy procentowe o 0,75 punktu procentowego. To już dziewiąta z rzędu podwyżka. Stopa referencyjna wzrosła z 5,25 do 6 proc., a do października ubiegłego roku wynosiła zaledwie 0,1 proc. Inflacja rośnie dynamicznie od wiosny 2021 r., a w maju sięgnęła 13,9 proc., czyli poziomu najwyższego od marca 1998 r.

Większość ekonomistów przewiduje, że czeka nas jeszcze mocniejszy wzrost wskaźnika cen towarów i usług konsumpcyjnych, choć szczytu spodziewają się w najbliższych miesiącach. W najnowszej prognozie analitycy Pekao SA szacują, że w sierpniu lub wrześniu inflacja może sięgnąć nawet 15,5-16 proc., z ryzykiem jeszcze większego wzrostu. Średnia prognoz ekonomistów na ten rok to 13,6 proc., a na przyszły 10 proc. Wiele zależeć będzie w tej kwestii od notowań surowców energetycznych oraz towarów rolnych. Złą informacją są prognozy mówiące o tym, że z wysoką – choć stopniowo malejącą – inflacją będziemy mieć do czynienia nawet do 2024 r.

Spadająca dynamika inflacji, w połączeniu z osłabieniem koniunktury gospodarczej, którego pierwsze sygnały już widać, może wkrótce skłonić Radę Polityki Pieniężnej do zakończenia cyklu zaostrzania swego nastawienia. Jednak zanim to nastąpi, możliwy jest wzrost podstawowej stopy procentowej nawet w okolice 8 proc. To oczywiście pociągnie za sobą podwyższenie przez banki oprocentowania lokat, co pozwoli na częściowe złagodzenie inflacyjnej erozji oszczędności. Na lokaty trafia coraz większy strumień pieniędzy. Według danych NBP w kwietniu ich saldo zwiększyło się o prawie 9,5 mld zł.

Na razie konsumentom i oszczędzającym sprzyja wysoka, sięgająca w kwietniu 14,1 proc. dynamika wzrostu przeciętnego wynagrodzenia, ale trzeba pamiętać, że dane te dotyczą jedynie form zatrudniających powyżej dziewięciu pracowników, a także świadczą o tym, że wzrost płac nakręca inflacyjną spiralę. W ujęciu realnym wzrost płac jest coraz słabszy, a ostatnio wręcz symboliczny, bowiem sięga w ostatnich miesiącach zaledwie kilku dziesiątych procenta. Wzrost kosztów płac pociąga za to za sobą pogorszenie się rentowności przedsiębiorstw, a w konsekwencji spowolnienie gospodarcze” – analizuje Maciej Pieczkowski, Dyrektor Generalny Oddziału Inbank w Polsce.

Rada Polityki Pieniężnej ogłosiła dziś podniesienie stóp procentowych o 75 pb., w konsekwencji stopa referencyjna wzrośnie do 6,0%. Ostatni raz na takim poziomie była w 2008 r. Reakcja złotego na informacje z RPP była minimalna, co potwierdza, że rynek uznawał podwyżkę o 75 pb. za najbardziej prawdopodobny scenariusz.

W przeciwieństwie do trzech ostatnich posiedzeń tym razem skala podwyżki nie jest zaskoczeniem: zarówno konsensus, jak i my zakładaliśmy, że stopy wzrosną o 75 pb.

Czerwcowy komunikat po posiedzeniu RPP jest podobny do majowego. Jego wydźwięk w kontekście sytuacji gospodarczej interpretujemy jednak jako bardziej negatywny – akcenty rozkładają się inaczej, mniej jest pochwał sytuacji gospodarczej. Natomiast w zakresie dalszych kroków banku centralnego komunikat jest identyczny jak w ostatnich miesiącach i wskazuje na to, że „decyzje będą zależne od napływających informacji”.

Decyzja i komunikat nie wywołały istotnych zmian w rynkowej percepcji w zakresie dalszych podwyżek stóp procentowych. Wyceny kontraktów FRA wskazują, że w ocenie rynku w perspektywie kilku najbliższych miesięcy stopy powinny wzrosnąć do ok. 7,5%.

Co dalej ze stopami?

Nadal zakładamy, że kolejne miesiące przyniosą kontynuację podwyżek stóp procentowych w Polsce, a stopy w perspektywie kilku miesięcy wzrosną do ok. 7%. W naszej ocenie decydenci w coraz większym stopniu powinni jednak przenosić uwagę na aktywność gospodarczą, co oznacza, że tempo wzrostu stóp procentowych może być niższe niż w ostatnich miesiącach. Dużo zależeć będzie od napływających danych pokazujących skalę spowolnienia gospodarczego.

Z uwagą będziemy obserwować konferencję prasową prezesa Glapińskiego, która rozpocznie się w czwartek 09.06 o 15:00. Być może doda ona nieco kontekstu do decyzji i rzuci nieco światła na to, jak mogą kształtować się stopy w przyszłości.

Czy czeka nas powrót do węgla? Jaka będzie przyszłość polskiej energetyki? – rozmawiali w środę uczestnicy debaty „Transformacja Energetyczna – szansa czy zagrożenie dla polskiej gospodarki”, zorganizowanej przez Związek Przedsiębiorców i Pracodawców. Uczestnikami rozmowy był m.in. podsekretarz stanu w Ministerstwie Aktywów Państwowych Piotr Pyzik.

W dyskusji udział wzięli także dziennikarz portalu Energetyka24.com Daniel Czyżewski, Włodzimierz Ehrenhalt – Główny Ekspert Związku Przedsiębiorców i Pracodawców ds. Energetyki oraz prowadząca – Dominika Taranko, dyrektorka Forum Energii ZPP. Punktem wyjścia do ich rozmowy była kolejna edycja raportu ZPP autorstwa Włodzimierza Ehrenhalta poświęconego transformacji energetycznej i temu, jakie szanse i zagrożenia jej towarzyszą.

Rozpoczynając debatę Dominika Taranko zauważyła, że energetyka przestała ostatnio być tematem wyłącznie gospodarczym czy politycznym, a zaczęła dotyczyć także indywidualnych odbiorców i biznesu. „To, co będzie się działo w Polsce w najbliższych latach, będzie dotyczyło wszystkich, także polskich przedsiębiorstw. Stąd koncepcja, żeby w ramach Forum Energii ZPP prowadzić dyskusję nt. pragmatycznych, realnych kroków, które musimy podjąć, żeby przynajmniej zbliżyć się do celów klimatycznych na 2030 i 2050 rok” – powiedziała.

„Dzisiejsza debata ma być przyczynkiem do omówienia tez kolejnego raportu ZPP, publikowanego od 2019 roku. W najnowszym dokumencie zebraliśmy nasze wnioski za poprzedni rok. Mimo tego, że Rosja zaatakowała Ukrainę i nasza sytuacja geopolityczna zauważalnie się zmieniła, zdecydowaliśmy się go zaprezentować i poddać pod dyskusję, także żeby wyznaczyć horyzont rozmowy o energetyce, którą jako ZPP chcemy prowadzić” – dodała Dominika Taranko.

Włodzimierz Ehrenhalt wyjaśnił, że raport wskazuje, co może się stać, jeśli nie oprzemy polskiej produkcji na zielonej energii. „To właśnie zielona energia jest fundamentem gospodarki proeksportowej. W raporcie wskazuję, że jeśli nie będziemy jej produkować, to nie będziemy mogli sprzedawać naszych towarów do krajów Unii Europejskiej – od jogurtów, przez lokomotywę, meble, aż po części samochodowe. Dlatego przejście na zieloną energię jest dziś ważniejsze, niż wszystkie inne zobowiązania jakie mamy” – powiedział.

Jak podkreślił Główny Ekspert ZPP ds. Energetyki, następne dwadzieścia lat zadecyduje o pozycji gospodarczej Unii Europejskiej w ogólnoświatowej gospodarce. Jego zdaniem całkowita realizacja pakietu Fit for 55 – zakładającego redukcję emisji netto CO2 o co najmniej 55 proc. (w porównaniu z 1990 r.) do 2030 roku – w polskich warunkach nie jest możliwa. Dlatego potrzeba dyskusji na poziomie europejskim, uwzględniającej polskie warunki i zaszłości – słowem, przebieg polskiego procesu transformacji powinien uwzględniać specyficzne, historyczne uwarunkowania związane z pozycją węgla w naszej gospodarce.

W opinii Włodzimierza Ehrenhalta decydenci sektora energetycznego powinni mieć dwa cele na najbliższe lata: zapewnienie dostaw energii na poziomie umożliwiającym dotychczasowe funkcjonowanie państwa w oparciu o własne źródła oraz zapewnienie z zewnątrz możliwie jak najtańszych dostaw energii. „To zadanie polityczne, bo trzeba się dobrze zastanowić, gdzie ta energia będzie najtańsza, i rozsądnie operować, żeby ją pozyskać” – powiedział Ehrenhalt.

Piotr Pyzik z Ministerstwa Aktywów Państwowych przyznał, że – również jako Ślązak – uznaje transformację nie tylko za wątek energetyczny, ale też cywilizacyjny. „Górnictwo to nie tylko energia, ale też kultura i zwyczaje. Chciałbym, żeby z perspektywy Warszawy to zjawisko zostało zauważone” – mówił.

Zdaniem ministra projektując transformację nie możemy zapominać, że jej celem ma być m.in. utrzymanie konkurencyjności polskiej, a co za tym idzie europejskiej gospodarki na jak najwyższym poziomie. „To obecnie podstawa naszych działań. Nie możemy też zaprzeczać, że równie ważna jest po prostu zmiana klimatu” – powiedział.

Jak zauważył Piotr Pyzik, rozwiązania dotyczące przechodzenia na zieloną energię powinny być jednak możliwie jak najbardziej rozważne, racjonalne i sensowne. „Nie powinno być tak, że do wytworzenia siłownika wiatrowego zużyto więcej energii, niż on przez cały czas swojego funkcjonowania wyprodukuje” – dodał. „Mówiąc o zielonej energii trzeba mówić po prostu realistycznie” – podkreślił i dodał, że – choć byśmy chcieli – nie tak szybko pozbędziemy się węgla z polskiego krajobrazu energetycznego. „Przede wszystkim dlatego, że nie mamy go czym zastąpić. Węgiel obecnie jest nam po prostu potrzebny” – mówił.

Z tą tezą zgodził się Daniel Czyżewski z portalu Energetyka24.com. Dziennikarz zwrócił jednak uwagę na kwestię, czy konieczność przejścia na zieloną energię jest zrozumiała dla większości społeczeństwa. „Nasuwa mi się pytanie, czy wszyscy są też w stanie ponieść ewentualne koszty związane z przejściem na nią” – powiedział.

„Na pewno mogę zgodzić się z tezą, że transformacja energetyczna – wraz z pełnym pakietem legislacji, m.in. pod nazwą Europejski Zielony Ład – to zmiana cywilizacyjna, zauważalnie już zresztą ugruntowana w kulturze. Zastanawiam się jednak, czy wszyscy rozumieją, jak bardzo duża to będzie dla nas wszystkich zmiana” – powiedział.

Rada Polityki Pieniężnej podniosła już po raz dziewiąty z rzędu stopy procentowe NBP. Jak zwykle w ostatnich czasach prognozy obstawiały zakres ruchu RPP w granicach 75-100 pb. Główna stopa w odpowiedzi na blisko 14-procentową spiralę inflacyjną poszybowała tym razem o 75 pb. do poziomu 6 proc., który jeszcze niedawno przewidywano jako docelowy.

Na chwilę obecną proces windowania kosztu rodzimego pieniądza jest dla uczestników rynku nieruchomości z pewnością doświadczeniem najbardziej traumatycznym od bardzo dawna, jeśli nie od początku transformacji ustrojowej. Nie tylko bowiem jak szalona rośnie inflacja CPI, a za nią stopy NBP i raty kredytów mieszkaniowych, ale praktycznie z tygodnia na tydzień coraz wyżej szybują prognozy poziomów docelowych przedmiotowych wskaźników. W efekcie mówi się już o dwucyfrowym poziomie stopy referencyjnej i 20 procentowej inflacji, nawet w kilkumiesięcznej perspektywie.

Tym samym trudno się dziwić skrajnie jastrzębiej retoryce Rady Polityki Pieniężnej, która po ogłaszaniu kolejnych podwyżek stóp zapowiada kontynuację zacieśniania polityki pieniężnej NBP aż do skutku, czyli powstrzymania spirali inflacyjnej.

Tymczasem, jak wyliczyli eksperci RynekPierwotny.pl, już przy obecnej wartości stopy referencyjnej raty kredytów mieszkaniowych uległy podwojeniu w stosunku do okresu sprzed podwyżek, często przekraczając stuprocentową dynamikę od jesieni ub. roku. Rata kredytu o wartości 350 tys. zł zaciągniętego na 25 lat z marżą równą 2 proc. rośnie już od początku października ub. roku z poziomu 1520 zł do 3030 zł, czyli niemal dokładnie dwukrotnie. Natomiast miesięczna spłata analogicznego zobowiązania w wysokości 450 tys. zł z okresem spłaty 30 lat pójdzie w górę z 1711 zł do 3680 zł, a więc już o około 115 proc.

Pierwszoplanowym efektem marszu stóp procentowych jest załamanie statystyk kredytów mieszkaniowych. Indeks BIK popytu na kredyty mieszkaniowe w tegorocznym maju uległ tąpnięciu o 51,6 proc. w relacji rok do roku, natomiast spadek wnioskujących o kredyt spadł o ponad połowę do niespełna 24 tys. Wskazuje to na najgorszą koniunkturę krajowego rynku hipotek od 2008 roku.

Sytuacja ta mocno odbija się na sprzedaży mieszkań deweloperskich. Najnowszy raport BIG DATA RynekPierwotny.pl informuje o majowym załamaniu sprzedaży nowych mieszkań do poziomu zaledwie 2447 lokali na siedmiu największych rynkach kraju. Oznacza to spadek miesiąc do miesiąca o 35 proc. i rok do roku aż o blisko połowę. W tym przypadku również trudno sobie przypomnieć, kiedy podobna sytuacja miała miejsce w pierwotnym segmencie krajowej mieszkaniówki. W sytuacji wciąż rosnących stóp NBP nie jest łatwo również o prognozę docelowego poziomu spadkowej tendencji deweloperskich kontraktacji.

Z kolei bodaj najszybciej rosnącym obecnie parametrem mieszkaniowego rynku pierwotnego jest udział transakcji gotówkowych. Z przeprowadzonej przez RynekPierwotny.pl pod koniec maja sondy wśród największych deweloperów mieszkaniowych wynika, że średni odsetek takich zakupów wzrósł z poziomu 35 proc. w roku ubiegłym do ok. 60-70 proc. obecnie, czyli niemal dwukrotnie. Jest to kolejny argument za tym, ze obecna sytuacja przypomina rynkową aberrację, nie notowaną jeszcze w historii krajowej mieszkaniówki.

W tej sytuacji samo nasuwa się pytanie o ostateczny próg bólu dłużników hipotecznych, czyli poziom stóp procentowych powyżej którego dalsza, systematyczna spłata zadłużenia będzie zadaniem trudnym do realizacji na dłuższą metę. Oczywiście największym problemem pozostaje 330 tys. hipotek o wartości ponad 100 mld zł udzielonych w okresie „zerowych” stóp w latach 2020 – 2021. Są to kredyty obciążone największym ryzykiem ze wszystkich dotychczas udzielonych w kraju. Już w perspektywie najbliższych miesięcy, w okolicznościach dalszego zacieśniania polityki pieniężnej NBP mogą coraz bardziej przypominać pamiętny casus kredytów subprime, które 13 lat temu doprowadziły do globalnego kryzysu finansowego. Pytanie, czy planowane rządowe wentyle bezpieczeństwa będą w stanie zapobiec ewentualnemu kryzysowi subprime w wydaniu krajowym, gdy ryzyko dobicia stopy referencyjnej NBP do dwucyfrowego poziomu ulegnie materializacji.

Rzecznik MŚP Adam Abramowicz interweniuje w Ministerstwie Rozwoju i Technologii w sprawie konieczności zwrotu subwencji finansowej z Tarczy Finansowej 2.0 PFR przez przedsiębiorców, którzy nie mogli prowadzić działalności w kwietniu, maju i czerwcu 2021 r. ze względu na obowiązujące ówcześnie restrykcje covidowe.

Regulamin PFR przewiduje, że środki z subwencji mogą być rozliczone wyłącznie z uwzględnieniem strat za I kwartał 2021 r. Niestety rząd, pomimo wielokrotnych pism Rzecznika MŚP, aby nie blokować działalności firm i pozwolić im zarabiać na swoje utrzymanie, utrzymał lockdown dla części branż w II kwartale 2021 r. Wiele z firm utrzymało pracowników i uniknęło bankructwa, wykorzystując nadwyżkę środków przyznanych im przez PFR do wykorzystania w I kwartale 2021 r, licząc na to, że ponieważ są zamknięte w II kwartale, to regulamin się zmieni i będzie możliwość uwzględnienia przy rozliczeniu subwencji także strat za czas zamknięciapo 31 marca 2021 r. Nie miały zresztą wyjścia, ponieważ jako zamknięte nie mogły generować przychodów, z których mogłyby pokrywać koszty stałe, więc gdyby nie użyły nadwyżki, musiałyby się zamknąć i zwolnić pracowników. Zbliża się termin zwrotu nadwyżki do PFR, a problem nie został rozwiązany. Jeżeli regulamin PFR nie zostanie zmieniony, to firmy te nie będą miały pieniędzy na zwrot, co pociągnie za sobą falę bankructw. Po co zatem wydano publiczne środki, aby ratować firmy w I kwartale, jeżeli nie zaplanowano pieniędzy na rekompensaty za cały okres zamknięcia?

Do Rzecznika Małych i Średnich Przedsiębiorców napływają liczne wnioski przedsiębiorców, m.in. z branż dotkniętych restrykcjami covidowymi po 31 marca 2021 r. (m.in. gastronomia, teatry, branża eventowa, siłownie, kluby fitness), którzy w świetle postanowień Regulaminu Tarczy finansowej 2.0 Polskiego Funduszu Rozwoju zobowiązani są do zwrotu „nadwyżki” otrzymanej subwencji w terminie do 30 czerwca 2022 r. jednorazowo, pod rygorem obowiązku zwrotu całej kwoty subwencji finansowej.

Dostrzegając problem braku wsparcia dla przedsiębiorców dotkniętych obostrzeniami w maju i czerwcu 2021 r., Rzecznik MŚP wielokrotnie występował w tej sprawie do organów władzy publicznej. Niestety, przedmiotowy problem wciąż nie został rozwiązany w sposób kompleksowy, w związku z czym Rzecznik MŚP wystąpił do Ministra Rozwoju i Technologii Waldemara Budy z postulatem udzielenia pomocy przynajmniej tym przedsiębiorcom, którzy otrzymali środki z Tarczy finansowej 2.0 i obecnie muszą liczyć się z ryzkiem zobowiązania do zwrotu całości uzyskanej subwencji w razie braku rozliczenia nadwyżki we wspomnianym wyżej terminie do 30 czerwca 2022 r.

Mając na uwadze, że pomoc oferowana w ramach Tarczy Finansowej 2.0 miała na celu ochronę rynku pracy i zapewnienie firmom płynności finansowej w okresie poważnych zakłóceń w gospodarce w związku z falą pandemii COVID-19, Rzecznik MŚP zaapelował o wprowadzenie możliwości zwolnienia z obowiązku zwrotu nadwyżki przedsiębiorców prowadzących działalność w branżach dotkniętych restrykcjami covidowymi w drugim kwartale 2021 r. w zakresie proporcjonalnym do czasu obowiązywania tych restrykcji.

Rzecznik MŚP zaproponował dwa rozwiązania, które mogłyby być wdrożone:

Wprowadzenie możliwości zwolnienia z obowiązku zwrotu nadwyżki w części odpowiadającej stratom poniesionym w drugim kwartale 2021 r. przez przedsiębiorców działających w branżach dotkniętych restrykcjami w tym okresie – na zasadach analogicznych do zasad zwolnienia z obowiązku zwrotu Subwencji Finansowej przyznanej w oparciu o straty poniesione w pierwszym kwartale 2021 r.

Wprowadzenie możliwości korekty wysokości Subwencji Finansowej, do uzyskania której przedsiębiorcy byli uprawnieni zgodnie z obecnymi postanowieniami Regulaminu Tarczy finansowej 2.0, poprzez podwyższenie jej kwoty o straty poniesione przez tych przedsiębiorców w drugim kwartale 2021 r. w związku z obowiązywaniem restrykcji nałożonych na ich branże w tym okresie. W efekcie wysokość ewentualnej nadwyżki do zwrotu uległaby odpowiedniemu zmniejszeniu.

Obecnie toczy się dyskusja na temat wielkości długu publicznego oraz ograniczeń nałożonych przez Konstytucję, czyli 60% PKB. Zmiana konstytucyjnego limitu nie jest dobrym pomysłem, bo tylko dzięki dyscyplinie można pilnować, aby dług publiczny nie urósł w sposób niepohamowany. Dlatego trzeba bardzo ostrożnie przyjmować propozycje, które rekomendują wyłączyć z tej puli wydatki na obronność. Po pierwsze dlatego, że często trudno sprecyzować, które wydatki stanowią te na obronność – najczęściej myślimy tu bezpośrednio o broni, jak bomby, miny, karabiny, czołgi, samoloty, okręty. Tymczasem wydatkiem na obronność jest na przykład dodatkowa droga, którą można przegrupować wojsko albo którą wojsko jeździ,. To może być dodatkowa sieć teletechniczna, teleinformacyjna – która będzie poprawiała łączność wojsku. Pod hasłem obronności można wpisać bardzo wiele rzeczy – dodatkowy most, dodatkowy port, dodatkowe rozszerzenie lotniska. Tych wydatków może być sporo i jeżeli nie zawęzimy tego w odpowiedni sposób to może się okazać, że będzie to bardzo duży kanał do dodatkowych, niekontrolowanych wydatków.

– W Polsce dług publiczny dawno przekroczył 50%. Wzrost tego wskaźnika powyżej ograniczeń konstytucyjnych byłby dewastujący dla gospodarki. Niestety, w miarę pojawiania się nadzwyczajnych potrzeb – w ostatnim czasie mieliśmy pandemię, teraz pojawiły się dodatkowe wydatki związane z obronnością – rodzi się pokusa, żeby zdobyć dodatkowe środki poza formalnymi blokadami – powiedział serwisowi eNewsroom Piotr Soroczyński, główny ekonomista Krajowej Izby Gospodarczej (KIG). – Tych dodatkowych środków, które już zostały wydane poza dozwolonym limitem długu publicznego, jest prawdopodobnie około kilkunastu procent PKB. A więc realny dług publiczny Polski nie wynosi ponad 50%, ale dodatkowo jeszcze około 15%. Czyli około 70%. Myślenie o kolejnych wydatkach na obronność poza limitem długu publicznego może dodatkowo zwiększyć zadłużenie Polski o kilka procent PKB – wyjaśnia Soroczyński.

No Fluff Jobs, portal z ogłoszeniami pracy dla IT, przygotował raport „Praca zdalna i hybrydowa w IT. Jak chcemy pracować po pandemii?”, z którego wynika, że w Polsce 74,6% specjalistów(-ek) IT deklaruje, że cały czas pracuje w pełni zdalnie (najmniejszy odsetek wśród badanych krajów – 45,5 proc. na Węgrzech). Jak się okazuje, pracodawcy stanęli na wysokości zadania, ⅓ pracowników otrzymała dodatkowy sprzęt do pracy z domu. Specjaliści i specjalistki IT najczęściej pracują z pokoju dziennego (37,5 proc.). 26,5 proc. ankietowanych ma zorganizowane biuro domowe, a ⅕ deklaruje, że pracuje z sypialni.

61 proc. specjalistów(-ek) IT w Europie Środkowo-Wschodniej pracuje zdalnie przez 5 dni w tygodniu. Jak się okazuje, Polacy w tym zestawieniu wychodzą najlepiej, bo 74,6 proc. respondentów(-ek) z tej branży zatrudnionych nad Wisłą pracuje z domu. Na końcu listy znalazły się Węgry, gdzie w tym trybie pracuje 45,5 proc. ankietowanych. Warto dodać, że choć pomiędzy państwami ujętymi w badaniu (Polska, Węgry, Czechy, Słowacja) były różnice, to w każdym z nich praca zdalna pojawiała się na pierwszym miejscu możliwych trybów pracy.

IT nie chce wracać do biur

Wszystko wskazuje na to, że pracownicy i pracowniczki branży IT pozytywnie oceniają pracę zdalną. Zdecydowana większość z nich (ponad 96 proc.) deklaruje, że nie chce wracać do biur. Mało tego, 56 proc. ankietowanych powiedziało, że jeśli straci możliwość pracy zdalnej, zacznie szukać nowego zatrudnienia (w przypadku utraty możliwości pracy hybrydowej 55 proc. osób również zacznie szukać nowego pracodawcy).

Co najbardziej cenimy w pracy zdalnej? Na pierwszym miejscu znalazł się brak konieczności dojazdów do biura (40 proc. respondentów wskazało ten czynnik). Na kolejnych miejscach znalazły się: możliwość pracy z dowolnego miejsca (18,2 proc.), możliwość pracy z domu (11,6%) i wyższa wydajność w pracy (10,5%).

Gdzie najchętniej specjaliści IT organizują biuro domowe?

Jak się okazuje pokój dzienny najczęściej staje się biurem domowym dla pracowników IT (37,5 proc.). 26,5 proc. ankietowanych zadeklarowało, że ma w domu specjalnie wyznaczoną przestrzeń tylko do pracy. Z kolei blisko ⅕ respondentów przyznała, że pracując z domu, wybiera sypialnię.

Mamy więcej czasu i swobody w IT, ale więcej spotkań oraz dłużej pracujemy

Firma No Fluff Jobs postanowiła również sprawdzić, jak praca zdalna oddziałuje na pracowników(-czki) IT w Europie Środkowo-Wschodniej. Wyniki badania są jednoznaczne. Ankietowani zadeklarowali, że praca z domu zapewnia im więcej swobody (średnia 4,37 punktów na 5), czasu na obowiązki domowe (3,86 punktów na 5), więcej czasu dla siebie (3,84 punktów na 5) oraz pozwala odczuwać większą więź z rodziną (3,75 punktów na 5).

Ankietowani zostali zapytani również o negatywne skutki, jakie zauważają podczas pracy zdalnej. W tym przypadku wyniki nie były tak wysokie. Dwie najwyżej punktowane odpowiedzi to: mam więcej spotkań (średnia 2,92 punktów na 5) oraz pracuję dłużej (2,86 punktów na 5). Kolejnymi niedogodnościami były: często odczuwam zmęczenie (2,22 na 5), odczuwam dolegliwości fizyczne (2,20 na 5), mam gorsze relacje ze współpracownikami (2,13 na 5), nie potrafię się skupić na zadaniach (1,97 na 5), mój nastrój się pogorszył (1,94 na 5), mam mniej czasu dla siebie (1,84 na 5) oraz mam poczucie zaniedbywania pracy (1,80 na 5). Warto zwrócić uwagę, że większość tych odpowiedzi uzyskała wynik na poziomie 2 lub mniej punktów, co oznacza, że problemy te występują bardzo rzadko lub w ogóle.

Ponad połowa pracowników IT ma lepsze samopoczucie i wyższą produktywność podczas pracy zdalnej

Jak się okazuje, zdecydowanie więcej niż połowa, bo 62,8 proc. pracowników IT po przejściu na pracę zdalną zauważyło u siebie lepsze samopoczucie. Co czwarta osoba nie zauważyła zmiany, a jedynie 10 proc. ankietowanych zadeklarowało niższe samopoczucie, od kiedy pracuje z domu. Podobnie sytuacja wygląda, jeśli chodzi o produktywność. 57,7 proc. specjalistów IT uważa, że w domu pracuje efektywniej niż w biurze, a 29,3 proc. ankietowanych przyznało, że nie widzi różnicy.

Jeśli chodzi o wzrost produktywności podczas pracy zdalnej, najlepiej radzą sobie Słowacy, których 64,8 proc. zadeklarowało wzrost efektywności przy pracy zdalnej oraz Czesi (62,2 proc. zadeklarowało wyższą produktywność przy pracy z domu).

– Nowa normalność w branży IT (i nie tylko) oznacza przede wszystkim możliwość pracy z dowolnego miejsca. W trybie zdalnym/hybrydowym specjaliści i specjalistki IT najbardziej doceniają więcej czasu dla siebie i rodziny, lepsze samopoczucie, brak konieczności dojazdu do biura oraz zwiększoną produktywność. Okazało się, że postpandemiczny tryb działania wcale nie zaburza efektywnej pracy. Jak na nową rzeczywistość powinny reagować organizacje? Odpowiedź jest prosta: elastycznie. Stawiać na dialog, wolność wyboru i zaufanie, że stwarzając pracownikom(-czkom) możliwie jak najlepsze warunki do pracy, zyskamy lojalny i zaangażowany zespół – komentuje Magdalena Gawłowska-Bujok, COO w No Fluff Jobs.

Czy pracodawcy w IT stanęli na wysokości zadania?

Jak wynika z badania firmy No Fluff Jobs, pracownicy IT wysoko oceniają podejście swoich pracodawców. W pytaniu wykorzystano 5-stopniową skalę, gdzie 1 oznacza „w ogóle się nie zgadzam”, a 5 „zdecydowanie się zgadzam”. W sumie pracodawcy w IT otrzymali od ankietowanych ocenę 4,2 na 5, jeśli chodzi o poziom ich przygotowania na przejście na model zdalny/hybrydowy.

Specjaliści IT ocenili również własne przygotowanie do nowego modelu współpracy i tu również padł wysoki wynik. W 5-stopniowej punktacji pracownicy i pracowniczki tego sektora oceniają swoje przygotowanie na 4,3 punkty. Branża IT wypada pod tym względem bardzo dobrze, niewątpliwie wpływ na to miał fakt, że osoby z tego sektora miały możliwość pracy zdalnej jeszcze przed pandemią. Przed pandemią 35,7 proc. pracowników IT pracowało z domu.

Metodologia badania

Badanie zostało wykonane w dniach 1.04.2022 – 20.05.2022 za pomocą metody CAWI. Kraje zamieszkania respondentów(-ek), którzy wzięli udział w analizie to: Polska, Czechy, Słowacja, Węgry. Łącznie zadano pytania 2569 osobom. Poziom ufności to 99%, a błąd maksymalny 3%. Główne specjalizacje reprezentowane przez respondentów(-ki) to Backend (11,6%), Fullstack (9,4%), Testing (6,3%), Project Management (5,8%), Frontend (5,7%), IT Support (5,2%), Marketing (4,8%), Business Analysis (3,9%), DevOps (3,6%), IT Administrator (3,5%), Product Management (2,7%), Business Intelligence (2,7%), pozostałe (34,8%).

Aby wypracować przewagę konkurencyjną i elastycznie reagować na zmienne warunki rynkowe, firmy powinny odpowiednio zaplanować swoją transformację organizacyjną – pokazuje badanie przeprowadzone przez PMR na zlecenie Dassault Systèmes. Badanie, zatytułowane „Transformacja organizacyjna przedsiębiorstw przemysłowych w Polsce”, przeprowadzono w Q1&Q2 2022 roku na próbie 100 średnich i dużych firm produkcyjnych z sektorów: Transport i mobilność, Urządzenia przemysłowe, Lotnictwo oraz Home & Lifestyle.

W związku ze zmieniającymi się oczekiwaniami klientów oraz zakłóceniami gospodarczymi ostatnich lat, firmy są coraz bardziej świadome konieczności przeprowadzenia zmian w funkcjonowaniu, metodach zarządzania i relacjach z ekosystemem. Sektor produkcyjny jest coraz bardziej zaawansowany w procesie transformacji cyfrowej, ale w wielu firmach wciąż

brakuje odpowiedniej technologii do przeprowadzenia rzeczywistej zmiany, a system zarządzania często opiera się na krótkoterminowej perspektywie.

Kluczowe wnioski z raportu:

Digitalizacja jest postrzegana przez firmy produkcyjne raczej w kontekście optymalizacji procesów niż doskonałości biznesowej. Niemniej jednak, respondenci dobrze identyfikują cele cyfrowej integracji przedsiębiorstw. Podkreślają oni szybszy przepływ informacji (84%), sprawniejsze zarządzanie przedsiębiorstwem (77%) oraz stworzenie bardziej efektywnego i zintegrowanego środowiska pracy (74%). Firmy dostrzegają duży potencjał np. we współpracy w czasie rzeczywistym oraz współpracy z siecią tworzenia wartości w przyspieszaniu innowacyjności, ale przyznają, że brakuje im zaawansowanych systemów, aby w pełni wykorzystać potencjał tych procesów.

Wyzwania związane z łańcuchem dostaw: 77% firm doświadczyło trudności w łańcuchach dostaw w ciągu ostatnich 2 lat. Chociaż zakłócenia w globalnych łańcuchach dostaw są raczej długoterminowe, to deklarowane próby zaradzenia sytuacji mają raczej charakter doraźny. Badane firmy, w procesie poszukiwania nowych dostawców, koncentrowały się raczej na dostępności towarów (78%), niż na lokalizacji fabryki nowego kontrahenta. Ponad połowa badanych firm przyznała, że planuje dalszą dywersyfikację i skrócenie łańcuchów dostaw, ale 41% firm wciąż nie podjęło decyzji co do dalszej strategii.

Zrównoważony rozwój pełni coraz bardziej znaczącą rolę w polskich przedsiębiorstwach produkcyjnych. W przypadku 14% firm jest on określany jako bardzo ważny, a 43% przedsiębiorstw uznaje go za raczej ważny. Bycie firmą, która wdraża zasady zrównoważonego rozwoju, zdaniem respondentów może stanowić

o przewadze konkurencyjnej na rynku. Twierdzi tak 70% badanych.

Digitalizacja usprawnia współpracę. Respondenci bardzo pozytywnie oceniają wpływ cyfrowych platform na poprawę współpracy pomiędzy poszczególnymi obszarami przedsiębiorstwa, relacji z klientami, usprawnienie procesu podejmowania decyzji czy efektywność komunikacji wewnątrz firmy. Ponad 60% ankietowanych firm planuje rozszerzać korzystanie z cyfrowych platform w kolejnych latach.

W ramach projektu zespół PMR zbadał następujące obszary związane z transformacją organizacyjną: integracja cyfrowa, skracanie łańcuchów dostaw, zrównoważony rozwój oraz pracownicy przyszłości. Celem badania była diagnoza doświadczeń i znaczenia tych obszarów dla polskich przedsiębiorstw.

Jak podaje międzynarodowa firma doradcza Savills, podaż nowej powierzchni biurowej na rynkach regionalnych w I kw. 2022 r. wyniosła rekordowe 243 500 m kw., przebijając poprzedni rekord z IV kw. 2019 r. o 5%. W ciągu zaledwie trzech pierwszych miesięcy bieżącego roku do użytku oddano więcej powierzchni, niż w całym 2021.

Całkowite zasoby nowoczesnej powierzchni biurowej na głównych rynkach poza stolicą, tj. w Krakowie, Wrocławiu, Trójmieście, Katowicach, Poznaniu, Łodzi, Lublinie i Szczecinie w I kw. 2022 r. wynosiły łącznie 6,27 mln m kw. Zgodnie z najnowszym raportem Savills „Spotlight: Rynek biurowy w miastach regionalnych” niezmiennie największym rynkiem biurowym w regionach jest Kraków (1,64 mln m kw.).

„Utrzymująca się przewaga nowych umów najmu nad ich przedłużeniami, daje bardzo dobre perspektywy do dalszego rozwoju krakowskiego rynku biurowego. Stabilny wzrost podaży w połączeniu ze zwiększonym popytem, powinny przyczynić się w kolejnych kwartałach do stopniowej absorpcji niewynajętej powierzchni” – mówi Agnieszka Kuehn, menadżer regionalny, dział powierzchni biurowych, Savills.

Od początku roku na rynkach regionalnych do użytku oddano 16 nowych inwestycji o łącznej powierzchni 243 500 m kw. To o 8% więcej niż w całym 2021 roku i jednocześnie najwyższy wynik kwartalny w historii rynków regionalnych. Do największych nowych projektów należą: Global Office Park A1 i A2 (55 200 m kw. w Katowicach), KTW II (39 900 m kw. w Katowicach) oraz Midpoint71 (36 200 m kw. we Wrocławiu).

Na koniec marca 2022 r. najwięcej nowej powierzchni biurowej w budowie pozostawało we Wrocławiu (172 000 m kw.). To również w tym mieście odnotowano najwyższy popyt w pierwszym kwartale (38 400 m kw.).

„W stolicy Dolnego Śląska obserwujemy rosnącą aktywność najemców. Dzięki nowym projektom, już niedługo poszerzy się oferta biur spośród których firmy będą mogły wybierać miejsce na swoją nowa siedzibę. Wrocław przyciąga przede wszystkim operatorów centrów BPO/SSC oraz firmy IT planujące zadebiutować w Polsce” – komentuje Bartosz Plewa, menadżer regionalny, dział powierzchni biurowych, Savills.

Zgodnie z danymi Savills w I kw. 2022 r. na rynkach regionalnych wynajęto 153 500 m kw., co stanowi 57% wzrost w porównaniu do analogicznego okresu 2021 r. i 29% spadek w stosunku do poprzedniego kwartału. Pomimo wysokiego poziomu absorpcji (ponad 117 400 m kw.), średnia stopa pustostanów wzrosła do 15,5%. Wskaźnik ten zmniejszył się jedynie w Szczecinie i Poznaniu.

„Poznań plasuje się na piątym miejscu wśród biurowych rynków regionalnych pod względem wielkości. W I kw. 2022 r. deweloperzy nie oddali w tym mieście jednak żadnego nowego budynku, co przełożyło się na nieznaczny spadek wskaźnika pustostanów” – Piotr Skuza, menadżer regionalny, dział powierzchni biurowych, Savills.

Poziom czynszów za powierzchnie biurowe w miastach regionalnych póki co pozostaje na stabilnym poziomie i waha się od 10 do 15,5 euro za m kw. miesięcznie. Wyjątkiem były rynki w Łodzi i Katowicach, gdzie miała miejsce drobna korekta w dół. Zgodnie z prognozami Savills, w najbliższym czasie, wraz z postępującą absorpcją powierzchni, rosnącymi kosztami budowy i inflacją, spodziewany jest wzrost czynszów.

Ceny na półkach sklepowych wciąż idą w górę. Maj był kolejnym miesiącem dwucyfrowych wzrostów.

Monitoring blisko 40 tys. sklepów pokazał, że w maju br. konsumenci odczuli ponad 16% wzrost cen w skali roku. Pierwsze miejsce w rankingu drożyzny zajmują art. tłuszczowe z podwyżką o 54,8%. Tu rekordzistą jest olej, który zdrożał o 57,9%. W ścisłej czołówce widać też tzw. inne produkty oraz pieczywo – 36,9% i 29,9%. Dwucyfrowe wzrosty objęły ponadto mięso – 26,8%, nabiał – 24,1%, art. sypkie – 22,4%, używki – 13,4%, a także dodatki spożywcze – 11,8%. Eksperci komentujący wyniki ostrzegają, że to jeszcze nie koniec podwyżek, a ich szczyt może nastąpić dopiero na przełomie sierpnia i września br. Po głębszej analizie bieżących danych dostrzegają też, że wojna w Ukrainie zaczyna negatywnie wpływać na ceny Polsce.

Ponad 16% wzrost

Jak wykazał cykliczny raport pt. „INDEKS CEN W SKLEPACH DETALICZNYCH” (ICwSD), autorstwa UCE RESEARCH i Wyższych Szkół Bankowych, w maju br. na rynku było drożej średnio o 16,7% niż rok wcześniej. Łącznie zestawiono ze sobą blisko 24 tys. cen z prawie 40 tys. placówek należących do 63 sieci handlowych. Badaniem objęto wszystkie, działające w 16 województwach, dyskonty, hipermarkety, supermarkety, sieci convenience oraz cash&carry.

– Na wzrost cen dóbr konsumpcyjnych głównie wpływają dynamicznie rosnące opłaty za energię elektryczną i drożejące paliwa. Kluczowe znaczenie mają też ekonomiczne skutki wojny toczącej się za granicą. Do tego drożyznę podbijają takie czynniki, jak nieznany poziom produkcji zbóż w br. w Ukrainie i nieuregulowana forma ich transportu – mówi dr Hubert Gąsiński z Wyższej Szkoły Bankowej w Warszawie.

Według poprzednich raportów, w kwietniu br. ceny w sklepach były wyższe o 21,8% rdr. Natomiast w marcu zanotowano wzrost o 15,6%. Jak zauważa dr Tomasz Kopyściański z WSB we Wrocławiu, ostatnio dynamika wzrostu cen w skali roku była nieco mniejsza niż dwa miesiące temu, patrząc na to rok do roku. Niestety jest to głównie efektem tego, że w ub.r. w sklepach było drożej w maju niż w kwietniu.

– Od wielu miesięcy drożały surowce rolne, aż znalazły się na rekordowych poziomach. Dotyczyło to zbóż, mięsa, produktów mlecznych i roślin oleistych. Dynamiki wzrostu cen w relacji rocznej sięgały w niektórych przypadkach nawet 60-70%. Podwyżki w sklepach rdr. mogą różnić się w poszczególnych miesiącach m.in. z powodu polityk promocyjnych sieci handlowych. Jednak wspólnym mianownikiem dla większości art. spożywczych jest ogólnie wysoki wzrost cen – podkreśla Grzegorz Rykaczewski, analityk sektora rolno-spożywczego w Santander Bank.

Największe podwyżki

Na 12 monitorowanych kategorii w maju po raz kolejny w skali roku najmocniej poszły w górę art. tłuszczowe – średnio o 54,8%. Wśród nich znowu najbardziej zdrożał olej – o 57,9%. Po nim znalazło się masło z podwyżką o 52,7%.

– Na rosnące ceny art. tłuszczowych mocno wpływa wojna za wschodnią granicą. Ukraina i Rosja miały wcześniej bardzo duży udział w ich produkcji i eksporcie do Polski. Dodatkowo na ceny tłuszczy silnie oddziałują czynniki z ostatniego kwartału 2021 roku. Wówczas mocno podrożały oleje pochodzenia roślinnego na globalnych rynkach z powodu niskich zbiorów rzepaku – wyjaśnia ekspert z WSB we Wrocławiu.

W ścisłej czołówce drożyzny znajdują się też tzw. inne produkty z podwyżką o 36,9% rdr. W tej grupie towarów karma dla psów średnio zdrożała o 61,8%, a dla kotów – o 14,8% rdr. Natomiast pieluchy dla dzieci zanotowały wzrost o 17,6% rdr.

– Wzrost cen karm dla zwierząt domowych spowodowany był tym, że podrożały surowce potrzebne do ich produkcji. Co więcej, wytwarzanie tych towarów pochłania znaczną ilość energii, która również ostatnio istotnie zdrożała – tłumaczy dr Gąsiński.

Natomiast na trzecim miejscu w zestawieniu najbardziej drożejących kategorii znalazło się pieczywo. Poszło w górę średnio o 29,9% rdr.

– Wzrosły ceny mąki i jaj, a także energii elektrycznej. Do tego zdrożał koszt transportu. Konsumenci powinni się nastawić na powolny, ale sukcesywny wzrost cen wszelkiego rodzaju pieczywa. Zatrzymać go może dopiero ustabilizowanie cen mąki oraz ropy – oznajmia ekspert z WSB w Warszawie.

Mocne zwyżki

Dalej w rankingu widać kolejne, mocne dwucyfrowe wzrosty w skali roku. Na czwartej pozycji znalazło się mięso, które średnio zdrożało o 26,8% rdr. Wołowina skoczyła o 36%. Drób podrożał – o 25,1%. Wieprzowina stała się droższa o 12,7%.

– Mięso zdrożało głównie przez silne wzrosty kosztów produkcji, w tym cen pasz. Maleje rentowność wytwarzania, czego przejawem jest ograniczanie w skali światowej liczby gospodarstw rolnych i przedsiębiorstw skoncentrowanych na produkcji wyrobów mięsnych – wskazuje dr Tomasz Kopyściański.

Na piątym miejscu jest nabiał, który średnio zdrożał o 24,1% rdr. Dalej w rankingu są produkty sypkie ze wzrostem o 22,4% rdr. Ostatnio najmocniej w górę poszła mąka, bo o 47,7%. Cukier podrożał o 41,5%, a makaron – o 30,7%. Z kolei sól średnio potaniała o 9,8%. Za nim są używki – 13,4%, a także dodatki spożywcze – 11,8% rdr.

– Wyższa cena mąki to skutek ograniczonego dostępu do produktów zbożowych. Cukier zdrożał przez mniejszą dostępność buraków. Istotne były też obawy odnośnie możliwości uzupełnienia i zapewnienia trwałych dostaw w kolejnych kwartałach. Sól jest wyjątkiem, bo zapotrzebowanie na nią w całości zaspokaja produkcja krajowa – przekonuje ekspert z WSB we Wrocławiu.

Mniejsze skoki i spadek

Ze wszystkich badanych kategorii najmniej zdrożała rok do roku chemia gospodarcza – średnio o 4,9%. Niewielki wzrost rdr. zanotowały napoje – o 7,6%, a także warzywa – średnio o 9,2%.

– Ceny ww. kategorii najsłabiej rosną, bo nie są mocno uzależnione od dostaw z krajów objętych konfliktem zbrojnym. Dodatkowo ostatnio maleje popyt na produkty chemii gospodarczej. W przypadku warzyw znaczenie miał wzrost podaży. W maju pojawiały się już w sklepach produkty z nowych krajowych zbiorów – zwraca uwagę dr Kopyściański.

Spośród 12 monitorowanych kategorii 11 wyżej wymienionych zdrożało rdr. W kwietniu wszystkie były na plusie. Natomiast ostatnio potaniały owoce – średnio o 6,4%.

– Nieznaczny spadek cen owoców był spowodowany zwiększeniem importu cytrusów z krajów Morza Śródziemnego oraz nadprodukcją jabłek w Polsce, których nie można było eksportować do Rosji i Białorusi. Do tego w maju pojawiły się pierwsze tegoroczne krajowe truskawki – komentuje dr Hubert Gąsiński.

Dalsze prognozy

Eksperci z WSB ostrzegają, że najgorsze podwyżki są dopiero przed nami. Jak stwierdza dr Kopyściański, każdy tydzień konfliktu zbrojnego za naszą wschodnią granicą będzie podbijał coraz wyżej ceny detaliczne w sklepach. W razie dalszego blokowania możliwości importu zbóż i tłuszczy z Ukrainy, zwłaszcza po sezonie zbiorów, sytuacja na rynku żywności może ulec dramatycznemu pogorszeniu.

– Pod dużym znakiem zapytania są możliwości eksportu płodów rolnych z Ukrainy. Z powodu zamknięcia ukraińskich portów na Morzu Czarnym, kraj ten planuje jak najwięcej surowców przenieść na transport kolejowy. Pojawiają się jednak wątpliwości dotyczące logistyki. Jest prawdopodobne, że Ukraina nie będzie w stanie zrealizować w pełni dostaw eksportowych, co będzie miało wpływ na ceny produktów spożywczych – stwierdza analityk z Santander Bank.

Jak podsumowuje dr Gąsiński, szczyt wzrostu cen detalicznych może wystąpić na przełomie sierpnia i września, po ustaleniu wielkości zbiorów produktów rolnych. W ocenie eksperta będą one bezpośrednim czynnikiem dalszych zmian w indeksach cen produktów dóbr konsumpcyjnych.

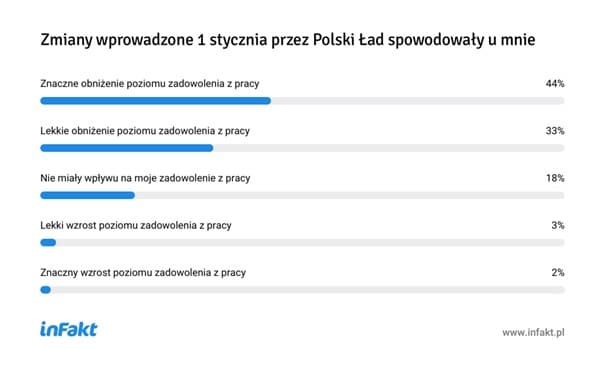

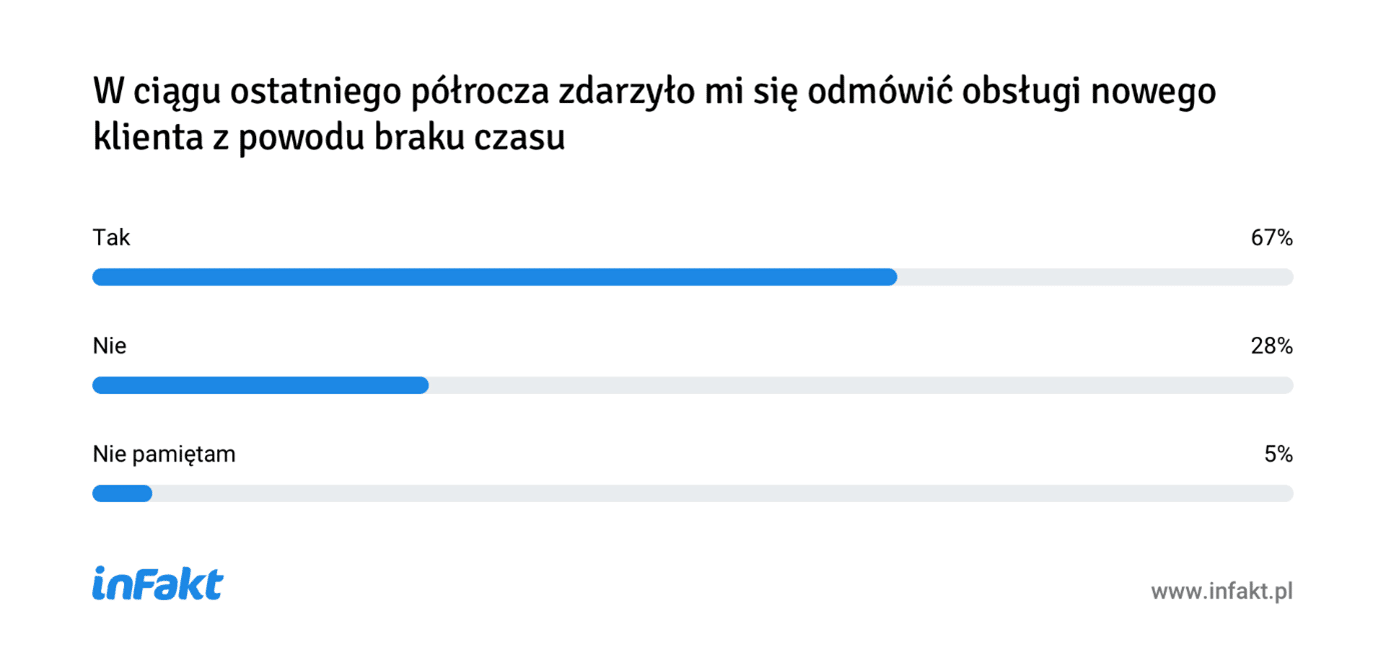

Po wejściu w życie Polskiego Ładu księgowi mają więcej pracy, a w dodatku są z niej mniej zadowoleni. Życzyliby sobie rzadszych zmian w prawie podatkowym i więcej czasu dla bliskich – wynika z badania, które firma inFakt przeprowadziła z okazji Dnia Księgowego przypadającego 9 czerwca.

W ubiegłym roku prawo podatkowe w Polsce zmieniało się średnio co dwa tygodnie. Obecnie przez Parlament przetacza się proces nowelizowania Polskiego Ładu. Projekt ten jest tak skomplikowany, że budził zastrzeżenia nawet wśród pracowników Urzędów Skarbowych, którzy zgłaszali problemy z interpretacją wprowadzanych przepisów.

W tej sytuacji dla wielu przedsiębiorców księgowy stał się kimś więcej niż tylko osobą rozliczającą koszty prowadzenia działalności i wyliczającą podatek. – Do niedawna księgowy sprawdzał dokumenty przekazane przez klienta i informował go wysokości zobowiązań podatkowych. Myślę, że obecnie dla przedsiębiorcy księgowy to osoba darzona szczególnym zaufaniem, która pełni rolę doradcy, powiernika, a nawet nauczyciela – mówi Joanna Grochala, księgowa w firmie inFakt.

Więcej pracy, która nie daje satysfakcji

Poziom skomplikowania przepisów Polskiego Ładu spowodował, że księgowi od 1 stycznia mają więcej pracy – wskazało tak 97% ankietowanych przez inFakt specjalistów. W dodatku jest to praca, która nie przynosi im satysfakcji. Aż 77% badanych przyznało, że odczuwa spadek zadowolenia z wykonywanych obowiązków.

Ankietowani wskazali również, że przez brak czasu musieli odmówić podjęcia się obsługi nowego klienta. Taka sytuacja spotkała 67% z nich. A zapytań od przedsiębiorców jest wciąż sporo. – Nowi klienci często są gotowi zapłacić za usługi księgowe więcej niż wcześniej tylko po to, by mieć poczucie, że są w profesjonalnych rękach. Mam klientów, którzy zmienili księgowego w tym roku, bo jak podkreślali, chcą mieć pewność co do rozliczeń swoich podatków, składek ZUS itd. – opowiada księgowy w firmie inFakt Adam Pietrzak.

Ilość pracy przekłada się na wzrost cen za obsługę – 83% księgowych potwierdziło, że w związku z Polskim Ładem było zmuszonych podnieść stawki. Nowe przepisy spowodowały też konieczność dokształcania się. Aż 98% badanych w ciągu ostatnich sześciu miesięcy brało udział w szkoleniach i kursach dotyczących przepisów Polskiego Ładu.

Klienci doceniają i nadal ufają

Adam Pietrzak wskazuje też na inny efekt Polskiego Ładu: klienci mają zdecydowanie więcej pytań do księgowych i bardziej doceniają ich pracę. Potwierdzają to wyniki badania – 73% respondentów odpowiedziało, że w ciągu ostatnich 6 miesięcy poczuło się docenionych przez klientów. Ponadto, pomimo chaosu w zmianach podatkowych, poziom zaufania na linii przedsiębiorcy-księgowi nie spada. – W tym duecie zapadają najważniejsze decyzje dotyczące prowadzenia działalności, a to buduje lepsze relacje – uważa Joanna Grochala.

Czego księgowi sobie życzą?

Badani przez inFakt specjaliści chcieliby przede wszystkim większej stabilizacji przepisów podatkowych – wskazało tak aż 84% spośród nich. W odniesieniu do życia zawodowego życzą sobie też uproszczenia przepisów dotyczących PIT i CIT (48%), ZUS (46%) i VAT (45%), a także częstszych wyrazów docenienia ze strony klientów (30%).

A prywatnie? Księgowi wskazali, że potrzebują przede wszystkim więcej wolnego czasu. Najchętniej spędziliby go w gronie swoich bliskich (54%) oraz poświęcili na realizację hobby (27%). Z kolei 35% badanych odpowiedziało, że potrzebuje urlopu – i to dłuższego niż zazwyczaj. – Chciałbym, żeby klienci rozumieli, że gramy z nimi w jednej drużynie, że księgowy to nie osoba, która utrudnia im życie, bo przykładowo nie chce uznać zakupu okularów korekcyjnych jako kosztu uzyskania przychodu. I chciałbym poznać wreszcie mitycznego „księgowego kolegi”, który tak prowadzi księgowość, że kolega nie płaci podatków – śmieje się Adam Pietrzak.

Metodologia badania

Badanie ankietowe zostało przeprowadzone w dniach 3-6 czerwca 2022 roku wśród 180 księgowych współpracujących z firmą inFakt.

Firma Knight Frank opublikowała kolejny, kwartalny Global House Price Index – indeks śledzący zmiany cen nieruchomości mieszkaniowych w 56 krajach i regionach na świecie. Biorąc pod uwagę rosnącą inflację, w indeksie uwzględniliśmy procentową zmianę cen nieruchomości w ujęciu nominalnym i realnym (skorygowaną o inflację). Indeks pokazuje procentową zmianę cen na koniec I kwartału 2022 roku w stosunku do końca I kwartału 2021 roku.

Najważniejsze wnioski:

Turcja notuje najwyższy wzrost cen, spośród wszystkich śledzonych rynków. W stosunku do końca I kwartału 2021 r., ceny nieruchomości wzrosły o 110%. Procentowy wzrost skorygowany o inflację wyniósł 30,3%.

W 46% badanych krajach obserwowaliśmy dwucyfrowe wzrosty cen nieruchomości mieszkaniowych.

Globalnie ceny nieruchomości wzrosły o 10,2%.

Średni wzrost cen nieruchomości mieszkaniowych w Stanach Zjednoczonych wyniósł 18,6%.

W Polsce ceny wzrosły o 12,1%. Procentowy wzrost skorygowany o inflację wyniósł 3,1%.

Ceny nieruchomości spadły tylko w Malezji (-0,1%) i Maroku (-7,5%).

Majowe odczyty nastroju w handlu tradycyjnym (NHT) wskazują na lekki optymizm wśród osób prowadzących małe i średnie sklepy – wynika z majowego badania M/platform. Ocena maja była na poziomie 50,4 pkt. i była wyższa od ocen kwietnia o 2 pkt. Nie była jednak tak wysoka, jak się spodziewano w kwietniu – prognoza wyniosła 60,5 pkt. Tylko 22% badanych uznało maj za gorszy od poprzednich miesięcy.

Wskaźnik wyprzedzający na czerwiec (NHT+1) wyniósł 56,7 pkt., co wskazuje na dobre nastroje, mimo wysokiej inflacji. W okresie letnim następuje duży wzrost sprzedaży napojów, co w największym stopniu wpływa na panujące nastroje. Jednak dalsze wzrosty odczytów inflacji mogą tę atmosferę studzić.

W sklepach handlu tradycyjnego zdecydowanie dynamiczniej rośnie wartość obrotów niż liczba transakcji. Podczas wizyty kupujemy trochę mniej, ale płacimy więcej. Konsument średnio wydał podczas jednej wizyty w sklepie 22,73 zł, czyli o 1,47 zł więcej niż przed rokiem.

W maju 2022 obroty w sklepach handlu tradycyjnego wzrosły o 10,9% w porównaniu do maja rok wcześniej, przy jednoczesnym wzroście liczby wizyt o 3,8%. W maju nasz koszyk zakupowy zawierał średnio 4,6 produktu. Rok wcześniej było to 4,8 produktu – różnica niewielka, jednak warto pamiętać, że to najniższa średnia od dwóch lat. Jednocześnie podczas wizyty w sklepie wydajemy o 6,9% więcej, czyli 22,72 zł, to jest o 1,46 zł więcej niż przed rokiem – skomentowała Ewa Rybołowicz, dyrektorka ds. analiz rynkowych M/platform.

Do wzrostu całkowitych obrotów najbardziej przyczyniają się wzrosty wartości sprzedaży następujących kategorii: wyroby tytoniowe (+7,7%), piwo (+8,5%), napoje bezalkoholowe (+4,8%) czy nabiał (+11,7%). Poza piwem, inne alkohole notują spadki obrotów: wódka (-3%), wino (-5,2%), whisky, gin, rum i likiery (-1,3%).

Oleje i oliwy wciąż są kategorią, której cena przez rok wzrosła najbardziej +71%. Dwucyfrowe wzrosty wartości tych kategorii w koszykach widać także w żywności suchej (mąka, kasze, makarony, ryż) +27%, w wyrobach piekarskich i cukierniczych +20%, nabiale +16%, kawie, herbacie i kakao +18%.

Porównując maj do kwietnia bieżącego roku widać natomiast, że kupowaliśmy więcej, ale wartość średniego koszyka zakupowego była niższa. Dane wskazują na wzrost liczby wizyt aż o 11,7%, wzrost liczby kupowanych produktów o 5,2%, przy jednoczesnym spadku średniej wartości koszyka aż o 2,05 zł.

Niższa średnia wartość transakcji nie wynika ze spadających cen, a zmiany struktury zakupów. W maju była znacznie lepsza pogoda niż w kwietniu oraz długi weekend majowy, które łącznie wpłynęły na wzrost wartości sprzedaży kategorii sezonowych oraz impulsowych, takich jak piwo +17%, napoje bezalkoholowe +13% czy lody +161%. Należy także pamiętać, że w kwietniu wyższa średnia wartość koszyka wynikała z zakupów świątecznych, podczas których wydawaliśmy więcej – dodała Ewa Rybołowicz.

Analitycy M/platform, cyfrowej platformy usług, wspierającej tradycyjne punkty handlowe, na początku każdego miesiąca analizują nastroje wśród właścicieli i kierowników tradycyjnych sklepów. Wyniki badania pozwalają określić ogólne nastroje w handlu detalicznym, a także prognozy na kolejne miesiące. Najnowsze badanie zostało przeprowadzone na przełomie maja i czerwca br. na reprezentatywnej próbie sklepów N= 3358 wybranych spośród ponad 12 tys. sklepów handlu tradycyjnego z M/platform.

—

Metodologia NHT: Wskaźniki mogą przyjmować wartość od 0 do 100. Wynik powyżej 50 świadczy o nastrojach optymistycznych, a poniżej o przewadze opinii negatywnych. Oba wskaźniki będą publikowane na początku każdego miesiąca.

Działające dotychczas w modelu online CMK zaprasza pacjentów do swojej kliniki stacjonarnej zlokalizowanej w budynku Mennica Residence przy ul. Waliców 11 w Warszawie. W planach placówki oferującej kompleksowe terapie oparte na konopiach medycznych jest otwarcie kolejnych klinik w innych miastach wojewódzkich. Od lat branża konopna w Europie w tym w Polsce rozwija się dynamicznie. Dane z raportu „The Poland Cannabis White Papers” pokazują, że wartość rodzimego rynku konopnego może sięgnąć nawet 2 mld euro w 2028 roku.

Szerokie spektrum specjalizacji lekarzy, dwa gabinety, lokalizacja w ścisłym centrum miasta i wykwalifikowany personel służący doradztwem i pomocą pacjentom – tak w skrócie można opisać pierwszą klinikę stacjonarną stworzoną przez CMK w stolicy.

– Przez ostatnie miesiące nasze działania koncentrowały się przede wszystkim na klinice. Cieszymy się, że w końcu możemy zaprosić do niej pacjentów. Otwarcie placówki stacjonarnej to krok milowy w rozwoju naszego biznesu. Pacjenci i to zarówno Ci, którzy skorzystają z naszych usług bezpośrednio w klinice, jak i Ci, którzy korzystają z porad naszych lekarzy online, mogą liczyć na kompleksową opiekę specjalistów, polegającą na wsparciu w zakresie korzystania z oferowanych przez nas usług oraz objaśnianiu poszczególnych procesów terapii roślinami konopi – mówi Konrad Gładkowski, prezes Centrum Medycyny Konopnej.

Misją CMK jest zapewnienie najwyższej jakości usług osobom szukającym ulgi w codziennym cierpieniu, jak i tym, którym współczesna medycyna nie jest w stanie zaoferować nic więcej. Czynnikiem wyróżniającym Centrum Medycyny Konopnej na tle innych placówek jest innowacyjne i nowoczesne podejście do rozwiązywania problemów pacjentów.

– W naszej codziennej pracy wykorzystujemy tzw. EBM, czyli proces medyczny bazujący na wiarygodnych i naukowych dowodach skuteczności terapii opartych na konopiach. Współpracujemy też z instytucjami badawczymi i stale prowadzimy obserwacje kliniczne pacjentów. Uruchomienie placówki stacjonarnej jest odpowiedzią na głosy naszych pacjentów, a także zapotrzebowanie samego rynku, który do tej pory w zdecydowanej większości obejmuje usługi online. Jest to również ważny element strategii rozwoju CMK, którą Spółka planuje realizować w kolejnych miesiącach – podkreśla Grzegorz Ciężadło, członek zarządu Centrum Medycyny Konopnej.

Z licznych badań prowadzonych na całym świecie wynika, że terapia marihuaną medyczną jest skuteczna w przypadku zmagań z wieloma problemami zdrowotnymi. Zalicza się do nich m.in. zaburzenia snu i lękowe, migrenę, nerwicę, depresję, padaczkę czy choroby onkologiczne i otępienne. Terapię konopiom medyczną zaleca się również w zmaganiach z bólem. Z danych wynika, że 5% Polaków cierpi na ból ostry, a aż 27% populacji na przewlekły. Z kolei niespełna 38% dorosłych Europejczyków ma co najmniej jedną chorobę, która kwalifikowałaby ich do leczenia medyczną marihuaną – stanowi to około 320 milionów osób. Dzięki stosowaniu leków z roślin konopi duży odsetek pacjentów rezygnuje z terapii farmakologicznej, zmniejsza dawki lub wybiera zdecydowanie słabsze leki.

– Mamy nadzieję, że dzięki naszym działaniom jeszcze więcej osób zauważy potencjał tkwiący w medycznej marihuanie. Chcemy oswajać z nią obecnych i przyszłych pacjentów, wierząc, że może im ona naprawdę pomóc. Wkrótce zamierzamy też opublikować rezultaty badań dotyczących świadomości wśród Polaków na temat tego leku. Liczymy na to, że ich wyniki będą interesujące – dodaje Konrad Gładkowski, prezes Centrum Medycyny Konopnej.

W planach CMK jest otwarcie kolejnych klinik stacjonarnych. W marcu tego roku inwestorem Spółki został fundusz WP2 Investments, który strategicznie i kapitałowo wspiera firmy w ich rozwoju.

Medyczna marihuana to jeden z najmłodszych i najszybciej rosnących rodzajów terapii medycznych zarówno pod względem liczby wskazań (chorób), w których można stosować preparaty konopi medycznych, jak i ilości i wartości sprzedaży preparatów konopi medycznych na receptę.

Ponad połowa (52%) ankietowanych Europejczyków w wieku 15–24 lat stwierdziła, że w ciągu ostatniego roku kupiła, celowo lub przypadkowo, co najmniej jeden podrobiony produkt w Internecie, a jedna trzecia (33%) – że uzyskała dostęp do treści cyfrowych z nielegalnych źródeł.

Jeśli chodzi o osoby, które zrobiły to celowo, 37% zakupiło produkt podrobiony, a 21% używało, odtwarzało, pobierało lub transmitowało treści z nielegalnych źródeł.

W Polsce 44% młodych ludzi celowo kupiło podróbkę, a 19% świadomie uzyskało dostęp do pirackich treści.

Z drugiej strony 60% młodych Europejczyków – w porównaniu z 50% w 2019 r. – stwierdziło, że woli korzystać z treści cyfrowych pochodzących z legalnych źródeł. W Polsce ten odsetek wynosi 57% młodych osób.

W kontekście kupowania produktów podrobionych i korzystania z pirackich treści cyfrowych głównymi czynnikami są nadal cena i dostępność, jednak coraz ważniejsze stają się także oddziaływanie otoczenia i wpływ społeczny.

Do głównych czynników odstraszających należą cyberzagrożenia, oszustwa cybernetyczne i wpływ na środowisko.

Zestawienie wskaźników dotyczących własności intelektualnej i młodych ludzi, edycja z 2022 r. – opublikowane dziś przez Urząd Unii Europejskiej ds. Własności Intelektualnej (EUIPO) – zawiera aktualne informacje o zachowaniach młodych ludzi w odniesieniu do naruszania praw własności intelektualnej w sytuacji po pandemii.

W tym badaniu ankietowym analizuje się dwa aspekty naruszania praw własności intelektualnej: trendy w zakresie kupowania przez młodych ludzi towarów podrobionych oraz uzyskiwania przez nich dostępu do treści pirackich, przy czym ocena obejmuje okres od roku 2016.

Ponad połowa (52%) ankietowanej młodzieży w ciągu ostatniego roku kupiła co najmniej jeden podrobiony produkt w Internecie, celowo lub przypadkowo, a jedna trzecia (33%) – uzyskała dostęp do nielegalnych treści online.

Zakup podróbek

Uwzględniając sytuację po pandemii, w nowym badaniu potwierdzono, że 37% młodych ludzicelowo kupiło co najmniej jeden podrobiony produkt, co stanowi znaczny wzrost w porównaniu z poprzednimi wynikami (14% w 2019 r.). Ten odsetek różni się znacznie w poszczególnych krajach: najwyższy jest w Grecji (62%), a najniższy w Czechach (24%).

Produkty podrobione kupowane przez młodych ludzi celowo to najczęściej odzież i akcesoria (17%), a w dalszej kolejności obuwie (14%), urządzenia elektroniczne (13%) oraz artykuły higieniczne, kosmetyki, wyroby do higieny osobistej i perfumy (12%).

Jednak młodzi są także zwodzeni, żeby kupować podróbki: nieświadomy zakup produktów podrobionych stanowi również 37% ([1]), a respondenci potwierdzili, że mają trudności w odróżnieniu towarów autentycznych od podrobionych. 48% respondentów nie kupiło takich produktów lub nie miało co do tego pewności.

Piractwo internetowe

Jeśli chodzi o treści cyfrowe, legalne źródła zyskują na popularności wśród młodszych pokoleń. 60% stwierdziło, że w minionym roku nie używało, odtwarzało, pobierało ani transmitowało treści z nielegalnych źródeł, w porównaniu z 51% w 2019 r. i 40% w 2016 r. Jest to potwierdzeniem istniejącej tendencji.

Umyślne piractwo pozostaje jednak na stałym poziomie: 21% (jedna piąta) młodych konsumentów potwierdza, że świadomie korzystało z pirackich treści w minionych 12 miesiącach. Znaczna część młodych ludzi została wprowadzona w błąd, aby korzystali oni z pirackich treści. 12% uzyskało dostęp do pirackich treści przypadkowo, a 7% nie wie, czy to miało miejsce. Głównym rodzajem pirackich treści były filmy (61%) i seriale telewizyjne (52%), w dalszej kolejności była muzyka (36%). Do korzystania z nich używano głównie specjalnych stron internetowych, aplikacji i kanałów w mediach społecznościowych.

W świetle tych nowych wyników dyrektor wykonawczy EUIPO Christian Archambeau powiedział:

Trzecia edycja zestawienia wskaźników dotyczących własności intelektualnej i młodych ludzi, opublikowana w Europejskim Roku Młodzieży, potwierdza tendencje rozpoznane w poprzednich edycjach i dostarcza więcej szczegółowych informacji o nastawieniu i postawach młodzieży. W czasie, gdy handel elektroniczny i konsumpcja produktów cyfrowych znacznie się nasilają, wzrost celowego i nieświadomego kupowania towarów podrobionych jest niepokojącym trendem. Jeśli chodzi o piractwo, nie zmniejsza się ono, nawet pomimo że młodzi konsumenci w coraz większym stopniu preferują treści z legalnych źródeł. Ta nowa analiza stanowi cenne narzędzie wspomagające zainteresowane podmioty, decydentów, a także edukatorów i organizacje społeczeństwa obywatelskiego w kształtowaniu inicjatyw informacyjnych, które mają pomóc w dokonywaniu świadomych wyborów przez młodych obywateli i konsumentów.

Najważniejsze czynniki skłaniające do kupowania podróbek i korzystania z pirackich treści

Chociaż cena i dostępność w dalszym ciągu są głównymi powodami celowego kupowania podrobionych produktów i korzystania z pirackich treści, na znaczeniu przybiera wpływ otoczenia społecznego, np. zachowania rodziny, przyjaciół lub znajomych.

Inne czynniki to: nieprzywiązywanie wagi do tego, czy produkt jest podrobiony (lub czy treści pochodzą z nielegalnego źródła), niedostrzeganie różnicy między produktami oryginalnymi a podrobionymi oraz łatwość znajdowania lub zamawiania podrobionych produktów w Internecie. Jeden na 10 respondentów przywołał rekomendacje uzyskane od influencerów lub sławnych osób.

Co skłania młodych ludzi do zastanowienia się?

Zarówno w przypadku produktów, jak i w przypadku treści cyfrowych, młodzi ludzie wskazują osobiste zagrożenia oszustwami cybernetycznymi oraz cyberzagrożenia jako ważne czynniki ograniczające ich zachowania. Ponadto młodzi respondenci obecnie coraz częściej wymieniają większą świadomość negatywnego wpływu na środowisko lub na społeczeństwo.

O badaniu:

Badanie z 2022 r. jest kontynuacją pierwszej i drugiej edycji zestawienia wskaźników dotyczących własności intelektualnej i młodych ludzi z 2016 r. i 2019 r. Celem badania jest zrozumienie postrzegania własności intelektualnej przez młodych ludzi i ich zachowań w odniesieniu do własności intelektualnej w sytuacjach, gdy korzystają z treści cyfrowych lub kupują fizyczne towary. W dniach 7–28 lutego 2022 r. przeprowadzono analizę ilościową dla roku 2022 dla łącznej próby 22 021 młodych osób w wieku 15–24 lat w 27 państwach członkowskich UE. Zestawienie wskaźników z 2022 r. zawiera szczegółowe dane ilościowe i jakościowe dotyczące postaw i zachowań młodych konsumentów oraz ocenę trendów zachodzących od czasu poprzedniego badania w 2019 r. Obejmuje także nowe obszary, co ma pomóc zainteresowanym podmiotom i decydentom w dostosowaniu polityki i opracowaniu odpowiednich inicjatyw informacyjnych.

([1]) Dane liczbowe z 2022 r. nie sumują się do 100%, ponieważ w przypadku danej kategorii produktów respondenci mogli nabyć podrobiony towar zarówno celowo, jak i nieświadomie w dowolnym momencie w ostatnich 12 miesiącach.

Bieżący tydzień był stosunkowo ubogi w kluczowe dane makroekonomiczne z europejskiej gospodarki, a trendy na rynkach walutowych determinowane były przede wszystkim przez nastroje i wskaźniki wyprzedzające. Do głównych wskaźników wiodących należą indeksy menedżerów zakupów PMI. Indeksy te oparte są na comiesięcznych badaniach przedstawicieli firm produkcyjnych z sektora prywatnego, przy czym wartość powyżej 50 wskazuje na poprawę postrzegania sytuacji, a poniżej 50 na pogorszenie. Warto wspomnieć o wynikach PMI dla sektora produkcyjnego, który w lipcu wyniósł 49,8 pkt w strefie euro, a tylko 42,1 pkt w Polsce. W dalszym ciągu na pesymizm w sektorze produkcyjnym wpływają przede wszystkim rosnące koszty czynników produkcji (indeks cen producentów PPI wyniósł w lipcu w strefie euro 35,8% r/r), zaburzone łańcuchy dostaw oraz utrzymująca się niepewność polityczna i gospodarcza, związana nie tylko z wojną w Ukrainie. Pogarszające się perspektywy europejskiego sektora wytwórczego znajdują również odzwierciedlenie w kraju, który jest liderem europejskiego przemysłu, czyli w Niemczech. Tutaj zamówienia przemysłowe spadły w czerwcu o 0,4% m/m i 9,0 % r/r, natomiast czerwcowa produkcja przemysłowa wzrosła o 0,4 % m/m i spadła o 0,5 % r/r.

Złoty nie zdołał utrzymać tendencji wzrostowej w tym tygodniu i po umocnieniu w pierwszej połowie tygodnia w piątek był notowany na poziomie 4,71 PLN/EUR. Natomiast eurodolar był notowany na poziomie 1,023 USD/EUR.

Magdalena Peterko, analityczka instytucji płatniczej AKCENTA

Budżet na mobilność miejską staje się pożądanym benefitem pracowniczym w polskich firmach, podobnie jak możliwość pracy zdalnej, wykazało badanie Kantar dla FREE NOW, superaplikacji mobilności miejskiej[1]. 53% polskich pracowników przyznaje też, że zrezygnowałoby z auta służbowego na rzecz dedykowanego budżetu na współdzielone przejazdy. Oznacza to, że auto służbowe jest coraz mniej atrakcyjnym świadczeniem dla pracowników, którzy są gotowi zastąpić je bardziej zrównoważonymi i elastycznymi środkami transportu.

Wśród benefitów pracowniczych najczęściej wskazywanych jako pożądane przez Polaków, na pierwszym miejscu znalazła się opieka zdrowotna, a następnie kolejno: praca zdalna i oferta na mobilność. Co trzeci badany w Polsce obecnie korzysta z auta służbowego, jednak koszty paliwa i brak miejsc parkingowych są wskazywane jako największa uciążliwość dla 40-60% ich posiadaczy.

Badani zapytani o wybór pomiędzy autem służbowym a budżetem na mobilność miejską, w 44% wybrałoby tę drugą opcję. Jako zaletę takiego rozwiązania, 4 na 10 z nich wskazuje przyjazność środowisku i redukcję CO2. Idea otrzymywania od pracodawcy dedykowanego budżetu na przejazdy różnymi środkami współdzielonego transportu w ramach jednej platformy, jest interesująca dla aż 8 na 10 polskich pracowników. 63% z nich wyznaje też, że taka oferta zachęciłaby ich do powrotu do pracy w biurze.

Zmieniające się trendy w codziennym przemieszczaniu się do biura płyną także z raportu McKinsey & Company, który potwierdził, że aż 70% pracowników biurowych jest otwartych na korzystanie z mikromobilności, np. współdzielonych hulajnóg, w codziennych dojazdach do biura. Najnowsze badanie FREE NOW potwierdziło natomiast, że zdecydowanie wzrasta świadomość na temat zrównoważonego transportu wśród polskich pracowników biurowych. Aż 67% z nich oczekuje od pracodawcy promowania przyjaznych środowisku środków transportu.

Mobilność miejską w formie benefitu pracowniczego rozwija już FREE NOW, które w ramach oferty dla biznesu proponuje Budżet Mobilności.

Zauważamy zmieniające się potrzeby pracowników, na które wpływ miała niezaprzeczalnie pandemia i przejście w tryb pracy hybrydowej. Rozwijana przez nas usługa: Budżet Mobilności FREE NOW, może stać się źródłem benefitów dla pracowników, podobnie jak karnety sportowe czy auta firmowe. Pracodawca będzie mógł alokować pracownikom budżet na przejazdy prywatne, w formie abonamentu z limitem do wykorzystania dla pracownika na jego osobiste potrzeby, ale także dojazdy do biura. Pracownik za pośrednictwem naszej aplikacji skorzysta ze wszystkich usług dostępnych lokalnie – taksówek, hulajnóg, rowerów, skuterów i carsharingu. Ta usługa jest już testowana w niektórych krajach europejskich, a wkrótce udostępnimy ją także firmom w Polsce– mówi Krzysztof Urban, dyrektor zarządzający FREE NOW w Polsce.

Podobne wnioski – o rosnącej otwartości pracowników biurowych na rezygnację z auta służbowego oraz oczekiwaniu zrównoważonych działań względem pracodawcy, płyną z ankiet przeprowadzonych wśród pracowników z innych krajów europejskich w badaniu FREE NOW. Z drugiej strony, tylko 1 na 5 ankietowanych europejczyków przyznaje, że ich pracodawca podejmuje aktywne działania na rzecz ograniczenia emisji węglowych powodowanych przejazdami służbowymi pracowników.

[1] Badanie Kantar dla FREE NOW, przeprowadzone na przełomie kwietnia i maja 2022 roku, w formie ankiety internetowej, wśród 5 tys. pracowników biurowych w 10 krajach europejskich, w tym 500 osobach z Polski.

Polscy producenci mebli apelują do rządu o umożliwienie recyklingu drewna poużytkowego.

Szybujące w górę ceny surowców drzewnych i rosnące koszty produkcji zagrażają naszej branży meblarskiej, która w ogromnej mierze napędza polski eksport. Ratunkiem dla polskich producentów, a także dla środowiska, mogłyby być regulacje, dzięki którym możliwe byłoby powtórne wykorzystywanie drewna poużytkowego. O wprowadzenie takich przepisów apeluje Ogólnopolska Izba Gospodarcza Producentów Mebli.

30 maja 2022 r. Prezes Ogólnopolskiej Izby Gospodarczej Producentów Mebli, Jana Szynaka wystosował oficjalne pismo do Prezesa Rady Ministrów, Mateusza Morawieckiego. W liście, w imieniu całej branży, postuluje o zaangażowanie premiera w kwestie uregulowania możliwości wykorzystywania w przemyśle drzewnym, w tym meblarskim drewna poużytkowego (odzysku, a także importu). Jak pisze, wprowadzenie rozwiązań prawnych pozwalających na recykling drewna poużytkowego zmniejszyłoby presję na zakupy pełnowartościowego surowca drzewnego, a tym samym mogłoby zapobiec dalszym podwyżkom podstawowych surowców drzewnych. Podwyżki te przekładają się na lawinowy wzrost kosztów produkcji meblarskiej, co stanowi poważne zagrożenie dla utrzymania konkurencyjności polskich producentów mebli na rynkach zagranicznych oraz – na skutek malejących marż – generuje problemy na poziomie finansowania inwestycji czy rozwoju produktów.

Polski przemysł oparty na przerobie surowca drzewnego od lat postuluje, aby wprowadzić w Polsce rozwiązania prawne, które umożliwiłyby recykling drewna poużytkowego. Niestety wciąż wszelkie pozostałości, chociażby z obróbki płyt drewnopochodnych, traktowane są jako odpady bez możliwości ich dalszego przerobu lub traktowania jako biomasy. Tymczasem, w wielu krajach unijnych przepisy pozwalają na dalszy przerób określonych pozostałości drewnopochodnych, dzięki czemu zmniejsza się presja na zakupy pełnowartościowego surowca drzewnego.

Warto dodać, że Lasy Państwowe od kilku lat nie są w stanie sprostać potrzebom przemysłu drzewnego. W dodatku, spora część drewna jest eksportowana poza granice Polski lub spalana na potrzeby energetyki. To sprawia, że polscy producenci muszą się zmagać nie tylko z brakiem surowca na rynku, ale również z praktycznie najwyższymi jego cenami w Europie.

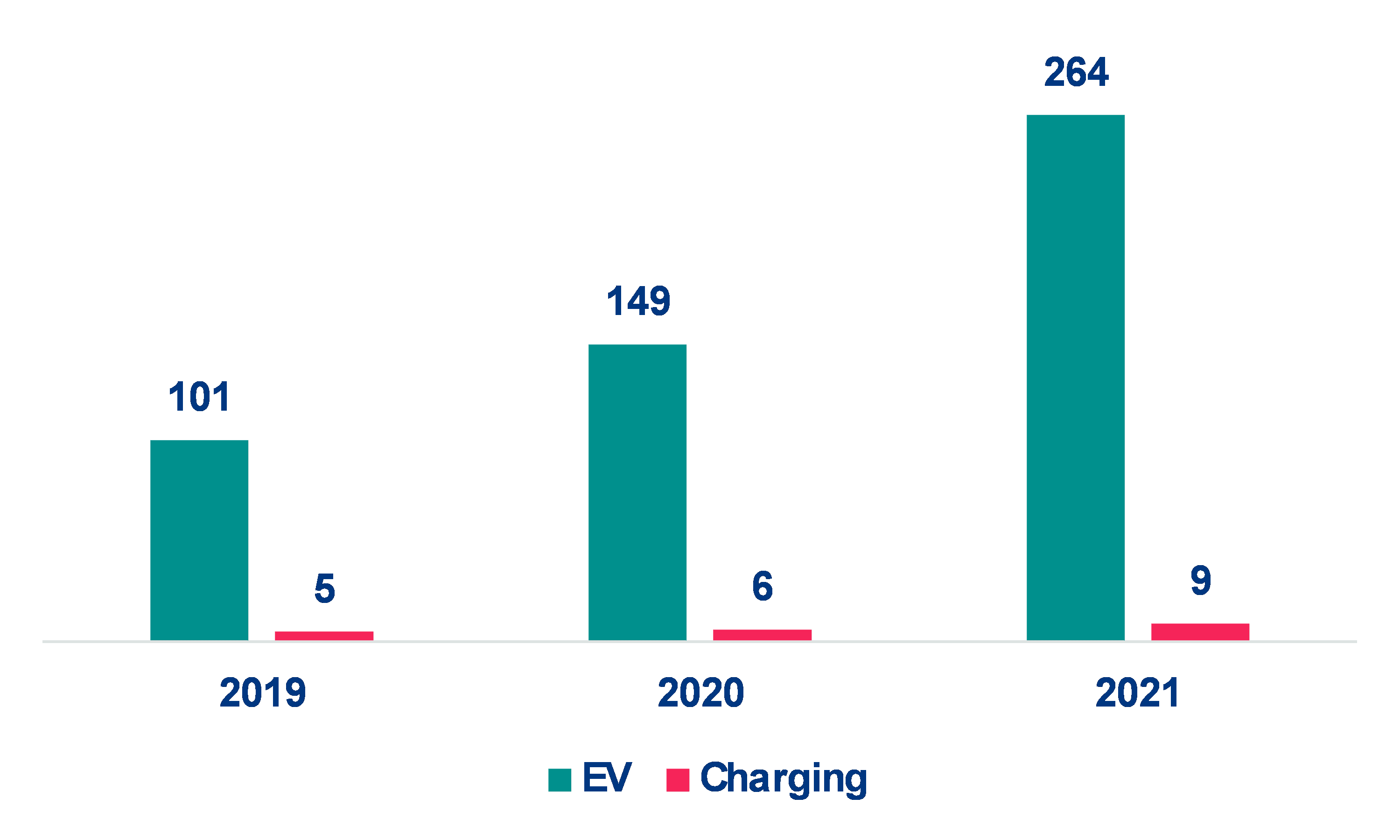

Światowy rynek pojazdów elektrycznych (EV) przeżywa boom: W 2021 roku sprzedaż wzrosła ponad dwukrotnie, a udział tego rodzaju pojazdów w rynku wyniósł około 8%. Ta pozytywna dynamika powinna się utrzymać, a na 2022 rok przewidywany jest wzrost na poziomie +50%. Dynamika będzie jednak różna w poszczególnych krajach, ze względu na różnice w zakresie stosowanej polityki.

Inwestycje w transport zelektryfikowany stanowiły ponad 36% globalnych inwestycji w transformację energetyczną, przy czym w krajach takich jak Niemcy i Wielka Brytania ich udział przekroczył 50%. W przyszłości powinien pozostać kluczową siłą napędową transformacji energetycznej. Aby jednak uniknąć luki w dostawach na poziomie ponad 500.000 ton węglanu litu do 2030 roku, która zaszkodziłaby wprowadzaniu pojazdów elektrycznych, sektor musi inwestować zarówno w technologie zwiększające produkcję, jak i w poszukiwania surowców.

Jednocześnie, dopóki rynek nie osiągnie krytycznej wielkości, polityka publiczna będzie miała zasadnicze znaczenie dla przyspieszenia rozwoju infrastruktury służącej do ładowania i akceptacji pojazdów przez konsumentów.

Rok 2021 był znakomitym rokiem dla pojazdów elektrycznych, a globalna sprzedaż podwoiła się w stosunku do 2020

W wartościach bezwzględnych, sprzedaż pojazdów elektrycznych w 2021 roku wyniosła na całym świecie 6,75 miliona sztuk. Najbardziej prężnym rynkiem były Chiny, na które przypadła prawie połowa globalnej sprzedaży – liczba ta odpowiada całkowitej sprzedaży na świecie w roku 2020. W grudniu 2021, sprzedaż pojazdów nowej energii (NEV) w Chinach stanowiła 21% całkowitej sprzedaży samochodów. W 2022 roku, ponieważ dotacje na pojazdy NEV zmniejszą się o -30% przed stopniowym wycofaniem w 2023 roku, chiński rynek prawdopodobnie nieco zwolni, ponieważ albo producenci, albo konsumenci będą musieli ponieść dodatkowe koszty. Jednak sprzedaż pojazdów elektrycznych powinna wzrosnąć o około 50% w roku 2022.

Wykres 1 – Sprzedaż pojazdów elektrycznych na świecie

Źródła: EV-Volumes, Dział Analiz Allianz

W Europie sprzedaż również gwałtownie wzrosła: w grudniu 2021 r. udział pojazdów elektrycznych w rynku wynosił aż 29%. Ponieważ w tym roku i prawdopodobnie w kolejnych latach nadal będą obowiązywać hojne dotacje, oczekujemy, że w 2022 roku sprzedaż pojazdów elektrycznych wzrośnie o około +60%. W USA sprzedaż podwoiła się w 2021 roku, ale wolumen pozostaje niski (około 600.000 sztuk, wzrost z 300.000), a udział EV w rynku wynosił około 4% w 2021 roku – znacznie mniej niż w Europie i Chinach. W latach 2022 i 2023 sprzedaż powinna nadal rosnąć o około +50%. W USA może jednak dojść do pozytywnej niespodzianki. Rok 2022 może być przełomowy, jeżeli plan Build Back Better zostanie ostatecznie uchwalony. Dzięki dopłatom w wysokości do 12.500 USD do zakupu samochodu elektrycznego, plan ten może zmienić sytuację na rynku w USA.

Użytkowe pojazdy elektryczne i autobusy elektryczne to segmenty, które dopiero się rozwijają; pomimo dwucyfrowego wzrostu, wolumeny pozostają niewielkie. Większość sprzedaży autobusów elektrycznych nadal ma miejsce w Chinach, a inne kraje pozostają w tyle.

Pomimo silnego wzrostu sprzedaży, inwestycje w infrastrukturę ładowania pojazdów są nadal powolne

W 2021 roku globalne wydatki związane z pojazdami elektrycznymi (pojazdy i ładowanie) wzrosły o ponad +75%. Podczas gdy w poprzednich latach stanowiły one niewielki ułamek globalnych inwestycji w transformację energetyczną, w 2021 roku odpowiadały za ponad 36% całkowitych inwestycji, przy czym inwestycje w energię odnawialną stanowiły około połowy. W niektórych krajach europejskich, takich jak Niemcy i Wielka Brytania, inwestycje w zelektryfikowany transport stanowiły ponad 50% całkowitych inwestycji w transformację energetyczną. Oczekujemy, że w najbliższych latach zelektryfikowany transport pozostanie kluczowym elementem inwestycji w transformację energetyczną. Jednak inwestycje są silnie ukierunkowane na zakup nowych pojazdów (patrz Wykres 2), a inwestycje w ładowanie – zarówno ładowanie w miejscach publicznych, jak i ładowanie przydomowe – muszą wzrosnąć, aby umożliwić kontynuację transformacji. Na przykład: w UE w 2021 roku będzie około 230.000 publicznych stacji ładowania, czyli zaledwie jedna stacja na każde 10 sprzedanych pojazdów elektrycznych właśnie w 2021 roku. Jeszcze w 2014 roku UE twierdziła, że na jedną publiczną stację ładowania w danym obszarze powinno przypadać na jedną publiczną stację ładowania w danym obszarze powinno przypadać maksymalnie 10 pojazdów elektrycznych, a jej celem jest ponad 1 mln stacji do 2025 roku. Podkreśla to, jak trudna droga jest przed nami.

Wykres 2 – Globalne inwestycje w transport zelektryfikowany (mld USD)

Źródła: Bloomberg NEF, Dział Analiz Allianz

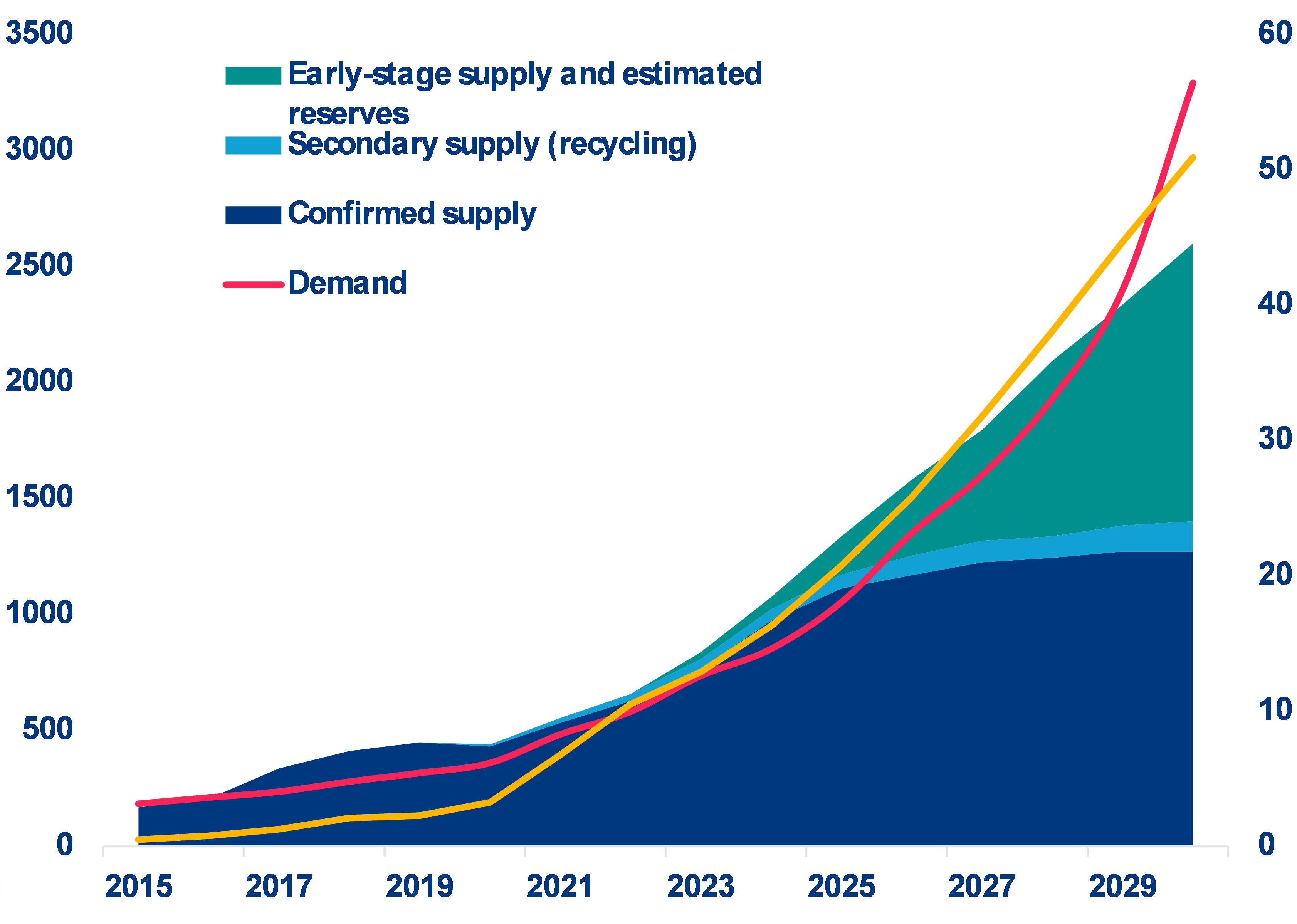

Sektor powinien ponadto zwiększyć inwestycje, aby rozwiązać problem ograniczonej podaży litu – kluczowego surowca w akumulatorach napędowych. Wraz z gwałtownym wzrostem liczby pojazdów elektrycznych wzrósł popyt na lit: podczas gdy na początku 2010 roku popyt na lit do akumulatorów stanowił zaledwie jedną czwartą całkowitego popytu, do 2030 roku ma stanowić aż 95%. Ponieważ oczekuje się, że do 2030 roku pojazdy elektryczne będą stanowiły około 50% sprzedaży pojazdów lekkich, a do tego czasu będzie się sprzedawało ponad 50 milionów samochodów rocznie, podaż litu będzie musiała dotrzymać kroku popytowi. W latach 2020-2021 podaż wzrosła o prawie jedną trzecią, przy czym 90% pochodzi z zaledwie trzech krajów (tj. z Chin, Australii i Chile). Zgodnie z obecnymi szacunkami i przewidywanym wzrostem zapotrzebowania na pojazdy elektryczne, szacując na podstawie obecnie znanych zasobów, gospodarka światowa może do 2030 roku stanąć w obliczu luki podażowej w wysokości ponad 500.000 ton (patrz Wykres 3).

W celu zwiększenia produkcji, aby zajść dalej w zakresie pojazdów elektrycznych, należy nacisnąć dwie dźwignie: (i) inwestycje w nowe technologie (np. bezpośrednie wydobycie litu) oraz (ii) rozszerzenie poszukiwań.

Wykres 3 – Globalna podaż litu i zapotrzebowanie na niego (tys. ton węglanu litu)

Źródła: MineSpans, McKinsey, Dział Analiz Allianz

Impuls regulacyjny powinien rozwiązać utrzymujące się problemy

Decydenci są świadomi, że transport jest kluczowym sektorem dla ekologizacji gospodarki. Wiele rządów krajowych i regionalnych już wyznaczyło daty wycofania ze sprzedaży silników spalinowych (np. od 2030 do 2040 roku w większości krajów europejskich, 2035 roku w Kanadzie oraz stanach Nowy Jork i Kalifornia itd.). Ponadto ponad jedna trzecia najnowszego planu rozwoju infrastruktury w USA została przeznaczona na finansowanie ekologizacji sektora transportowego poprzez dotacje. Natomiast unijne przepisy Fit for 55 mają na celu przecięcie powiązań między sektorem transportu a uzależnieniem od paliw kopalnych, kładąc nacisk na stosowanie czystszych, bezemisyjnych technologii i paliw alternatywnych.

Nadal jednak istnieje znaczna luka w zakresie finansowania. Nasze poprzednie analizy wykazały, że chociaż na infrastrukturę ładowania w 27 krajach UE byłoby przeznaczone około 13,4 mld EUR rocznie, to nie wystarczy, aby zrealizować dążenia UE do ograniczenia globalnego ocieplenia do 1,5°C[1]. Potrzebne będą jeszcze 4 mld EUR rocznie do 2030 roku.

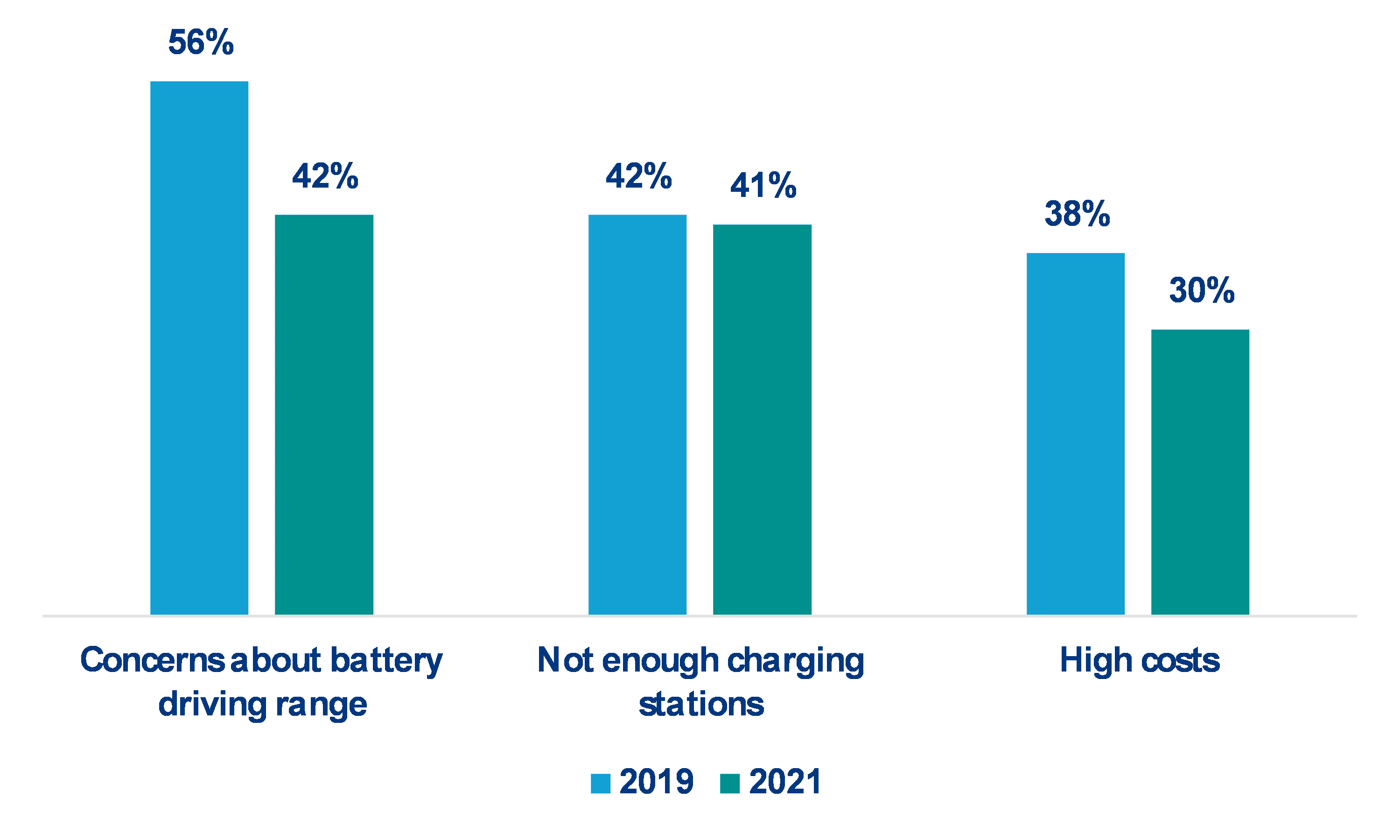

Rządy mają również do odegrania ważną rolę w rozwiązaniu dwóch największych problemów konsumentów: infrastruktury ładowania i kosztów (patrz Wykres 4). W szczególności powinny zająć się trzema kluczowymi kwestiami: (i) zmniejszeniem obciążeń regulacyjnych, aby przyspieszyć wydawanie pozwoleń na budowę stacji ładowania, (ii) modernizacją sieci elektrycznej, aby sprostać nowemu zapotrzebowaniu oraz (iii) zmniejszeniem kosztów, ponieważ ładowarka o mocy 350 kilowatów (kW) może kosztować w Europie ponad 100.000 EUR. Ogólnie rzecz biorąc, polityka publiczna pozostanie kluczowa w nadchodzących latach, dopóki rynek nie osiągnie wielkości krytycznej.

Wykres 4 – Największe obawy konsumentów związane z zakupem lub leasingiem pojazdów BEV

Źródła: Alix Partners, Dział Analiz Allianz

[1]Zob. raport Transport in a zero-carbon EU: Pathways and opportunities [Transport w UE wolnej od CO2: Ścieżki i możliwości].

Dodatkowo prawie 1/4 (22%) badanych uważa swoją pracę za społecznie nieprzydatną. Mimo to 81% Polaków twierdzi, że lubi swoją pracę, a 74% — że przynosi im ona poczucie satysfakcji i spełnienia.

Na łamach serwisu LiveCareer.pl przeprowadzono badanie „Jak Polacy podchodzą do swojej pracy?” inspirowane artykułem „On the Phenomenon of Bullshit Jobs: A Work Rant” amerykańskiego antropologa Davida Greabera (i książką, którą napisał po ogromnym odzewie, z jakim spotkał się esej). W ankiecie ponad 1000 respondentów podzieliło się swoimi opiniami na temat tego, jak traktują pracę.

Ponad połowa badanych (60%) przyznała, że podjęła pracę zawodową jedynie po to, żeby mieć z czego żyć. Warto dodać, że wśród pracowników sektora edukacji, zaledwie 37% zgodziło się z powyższym stwierdzeniem. Wśród zatrudnionych w przemyśle, finansową motywacją kierowało się aż 85% pracujących.

Dokładnie 1/3 respondentów uznała, że gdyby ich zawód nie istniał, społeczeństwo nie poniosłoby żadnych konsekwencji. Uważa tak 37% mężczyzn oraz 27% kobiet.

Co więcej, zaledwie 27% ankietowanych stwierdziło, że mogłoby wykonywać społecznie użyteczną pracę za zarobki mniejsze niż obecne. Z drugiej strony 87% respondentów sądzi, że osoby wykonujące społecznie pożyteczną pracę powinny zarabiać więcej.

Obecnie w wielu krajach wysokorozwiniętych zawody, bez których społeczeństwo nie jest w stanie skutecznie funkcjonować, są niestety bardzo nisko opłacane, a w związku z tym coraz mniej osób podejmuje w nich pracę. Na pewno częściowo z tym związane są ogromne braki kadrowe w ochronie zdrowia czy edukacji w kraju — co stało się jeszcze bardziej oczywiste podczas pandemii COVID-19 (w końcu Polska plasuje się w niechlubnej czołówce krajów z największą liczbą nadmiarowych zgonów). Oczywiście nie ma nic złego w tym, że pracownicy chcą zatrudniać się na stanowiskach, które pozwolą im na zachowanie poczucia bezpieczeństwa finansowego. Jednak jeśli system nie przejdzie reformy, a pracownicy tych sektorów nie będą sprawiedliwie wynagradzani, nie będziemy mieli sprawnie działających usług publicznych m.in. krótszych kolejek do lekarzy specjalistów czy edukacji na wysokim poziomie — komentuje Żaneta Spadło, ekspertka ds. kariery LiveCareer.pl.

Ponieważ w pracy spędzamy bardzo wiele czasu, nie ma szans, żeby nie odbijała się na naszym zdrowiu psychicznym. W grupie badanych, którzy nie lubią swojej pracy, za społecznie nieprzydatną uznaje ją prawie połowa (49%).

Co więcej, 52% ankietowanych przyznało, że praca sprawia, że nie mają czasu na zajmowanie się hobby, a 53% — że brakuje im na nie energii. Mimo to ogromna większość (85%) badanych zgadza się ze stwierdzeniem: „pracuję, więc jestem wartościowym członkiem społeczeństwa”.