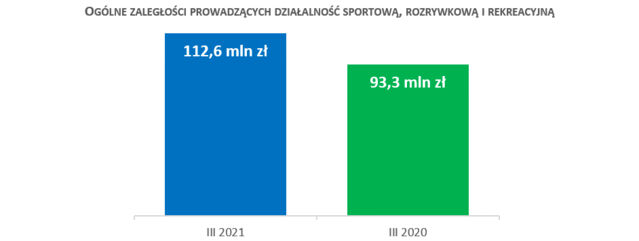

- Przychody Grupy Kapitałowej GPW wyniosły 112,3 mln zł w I kw. 2021 r. (+15,5% rdr)

- Zysk EBITDA w tym okresie wyniósł 53,6 mln zł (+7,1% rdr)

- Zysk netto ukształtował się na poziomie 38,7 mln zł (+32,1% rdr)

- Rekomendacja wypłaty dywidendy za 2020r. w wysokości 104,93 mln zł (2,50 zł na akcję)

Grupa Kapitałowa Giełdy Papierów Wartościowych w Warszawie (GK GPW) w I kw. 2021 r. wypracowała 112,3 mln zł przychodów ze sprzedaży, zysk EBITDA w tym okresie wyniósł

53,6 mln zł, a zysk netto 38,7 mln zł. Wskazane wyżej parametry finansowe są znacznie lepsze niż w analogicznym okresie ubiegłego roku.

Skonsolidowane przychody ze sprzedaży wzrosły o 15,5% wobec I kw. 2020 r. i spadły o 3,1% wobec IV kw. 2020 r. Wzrost przychodów w porównaniu do I kwartału 2020 r. wynika przede wszystkim z wyższych o 11,7 mln zł, tj. o 28,1% przychodów osiągniętych z obsługi obrotu na rynku finansowym. Wzrost przychodów z obsługi obrotu na rynku finansowym to głównie efekt wyższych o 12,7 mln zł, tj. o 39,7% przychodów z tytułu obrotu akcjami i innymi instrumentami o charakterze udziałowym.

– Na każdym poziomie (przychody, EBITDA, zysk netto) osiągnęliśmy jeszcze lepsze wyniki niż rok termu pomimo mniejszej zmienności na rynkach. Praktycznie w każdej grupie produktowej nastąpiła znacząca poprawa, a szczególnie cieszy utrzymanie pozycji europejskiego lidera pod względem dynamiki obrotów na rynku akcji. Przyszłość też się rysuje w jasnych barwach – od początku roku zadebiutowało dwadzieścia jeden przedsiębiorstw, w tym trzy spółki przeszły z rynku NewConnect na Główny Rynek akcji – mówi Marek Dietl, Prezes Zarządu GPW.

Zarząd GPW zarekomendował wypłatę dywidendy za 2020 r. w wysokości 104,93 mln zł, co daje 2,50 zł na akcję i stanowi 69,3% zysku skonsolidowanego (77,3% zysku netto przypadającego akcjonariuszom jednostki dominującej skorygowanego o udział w zyskach jednostek stowarzyszonych). Decyzję w tej sprawie podejmie Walne Zgromadzenie Akcjonariuszy GPW, które zostało zwołane na 21 czerwca 2021 r.

Omówienie wyników finansowych Grupy GPW za I kw. 2021 r.

Zysk netto

Zysk netto Grupy GPW w I kw. 2021 r. wyniósł 38,7 mln zł, o 32,1% więcej niż rok wcześniej i o 17,2% mniej niż w IV kw. 2020 r. Wzrost zysku netto w porównaniu do I kwartału 2020 r. to efekt wyższych przychodów z rynku finansowego o 14,0 mln zł oraz stabilnych przychodów z rynku towarowego, które spadły o 0,1 mln zł.

Przychody z rynku finansowego

W I kw. 2021 r. przychody ze sprzedaży na rynku finansowym wyniosły 72,7 mln zł, co oznacza wzrost względem poprzedniego roku o 23,8% oraz spadek o 7,5% kdk. Tym samym przychody z rynku finansowego stanowiły 64,8% całkowitych przychodów ze sprzedaży Grupy GPW w I kw. 2021 r. w porównaniu do 60,4% w I kw. 2020 r. i 67,8% w IV kw. 2020 r. Na przychody z rynku finansowego składają się przychody z tytułu: obsługi obrotu, obsługi emitentów i sprzedaży informacji.

- Obsługa obrotu na rynku finansowym

W I kw. 2021 r. przychody z obsługi obrotu na rynku finansowym wyniosły 53,2 mln zł w porównaniu do 41,5 mln zł rok wcześniej. Jest to wzrost o 28,1% rdr i spadek

o 10,7% kdk. Na wynik największy wpływ miał wzrost przychodów z obrotu akcjami i innymi instrumentami o charakterze udziałowym, które wzrosły o 39,7% rdr oraz spadły o 12,2% kdk. Wzrost przychodów w ujęciu rocznym wynika głównie ze wzrostu wartości obrotów akcjami na Głównym Rynku. W I kw. 2021 r. obroty w ramach arkusza zleceń wyniosły 93,7 mld zł vs. 62,1 mld zł w analogicznym okresie rok wcześniej.

W I kw. 2021 r. przychody z obrotu instrumentami pochodnymi spadły o 15,4% rdr i o 6,0% kdk. Spadku przychodów w tej linii biznesowej, można w znacznej mierze upatrywać w niższej rdr zmienności notowań indeksu WIG20, która w I kw. 2021 r. wyniosła 22,7% vs. 32,9% przed rokiem. Wolumen obrotów kontraktami terminowymi na WIG20

w I kw. 2021 r. spadł o 15,6% rdr oraz o 6,5% kdk.

W I kw. 2021 r. przychody Grupy GPW z obsługi emitentów na rynku finansowym wyniosły 6,2 mln zł w porównaniu do 5,4 mln zł w I kw. 2020 r. i 5,2 mln zł w IV kw. 2020 r. Przychody z tytułu opłat za notowania wyniosły 4,6 mln zł w I kw. 2021 r. (+1,0% rdr i +10,2% kdk). W I kw. 2021 r. na Głównym Rynku i NewConnect łączna wartość emisji IPO wyniosła 1 775 mln zł vs. 3 mln zł w Q1’20 vs. 9 542 mln zł w Q4’20. Łączna wartość SPO wyniosła 278 mln zł w Q1’21 vs. 903 mln zł w Q1’20 vs. 1 975 mln zł w Q4’20. W nadchodzących kwartałach GPW oczekuje dalszego ożywienia na rynku IPO/SPO.

Przychody ze sprzedaży informacji w I kw. 2021 r. osiągnęły poziom 13,3 mln zł, co oznacza wzrost o 12,5% rdr i spadek o 3,7% kdk. Przychody z tej linii stanowiły 11,9% przychodów

ze sprzedaży Grupy GPW.

Przychody z rynku towarowego

W I kw. 2021 r. przychody ze sprzedaży na rynku towarowym wyniosły 38,0 mln zł, o 0,3% mniej niż rok wcześniej i o 4,0% więcej kdk. Ich udział w całkowitych przychodach Grupy GPW w I kw. 2021 r. wyniósł 33,9%. Na przychody z rynku towarowego składają się przychody z tytułu: obsługi obrotu, prowadzenia rejestru świadectw pochodzenia i rozliczenia transakcji.

- Obsługa obrotu na rynku towarowym

Przychody z obsługi obrotu na rynku towarowym w I kw. 2021 r. spadły o 4,9% rdr oraz 0,8% kdk, do poziomu 18,0 mln zł.

Przychody z obrotu energią wyniosły 3,9 mln zł w I kw. 2021 r., notując spadek o 18,6%rdr oraz o 25,3% kdk. Łączny wolumen obrotów na rynku energii prowadzonym przez TGE wyniósł 47,8 TWh w I kw. 2021 r. (-18,8 TWh, tzn. -28,3% rdr)

Przychody z obrotu gazem spadły o 7,3% rdr oraz o 9,5% kdk i ukształtowały się na poziomie 3,1 mln zł. Wolumen obrotu gazem ziemnym na parkiecie TGE w I kw. 2021 r. wyniósł 36,5 TWh (-3,4 TWh, -8,5% rdr).

Przychody z tytułu obrotu prawami majątkowi do świadectw pochodzenia spadły w I kw. 2021 r. o 4,1% rdr i jednocześnie wzrosły o 14,6% kdk, do poziomu 7,0 mln zł. W I kw. 2021 r. wolumen obrotu tymi prawami wyniósł 2,1 TWh (-0,6 TWh, tzn. -23,4% rdr)

Przychody z tytułu innych opłat od uczestników rynku towarowego w I kw. 2021 r. wyniosły 3,9 mln z, co oznacza wzrost o 14,0% rdr i 18,1% kdk. Składają się na nie: opłaty

od uczestników rynków TGE w wysokości 2,7 mln zł, przychody InfoEngine z tytułu prowadzenia działalności operatora handlowego w wysokości 0,5 mln zł oraz przychody Izby Rozliczeniowej Giełd Towarowych, które w analizowanym okresie wynosiły 0,8 mln zł.

- Prowadzenie Rejestru Świadectw Pochodzenia

W I kw. 2021 r. przychody z prowadzenia RŚP wyniosły 6,8 mln zł, co oznacza wzrost o 16,3% rdr oraz o 23,6% kdk. Wzrost przychodów z tytułu prowadzenia RŚP jest związany ze wzrostem liczby wystawionych certyfikatów OZE w I kw. 2021 r.

W I kw. 2021 r. przychody z rozliczenia transakcji utrzymały się na podobnym poziomie jak w analogicznym okresie 2020 r. i wyniosły 13,0 mln (-0,8% rdr i +2,4% kdk). Przychody z rozliczania transakcji na rynku energii elektrycznej wyniosły 3,2 mln zł, na rynku gazu 7,0 mln zł oraz 2,8 mln zł z rozliczania obrotu prawami majątkowymi.

Przychody ze sprzedaży informacji na rynku towarowym w I kw. 2021 r. osiągnęły poziom 260 tys. zł. wobec 291 tys. zł w I kw. 2020 r. i 243 tys. zł w IV kw. 2020.

Koszty działalności operacyjnej

W I kw. 2021 r. koszty działalności operacyjnej wyniosły 66,8 mln zł, czyli o 19,2% więcej niż w I kw. 2020 r. i o 16,1% więcej niż w IV kw. 2020 r.

W I kw. 2021 r. GK GPW zawiązała wyższą w porównaniu do analogicznego kwartału 2020 r. rezerwę z tytułu opłat za nadzór nad rynkiem kapitałowym na poziomie 14,2 mln zł wobec 10,0 mln zł w I kw. 2020 r. Kwoty ujmowane w wynikach pierwszych kwartałów poszczególnych lat obrotowych dotyczą całego roku i nie są równomiernie rozkładane w czasie. Grupa nie ma wpływu na wysokość opłat na rzecz KNF. Rzeczywista opłata za nadzór za 2021 będzie opublikowana przez KNF w trzecim kwartale 2021 r.

Koszty osobowe i inne koszty osobowe Grupy wyniosły łącznie 26,9 mln zł (+20,6% rdr i -7,4% kdk) i były rezultatem m. in. wyższych kosztów w GPW o 3,6 mln zł, w TGE o 0,5 mln zł, w IRGiT o 0,2 mln zł i w GPW Benchmark o 0,1 mln zł. Wzrost kosztów osobowych w GK GPW wynika ze stopniowego zwiększania zatrudnienia podyktowanego większym nakładem pracy związanym z realizacją przedsięwzięć w ramach strategii #GPW2022.

Opłaty eksploatacyjne wyniosły 1,1 mln zł i pozostały na podobnym poziomie do analogicznego okresu 2020 r. Na koszty opłat eksploatacyjnych składały się przede wszystkim opłaty związane z utrzymaniem kompleksu Centrum Giełdowe.

Koszty amortyzacji w I kw. 2021 r. spadły w stosunku do analogicznego okresu roku ubiegłego i wyniosły 8,8 mln zł (-10,0% rdr i 0,0% kdk), w tym 3,1 mln zł stanowiła amortyzacja rzeczowych aktywów trwałych, 4,3 mln zł amortyzacja wartości niematerialnych, a 1,4 mln zł amortyzacja związana z leasingiem.

W I kw. 2021 r. koszty usług obcych wyniosły 13,9 mln zł (+22,2% rdr i -15,0% kdk). Wzrost w ujęciu rdr był wypadkową wzrostu: kosztów IT (usługi serwisowe dla sprzętu IT, gwarancyjnie oraz modyfikacja oprogramowania), kosztów usług dotyczących międzynarodowego rynku energii (uczestnictwo TGE w integracji europejskiego rynku energii, dalszych prac rozwojowych, w tym dalszych prac nad rynkiem dnia bieżącego XBiD oraz rynkiem dnia następnego), kosztów promocji, edukacji i rozwoju rynku oraz kosztów serwisów informacyjnych (koszt Programu Wsparcia Pokrycia Analitycznego).

Udział w zyskach jednostek wycenianych metodą praw własności

W I kw. 2021 r. zysk Grupy GPW z tytułu udziału w zyskach jednostek wycenianych metodą praw własności wyniósł 5,4 mln zł (+170,5% rdr i +11,5% kdk). Wyższy udział w zyskach jednostek wycenianych metodą praw własności wynika głównie z wyższych wyników Grupy KDPW w porównaniu do analogicznego kwartału 2020 r. Wyższe przychody z prowadzenia depozytu i rozrachunku instrumentów rynku kasowego, ze względu na wyższą kapitalizację papierów wartościowych dla których KDPW jest depozytem macierzystym, związane są z lepszą koniunkturą rynkową oraz nowymi emisjami. Dodatkowo wyższe przychody pochodzą z tytułu rejestracji papierów wartościowych, głównie ze względu na wejście w życie obowiązku rejestracji akcji spółek niepublicznych.