Pierwsze półrocze 2024 roku za nami, a decyzja rządu o przesunięciu terminu programu „Kredyt na start” na przyszły rok wciąż budzi liczne dyskusje. Jak oceniają tę sytuację deweloperzy mieszkaniowi? Jakie mają plany na drugą połowę tego roku i czy ostatnie wydarzenia wpłyną na ich strategie sprzedażowe? O to portal RynekPierwotny.pl zapytał przedstawicieli największych firm deweloperskich w Polsce.

Tomasz Kaleta, Dyrektor Zarządzający ds. Sprzedaży i Marketingu w Develii

W związku z przesunięciem terminu rozpoczęcia programu „Kredyt na start” na 2025 rok spodziewamy się stabilizacji rynku mieszkań w kolejnych miesiącach, której sektor potrzebuje. W ostatnich latach rynek charakteryzował się dużymi wahaniami, początkowo spowodowanymi pandemią, potem wojną, wprowadzeniem programu „Bezpieczny Kredyt 2%”, a ostatnio zamieszaniem wokół jego następcy „Kredytu na start”, którego rozpoczęcie było już kilkukrotnie przekładane, a założenia zmieniane. Mowa była nawet o odejściu od tego pomysłu. Biorąc pod uwagę ten kontekst, nie opracowujemy naszej oferty na podstawie zapowiadanych programów rządowych. Ponadto przygotowanie projektu, zanim trafi do sprzedaży, zajmuje średnio 2-3 lata, więc trudno planować inwestycje pod konkretny program. Mając na uwadze powyższe, nie planujemy zmian w zakresie wprowadzeń nowych projektów do sprzedaży, które założyliśmy na ten rok. W II półroczu zamierzamy wprowadzić do oferty i rozpocząć budowę do 1200 mieszkań w dziewięciu inwestycjach, co pozwoli nam osiągnąć roczny cel na poziomie 3500-3700 lokali. Skupiamy się na dostarczaniu na rynek atrakcyjnych mieszkań, które spełniają różne oczekiwania i potrzeby klientów. Szeroka i różnorodna oferta, w tym na największych rynkach, takich jak Warszawa czy Kraków, gdzie wciąż brakuje gotowych lokali, daje nam dużą elastyczność i pomaga osiągnąć stabilną sprzedaż. Po bardzo dobrym I półroczu, w którym odnotowaliśmy 65% większą sprzedaż rok do roku, jesteśmy spokojni o realizację celu sprzedaży 2900-3100 mieszkań w 2024 roku.

Zbigniew Juroszek, Prezes Zarządu ATAL

Od początku bieżącego roku, tj. w okresie bez obowiązywania programu wsparcia dla nabywców, notujemy stabilne wyniki i niesłabnącą aktywność ze strony klientów. Potwierdza to nasze stanowisko, że rządowy program w aktualnie proponowanym kształcie nie będzie decydującym czynnikiem dla kontraktacji w naszym przypadku. To, co zdecydowanie wpłynęłoby na sytuację popytową i podażową, to obniżenie stóp procentowych, a w efekcie obniżenie kosztu kredytu hipotecznego (klienci) i inwestycyjnego (firmy deweloperskie).

Nasze plany na II poł. tego roku nie ulegają zmianie, gdyż przy tak dużej, jak nasza, skali działalności, ważne jest dysponowanie bogatą i zróżnicowaną ofertą w ośmiu największych aglomeracjach w Polsce. Konsekwentnie realizujemy harmonogramy prac – zarówno budów, jak też wprowadzania do sprzedaży oraz przygotowania nowych inwestycji.

Dawid Wrona, Chief Operating Officer w Archicom

Jako deweloper śledzimy na bieżąco wszelkie doniesienia dotyczące zmian legislacyjnych, które dotyczą naszej branży, w tym oczywiście programu rządowego „Mieszkanie na start”. Warto zaznaczyć, że data jego uruchomienia nie była nigdy wcześniej oficjalnie przedstawiona. Uczestnicy rynku „spekulowali”, że wejdzie w życie w drugiej połowie 2024 r., jednak były to wyłącznie przypuszczenia. Nie podejmowaliśmy dotychczas wiążących decyzji z uwagi na brak konkretnych informacji, jednak po potwierdzeniu startu z początkiem 2025 r. z pewnością uwzględnimy działania skierowane do beneficjentów programu. Należy jednak wspomnieć, że nadrzędnym elementem naszego funkcjonowania niezmiennie pozostaje dywersyfikacja portfolio inwestycji. W ten sposób odpowiadamy na oczekiwania zróżnicowanych grup nabywców, a także budujemy atrakcyjną ofertę, która pozostaje niezależna od okresowych trendów rynkowych. Z konsekwencją realizujemy przyjętą strategię, która zakłada sprzedaż 3 000 mieszkań w bieżącym roku, a w nadchodzącym – 4 000, co przybliży nas do celu, jakim jest wypracowanie pozycji lidera na rynku nieruchomości mieszkaniowych w Polsce. W związku z tym aktywnie pozyskujemy grunty, rozbudowując nasz bank ziemi i zwiększamy podaż oferowanych mieszkań. Przed nami nowe projekty i kolejne etapy istniejących inwestycji – zarówno w miastach, gdzie już zadebiutowaliśmy, jak i w premierowych lokalizacjach. Chcemy wyznaczać najwyższy standard zamieszkiwania, wspierając zrównoważony rozwój miast i integrację lokalnych społeczności.

Andrzej Gutowski, Wiceprezes, Dyrektor Działu Sprzedaży RONSON Development

Zgodnie z zapowiedzią Ministerstwa Rozwoju i Technologii program kredyt ,,Na Start” został odroczony w czasie na początek przyszłego roku, przy czym data ta nie jest wiążąca. Nie wiemy także czy ogłoszone założenia programu pozostaną w tej samej formie. Przypuszczamy, że brak programu wsparcia kredytowego dla klientów w drugiej połowie roku może skutkować umiarkowanym spowolnieniem sprzedaży mieszkań w nadchodzących miesiącach. Deweloperzy mogą również wstrzymywać się z uruchamianiem nowych inwestycji, oczekując na konkretne założenia programu.

Doniesienia o odroczeniu w czasie wsparcia kredytowego nie wpływają znacząco na plany naszej Spółki. Od początku 2024 roku RONSON zakładał, że program kredyt ,,Na Start” może nie zostać wdrożony w swoim pełnym zakresie. Nasza firma określiła jasne cele z czego priorytety to utrzymanie wysokiej marży, optymalizację cen i umów budowlanych oraz osiągnięcie solidnych wyników finansowych.

Katarzyna Unold, Dyrektorka Zarządzająca w ACCIONA w Polsce

Sądząc po nastrojach, jakie wybrzmiewały na ostatnim sopockim Forum Rynku Nieruchomości, nikt z deweloperów nie nastawia się na rychły start kredytu #naStart. Uczestnicy spotkania przewidywali raczej, że program nie wejdzie w życie, a przynajmniej nie w takim kształcie jak zapowiadano. Mogę wnioskować, że większość firm deweloperskich postawi na stabilny rozwój i podaż przy względnej stabilizacji cenowej. Zapewne wielu uwzględni również produkt bardziej dostępny dla przysłowiowego „Kowalskiego”, czyli mieszkania w cenie około 500 000 złotych.

ACCIONA nie będzie tu wyjątkiem. W naszych planach są m.in. kontynuacja inwestycji U-CITY na Ursusie-Gołąbkach i Białołęce oraz sukcesywne dołączanie do portfolio inwestycji z Warszawskiego Obwarzanka (BLANCO w Pruszkowie), jak i projektów premium w centralnych lokalizacjach. Mocno stawiamy również na rozwój w Trójmieście, gdzie jesteśmy zadowoleni z wyników naszego gdyńskiego projektu – inwestycji ZBOŻOWA.

Małgorzata Wiśniewska, Dyrektor Sprzedaży w Cordia Polska

Plany Cordia Polska pozostają aktualne i niezależne od terminu startu programu dopłat do kredytów. Należy mieć na uwadze, że ewentualne uruchomienie Kredytu #naStart w przyszłym roku to nadal jedynie deklaracja, a nie wiążący plan. Nie ma gwarancji, czy program rzeczywiście ruszy, a jeśli tak, to na jakich zasadach będzie funkcjonował. Ponadto, musimy pamiętać o tym, że nie każdy będzie mógł z niego skorzystać. Na rynku wciąż jest spore grono klientów, których program dopłat nie obejmie lub jego atrakcyjność będzie dla nich niska. Bez Kredytu #naStart w 2024 r. decyzyjność kupujących z pewnością będzie mniejsza, ale nadal liczymy na stabilną sprzedaż. Jeszcze w tym roku zakładamy uruchomienie kolejnych projektów w Poznaniu, Gdańsku i Warszawie – w sumie ponad 450 lokali.

Zbigniew Gościcki, Prezes Zarządu Unidevelopment SA

Z zainteresowaniem monitorujemy prace związane z przygotowaniami programu kredyt #naStart i czekamy na dalsze, konkretne informacje dotyczące jego wdrożenia. Z naszych obserwacji wynika, że niepewność wokół uruchomienia programu jest jednym z czynników wpływających na zachowania klientów, którzy licząc na rządowe wsparcie, często wstrzymują się z kupnem nieruchomości. Doprecyzowanie warunków rządowego wsparcia oraz terminu jego wprowadzenia jest potrzebne, by ustabilizować sytuację na rynku.

Brak finalnych informacji dotyczących wdrożenia programu #naStart, choć przekłada się na niepewność klientów, nie ma kluczowego wpływu na strategię działań Unidevelopment SA. W najbliższych miesiącach nie planujemy istotnych zmian w kontekście realizacji inwestycji. Zamierzamy m.in. wprowadzić jeszcze dwa nowe projekty w lokalizacjach o dużym potencjale – w Warszawie i w Gdańsku. Oczywiście śledząc informacje dotyczące kredytu #naStart, będziemy analizowali możliwości działań, mogących wesprzeć naszych klientów w uzyskaniu wsparcia.

Leszek Stankiewicz, Wiceprezes Zarządu i Dyrektor Finansowy w Dom Development S.A.

Po bardzo mocnym pod względem sprzedaży 2023 roku i początku 2024 roku, w ostatnich miesiącach zauważamy na rynku pewne spowolnienie. Niewykluczone, że to związek z wyczekiwaniem na konkrety dotyczące nowego rządowego programu preferencyjnych kredytów hipotecznych. Informacja o jego przeniesieniu na przyszły rok może spowodować, że część klientów nie będzie dłużej wstrzymywać się z zakupem mieszkania i ruszy na poszukiwania już teraz.

Popyt na mieszkania oferowane przez Dom Development utrzymuje się na wysokim poziomie. Drugi kwartał tego roku był szóstym z rzędu, w którym nasza sprzedaż przekroczyła 900 lokali netto. Nie jesteśmy firmą nastawioną na rządowe programy dopłat do kredytów, dlatego nie planujemy zmian w naszej strategii ze względu na przesunięcie terminu uruchomienia kredytu #naStart.

Naszym celem pozostaje wzrost liczby sprzedanych mieszkań w porównaniu z 2023 rokiem, kiedy sprzedaż netto sięgnęła 3 906 lokali. Mamy niemal rekordową liczbę lokali w budowie oraz długą listę atrakcyjnych projektów, które sukcesywnie i sprawnie wprowadzamy do sprzedaży.

W pierwszym półroczu 2024 roku Grupa Dom Development przekazała klientom 1 637 lokali. Zakładamy, że w drugiej połowie roku rozpoczniemy przekazania w dużej liczbie projektów a znacząca część przypadnie na czwarty kwartał. Wszystkie nasze budowy realizowane są terminowo.

Anna Skotnicka-Ryś, Członek Zarządu i Dyrektor Handlowy w firmie Profbud

Niezależnie od opóźnień w uruchomieniu programu, nasze strategiczne plany na nadchodzące miesiące pozostają ambitne i skoncentrowane na dalszym rozwoju. Planujemy wprowadzenie nowych inwestycji, które odpowiadają na zmieniające się potrzeby rynku nieruchomości i rosnące oczekiwania naszych Klientów. Kontynuujemy rozwijanie ekologicznych rozwiązań, które zyskały na popularności wśród naszych klientów, zwłaszcza w inwestycji Gaia Park w Konstancinie-Jeziornie.

W II półroczu 2024 roku skoncentrujemy się na realizacji nowych projektów mieszkaniowych w Warszawie oraz aglomeracji warszawskiej. Będą charakteryzować się nowoczesnym designem, funkcjonalnością, a także – co w Profbud jest kluczowe – będą sprzyjać budowaniu społeczności. Jednym z naszych priorytetów jest także rozwijanie inwestycji w miejscach dobrze skomunikowanych z resztą miasta – w absolutnie wyjątkowych lokalizacjach z dostępem m.in. do terenów zielonych oraz niezbędnych usług.

Dodatkowo, będziemy kontynuować prace nad naszymi aktualnymi inwestycjami, tj. sprzedażą ostatnich mieszkań w projektach: Osiedle Goslove na Gocławiu, Osiedle Złota Oksza w Ursusie, a także Osiedle Primo etapy III i IV w Nowym Centrum Łodzi. Równolegle będziemy także intensywnie działać w zakresie oferty domów we wspomnianym już ekomiasteczku Gaia Park. Zależy nam na tym, aby nasze portfolio było odpowiedzią na aktualne potrzeby klientów, w tym rodzin oraz osób poszukujących nowoczesnych, komfortowych i przyjaznych środowisku miejsc do życia.

Pomimo pewnych wyzwań związanych z opóźnieniem programu Kredyt #naStart, jesteśmy przekonani, że nasze elastyczne podejście oraz jakościowe wykonanie pozwolą nam na dalszy rozwój i zyskać uznanie w oczach Klientów.

Małgorzata Ostrowska, Dyrektorka Pionu Marketingu i Sprzedaży w J.W. Construction

Mimo ostatnich doniesień o uruchomieniu programu Kredyt #naStart dopiero po Nowym Roku, kontynuujemy realizację swoich planów inwestycyjnych na II półrocze 2024 r. Niemniej jednak, z myślą o naszych Klientach, którzy nie chcą czekać na rządowy kredyt, przygotowaliśmy szereg specjalnych ofert.

W inwestycji Apartamenty na Wzgórzach w podkrakowskiej Zawadzie umożliwiamy zabezpieczenie mieszkania poprzez wynajem na maksymalnie rok, z opcją wykupu po wprowadzeniu programu kredytowego. To rozwiązanie pozwoli naszym Klientom uniknąć niepewności związanej z ewentualnymi podwyżkami cen czy wyprzedaniem atrakcyjnych ofert.

Dodatkowo oferujemy specjalne promocje na gotowe mieszkania. Na przykład, w inwestycji Osiedle Kościuszki w Chorzowie, dostępne są dwupokojowe mieszkania już za 299 tys. zł, gdzie rata kredytu, w zależności od wkładu własnego, może wynieść zaledwie około 1700 zł miesięcznie.

Koszty produkcji mieszkań rosną, dlatego warto podjąć decyzję o własnych czterech kątach już teraz, aby zabezpieczyć się przed nieprzewidywalnymi zmianami na rynku. Tym bardziej, że zakup mieszkania z rabatem teraz może być korzystniejszy niż oczekiwanie na program, którego szczegóły i termin uruchomienia są nadal niepewne.

Edyta Kołodziej, Dyrektor Sprzedaży i Marketingu w NICKEL Development

W II półroczu 2024 roku w NICKEL Development skupimy się na wprowadzaniu na rynek nowego projektu deweloperskiego oraz kontynuacji sprzedaży mieszkań i domów z naszej bieżącej oferty. Jesteśmy w trakcie przedsprzedaży II etapu poznańskiego Osiedla Naturama, zlokalizowanego w pobliżu Jeziora Strzeszyńskiego. To wyjątkowe osiedle, zatopione w zieleni i wyposażone w ekologiczne oraz energooszczędne rozwiązania, oferuje przestronne, przyjazne części wspólne sprzyjające integracji mieszkańców.

Będziemy skupiać się również na sprzedaży ostatnich 20 mieszkań w Fiqus Marcelin na poznańskim Grunwaldzie. Ten ponadczasowy budynek typu mixed-use łączy funkcje mieszkaniową, biurową oraz rekreacyjną, oferując swoim mieszkańcom liczne udogodnienia, takie jak living-room, zielone patio, wspólne tarasy, garaż podziemny, parking dla jednośladów i ładowarki dla pojazdów elektrycznych.

Kontynuujemy także rozwój osiedla Księżnej Dąbrówki w podpoznańskiej lokalizacji, gdzie oferujemy gotowe dwupoziomowe mieszkania i domy szeregowe z prywatnymi ogródkami oraz ekologicznymi rozwiązaniami.

Rozpoczęliśmy budowę i oficjalnie ogłosiliśmy sprzedaż kompleksu apartamentów wypoczynkowych NICKEL Resort & SPA Szklarska Poręba. Kontynuujemy sprzedaż apartamentów hotelowych nad morzem w NICKEL Resort & SPA Kołobrzeg – Grzybowo.

Pomimo oczekiwanego uruchomienia programu Kredyt #naStart, nasze plany nie ulegają zmianie. Konsekwentnie realizujemy przyjętą strategię sprzedaży.

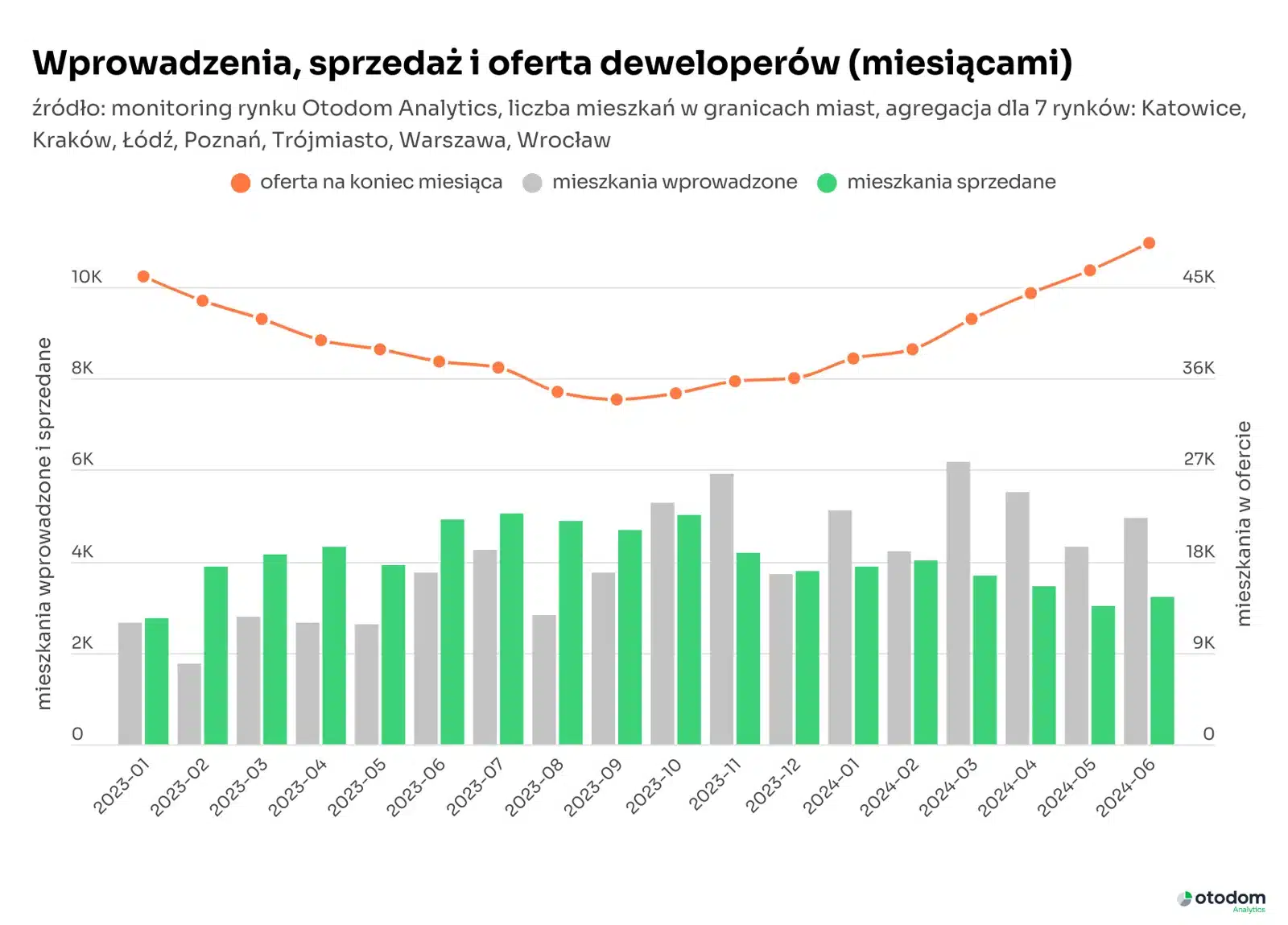

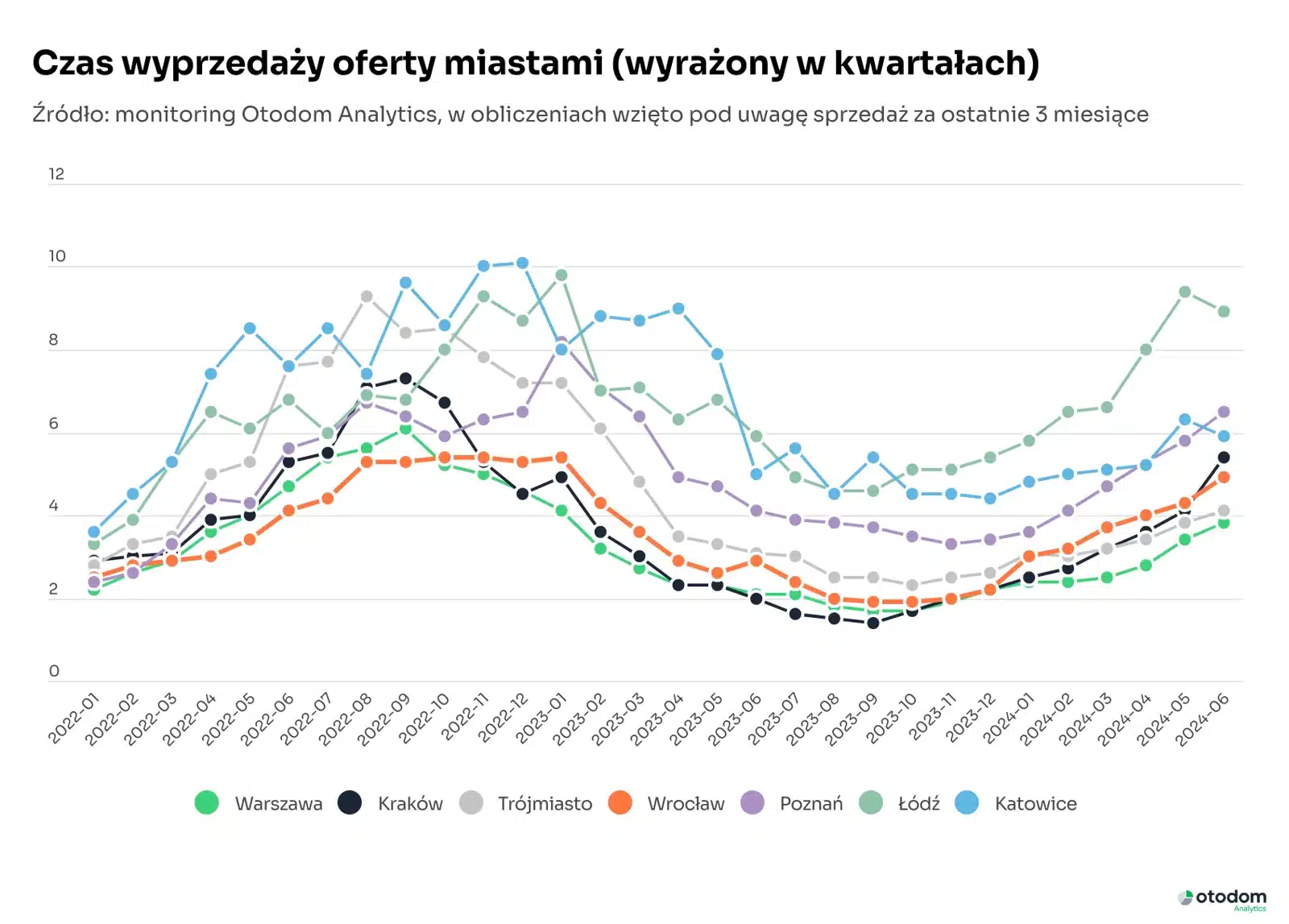

Widoczna przewaga nowych mieszkań trafiających na rynek nad poziomem sprzedaży spowodowała we wszystkich miastach wzrost wskaźnika czasu wyprzedaży (parametru liczonego na podstawie wysokości oferty i aktualnej sprzedaży, pokazującego, czy na danym rynku nie występuje nadpodaż bądź niedobór mieszkań). W ubiegłym roku Kraków, Trójmiasto, Warszawa i Wrocław borykały się z niewystarczającą ofertą (czas wyprzedaży poniżej 2 kwartałów). Obecnie sytuacja diametralnie się zmieniła – czas wyprzedaży oferty w tych miastach wynosi 4-5 kwartałów i stale rośnie. Z podobną sytuacją mamy do czynienia w Katowicach i w Poznaniu ( ok. 6 kwartałów). Z kolei najwyższą wartość tego wskaźnika odnotowano w Łodzi (9 kwartałów), co wskazuje na nadpodaż mieszkań na tamtejszym rynku.

Widoczna przewaga nowych mieszkań trafiających na rynek nad poziomem sprzedaży spowodowała we wszystkich miastach wzrost wskaźnika czasu wyprzedaży (parametru liczonego na podstawie wysokości oferty i aktualnej sprzedaży, pokazującego, czy na danym rynku nie występuje nadpodaż bądź niedobór mieszkań). W ubiegłym roku Kraków, Trójmiasto, Warszawa i Wrocław borykały się z niewystarczającą ofertą (czas wyprzedaży poniżej 2 kwartałów). Obecnie sytuacja diametralnie się zmieniła – czas wyprzedaży oferty w tych miastach wynosi 4-5 kwartałów i stale rośnie. Z podobną sytuacją mamy do czynienia w Katowicach i w Poznaniu ( ok. 6 kwartałów). Z kolei najwyższą wartość tego wskaźnika odnotowano w Łodzi (9 kwartałów), co wskazuje na nadpodaż mieszkań na tamtejszym rynku.

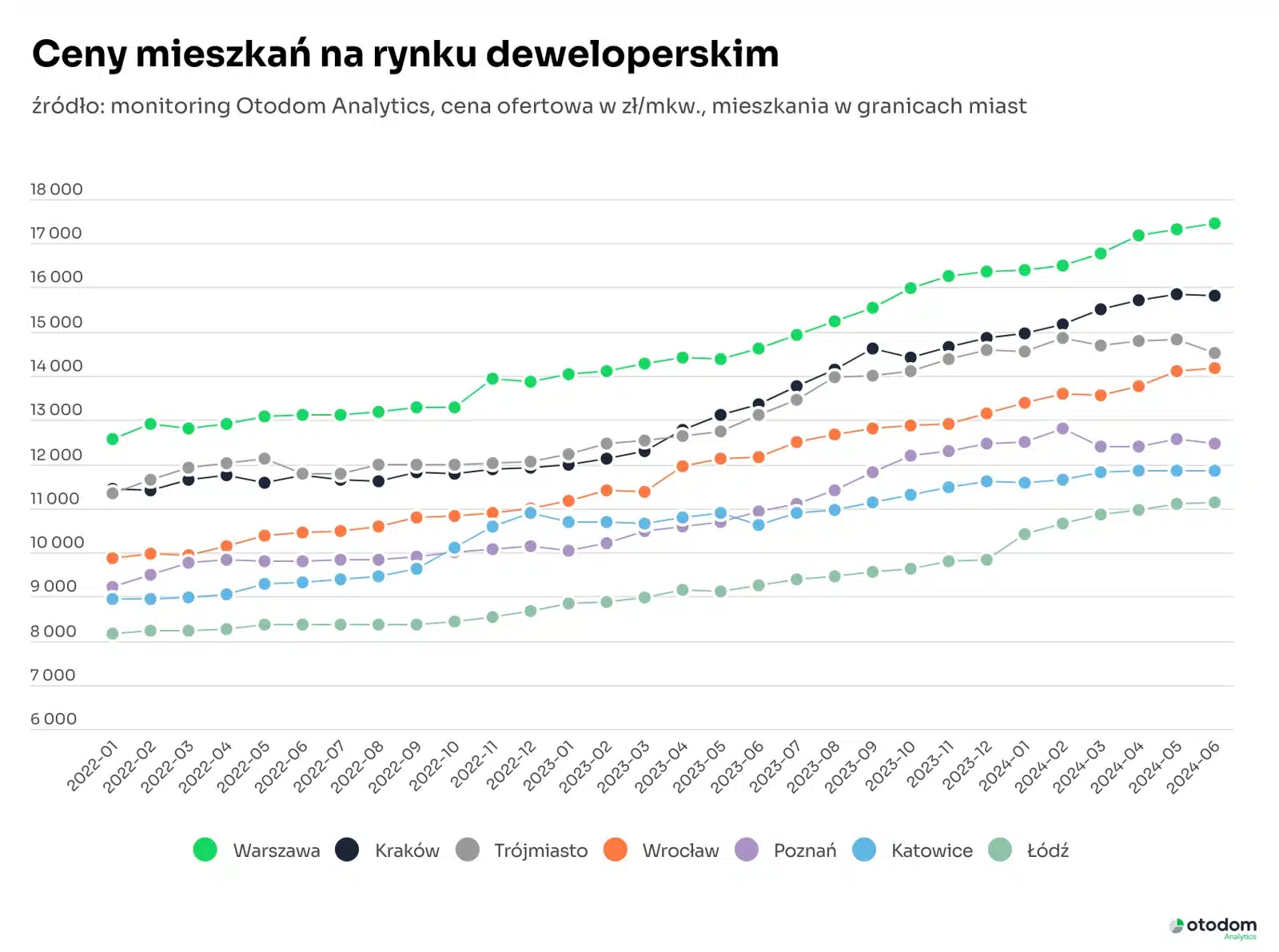

Analizując ceny na rynku deweloperskim od początku roku, można zauważyć, że najszybciej drożejącym miastem jest Łódź. Od początku roku średnie stawki za nowy lokal wzrosły tam o 13%. W Krakowie, Warszawie i we Wrocławiu w ostatnim półroczu ceny skoczyły o 7-8%. Natomiast w Katowicach, Poznaniu i Trójmieście – praktycznie stanęły. Warto jednak zauważyć, że w porównaniu do ubiegłego roku we wszystkich miastach mamy do czynienia z dwucyfrowym wzrostem cen.

Analizując ceny na rynku deweloperskim od początku roku, można zauważyć, że najszybciej drożejącym miastem jest Łódź. Od początku roku średnie stawki za nowy lokal wzrosły tam o 13%. W Krakowie, Warszawie i we Wrocławiu w ostatnim półroczu ceny skoczyły o 7-8%. Natomiast w Katowicach, Poznaniu i Trójmieście – praktycznie stanęły. Warto jednak zauważyć, że w porównaniu do ubiegłego roku we wszystkich miastach mamy do czynienia z dwucyfrowym wzrostem cen.